BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Pembangunan pada hakekatnya adalah proses yang terus menerus, yang merupakan kemajuan dan perbaikan menuju kearah tujuan yang ingin dicapai. Dalam Garis-garis Besar Haluan Negara disebutkan secara jelas bahwa pembangunan nasional bertujuan untuk mewujudkan masyarakat adil dan makmur yang merata baik materiil maupun spirituil berdasarkan Pancasila dan UUD 45 dalam wadah negara kesatuan Republik Indonesia yang merdeka, berdaulat, bersatu dan berkedaulatan rakyat dalam suasana prikehidupan bangsa yang aman, tentram, tertib dan damai. Jadi pada hakekatnya pembangunan nasional adalah pembangunan manusia Indonesia seutuhnya dan pembangunan seluruh masyarakat Indonesia khususnya.

Pembangunan dibidang ekonomi tidaklah lepas dari peran lembaga keuangan yang salah satunya adalah lembaga perbankan. Lembaga perbankan merupakan instrumen yang memainkan peranan yang vital pada semua sistem ekonomi dalam pembangunan. Dimana peranan bank berfungsi sebagai penghimpun dana dari pihak yang memiliki kelebihan dana yang nantinya akan disalurkan kepada pihak yang membutuhkan dana.

Kelebihan dana dari masyarakat yang berhasil dihimpun oleh bank merupakan salah satu sumber dana bagi bank. Sumber dana dari masyarakat dapat diperoleh antara lain dari tabungan masyarakat, giro, simpanan berjangka

(deposito berjangka), ONH, rekening titipan dan lain-lain. Sumber dana lain yang dapat diperoleh bank antara lain dari pemerintah ataupun dari lembaga keuangan lain. Dana yang diperoleh tersebut kemudian dikelola dan digunakan antara lain dalam bentuk penyertaan, penanaman surat berharga, penanaman dana dalam aktiva tetap dan kredit yang disalurkan kepada masyarakat.

Kegiatan menghimpun dana dari masyarakat dan kemudian menyalurkannya lagi kepada masyarakat merupakan kegiatan pokok yang dilakukan oleh bank. Aktivitas ini akan memberikan kontribusi terbesar pada keuntungan bank yang diperoleh karena keuntungan terbesar yang diperoleh suatu bank adalah selisih antara bunga simpanan masyarakat yang ditanggung bank dengan pendapatan bunga dari kredit yang diberikan. Hal ini senada dengan yang diungkapkan oleh Kasmir (2007: 71) yang menyatakan bahwa:

Kegiatan perbankan yang paling pokok adalah membeli uang dengan cara menghimpun dana dari masyarakat luas. Kemudian menjual uang yang berhasil dihimpun dengan cara menyalurkan kembali kepada masyarakat melalui pemberian pinjaman atau kredit. Dari kegiatan jual beli inilah bank akan memperoleh keuntungan yaitu dari selisih harga beli (bunga simpanan) dengan harga jual (bunga pinjaman).

Suatu perusahaan yang bergerak di berbagai bidang usaha, kelangsungan usahanya tergantung pada keuntungan yang diperoleh. Profit/ laba yang diperoleh tidak saja digunakan untuk membiayai operasional perusahaan, akan tetapi juga digunakan untuk ekspansi perusahaan melalui berbagai kegiatan di masa yang akan datang. Kemudian yang lebih penting lagi apabila suatu badan usaha terus menerus memperoleh laba, maka ini berarti kelangsungan hidup badan usaha

tersebut akan terjamin. Dalam dunia perbankan, laba juga merupakan hal utama yang harus diperhatikan.

PT Bank Internasional Indonesia (PT BII Tbk.) merupakan salah satu bank swasta nasional yang bergerak pada jasa lalu lintas pembayaran dan jasa perkreditan sebagaimana bank umum lain yang terdapat di Indonesia. Bank yang berdiri pada tanggal 15 Mei 1959 ini, terus-menerus meningkatkan kegiatan operasionalnya agar menjadi lebih baik dan tentunya ingin memperoleh laba yang sebesar-besarnya agar kelangsungan usahanya dapat terjamin. Berikut adalah jumlah kredit yang disalurkan dan perolehan laba operasional PT BII Tbk.

Tabel 1.2

Tabel jumlah pemberian kredit dan laba operasional PT BII Tbk.

(dalam jutaan rupiah)

tahun Jumlah Pendapatan Beban Laba

pemberian kredit operasional operasional operasional 2001 8,720,557 3,918,563 7,522,853 -3,604,300 2002 5,656,669 3,674,828 3,617,715 57,113 2003 10,011,108 4,003,502 3,734,993 268,509 2004 12,743,494 3,969,932 3,162,026 807,906 2005 20,229,395 4,670,579 3,932,076 738,503 2006 21,076,218 6,091,851 5,490,787 601,064 2007 28,006,992 5,326,497 4,861,763 464,734 2008 34,453,404 5,983,399 5,782,104 201,295

Sumber : Laporan keuangan PT BII Tbk.

Berdasarkan informsi data diatas, dapat diketahui jumlah pemberian kredit dari tahun 2004-2007 selalu mengalami peningkatan. Peningkatan jumlah pemberian kredit ini tidak disertai dengan peningkatan laba operasional, melainkan perolehan laba operasional mengalami penurunan dari tahun 2001-2004.

Menurut Komaruddin Sastradipoera (2004: 270) dalam bisnis perbankan, laba adalah jumlah yang tersisa setelah biaya tetap dan biaya variabel dikurangkan dari penerimaan bank; kelebihan pendapatan (income) di atas pengeluaran

(expenditure) bank. Bisnis perbankan mengejar marjin laba yang merupakan

selisih antara harga jual jasa dengan biaya produksi jasa dan biaya penjualannya.

Selisih antara bunga pinjaman kredit yang diterima oleh bank dengan bunga simpanan yang dikeluarkan oleh bank biasanya disebut dengan margin atau

spread. Komponen bunga pinjaman maupun bunga simpanan merupakan bagian

pendapatan sekaligus biaya terbesar bank dan dari selisih inilah perolehan laba yang utama bagi bank diperoleh. Untuk memaksimalkan labanya, bank harus mempunyai strategi yang jitu dalam mengelola kreditnya dengan menentukan tingkat bunga yang diambil serta menentukan jumlah kredit yang akan disalurkannya.

Kegiatan menyalurkan kredit kepada masyarakat selain merupakan pendapatan utama bank, kegiatan ini juga mengandung resiko yang cukup tinggi. Jika penyaluran kredit yang dilakukan oleh suatu bank tinggi dengan disertai kolektibilitas yang baik, maka bank tersebut tidak akan menemui masalah. Akan tetapi jika kolektibilitas kredit yang dilakukan oleh bank tidak baik, maka bank tersebut akan mengalami kualitas kredit yang jelek, dimana jumlah non

performing loan yaitu kredit kurang lancar, kredit diragukan maupun kredit macet

tinggi. Jika hal ini terjadi maka pendapatan maupun laba perusahaan tidak akan meningkat bahkan kemungkinan akan mengalami penurunan. Hal ini tentu saja akan berpengaruh terhadap kinerja bank sekaligus kepercayaan masyarakat.

Dengan adanya kolektibilitas yang rendah, kualitas kredit tersebut dianggap buruk yang menandakan ketidakmampuan bank dalam mengelola dananya. Pernyataan tersebut diperjelas seperti yang diungkapkan oleh Kasmir (2007: 71) sebagai berikut:

Peranan bank sebagai lembaga keuangan tidak pernah lepas dari masalah kredit, bahkan kegiatan bank sebagai lembaga keuangan, pemberian kredit merupakan kegiatan utamanya. Besarnya jumlah kredit yang disalurkan akan menentukan keuntungan bank. Jika bank tidak mampu menyalurkan kredit sementara dana yang terhimpun banyak maka akan menyebabkan bank tersebut rugi.

Besarnya jumlah pemberian kredit yang disalurkan oleh bank kepada masyarakat pada umumnya meningkat dari waktu ke waktu. Hal ini terutama dipengaruhi oleh tingkat kegiatan ekonomi dari tahun ke tahun yang semakin meningkat. Makin berkembang perekonomian suatu negara, maka makin besar volume pinjaman, karena kemajuan yang telah dicapai selama ini baik disektor pertanian, industri maupun sektor lainnya memerlukan sejumlah dana atau modal dan hal ini tidak dapat dipasahkan dari partisipasi dunia perbankan dengan penyaluran fasilitas kredit seperti Kredit investasi, Kredit Modal Kerja, Kredit Pemilikan Rumah,Kredit Konsumsi dan lain-lain. Berkaitan dengan hal tersebut, kegiatan bank dalam segi penyaluran dana kepada masyarakat makin dirasakan. Dengan adanya peningkatan jumlah kredit yang diberikan, bank terkait juga harus memperhatikan pengawasannya secara berkesinambungan agar kualitas kredit pada bank tersebut dapat terjaga.

Berikut adalah posisi kredit pada bank umum dari tahun 2002 sampai dengan bulan November di tahun 2007 :

Tabel 1.1

Tabel Posisi Kredit pada Bank Umum ( dalam milyaran rupiah )

tahun/bulan kredit rupiah kredit valas Jumlah

2002 271,851 935,59 365,410 2003 342,027 959,16 437,943 2004 438,882 114,667 553,549 2005 556,445 123,227 679,672 2006 639,152 147,984 787,136 2007/jan 620,038 149,257 769,295 2007/feb 628,739 149,205 777,944 2007/mar 640,239 154,475 794,714 2007/apr 652,595 154,140 806,735 2007/mei 667,394 151,213 818,607 2007/jun 689,780 165,206 854,986 2007/jul 695,385 169,720 865,105 2007/ags 709,001 177,735 886,736 2007/sep 732,985 174,276 907,261 2007/okt 748,072 182,078 930,150 2007/nov 759,749 193,509 953,258

Sumber : Bank Indonesia, diolah.

Berdasarkan informasi tabel di atas, dapat diketahui bahwa jumlah pemberian kredit pada bank umum mengalami kenaikan per tahunnya. Begitu juga dengan PT. BII Tbk. yang setiap tahunnya mengalami kenaikan jumlah pemberian kredit akan tetapi perolehan laba operasionalnya mengalami penurunan. Atas dasar inilah pentingnya masalah tersebut untuk diteliti, karena jumlah pemberian kredit merupakan kegiatan utama suatu bank dan perolehan laba operasional bank yang terbesar berasal dari jumlah kredit yang diberikan.

Berdasarkan uraian latar belakang diatas, untuk mengkaji dan menganalisis masalah tersebut, maka diperlukanlah penelitian yang berjudul “pengaruh jumlah kredit yang disalurkan terhadap laba operasional (studi kasus pada PT BII Tbk)”.

1.2 Rumusan Masalah

Berdasarkan pada latar belakang diatas, maka dapat diidentifikasikan beberapa masalah sejalan dengan penelitian yang dilakukan, diantaranya adalah :

1. Bagaimana jumlah pemberian kredit pada PT BII Tbk. 2. Bagaimana laba operasional yang diperoleh oleh PT BII Tbk.

3. Bagaimana pengaruh jumlah pemberian kredit terhadap laba operasional pada PT BII Tbk.

1.3 Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

Maksud penelitian ini adalah untuk memperoleh, mengolah dan menganalisis data yang berkaitan dengan pengaruh jumlah kredit yang diberikan terhadap laba operasional PT BII Tbk.

1.3.2 Tujuan Penelitian

Adapun tujuan yang ingin diperoleh melalui penelitian ini adalah :

1. Untuk mengetahui dan menganalisis jumlah kredit yang diberikan pada PT BII Tbk.

2. Untuk mengetahui dan mempelajari laba operasional yang diperoleh PT BII Tbk.

3. Untuk mengetahui pengaruh jumlah pemberian kredit terhadap laba operasional PT BII Tbk.

1.4 Kegunaan Penelitian 1.4.1 Kegunaan Teoritis

Kegunaan penelitian ini diharapkan dapat menambah wawasan dan memperoleh pengetahuan atas teori-teori akuntasi yang didapatkan di bangku kuliah, khususnya dalam mata kuliah Akuntansi Perbankan. Selain itu hasil penelitian ini dapat berguna sebagai salah satu referensi untuk pengembangan kajian pengaruh pemberian kredit terhadap laba operasional bank.

1.4.2 Kegunaan Praktis

Hasil dari penelitian ini adalah dapat dijadikan sebagai salah satu dasar pertimbangan atau acuan bagi pihak manajemen PT BII Tbk dalam melakukan kegiatan untuk menetapkan kebijakan penyaluran kredit.

1.5 Kerangka Pemikiran, Asumsi, dan Hipotesis 1.5.1 Kerangka Pemikiran

Masyarakat yang mempunyai pertumbuhan tinggi dan kegiatan ekonomi yang meningkat tiap tahunnya memerlukan suatu lembaga keuangan yang dapat memenuhi kebutuhan bisnis dan kegiatan mereka. Salah satu lembaga keuangan tersebut adalah bank. Bank merupakan salah satu lembaga keuangan yang mempunyai peranan penting dalam masyarakat. Peranan bank adalah melakukan kegiatan penghimpunan dan penyaluran dana dari dan ke masyarakat. Peran sebagai penghimpun dana dilakukan bank dengan melayani masyarakat yang

ingin menabung uangnya di bank. Peran sebagai penyalur dana dilakukan bank dengan melayani masyarakat yang membutuhkan pinjaman uang dari bank, misalnya untuk keperluan modal usaha, keperluan pembangunan, dan keperluan-keperluan lainnya.

Setelah mendapatkan dana, kemudian bank tersebut menyalurkan dananya kembali kepada masyarakat secara efektif dan efisien. Dana yang berhasil dihimpun dari masyarakat sebagian besar dialokasikan untuk kredit. Pengertian kredit menurut Lukman Dendawijaya (2005: 5)

Kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya seteleh jangka waktu tertentu dengan pemberian bunga.

Kegiatan pemberian kredit merupakan kegiatan utama suatu bank, dimana pemberian kredit adalah tulang punggung kegiatan perbankan. N. Lapoliwa (2000: 155) mengatakan bahwa kredit merupakan satu-satunya aktiva produktif yang sangat diandalkan oleh suatu bank karena bank dapat menghasilkan pendapatan terbesar dari debitur. Bila kita perhatikan neraca bank, akan terlihat oleh kita bahwa besarnya jumlah kredit yang diberikan merupakan komponen aktiva terbesar dari seluruh jumlah aktiva yang dimiliki oleh suatu bank. Akan tetapi dengan komposisi tersebut, resiko yang dihadapi oleh suatu bank sangat besar karena mengandalkan aktiva dalam bentuk pemberian kredit.

Dalam kegiatan penyaluran kredit oleh suatu bank, sebelum kredit tersebut diberikan, terlebih dahulu bank melakukan analisis terhadap kelayakan nasabah

dalam menerima kreditnya. Analisis ini sebagai bahan pertimbangan bank dalam memberikan kreditnya agar pengembalian kredit yang dilakukan nasabah dapat berjalan dengan lancar. Analisis dalam pemberian kredit, dapat dilakukan dengan menggunakan penilaian dengan menggunakan analisis character, capital,

collateral, condition of economy, dan capacity, atau semuanya yang biasa disebut

dengan analisis 5C.

Dalam laporan keuangan bank, jumlah kredit yang diberikan dapat dikelompokan sebagai berikut:

• Kredit Usaha Kecil, yaitu kredit yang diberikan kepada nasabah usaha kecil dengan pagu kredit maksimum tertentu untuk membiayai usaha produktif, kredit tersebut dapat berupa kredit investasi ataupun modal kerja.

• Kredit Properti, yaitu kredit yang diberikan kepada nasabah yang bertujuan untuk keperluan dalam bentuk properti.

• Kredit Lain yang Direstrukturisasi. Restrukturisasi Kredit adalah upaya perbaikan yang dilakukan bank dalam kegiatan perkreditan terhadap debitur yang mengalami kesulitan untuk memenuhi kewajibannya,

• Jumlah Kredit Lainnya.

Dengan kredit yang diberikan kepada nasabah, maka bank akan mendapatkan bunga atas kredit tersebut. Pendapatan bunga dan provisi kredit ini merupakan bagian pendapatan terbesar bank. Akan tetapi jika pengembalian kredit yang dilakukan oleh nasabah tersendat, pendapatan bunga yang diperoleh oleh bank akan tersendat pula dan akan berujung pada keadaan bank yang merugi.

Jumlah kredit yang tidak diterima kembali oleh bank akan mengganggu operasional perusahaan dalam jumlah kredit yang diberikan selanjutnya. Dengan adanya hal tersebut, pihak bank harus berhati-hati dalam memberikan kreditnya agar bank dapat memperoleh keuntungan dan dapat menjaga kegiatan operasionalnya.

Perolehan pendapatan pada dunia perbankan merupakan suatu keharusan, karena usaha perbankan bersifat profit oriented. Adapun yang dimaksud dengan pendapatan menurut Pernyataan Standar Akuntansi Keuangan (PSAK no.23, 2002) adalah penghasilan yang timbul dari aktiva perusahaan yang biasa dikenal dengan sebutan yang beredar seperti penjualan, penghasilan jasa (fees), bunga, dividen, royalti, dan sewa.

Sedangkan yang dimaksud beban menurut Donald E. Kieso (2002: 127) adalah :“Outflows or other using-up of assets or incurrences of liabilities during a

period from delivering or producing goods, rendering services, or carrying out other activities that constitute the entity’s ongoing major or central operations.”

Atau dapat diartikan sebagai arus keluar atau penurunan lainnya dalam aktiva sebuah entitas atau penambahan kewajibannya selama suatu periode, yang merupakan bagian dari operasional utama atau operasional sentral perusahaan.

Adapun yang dimaksud dengan laba operasional menurut Donald E. Kieso (2002: 129) adalah bagian dari laporan laba-rugi yang memuat tentang informasi yang berkaitan langsung dengan kegiatan utama perusahaan. Sedangkan menurut

Soemarso (1995: 252) yang menyatakan “Laba usaha (income from operation) adalah laba yang diperoleh semata-mata dari kegiatan utama perusahaan.”

Laba operasional dalam laporan laba rugi suatu bank memuat tentang pendapatan operasional dan beban operasional bank. Pendapatan operasional bank antara lain dapat diperoleh dari pendapatan bunga, pendapatan komisi dan provisi, pendapatan transaksi valas, dan pendapatan kenaikan surat berharga. Sedangkan dalam beban operasional bank antara lain terdapat beban bunga, beban komisi dan provisi, beban administrasi, beban penurunan surat berharga, beban personalia, beban promosi dan dan lain-lain.

Seperti yang telah diungkapkan diatas, bahwa kegiatan pemberian kredit merupakan kegiatan utama suatu bank. Kegiatan pemberian kredit ini akan berpengaruh terhadap laba operasional yang diperoleh oleh suatu bank. Hal ini senada dengan apa yang diungkapkan oleh Kasmir (2007: 71) yang menyatakan bahwa “kegiatan bank sebagai lembaga keuangan, pemberian kredit merupakan kegiatan utamanya. Besarnya jumlah kredit yang disalurkan akan menentukan keuntungan bank.”

Adapun pendapat Imam Rusyami (2003: 85) mengungkapkan bahwa “tidak jarang aktivitas perkreditan mendominasi penggunaan dana suatu bank, karena perkreditan dapat mempengaruhi aktivitas bank, penilaian atas tingkat kesehatan bank, tingkat kepercayaan nasabah, serta tingkat pencapaian laba.”

Apabila kredit yang disalurkan kepada nasabah lancar, maka bank akan mendapatkan pendapatan operasional. Kelebihan pendapatan ini akan menutup

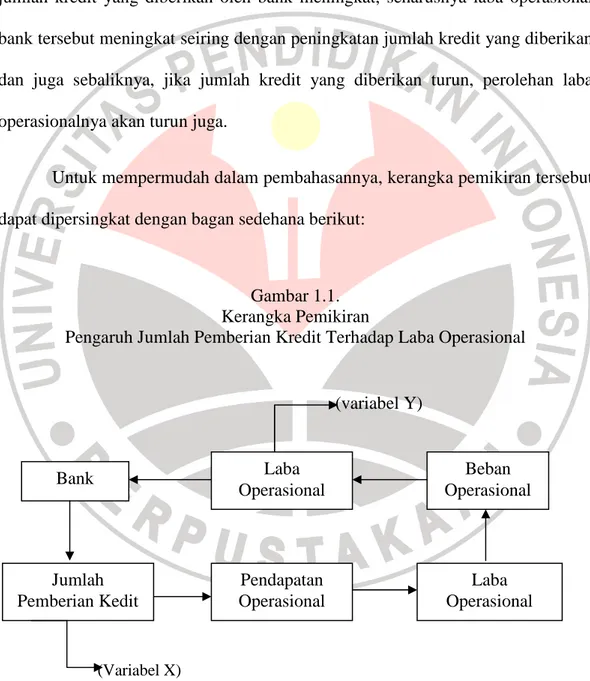

beban operasional yang dilakukan oleh perusahaan sehingga akan menghasilkan laba operasional. Besarnya laba operasional ini akan bergantung kepada jumlah kredit yang diberikan kepada nasabah dan bunga yang ditentukan oleh pihak bank, serta kolektibilitas kredit yang dilakukan oleh bank. Jadi, pada dasarnya jika jumlah kredit yang diberikan oleh bank meningkat, seharusnya laba operasional bank tersebut meningkat seiring dengan peningkatan jumlah kredit yang diberikan dan juga sebaliknya, jika jumlah kredit yang diberikan turun, perolehan laba operasionalnya akan turun juga.

Untuk mempermudah dalam pembahasannya, kerangka pemikiran tersebut dapat dipersingkat dengan bagan sedehana berikut:

Gambar 1.1. Kerangka Pemikiran

Pengaruh Jumlah Pemberian Kredit Terhadap Laba Operasional

(variabel Y) (Variabel X) Bank Jumlah Pemberian Kedit Laba Operasional Pendapatan Operasional Beban Operasional Laba Operasional

1.5.3 Hipotesis

Hipotesis dari penelitian ini dirumuskan sebagai berikut :

“Terdapat pengaruh yang positif antara jumlah pemberian kredit terhadap laba operasional”.

1.6 Lokasi dan Waktu Penelitian

Lokasi merupakan objek yang akan dijadikan dari suatu penelitian. Sedangkan waktu penelitian adalah jadwal dari pelaksanaan penelitian. Penelitian ini dilakukan pada PT BII Tbk. dan dilaksanakan mulai bulan September 2008 sampai dengan selesai.