PENGARUH CURRENT RATIO, INVENTORY TURNOVER, DAN DEBT TO EQUITY RATIO TERHADAP RETURN ON ASSETS

(Studi pada Perusahaan Food and Beverage yang Listing di Bursa Efek Indonesia tahun 2007-2009)

Fitri Linda Rahmawati Universitas Negeri Malang

The Influence of Current Ratio, Inventory Turnover, and Debt to Equity Ratio toward the Return on Assets (A Case Study of Listed Food and Beverage Company on the Indonesia Stock Exchange Years of 2007-2009). Profitability is the ratio that focuses on a company profit. It measures the ability of the company to generate revenue exceeding the costs incurred in generating that revenue. This research used the Return on Assets (ROA) to measure the profitability on a company, because ROA shows the level of returning of whole company assets, not only the equity investment. The data used in this study is quantitative data obtained from the secondary data of financial report. Sampling technique used was purposive sampling with the criteria of listed food and beverage companies on the Indonesia Stock Exchange during the period of this study (years of 2007-2009), and also generating a positive ROA respectively during the period of this study. From the analysis results, it indicated that the variabel of the current ratio affeceted negatively and significantly toward the ROA. The inventory turnover variable affected positively and significantly toward the ROA. While the debt to equity ratio variable, affected negatively and significantly toward the ROA.

Keywords: current ratio, inventory turnover, debt to equity ratio, profitability, return on asset.

Profitabilitas merupakan salah satu indikator yang digunakan untuk mengukur kinerja keuangan perusahaan. Rasio profitabilitas (profitability ratio)

akan menunjukkan kombinasi efek dari likuiditas, manajemen aktiva, dan utang pada hasil-hasil operasi (Brigham dan Houston, 2009:107). Rasio profitabilitas terdiri atas dua jenis, yaitu rasio yang menunjukkan profitabilitas dalam kaitannya dengan penjualan (profitabilitas penjualan) dan rasio yang menunjukkan

profitabilitas dalam kaitannya dengan investasi (profitabilitas investasi).

Profitabilitas dalam kaitannya dengan investasi dalam penelitian ini menggunakan rasio Return on Assets (ROA). ROA sering disebut juga dengan ROI (Return on Investment). ROA merupakan rasio profitabilitas yang digunakan untuk mengukur efektivitas perusahaan di dalam menghasilkan keuntungan dengan memanfaatkan

total aktiva yang dimilikinya. Semakin besar ROA menunjukkan kinerja perusahaan semakin baik, karena return semakin besar.

Rasio lancar (current ratio) dihitung dengan membagi aktiva lancar dengan kewajiban lancar. Current ratio merupakan ukuran yang paling umum digunakan untuk mengetahui kesanggupan memenuhi kewajiban jangka pendek, oleh karena rasio tersebut menunjukkan seberapa jauh tuntutan dari kreditur jangka pendek dipenuhi oleh aktiva yang diperkirakan menjadi uang tunai dalam periode yang sama dengan jatuh tempo hutang (Brigham dan Houston, 2010:134-135). Current ratio digunakan untuk mengetahui seberapa besar modal kerja yang dialokasikan oleh operasi perusahaan (Afriyanti, 2011).

Menurut Sartono (2001:206), semakin tinggi current ratio berarti semakin besar kemampuan perusahaan untuk memenuhi kewajiban jangka pendek. Current ratio yang terlalu tinggi menunjukkan kelebihan aktiva lancar yang menganggur. Jadi hal tersebut tidak baik bagi profitabilitas perusahaan karena aktiva lancar menghasilkan return yang lebih rendah dibandingkan dengan aktiva tetap (Hanafi dan Halim, 2003:54). Current ratio yang tinggi belum tentu baik ditinjau dari segi profitabilitas.

Rasio aktivitas antara lain rasio perputaran persediaan (inventory turnover). Rasio perputaran merupakan rasio dimana penjualan dibagi dengan aset. Sesuai namanya, rasio ini menunjukkan berapa kali pos tersebut “berputar” sepanjang tahun. Rasio perputaran persediaan dinyatakan sebagai penjualan dibagi dengan persediaan (Brigham dan Houston, 2010:136). Inventory turnover merupakan rasio efisiensi yang dihitung dengan membagi harga pokok barang yang terjual (cost of good sold) dengan inventory (Ang, 1997:130). Inventory turnover ratio menunjukkan seberapa efisien perusahaan mengatur persediaannya, yaitu dengan menunjukkan berapa kali turnover inventory dalam satu tahun. Rasio ini sangat tergantung pada jenis industri dimana perusahaan berada. Contohnya toko penjual makanan akan mempunyai tingkat turnover yang jauh lebih tinggi daripada pabrik pembuat pesawat terbang. Sama seperti rasio-rasio lainnya, adalah penting untuk membandingkan rasio ini dengan rasio dari perusahaan-perusahaan yang lain dalam industri yang sama (Ang, 1997:131).

Rasio solvabilitas berkaitan dengan pendanaan eksternal yaitu sejauh mana perusahaan menggunakan pendanaan melalui utang atau pengungkit keuangan (financial leverage). Leverage keuangan dapat menjadi pisau bermata dua. Dalam keadaan normal, perusahaan mendapatkan hasil dari investasi yang didanai dengan dana hasil pinjaman lebih besar daripada bunga yang dibayarkan, maka pengembalian dari modal pemilik akan diperbesar atau leverage. Pada masa resesi, penjualan menjadi lebih rendah dan biaya-biaya lebih tinggi dari yang diharapkan, maka tingkat pengembalian ekuitas perusahaan yang leveraged akan turun sangat tajam, dan terjadi kerugian. Sementara itu, perusahaan yang bebas utang akan masih mendapatkan keuntungan.

Menurut Brealey, et.all (2008:75), rasio solvabilitas yang aman

digunakan adalah rasio hutang terhadap ekuitas atau debt to equity ratio (DER). Hubungan antara hutang dengan ekuitas sering digunakan untuk meneliti masalah pembiayaan (rasio hutang) (Keown, et.all, 2008:121). Semakin tinggi DER maka semakin besar risiko yang dihadapi dan investor akan meminta tingkat

keuntungan yang semakin tinggi. Rasio yang tinggi juga menunjukkan proporsi modal sendiri yang rendah untuk membiayai aktiva (Sartono, 2001:121).

DER akan berbeda tergantung pada sifat bisnis dan variabilitas arus kas. Perbandingan DER untuk suatu perusahaan dengan perusahaan lain yang hampir sama memberi kita indikasi umum tentang nilai kredit dan risiko keuangan dari perusahaan itu sendiri (Brigham dan Houston, 2009:209).

Rasio profitabilitas yang digunakan dalam penelitian ini adalah Return on Assets (ROA). ROA merupakan salah satu rasio profitabilitas yang digunakan untuk mengukur efektivitas perusahaan di dalam menghasilkan keuntungan dengan memanfaatkan total aktiva yang dimilikinya. ROA merupakan rasio antara laba sesudah pajak atau net income after tax (NIAT) terhadap total aset.

Menurut Subalno, (2009:42), ROA digunakan untuk mengukur kinerja keuangan perusahaan-perusahaan multinasional, khususnya jika dilihat dari sudut pandang profitabilitas dan kesempatan investasi. ROA sering dipakai manajemen untuk mengukur kinerja keuangan perusahaan dan menilai kinerja operasional dalam memanfaatkan sumber daya yang dimiliki perusahaan, disamping perlu mempertimbangkan masalah pembiayaan terhadap aktiva tersebut. Nilai ROA

yang semakin mendekati 1, berarti semakin baik profitabilitas perusahaan karena setiap aktiva yang ada dapat menghasilkan laba. Dengan kata lain, semakin tinggi nilai ROA maka semakin baik kinerja keuangan perusahaan tersebut. ROA yang negatif disebabkan laba perusahaan dalam kondisi negatif pula atau rugi, hal ini menunjukkan kemampuan dari modal yang diinvestasikan secara keseluruhan belum mampu untuk menghasilkan laba.

Populasi dalam penelitian ini adalah perusahaan food and beverage yang

listing di BEI tahun 2007-2009. Perusahaan food and beverage merupakan salah satu jenis perusahaan yang tidak terpengaruh secara signifikan oleh dampak krisis global, selain itu tingkat konsumsi masyarakat terhadap barang yang dihasilkan dalam industri tersebut sudah menjadi kebutuhan dan relatif tidak berubah, baik kondisi perekonomian membaik maupun memburuk.

Berdasarkan uraian di atas dapat dirumuskan masalah sebagai berikut: 1. Bagaimanakah pengaruh current ratio terhadap ROA perusahaan

food and beverage?

2. Bagaimanakah pengaruh inventory turnover terhadap ROA perusahaan food and beverage?

3. Bagaimanakah pengaruh debt to equity ratio terhadap ROA perusahaan food and beverage?

Berdasarkan landasan teoritis di atas, hipotesis penelitian dapat dinyatakan sebagai berikut:

H1 : Current ratio mempunyai pengaruh terhadap ROA H2 : Inventory turnover mempunyai pengaruh terhadap ROA H3 : Debt to equity ratio mempunyai pengaruh terhadap ROA

METODE PENELITIAN

Populasi yang digunakan dalam penelitian ini adalah seluruh perusahaan

food and beverage yang terdaftar di Bursa Efek Indoneia periode tahun 2007 sampai dengan tahun 2009 sejumlah 18 perusahaan. Teknik pengambilan sampel dilakukan dengan menggunakan metode purposive sampling. Pengambilan sampel dalam penelitian ini menggunakan kriteria sebagai berikut:

2. Perusahaan food and beverage yang menghasilkan ROA positif secara berturut-turut selama kurun waktu penelitian (periode 2007-2009).

Berdasarkan kriteria sampel yang disebutkan di atas, maka jumlah sampel yang digunakan dalam penelitian ini adalah 15 perusahaan food and beverage.

Teknik analisis data yang digunakan dalam penelitian ini adalah teknik analisis regresi berganda. Dalam penggunaan analisis regresi perlu diuji asumsi yang melandasi analisis regresi. Pengujian asumsi dalam regresi berganda akan menghasilkan nilai-nilai yang tidak bias. Sejumlah asumsi regresi yang perlu diuji antara lain berkenaan dengan kenormalan data (normalitas), tidak terdapat adanya multikolinearitas, pola hubungan autokorelasi, dan heteroskedastisitas.

Adapun rancangan penelitian disajikan dalam gambar sebagai berikut: Gambar 1. Rancangan Penelitian

Keterangan:

X1 : Current Ratio

X2 : Inventory turnover

X3 : Debt to equity ratio

Y : ROA

: Hubungan secara parsial variabel X terhadap variabel Y

HASIL PENELITIAN

Uji normalitas dilakukan untuk menguji apakah sampel penelitian ini merupakan jenis distribusi normal. Berdasarkan hasil uji normalitas dengan

Kolmogorov-Smirnov, diketahui bahwa Sig. = 0,200 (>0,05), sehingga dapat dikatakan bahwa data terdistribusi secara normal dan asumsi normalitas telah terpenuhi.

X1

X3

Y X2

Berdasarkan hasil uji multikolinearitas, didapatkan hasil sebagai berikut: a. Current Ratio (CR) : Tolerance = 0,967 > 0,1 atau VIF = 1,034 < 10, tidak

terjadi problem multikolinearitas.

b. Inventory Turnover (IT) : Tolerance = 0,972 > 0,1 atau VIF = 1,029 < 10, tidak terjadi problem multikolinearitas.

c. Debt to Equity Ratio (DER) : Tolerance = 0,993 > 0,1 atau VIF = 1,007 < 10, tidak terjadi problem multikolinearitas.

Berdasarkan hasil uji multikolinearitas di atas, dapat diketahui bahwa semua variabel bebas telah lolos dari masalah multikolinearitas yang berarti bahwa semua variabel bebas tidak saling berkorelasi, dengan ditunjukkan nilai VIF < 10 atau mempunyai angka Tolerance > 0,1.

Uji heteroskedastisitas antara lain dapat dilakukan dengan menggunakan grafik Scatterplot. Dari grafik Scatterplot, titik-titik menyebar secara acak serta tersebar baik di atas maupun di bawah angka 0 pada sumbu Y dan tidak

membentuk pola tertentu. Hal ini menggambarkan bahwa data penelitian dengan variabel dependen ROA tidak terjadi gejala heteroskedastisitas yang berarti bahwa tidak terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain.

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Untuk mendeteksi ada atau tidaknya autokorelasi maka dilakukan pengujian Durbin-Watson (D-W). Berdasarkan hasil uji autokorelasi, diketahui bahwa nilai D-W sebesar 1,717. Nilai ini terletak di antara -2 sampai +2. Maka dapat disimpulkan bahwa model regresi dalam penelitian ini bebas dari autokorelasi. Dengan demikian, data yang diteliti

mencerminkan data yang baik karena terbebas dari masalah autokorelasi yang berarti bahwa tidak terjadi korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya).

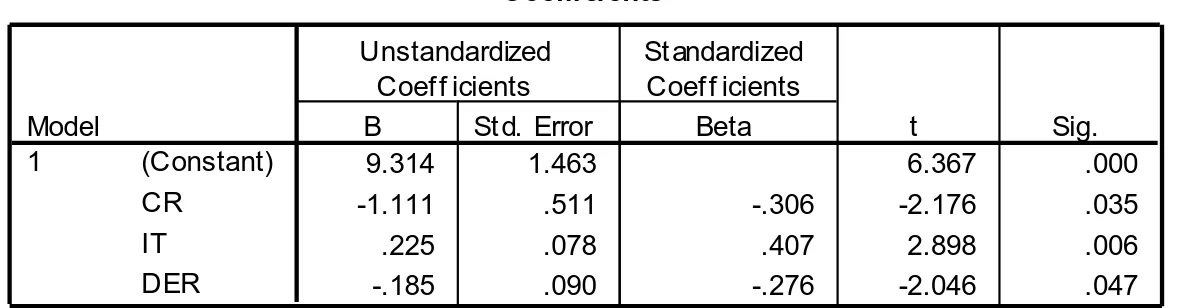

Hasil pengujian regresi terhadap penelitian ini dapat dilihat pada tabel sebagai berikut:

Tabel 1. Hasil Uji Regresi

Coeffi ci entsa 9.314 1.463 6.367 .000 -1.111 .511 -.306 -2.176 .035 .225 .078 .407 2.898 .006 -.185 .090 -.276 -2.046 .047 (Constant) CR IT DER Model 1 B St d. Error Unstandardized Coef f icients Beta St andardized Coef f icients t Sig.

Dependent Variable: ROA a.

Dari tabel pengujian regresi linier berganda di atas, maka dapat disimpulkan bahwa:

1. Pengaruh Current Ratio terhadap ROA

Nilai sig. t = 0,035, nilai ini lebih kecil dari nilai alpha () sebesar 0,05 sehingga H01 ditolak.

2. Pengaruh Inventory Turnover terhadap ROA

Nilai sig. t = 0,006, nilai ini lebih kecil dari nilai alpha () sebesar 0,05 sehingga H02 ditolak.

3. Pengaruh Debt to Equity Ratio terhadap ROA

Nilai sig. t = 0,047, nilai ini lebih kecil dari nilai alpha () sebesar 0,05 sehingga H03 ditolak.

Persamaan regresi untuk ROA adalah:

Nilai koefisien pada persamaan regresi di atas dapat diinterpretasikan sebagai berikut:

a. Konstanta sebesar 9,314 menunjukkan bahwa jika variabel independen dianggap konstan, maka ROA yang dimiliki perusahaan sampel sebesar 9,314.

b. Variabel CR (b1 = -1,111)

Nilai koefisien regresi b1 ini menunjukkan bahwa setiap ada peningkatan variabel CR sebesar 1, maka ROA akan mengalami penurunan sebesar 1,111.

c. Variabel IT (b2 = 0,225)

Nilai koefisien regresi b2 ini menunjukkan bahwa setiap ada peningkatan variabel IT sebesar 1, maka ROA akan mengalami peningkatan sebesar 0,225.

d. Variabel DER (b3 = -0,185)

Nilai koefisien regresi b3 ini menunjukkan bahwa setiap ada peningkatan variabel DER sebesar 1, maka ROA akan mengalami penurunan sebesar 0,185.

PEMBAHASAN

A. Pengaruh Variabel Current Ratio terhadap ROA

Hasil penelitian ini menunjukkan bahwa variabel current ratio

berpengaruh negatif terhadap ROA. Hal ini berarti bahwa apabila current ratio

mengalami kenaikan maka akan menurunkan nilai ROA, sebaliknya apabila

Semakin besar rasio lancar, maka menunjukkan semakin besar

kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya. Hal ini menunjukkan perusahaan melakukan penempatan dana yang besar pada sisi aktiva lancar. Penempatan dana yang terlalu besar pada sisi aktiva memiliki dua efek yang sangat berlainan. Di satu sisi, likuiditas perusahaan semakin baik. Namun di sisi lain, perusahaan kehilangan kesempatan untuk mendapatkan tambahan laba, karena dana yang seharusnya digunakan untuk investasi yang menguntungkan perusahaan, dicadangkan untuk memenuhi likuiditas. Pada penelitian ini, perusahaan food and beverage memiliki current ratio yang rendah yang berarti bahwa semakin produktifnya aset yang dimiliki perusahaan sehingga

efektivitasnya meningkat ditandai dengan meningkatnya return.

Pengaruh yang negatif current ratio terhadap ROA, sesuai dengan teori yang disampaikan oleh Horne dan Wachowicz (2009) yang menyatakan bahwa profitabilitas berbanding terbalik dengan likuiditas. Semakin besar dana yang ditempatkan untuk memenuhi likuiditas perusahaan, maka perusahaan dapat kehilangan kesempatan untuk mendapatkan tambahan dana karena dana yang dimiliki tidak menghasilkan keuntungan.

B. Pengaruh Variabel Inventory Turnover terhadap ROA

Hasil penelitian ini menunjukkan bahwa variabel inventory turnover

berpengaruh positif terhadap ROA. Hal ini berarti bahwa apabila inventory turnover mengalami kenaikan maka akan disertai pula dengan kenaikan jumlah ROA.

Hal ini dapat dijelaskan bahwa jika suatu perusahaan memiliki inventory turnover yang tinggi dalam perusahaannya yang berarti perusahaan tersebut mampu mengelola aktivanya dengan efisien, maka perusahaan akan dapat meningkatkan ROA perusahaan tersebut, begitu juga sebaliknya. Karena

inventory turnover yang tinggi dalam perusahaan mencerminkan suatu investasi dengan tingkat pengembalian yang tinggi.

Pengaruh yang positif inventory turnover terhadap ROA karena rata-rata perputaran persediaan pada perusahaan food and beverage cukup tinggi, yang menunjukkan bahwa semakin pendek waktu yang dibutuhkan perusahaan untuk menghabiskan persediaan, maka semakin kecil biaya yang harus dikeluarkan oleh perusahaan untuk biaya pemeliharaan. Dengan semakin kecilnya biaya yang harus dikeluarkan perusahaan, maka laba perusahaan akan naik.

C. Pengaruh Variabel Debt to Equity Ratio terhadap ROA

Hasil penelitian ini menunjukkan bahwa variabel debt to equity ratio

berpengaruh negatif terhadap ROA. Hal ini berarti bahwa apabila debt to equity ratio mengalami kenaikan maka akan menurunkan jumlah ROA, sebaliknya apabila debt to equity ratio mengalami penurunan maka akan menaikkan jumlah ROA.

Hal ini mengindikasikan bahwa hutang berbanding terbalik dengan ROA. Pada saat debt to equity ratio rendah, hutang rendah maka meningkatkan profit karena perusahaan tidak harus menanggung beban bunga dan mengurangi resiko

KESIMPULAN DAN SARAN A. Kesimpulan

Berdasarkan hasil analisis yang telah dilakukan dalam penelitian ini maka dapat disimpulkan bahwa:

Current ratio berpengaruh terhadap ROA. Hal ini mengindikasikan bahwa perusahaan food and beverage yang listing di BEI pada periode 2007-2009 memiliki current ratio yang rendah yang berarti bahwa semakin produktifnya aset yang dimiliki perusahaan sehingga efektivitasnya meningkat ditandai dengan meningkatnya return.

Inventory turnover berpengaruh terhadap ROA. Hal ini mengindikasikan bahwa perusahaan food and beverage yang listing di BEI pada periode 2007-2009 mampu mengelola persediannya dengan efisien dan tingkat pengembalian yang didapat cukup tinggi, sehingga mampu meningkatkan ROA.

Debt to equity ratio berpengaruh terhadap ROA. Hal ini mengindikasikan bahwa perusahaan food and beverage yang listing di BEI pada periode 2007-2009 memiliki rasio hutang yang rendah sehingga memiliki kecukupan dana berasal dari modal sendiri.

B. Saran

Berdasarkan keterbatasan di atas, maka dalam penelitian ini diajukan saran sebagai berikut:

1. Bagi Manajemen

Dalam rangka meningkatkan profitabilitas perusahaan, pihak manajemen harus memperhitungkan komposisi-komposisi current ratio, inventory turnover,

dan debt to equity ratio. Karena apabila ketiga rasio tersebut dalam kondisi optimal, maka kinerja operasional dan profitabilitas akan meningkat. Perusahaan harus menjaga porsi ketiga rasio tersebut dalam penentuan profitabilitas.

2. Bagi Para Investor

Perusahaan yang bagus adalah yang mampu menghasilkan profit besar, meskipun dengan current ratio yang rendah. Artinya perusahaan tersebut efisien dan efektif dalam pengelolaan sumber daya. Kemudian dengan debt to equity ratio yang rendah, perusahaan tersebut mampu menutup semua kebutuhan modalnya dengan modal sendiri. Sehingga investor sebaiknya juga melihat perusahaan dari rasio-rasio tersebut, karena mengindikasikan kinerja perusahaan. 3. Bagi Peneliti Selanjutnya

Bagi peneliti selanjutnya diharapkan melakukan pengembangan lebih lanjut dari penelitian ini dengan menggunakan jumlah sampel yang lebih banyak. Selain itu sebaiknya menambahkan variabel independen lain yang diduga

mempengaruhi profitabilitas, antara lain: sales dan size (Priharyanto, 2009 dan Afriyanti, 2011), total asset turnover (Afriyanti, 2011 dan Fachrudin, 2011).

DAFTAR RUJUKAN

Afriyanti, Meilinda. 2011. Analisis Pengaruh Current Ratio, Total Asset Turnover, Debt To Equity Ratio, Sales dan Size terhadap ROA (Return on Asset). Skripsi tidak diterbitkan. Universitas Diponegoro.

Ang, Robert. 1997. Buku Pintar: Pasar Modal Indonesia (The Intelligent Guide to Indonesia Capital Market). Mediasoft Indonesia, First Edition.

Brealey, Richard A., Stewart C. Myers, Alan J. Marcus. 2008. Dasar-dasar Manajemen Keuangan Perusahaan. Jilid 2. Terjemahan oleh Bob Sabran. 2008. Jakarta: Erlangga.

Brigham, F. Eugene dan Joel F. Houston. 2009. Dasar-dasar Manajemen Keuangan. Edisi Kesepuluh, Jilid 1. Jakarta: Salemba Empat.

______________________________________. 2010. Dasar-dasar Manajemen Keuangan: Essentials of Financial Management. Jakarta: Salemba Empat.

Hanafi, Mamduh M. dan Abdul Halim. 2003. Analisis Laporan Keuangan. Yogyakarta: UPP AMP YKPN.

Horne, James C. Van dan John M. Wachowicz, JR. 2009. Prinsip-prinsip Manajemen Keuangan. Edisi 12. Buku 1. Jakarta: Salemba Empat. Keown, Arthur J., John D. Martin, J. William Petty, David F. Scott Jr. 2005.

Manajemen Keuangan: Prinsip dan Penerapan. Edisi Kesepuluh. Jilid 1. Terjemahan oleh Marcus Prihminto Widodo. 2008. PT Indeks.

Sartono, Agus. 2001. Manajemen Keuangan Internasional. Edisi Pertama. Yogyakarta: BPFE.

Subalno. 2009. Analisis Pengaruh Faktor Fundamental dan Kondisi Ekonomi terhadap Return Saham (Studi Kasus pada Perusahaan Otomotif dan Komponen yang Listed di BEI 2003-2007). Tesis Program Studi Magister Manajemen: PPS Universitas Diponegoro.