A. Prinsip Analisis 1. Tujuan

Tujuan analisis adalah :

a. Mengkaji karakteristik dan perilaku UKM yang berpengaruh terhadap pola pembiayaan yang paling sesuai.

b. Mengkaji kendala-kendala dalam pemberian kredit modal kerja kepada UKM berprospek dan berorientasi ekspor.

c. Menentukan strategi alternative bagi BNI dalam meningkatkan pangsa pasar pinjaman dan menghadapi persaingan di industri perbankan.

2. Implementasi Praktis

Pada pertengahan tahun 1997 perekonomian Indonesia diluluhlantakkan dengan terjadinya krisis ekonomi berkepanjangan yang memiliki skala makro yang ditandai dengan melonjaknya kurs tukar Dollar Amerika Serikat (USD) terhadap Rupiah (IDR).

Industri Kecil dan Menengah (IKM) yang dinilai banyak pihak akan berguguran akibat skala usahanya yang terbatas, ternyata memiliki kekebalan/resistensi tinggi terhadap krisis yang terjadi. Bahkan IKM tetap bertahan bahkan cenderung untuk tumbuh dan berkembang, yaitu menyerap lebih dari 35 juta tenaga kerja yang separuhnya bergerak di bidang pertanian. Sampai dengan saat ini hampir 60% pendapatan domestik bruto berasal dari IKM pertanian dan perdagangan.

Jika ditinjau dari pengertiannya, IKM adalah merupakan kegiatan ekonomi yang dilakukan oleh perseorangan atau badan, bertujuan untuk memproduksi barang ataupun jasa untuk diperniagakan secara komersial, dengan nilai penjualan per tahun lebih besar dari Rp. 1 milyar, namun kurang dari Rp. 50 milyar. Produk barang ataupun jasa yang diperniagakan tidak hanya untuk memenuhi kebutuhan Dalam Negeri, tetapi untuk dipasarkan ke pasar luar negeri (Depperindag, 2002a).

IKM berorientasi ekspor merupakan industri yang telah memiliki tingkat kompetitif yang cukup, sehingga produknya dapat dijual ke Luar Negeri, baik dilakukan sendiri maupun oleh mediator (Depperindag, 2002b).

IKM merupakan bagian penting dari sistem perekonomian nasional yang dapat mempercepat pemerataan pertumbuhan ekonomi melalui misi penyediaan lapangan usaha dan lapangan kerja, peningkatan pendapatan masyarakat dan ikut berperan dalam meningkatkan perolehan devisa serta memperkokoh struktur industri nasional (Hubeis, 2005a).

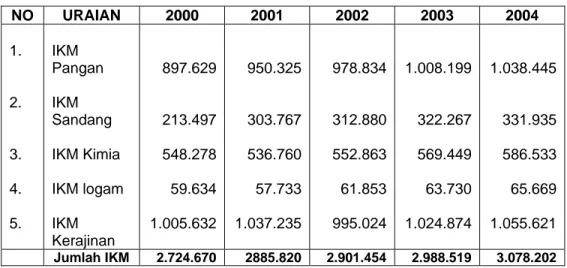

Tabel 3. Perkembangan unit usaha industri kecil menengah pada tahun 2000-2004 (unit) NO URAIAN 2000 2001 2002 2003 2004 1. 2. 3. 4. 5. IKM Pangan IKM Sandang IKM Kimia IKM logam IKM Kerajinan 897.629 213.497 548.278 59.634 1.005.632 950.325 303.767 536.760 57.733 1.037.235 978.834 312.880 552.863 61.853 995.024 1.008.199 322.267 569.449 63.730 1.024.874 1.038.445 331.935 586.533 65.669 1.055.621 Jumlah IKM 2.724.670 2885.820 2.901.454 2.988.519 3.078.202 Sumber : Depperindag, 2005.

Tabel 3 merupakan perkembangan jumlah unit usaha IKM secara umum sejak tahun 2000 yang mengalami peningkatan tajam. Hal tersebut merupakan indikasi positif bahwa IKM melaju lebih cepat. Perkembangan tersebut juga harus diikuti dengan peningkatan pangsa pasar dan mutu hasil produksinya, serta memiliki keunggulan baik komparatif maupun kompetitif yang erat kaitannya dengan spesialisasi industri yang dinamis dan keberlanjutan pendapatan yang dapat meningkatkan Product Domestic

Bruto (PDB) negara (Hubeis, 2005 b).

IKM harus dapat berkembang, yang pada awalnya berupa unit usaha kecil berkembang menjadi usaha menengah dan selanjutnya menjadi usaha besar. Seiring dengan perkembangan jumlah pengusaha IKM, jumlah tenaga kerja yang terserap juga mengalami peningkatan, yaitu 20% per tahun terdiri dari industri kecil 15,9% per tahun dan industri menengah 4,1% (Depperindag, 2002).

Sampai dengan saat ini, pengusaha IKM masih menjadi tulang punggung perekonomian Indonesia dan memiliki peran yang sangat penting, sehingga dapat dijadikan sebagai sokoguru perekonomian nasional dari potensi yang dimilikinya (Wiyono, 2003), yaitu :

a. Populasi usaha kecil dan mikro bersifat massal dan terdistribusi dimana-mana.

b. Bergerak diberbagai sektor kegiatan ekonomi (pertanian, peternakan, industri, kerajinan dan jasa), baik di kota maupun di desa.

c. Usaha mikro dan kecil sebagai mata pencaharian pokok, sehingga sangat tekun dan ulet dalam menjalankan usahanya.

d. Dapat dipercaya dan memiliki lalu lintas likuiditas usaha yang cukup lancar

e. Pola pembiayaan usaha relatif sederhana dapat menjadikan tingkat keuntungan yang diperoleh cukup tinggi.

Perkembangan pengusaha tersebut tentunya tidak dapat dilakukan hanya dengan menggunakan modal dari dalam, tetapi membutuhkan bantuan tambahan modal dari bank berupa kredit. Pengertian kredit dimaksud adalah merupakan penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank dan pihak lain yang mewajibkan pihak peminjam untuk melunasi hutangnya setelah jangka waktu tertentu dengan jumlah bunga, imbalan atau pembagian hasil keuntungan (Ikatan Akuntansi Indonesia, 2000). Di dalam pengertian kredit tersebut termasuk pula kredit yang berasal dari garansi bank, L/C (Letter of Credit), atau fasilitas lainnya yang tidak dapat diselesaikan (wanprestasi) dan dialihkan menjadi kredit, serta cerukan atau overdraft (Bank Indonesia, 2001).

Dalam rangka pembiayaan aktiva lancar perusahaan, seperti pembelian bahan baku/bahan mentah, bahan penolong/bahan pembantu, barang dagangan, biaya eksploitasi barang modal, piutang dan lain-lain diperlukan suatu fasilitas kredit modal kerja (Rivai, 2006). Kegunaan dari kredit modal kerja tersebut adalah untuk membiayai kegiatan pengusaha IKM berorientasi ekspor agar dapat berkembang, dalam hal ini untuk membiayai kegiatan produksi atau pengumpulan/penyiapan barang untuk di ekspor, yaitu melalui pemberian fasilitas kredit modal kerja ekspor.

Persyaratan yang diperlukan agar pengusaha IKM dapat memperoleh fasilitas kredit ekspor tersebut sebagai berikut (BNI, 2004) : 1. Pemohon memiliki izin usaha dan izin lainnya dan berpengalaman dalam

2. Adanya L/C ekspor dari pembeli

3. Perjanjian jual beli atau bukti pesanan dari importir di luar negeri

4. Adanya rencana produksi atau pengumpulan barang untuk diekspor yang didukung oleh pengalaman ekspor debitur

5. Jangka waktu paling lama satu tahun dan dapat diperpanjang sesuai dengan kebutuhan.

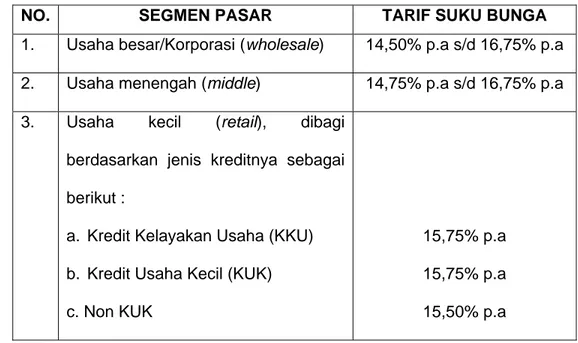

Namun terdapat kendala yang dihadapi oleh pengusaha IKM, diantaranya masalah pengalaman dalam kegiatan ekspor. Pada umumnya pengusaha IKM memiliki pengalaman ekspor yang sangat minim atau bahkan belum berpengalaman sama sekali, terutama dalam hal pemenuhan kelengkapan dokumen-dokumen yang disyaratkan dalam L/C dan masalah tingkat bunga pinjaman yang cukup tinggi (14,75%-15,75% per tahun), sedangkan suku bunga diskonto wesel ekspor dalam mata uang asing berkisar 4,385% per tahun (Tabel 4).

Tabel 4. Tarif suku bunga pinjaman BNI per tahun 2005

NO. SEGMEN PASAR TARIF SUKU BUNGA

1. Usaha besar/Korporasi (wholesale) 14,50% p.a s/d 16,75% p.a 2. Usaha menengah (middle) 14,75% p.a s/d 16,75% p.a 3. Usaha kecil (retail), dibagi

berdasarkan jenis kreditnya sebagai berikut :

a. Kredit Kelayakan Usaha (KKU) b. Kredit Usaha Kecil (KUK) c. Non KUK

15,75% p.a 15,75% p.a 15,50% p.a Sumber : BNI, 2005.

Selain pengalaman ekspor dan bunga pinjaman, bagi BNI masalah jaminan juga harus dipenuhi oleh pengusaha IKM untuk memenuhi aspek prudent banking, mengingat risiko kredit yang akan timbul apabila pinjaman yang diberikan tersebut macet di kemudian hari dan tunduk kepada peraturan Bank Indonesia (BNI, 2005). Untuk mengatasi kendala-kendala yang dihadapi oleh pengusaha IKM tersebut, diperlukan peran aktif dari lembaga perbankan (BNI) dengan memberikan bantuan kemudahan berupa pembinaan kepada pengusaha IKM berprospek dan berorientasi ekspor, memberikan bantuan permodalan dengan tingkat bunga rendah dan persyaratan pinjaman, terutama jaminan diperlunak.

Proses pemberian kredit kepada calon debitur di BNI, dimulai dari tahapan pengumpulan data, verifikasi, analisa kredit, persetujuan kredit, pengikatan jaminan dan pemantauan kredit. Dalam proses analisa kredit, dilakukan analisa terhadap watak, kemampuan, modal, agunan dan prospek usaha nasabah, dikenal dengan istilah 5C’s + C, yaitu Character, Capacity, Capital, Condition of Economic,Collateral dan Constraint. Selain itu juga dilakukan analisa terhadap manajemen perusahaan dan analisa laporan keuangan berdasarkan Laporan Neraca dan Laporan Laba/Rugi. Dari analisa tersebut dapat disimpulkan apakah suatu permohonan kredit layak diberikan atau ditolak (BNI, 2005).

Berdasarkan uraian di atas, dapat dirumuskan permasalahan-pemasalahan pada kajian ini, yaitu :

1. Jenis pembiayaan apa yang paling sesuai dengan UKM ?

2. Kendala apa saja yang ditemukan dalam pemberian kredit modal kerja kepada UKM di BNI ?

3. Strategi alternatif apa saja yang diperlukan BNI dalam meningkatkan pangsa pasar pinjaman dan menghadapi persaingan di industri perbankan ?

B. Metode Analisis 1. Metode

Untuk keperluan analisis dalam membahas permasalahan pembiayaan IKM, akan dilakukan pencarian dan pengumpulan data yang relevan dengan tujuan penulisan dan studi kepustakaan yang menyangkut teori-teori tentang pengembangan produk-produk perbankan, terutama mengenai produk-produk yang berkaitan dengan para pengusaha IKM. Data yang akan dikumpulkan terdiri dari data primer dan data sekunder.

Data primer merupakan data utama yang digunakan dalam kajian ini berupa hasil kuesioner (Lampiran 1) yang disebarkan kepada para debitur BNI di beberapa cabang BNI, yaitu di Jakarta, Bandung dan sekitarnya. Tujuan pokok pembuatan kuesioner adalah untuk memperoleh informasi yang relevan dengan tujuan survei dan memperoleh informasi dengan realibilitas dan validitas setinggi mungkin (Singarimbun dan Effendi, 1987).

Mengingat banyaknya debitur BNI yang tersebar diseluruh wilayah Indonesia, maka dalam pengumpulan data primer ini yang dijadikan responden adalah sebanyak 100 responden di 6 cabang BNI. Selain data hasil kuesioner, data primer diperoleh dengan metode wawancara dengan pegawai Divisi Usaha Kecil (USK), Cabang dan nasabah.

Data sekunder merupakan data tambahan dan digunakan untuk menunjang analisis, yaitu data portofolio pembiayaan BNI berdasarkan jenis pembiayaan yang sudah disalurkan, data mengenai perkembangan

perbankan dan pangsa pasarnya dalam perbankan nasional. Data lain secara kualitatif dapat diperoleh dari majalah/surat kabar, literatur-literatur yang berkaitan dengan pola penyaluran kredit serta ulasan-ulasan para pakar ekonomi yang dipublikasikan dalam buletin, jurnal-jurnal ilmiah atau melalui sarana internet.

Data yang terkumpul akan dianalisa dengan menggunakan metode analisis sebagai berikut :

a. Tabulasi Silang

Metode analisis lainnya yang digunakan adalah dengan menggunakan metode tabulasi silang yang merupakan analisis hubungan antara karakteristik dan perilaku dengan jumlah penyaluran kredit modal kerja, penentuan penyaluran pembiayaan dan hambatan-hambatannya dengan peubah-peubah yang dianalisa.

b. Khi Kuadrat (χ²)

Khi Kuadrat (χ²), merupakan teknik statistik yang digunakan untuk

menguji hipotesis deskriptif bila dalam populasi terdiri atas dua atau lebih klas, data berbentuk nominal dan contohnya besar. Yang dimaksud hipotesis deskriptif disini bisa merupakan estimasi/dugaan terhadap ada tidaknya perbedaan frekuensi antara kategori satu dan kategori lain dalam sebuah contoh tentang sesuatu hal. Tes Khi Kuadrat dapat digunakan untuk menguji perbedaan nyata antara banyak data yang diamati dan obyek atau jawaban yang masuk dalam masing-masing kategori dengan banyak yang diharapkan berdasarkan hipotesis nol (Sugiyono, 2002).

Rumus dasar Khi Kuadrat adalah :

k

χ ² =

Σ

Σ (fo - fh) ²

fh

i = 1Keteragan : χ² = Khi Kuadrat

fo = Frekuensi yang diobservasi fh = Frekuensi yang diharapkan

c. Deskriptif Kualitatif

Metode yang akan digunakan untuk menganalisa kajian yang akan dilakukan adalah dengan menggunakan gabungan dari sumber data primer dan data sekunder, sehingga data yang diperoleh lengkap dan aktual. Dalam hal ini digunakan analisa deskriptif kualitatif. Statistik deskriptif merupakan statistik yang digunakan untuk menganalisa data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi (Sugiyono, 2002). Metode analisis deskriptif kualitatif ini dimaksudkan untuk memaparkan atau deskripsi statistik peubah-peubah ukuran analisis yang meliputi karakteristik, perilaku dan sistem pembiayaan. Dalam hal ini digunakan analisis Strengths, Weaknesses, Opportunities dan Threats (SWOT) (Muljono, 2001) yang meliputi :

i. Kekuatan (Strenghts) dalam menerobos pasar. Hal ini dapat diukur dari jumlah cabang sebagai sales force yang dimiliki, jumlah dana yang siap dipasarkan, nasabah-nasabah debitur maupun nasabah giro yang telah dikuasai, dan sebagainya.

ii. Kelemahan (Weaknesses) yang dilihat dari kekurangan administrasi dan sistem prosedurnya, serta keterbatasan jenis kredit yang dimiliki.

iii. Peluang usaha (Opportunities) yang dimanfaatkan dalam rangka menerobos pasar dana (kredit).

iv. Ancaman (Threats) yang ada, seperti besarnya market share dari pesaing.

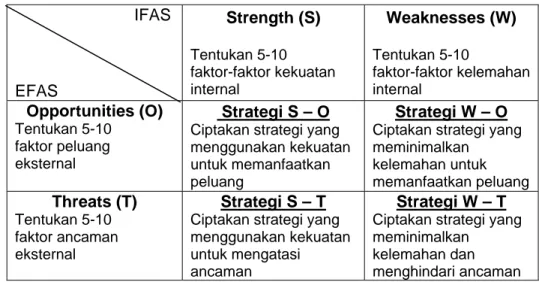

Analisis SWOT adalah suatu cara untuk mengidentifikasi berbagai faktor secara sistematis dalam rangka merumuskan strategi perusahaan. Analisis ini didasarkan pada logika dapat memaksimalkan kekuatan dan peluang, namun secara bersamaan dapat meminimalkan kelemahan dan ancaman (Rangkuti, 2006). Analisis SWOT mempertimbangkan faktor lingkungan internal strenghts dan weaknesses, serta lingkungan eksternal oportunities dan threats yang dihadapi dunia bisnis. Analisis ini didahului dengan identifikasi posisi perusahaan/institusi melalui nilai faktor internal dan evaluasi nilai faktor eksternal (Marimin, 2005).

Analisis SWOT (Hubeis, 2005b) adalah analisis faktor eksternal dan internal perusahaan yang menghasilkan faktor pendorong, penghambat dan potensi (Tabel 5). Masing-masing komponen penyusun SWOT diartikan : Kekuatan (Strengths) adalah sumber daya atau kapasitas organisasi yang dapat digunakan secara efektif dalam mencapai tujuannya; Kelemahan (Weaknesses) adalah keterbatasan, toleransi ataupun cacat dari organisasi yang dapat menghambat pencapaian tujuannya; Peluang (Opportunities) adalah situasi mendukung dalam suatu organisasi yang digambarkan dari kecenderungan atau perubahan yang dibutuhkan untuk meningkatkan permintaan produk/jasa; Ancaman (Threats) adalah situasi tidak

mendukung dalam lingkungan organisasi yang berpotensi untuk merusak strategi yang telah disusun, sehingga menimbulkan masalah. Tabel 5. Matriks SWOT

IFAS EFAS Strength (S) Tentukan 5-10 faktor-faktor kekuatan internal Weaknesses (W) Tentukan 5-10 faktor-faktor kelemahan internal Opportunities (O) Tentukan 5-10 faktor peluang eksternal Strategi S – O Ciptakan strategi yang menggunakan kekuatan untuk memanfaatkan peluang

Strategi W – O Ciptakan strategi yang meminimalkan kelemahan untuk memanfaatkan peluang Threats (T) Tentukan 5-10 faktor ancaman eksternal Strategi S – T Ciptakan strategi yang menggunakan kekuatan untuk mengatasi ancaman

Strategi W – T Ciptakan strategi yang meminimalkan

kelemahan dan menghindari ancaman Sumber : Rangkuti, 2006.

Keterangan :

IFAS : Internal Strategic Factors Analysis Summary EFAS : External Strategic Factors Analysis Summary

Matriks SWOT dapat menghasilkan empat kemungkinan alternatif strategi (Rangkuti, 2006), yaitu :

i. Strategi SO

Strategi ini dibuat berdasarkan jalan pikiran perusahaan, yaitu memanfaatkan seluruh kekuatan untuk merebut dan memanfaatkan peluang sebesar-besarnya.

ii. Strategi ST

Strategi ini adalah strategi dalam menggunakan kekuatan yang dimiliki perusahaan untuk mengatasi ancaman.

iii. Strategi WO

Strategi ini diterapkan berdasarkan pemanfaatan peluang yang ada dengan cara meminimalkan kelemahan yang ada.

iv. Strategi WT

Strategi ini didasarkan pada kegiatan yang bersifat defensif dan berusaha meminimalkan kelemahan yang ada, serta menghindari ancaman.

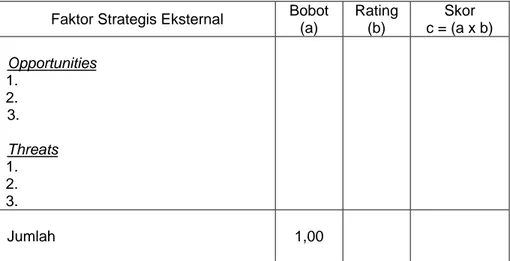

Evaluasi faktor strategi eksternal menggunakan matriks faktor strategi eksternal (Tabel 5) dan dilakukan dengan langkah-langkah berikut (Rangkuti, 2006) :

i. Menyusun EFAS.

ii. Melakukan pembobotan terhadap EFAS dengan skala mulai 1,00 (paling penting) sampai 0,00 (tidak penting) berdasarkan pengaruh faktor-faktor tersebut terhadap posisi strategik perusahaan.

iii. Melakukan rating untuk masing-masing faktor dengan memberikan skala mulai dari 4 sebagai prioritas tertinggi sampai dengan 1 sebagai prioritas terendah berdasarkan pengaruh faktor tersebut terhadap kondisi perusahaan bersangkutan.

iv. Melakukan penilaian dengan mengalikan bobot dengan rating. Hasilnya berupa skor pembobotan untuk masing-masing faktor.

v. Menjumlahkan skor pembobotan untuk memperoleh total skor pembobotan bagi perusahaan yang bersangkutan. Nilai total skor pembobotan ini menunjukkan bagaimana perusahaan bereaksi terhadap faktor-faktor strategik eksternal.

Tabel 6. Faktor strategik eksternal (Opportunities dan Threats)

Faktor Strategis Eksternal Bobot (a) Rating (b) Skor c = (a x b) Opportunities 1. 2. 3. Threats 1. 2. 3. Jumlah 1,00 Sumber : Rangkuti, 2006.

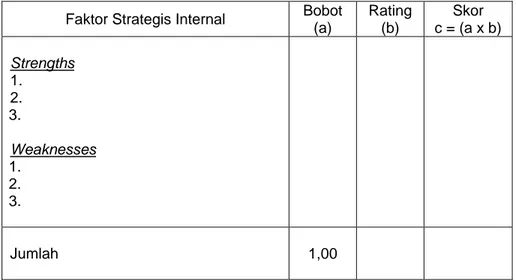

Evaluasi faktor strategik internal menggunakan matriks faktor strategik internal (Tabel 6) dan dilakukan dengan langkah-langkah (Rangkuti, 2006) :

i. Menyusun IFAS.

ii. Melakukan pembobotan terhadap IFAS dengan skala mulai 1,00 (paling penting) sampai 0,00 (tidak penting) berdasarkan pengaruh faktor-faktor tersebut terhadap posisi strategik perusahaan.

iii. Melakukan rating untuk masing-masing faktor dengan memberikan skala mulai dari 4 sebagai prioritas tertinggi sampai dengan 1 sebagai prioritas terendah berdasarkan pengaruh faktor tersebut terhadap kondisi perusahaan bersangkutan.

iv. Melakukan penilaian dengan mengalikan bobot dengan rating. Hasilnya berupa skor pembobotan untuk masing-masing faktor.

v. Menjumlahkan skor pembobotan untuk memperoleh total skor pembobotan bagi perusahaan yang bersangkutan. Nilai total skor pembobotan ini menunjukkan bagaimana perusahaan bereaksi terhadap faktor-faktor strategik internal.

Tabel 7. Faktor strategik internal (Strengths dan Weaknesses)

Faktor Strategis Internal Bobot (a) Rating (b) Skor c = (a x b) Strengths 1. 2. 3. Weaknesses 1. 2. 3. Jumlah 1,00 Sumber : Rangkuti, 2006.

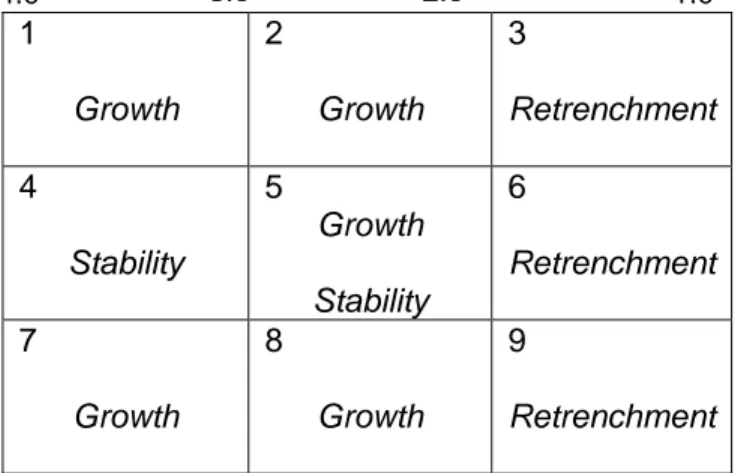

Total skor faktor strategis eksternal dan internal menghasilkan Matriks Internal-Eksternal (IE) yang mengindikasikan sembilan sel strategi (Tabel 7), tetapi secara umum dapat dikelompokkan menjadi tiga strategi utama (Rangkuti, 2006), yaitu :

i. Strategi Pertumbuhan (Growth Strategy) yang merupakan pertumbuhan perusahaan itu sendiri (sel 1, 2, dan 5) atau upaya diversifikasi (sel 7 dan 8).

ii. Strategi Stabilitas (Stability Strategy) adalah strategi yang diterapkan tanpa mengubah arah strategi yang telah ditetapkan (sel 4 dan 5). iii. Strategi Penciutan (Retrenchment Strategy) adalah usaha

memperkecil atau mengurangi usaha yang dilakukan perusahaan (sel 3, 6, dan 9).

Tabel 8. Matriks IE

Sumber : Rangkuti, 2006.

Selain analisa SWOT, juga digunakan strategi bauran pemasaran (marketing mix). Strategi ini pada dasarnya merupakan perpaduan dari kegiatan yang terkendali sebatas kemampuan perusahaan untuk mencapai objectives pemasaran yang sudah ditetapkan (Sameto, 2004). Adapun pokok kebijakan dalam strategi ini dikenal dengan istilah 4P (Kotler and Amstrong, 1991), yaitu :

i. Produk (Product). Produk perkreditan di BNI harus sesuai dengan kebutuhan dan kemampuan pengusaha IKM.

ii. Harga (Price). Dalam hal ini tingkat suku bunga kredit yang berlaku secara umum di BNI.

iii. Tempat (Place) meliputi lokasi penyaluran kredit, kemudahan untuk dijangkau oleh nasabah.

iv. Promosi (Promotion) bertujuan agar para calon nasabah mengenal dan memahami produk dan layanan yang dihasilkan BNI.

1 Growth 2 Growth 3 Retrenchment 4 Stability 5 Growth Stability 6 Retrenchment 7 Growth 8 Growth 9 Retrenchment 4,0 3,0 1,0 Total skor fa

ktor strategik eksterna

l

Total skor faktor strategik internal

3,0

2,0

2,0

Kuat Rata-rata Lemah

Tinggi

Menengah

Rendah 1,0

2. Kelebihan/kekurangan metode a. Kelebihan metode

Kelebihan metode pengumpulan data adalah :

1) Mudah dan cepat, karena data yang berkaitan dengan masalah penyaluran kredit kepada IKM tersedia di Kantor Besar Divisi Usaha Kecil (USK), demikian pula para pakar pembiayaan BNI.

2) Hemat biaya, karena dengan menyebar kuesioner melalui Kantor Besar Divisi USK, maka tidak perlu mendatangi ke Cabang di daerah-daerah yang debiturnya dijadikan sebagai responden, serta hasil kuesioner secara lengkap dapat diterima kembali dan telah terisi.

3) Dengan analisis deskriptif kualitatif tidak ada uji nyata, tidak ada taraf kesalahan, karena tidak dimaksudkan untuk generalisasi.

b. Kekurangan metode

Kekurangan metode pengumpulan data adalah :

1) Banyaknya referensi mengenai pola penyaluran pembiayaan yang dilakukan oleh BNI kepada sektor UKM.

2) Khusus untuk kuesioner, mengingat penyebaran kuesioner kepada debitur dilakukan melalui cabang-cabang BNI, maka dapat dipertanyakan mengenai tingkat distorsinya.

3) Lambatnya pengembalian isian hasil kuesioner dari debitur, sehingga jangka waktu penelitian menjadi lebih lama.