6 A. Perbankan Syariah

1. Pengertian Perbankan Syariah

Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkan kepada masyarakat dalam rangka meningkatkan taraf hidup masyarakat luas. Bank juga berfungsi sebagai lembaga intermediasi/perantara bagi masyarakat yang surplus dana dan masyarakat yang kekurangan dana. Hal ini sesuai dengan pendapat Kasmir (2003:24) mengenai pengertian bank dan bank syariah:

“Bank merupakan badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkan kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Bank syariah adalah bank yang melaksanakan kegiatan usahanya berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam bentuk lalu lintas pembayaran.”

Sedangkan menurut Muhammad (2002:1) pengertian bank syariah adalah “lembaga keuangan yang usaha pokoknya memberikan pembiayaan dan jasa-jasa lainya dalam lalu lintas pembayaran serta peredaran uang yang pengoperasiannya disesuaikan dengan prinsip syariah islam”

Bank syariah selaku mudharib harus dapat mengelola dana yang dipercayai kepadanya dengan hati-hati dan memperoleh penghasilan

yang maksimal. Dalam mengelola dana ini, bank Islam mendapat pendapatan diantaranya adalah pendapatan bagi hasil. Pada pendapatan bagi hasil, besar kecilnya pendapatan tergantung kepada hasil usaha yang benar-benar terjadi dan dilakukan bank sebagai pengelola dana.

Didalam sejarah perekonomian kaum muslimin pembiayaan menggunakan akad syariah telah dimulai sejak zaman Rasulullah SAW dimana praktek menerima titpan harta, meminjamkan uang untuk keperluan konsumsi dan untuk keperluan bisnis serta melakukan pengiriman uang telah lazim dilakukan dizaman Rasulullah. Dengan demikian, fungsi-fungsi utama perbankan modern, yaitu menerima deposit, menyalurkan dana dan melakukan transfer dana telah menjadi bagian yang tidak terpisahkan dari kehidupan umat islam, sejak zaman Rasulullah (Karim, 2004:18)

2. Fungsi dan Peran Bank Syariah

Berdasarkan filosofis serta tujuan bank Islam maka dirumuskan fungsi dan penan bank syariah yang diantaranya tercantum dalam pembukaan standar akuntansi yang dikeluarkan oleh AAOIFI (Accounting and Auditing Organization for lslamic Financial Instution), sebagai berikut:

1. Manajer investasi

2. Investor

Bank syariah dapat menginvestasikan dana yang dimilikinya maupun dana nasabah yang dipercayakan kepadanya.

3. Penyedia jasa keuangan dan lalu lintas pembayaran

Bank syariah dapat melakukan kegiatan-kegiatan jasa layanan perbankan sebagaimana lazimnya.

4. Pelaksanaan kegiatan sosial

Sebagai ciri yang merekat pada entitas keuangan syariah, bank islam juga memiriki kewajiban untuk mengeluarkan dan mengelola zakat serta dana-dana sosial lainnya.

3. Tujuan Bank Syariah

Dalam undang-undang RI No. 10 Tahun 1998, tentang perubahan Undang-undang RI No. 7 tahun 1992 tentang Perbankan, dapat disimpulkan bahwa sistem perbankan syariah dikembangkan dengan tujuan sebagai berikut:

1. Memenuhi kebutuhan jasa perbankan bagi masyarakat yang tidak meneriman konsep bunga.

2. Membuka peluang pembiayaan bagi pengembangan usaha berdasarkan prinsip kemitraan.

3. Kebutuhan akan produk dan jasa perbankan unggulan.

Menurut Heri (2003:40), bahwa “Bank syariah mempunyai beberapa tujuan-tujuan yang pada dasarnya untuk mensejahterakan masyarakat muslim”. Tujuan tersebut antara lain sebagai berikut:

1. Mengarahkan kegiatan ekonomi umat bermuamalat secara islam, khususnya muamalat yang berhubungan dengan perbankan agar terhindar dari praktek-praktek riba atau jenis usaha perdagangan lain yang mengandung unsur gharar (tipuan), dimana jenis usaha tersebut diilarang dalam islam dan telah menimbulkan dampak negatif terhadap kehidupan ekonomi rakyat.

2. Untuk menciptakan suatu keadilan dibidang ekonomi dengan jalan meratakan pendapatan melalui kegiatan investasi, agar tidak terjadi kesenjangan yang terlalu besar antara pemilik modal dengan pihak yang membutuhkan dana.

3. Untuk meningkatkan kualitas hidup umat dengan membuka peluang berusaha lebih besar terutama kelompok miskin, yang diarahkan kepada kegiatan usaha produktif, menuju terciptanya kemandirian usaha.

4. Untuk menanggulangi masalah kemiskinan, yang pada umumnya merupakan program utama dari Negara-negara yang sedang berkembang.

5. Untuk menjaga stabilitas ekonomi dan moneter.

6. Untuk menyelamatkan ketergantungan umat Islam terhadap bak non-syariah.

4. Ciri-ciri Perbankan Syariah

Ciri-ciri bank syariah menurut Antonio (2008:34) antara lain sebagai berikut:

1. Melakukan investasi-investasi yang halal saja. 2. Berdasarkan prinsip bagi hasil, jual-beli atau sewa. 3. Profit dan falah oriented.

4. Hubungan dengan nasabah dalam bentuk hubungan kemitraan. 5. Penghimpunan dan penyaluran dana harus sesuai dengan fatwa

Dewan Pengawas Syariah.

5. Kegiatan Operasional, Produk dan Jasa Perbankan Syariah

Lembaga keuangan Islam menjadi Intermediator keuangan dengan cara yang sangat berbeda dengan bank konvensional, karena ia sangat menonjolkan skema PLS dalam pembiayaan investasi perdagangan” (Lewis dan Algaoud, 2001:113).

Alur operasional bank syariah yaitu “menghimpun dana dari masyarakat dengan prinsip wadiah dan mudharabah, imbalan yang diberikan khususnya pemilik dana mudharabah sangat tergantung pada pendapatan penyaluran dana yang diterima dengan prinsip bagi hasil, jual beli dan ujroh” (Wiroso, 2005:4-5)

Dalam Muhammad (2005-177) disebutkan bhwa secara garis besar produk yang datawarkan oleh perbankan syariah dapat dibagi menjadi tiga kelompok, yaitu:

1. Produk penghimpun dana (funding) 2. Produk penyaluran dana (financing) 3. Produk jasa (service)

Dalam menyalurkan dananya kepada nasabah, produk perbankan syariah terbagi menjadi empat katagori yang dibedakan berdasarkan tujuan penggunaannya, yaitu:

1. Pembiayaan dengan prinsip jual beli 2. Pembiayaan dengan prinsip sewa 3. Pembiayaan dengan prinsip bagi hasil 4. Pembiayaan dengan akad pelengkap

B. Pembiayaan Murabahah 1. Pengertian Murabahah

Salah satu jenis pembiayaan yang cukup dikenal adalah Jual beli Murabahah (Bai’ al-Murabahah) yang banyak diusung oleh lembaga keuangan sebagai bentuk dari financing (pembiayaan) yang memiliki prospek keuntungan yang cukup menjanjikan. Sehingga hampir semua lembaga keuangan syariah menjadikannya sebagai produk financing dalam pengembangan modal mereka.

Akad transaksi murabahah merupakan suatu akad transaksi pertukaran dua zat yang berbeda antara dua pihak dengan motif untuk mencari keuntungan. Karakteristik murabahah yang menghendaki pengungkapan harga perolehan dan keuntungan yang disepakati oleh pihak penjual dan pembeli (Nurhayati & Wasilah, 2008). Pengungkapan tersebut menunjukkan bahwa harga jual (imbalan)

sebanding dengan pengorbanan atau biaya perolehan (investasi) serta sebanding dengan keuntungan yang akan diperoleh atau disepakati. Hal ini memenuhi prinsip dasar pertukaran sosial.

Prinsip dasar pertukaran sosial adalah distributive justice yaitu aturan yang mengatakan bahwa sebuah imbalan harus sebanding dengan investasi. Proposisi yang terkenal dari Homans dalam Mustofa (2010) sehubungan dengan prinsip tersebut berbunyi:

”Seseorang dalam hubungan pertukaran dengan orang lain akan mengharapkan imbalan yang diterima oleh setiap pihak sebanding dengan pengorbanan yang telah dikeluarkannya makin tinggi pengorbanan, makin tinggi imbalannya dan keuntungan yang diterima oleh setiap pihak harus sebanding dengan investasinya makin tinggi investasi, makin tinggi keuntungan”.

Pertukaran atau jual beli adalah salah satu cara yang biasa digunakan manusia untuk memenuhi kebutuhan hidupnya yang sangat banyak dan beragam seperti pangan, papan, sandang, pendidikan dan lain sebagainya. Jual beli terjadi karena manusia tidak mampu memenuhi semua kebutuhannya sendiri. (Sri Nurhayati-Wasilah, 2009:160)

Menurut Karim (2004:88) “Murabahah, yang berasal dari kata ribhu (keuntungan) adalah transaksi jual beli dimana bank menyebut jumlah keuntungannya”.

Secara sederhana, transaksi murabahah merupakan transaksi penjualan barang dengan menyatakan harga perolehan dan keuntungan

(margin) yang disepakati oleh penjual dan pembeli. Pembiayaan murabahah merupakan pembiayaan jangka pendek yang diberikan ke nasabah pembiayaan oleh bank syariah.

Menurut Ibnu Rusyd (dalam Antonio 2008: 101) mengatakan bahwa ba’i al-murabahah adalah jual beli barang pada harga asal dengan tambahan keuntungan yang disepakati. Dalam transaksi jual beli ini, penjual harus memberitahu kepada pembeli harga barang yang ia peroleh dan menentukan tingkat keuntungan sebagai tambahannya.

Pengertian murabahah (dalam Wiroso, 2005:13) menurut para Fuqaha yaitu “murabahah sebagai penjualan barang seharga biaya atau harga pokok (cost) barag tersebut ditambah mark-up atau margin keuntungan yang disepakati”. Dan dalam beberapa kitab fiqih dijelaskan bahwa:

“Murabahah merupakan salah satu dari bentuk jual beli yang bersifat amanah. Jual beli ini berbeda dengan jual beli musawwamah (tawar menawar). Murabahah terlaksana antar penjual dan pembeli berdasarkan harga barang, harga asli pembelian penjual yang diketahui oleh pembeli dan keuntungan penjualan pun diberitahukan keppada pembeli, sedangkan musawwamah adalah transaksi yang terlaksana antar penjual dengan pembeli dengan suatu harga tanpa melihat harga asli barang.”

Sedangkan yang dimaksud dengan murabahah berdasarkan Fatwa Dewan Syariah Nasional No. 04/DSN-MUI/IV/2000 Tentang Murabahah yaitu “Menjual suatu barang dengan menegaskan harga belinya kepada pembeli dan pembeli membayarkan dengan harga yang lebih sebagai laba”.

Dari pengertian yang telah dijabarkan, dapat dipahami bahwa murabahah merupakan kegiatan menjual suatu barang dengan memberitahukan harga perolehan atau harga belinya kepada pembeli dan biaya perolehan ditambah dengan margin (keuntungan) yang telah disepakati oleh keduanya. Melalui akad murabahah, nasabah dapat memenuhi kebutuhannya untuk memiliki barang tanpa harus menyediakan uang tunai terlebih dahulu.

Akad murabahah adalah sesuai dengan syariah karena merupakan transaksi jual beli dimana kelebihan dari harga pokoknya merupakan keuntungan dari penjualan barang. Sangat berbeda dengan praktik riba dimana nasabah meminjam uang sejumlah tertentu untuk membeli suatu barang kemudian atas pinjaman tersebut nasabah harus membayar kelebihannya dan ini merupakan sebuah praktek riba.

Adapun ketentuan yang berlaku pada jual beli murabahah menurut pendapat para ulama fikih, yaitu:

1. Harga dasar pembelian barang harus diketahui dengan jelas.

Pembeli harus mengetahui dengan jelas harga pokok atau harga dasar dari barang yang akan dibeli. Karena murabahah merupakan salah satu akad yang didasari oleh kepercayaan, maka jika penjual tidak mengatakan secara jelas harga dasar barang kepada pembeli, maka akad murabahah dapat dikatakan gugur.

2. Margin keuntungan harus diketahui dengan jelas.

Dalam akad murabahah, margin keuntungan merupakan bagian dari harga jual, maka pembeli harus mengetahui secara jelas margin keuntungan. Jika margin ini tidak diketahui seberasa besarnya, maka akad murabahah dapat dikatakan gugur.

3. Harga dasar pembelian barang harus dapat dipertukarkan.

Jika barang itu dibelah, maka sebagiannya masih dapat diperjualkan.

4. Kontrak harus valid

Kontrak dalam akad murabahah harus valid dari keberadaan obyek jual-belinya. Jika suatu ketika terdapat kecacatan pada obyek yang menyebabkan tidak sesuai dengan spesifikasinya, maka akad murabahah dikatakan gugur.

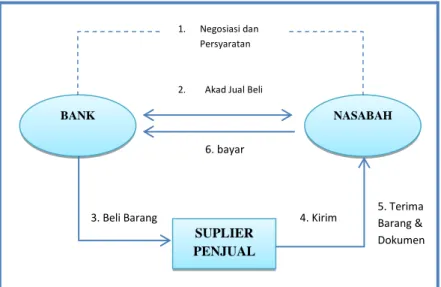

Berikut ini skema pelaksanaan murabahah pada bank syariah:

Gambar 2.1 Skema Murabahah Sumber: Muhammad, 2005:182 NASABAH BANK SUPLIER PENJUAL 1. Negosiasi dan Persyaratan

2. Akad Jual Beli

3. Beli Barang 4. Kirim 6. bayar

5. Terima Barang & Dokumen

Adapun rukun mengenai jual beli Murabahah, yaitu:

1. Ba‟i : Penjual

2. Musytari : Pembeli

3. Mabi‟ : Barang yang akan dipesan

4. Isamah : Harga

5. Ijab Qobul : Pernyataan timbang terima

Jenis murabahah menurut Sri-Wasilah (2009:163) dapat dibedakan menjadi 2, yaitu:

1. Murabahah tanpa pesanan 2. Murabahah berdasarkan pesanan

Adapun penjelasan dari kedua jenis murabahah tersebut adalah sebagai berikut:

1. Murabahah tanpa pesanan

Dapat diartikan murabahah jenis ini bersifat tidak mengikat. Dimana ada atau tidaknya pesanan, bank syariah tetap menyediakan barang dagangannya.

2. Murabahah berdasarkan pesanan

Dalam murabahah jenis ini, bank syariah melakukan pembelian barang setelah adanya pesanan dari nasabah. Murabahah berdasarkan pesanan bersifat mengikat. Murabahah bersifat mengikat apabila pembeli telah memesan barang dan tidak dapat membatalkannya.

Menurut Saeed (2008: 137) mengenai landasan hukum murabahah menyatakan bahwa:

“Al-Qur‟an tidak membuat acuan langsung berkenaan dengan murabahah, walaupun ada beberapa acuan di dalamnya untuk menjual, keuntungan, kerugian dan perdagangan. Demikian juga nampaknya tidak ada hadist yang memiliki acuan langsung kepada murabahah. Para ulama awal seperti Maliki dan Syafi‟i yang secara khusus menyatakan bahwa penjualan murabahah berlaku, tidak menyebutkkan referensi dari hadist yang jelas.

Dalam Islam jual beli hukumnya adalah jaiz (boleh). Ada beberapa ayat dan hadist yang berkaitan dengan jual beli Murabahah , diantaranya:

1. “....Allah menghalalkan jual beli dan melarang riba...” (QS 2:275) Dalam ayat ini, Allah SWT menegaskan keabsahan jual beli secara umum. Berdasarkan ayat ini, murabahah mempunyai kekuatan hukum secara normatif dan sah untuk dilaksanakan dalam praktik pembiayaan di bank syariah karena murabahah merupakan salah satu bentuk jual beli yang tidak mengandung unsur ribawi.

2. “...dan tidak dosa bagimu mencari karunia (dari hasil perniagaan) dari Tuhanmu...” (QS 2:198)

Di ayat yang ini menyebutkan bahwa kegiatan jual beli adalah salah satu cara untuk memenuhi kebutuhan hidup setiap muslim. 3. “Hai orang yang beriman! Janganlah kalian saling memakan

(mengambil) harta sesamamu dengan jalan yang batil, kecuali dengan jalan perniagaan yang berlaku dengan sukarela diantaramu…”.”. (QS 4:29)

Di dalam kegiatan jual beli diharapkan adanya unsur suka sama suka. Dimana apabila pembeli tidak menyukai barang yang akan dibeli dan pembeli menyatakan batal sebelum akad diijabkan, maka jual beli itu tidak sah dan harus diterima dengan lapang dada oleh masing-masing pihak baik penjual ataupun pembeli.

4. “Tiga hal yang disalamnya terdpat keberkahan:jual beli secara tangguh, muqarradhah, (mudharabah) dan mencampur gandum dengan tepung untuk keperluan rumah, bukan untuk dijual”. (HR Ibnu Majah dari Shuhaib)

5. Jabir Ibnu Abdullah r.a Rasulullah SAW bersabda:

“Allah menyayangi seseorang yang bermurah (hati) ketika menjual, ketika membeli dan ketika membayar.”

Dalam ayat ini dijelaskan bahwa seorang penjual maupun pembeli haruslah mempunyai sikap saling menghormati antara pembeli dan penjual.

Pertimbangan penerapan murabahah dalam perbankan syariah tercantum dalam Fatwa Dewan Syariah Nasional No. 04/DSN-MUI/IV/2000 Tenatang Murabahah yang menyebutkan:

1. Bahwa masyarakat banyak memerlukan bantuan penyaluran dana dari bank berdasarkan pada prinsip jual beli.

2. Bahwa dalam rangka membantu masyarakat guna melangsungkan dan meningkatkan kesejahteraan dan berbagai kegiatan, bank syariah perlu memiliki fasilitas murabahah bagi yang memerlukannya, yaitu menjual suatu barang dengan menegaskan harga belinya kepada pembeli dan pembeli membayarnya dengan harga yang lebih sebagai laba.

3. Bahwa oleh karena itu, DSN memandang perlu menetapkan fatwa tentang murabahah untuk dijadikan pedoman oleh bank syariah.

Dalam Fatwa Dewan Syariah Nasional No. 04/DSN-MUI/IV/2000 Tenatang Murabahah menyebutkan tentang ketentuan umum murabahah dalam bank syariah dan ketentuan murabahah kepada nasabah, yaitu:

Ketentuan Umum Murabahah dalam Bank Syariah:

1. Bank dan nasabah harus melakukan akad murabahah yang bebas riba.

2. Barang yang diperjual belikan tidak diharamkan oleh syariah Islam.

3. Bank membiayai sebagian atau seluruh harga pembelian barang yang telah disepakati kualifikasinya.

4. Bank membeli barang yang diperlukan nasabah atas nama bank sendiri, dan pembelian ini harus sah dan bebas riba.

5. Bank harus menyampaikan semua hal yang berkaitan dengan pembelian, misalnya jika pembelian dilakukan secara utang.

6. Bank kemudian menjual barang tersebut kepada nasabah (pemesan) dengan harga jual senilai harga beli plus keuntungannya. Dalam kaitan ini Bank harus memberitahu secara jujur harga pokok barang kepada nasabah berikut biaya yang diperlukan.

7. Nasabah membayar harga barang yang telah disepakati tersebut pada jangka waktu tertentu yang telah disepakati.

8. Untuk mencegah terjadinya penyalahgunaan atau kerusakan akad tersebut, pihak bank dapat mengadakan perjanjian khusus dengan nasabah.

9. Jika bank hendak mewakilkan kepada nasabah untuk membeli barang dari pihak ketiga, akad jual beli murabahah harus dilakukan setelah barang, secara prinsip, menjadi milik bank.

Ketentuan Murabahah Kepada Nasabah:

1. Nasabah mengajukan permohonan dan janji pembelian suatu barang atau aset kepada bank.

2. Jika bank menerima permohonan tersebut, ia harus membeli terlebih dahulu aset yang dipesannya secara sah dengan pedagang. 3. Bank kemudian menawarkan aset tersebut kepada nasabah dan

nasabah harus menerima (membeli)-nya sesuai dengan janji yang telah disepakatinya, karena secara hukum janji tersebut mengikat; kemudian kedua belah pihak harus membuat kontrak jual beli.

4. Dalam jual beli ini bank dibolehkan meminta nasabah untuk membayar uang muka saat menandatangani kesepakatan awal pemesanan.

5. Jika nasabah kemudian menolak membeli barang tersebut, biaya riil bank harus dibayar dari uang muka tersebut.

6. Jika nilai uang muka kurang dari kerugian yang harus ditanggung oleh bank, bank dapat meminta kembali sisa kerugiannya kepada nasabah.

7. Jika uang muka memakai kontrak „urbun sebagai alternatif dari uang muka, maka:

a. jika nasabah memutuskan untuk membeli barang tersebut, ia tinggal membayar sisa harga.

b. jika nasabah batal membeli, uang muka menjadi milik bank maksimal sebesar kerugian yang ditanggung oleh bank akibat pembatalan tersebut; dan jika uang muka tidak mencukupi, nasabah wajib melunasi kekurangannya.

Jika diperhatikan, semua ketentuan syariah di atas tidak ada yang memberatkan. Semuanya masuk akal, memiliki nilai moral yang tinggi, menghargai hak kepemilikan harta, meniadakan persengketaan yang dapat berakibat pada permusuhan. Dengan kata lain, semua untuk kebaikan manusia itu sendiri.

2. Harga Jual Murabahah

Ajaran Islam pada praktek zaman Rasulullah telah memberikan prinsip dan filosofi dasar yang harus dijadikan sebagai pedoman oleh manusia saat ini dalam melakukan aktifitas perdagangan dan perekonomian sehari-hari. Pada zaman Rasulullah perdagangan sangat mengedepankan aspek kejujuran, transparansi dan tanggung jawab (amanah).

Menurut Wiroso (2005:94) “Harga jual dalam murabahah merupakan harga pokok ditambah dengan keuntungan yang disepakati antara penjual dan pembeli”.

Biaya yang telah dikeluarkan (cost recovery) bisa didekati dengan membagi proyeksi jumlah biaya operasional bank dengan target volume pembiayaan murabahah. Semakin efisien biaya operasional bank, akan semakin murah harga jual bank atau semakin tinggi peluang memperoleh keuntungan. Semakin besar target volume pembiayaan atau jumlah nasabah pembiayaan, akan semakin murah harga jual bank sehingga semakin tinggi peluang memperoleh keuntungan.

Para ulama mahzab memiliki pendapat yang berbeda dalam menentukan biaya apa saja yang dibebankan kepada harga jual suatu barang. Dalam Karim (2004: 104) memaparkan pendapat para mahzab mengenai pembebanan biaya, yaitu:

1. Ulama mahzab Maliki memperbolehkan biaya-biaya yang langsung terkait dengan transakasi jual beli itu dan biaya-biaya yang tidak langsung terkait dengan transaksi tersebut, namun memberikan nilai tambah pada barang tersebut.

2. Ulama mahzab Syafi‟i memperbolehkan membebankan biaya-biaya yang secara umum timbul dalam suatu transakisi jual beli kecuali biaya tenaga kerjanya sendiri karena komponen ini termasuk ke dalam keuntungannya. Begitu pula biaya-biaya yang tidak menambah nilai barang tidak boleh dimasukkan sebagai komponen biaya.

3. Ulama mahzab Hanafi memperbolehkan membebankan biaya-biaya yang secar umum timbul dalam transaksi jual beli, namun mereka tidak memperbolehkan membebankan biaya-biaya yang memang semestinya dikerjakan oleh si penjual.

4. Ulama mahzab Hambali berpendapat bahwa semua biaya langsung maupun tidak langsung dapat dibebankan dalam harga jual selama biaya-biaya itu harus dibayarkan kepada pihak ketiga dan akan menambah nilai barang yang dijual.

Dapat disimpulkan, keempat mahzab diatas memperbolehkan pembebanan biaya yang terkait dengan transaksi jual beli dibayarkan kepada pihak ketiga. Keempat mahzab sepakat tidak memperbolehkan pembebanan biaya langsung yang berkaitan dengan pekerjaan yang dilakukan oleh penjual. Bila pekerjaan itu harus dilakukan oleh penjual, mahzab Maliki tidak memperbolehkan pembebanannya, sedangkan ketiga mahzab lainnya memperbolehkan pembebanan biaya tidak langsung.

Dalam menentukan harga jual murabahah, cara yang digunakan oleh Rasulullah dapat diterapkan sebagai salah satu metode bank syariah. Menurut Muhammad (2005: 140) secara sistematis harga jual barang oleh bank syariah kepada nasabah pembiayaan murabahah dapat dihitung dengan rumus sebagai berikut:

Rumus harga jual:

Rumus perhitungan Cost Recovery:

Rumus perhitungan margin dalam persentase:

Cost Recovery = Proyeksi Biaya Operasi Target Volume Pembiayaan Harga Jual = Harga beli + Cost Recovery + Keuntungan

Margin dalam % = Cost Recovery + keuntungan x100% Harga beli bank

3. Perbedaan Pembiayaan Murabahah dan Kredit Bank Konvensional

Dewasa ini banyak masyarakat yang bertanya-tanya tentang model pembiayaan murabahah yang dipraktekan oleh bank syariah. Munculnya anggapan di masayarakat bahwa praktek pembiayaan murabahah sama seperti kredit yang dipraktekan oleh bank konvensional. Anggapan ini perlu diluruskan, agar masyarakat lebih memahami tentang pembiayaan murabahah di bank syariah secara benar dan agar masyarakat dapat membedakannya denggan kredit di bank konvensional.

Berikut ini akan memberikan gambaran mengenai penetapan tingkat suku bunga dengan penetapan margin murabahah.

Tabel 2.1

Komponen Bunga Kredit

No Komponen Bunga Kredit Penjelasan

1 Total Biaya Dana (Cost Loanable Fund)

Biaya yang dihitung atas dana yang dipergunakan sebagai sumber pemberian kredit oleh bank.

2 Biaya Operasi (Overhead Cost) Biaya yang dikeluarkan bank dalam menjalankan kegiatan operasionalnya.

3 Cadangan resiko kredit macet (risk factor)

Biaya penyisihan cadangan penghapusan kredit macet

4 Spread/net margin Pendapatan utama bank yang tergatung pada besarnya aktiva produktif bank.

5 Pajak Kewajiban yang dibebankan pemerintah.

Tabel 2.2

Perbedaan dengan pembiayaan murabahah

No Pembiayaan Murabahah Kredit Bank Konvensional 1 Transaksi jual beli sehingga dikenal

adannya harga jual dan harga beli.

Transaksi meminjam uang, sehingga dikenal adanya bunga.

2 Adanya pengadaan barang. Pembiayaan Penggadaan Barang, dapat juga untuk biaya operasional

3 Semua barang yang dijadikan obyek jual beli tidak boleh bertentangan dengan syariah syariah Islam.

Tidah ada kaitannya barang dengan ketentuan syariah.

4 Tidak diperkenankan adanya kenaikan harga jual apabila telah disepakati bersama (bank dengan nasabah)

Dimungkinkan adanya kenaikan suku bunga tanpa adanya persetujuan dari nasabah.

Sumber: Antonio, 2002 (dalam Fikri, 2012)

Beberapa perbedaan dapat dilihat antara pembiayaan murabahah dengan kredit yang ada di bank konvensional berdasarkan tabel 2.2. Salah satu perbedaan yang terdapat pada transaksi jual beli di bank syariah adalah perjanjian pembelian barang, dimana nasabah mengetahui total barang yang akan dibeli, sedangkan dalam dalam pebiayaan suku bunga hal ini tidak akan diketahui.

Obyek yang dibiayai oleh pembiayaan murabahah haruslah sesuai dengan syariah Islam, dimana pembiayaan barang yang dianggap haram tidak bisa dilakukan. Hal ini berbeda dengan kredit di bank konvensional, dimana kredit atas kedua jenis produk tersebut (halal dan haram) masih dapat dibiayai sesuai dengan ketentuan yang berlaku.

Nasabah pembiayaan murabahah membayar kewajibannya sesuai dengan kesepakatan atau kontrak diawal, dengan nilai harga jual diawal yang telah mencantumkan besarnya harga pokok dan margin yang diisepakati sampai akhir pembiayaan. Hal ini berbeda dengan nasabah kredit bank konvensional, karena nasabah dibebankan dengan pembayaran bunga. Pihak bank sewaktu-waktu bisa menaikan suku bunga tanpa adanya persetujuan dari para nasabah. Perubahan suku bunga ini bisa saja diterapkan pada nasabah existing maupun nasabah yang baru saja mengajukan kredit. Karena bank konvensional menganut sistem floating dalam penetapan suku bunga kepada nasabah.

4. Margin Murabahah

Definisi laba atau keuntungan menurut Al-Ghazali (dalam Karim, 2008: 326-327) adalah sebagai berikut:

“Laba adalah imbalan atas risiko dan ketikpastian, karena mereka (pedagang dan pelaku bisni) menanggung banyak kesulitan dalam mencari laba dan mengambil risiko, serta membahayakan kehidupan mereka dalam khalifah-khalifah dagang.”

Menurut Al-Ghazali, jika seorang pembeli menawarkan harga diatas harga jual, maka penjual harus menolaknya. Walaupun ini bukanlah sebuah kedzaliman, namun menurutnya laba normal yang didapat oleh seorang penjual hanya berkisar lima sampai 10 persen dari harga barang.

Ibnu Taimiyah (dalam Karim, 2008:360) menjelaskan bahwa “laba yang adil sebagai laba normal yang secara umum diperoleh dari jenis perdagangan tertentu, tanpa merugikan orang lain.”. Menurutya, para pedagang berhak memperoleh keuntungan dengan cara yang wajar atau dapat diterima secara umum (al-ribh al-ma’ruf) tanpa merusak kepentingan diri dari penjual itu sendiri dan kepentingan para pelanggan.

Menurut Karim (2004: 254), margin keuntungan adalah sebagai berikut:

“Margin keuntungan adalah persentase tertentu yang ditetapkan pertahun perhitungan margin keuntungan secara harian, maka jumlah hari dalam setahun ditetapkan 360 hari, perhitungan margin keuntungan secara bulanan, maka setahun ditetapkan 12 bulan.” Dalam penetapan margin pada bank syariah ditetapkan atas suatu referensi margin keuntungan. Referensi margin keuntungan adalah margin keuntungan yang ditetapkan dalam rapat ALCO Bank Syariah. Asset Liability Management Committee (ALCO) merupakan organisasi dari fungsi bank yang terdiri Direktur Utama dan beberapa manajer kunci yang aktif dalam keputusan mengenai kredit, investasi dan pasar uang. Di dalam bank yang lebih besar, ALCO dapat terdiri dari para manager pos utama dari neraca, Direktur utama, Kepala Bagian Keuangan dan Accounting, Kepala Divisi Kredit, Manajer Investasi, Kepala Bagian Deposit dan fungsi liabilitas, ekonom dan supervisi kebijakan kredit. Tanggung jawab ALCO biasanya meliputi pemberian arahan umum mengenai penguasaan dan pengalokasian dana-dana

untuk memaksimumkan pendapatan dan memastikan permintaan dan sumber dana. Penetapan margin menurut Adiwarman (2004:254) adalah sebagai berikut:

1. Direct Competitor’s Market Rate (DCMR)

Yang dimaksud dengan Direct Competitor’s Market Rate (DCMR) adalah tingkat margin keuntungan rata-rata beberapa perbankan syariah, atau tingkat margin keuntungan rata-rata beberapa bank syariah yang ditetapkan dalam rapat ALCO sebagai kelompok kompetitor langsung, atau tingkat margin keuntungan bank syariah tertentu yang ditetapkan dalam rapat ALCO sebagai kompetitor langsung terdekat.

2. Indirect Competitor’s Market Rate (ICMR)

Yang dimaksud dengan Indirect Competitor’s Market Rate (ICMR) adalah tingkat suku bunga rata-rata perbankan konvensional, atau tingkat rata-rata suku bunga beberapa bank konvensional dalam rapat ALCO ditetapkan sebagai kelompok kompetitor tidak langsung, atau tingkat rata-rata suku bunga konvensional tertentu yang dalam rapat ALCO ditetapkan sebagai kompetitor tidak langsung terdekat.

3. Expective Competitive of Investor (ECRI)

Yang dimaksud dengan Expective Competitive of Investor (ECRI) adalah target bagi hasil kompetitif yang diharapkan dapat diberikan kepada dana pihak ketiga.

4. Acquiring Cost

Yang dimaksud dengan Acquiring Cost adalah biaya yang dikeluarkan oleh bank yang langsung terkait dengan upaya untuk memperoleh dana pihak ketiga.

5. Overhead Cost

Adalah biaya yang dikeluarkan oleh bank yang tidak langsung terkait dengan upaya untuk memperoleh dana pihak ketiga.

5. Bagi Hasil Dana Pihak Ketiga (DPK)

Bagi hasil menurut terminologi inggris dikenal sebagai “profit sharing” sedangkan dalam kamus ekonomi berarti pembagian laba. Menurut Sunarto (2003:93) “dana pihak ketiga adalah dana masyarakat yang dititipka dan disimpan oleh bank, yang penarikannya

dapat dilakukan setiap saat tanpa pemberitahuan terlebih dahulu kepada bank dengan penarikan tertentu”.

Wiroso (2005:19) mengatakan bahwa dalam menghimpun dana, bank syariah menggunakan dua prinsip, yaitu prinsip wadi’ah yad dhamanah yang diaplikasikan dalam bentuk giro wadi’ah dan tabungan wadi’ah. Dan prinsip mudharabah muthlaqah yang diaplikasikan dalam bentuk deposito mudharabah dan tabungan mudharabah. Bank haruslah membedakan antara kedua prinsip ini dikarenakan pembagian usaha yang akan dilakukan oleh bank syariah sangat berkaita dengan pemilik dana. Pada dasarnya, pembagian bagi hasil yang dilakukan oleh bank syariah hanya dilakukan atas penghimpunan dana dengan prinsip mudharabah. Sedangkan dalam prinsip wadiah tidak ada pembagian bagi hasil, karena dana yang dihimpun hanyalah berupa titipan. Dalam prinsiip wadiah, pemilik dana hanya memperoleh imbalan berupa bonus, yang merupakan kebijakan dari bank.

Dalam penyaluran dana melalui pembiayaan murabahah yang dilakukan oleh bank syariah, maka bank syariah akan memperoleh keuntungan yang disebut margin murabahah. Dan pendapatan inilah yang nantinya akan dibagi hasilkan antara pemilik dana (deposan) dan pengelola dana (bank). Pada dasarnya, pendapatan yang akan dibagi hasilkan hanyalah pendapatan dari penyaluran dana yang bersumber dari mudharabah muthlaqah. Dan perhitungan bagi hasil yang

dilakukan oleh bank syariah sesuai dengan nisbah yang telah ditentukan.

Menurut Wiroso (2005: 89) bagi hasil dana pihak ketiga (DPK) adalah “porsi bagi hasil yang harus diberikan bank syariah kepada deposan dari hasil pengelolaan dana pihak ketiga yang besarnya sangat tergantung dari besar kecilnya pendapatan bank syariah”.

Pada dasarnya bagi hasil dana pihak ketiga berbeda dengan konsep cost of fund yng diterapkan oleh bank konvensional, dikarenakan uang yang menjadi sumber dana dari bank syariah hanyalah sebagai alat pembayaran saja, bukan sebagai komoditi yang diperdagangkan. Bank syariah tidak penah membayarkan imbalan dalam jumlah yang pasti kepada pemilik dana, maka dari itu bank syariah tidak mengenal cost of fund atau cost of loanable fund. Bagi hasil yang dilakukan oleh bank syariah besarnya sangat tergantung terhadap seberapa besar pendapatan (hasil usaha) dalam penyaluran dana yang nyata diterima (cash basis) oleh bank syariah.

6. Volume Pembiayaan Murabahah

Volume pembiayaan murabahah adalah jumlah total pembiayaan yang disalurkan oleh bank syariah menggunakan meknisme murabahah. Pembiayaan ini tercermin dalam besarnya piutang murabahah, dikarenakan pada umumnya nasabah pembiayaan melakukan pembayaran dengan cara mengangsurnya. Menurut Karim

(2004: 254) “besarnya piutang tergantung dari plafond pembiayaan, yakni jumlah pembiayaan (harga beli ditambah margin) yang tercantum dalam perjanjian pembiayaan”.

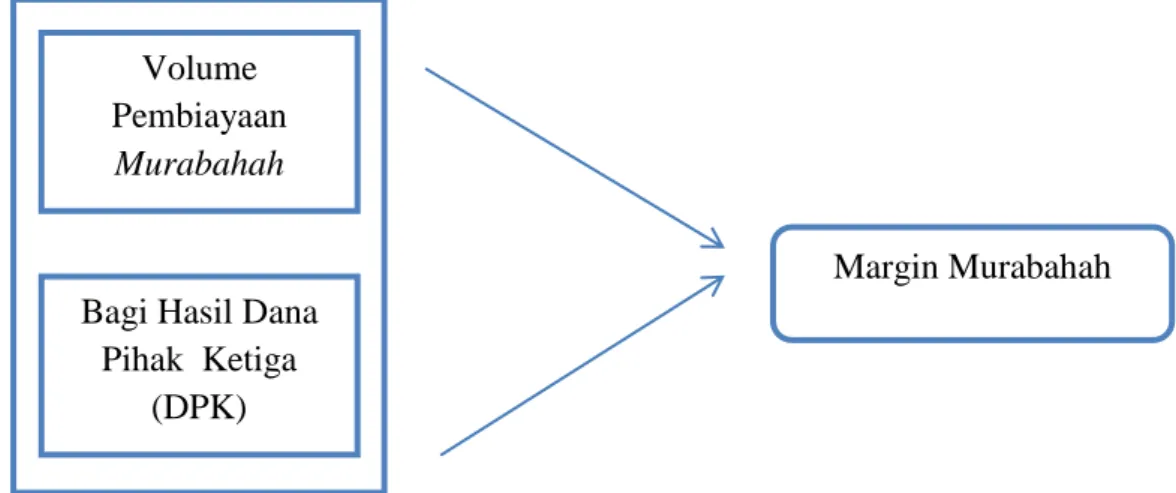

C. Pengaruh Bagi Hasil Dana Pihak Ketiga (DPK) dan Volume Pembiayaan Murabahah Terhadap Margin Murabahah.

Menurut Muhammad (2005: 276) pendapatan bank syariah dapat diperoleh dari:

1. Bagi hasil atas kontrak mudharabah dan kontrak musyarakah 2. Keuntungan atas kontrak jual beli.

3. Hasil sewa atas kontrak ijarah dan ijarah wa’iqtina 4. Fee dan biaya administrasi atas jasa-jasa lainnya

Berdasarkan atas keterangan diatas, pendapatan bank syariah didominasi oleh traksaksi jual beli (murabahah, salam dan istishna) yang lazim dikenal dengan sebutan margin.

Bagi hasil dana pihak ketiga (DPK) adalah porsi bagi hasil yang harus diberikan oleh bank syariah kepada deposan dari hasil pengelolaan dana pihak ketiga yang besarnya sangat tergantung dari pendapatan bank syariah (Wiroso, 2005:89). Salah satu unsur pendapatan yang didapat dari kegiatan operasi utama bank syariah yaitu pendapatan margin murabahah yang nantinya akan dibagi hasilkan kepada para deposan.

Adanya bagi hasil dana pihak ketiga (DPK) dikarenakan bank syariah mendapatkan dana dari pihak ketiga, lalu dana tersebut dikelola oleh bank syariah melalui berbagai kegiatanuntuk mendapatkan pendapatan. Salah

satu kegiatan tersebut adalah pembiayaan murabahah yang nantinya akan memperoleh margin murabahah.

Semakin besar dana pihak ketiga dipercayakan kepada suatu bank syariah, maka besarnya bagi hasil yang akan dikeluarkan oleh bank syariah juga akan meningkat. Selain itu, bank syariah juga akan mendapatkan pendapatan yang bertambah dikarenakan dana yang dikelola oleh bank syariah juga bertambah.

Volume pembiayaan murabahah adalah jumlah total pembiayaan yang disalurkan oleh bank syariah menggunakan meknisme murabahah. Pembiayaan ini tercermin dalam besarnya piutang murabahah, dikarenakan pada umumnya nasabah pembiayaan melakukan pembayaran dengan cara mengangsurnya. Menurut Karim (2004: 254) “besarnya piutang tergantung dari plafond pembiayaan, yakni jumlah pembiayaan (harga beli ditambah margin) yang tercantum dalam perjanjian pembiayaan”.

Menurut Wiroso (2005: 189) bahwa:

“Murabahah merupakan kegiatan terpenting dari jual beli dan prinsip akad ini mendominasi pendapatan bank dari produk-produk di semua bank Islam. Atas penerimaan angsuran murabahah yang dilakukan secara tunai, maka terdapat aliran kas masuk atas pendapatan margin murabahah tersebut merupakan unsur pendapatan operasional.”

Dapat disimpulkan bahwa dari kegiatan penyalurah dana melalui transaksi murabahah akan memperoleh keuntungan (margin) yang disepakati oleh bank dan nasabah saat akad berlangsung. Dan apabila

pembiayaan murabahah meningkat, maka pendapatan yang diterima oleh bank akan semakin meningkat.

D. Penelitian Terdahulu

Faktor-faktor yang mempengaruhi margin murabahah juga telah banyak diteliti sebelumnya, oleh Rizky Yulia Sari (2009), Adi Nugroho (2005), Amad Nugroho (2005), Hidayat Zaelani (2009) dan Fikri Zaenuri (2012). Adapun hasil dari penelitian Adi Nugroho yaitu bahwa biaya overhead dan bagi hasil DPK memiliki pengaruh yang signifikan terhadap margin murabahah. Sedangkan menurut penelitian Rizky Yulia Sari variabel yang mempengaruhi secara signifikan pendapatan murabahah adalah volume pembiayaan murabahah.

Menurut Amad Nugroho, biaya overhead, volume pembiayaan murabahah, profit target dan bagi hasil dana pihak ketiga berpengaruh signifikan terhadap margin murabahah. Sedangkan menurut Fikri Zaenuri, biaya operasional, volume pembiayaan murabahah, dan bagi hasil dana pihak ketiga memiliki pengaruh yang sugnifikan dengan margin murabahah, sedangkan variabel inflasi dan BI rate tidak memiliki pengaruh yang signifikan dibandingkan dengan inflasi dan BI rate.

33

1 Adi Nugroho 2005 Biaya Overhead, Bagi Hasil Dana Pihak Ketiga, Volume Pembiayaan Murabahah, Profit Target, Margin Murabahah.

Biaya overhead dan bagi hasil DPK memiliki pengaruh yang signifikan terhadap margin murabahah, sedangkan untuk profit target dan volume pembiayaan murabahah tidak berpengaruh secara signifikan terhadap margin murabahah

2 Amad Nugroho 2005 Biaya Overhead,Volume Pembiayaan murabahah, Bagi Hasil Dana Pihak Ketiga, Profit Target, Margin Murabahah.

Biaya overhead, volume pembiayaan murabahah, profit target dan bagi hasil dana pihak ketiga berpengaruh signifikan terhadap margin murabahah.

3 Rizky Yulia Sari 2009 Biaya operasional, volume pembiayaan murabahah, bagi hasil dana pihak ketiga (DPK), pendapatan murabahah.

Variabel yang mempengaruhi secara signifikan pendapatan murabahah adalah volume pembiayaan murabahah.

4 Hidayat Zaelani 2009 Tingkat Suku Bunga, Bagi Hasil DPK, Biaya Overhead, Profit Target, Margin Murabahah.

Tingkat suku bunga Bank Indonesia, bagi hasil DPK, biaya overhead, target keuntungan berpengaruh signifikan terhadap penentuan margin murabahah. 5 Fikri Zaenuri 2012 Biaya Operasional, Volume Pembiayaan

Murabahah, Bagi Hasil DPK, Inflasi, Rate BI.

Biaya operasional, Volume Pembiayaan, Bagi hasil dana pihak ketiga memiliki pengaruh yang signifikan terhadap margin murabahah. Sedangkan iinflasi dan tingkat BI rate tidak mempiliki pengaruh yang signifikan dengan margin murabahah.

Kehidupan sehari-hari manusia tidak dapat dilepaskan dari dunia ekonomi. Saat ini aspek dunia ekonomi sangatlah luas. Namun yang sering digunakan oleh masyarakat luas adalah dunia perbankan.

Fungsi dari lembaga perbankan adalah sebagai wadah untuk menghimpun dan menyalurkan dana masyarakat serta memiliki peranan yang strategis untuk menunjang pelaksanaan pembangunan nasional dalam rangka meningkatkan pertumbuhan ekonomi ke arah peningkatan taraf hidup masyarakat luas.

Perbankan syariah adalah suatu sistem perbankan yang dikembangkan berdasarkan hukum Islam. Pembentukan sistem ini didasari oleh larangan dalam agama Islam yang mengharamkan riba.

Sesuai dengan perkembangan perbankan syariah yang terus mengalami perkembangan, maka saat ini bank syariah tidak hanya berprisip bagi hasil saja. Saat ini bank syariah telah menyalurkan dananya sebagai pembiayaan kepada para nasabahnya. Secara garis besar produk pembiayaan yang berada di bank syariah terbagi dalam empat katagori yang dibedakan berdasarkan tujuannya, yaitu “pembiayaan dengan prinsip jual beli, pembiayaan dengan prinsip sewa, pembiayaan dengan prinsip bagi hasil dan pembiayaan dengan akad pelengkap” (Karim, 2004: 87)

Pembiayaan dengan prinsip jual beli terbagi menjadi tiga yaitu, pembiayaan murabahah, salam dan ishtisna. Pembiayaan yang menggunakan akad murabahah adalah jual beli yang menegaskan harga

keuntungan berdasarkan kesepakatan antara bank dengan nasabah.

Menurut Saeed (2008: 140) pembiayaan murabahah memiliki kelebihan dibanding dengan pembiayaan yang menggunakan prinsip bagi hasil (mudharabah dan musyarakah), diantaranya sebagai berikut:

1. Murabahah adalah mekanisme penanaman modal jangka pendek. Jika dibandingkan dengan pembagian untung rugi atau bagi hasil

2. Mark up dalam murabahah dapat ditetapkan dengan cara yang menjamin bahwa bank mampu mengembalikan dibandingkan dengan bank-bank yang berbasis bunga dimana bank-bank Islam sangat kompetitif

3. Murabahah menghindari ketidakpastian yang dilekatkan dengan perolehan usaha berdaasarkan sistem PLS

4. Murabahah tidak mengijinkan bank Islam untuk turut campur dalam manajemen bisnis karena bank syariah bukanlah partner dengan klien tetapi hubungan mereka sebagai seorang kreditur dan debitur

Penyaluran dana dengan prinsip murabahah dengan segala kelebihannya lebih populer dan unggul dibandingkan dengan mudharabah dan musyarakah. Terbukti sampai saat ini pembiayaan yang disalurkan oleh bank syariah masih didominasi oleh pembiayaan yang berprinsip murabahah, sehingga pendapatan terbesar yang didapat oleh bank syariah bersumber dari pembiayaan murabahah.

Besarnya margin murabahah yang diperoleh bank syariah tergantung dengan besar margin yang dibebankan oleh nasabah pembiayaan muurabahah. Perlu pertimbangan tertentu dalam menetapkan besarnya tingkat margin murabahah, menurut Perwataatmadja, dengan mencontoh perdagangan Rosulullah mengemukakan bahwa cost recovery (perbandingan antara besarnya biaya operasional dengan volume

terkandung dalam margin murabahah. Dari pendapatan margin murabahah, kemudian didistribusikan kepada para nasabah penyimpan atau pemilik dana pihak ketiga sebagai bentuk bagi hasil antara bank syariah selaku bank pengelola dana dan nasabah selaku pemilik dana pihak ketiga.

Bagi hasil dana pihak ketiga (DPK) merupakan kewajiban yang harus disiapkan oleh bank dalam rangka memberikan kompensasi kepada nasabah, maupun pihak-pihak yang dananya dikelola oleh bank sesuai dengan kesepakatan nisbah. Hal ini mengindikasikan bahwa dalam penetapan margin pembiayaan murabahah, pihak bank syariah juga memaksukan unsur bagi hasil yang akan diberikan kepada margin murabahah. (Fikri, 2012)

Bank syariah memiliki peranan intermediasi dimana salah satu kegiatan yang dilakukan adalah menyalurkan dana kepada masyarakat yang memerlukan pembiayaan. Salah satu skema pembiayaan yang diberikan oleh bank syariah adalah pembiayaan murabahah. Volume pembiayaan murabahah adalah jumlah total pembiayaan yang disalurkan oleh bank syariah menggunakan meknisme murabahah. Pembiayaan ini tercermin dalam besarnya piutang murabahah. Sehingga setiap kenaikan dari volume pembiayaan yang diberikan oleh bank syariah bisa menambah besarnya margin yang diterima oleh bank tersebut.

margin murabahah yang memberikan kontribusii yang besar terhadap pendapatan. Mengingat pendapatan bank syariah masih didominasi oleh pendapatan yang bersumber dari pembiayaan murabahah.

Gambar 2.2 Model Konseptual

Volume Pembiayaan Murabahah

Bagi Hasil Dana Pihak Ketiga

(DPK)