PENGARUH KINERJA LINGKUNGAN TERHADAP

KINERJA FINANSIAL DENGAN PENGUNGKAPAN

CORPORATE SOCIAL RESPONSIBILITY (CSR) SEBAGAI

VARIABEL INTERVENING

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh: Angela NIM: 112114099

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i

PENGARUH KINERJA LINGKUNGAN TERHADAP

KINERJA FINANSIAL DENGAN PENGUNGKAPAN

CORPORATE SOCIAL RESPONSIBILITY (CSR) SEBAGAI

VARIABEL INTERVENING

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh: Angela NIM: 112114099

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

iv

Motto dan Persembahan

“Every morning in Africa, a gazelle wakes up. It knows it must run faster than the fastest lion, or it will be killed. Every morning a lion wakes up. It knows it must outrun the slowest gazelle, or it will starve to death. It doesn’t matter wheter your are

a lion or a gazelle. When the sun comes up, you better start running.” Unknown

Diberkatilah orang yang mengandalkan TUHAN, yang menaruh harapannya pada TUHAN

Yeremia 17:7

Tuhan Yesus yang selalu menuntun dan menyertai setiap detik waktu dihidupku.

Papa Yosef Fernando Sangho (Alm) dan Mama Maria Magdalena Warinta yang selalu kucintai dan harta terbesar yang kumiliki.

v

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN AKUNTANSI – PROGRAM STUDI AKUNTANSI PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Saya yang bertanda tangan di bawah ini, dengan ini menyatakan bahwa Skripsi dengan judul:

PENGARUH KINERJA LINGKUNGAN TERHADAP KINERJA FINANSIAL DENGAN PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY

(CSR) SEBAGAI VARIABEL INTERVENING

dan diajukan untuk diuji pada tanggal, 23 Juni 2015 adalah hasil karya saya.

Saya juga menyatakan bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin atau meniru dalam bentuk rangkaian dari penulis lain yang saya akui seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau saya ambil dari tulisan orang lain tanpa memberikan pengakuan (disebutkan dalam referensi) pada penulis aslinya.

Bila dikemudian hari terbukti bahwa ternyata saya melakukan hal tersebut, baik sengaja maupun tidak, maka saya bersedia menerima sanksi, yaitu skripsi ini digugurkan dan gelar akademik yang saya peroleh (S.E.) dari universitas dibatalkan.

Yogyakarta, 31 Juli 2015 Yang Membuat Pernyataan

Angela

vi

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan di bawah ini, saya mahasiswi Universitas Sanata Dharma:

Nama : Angela

Nomor Induk Mahasiswa (NIM) : 112114099

Demi pengembangan ilmu pengetahuan saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul:

PENGARUH KINERJA LINGKUNGAN TERHADAP KINERJA FINANSIAL DENGAN PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY

(CSR) SEBAGAI VARIABEL INTERVENING

beserta perangkat yang diperlukan (bila ada). Dengan demikian, saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain untuk kepentingan akademis tanpa perlu meminta izin dari saya maupun memberikan royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini saya buat dengan seharusnya.

Dibuat di Yogyakarta Pada tanggal 31 Juli 2015 Yang Menyatakan,

vii

KATA PENGANTAR

Puji syukur penulis panjatkan ke hadirat Tuhan Yesus Kristus yang senantiasa melimpahkan rahmat dan kasih-Nya, sehingga penulis dapat menyelesaikan penelitian dan penulisan skripsi ini dengan judul PENGARUH KINERJA

LINGKUNGAN TERHADAP KINERJA FINANSIAL DENGAN

PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY (CSR)

SEBAGAI VARIABEL INTERVENING. Penulisan ini bertujuan untuk memenuhi salah satu syarat penyelesaian studi pada Program Sarjana Akuntansi Universitas Sanata Dharma Yogyakarta.

Penulis menyadari bahwa penelitian dan penulisan skripsi ini masih jauh dari sempurna dan tidak lepas dari bimbingan dan bantuan dari berbagai pihak. Hormat dan terima kasih penulis haturkan kepada:

1. Drs, Johannes Eka Priyatma, M.Sc., Ph. D selaku Rektor Universitas Sanata Dharma yang telah memberikan kesempatan untuk belajar dan mengembangkan kepribadian kepada penulis.

2. Dr. Herry Maridjo, M.Si selaku Dekan Fakultas Ekonomi yang telah mendukung dalam penulisan skripsi ini.

3. Drs. YP. Supardiyono, M.Si., Akt., QIA selaku Ketua Program Studi Akuntansi yang telah memberikan dukungan dalam penulisan skripsi ini. 4. Dr. Fr. Ninik Yudianti, M.Acc., QIA selaku dosen pembimbing yang telah

membantu dan membimbing penulis dalam menyelesaikan skripsi ini.

5. Seluruh dosen dan staf Fakultas Ekonomi Universitas Sanata Dharma atas ilmu dan bantuan yang bermanfaat selama penulis belajar.

6. Keluarga tercinta: Papa Yosef Fernando Sangho dan Mama Maria Magdalena Warinta yang telah berusaha memenuhi kebutuhan pendidikan penulis, melumuri penulis dengan cinta dan kasih sayang, bahkan papa sendiri yang memberikan teladan untuk pantang menyerah dan selalu belajar hingga nafas

viii

berhenti berhembus. Berkat teladan dan cinta dari merekalah penulis dapat menyelesaikan skripsi ini.

7. Teman dekat yang selalu memberikan semangat pada penulis, Yosua Irwan Sudarsono

8. Sahabat yang sudah penulis anggap sebagai saudara sendiri: Maria Dwi Rianti, Evan Michael Atmaja, Radi Tya Elvira, Chris Wibowo, Yohanes Eko Budianto, Diah Pramita, dan Rosalia Yuli.

9. Sahabat sekaligus teman seperjuangan: Maurits Tato Marpaung, Dani Tri Haryanto, Nicolaus Pramudya, Kuirina Rosvita, Fransisca Cecilia Arumnita, Metta Nusati, Melania Yuni Purwaningsih, dan Jenna Nadia.

10. Teman-teman Akuntansi 2011 tersayang (kelas C dan anak-anak sekre pada khususnya) yang secara langsung maupun tidak langsung mendukung dan ikut mendoakan.

11. Teman-teman kost Beo 49 yang susah dan senang bersama dengan penulis dalam satu atap yang sama.

12. Teman-teman seperjuangan kelas MPAT, bersama-sama penulis dari menyusun proposal penelitian, mengantri bimbingan, hingga karya ini selesai: Suster Lucia (Peronika), Dedi, Putra, Dhaniek, Ana, Gala, Nisi Dani, Santi, Awan, Sara, Tata, Yoakim, dan Danu.

13. Teman-teman Beswan Djarum angkatan 29.

14. Semua pihak yang tidak dapat penulis sebutkan satu persatu.

Atas perhatian yang telah diberikan kepada penulis, dengan ketulusan hati, penulis mengharapkan kritik dan saran yang konstruktur dari berbagai pihak. Semoga skripsi ini dapat bermanfaat bagi pembaca.

Yogyakarta, 23 Juni 2015

ix

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

PERNYATAAN PERSETUJUAN PUBLIKASI KARYA TULIS ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... ix

DAFTAR TABEL ... xi

DAFTAR DIAGRAM ... xii

ABSTRAK ... xiii

ABSTRACT ... xvii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 5

C. Tujuan Penelitian ... 5

D. Manfaat Penelitian ... 6

E. Sistematika Penulisan ... 7

BAB II TINJAUAN PUSTAKA ... 9

A. Teori Pendukung ... 9

B. Penelitian Terdahulu ... 17

C. Kerangka Konseptual Penelitian dan Penurunan Hipotesis ... 19

BAB III METODE PENELITIAN... 25

A. Jenis penelitian ... 25

B. Objek Penelitian ... 25

C. Teknik Pengambilan Sampel... 25

D. Teknik Pengumpulan Data ... 26

E. Variabel Penelitian ... 26

F. Teknik Analisis Data ... 30

BAB IV GAMBARAN UMUM OBJEK PENELITIAN ... 35

A. Gambaran Umum Objek Penelitian ... 35

B. Deskripsi Sampel ... 35

BAB V HASIL PENELITIAN DAN PEMBAHASAN ... 46

A. Analisis Data ... 46

B. Hasil Penelitian dan Interpretasi ... 54

BAB V PENUTUP ... 65

A. Kesimpulan ... 65

x

Halaman C. Saran ... 67 DAFTAR PUSTAKA ... xv LAMPIRAN ... xviii

xi DAFTAR TABEL

Halaman

Tabel 2.1. Kriteria Peringkat PROPER... 16

Tabel 3.1. Hipotesis... 34

Tabel 4.1. Penentuan Sampel Penelitian... 36

Tabel 4.2. Data Outlier... 36

Tabel 4.3. Keputusan Menteri Lingkungan Hidup Republik Indonesia No. 349 Tahun 2013 tentang Hasil Penilaian Peringkat Kinerja Perusahaan dalam Pengelolaan Lingkungan Hidup Tahun 2012-2013... 38

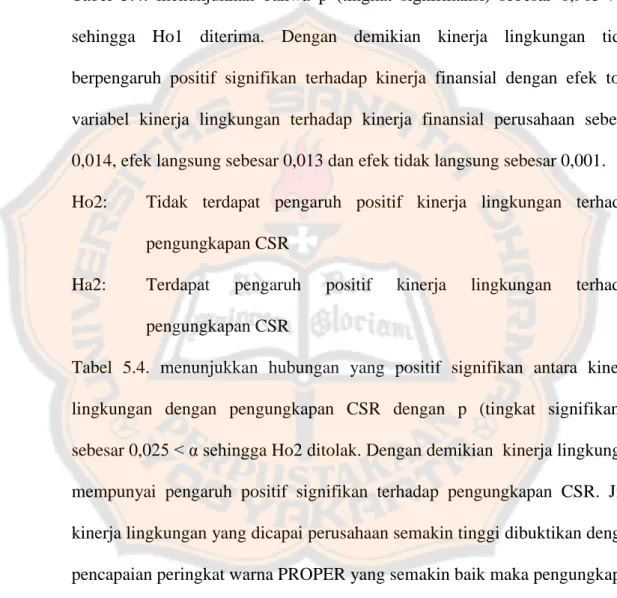

Tabel 4.4. Hasil Statistik Deskriptif... 43

Tabel 5.1. Hasil Uji Normalitas... 46

Tabel 5.2. Hasil Uji Multikolinearitas... 47

Tabel 5.3. Koefisien Regresi... 50

Tabel 5.4. Evaluasi Bobot Regresi Uji Kausalitas... 50

Tabel 5.5. Ringkasan Output Path Analysis dari Tabel Standardize Direct Effect, Standardized Indirect Effect, dan Standardized Total Efek... 51

xii DAFTAR DIAGRAM

Halaman

Diagram 2.1. Kerangka Konseptual... 24

Diagram 3.1. Path Diagram... 32

Diagram 5.1. Unstandardized Estimate... 48

xiii ABSTRAK

PENGARUH KINERJA LINGKUNGAN TERHADAP KINERJA FINANSIAL DENGAN PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY

(CSR) SEBAGAI VARIABEL INTERVENING

Angela NIM: 112114099 Universitas Sanata Dharma

Yogyakarta 2015

Penelitian ini bertujuan untuk mengetahui pengaruh kinerja lingkungan terhadap kinerja finansial dengan pengungkapan Corporate Social Responsibility (CSR) sebagai variabel intervening. Sampel penelitian sebanyak sembilan puluh satu firm year dari perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Data penelitian dianalisis dengan Structural Equation Modeling (SEM).

Hasil penelitian menunjukkan bahwa kinerja lingkungan tidak berpengaruh signifikan terhadap kinerja finansial. Di sisi lain, kinerja lingkungan mempengaruhi pengungkapan CSR, namun, pengungkapan CSR tidak berpengaruh terhadap kinerja finansial, dan pengungkapan CSR bukan merupakan variabel intervening dalam hubungan antara kinerja lingkungan dan kinerja finansial.

Kata kunci : kinerja lingkungan, pengungkapan Corporate Social Responsibility (CSR), kinerja finansial, variabel intervening

xiv

ABSTRACT

THE INFLUENCE OF ENVIRONMENTAL PERFORMANCE TO FINANCIAL PERFORMANCE WITH CORPORATE SOCIAL

RESPONSIBILITY (CSR) AS INTERVENING VARIABLE

Angela NIM: 112114099 Sanata Dharma University

Yogyakarta 2015

This research aims to determine the influence of environmental performance to financial performance with Corporate Social Responsibility (CSR) disclosures as intervening variable. The samples was ninety one firm year of manufacturing companies listed at Indonesia Stock Exchange. The data was analized by Structural Equation Modeling (SEM).

The results showed that environmental performance has no significant influence to financial performance. On the other hand, environmental performance had influenced to CSR disclosure, however, CSR disclosure had no influenced to the financial performance, and CSR disclosure was not the intervening variable on the relationship between environmental performance and financial performance.

Keywords: environmental performance, Corporate Social Responsibility (CSR) disclosure, financial performance, intervening variable.

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Perubahan iklim, penipisan lapisan ozon, hujan asam, limbah bahan berbahaya dan beracun serta degradasi keanekaragaman hayati telah menjadi permasalahan lingkungan hidup yang disoroti dunia internasional dan meresahkan masyarakat dunia. Hal tersebut disebabkan oleh praktik industri yang menggunakan teknologi serta bahan-bahan kimia berbahaya dan beracun secara tidak bertanggung jawab dalam upaya maksimalisasi laba. Atas keresahan tersebut, masyarakat menuntut perusahaan untuk mengubah perilakunya dengan melakukan pengungkapan tanggungjawab sosial dan lingkungan.

Pengungkapan tanggungjawab sosial perusahaan sejalan dengan prinsip Corporate Social Responsibility (CSR). Prinsip ini menekankan bahwa perusahaan tidak hanya memusatkan perhatiannya hanya terbatas pada stockholder dan bondholder yang secara langsung memberikan kontribusi bagi perusahaan, tetapi juga berusaha mengungkapkan aktivitas sosial dan kinerja lingkungan yang dilakukan perusahaan. Transparansi pengungkapan CSR dalam laporan keuangan menjadi penting bagi pemakai laporan keuangan atau stakeholder untuk menganalisis sejauh mana perhatian dan tanggung jawab perusahaan dalam menjalankan bisnis. Untuk melaksanakan CSR perusahaan akan mengeluarkan sejumlah biaya. Biaya pada akhirnya akan menjadi beban

2

yang mengurangi pendapatan sehingga tingkat profit perusahaan akan turun. Akan tetapi dengan melaksanakan CSR, citra perusahaan akan semakin baik sehingga loyalitas konsumen dan para stakeholder makin tinggi. Menurut Rahmawati (2012), seiring meningkatnya loyalitas konsumen dan para stakeholder dalam waktu lama, maka penjualan perusahaan akan semakin membaik, dan pada akhirnya dengan pelaksanaan CSR diharapkan tingkat profitabilitas perusahaan juga meningkat. Pengungkapan CSR yang baik juga akan menarik minat investor untuk menanamkan modalnya pada perusahaan sehingga akan terlihat dalam kinerja finansial perusahaan yang diukur dalam harga per lembar saham yang terdapat di Bursa Efek Indonesia (BEI).

Untuk kinerja lingkungan, semakin baik aktivitas lingkungan yang dilakukan oleh perusahaan akan menyebabkan peningkatan kepercayaan di mata stakeholder. Kinerja lingkungan perusahaan dapat dinilai dengan melihat peringkat warna yang didapat oleh perusahaan melalui Program Penilaian Peringkat Kinerja Perusahaan (PROPER) yang diselenggarakan oleh Kementerian Lingkungan Hidup (KLH). Kinerja lingkungan yang dinilai melalui PROPER memberikan pengaruh terhadap pengungkapan CSR. Perusahaan dengan kinerja lingkungan yang baik juga terbukti memiliki kepedulian sosial yang lebih besar baik terhadap masyarakat maupun tenaga kerjanya (Rahmawati, 2012).

Banyak literatur mengungkapkan bahwa aktivitas CSR perusahaan berpengaruh dan memiliki hubungan positif dengan kinerja finansial perusahaan dan kinerja lingkungan dalam berbagai perspektif yang berbeda. Namun, para

3

peneliti terdahulu belum menunjukkan adanya hubungan yang tetap antara ketiga variabel tersebut. Al-Tuwaijri, et al. (2003) dan Suratno et al (2006) yang telah meneliti kaitan antara variabel kinerja lingkungan dan kinerja finansial menemukan hubungan positif signifikan antara kinerja lingkungan dengan kinerja finansial. Rakhiemah dan Agustia (2009) juga menguji hal yang sama namun mereka tidak menemukan pengaruh positif signifikan karena kinerja lingkungan bukanlah salah satu faktor yang menentukan fluktuasi harga saham. Hasil ini konsisten dengan penelitian Nuraini (2010) yang menguji pengaruh kinerja lingkungan terhadap kinerja finansial. Hasil penelitian menunjukkan bahwa kinerja lingkungan tidak berpengaruh terhadap kinerja finansial.

Untuk pengaruh kinerja lingkungan terhadap pengungkapan CSR, Al-Tuwaijri, et al. (2003) dan Suratno et al. (2006), Rakhiemah dan Agustia (2009), serta Sudaryanto (2011), hasil penelitian mereka menunjukkan bahwa kinerja lingkungan berpengaruh positif signifikan terhadap pengungkapan CSR.

Al-Tuwaijri, et al. (2003) dan Suratno et al. (2006) menemukan pengaruh positif signifikan antara pengungkapan CSR dengan kinerja finansial. Temuan tersebut tidak konsisten dengan temuan Sarumpaet (2005) dan Rakhiemah dan Agustia (2009) yang menemukan pengaruh tidak signifikan antara pengungkapan CSR dengan kinerja finansial. Namun Rakhiemah dan Agustia (2009) mendapati bahwa terdapat pengaruh tidak langsung dari kinerja lingkungan terhadap kinerja finansial melalui pengungkapan CSR. Mereka menyarankan bagi penelitian

4

selanjutnya untuk meneliti pengaruh kinerja lingkungan terhadap kinerja finansial dengan pengungkapan CSR sebagai variabel intervening.

Kinerja lingkungan jika dihubungkan langsung dengan kinerja finansial tidak mempengaruhi besarnya fluktuasi harga saham, maka harus dihubungkan dengan pengungkapan CSR sebagai pengaruh tidak langsung antara kinerja lingkungan dengan kinerja finansial karena CSR akan menjadi pengungkap kinerja lingkungan ke pihak masyarakat dan investor sehingga CSR sebagai mediator yang akan mempengaruhi kinerja finansial perusahaan. Variabel kinerja lingkungan dan pengungkapan CSR saling menguatkan satu sama lain sehingga berdampak pada pengaruh yang signifikan. Rahmawati (2012) menduga hal ini terjadi karena perilaku para pelaku modal di Indonesia sangat berhati-hati dalam menentukan keputusan investasinya sehingga variabel kinerja lingkungan saja tidak memiliki pengaruh yang besar. Dengan demikian CSR disclosure dapat berfungsi sebagai variabel intervening dalam pengaruh tidak langsung kinerja lingkungan terhadap kinerja finansial.

Dari hasil-hasil penemuan sejenis terdahulu yang tidak konsisten, penulis tertarik untuk meneliti dan menguji kembali hubungan antara kinerja lingkungan, pengungkapan Corporate Sosial Responsibility (CSR), dan kinerja finansial. Penelitian ini akan menggunakan Corporate Sosial Responsibility sebagai variabel intervening sesuai dengan saran yang diberikan dalam penelitian Rakhiemah dan Agustia (2009).

5 B. Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan di atas maka rumusan masalah dalam penelitian ini adalah:

1. Bagaimana pengaruh kinerja lingkungan terhadap kinerja finansial?

2. Bagaimana pengaruh kinerja lingkungan terhadap pengungkapan Corporate Social Responsibility (CSR)?

3. Bagaimana pengaruh pengungkapan Corporate Social Responsibility (CSR) terhadap kinerja finansial?

4. Bagaimana pengaruh kinerja lingkungan terhadap kinerja finansial dengan pengungkapan Corporate Social Responsibility (CSR) sebagai variabel intervening?

C. Tujuan Penelitian

Penelitian ini bertujuan untuk mengetahui:

1. Pengaruh kinerja lingkungan terhadap kinerja finansial.

2. Pengaruh kinerja lingkungan terhadap pengungkapan Corporate Social Responsibility (CSR).

3. Pengaruh pengungkapan Corporate Social Responsibility (CSR) terhadap kinerja finansial.

4. Pengaruh kinerja lingkungan terhadap kinerja finansial dengan pengungkapan Corporate Social Responsibility (CSR) sebagai variabel intervening.

6 D. Manfaat Penelitian

1. Bagi bidang akuntansi, hasil penelitian ini dapat memberikan kontribusi pada perkembangan ilmu bidang akuntansi dan penelitian ini dapat dijadikan sebagai bahan referensi bagi penelitian selanjutnya dalam bidang akuntansi terkait dengan kinerja lingkungan, pengungkapan CSR, dan kinerja finansial. 2. Bagi perusahaan, penelitian ini dapat menjadi pertimbangan perusahaan

tentang pentingnya pengungkapan pertanggungjawaban perusahaan kepada lingkungan dalam laporan keuangan yang akan mempengaruhi nilai perusahaan.

3. Bagi pemerintah, penelitian ini dapat menjadi bahan pertimbangan dalam pembuatan kebijakan yang terkait dengan tanggungjawab sosial perusahaan terutama masalah kinerja lingkungan.

4. Bagi masyarakat, akan memberikan stimulus secara proaktif sebagai pengontrol perilaku-perilaku perusahaan.

7 E. Sistematika Penulisan

Penulisan penelitian ini disusun dalam tiga bab dengan sistematika sebagai berikut:

BAB I PENDAHULUAN

Bab ini terdiri dari latar belakang masalah, rumusan masalah,

tujuan dan manfaat penelitian, serta sistematika penulisan penelitian. BAB II TINJAUAN PUSTAKA

Bab ini menjelaskan teori-teori pendukung dan hasil penelitian terdahulu sebagai acuan penelitian ini.

BAB III METODE PENELITIAN

Bab ini menguraikan jenis penelitian, objek penelitian, teknik pengambilan sampel, teknik pengumpulan data, definisi operasional variabel dan teknik analisis data.

BAB IV GAMBARAN UMUM OBJEK PENELITIAN

Bab ini memberikan gambaran mengenai data yang digunakan dalam penelitian, cara peneliti menentukan sampel, serta gambaran statistik deskriptif dari sampel penelitian.

BAB V HASIL PENELITIAN DAN PEMBAHASAN

Bab ini membahas tentang pengujian yang dilakukan, analisis terhadap data, dan temuan empiris yang diperoleh.

8 BAB VI KESIMPULAN DAN SARAN

Bab ini berisi kesimpulan hasil uji dan analisis data yang dilakukan pada bab sebelumnya, dan keterbatasan pada saat proses penelitian. Dari kesimpulan dan keterbatasan penelitian, penulis memberikan saran-saran bagi pihak yang berkepentingan dengan penelitian ini.

9 BAB II

TINJAUAN PUSTAKA

A. Teori Pendukung

1. Corporate Social Responsibility (CSR)

CSR adalah bagian dari pencapaian tiga keberhasilan perusahaan yang terdiri dari keberhasilan sosial, lingkungan, dan finansial. Konsep yang disebut sebagai triple bottom line success of a company ini pertama kali diperkenalkan oleh John Elkington pada tahun 1997. Selain mengejar profit, perusahaan juga harus memperhatikan dan terlibat dalam pemenuhan kesejahteraan masyarakat (people) dan turut berkontribusi aktif dalam menjaga kelestarian lingkungan (planet) (Nuraini, 2010). Keseluruhan tanggungjawab tersebut dipandang sebagai kontribusi perusahaan dan dunia bisnis secara umum dalam mewujudkan pembangunan berkelanjutan (sustainable development).

Dalam bukunya, Untung (2014) mendefinisikan CSR atau tanggung jawab sosial perusahaan sebagai suatu komitmen berkelanjutan dari dunia usaha untuk bertindak etis dan memberikan kontribusi kepada pengembangan ekonomi dari komunitas setempat ataupun masyarakat luas. Menurut Rahmawati (2012), CSR juga merupakan salah satu bentuk sustainability reporting yang memberikan keterangan tentang berbagai aspek-aspek perusahaan mulai dari aspek sosial, lingkungan dan keuangan sekaligus yang

10

tidak dapat dijelaskan secara tersirat oleh suatu laporan keuangan perusahaan saja.

Di Indonesia, pengungkapan CSR telah diatur oleh Ikatan Akuntansi Indonesia (IAI) dalam Pernyataan Standar Akuntansi Keuangan (PSAK) No.1 (revisi 2009) paragraf 12, secara implisit menyarankan untuk mengungkapkan tanggungjawab sosial, sebagai berikut:

Entitas dapat pula menyajikan, terpisah dari laporan keuangan, laporan mengenai lingkungan hidup dan laporan nilai tambah (value added statement), khususnya bagi industri dimana faktor-faktor lingkungan hidup memegang peran penting dan bagi industri yang menganggap karyawan sebagai kelompok pengguna laporan yang memegang peranan penting. Laporan tambahan tersebut di luar ruang lingkup Standar Akuntansi Keuangan (IAI, 2009).

Pernyataan PSAK di atas menunjukkan suatu aturan yang mendasari perusahaan untuk peduli terhadap masalah-masalah sosial yang dapat diungkapkan melalui pengungkapan tanggung jawab sosial perusahaan.

2. Legitimacy Theory

Dowling dan Pfeffer (1975) dalam Tilt (2009) menjelaskan bahwa teori legitimasi sangat bermanfaat dalam menganalisis perilaku organisasi karena legitimasi adalah hal yang penting bagi organisasi, batasan-batasan yang ditekankan oleh norma-norma dan nilai-nilai sosial, dan reaksi terhadap batasan tersebut mendorong pentingnya analisis perilaku organisasi dengan memperhatikan lingkungan.

11

Berdasarkan kajian yang dilakukan oleh Wood (1991: 696) dalam Solihin (2011) menjelaskan bahwa pertanggungjawaban sosial perusahaan didasari oleh adanya legitimasi dan pemberian kekuasaan yang diberikan oleh masyarakat kepada pelaku bisnis untuk menjalankan operasi perusahaan, menggunakan berbagai jenis sumber daya, serta memasarkan produk yang mereka hasilkan. Dalam jangka panjang, perusahaan yang menggunakan kekuasaan secara tidak bertanggung jawab menurut kacamata masyarakat, akan cenderung kehilangan legitimasinya dari masyarakat.

Perusahaan dapat menggunakan komunikasi atau laporan keuangan untuk mempertahankan legitimasi di mata masyarakat dan/atau para pemangku kepentingan perusahaan (Tilt, 2009). Lindblom (1994); Dowling dan Pfeffer, (1975) dalam Tilt (2009) mengidentifikasi salah satu strategi komunikasi untuk mempertahankan legitimasi adalah dengan memberi gambaran tentang kegiatan kepedulian terhadap masyarakat yang relevan.

Teori legitimasi menegaskan bahwa perusahaan dalam menjalankan aktivitasnya harus memperhatikan norma, nilai, kepercayaan, dan ketentuan dalam sistem sosial masyarakat dan perlu melakukan pengungkapan kegiatan kepedulian terhadap lingkungan atau dengan kata lain perusahaan dapat melakukan pengungkapan CSR dalam laporan keuangan perusahaan untuk mempertahankan legitimasinya di mata masyarakat dan pemangku kepentingan.

12

Dalam prespektif teori legitimasi, perusahaan dan komunitas sekitarnya memiliki relasi sosial yang erat karena keduanya terikat dalam suatu kontrak sosial. Teori kontrak sosial menyatakan bahwa keberadaan perusahaan dalam suatu area karena didukung secara politis dan dijamin oleh regulasi pemerintah serta parlemen yang juga merupakan representasi dari masyarakat. Dengan demikian, ada kontrak sosial secara tidak langsung antara perusahaan dan masyarakat di mana masyarakat memberi costs dan benefits untuk keberlanjutan suatu korporasi. Karena itu, CSR merupakan suatu kewajiban asasi perusahaan yang tidak bersifat suka rela.

3. Stakeholder Theory

Teori stakeholder pertama kali dipopulerkan oleh R. Edward Freeman pada tahun 1984 (Rudito dan Melia, 2013). Freeman dan Reed (1983: 91) dalam Tilt (2009) mendefinisikan stakeholder sebagai:

kelompok atau individu yang dapat mempengaruhi pencapaian tujuan organisasi, atau yang terpengaruh oleh pencapaian tujuan organisasi. Menurut Ogan dan Ziebart (1991); Tilt (1997, 2007) dalam Tilt (2009), para stakeholder utama dari sebuah perusahaan termasuk pemegang saham, karyawan, para kreditur, pemasok, pelanggan, bank, pemerintah, masyarakat, kepentingan masyarakat dan kelompok masyarakat umum. Tanpa partisipasi stakeholder, perusahaan sulit untuk dapat bertahan hidup. Menurut Deegan (2006) dalam Tilt (2009), karena partisipasinya dalam perusahaan,

13

stakeholder akan meminta informasi yang berbeda-beda dari perusahaan dan perusahaan akan menanggapi tuntutan tersebut dalam berbagai cara.

Stakeholder theory sangat mendasari praktik Corporate Social Responsibility dan kinerja lingkungan karena terdapat hubungan antara perusahaan dengan stakeholder, dimana stakeholder memiliki peran yang sangat penting bagi keberlangsungan perusahaan.

Menurut stakeholder theory, kesuksesan atau hidup-matinya suatu korporasi sangat tergantung pada kemampuannya untuk menyeimbangkan beragam kepentingan dari para stakeholdernya. Bila mampu melakukan hal tersebut, korporasi akan meraih dukungan stakeholder dan harapannya pangsa pasar, penjualan, dan laba akan meningkat. Selain itu, praktik CSR akan meningkatkan reputasi baik (goodwill) perusahaan di mata calon investor, kreditur, pelanggan, konsumen, atau pelaku pasar potensial. Reputasi yang baik pada akhirnya akan membawa sejumlah implikasi ekonomi bagi perusahaan berupa peningkatan intangible asset dan tangible asset secara terus menerus (Lako, 2011).

Dalam pemenuhan kepuasan kepada stakeholder maka pihak manajemen membuat pengungkapan sukarela diantaranya yaitu Corporate Social Responsibility, dimana dari pengungkapan inilah para stakeholder dapat mengendalikan pemakaian sumber daya untuk efisiensi dan efektifitas perusahaan.

14 4. Teori Efficient Market Hypothesis (EMH)

Kepedulian perusahaan untuk melaksanakan tanggung jawab sosial (CSR) secara berkelanjutan akan mendapat respon positif dari para investor pasar modal terhadap nilai pasar ekuitas perusahaan.

Pelaku pasar menilai bahwa perusahaan-perusahaan yang memiliki kepedulian sosial secara berkelanjutan memiliki reputasi baik dan peluang bertumbuh atau investment opportunity set yang lebih baik dibanding perusahaan-perusahaan lain yang tidak memilikinya. Perusahaan-perusahaan tersebut diekspektasi memiliki intangible assets masa depan yang lebih prospektif dibandingkan perusahaan-perusahaan yang tidak memilikinya sehingga layak dijadikan objek investasi (Lako, 2011).

5. Produk Hukum yang Mengatur CSR

Di Indonesia, CSR diatur dalam ketentuan Undang-Undang No. 40 Tahun 2007 tentang Perseroan Terbatas. Menurut Untung (2014), latar belakang dimaksudkannya ketentuan ini adalah sebagai bentuk pertanggungjawaban sosial perseroan terhadap lingkungan dan keadaan masyarakat di sekitar tempat usaha perseroan. Ketentuan ini tidak bersifat menyeluruh, tetapi memiliki batasan dan keadaan-keadaan tertentu yang peraturan pelaksanaannya diatur lebih lanjut dengan peraturan pemerintah.

Perseroan yang menjalankan usahanya di bidang dan/atau berkaitan dengan sumber daya alam wajib melakukan tanggung jawab sosial dan lingkungan. Tanggung jawab sosial dan lingkungan merupakan kewajiban

15

perseroan yang dianggarkan dan diperhitungkan sebagai biaya perseroan yang pelaksanaannya dilakukan dengan memperhatikan kepatutan dan kewajaran. Jika perseroan tidak melaksanakan kewajiban tersebut, maka akan dikenai sanksi sesuai dengan ketentuan peraturan perundang-undangan yang terkait (pasal 74).

6. Kinerja Lingkungan (Environmental Performance)

Suratno et al. (2006) berpendapat bahwa environmental performance adalah kinerja perusahaan dalam menciptakan lingkungan yang baik (green). Untuk mengukur kinerja lingkungan suatu perusahaan, pemerintah melalui Kementrian Lingkungan Hidup membentuk suatu platform yang dipakai untuk menilai kepatutan operasi industri terhadap lingkungan hidup dan masyarakat lewat program pemeringkatan yang bernama Program Penilaian Peringkat Kinerja Perusahaan (PROPER) (Reliantoro, 2012).

Dasar hukum pelaksanaan PROPER adalah keputusan Menteri Negara Lingkungan Hidup Nomor 127 Tahun 2002 tentang Program Penilaian Peringkat Kinerja Perusahaan dalam Pengelolaan Lingkungan (PROPER). PROPER diumumkan secara rutin kepada masyarakat, sehingga perusahaan yang dinilai akan memperoleh insentif maupun disinsentif reputasi, tergantung kepada tingkat ketaatannya (Rakhiemah dan Agustia, 2009).

Penggunaan warna di dalam penilaian PROPER merupakan bentuk komunikatif penyampaian kinerja kepada masyarakat, mulai dari terbaik, emas, hijau, biru, merah, sampai ke yang terburuk, hitam. Secara sederhana

16

masyarakat dapat mengetahui tingkat penaatan pengelolaan lingkungan pada perusahaan dengan hanya melihat peringkat warna yang ada.

Tabel 2.1.

Kriteria Peringkat PROPER

Peringkat Keterangan

Emas Diberikan kepada penanggung jawab usaha dan/atau kegiatan yang telah secara konsisten menunjukkan keunggulan lingkungan (environmental excellency) dalam proses produksi dan/atau jasa, melaksanakan bisnis yang beretika dan bertanggung jawab terhadap masyarakat.

Hijau Diberikan kepada penanggung jawab usaha dan/atau kegiatan yang telah melakukan pengelolaan lingkungan lebih dari yang dipersyaratkan dalam peraturan (beyond compliance) melalui pelaksanaan sistem manajemen lingkungan, pemanfaatan sumberdaya secara efisien dan melakukan upaya pemberdayaan masyarakat dengan baik.

Biru Diberikan kepada penanggung jawab usaha dan/atau kegiatan yang telah melakukan upaya pengelolaan lingkungan sesuai dengan persyaratan sebagaimana diatur dalam peraturan perundang-undangan.

Merah Diberikan kepada penanggung jawab usaha dan/atau kegiatan yang upaya pengelolaan lingkungan hidup dilakukannya tidak sesuai dengan persyaratan sebagaimana diatur dalam peraturan perundang-undangan.

Hitam Diberikan kepada penanggung jawab usaha dan/atau kegiatan yang sengaja melakukan perbuatan atau melakukan kelalaian yang mengakibatkan pencemaran dan/atau kerusakan lingkungan serta pelanggaran terhadap peraturan perundang-undangan atau tidak melaksanakan sanksi administrasi.

Sumber: KLH, 2013 7. Kinerja Finansial

Fahmi (2011) mendefinisikan kinerja keuangan atau yang dikenal dalam penelitian ini sebagai kinerja finansial adalah suatu analisis yang dilakukan untuk melihat sejauh mana suatu perusahaan telah melaksanakan dengan

17

menggunakan aturan-aturan pelaksanaan keuangan secara baik dan benar, seperti dengan membuat suatu laporan keuangan yang telah memenuhi standar dan ketentuan dalam SAK (Standar Akuntansi Keuangan) atau GAAP (General Accepted Accounting Principle).

Penilaian kinerja keuangan setiap perusahaan berbeda-beda tergantung pada ruang lingkup bisnis yang dijalani. Penilaian ini menjadi sangat penting karena menggambarkan bagaimana sebenarnya kondisi pengelolaan organisasi secara keseluruhan (Fahmi, 2011:4). Untuk melakukan penilaian kinerja keuangan atau finansial, dibutuhkan data-data keuangan perusahaan. Data-data keuangan merupakan data-data masa lalu, namun dari data-data tersebut dapat melakukan peramalan mengenai kondisi perusahaan di masa mendatang. Fahmi (2011) menyebutkan bahwa data-data keuangan tersebut sebenarnya telah menggambarkan atau setidaknya telah mampu memberikan suatu rekomendasi yang menyangkut dengan financial performance dari perusahaan.

B. Penelitian Terdahulu

1. Rakhiemah dan Agustia (2009) melakukan penelitian tentang pengaruh kinerja lingkungan terhadap CSR disclosure, dan kinerja keuangan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Hasil penelitian tersebut menunjukkan bahwa kinerja lingkungan berpengaruh secara positif signifikan terhadap CSR disclosure, kinerja lingkungan tidak memiliki pengaruh yang

18

signifikan terhadap kinerja keuangan perusahaan, dan CSR disclosure tidak memiliki pengaruh yang signifikan terhadap kinerja keuangan perusahaan. Peneliti menyarankan bagi penelitian selanjutnya untuk menggunakan variabel CSR disclosure sebagai variabel intervening dalam menganalisis pengaruh tidak langsung kinerja lingkungan pada kinerja keuangan.

2. Nuraini (2010) melakukan penelitian tentang pengaruh environmental performance dan environmental disclosure terhadap economic performance pada perusahaan yang terdaftar di Bursa Efek Indonesia. Hasil penelitian menunjukkan bahwa environmental performance tidak berpengaruh secara signifikan terhadap economic performance, environmental disclosure tidak berpengaruh secara signifikan terhadap economic performance, dan dari empat variabel kontrol (profit margin (PM), environmental concerns (EnC), firm size (Sz) dan ownership (Own)) yang digunakan, hanya dua variabel yang signifikan terdapat pengaruh terhadap economic performance yaitu variabel profit margin dan ownership.

3. Suratno et al. (2006) melakukan penelitian tentang pengaruh environmental performance terhadap environmental disclosure dan economic performance pada perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta periode 2001-2004. Hasil penelitian menunjukkan bahwa environmental performance berpengaruh secara positif signifikan terhadap environmental disclosure dan environmental performance berpengaruh positif signifikan terhadap economic performance

19

C. Kerangka Konseptual Penelitian dan Penurunan Hipotesis

Penelitian ini berfokus pada pengaruh kinerja lingkungan terhadap kinerja finansial dengan pengungkapan CSR sebagai variabel intervening.

1. Pengaruh Kinerja Lingkungan terhadap Kinerja Finansial

Perusahaan dengan pengungkapan informasi lingkungan yang tinggi dalam laporan keuangannya dan laporan tahunan akan lebih dapat diandalkan. Laporan keuangan yang handal tersebut akan berpengaruh terhadap kinerja finansial, dimana investor akan merespon secara positif dengan fluktuasi harga pasar saham yang semakin tinggi, dan begitu pula sebaliknya (Sudaryanto, 2011). Hal tersebut juga didukung oleh Verrecchia (1983) dalam Suratno et al. (2006) yang mengemukakan bahwa pelaku lingkungan yang baik percaya bahwa mengungkapkan environmental performance mereka menggambarkan good news bagi pelaku pasar. Perusahaan yang memiliki good news akan meningkatkan pengungkapan kinerjanya (finansial dan non finansial) dalam laporan tahunan perusahaan. Good news tersebut diharapkan akan mendapat respon positif dari investor yang nantinya akan berdampak positif terhadap kinerja ekonomi perusahaan.

Hasil penelitian Wiranata et al. (2014) yang meneliti tentang reaksi pasar atas pengumuman peringkat kinerja perusahaan dalam pengelolaan lingkungan (menggunakan pengumuman PROPER) dengan metode event study menemukan adanya abnormal return positif pada saat tanggal

20

pengumuman dan hari kedua setelah tanggal pengumuman peringkat PROPER. Hal tersebut membuktikan bahwa terdapat pengaruh positif kinerja lingkungan teradap kinerja finansial yang ditunjukkan oleh reaksi cepat investor saat adanya good news berupa pengumuman PROPER terhadap nilai saham perusahaan. Berdasarkan hasil penelitian Wiranata et al. (2014), penjabaran Sudaryanto dan penjelasan dukungan dari Verrecchia (1983) dalam Suratno et al. (2006), maka rumusan hipotesis pertama:

H1 : Kinerja lingkungan berpengaruh positif terhadap kinerja finansial 2. Pengaruh Kinerja Lingkungan terhadap Pengungkapan CSR

Perusahaan manufaktur merupakan perusahaan yang kegiatan produksinya akan menghasilkan limbah. Walaupun limbah berpotensi mencemari lingkungan dan dapat menimbulkan keresahan masyarakat sekitar sehingga mengancam keberlangsungan usaha perusahaan, namun jika dikelola dengan baik maka tidak sampai merusak lingkungan.

Pemerintah terutama Kementrian Lingkungan Hidup (KLH) berusaha untuk mencegah kerusakan lingkungan dengan mendorong penataan perusahaan dalam pengelolaan lingkungan hidup melalui instrumen informasi (Rakhiemah dan Agustia, 2009). Salah satu upaya pengawasan dari KLH yaitu dengan PROPER yang penilaiannya berdasarkan pertanggungjawaban perusahaan dalam pengendalian pencemaran lingkungan hidup, pengendalian perusakan lingkungan hidup, dan pengelolaan limbah bahan berbahaya dan beracun yang diatur dalam Peraturan Menteri Lingkungan Hidup Republik

21

Indonesia Nomor 06 Tahun 2013 tentang Program Penilaian Kinerja Perusahaan dalam Pengelolaan Lingkungan Hidup.

Publikasi hasil penilaian kinerja lingkungan perusahaan dalam PROPER menjadi bermanfaat bagi perusahaan untuk meningkatkan kepercayaan masyarakat karena perusahaan dengan environmental performance yang baik perlu mengungkapkan informasi kuantitas dan mutu lingkungan yang lebih baik dibandingkan perusahaan dengan environmental performance yang lebih buruk (Sudaryanto, 2011). Yang melandasi hubungan ini adalah teori legitimasi, yaitu kontrak sosial yang terjadi antara perusahaan dengan masyarakat dimana perusahaan beroperasi.

Perusahaan telah mendapat legitimasi dari masyarakat untuk menjalankan usahanya di tengah-tengah kehidupan sosial masyarakat dan untuk mempertahankan legitimasi maka perusahaan harus menunjukkan kinerja lingkungan yang baik, namun kinerja lingkungan yang baik saja tidak cukup untuk menjamin legitimasi perusahaan di mata masyarakat. Perusahaan perlu melakukan timbal balik kepada masyarakat. Timbal balik ini merupakan bentuk pertanggungjawaban sosial perusahaan kepada masyarakat yang dikenal dengan implementasi CSR.

Menurut Ali dan Ciaran (2007), secara tradisional perusahaan membagi CSR ke dalam kategori ekonomi, sosial dan lingkungan, namun kinerja lingkungan hanya fokus pada pengendalian polusi padahal perencanaan berkelanjutan (sustainability planning) mengharuskan perusahaan untuk lebih

22

terintegrasi dengan ekosistem di mana perushaaan beroperasi. Seharusnya faktor lingkungan tersebut dapat digunakan sebagai pintu masuk untuk implementasi CSR. Dalam pengimplementasian CSR, terdapat empat dimensi kunci yang harus diperhatikan yaitu prinsip hak asasi manusia, prinsip keberlanjutan, efisiensi ekonomi dan sosial, dan legitimasi masyarakat untuk melakukan operasi. Dimensi CSR tersebut dapat terwujud jika perusahaan melakukan manajemen lingkungan. Manajemen lingkungan yang baik memperhatikan pemeliharaan keragaman hayati dan konservasi lingkungan, penggunaan energi, penggunaan bahan baku, kontrol terhadap polusi, dan pengurangan polusi serta perbaikan lingkungan yang akan membawa implikasi yang baik bagi perusahaan dalam mewujudkan hak asasi manusia untuk mendapatkan lingkungan yang bersih, menjaga keberlanjutan sumber energi dan sumber daya alam, melakukan efisiensi ekonomi dan sosial, dan menjaga legitimasi yang diberikan masyarakat, maka perusahaan dengan kinerja lingkungan yang tinggi cenderung akan memiliki kepedulian sosial yang tinggi. Hal ini melandasi penelitian Al-Tuwaijri, et al. (2003) dan Suratno et al (2006) menemukan hubungan positif signifikan antara environmental disclosure dengan environmental performance, maka hipotesis kedua penelitian ini dirumuskan:

23

3. Pengaruh Pengungkapan CSR terhadap Kinerja Finansial

Perusahaan yang memiliki kinerja finansial dan tanggung jawab sosial tinggi akan direspon positif oleh investor dan akan mempengaruhi keputusan investasi perusahaan. Harga saham perusahaan secara relatif dalam industri yang bersangkutan merupakan cerminan pencapaian kinerja finansial perusahaan.

Untuk melaksanakan CSR, perusahaan akan mengeluarkan sejumlah biaya. Biaya pada akhirnya akan menjadi beban yang mengurangi pendapatan sehingga tingkat profit perusahaan akan turun. Akan tetapi dengan melaksanakan CSR, citra perusahaan akan semakin baik sehingga loyalitas konsumen dan para stakeholder makin tinggi. Menurut Rahmawati (2012), seiring meningkatnya loyalitas konsumen dan para stakeholder dalam waktu lama, maka penjualan perusahaan akan semakin membaik, dan pada akhirnya dengan pelaksanaan CSR diharapkan tingkat profitabilitas perusahaan juga meningkat. Pengungkapan CSR yang baik juga akan menarik minat investor untuk menanamkan modalnya pada perusahaan sehingga akan terlihat dalam kinerja finansial perusahaan yang diukur dalam harga per lembar saham yang terdapat di BEI. Oleh karena itu, hipotesis ketiga dirumuskan:

H3 : Pengungkapan CSR berpengaruh positif terhadap kinerja finansial 4. Pengaruh Kinerja Lingkungan terhadap Kinerja Finansial dengan

pengungkapan Corporate Social Responsibility (CSR) sebagai Variabel Intervening

24

Kinerja lingkungan jika dihubungkan langsung dengan kinerja finansial tidak mempengaruhi besarnya fluktuasi harga saham, maka harus dihubungkan dengan pengungkapan CSR sebagai pengaruh tidak langsung antara kinerja lingkungan dengan kinerja finansial karena CSR akan menjadi pengungkap kinerja lingkungan ke pihak masyarakat dan investor sehingga CSR sebagai mediator yang akan mempengaruhi kinerja finansial perusahaan. Pengungkapan CSR akan berperan sebagai variabel intervening antara kinerja lingkungan dengan kinerja finansial. Dengan demikian, hipotesis keempat dari penelitian ini adalah:

H4: Kinerja lingkungan berpengaruh positif terhadap kinerja finansial dengan pengungkapan Corporate Social Responsibility (CSR) sebagai variabel intervening H4 H2 H3 H4 H1 Diagram 2.1 Kerangka Konseptual CSR

25 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Penelitian ini menggunakan studi empiris. Studi empiris dalam penelitian menggunakan perusahaan-perusahaan yang listing di BEI dengan analisis matematika dan statistika untuk menggambarkan, menjelaskan dan membuat prediksi berdasarkan data-data sekunder yang telah didokumentasikan.

B. Objek Penelitian

Objek penelitian yang digunakan adalah pelaporan keuangan perusahaan. Pelaporan keuangan perusahaan yang digunakan milik perusahaan manufaktur yang listing di Bursa Efek Indonesia (BEI) dari tahun 2010-2013. Data variabel kinerja lingkungan menggunakan data laporan PROPER yang dipublikasikan di website milik Kementerian Lingkungan Hidup, variabel pengungkapan CSR menggunakan data berupa annual report perusahaan, dan variabel kinerja finansial menggunakan data dari laporan keuangan yang sudah diaudit dan Indonesian Capital Market Directory (ICMD) dari tahun 2010-2013.

C. Teknik Pengambilan Sampel

Populasi dalam penelitian ini adalah laporan keuangan perusahaan manufaktur yang listing di Bursa Efek Indonesia (BEI) dari tahun 2010-2013. Pengambilan

26

sampel menggunakan teknik purposive sampling dimana cara pengambilan subjek bukan didasarkan pada strata, random atau daerah tetapi didasarkan atas adanya kriteria tertentu (Sugiyono, 2007). Kriteria sampel yang digunakan dalam penelitian:

1. Perusahaan manufaktur yang menerbitkan dan mempublikasikan laporan tahunan pada periode tahun 2010-2013

2. Perusahaan manufaktur yang melaporkan CSR pada periode tahun 2010-2013 3. Perusahaan yang mengikuti PROPER pada periode tahun 2010-2013.

D. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah teknik dokumentasi, dengan mengumpulkan, mempelajari dan menganalisis data sekunder. Data variabel kinerja lingkungan menggunakan data laporan PROPER yang diambil dari website www.menlh.go.id, data untuk variabel pengungkapan CSR menggunakan annual report perusahaan, dan data variabel kinerja finansial menggunakan laporan keuangan yang telah diaudit dan Indonesian Capital Market Directory (ICMD) tahun 2010-2013.

E. Variabel Penelitian 1. Variabel Dependen

Variabel dependen dalam penelitian ini adalah kinerja finansial. Kinerja finansial diukur menggunakan rumus Tobin’s Q. Rasio ini dikembangkan oleh

27

Profesor James Tobin (1967). Darmawati dan Khomsiyah (2005) telah menyesuaikan rumus Tobin’s Q dengan kondisi transaksi keuangan perusahaan di Indonesia menjadi:

MVE + DEBT Tobin’s Q =

TA

Keterangan:

MVE harga penutupan saham akhir tahun x banyaknya saham biasa yang beredar

DEBT (utang lancar – aktiva lancar) + nilai buku sediaan + utang jangka panjang

TA nilai buku total aktiva

Rasio Tobin’s Q menunjukkan estimasi pasar keuangan saat ini tentang nilai hasil pengembalian dari setiap dolar investasi inkremental. Jika rasio Q diatas satu, ini menunjukkan bahwa investasi dalam aktiva menghasilkan laba yang memberikan nilai yang lebih tinggi daripada pengeluaran investasi, hal ini akan merangsang investasi baru. Jika rasio Q dibawah satu, investasi dalam aktiva tidaklah menarik. Jadi rasio Q merupakan ukuran yang lebih teliti tentang seberapa efektif manajemen memanfaatkan sumber-sumber daya ekonomis dalam kekuasaannya. Teori ekonomi mengatakan bahwa rasio Q yang lebih besar dari satu akan menarik arus sumber daya dan kompetisi baru sampai rasio Q mendekati satu (Herawaty, 2008).

28 2. Variabel Independen

Variabel independen dalam penelitian ini yaitu kinerja lingkungan. Kinerja lingkungan diukur melalui prestasi perusahaan dalam mengikuti PROPER. Program yang merupakan salah satu upaya yang dilakukan Kementrian Lingkungan Hidup (KLH) untuk mendorong penataan perusahaan dalam pengelolaan lingkungan hidup melalui instrumen informasi (Rakhiemah dan Agustia, 2009). Sistem peringkat kinerja PROPER mencakup pemeringkat perusahaan dalam 5 warna yaitu:

Warna Peringkat Dummy

Emas Sangat sangat baik 5

Hijau Sangat baik 4

Biru Baik 3

Merah Buruk 2

Hitam Sangat Buruk 1

Pendekatan untuk menghitung PROPER menggunakan variabel dummy sesuai dengan pencapaian peringkat warna PROPER perusahaan, jika perusahaan mendapat peringkat warna tertinggi yaitu emas maka diberi dummy 5. Dummy 4 untuk peringkat warna hijau, dummy 3 untuk peringkat warna biru, dummy 2 untuk peringkat warna merah, dan dummy terendah yaitu 1 untuk peringkat warna hitam.

3. Variabel Intervening

Variabel intervening adalah variabel penyela/antara yang terletak diantara variabel independen dan variabel dependen, sehingga variabel independen tidak langsung mempengaruhi berubahnya atau timbulnya variabel dependen

29

(Sugiyono, 2008:6). Variabel intervening bertujuan untuk mengetahui apakah besarnya pengaruh X ke Y lebih besar atau lebih kecil dari X ke Y dengan melalui variabel intervening. Jika besarnya pengaruh X ke Y melalui intervening lebih besar dari pada pengaruh X ke Y maka variabel tersebut dapat diterima sebagai variabel intervening. Variabel intervening yang digunakan dalam penelitian ini yaitu pengungkapan CSR. CSR disini diukur menggunakan CSR index. Menurut Hackston dan Milne (1996), pengungkapan tanggung jawab sosial perusahaan dalam tujuh kategori yaitu: lingkungan, energi, kesehatan dan keselamatan tenaga kerja, lain-lain tenaga kerja, produk, keterlibatan masyarakat, dan umum. Ketujuh kategori tersebut terbagi dalam 90 item pengungkapan.

Apabila hasil uji menunjukkan pengaruh kinerja lingkungan ke kinerja finansial melalui CSR lebih besar dari pada pengaruh kinerja lingkungan ke kinerja finansial secara langsung maka variabel CSR dapat diterima sebagai variabel intervening. Pendekatan untuk menghitung CSR menggunakan variabel dummy dimana, jika perusahaan mengungkapkan diberi nilai 1 namun jika tidak mengungkapkan diberi nilai 0. Selanjutnya skor dari item– item yang diungkapkan dijumlah. Rumus perhitungan CSRi adalah:

M CSRi =

30 Keterangan:

CSRi Corporate Social Responsibility Index perusahaan M Jumlah item yang diungkapkan perusahaan V Jumlah item yang diharapkan

F. Teknik Analisis Data

Teknik yang dilakukan dalam menganalisis data penelitian meliputi hal berikut: 1. Statistik Deskriptif

Sebelum melakukan pengujian, data disajikan dalam bentuk statistik deskriptif agar lebih mudah untuk dipahami dan dibaca (Rakhiemah dan Agustia, 2009). Statistik deskriptif digunakan untuk memberikan gambaran mengenai nilai minimum, nilai maksimun, nilai rata-rata serta standar deviasi data yang digunakan dalam penelitian.

2. Structural Equation Modeling (SEM)

Analisis data dalam penelitian menggunakan Structural Equation Modeling (SEM) dibantu dengan program statistik Analysis of Moment Structure (AMOS) versi 18.0. Menurut Wright (1921) dalam Jogiyanto (2011: 47), SEM adalah suatu teknik statistika untuk menguji dan mengestimasi hubungan kausal dengan mengintegrasikan analisis faktor dan analisis jalur. SEM mengutamakan pemodelan konfirmatori dibandingkan pemodelan eksploratori sehingga lebih tepat digunakan untuk pengujian teori (studi kuantitatif) dibandingkan pengembangan teori (studi kualitatif) (Jogiyanto 2011: 48). Langkah pengujian dengan SEM dengan cara sebagai berikut:

31 a. Asumsi Dasar

1) Uji Normalitas Data

Analisis SEM mewajibkan data berdistribusi normal untuk menghindari bias dalam interpretasi dan mempengaruhi data lainnya. Data dikatakan normal apabila c.r multivariate (critical ratio) memiliki syarat -2,58 < c.r < 2,58 (Mustafa dan Wijaya, 2012: 8). Jika data tidak berdistribusi normal, maka data outlier harus dibersihkan terlebih dahulu.

2) Uji Multikolinearitas

Analisis SEM mewajibkan data yang digunakan tidak mengandung multicollinearity dan singularity. Menurut Ghozali (2007), deteksi uji multikolinearitas pada suatu model dapat dilihat dari nilai tolerance dan variance inflation factor (VIF). Kedua ukuran ini menunjukkan setiap variabel independen manakah yang dijelaskan oleh variabel independen lainnya. Tolerance mengukur variabilitas variabel independen yang terpilih yang tidak dijelaskan oleh variabel independen lainnya. Jadi nilai tolerance yang rendah sama dengan nilai VIF tinggi (karena VIF=1/tolerance). Nilai cut off yang umum dipakai untuk menunjukkan adanya multikolinearitas adalah nilai tolerance < 0,10 atau sama dengan nilai VIF > 10.

b. Menghilangkan Data Outlier

Menurut Santoso (2002: 23), data outlier adalah data yang secara nyata berbeda dengan data-data yang lain. Data yang berbeda adalah data yang

32

bersifat ekstrim dibandingkan rata-rata data yang lainnya, maka data outlier tidak dapat digunakan dalam pengujian karena dapat membuat data tidak berdistribusi normal. Uji yang digunakan dalam penelitian ini terhadap keberadaan outlier yaitu dengan membuat nilai z (standarisasi data). Standarisasi dengan nilai z:

x - X̄ z = σ Keterangan: X Nilai Data X̄ Nilai Rata-rata Σ Standar Deviasi

c. Pengembangan Diagram Jalur (Path Diagram)

Model penelitian yang sedang dikembangkan digambarkan dalam path diagram untuk mempermudah melihat hubungan-hubungan kausalitas yang sedang diuji. e β2csr β2csr e β1kl Diagram 3.1. Path Diagram CSR

33

d. Membuat Persamaan Struktural dan Model Pengukuran

Bahasa pemrograman dalam path analysis akan mengkonversi gambar path diagram ini menjadi persamaan kemudian persamaan menjadi estimasi (Indrianti, 2011) sebagai berikut:

Model I : YKF = α + β1KL + β2CSR + e Model II : YCSR = α + β1KL + e

Keterangan: YKF Kinerja Finansial

YCSR Corporate Social Responsibility α Konstanta

β1KL Koefisien Regresi Kinerja Lingkungan

β2CSR Koefisien Regresi Corporate Social Responsibility e Standar error

e. Kesimpulan Pengujian Hipotesis

Dasar pengambilan keputusan dengan menggunakan angka probabilitas signifikansi (α) sebesar 0,05. Penolakan atau penerimaan hipotesis yang diajukan sebagai berikut:

34 Tabel 3.1. Hipotesis No. Hipotesis 1) Uji Hipotesis Pertama

Ho1 Tidak terdapat pengaruh positif signifikan kinerja lingkungan terhadap kinerja finansial

Ha1 Terdapat pengaruh positif signifikan kinerja lingkungan terhadap kinerja finansial

2)

Uji Hipotesis

Kedua

Ho2 Tidak terdapat pengaruh positif signifikan kinerja lingkungan terhadap pengungkapan CSR

Ha2 Terdapat pengaruh positif signifikan kinerja lingkungan terhadap pengungkapan CSR

3)

Uji Hipotesis

Ketiga

Ho3 Tidak terdapat pengaruh positif signifikan pengungkapan CSR terhadap kinerja finansial Ha3 Terdapat pengaruh positif signifikan pengungkapan

CSR terhadap kinerja finansial

4)

Uji Hipotesis Keempat

Ho4

Tidak terdapat pengaruh positif signifikan antara kinerja lingkungan terhadap kinerja finansial dengan pengungkapan Corporate Social Responsibility (CSR) sebagai variabel intervening

Ha4

Terdapat pengaruh positif signifikan antara kinerja lingkungan terhadap kinerja finansial dengan pengungkapan Corporate Social Responsibility (CSR) sebagai variabel intervening

35 BAB IV

GAMBARAN UMUM OBJEK PENELITIAN

A. Gambaran Umum Objek Penelitian

Populasi dalam penelitian ini adalah perusahaan-perusahaan manufaktur yang listing di Bursa Efek Indonesia (BEI) pada periode tahun 2010 hingga 2013. Berdasarkan data pada Indonesian Capital Market Directory (ICMD), jumlah perusahaan manufaktur yang listing di Bursa Efek Indonesia (BEI) pada periode tahun 2010-2013 sebanyak 155 perusahaan. Daftar perusahaan yang menjadi populasi dalam penelitian ini dapat dilihat pada lampiran B (halaman 73-81).

B. Deskripsi Sampel 1. Sampel Penelitian

Data yang digunakan dalam penelitian ini adalah data laporan keuangan tahunan perusahaan manufaktur yang listing di Bursa Efek Indonesia (BEI) pada periode tahun 2010-2013. Pengambilan sampel dilakukan dengan menggunakan metode purposive sampling dengan didasarkan pada tiga kriteria. Atas dasar kriteria yang telah ditetapkan, maka proses pengambilan sampel dijelaskan pada tabel 4.1 berikut ini:

36 Tabel 4.1.

Penentuan Sampel Penelitian

Kriteria Jumlah Perusahaan

Perusahaan manufaktur yang menerbitkan dan mempublikasikan laporan tahunan di BEI dalam periode 2010 hingga 2013

155

Perusahaan manufaktur yang tidak melaporkan CSR dalam periode 2010 hingga 2013

(5)

Perusahaan manufaktur yang tidak/belum mengikuti PROPER dalam periode tahun 2010-2013 (104) Data Outlier (7) Sampel 39 Tabel 4.2. Data Outlier Data Outlier Tahun KL CSR KF

Kode Nama Perusahaan PROPER D

DLTA PT. Delta Djakarta Tbk 2013 Merah 1 0,144 7,238

HDTX PT. Panasia Indo Resources (d/h

Panasia Indosyntec) Tbk 2012 Biru 2 0.122 33,315

HDTX PT. Panasia Indo Resources (d/h

Panasia Indosyntec) Tbk 2013 Biru 2 0.111 89,001

INRU PT. Toba Pulp Lestari Tbk 2013 Hijau 3 0.500 6,366

KLBF PT. Kalbe Farma Tbk 2010 Biru 2 0.633 4,511

KLBF PT. Kalbe Farma Tbk 2011 Biru 2 0.656 4,065

KLBF PT. Kalbe Farma Tbk 2012 Biru 2 0.667 5,504

KLBF PT. Kalbe Farma Tbk 2013 Biru 2 0.611 5,427

MLBI PT. Multi Bintang Indonesia Tbk 2013 Merah 1 0.200 14,633

ULTJ PT. Ultra Jaya Milk Tbk 2013 Biru 2 0.289 4,916

UNTX PT. Unitex Tbk 2010 Merah 1 0.200 2,179

UNTX PT. Unitex Tbk 2012 Biru 2 0.178 2,354

Keterangan Tabel 4.2. KL kinerja lingkungan PROPER peringkat PROPER

D dummy peringkat PROPER CSR pengungkapan CSR

37

Dari tabel 4.1. dan tabel 4.2. diketahui bahwa terdapat 12 data tahun perusahaan (firm year) dari 7 perusahaan yang termasuk data outlier, sehingga hanya 39 perusahaan yang menjadi sampel penelitian. Dari 34 perusahaan, data yang akan diolah dalam penelitian sebanyak 91 tahun perusahaan.

Penelitian ini menggunakan data tahun perusahaan karena untuk variabel kinerja lingkungan, mayoritas perusahaan peserta PROPER merupakan anak dari perusahaan yang menjadi populasi penelitian, sedangkan untuk mengukur variabel pengungkapan CSR dan variabel kinerja finansial menggunakan data dari perusahaan listing di BEI yang mayoritas merupakan perusahaan induk. Daftar sampel penelitian pada Lampiran C (halaman 82-87).

2. Pengukuran Data

Langkah-langkah yang dilakukan dalam mengukur data penelitian: a. Kinerja Lingkungan

Data kinerja lingkungan diukur dengan pendekatan variabel dummy pada peringkat warna PROPER yang dicapai perusahaan. Peringkat warna yang didapatkan oleh perusahaan sampel penelitian hanya mencakup tiga warna yaitu merah, biru, dan hijau. Oleh karena itu, jika perusahaan sampel mendapat peringkat warna merah maka diberi dummy 1, jika perusahaan sampel mendapat peringkat warna biru maka diberi dummy 2, dan jika perusahaan sampel mendapat peringkat warna hijau maka

38

diberi dummy 3. Contoh skoring pada perusahaan VOKS (PT. Voksel Electric Tbk) 2013 sebagai berikut:

Tabel 4.3.

Keputusan Menteri Lingkungan Hidup Republik Indonesia Nomor 349 Tahun 2013 tentang Hasil Penilaian Peringkat Kinerja

Perusahaan dalam Pengelolaan Lingkungan Hidup Tahun 2012-2013 No. Nama Perusahaan Jenis Industri Provinsi Kabupaten/ Kota Peringkat 2012-2013 278. PT. Cimanggis Sakti Industri

Kimia Jawa Barat

Kab. Depok BIRU 279. PT. Voksel Electric Tbk Industri

Kimia Jawa Barat Kab. Bogor BIRU 280. PT. Mulia Glass

Float Division

Industri

Kimia Jawa Barat

Kab. Bekasi

BIRU

Sumber: www.proper.menlh.go.id

Informasi dari tabel 4.3. menunjukkan bahwa PT. Voksel Electric Tbk (urutan 279) yang memperoleh peringkat PROPER warna biru sehingga diberikan dummy 2. Data dan hasil dummy kinerja lingkungan perusahaan sampel dapat dilihat pada lampiran C (halaman 82-87). b. Pengungkapan CSR

Untuk data pengungkapan CSR diperoleh dengan memberikan dummy 1 untuk setiap pada pengungkapan CSR yang dilakukan oleh perusahaan. Contoh pada perhitungan VOKS 2013:

No Kriteria 2013

Lingkungan

1 Melakukan pengendalian polusi kegiatan operasi; pengeluaran riset dan pengembangan untuk pengurangan polusi

2 Memberikan pernyataan yang menunjukkan bahwa operasi perusahaan tidak mengakibatkan polusi atau memenuhi ketentuan hukum dan peraturan polusi

3 Memberikan pernyataan yang menunjukkan bahwa polusi operasi

39 (Lanjutan)

No Kriteria 2013

4 Mencegahan atau memperbaiki kerusakan lingkungan akibat pengolahan sumber alam, misalnya reklamasi daratan atau reboisasi 5 Membantu konservasi sumber alam, misalnya mendaur ulang kaca,

besi, minyak, air dan kertas √

6 Penggunaan material daur ulang √

7 Menggunakan material dalam proses produksi secara efisien 8 Mendukung kampanye anti sampah

9 Menerima penghargaan berkaitan dengan program lingkungan yang

dibuat perusahaan √

10 Melakukan pengolahan limbah

11 Merancang fasilitas yang harmonis dengan lingkungan √ 12 Berkontribusi dalam bentuk dana atau seni yang bertujuan untuk

memperindah lingkungan

13 Berkontribusi dalam pemugaran bangunan sejarah

14 Mempelajari dampak lingkungan untuk memonitor dampak lingkungan perusahaan

15 Melakukan konservasi margasatwa

16 Melakukan perlindungan lingkungan, contohnya: dalam mengontrol hama

Energi

17 Melakukan konservasi energi dalam melakukan operasi bisnis

18 Menggunakan energi secara lebih efisien dalam kegiatan operasi √ 19 Memanfaatkan barang bekas untuk memproduksi energi

20 Mengungkapkan penghematan energi sebagai hasil produk daur ulang

21 Membahas upaya perusahaan dalam mengurangi konsumsi energi 22 Pengungkapan peningkatan efisiensi energi dari produk

23 Riset yang mengarah pada peningkatan efisiensi energi dari produk 24 Menerima penghargaan untuk program konservasi energi

25 Menyuarakan kepedulian perusahaan tentang kekurangan energi 26 Mengungkapkan kebijakan energi perusahaan

Kesehatan dan Keselamatan Tenaga Kerja 27 Mengurangi polusi, iritasi, atau resiko dalam lingkungan kerja 28 Mempromosikan keselamatan tenaga kerja dan kesehatan fisik atau

mental

29 Mengungkapkan statistik kecelakaan kerja

30 Mentaati peraturan standar kesehatan dan keselamatan kerja √ 31 Menerima penghargaan berkaitan dengan keselamatan kerja √ 32 Menetapkan suatu komite keselamatan kerja

33 Melaksanakan riset untuk meningkatkan keselamatan kerja

40 (Lanjutan)

No Kriteria 2013

Lain-lain tentang Tenaga Kerja

35 Perekrutan atau memanfaatkan tenaga kerja wanita/orang cacat 36 Mengungkapkan persentase/jumlah tenaga kerja wanita/orang cacat

pada tingkat managerial

37 Mengungkapkan tujuan memperkerjakan tenaga kerja wanita/orang cacat dalam pekerjaan

38 Memiliki program untuk kemajuan tenaga kerja wanita/orang cacat 39 Memperkerjakan kelompok kepentingan khusus lainnya, misalnya

orang cacat, mantan narapidana atau mantan pecandu narkoba 40 Mengungkapkan statistik kemajuan internal

41 Memberikan pelatihan tenaga kerja melalui program tertentu di

tempat kerja √

42 Memberi bantuan keuangan pada tenaga kerja dalam bidang pendidikan atau melanjutkan pendidikan (kursus)

43 Mendirikan pusat pelatihan tenaga kerja

44 Mengungkapkan bantuan atau bimbingan untuk tenaga kerja yang dalam proses mengundurkan diri atau yang telah membuat kesalahan 45 Mengungkapkan perencanaan kepemilikan rumah karyawan

46 Mengungkapkan fasilitas untuk aktivitas rekreasi

47 Menyediakan jumlah dan /atau persentase angka gaji, upah, pajak penghasilan, pensiun

48 Mengungkapkan setiap kebijakan / tujuan / alasan untuk paket

remunerasi perusahaan / skema. √

49 Mengungkapkan jumlah tenaga kerja dalam perusahaan

50 Mengungkapkan tingkatan managerial yang ada √

51 Mengungkapkan disposisi staf - di mana staf ditempatkan

52 Mengungkapkan jumlah staf, masa kerja dan kelompok usia mereka 53 Mengungkapkan statistik tenaga kerja, misalnya penjualan per tenaga

kerja

54 Mengungkapkan kualifikasi tenaga kerja yang direkrut √ 55 Memberikan informasi tentang keberadaan atau jumlah dan nilai

saham yang ditawarkan kepada karyawan di bawah skema pembelian saham atau program pensiun

56 Mengungkapkan rencana pembagian keuntungan lain √

57 Mengungkapkan informasi hubungan manajemen dengan tenaga kerja dalam meningkatkan kepuasan dan motivasi kerja

58 Mengungkapkan informasi stabilitas pekerjaan tenaga kerja dan masa depan perusahaan

59 Membuat laporan ketersediaan posisi tenaga kerja secara terpisah 60 Memberikan informasi tentang penghargaan untuk komunikasi yang