1

EFFECT ON VALUE OF FINANCIAL PERFORMANCE

COMPANY WITH CORPORATE SOCIAL RESPONSIBILITY

DISCLOSURES AND AS A GOOD CORPORATE GOVERNANCE

MODERATING VARIABLE

YUANITA HANDOKO

Undergraduate Program, Faculty of Economics Gunadarma University

http://www.gunadarma.ac.id

Keywords: financial performance, corporate value, Corporate Social Resonsibility, Good Corporate Governance

ABSTRACT

Researches on the influence of financial performance on corporate value have been widely conducted and showed different results. In several researches, financial performance, which is measured by Return on Assets (ROA), has a positive effect on corporate value; however there are also some findings that ROA has a negative effect. Researcher predicted that there are other influencing factors. This condition drives researcher to use Corporate Social Responsibility (CSR) and Good Corporate Governance (GCG) as moderating variables. This research aims to test the influence of financial performance which is measured by Return on Assets (ROA) and Return On Equity (ROE), on corporate value by considering the two moderating variables.

This research uses 50 manufacturing firms listed on the Indonesia Stock Exchange during 2003 - 2009 as samples, with 350 observations. Hypothesis is tested by regression analysis using Eviews software version 6.0 to find out the interactive influence of the moderating variables. The corporate value measured using Price Book Value (PBV), while disclosure of CSR and GCG are measured with CSR Index and proportion of independent commisioners.

Results indicate that (1) ROA has a positive effect on corporate value, (2) the disclosure of CSR is able to moderate relation of financial performance and corporate

2

value, and (3) proportion of independent commisioners is a moderating variable on the relation of financial performance and corporate value.

3

PENGARUH KINERJA KEUANGAN TERHADAP NILAI PERUSAHAAN DENGAN PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY

DAN GOOD CORPORATE GOVERNANCE SEBAGAI VARIABEL PEMODERASI

YUANITA HANDOKO

Jurusan Akuntansi

Fakultas Ekonomi, Universitas Gunadarma

ABSTRAK

Penelitian mengenai pengaruh kinerja keuangan terhadap nilai perusahaan telah banyak dilakukan, dan menunjukkan hasil yang berbeda-beda. Pada beberapa penelitian, kinerja keuangan yang diukur dengan Return on Assets (ROA), menunjukkan pengaruh positif terhadap nilai perusahaan, tetapi ada juga yang menemukan bahwa berpengaruh negatif. Peneliti memperkirakan ada faktor lainnya yang ikut mempengaruhi. Keadaan ini membuat peneliti menggunakan Corporate Social Responsibility (CSR) dan Good Corporate Governance (GCG) sebagai variabel pemoderasi. Tujuan dari penelitian ini adalah untuk menguji pengaruh dari kinerja keuangan yang diukur dengan Return on Assets (ROA) dan Return on Equity (ROE) terhadap nilai perusahaan dengan melibatkan dua variabel pemoderasi.

Penelitian ini menggunakan 50 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama tahun 2003 - 2009 sebagai sampelnya, dengan total 350 pengamatan. Pengujian hipotesis dilakukan dengan analisis regresi menggunakan Eviews software versi 6.0 untuk mengetahui pengaruh interaksi dari variabel pemoderasi. Nilai perusahaan diukur menggunakan Price Book Value (PBV), sedangkan pengungkapan CSR dan GCG diukur menggunakan CSR Indeks dan proporsi komisaris independen.

Hasil pengujian menunjukkan bahwa (1) ROA berpengaruh positif terhadap nilai perusahaan, (2) pengungkapan CSR mampu memoderasi hubungan antara kinerja keuangan dan nilai perusahaan, dan (3) proporsi komisaris independen merupakan variabel pemoderasi pada hubungan kinerja keuangan dan nilai perusahaan.

Kata Kunci : Kinerja Keuangan, Nilai Perusahaan, Corporate Social Responsibility, Good Corporate Governance

4

PENDAHULUAN

Hingga saat ini beberapa penelitian yang menguji faktor-faktor yang mempengaruhi nilai pasar telah dilakukan. Penelitian yang dilakukan oleh Ulupui (2007) menemukan hasil bahwa ROA berpengaruh positif signifikan terhadap return saham satu periode ke depan. Carlson dan Bathala dalam Suranta dan Pratana (2004) juga menemukan hasil bahwa ROA berpengaruh positif signifikan terhadap nilai perusahaan. Penelitian yang dilakukan oleh Ayuk (2006) menemukan bahwa kinerja keuangan yang diukur dengan Return On Assets (ROA) dan Return On Equity (ROE) berpengaruh positif signifikan terhadap return saham. Oleh karena itu, ROA dan ROE merupakan salah satu faktor yang berpengaruh terhadap nilai perusahaan. Namun, hasil yang berbeda diperoleh oleh Suranta dan Pratana (2004) serta Kaaro (2002) dalam Suranta dan Pratana (2004) dalam penelitiannya yang menemukan bahwa ROA justru berpengaruh negatif terhadap nilai perusahaan.

Karena itu, dapat disimpulkan bahwa pengaruh kinerja keuangan yang dalam hal ini diukur dengan Return On Asset (ROA) terhadap nilai perusahaan, menunjukkan hasil yang tidak konsisten. Hal ini menunjukkan adanya faktor lain yang turut mempengaruhi hubungan ROA dengan nilai perusahaan. Oleh karena itu, peneliti memasukkan pengungkapan Corporate Social Responsibility (CSR) dan Good Corporate Governance (GCG) sebagai variabel pemoderasi yang diduga ikut memperkuat atau memperlemah pengaruh tersebut.

Beberapa tahun terakhir banyak perusahaan semakin menyadari pentingnya menerapkan program Corporate Social Responsibility (CSR) sebagai bagian dari strategi bisnisnya. Penelitian Basamalah dan Jermias (2005) menunjukkan bahwa salah satu alasan manajemen melakukan pelaporan sosial adalah untuk alasan strategis. Meskipun belum bersifat mandatory, tetapi dapat dikatakan bahwa hampir semua perusahaan yang terdaftar di Bursa Efek Jakarta sudah mengungkapkan informasi mengenai CSR dalam laporan tahunannya.

Selain pengungkapan CSR peneliti juga menggunakan Good Corporate Governance sebagai variabel pemoderasi Selain memiliki kinerja keuangan yang baik perusahaan juga diharapkan memiliki tata kelola yang baik. Dalam penelitian ini indikator mekanisme GCG yang digunakan adalah proporsi komisaris independen. Adanya komisaris independen diharapkan mampu meningkatkan peran dewan komisaris sehingga tercipta Good Corporate Governance di dalam perusahaan. Manfaat Corporate Governance akan dilihat dari premium yang bersedia dibayar oleh investor atas ekuitas perusahaan (harga pasar). Jika ternyata investor bersedia membayar lebih mahal, maka nilai pasar perusahaan yang menerapkan GCG juga akan lebih tinggi dibanding perusahaan yang tidak menerapkan atau mengungkapkan praktek GCG mereka.

Berdasarkan latar belakang yang telah diuraikan tersebut, maka pokok permasalahan penelitian ini adalah sebagai berikut. (1) Apakah kinerja keuangan berpengaruh signifikan terhadap nilai perusahaan? (2) Apakah pengungkapan CSR mampu memoderasi hubungan kinerja keuangan terhadap nilai perusahaan? (3) Apakah Good Corporate Governance mampu memoderasi hubungan kinerja keuangan terhadap nilai perusahaan?

Penelitian ini diharapkan dapat memberikan tambahan pengetahuan tentang pengaruh kinerja keuangan terhadap nilai perusahaan dengan pengungkapan CSR dan Good Corporate Governance sebagai variabel pemoderasi. Penelitian ini juga

5

diharapkan dapat memberikan informasi yang bermanfaat bagi para pembaca khususnya investor, calon investor, dan badan otoritas pasar modal mengenai relevansi dari pengungkapan informasi CSR dalam laporan tahunan perusahaan dan Good Corporate Governance dengan nilai perusahaan dan kinerja keuangan.

LANDASAN TEORI DAN PENGEMBANGAN HIPOTESIS

Kinerja perusahaan dapat dikatakan suatu tampilan tentang kondisi financial perusahaan selama periode waktu tertentu. Kinerja keuangan mengukur tingkat keberhasilan manajemen dalam mengelola sumber daya keuangan yang dimiliki perusahaan. Untuk mengukur keberhasilan suatu perusahaan pada umumnya berfokus pada laporan keuangan disamping data-data non keuangan lain yang bersifat sabagai penunjang. Informasi kinerja bermanfaat untuk memprediksi kapasitas perusahaan dalam manghasilkan arus kas dari sumber dana yang ada.

Nilai perusahaan dalam penelitian ini didefinisikan sebagai nilai pasar. Karena nilai perusahaan dapat memberikan kemakmuran pemegang saham secara maksimum apabila harga saham perusahaan meningkat. Semakin tinggi harga saham, maka makin tinggi kemakmuran pemegang saham. Untuk mencapai nilai perusahaan umumnya para pemodal menyerahkan pengelolaannya kepada para profesional. Para profesional diposisikan sebagai manajer ataupun komisaris.

Kinerja keuangan akan menentukan tinggi rendahnya harga saham dipasar modal. Berarti nilai perusahaan juga ditentukan oleh kinerja keuangan perusahaan Apabila kinerja keuangan perusahaan menunjukkan adanya prospek yang baik, maka sahamnya akan diminati investor dan harganya meningkat (Harianto dan Sudomo, 2001 dalam Ayuk, 2006). Dengan meningkatnya harga saham merupakan indikator nilai suatu perusahaaan dimata investor juga meningkat. Untuk itu investor perlu melakukan pengukuran kinerja keuangan perusahaan.

Teori yang dikemukakan oleh Modigliani dan Miller menyatakan bahwa nilai perusahaan ditentukan oleh earnings power dari aset perusahaan. Hasil positif menunjukkan bahwa semakin tinggi earnings power semakin efisien perputaran aset dan atau semakin tinggi profit margin yang diperoleh perusahaan. Hal ini akan berdampak pada nilai perusahaan. Hasil penelitian Ulupui (2007), Carlson dan Bathala (1997) dalam Suranta dan Pratana (2004) menemukan bahwa ROA berpengaruh positif terhadap nilai perusahaan. Penelitian yang dilakukan oleh Suranta dan Pratana (2004) dan Kaaro (2002) dalam Suranta dan Pratana (2004) menemukan ROA berpengaruh negatif terhadap nilai perusahaan. Penelitian yang dilakukan oleh Ayuk (2006) menemukan bahwa kinerja keuangan yang diukur dengan Return On Assets (ROA) dan Return On Equity (ROE) berpengaruh positif signifikan terhadap return saham. Berdasarkan teori dan penelitian tersebut, maka hipotesis yang diajukan dalam penelitian ini adalah sebagai berikut:

H1: Kinerja keuangan (ROA) berpengaruh terhadap nilai perusahaan. H2: Kinerja keuangan (ROE) berpengaruh terhadap nilai perusahaan.

Perusahaan semakin menyadari bahwa kelangsungan hidup perusahaan juga tergantung dari hubungan perusahaan dengan masyarakat dan lingkungannya tempat perusahaan beroperasi. Hal ini sejalan dengan legitimacy theory yang menyatakan bahwa perusahaan memiliki kontrak dengan masyarakat untuk melakukan kegiatannya

6

berdasarkan nilai-nilai justice, dan bagaimana perusahaan menanggapi berbagai kelompok kepentingan untuk melegitimasi tindakan perusahaan (Tilt, 1994, dikutip oleh Haniffa et al, 2005 dalam Sayekti dan Wondabio, 2007). Jika terjadi ketidakselarasan antara sistem nilai perusahaan dan sistem nilai masyarakat, maka perusahaan dalam kehilangan legitimasinya, yang selanjutnya akan mengancam kelangsungan hidup perusahaan (Lindblom, 1994, dikutip oleh Haniffa et al, 2005 dalam Sayekti dan Wondabio, 2007). Pengungkapan informasi CSR dalam laporan tahunan merupakan salah satu cara perusahaan untuk membangun, mempertahankan, dan melegitimasi kontribusi perusahaan dari sisi ekonomi dan politis (Guthrie dan Parker, 1990 dalam Sayekti dan Wondabio, 2007).

Hasil penelitian terdahulu mengenai pengaruh ROA terhadap nilai perusahaan yang tidak konsisten menunjukkan adanya faktor lain yang turut menginteraksi. Hasil tersebut mendorong peneliti untuk memasukkan pengungkapan CSR sebagai variabel pemoderasi. Teori sinyal menyatakan bahwa perusahaan memberikan sinyal-sinyal kepada pihak luar perusahaan dengan tujuan untuk meningkatkan nilai perusahaan. Selain informasi keuangan yang diwajibkan, perusahaan juga melakukan pengungkapan yang sifatnya sukarela. Stakeholder theory berpandangan bahwa perusahaan harus melakukan pengungkapan sosial sebagai salah satu tanggung jawab kepada para stakeholder. Penelitian ini menggunakan pengungkapan CSR sebagai variabel pemoderasi dengan pemikiran bahwa pasar akan memberikan apresiasi positif yang ditunjukkan dengan peningkatan harga saham perusahaan. Peningkatan harga saham ini akan menyebabkan nilai perusahaan juga meningkat. Berdasarkan uraian tersebut maka hipotesis alternatif yang diajukan adalah sebagai berikut :

H3: Pengungkapan CSR mempengaruhi hubungan kinerja keuangan (ROA) dengan nilai perusahaan.

H4: Pengungkapan CSR mempengaruhi hubungan kinerja keuangan (ROE) dengan nilai perusahaan.

Dewan komisaris sebagai puncak dari sistem pengelolaan internal perusahaan, memiliki peranan terhadap aktivitas pengawasan. Fungsi monitoring yang dilakukan oleh dewan komisaris dipengaruhi oleh jumlah atau ukuran dewan komisaris. Adanya komisaris independen diharapkan mampu meningkatkan peran dewan komisaris sehingga tercipta good corporate governance di dalam perusahaan. Manfaat corporate governance akan dilihat dari premium yang bersedia dibayar oleh investor atas ekuitas perusahaan (harga pasar). Jika ternyata investor bersedia membayar lebih mahal, maka nilai pasar perusahaan yang menerapkan good corporate governance juga akan lebih tinggi dibanding perusahaan yang tidak menerapkan atau mengungkapkan praktek good corporate governance mereka (Kusumawati dan Riyanto, 2005). Penelitian Beasley (1996) dalam Siallagan dan Machfoedz (2006) menguji hubungan antara proporsi dewan komisaris dengan kecurangan pelaporan keuangan. Dengan membandingkan perusahaan yang melakukan kecurangan dengan perusahaan yang tidak melakukan kecuarangan, mereka menemukan bahwa perusahaan yang melakukan kecurangan memiliki persentase dewan komisaris eksternal yang secara signifikan lebih rendah dibandingkan dengan perusahaan yang tidak melakukan kecurangan. Berdasarkan uraian di atas, maka hipotesis yang akan diuji dalam penelitian ini adalah:

H5: Good Corporate Governance (komisaris independen) mempengaruhi hubungan kinerja keuangan (ROA) dengan nilai perusahaan.

7

H6: Good Corporate Governance (komisaris independen) mempengaruhi hubungan kinerja keuangan (ROE) dengan nilai perusahaan.

METODOLOGI PENELITIAN

Populasi penelitian ini adalah seluruh perusahaan go public dalam kelompok industri manufaktur yang terdaftar di Bursa Efek Indonesia selama periode 2003-2009. Pemilihan sampel berdasarkan metode purposive sampling dengan tujuan mendapatkan sampel yang representatif sesuai dengan kriteria yang ditentukan. Adapun kriteria yang digunakan untuk memilih sampel pada penelitian ini adalah sebagai berikut :

1. Perusahaan sampel terdaftar di Bursa Efek Indonesia selama periode 2003 – 2009 dalam kelompok industri manufaktur yang menerbitkan laporan tahunan (annual report) secara berturut-turut.

2. Menerbitkan laporan keuangan tahunan untuk periode yang berakhir 31 Desember selama periode pengamatan 2003-2009.

3. Menggunakan rupiah sebagai mata uang pelaporan.

4. Perusahaan sampel melakukan pengungkapan CSR dalam laporan tahunan secara berturut-turut selama tahun 2003 – 2009.

5. Perusahaan sampel memiliki semua data yang dibutuhkan secara lengkap selama periode pengamatan.

Berdasarkan kriteria tersebut, diperoleh sampel sebanyak 50 perusahaan dengan 350 pengamatan. Data diperoleh dengan mengakses website www.idx.co.id, mengunduh laporan keuangan tahunan yang telah dipublikasikan di website perusahaan, dan Indonesian Capital Market Directory (ICMD).

Pengukuran Variabel

1. Variabel dependen dalam penelitian ini adalah nilai perusahaan yang diukur dengan Price Book Ratio (PBV). PBV dihitung dengan rumus :

PBV = Closing Price / BV BV = (TA-TU) / SB Keterangan :

BV = Book Value / nilai buku TA = Total Aktiva

TU = Total Utang SB = Saham Beredar

2. Variabel Independen, yaitu kinerja keuangan yang diukur dengan return on assets (ROA) dan return on equity (ROE).

3. Variabel Moderasi

Meliputi dua hal, yaitu sebagai berikut :

a. Pengungkapan CSR adalah pengungkapan informasi yang berkaitan dengan tanggung jawab perusahaan di dalam laporan tahunan. Instrumen pengukuran yang akan digunakan dalam penelitian ini mengacu pada instrumen yang digunakan oleh Sembiring (2005) yang terdiri atas 78 item pengungkapan. b. Mekanisme Corporate Governance diproksikan oleh proporsi komisaris

independen yang dihitung dengan persentase jumlah komisaris independen terhadap jumlah total komisaris yang ada dalam susunan dewan komisaris.

8

ANALISIS DAN PEMBAHASAN Statistik Deskriptif

Variabel dependen PBV sebagai proksi nilai perusahaan menunjukkan rata-rata 5,425486 dengan standar deviasi 55,90282 sementara variabel Return On Assets (ROA) sebagai variabel independen memiliki rata-rata 6,831714 dengan standar deviasi 10,59587. Variabel Return On Equity (ROE) sebagai variabel bebas lainnya memiliki rata-rata 12,06580 dengan standar deviasi 153,9441. Variabel pemoderasi pengungkapan CSR menunjukkan rata-rata 0,218571 dengan standar deviasi 0,124703 dan proporsi komisaris independen (KI) menunjukkan rata-rata 0,386114 dengan standar deviasi 0,093299.

Pengujian asumsi klasik tidak dilakukan karena penelitian ini menggunakan jenis data panel yang membolehkan identifikasi parameter tertentu tanpa perlu membuat asumsi yang ketat atau tidak mengharuskan terpenuhinya semua asumsi klasik regresi linear pada Ordinary Least Square (Verbeek, 2000 dalam Dwi Yana, 2007). Teknik-teknik estimasi yang menggunakan data panel, mengakomodir masalah heteroskedastisitas karena berhubungan dengan variabel-variabel spesifik perusahaan (data cross section) dan masalah autokorelasi (data time series).

Hasil Pengujian Hipotesis 1

Pada pengujian hipotesis pertama ini, tingkat signifikan bagi ROA sebesar 0,8026 (> 0,05) dengan koefisien ROA sebesar -0,070743. Berarti variabel ROA tidak berpengaruh terhadap nilai perusahaan. Hasil ini bertentangan dengan pengujian yang dilakukan oleh Yuniasih dan Wirakusuma (2009) yang mendapati hasil bahwa ROA berpengaruh terhadap nilai perusahaan. Hal ini membuat peneliti mengamati kembali data yang digunakan dalam penelitian, untuk melihat adakah pengaruh outlier terhadap kualitas pengujian. Setelah dilakukan smoothing terhadap outlier tersebut, tingkat signifikan ROA menjadi sebesar 0,0000 (< 0,05) dengan koefisien ROA sebesar 0,183637. Angka R square menunjukkan nilai sebesar 0,319575. Hal ini berarti bahwa 31,9575% PBV dapat dijelaskan oleh variabel independen ROA, sedangkan sisanya dijelaskan oleh faktor lain yang tidak dimasukkan dalam model penelitian. Ini menunjukkan bahwa semakin tinggi Return On Assets (ROA) sebuah perusahaan, semakin tinggi nilai perusahaan tersebut. Hasil ini mendukung teori yang dikemukan oleh Modigliani dan Miller serta penelitian yang dilakukan oleh Yuniasih dan Wirakusuma (2009).

Hasil Pengujian Hipotesis 2

Pada pengujian hipotesis kedua ini, angka R square menunjukkan nilai sebesar 0,613437. Hal ini berarti bahwa 61,3437% PBV dapat dijelaskan oleh variabel independen ROE, sedangkan sisanya dijelaskan oleh faktor lain yang tidak dimasukkan dalam model penelitian. Nilai R square yang berada di atas 50%, menunjukkan bahwa ROE merupakan variabel independen yang cukup mampu menjelaskan pengaruhnya terhadap variabel dependen yaitu nilai perusahaan. Hasil pengujian model adalah signifikan bagi ROE sebesar 0,0000 (< 0,05) dengan koefisien sebesar 0,284417. Hal ini berarti berdasarkan sampel penelitian, variabel ROE berpengaruh secara positif signifikan terhadap nilai perusahaan. Berarti selain melihat ROA, investor juga melihat ROE sebagai ukuran dalam mengambil keputusan investasinya. Hasil ini mendukung

9

penelitian yang dilakukan Ayuk (2006) yang menemukan bahwa kinerja keuangan yang diukur dengan Return On Equity (ROE) berpengaruh positif signifikan terhadap nilai perusahaan.

Hasil Pengujian Hipotesis 3

Berdasarkan hasil pengujian, angka koefisien interaksi antara variabel ROA dengan CSR (ROA*CSR) sebesar 0,554443 dengan tingkat signifikan sebesar 0,0000 (< 0,05). Hal ini menunjukkan bahwa variabel CSR dinilai dapat memperkuat hubungan antara ROA dan nilai perusahaan. Dapat dikatakan, pengungkapan CSR merupakan variabel pemoderasi. Ini berarti, selain melihat kinerja keuangan yang diukur dengan ROA, pasar juga memberikan respons terhadap pengungkapan CSR yang dilakukan perusahaan.

Hasil Pengujian Hipotesis 4

Berdasarkan hasil pengujian, angka koefisien interaksi antara variabel ROE dengan CSR (ROE*CSR) sebesar 0,429819 dengan tingkat signifikan sebesar 0,0000 (< 0,05). Hal ini menunjukkan bahwa variabel CSR dinilai dapat memperkuat hubungan antara ROE dan nilai perusahaan. Dapat disimpulkan, pengungkapan CSR dapat menginteraksi hubungan kinerja keuangan (ROA dan ROE) dengan nilai perusahaan. Ini berarti, selain melihat prestasi keuangan yang tercermin dalam laporan keuangan, investor juga memberikan respon positif kepada perusahaan yang mengungkapkan informasi mengenai tanggung jawab sosialnya.

Hasil Pengujian Hipotesis 5

Berdasarkan hasil pengujian, angka koefisien interaksi antara variabel ROA dengan KI (ROA*KI) sebesar 0,904526 dengan tingkat signifikan sebesar 0,0000 (< 0,05). Hasil regresi ini menunjukkan bahwa variabel komisaris independen merupakan variabel pemoderasi yang dapat menginteraksi hubungan ROA dengan nilai perusahaan. Koefisien yang bernilai positif menunjukkan bahwa proporsi komisaris independen memperkuat hubungan ROA dengan nilai perusahaan.

Hasil Pengujian Hipotesis 6

Angka koefisien interaksi antara variabel ROE dengan proporsi komisaris independen (ROE*KI) sebesar 2,449791 dengan tingkat signifikan sebesar 0,0000 (< 0,05). Hasil regresi ini menunjukkan bahwa berdasarkan sampel penelitian, variabel komisaris independen merupakan variabel pemoderasi yang dapat menginteraksi hubungan ROE dengan nilai perusahaan. Koefesien yang bernilai positif menunjukkan bahwa proporsi komisaris independen memperkuat hubungan ROE dengan nilai perusahaan. Hasil ini menunjukkan bahwa pasar menggunakan informasi mengenai proporsi komisaris independen dalam melakukan penilaian investasi. Proporsi dewan komisaris yang berasal dari luar perusahaan berpengaruh terhadap kecenderungan tidak terjadinya kecurangan pelaporan keuangan. Selain itu, adanya komisaris independen diharapkan mampu meningkatkan peran dewan komisaris sehingga tercipta Good Corporate Governance di dalam perusahaan. Manfaat Corporate Governance akan dilihat dari premium yang bersedia dibayar oleh investor atas ekuitas perusahaan (harga pasar). Jika ternyata investor bersedia membayar lebih mahal, maka nilai perusahaan

10

yang menerapkan GCG juga akan lebih tinggi dibanding perusahaan yang tidak menerapkan atau mengungkapkan praktek GCG mereka.

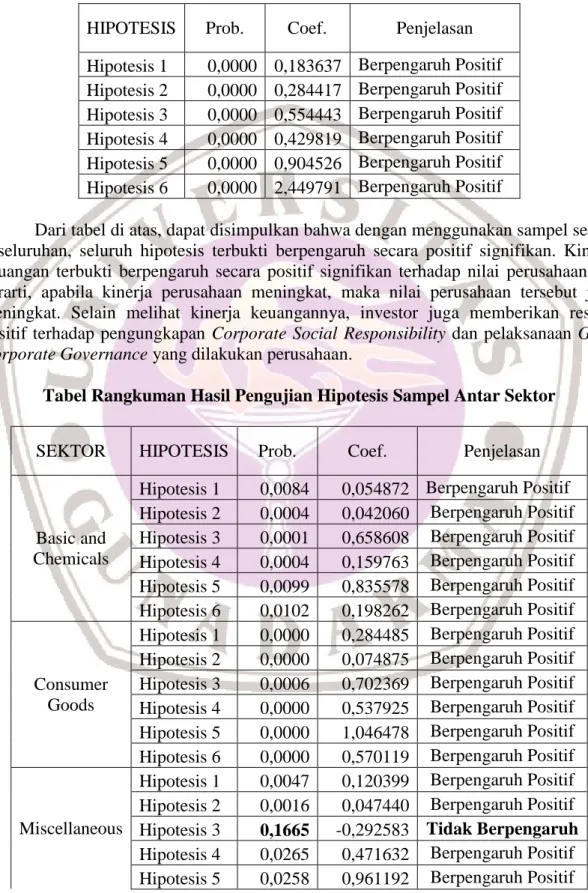

Tabel Rangkuman Hasil Pengujian Hipotesis Sampel Keseluruhan

HIPOTESIS Prob. Coef. Penjelasan Hipotesis 1 0,0000 0,183637 Berpengaruh Positif Hipotesis 2 0,0000 0,284417 Berpengaruh Positif Hipotesis 3 0,0000 0,554443 Berpengaruh Positif Hipotesis 4 0,0000 0,429819 Berpengaruh Positif Hipotesis 5 0,0000 0,904526 Berpengaruh Positif Hipotesis 6 0,0000 2,449791 Berpengaruh Positif

Dari tabel di atas, dapat disimpulkan bahwa dengan menggunakan sampel secara keseluruhan, seluruh hipotesis terbukti berpengaruh secara positif signifikan. Kinerja keuangan terbukti berpengaruh secara positif signifikan terhadap nilai perusahaan. ini berarti, apabila kinerja perusahaan meningkat, maka nilai perusahaan tersebut juga meningkat. Selain melihat kinerja keuangannya, investor juga memberikan respon positif terhadap pengungkapan Corporate Social Responsibility dan pelaksanaan Good Corporate Governance yang dilakukan perusahaan.

Tabel Rangkuman Hasil Pengujian Hipotesis Sampel Antar Sektor

SEKTOR HIPOTESIS Prob. Coef. Penjelasan

Basic and Chemicals

Hipotesis 1 0,0084 0,054872 Berpengaruh Positif Hipotesis 2 0,0004 0,042060 Berpengaruh Positif Hipotesis 3 0,0001 0,658608 Berpengaruh Positif Hipotesis 4 0,0004 0,159763 Berpengaruh Positif Hipotesis 5 0,0099 0,835578 Berpengaruh Positif Hipotesis 6 0,0102 0,198262 Berpengaruh Positif

Consumer Goods

Hipotesis 1 0,0000 0,284485 Berpengaruh Positif Hipotesis 2 0,0000 0,074875 Berpengaruh Positif Hipotesis 3 0,0006 0,702369 Berpengaruh Positif Hipotesis 4 0,0000 0,537925 Berpengaruh Positif Hipotesis 5 0,0000 1,046478 Berpengaruh Positif Hipotesis 6 0,0000 0,570119 Berpengaruh Positif

Miscellaneous

Hipotesis 1 0,0047 0,120399 Berpengaruh Positif Hipotesis 2 0,0016 0,047440 Berpengaruh Positif Hipotesis 3 0,1665 -0,292583 Tidak Berpengaruh Hipotesis 4 0,0265 0,471632 Berpengaruh Positif Hipotesis 5 0,0258 0,961192 Berpengaruh Positif

11

Hipotesis 6 0,0327 0,382833 Berpengaruh Positif

Trade, Service and

Investment

Hipotesis 1 0,0000 0,114283 Berpengaruh Positif Hipotesis 2 0,0000 0,296915 Berpengaruh Positif Hipotesis 3 0,0001 0,595449 Berpengaruh Positif Hipotesis 4 0,0392 0,163998 Berpengaruh Positif Hipotesis 5 0,4698 0,208063 Tidak Berpengaruh Hipotesis 6 0,0000 2,584697 Berpengaruh Positif Dari tabel di atas, terlihat bahwa pengujian hipotesis terbukti berpengaruh positif signifikan di hampir seluruh sektor, kecuali pada sektor miscellaneous dan trade, service and investment. Pada sektor miscellaneous, hipotesis ketiga yang menguji pengaruh CSR dalam hubungan antara kinerja keuangan ( ROA) dan nilai perusahaan, ditemukan hasil bahwa pengungkapan CSR yang dilakukan perusahaan terbukti tidak dapat memoderasi hubungan kinerja keuangan terhadap nilai perusahaan. Ini mungkin dikarenakan jumlah sampel yang digunakan dalam pengujian sektor ini masih sedikit, sehingga hasilnya tidak bisa digeneralisasi dengan baik. Industri di sektor miscellaneous sendiri merupakan industri yang membuat berbagai macam produk yang tidak bisa langsung diklasifikasikan dalam subsektor spesifik di bidang manufaktur. Jenis industri yang berada di sektor miscellaneous ini sangat bervariatif dan memungkinkan jangkauan tingkat industri yang berbeda-beda. Ada kalanya, perusahaan sudah mampu melakukan banyak kegiatan CSR sedangkan yang lainnya masih sedikit. Oleh karena itu, perbedaan tersebut memungkinkan pengungkapan CSR belum terlihat dampaknya secara nyata dalam memengaruhi hubungan antara kinerja keuangan dan nilai perusahaan.

Pada sektor trade, service and investment, hipotesis kelima yang menguji pengaruh Good Corporate Governance (proporsi komisaris independen) dalam hubungan antara kinerja keuangan (ROA) dan nilai perusahaan, ditemukan hasil bahwa proporsi komisaris independen terbukti tidak dapat memoderasi hubungan kinerja keuangan terhadap nilai perusahaan. Ini dikarenakan dari keempat sektor tersebut, yang memiliki rata-rata komisaris independen terendah adalah sektor trade, service and investment. Ini berpengaruh terhadap hasil pengujian hipotesis. Dengan proporsi yang rendah menandakan bahwa memang dalam sektor tersebut, pelaksanaan GCG khususnya yang dicerminkan melalui proporsi komisaris independen dalam sebuah jajaran komisaris, masih kurang sehingga tidak dapat memengaruhi hubungan antara kinerja keuangan dan nilai perusahaan.

KESIMPULAN, KETERBATASAN PENELITIAN, DAN SARAN

Berdasarkan hasil analisis dan pembahasan yang dilakukan sebelumnya, maka dapat ditarik beberapa kesimpulan sebagai berikut :

1. Hasil penelitian ini menunjukkan bahwa kinerja keuangan terbukti berpengaruh terhadap nilai perusahaan.

2. Pengungkapan CSR sebagai variabel pemoderasi terbukti berpengaruh secara statistik terhadap hubungan kinerja keuangan dan nilai perusahaan atau dengan kata lain CSR merupakan variabel pemoderasi dalam kaitannya dengan hubungan kinerja dan nilai perusahaan.

12

3. Komisaris independen sebagai variabel pemoderasi terbukti berpengaruh pada hubungan kinerja keuangan dan nilai perusahaan. Dengan kata lain, komisaris independen merupakan variabel pemoderasi.

4. Pengujian hipotesis dalam lingkup yang lebih kecil lagi pun menunjukkan bahwa hampir di seluruh sektor, hasil pengujian hipotesis terbukti berpengaruh positif.

5. Dengan adanya penelitian ini, dapat disimpulkan bahwa sekarang ini perusahaan-perusahaan yang bergerak di sektor manufakturing sudah banyak yang melakukan pengungkapan CSR dalam laporan keuangannya. Ini menandakan perusahaan tersebut sudah mulai menyadari bahwa kondisi keuangan saja tidak cukup menjamin perusahaan tersebut dapat tumbuh secara berkelanjutan (sustainable). Keberlanjutan perusahaan hanya akan terjamin apabila perusahaan memperhatikan dimensi sosial dan lingkungan juga.

6. Good Corporate Governance (dalam hal ini yang dicerminkan melalui proporsi komisaris independen) juga sudah diterapkan oleh seluruh perusahaan dengan baik. Adanya komisaris independen diharapkan mampu meningkatkan peran dewan komisaris sehingga tercipta GCG di dalam perusahaan. Nilai perusahaan yang menerapkan Good Corporate Governance akan lebih tinggi di mata investor dibanding perusahaan yang tidak menerapkannya.

7. Melalui penelitian ini, diharapkan dapat memberikan kontribusi dalam industri manufakturing. Setidaknya dapat memberikan tambahan pengetahuan dan informasi yang bermanfaat bagi para pembaca, khususnya investor, calon investor, kreditur, dan badan otoritas pasar modal mengenai relevansi dari pengungkapan informasi Corporate Social Responsibility (CSR) dalam laporan tahunan dan Good Corporate Governance (GCG) dalam kaitannya dengan nilai perusahaan dan kinerja keuangan.

Penelitian ini hanya menggunakan 50 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2003 – 2009 sebagai sampelnya. Berdasarkan hal ini, maka untuk penelitian selanjutnya, diharapkan dapat menambah jumlah sampel dan memperpanjang waktu pengamatan sehingga penelitian dapat digeneralisasi lebih baik lagi. Penelitian ini juga hanya menggunakan ROA dan ROE sebagai proksi kinerja keuangan. Maka, dalam penelitian selanjutnya dapat menggunakan proksi kinerja keuangan yang lain, misalnya EPS, DER, atau PER. Proksi GCG dapat menggunakan ukuran kepemilikan manajerial, kepemilikan institusional, komite audit, atau kriteria yang ditetapkan oleh FCGI. Selain itu, dalam penelitian berikutnya dapat juga digunakan variabel selain CSR dan GCG yang diduga dapat menjadi variabel pemoderasi.

DAFTAR PUSTAKA

Achmad, Sukmawati Rahayu, dan Yani Sumarriani. 2010. ”Penerapan Grafik- X Dan Grafik- R Sebagai Grafik Kendali Dalam Pengujian Kualitas Air”. Jurnal Standardisasi. Vol.12, No.1

Alijoyo, Antonius, dan Subarto Zaini. 2004. Komisaris Independen: Penggerak Praktik GCG di Perusahaan. Jakarta: Indeks Kelompok Gramedia.

13

Anggraini, Fr Reni Retno. 2006. ”Pengungkapan Informasi Sosial dan Faktor-Faktor yang Mempengaruhi Pengungkapan Informasi Sosial dalam Laporan Keuangan Tahunan (Studi Empiris pada Perusahaan-Perusahaan yang Terdaftar di Bursa Efek Jakarta)”. Makalah Disampaikan dalam Simposium Nasional Akuntansi Ke-9. Padang, 23 – 26 Agustus.

Bassamalah, Anies S., dan Johnny Jermias. 2005. “Social and Environmental Reporting and Auditing in Indonesia: Maintaining Organizational Legitimacy?” Gadjah Mada International Journal of Business. January-April Vol. 7 No. 1. pp: 109 – 127.

Boediono, Gideon. 2005. “Kualitas Laba: Studi Pengaruh Mekanisme Corporate Governance dan Dampak Manajemen Laba dengan Menggunakan Analisis Jalur.” Simposium Nasional Akuntansi (SNA) VIII. Solo.

Darmawati, Deni khomsiyah dan Rika Gelar Rahayu. 2004. “Hubungan Good Corporate Governance dan Kinerja Perusahaan”. Simposium Nasional Akuntansi VII. Denpasar, Bali. 2-3 September. pp: 391-407.

Dwi Yana Amalia S. Fala. 2007. “Pengaruh Konservatisme Akuntansi terhadap Nilai Ekuitas Perusahaan Dimoderasi oleh Good Corporate Governance”. Makalah Disampaikan dalam Simposium Nasional Akuntansi 10. Makasar, 26 – 28 Juli. Fama, E.F. dan M.C. Jensen. 1983. “Separation of Ownership and Control”. Journal Of

Law and Economics. Vol.26. pp: 301 -325.

Hasibuan, Rizal. 2001. “Pengaruh Karakteristik Perusahaan Terhadap Pengungkapan Sosial”. Tesis S2 Universitas Diponegoro, Semarang.

Hery. 2009. Teori Akuntansi. Edisi 1. Jakarta: Kencana.

Ibrahim, Taufan. 2009. “Pengaruh Karakteristik Perusahaan Terhadap Pengungkapan Corporate Social Responsibility”. Skripsi FE Universitas Gunadarma.

Ikatan Akuntansi Indonesia. 2009. Standar Akuntansi Keuangan. Jakarta: Penerbit Salemba Empat.

Kasmir. 2008. Analisis Laporan Keuangan. Jakarta: PT. Raja Grafindo Persada.

Komite Kebijakan Corporate Governance. 2008. “Konsep Pedoman Umum Good Public Governance”. Jakarta: KNKG.

Kusumawati, Dwi Novi, dan Bambang Riyanto LS. 2005. ”Corporate Governance Dan Kinerja: Analisis Pengaruh Compliance Reporting Dan Struktur Dewan Terhadap Kinerja”. Makalah Disampaikan dalam Simposium Nasional Akuntansi VIII. Solo, 15 – 16 September.

14

Nachrowi, Nachrowi D., dan Hardius Usman. 2006. Pendekatan Populer dan Praktis Ekonometrika Untuk Analisis Ekonomi dan Keuangan. Jakarta: Lembaga Penerbit Fakultas Ekonomi UI.

Rachmawati, Andri, dan Hanung Triatmoko. 2007. ”Analisis Faktor-Faktor yang Mempengaruhi Kualitas Laba dan Nilai Perusahaan”. Makalah Disampaikan dalam Simposium Nasional Akuntansi 10. Makasar, 26 – 28 Juli.

Rejeki, Dewi Sri. 2008. “Pengaruh Good Corporate Governance Terhadap Kinerja Perusahaan (Pada Perusahaan Go Publik Yang Terdaftar Di BEI)”. Skripsi FE Universitas Muhammadiyah Surakarta.

Sayekti, Yosefa, dan Ludovicus Sensi Wondabio. 2007. ”Pengaruh CSR Disclosure terhadap Earning Response Coefficient”. Makalah Disampaikan dalam Simposium Nasional Akuntansi ke-10. Makasar, 26 – 28 Juli.

Sembiring, Eddy Rismanda. 2003. “Kinerja Keuangan, Political Visibility, Ketergantungan Pada Hutang, dan Pengungkapan Tanggung Jawab Perusahaan”. Simposium Nasional Akuntansi VI.

Sembiring, Eddy Rismanda. 2005. “Karakteristik Perusahaan dan Pengungkapan Tanggung Jawab Sosial: Studi Empiris pada Perusahaan yang Tercatat di Bursa Efek Jakarta”. Makalah Disampaikan dalam Simposium Nasional Akuntansi VIII. Solo, 15 – 16 September.

Siallagan, Hamonangan, dan Mas’ud Machfoedz. 2006. ”Mekanisme Corporate Governance, Kualitas Laba Dan Nilai Perusahaan”. Makalah Disampaikan dalam Simposium Nasional Akuntansi 9. Padang, 23 – 26 Agustus.

Siregar, Silvia Veronica N.P., dan Siddharta Utama. 2005. “Pengaruh Struktur Kepemilikan, Ukuran Perusahaan dan Praktik Corporate Governance terhadap Pengelolaan Laba (Earnings Management)”. Simposium Nasional Akuntansi (VIII). Solo.

Sjahrial, Dermawan. 2007. Manajemen Keuangan Lanjut. Edisi Pertama. Jakarta: Mitra Wacana Media.

Subramanyam, K.R. 1996. “The Pricing of Discretionary Accruals”. Journal of Accounting and Economics 22 (1-3): 249-281.

Sucipto. 2003. “Penilaian Kinerja Keuangan”. Skripsi FE Universitas Sumatera Utara. Suranta, Eddy, dan Pratana Puspita Merdistusi. 2004. “Income Smoothing, Tobin’s Q,

Agency Problems dan Kinerja Perusahaan”. Makalah Disampaikan dalam Simposium Nasional Akuntansi VII. Bali, 2 – 3 Desember.

Suratno, Ignatius Bondan, Darsono, dan Siti Mutmainah. 2006. “Pengaruh Environmental Performance terhadap Environmental Disclosure dan Economic

15

Performance (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Jakarta periode 2001-2004)”. Makalah Disampaikan dalam Simposium Nasional Akuntansi Ke-9. Padang, 23 – 26 Agustus.

Ulupui, I. G. K. A. 2007. ”Analisis Pengaruh Rasio Likuiditas, Leverage, Aktivitas, dan Profitabilitas terhadap Return saham (Studi pada Perusahaan Makanan dan Minuman dengan Kategori Industri Barang Konsumsi di Bursa Efek Jakarta)”. Jurnal Akuntansi dan Bisnis. Vol. 2. No. 1, Januari: 88 – 102.

Undang-Undang Pasar Modal No. 8 tahun 1995.

Undang-Undang Perseroan Terbatas No. 40 Tahun 2007.

Uni, Ayuk Prasetya. 2006. “Pengaruh Kinerja Keuangan Perusahaan Dengan Alat Ukur Return On Assets (ROA) Dan Return On Equity (ROE) Terhadap Return Saham Pada Perusahaan Manufaktur Di Bursa Efek Jakarta”. Skripsi FE Universitas Negeri Semarang.

Winarno, Wing Wahyu. 2009. Analisis Ekonometrika dan Statistika dengan Eviews. Edisi Kedua. Yogyakarta: UPP STIM YKPN.

Yuniasih, Ni Wayan, dan Made Gede Wirakusuma. 2009. ”Pengaruh Kinerja Keuangan Terhadap Nilai Perusahaan Dengan Pengungkapan Corporate Social Responsibility Dan Good Corporate Governance Sebagai Variabel Pemoderasi”. Jurnal Akuntansi dan Bisnis Media AUDI. Vol. 4. No. 1.

Zulfikar. 2006. “Analisis Good Corporate Governance di Sektor Manufaktur: Pengaruh Penerapan Good Corporate Governance, Return on Asset, dan Ukuran Perusahaan Terhadap Nilai Pasar Perusahaan”. Benefit Jurnal Manajemen dan Bisnis. Vol. 10 No. 2. pp: 130-141.