16

TINJAUAN PUSTAKA

2.1 Landasan Teori 2.1.1 Manajemen Risiko 2.1.1.1 Pengertian Risiko

Risiko merupakan potensi kerugian akibat terjadinya suatu peristiwa (events) tertentu (Peraturan Bank Indonesia Nomor 11/25/PBI/2009). The Committee of Sponsoring Orgaizations of the Treadway Commision (COSO) mengartikan risiko sebagai the possibility that an event will occur and adversely affect the achievement of objective. (Kurt et al, 2013:4)

2.1.1.2 Jenis-Jenis Risko

Risiko berdasarkan Peraturan Bank Indonesia Nomor 11/25/PBI/2009 mencangkup:

a. Risiko Kredit

Adalah risiko akibat kegagalan debitur dan/atau pihak lain dalam memenuhi kewajiban kepada bank.

b. Risiko Pasar

Adalah risiko pada posisi neraca dan rekening administratif termasuk transaksi derivatif, akibat perubahan secara keseluruhan dari kondisi pasar, termasuk risiko perubahan harga option.

c. Risiko Likuiditas

Adalah risiko akibat ketidakmampuan bank untuk memenuhi kewajiban yang jatuh tempo dari sumber pendanaan arus kas dan/atau dari aset likuid berkualitas tinggi yang dapat digunakan, tanpa mengganggu aktivitas dan kondisi keuangan bank.

d. Risiko Operasional

Adalah risiko akibat ketidakcukupan dan/atau tidak berfungsinya proses internal, kesalahan manusia, kegagalan sistem, dan/atau adanya kejadian-kejadian eksternal yang mempengaruhi operasional bank.

e. Risiko Hukum

Adalah risiko akibat tuntutan hukum dan/atau kelemahan aspek yuridis. f. Risiko Reputasi

Adalah risiko akibat menurunnya tingkat kepercayaan stakeholder yang bersumber dari persepsi negatif terhadap bank.

g. Risiko Stratejik

Adalah risiko akibat dari ketidakpastian dalam pengambilan dan/atau pelaksanaan suatu keputusan stratejik serta kegagalan dalam mengantisipasi perubahan lingkungan bisnis.

h. Risiko Kepatuhan

Adalah risiko akibat bank tidak mematuhi dan/atau tidak melaksanakan peraturan perundang-undangan dan ketentuan yang berlaku.

2.1.1.3 Pengertian Manajemen Risiko

COSO menerbitkan Enterprise Risk Management – Integrated Framework 2004 sebagai kerangka kerja untuk membantu perusahaan mengidentifikasi, mengukur, dan mengelola risiko. COSO defines ERM as a process, effected by an entity’s board of directors, management and other personnel, applied in strategy setting and across the enterprise, designed to identify potential events that may affect the entity, and manage risk to be within its risk appetite, to provide reasonable assurance regarding the achievement of entity objectives. (Kurt et al, 2013)

COSO membangun konsep fundamental berdasarkan definisi manajemen risiko bahwa Enterprise Risk Management (ERM) merupakan suatu proses yang berjalan dan mengalir dalam suatu organisasi, dipengaruhi oleh individu pada level manajerial, dapat diterapkan untuk strategi perusahaan dan pada seluruh level dan unit organisasi termasuk penentuan portofolio risiko, yang dirancang untuk mengidentifikasi peristiwa potensial yang mempengaruhi organisasi dengan maksud dapat mengelola risiko dengan risk appetite, yang mampu memberikan jaminan memadai bagi manajemen perusahaan dan board of directors yang diarahkan untuk mewujudkan satu atau beberapa kategori tujuan perusahaan. (Kurt et al, 2013)

Manajemen risiko diartikan sebagai serangkaian metedologi dan prosedur yang digunakan untuk mengidentifikasi, mengukur, memantau, dan

mengendalikan risiko yang timbul dari seluruh kegiatan usaha bank. (Peraturan Bank Indonesia Nomor 11/25/PBI/2009)

2.1.1.4 Tujuan Manajemen Risiko

ERM diterapkan dalam mencapai tujuan perusahaan yang terdiri dari empat kategori sebagai berikut:

1. Tujuan Strategis (Strategic Objectives)

High-level goals that are aligned with and support the organization’s mission. Tujuan strategis merupakan tujuan level paling atas yang mendukung misi perusahaan.

2. Tujuan Operasional (Operations Objectives)

Broad goals promoting the effective and efficient use of resources. Tujuan operasional merupakan pengembangan efektivitas dan efisiensi sumber daya perusahaan.

3. Tujuan Pelaporan (Reporting Objectives)

Goals focusing on the reliability of reporting (both external and internal). Tujuan pelaporan merupakan pencapaian keandalan pelaporan keuangan perusahaan.

4. Tujuan Kepatuhan (Compliance Objectives)

Goals enforcing compliance with applicable laws and regulations. Tujuan kepatuhan merupakan kepatuhan terhadap regulasi dan hukum yang berlaku. (Kurt et al, 2013)

2.1.1.5 Komponen Manajemen Risiko

COSO menerbitkan ERM yang terdiri dari delapan komponen. Komponen tersebut berasal dari bagaimana manajemen membangun perusahaan yang terintegrasi dengan proses manajemen. Komponen tersebut antara lain:

Gambar 2.1

COSO Enterprise Risk Management (ERM) Component

1. Internal Environment

Lingkungan internal (internal environment) merupakan dasar keseluruhan komponen ERM yang berkaitan dengan struktur dan kedisiplinan. Lingkungan internal mempengaruhi bagaimana strategi dan tujuan ditetapkan, aktivitas bisinis disusun, dan bagaimana resiko teridentifikasi, terkelola, dan ditindaklanjuti. Lingkungan internal dipengaruhi oleh sejarah dan budaya perusahaan dan mempengaruhi rancangan fungsi dari control activities, information and

communication systems, serta monitoring activities. Lingkungan internal meliputi beberapa elemen yakni:

• Fiosofi manajemen risiko (risk management philosophy) • Selera risiko (risk appetite)

• Dewan Direksi (board of directors)

• Integritas dan nilai etis (integrity and ethical values) • Komitmen dan kompetensi (Commitment to competence) • Struktur orgaisasi (organizational structure)

• Pengambilan keputusan dan tanggungjawab (assignment of authority and responsibility)

• Sumber daya manusia (human resources standards) 2. Objective Setting

Penetapan sasaran (objective setting) merupakan sasaran kegiatan manajemen risiko yang sejalan dengan sasaran perusahaan serta konsisten dengan risk appetite perusahaan. Penetapan sasaran dilakukan untuk mencapai misi perusahaan berdasarkan penilaian terhadap risiko perusahaan.

3. Event Identification

Identifikasi kejadian (event identification) merupakan kejadian internal dan eksternal yang dapat mempengaruhi pencapaian sasaran yang harus diidentifikasi, meliputi risiko dengan kesempatan yang dapat muncul.

COSO menyebut faktor eksternal yakni: • Economic events

• Political events • Social events

• Technological events

Faktor internal menurut COSO yakni: • Infrastructure factors

• Personnel factors • Process factors • Technology factors 4. Risk Assessment

Penilaian risiko (risk assessment) merupakan analisis risiko berdasarkan dampak dan kemungkinan yang terjadi. Hasil analisis risiko akan dijadikan dasar untuk menentukan perlakuan risiko atau risk response.

5. Risk Response

Perlakukan risiko (risk response) merupakan sikap atas hasil penilaian risiko atau risk assessment. Empat kategori perlakuan risiko menurut COSO yakni:

• Avoidance, menghentikan aktivitas penyebab risiko. • Reduction, mengambil langkah untuk mengurangi risiko. • Sharing, menanggung bersama-sama risiko yang terjadi. • Acceptance, menerima risiko yag terjadi.

6. Control Activities

Kegiatan pengendalian (control activities) merupakan membangun dan mengimplementasikan kebijakan dan prosedur untuk memastikan perlakuan risiko diterapkan dengan efektif. Enam tipe pengendalian menurut COSO secara umum:

• Top-level reviews

• Direct functional or activity management • Information processing controls

• Physical controls

• Performance indicators involve • Segregation of duties involve 7. Information and Communication

Informasi dan komunikasi (information and communication) yang relevan harus dapat diidentifikasi, diperoleh, dan dikomunikasikan dalam bentuk waktu yang tepat agar personil dapat melakukan tanggung jawabya dengan baik.

COSO mencatat bahwa informasi haruslah: • Appropriate and at the right level of detail • Timely and available when needed

• Current reflecting the most recent financial or operational information • Accurate and reliable

8. Monitoring

Pengawasan (monitoring) merupakan pematauan, evaluasi dan pengembangan ERM yang dilaksaakan secara rutin terus menerus (ongoing) atau terpisah. (Kurt et al, 2013)

2.1.1.6 Manfaat Manajemen Risko

COSO mengidentifikasikan manfaat potensial dari ERM yakni: • Aligning risk appetite and strategy,

• Enhancing risk response decision,

• Reducing operational surprise and losses, • Identifying and managing cross-enterprise risks, • Providing integrated responses to multiple risks, • Seizing opportunities,

• Improving deployment of capital. (Kurt et al, 2013) 2.1.2 Efektivitas Pemberian Kredit

2.1.2.1 Pengertian Efektivitas

Efektivitas merupakan hubungan antara output dan tujuan, dimana efektivitas diukur berdasarkan seberapa jauh tingkat output, kebijakan, dan prosedur organisasi mencapai tujuan yang telah ditetapkan. Secara sederhana, efektivitas merupakan perbandingan outcome dengan output. Efektivitas menunjukan kesuksesan atau kegagalan dalam pencapaian tujuan (Indra Bastian, 2006:280)

2.1.2.2 Pengertian Pemberian Kredit

Kredit atau credere dalam bahasa latin berarti percaya. Pengertian kredit berdasarkan Undang-Undang Nomor 10 Tahun 1998 pasal 1 mengenai Perbankan menyatakan bahwa kredit adalah penyediaan uang atau tagihan berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga. Sedangkan pengertian pembiayaan adalah penyediaan uang atau tagihan berdasarkan persetujuan atau kesepakatan antara bank dengan pihak lain yang mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil. Dari pengertian diatas dapatlah dijelaskan bahwa baik kredit atau pembiayaan dapat berupa uang atau tagihan yang nilainya diukur dengan uang kemudian adanya kesepakatan antara bank (kreditur) dengan nasabah penerima kredit (debitur), dengan perjanjian yang telah dibuatnya. Dalam perjanjian kredit tercangkup hak dan kewajiban masing-masing, termasuk jangka waktu serta bunga yang ditetapkan bersama demikian pula dengan masalah sanksi apabila debitur ingkar janji terhadap perjanjian yang telah dibuat bersama. (Kasmir, 2014:112-113)

Pemberian kredit mengandung berbagai risiko yang disebabkan adanya kemungkinan tidak dilunasinya kredit oleh debitur pada akhir masa (jatuh tempo) kredit. Tidak ada keputusan pemberian kredit tanpa risiko dan tidak ada bank yang mampu mengembangkan bisnis jika bank tersebut menghindar dari risiko. Tidak

semua risiko dapat diterima dan risiko yang dapat diterima adalah risiko yang dapat diukur secara tepat. (Herman Darmawi, 2012:104)

2.1.2.3 Unsur-Unsur Kredit

Unsur-unsur yang terkandung dalam pemberian suatu fasilitas kredit (Kasmir, 2014:114-115) yakni:

1. Kepercayaan

Yaitu suatu keyakinan pemberi kredit (bank) bahwa kredit yang diberikan baik berupa uang, barang, atau jasa akan benar-benar diterima kembali di masa tertentu di masa datang. Kepercayaan diberikan oleh bank karena sebelum dana disalurkan telah dilakukan penelitian dan penyelidikan yang mendalam tentang calon debitur. Penelitian dan penyelidikan dilakukan untuk mengetahui kemauan dan kemampuannya dalam membayar kredit yang disalurkan.

2. Kesepakatan

Kesepakatan ini dituangkan dalam suatu perjanjian di mana masing-masing pihak menandatangani hak dan kewajibannya masing-masing. Kesepakatan penyaluran kredit dituangkan dalam akad kredit yang ditandatangani oleh kedua belah pihak, yaitu pihak bank dan debitur.

3. Jangka Waktu

Setiap kredit yang diberikan pasti memiliki jangka waktu tertentu, jangka waktu mencangkup masa pengembalian kredit yang telah disepakati. Hampir dapat dipastikan bahwa tidak ada kredit yang tidak memiliki jangka waktu.

4. Risiko

Faktor risiko kerugian dapat diakibatkan dua hal, yaitu risiko kerugian yang diakibatkan debitur sengaja tidak akan membayar kreditnya padahal mampu dan risiko kerugian yang diakibatkan karena debitur tidak sengaja, antara lain akibat terjadinya musibah seperti bencana alam. Penyebab adanya pinjaman tidak tertagih dikarenakan adanya suatu tenggang waktu pengembalian (jangka waktu). Semakin panjang jangka waktu suatu kredit semakin besar risikonya tidak tertagih, demikian pula sebaliknya. Risko ini menjadi tanggungan bank, baik risiko yang disengaja maupun risiko yang tidak disengaja.

5. Balas Jasa

Akibat dari pemberian fasilitas kredit, bank tertentu mengharapkan suatu keuntungan dalam jumlah tertentu. Keuntungan atas pemberian suatu kredit atau jasa tersebut dikenal dengan nama bunga bagi bank konvensional. Balas jasa dalam bentuk bunga, biaya provisi dan komisi, serta biaya administrasi kredit merupakan keuntungan utama bank, sedangkan bagi bank yang berdasarkan prinsip syariah balas jasanya ditentukan dengan bagi hasil.

2.1.2.4 Tujuan dan Fungsi Pemberian Kredit

Pemberian suatu fasilitas kredit mempunyai beberapa tujuan yang hendak dicapai. Tujuan pemberian kredit tidak terlepas dari misi bank didirikan. Dalam praktik tujuan pemberian suatu kredit yakni:

• Mencari Keuntungan

Tujuan utama pemberian kredit adalah untuk memperoleh keuntungan. Hasil keuntugan diperoleh dalam betuk bunga yang diterima oleh bank

sebagai balas jasa dan biaya administrasi kredit yag dibebankan kepada debitur. Keuntugan sangatlah penting untuk kelangsungan kehidupan bank. Bank yang terus-menerus mengalami kerugian, memungkinkan bank tersebut akan mengalami likuidasi (pembubaran). Sehingga, sangat penting bagi bank untuk memperoleh keuntungan mengingat biaya operasional bank cukup besar.

• Membantu Usaha Nasabah

Tujuan selanjutnya adalah untuk membantu usaha nasabah yang memerlukan dana, baik dana untuk investasi maupun dana untuk modal kerja. Dengan dana tersebut, maka pihak debitur akan mengembangkan dan memperluas usahanya. Dalam hal ini baik bank maupun nasabah sama-sama diuntungkan.

• Membantu Pemerintah

Tujuan lainnya adalah membantu pemerintah dalam bebagai bidang. Bagi pemerintah, semakin banyak kredit yang dikeluarkan oleh pihak perbankan, maka semakin baik mengingat semakin banyak kredit berarti adanya saluran dana dalam rangka peningkatan pembangunan di berbagai sektor, terutama sektor riil.

Fungsi kredit secara luas antara lain (Kasmir, 2014:117-119): • Meningkatkan daya guna uang

• Meningkatkan peredaran dan lalu lintas uang • Meningkatkan daya guna barang

• Meningkatkan peredaran barang • Alat stabilitas ekonomi

• Meningkatkan kegairahan berusaha • Meningkatkan pemerataan pendapatan • Meningkatkan hubungan internasional 2.1.2.5 Jenis-Jenis Kredit

Beragamnya jenis kegiatan usaha mengakibatkan beragam pula kebutuhan akan kebutuhan jenis kreditnya. Dalam praktiknya, kredit yang ada di masyarakat terdiri dari beberapa jenis, begitu pula dengan pemberian fasilitas kredit oleh bank kepada masyarakat. Pemberian fasilitas kredit oleh bank dikelompokan ke dalam jenis yang masing-masing dilihat dari berbagai segi. Pembagian jenis ditunjukan untuk mencapai sasaran atau tujuan tertentu mengingat setiap jenis usaha memiliki berbagai karakteristik tertentu.

Secara umum jenis-jenis kredit yang disalurkan oleh bank dan dilihat dari berbagai segi adalah sebagai berikut:

• Dilihat dari segi keuangan

Maksud jenis kredit dilihat dari segi kegunaannya adalah untuk melihat penggunaan uang tersebut apakah untuk digunakan dalam kegiatan utama atau hanya kegiatan tambahan. Jika ditinjau dari segi kegunaan terdapat dua jenis kredit, yakni:

a. Kredit Investasi

Yaitu kredit yang biasanya digunakan untuk keperluan perluasan usaha atau membangun proyek/pabrik baru di mana masa pemakaiannya untuk

suatu periode yang relatif lebih lama dan biasanya kegunaan kredit ini adalah untuk kegiatan utama suatu perusahaan.

b. Kredit Modal Kerja

Merupakan kredit yang digunakan untuk keperluan meningkatkan produksi dalam operasionalnya. Contoh: kredit modal kerja diberikan untuk memberi bahan baku, membayar gaji pegawai, atau biaya biaya lainnya yang berkaitan dengan proses produksi perusahaan. Kredit modal kerja merupakan kredit yang dicarikan untuk mendukung kredit investasi yang sudah ada.

• Dilihat dari segi tujuan kredit

Kredit jenis ini dilihat dari tujuan pemakaian suatu kredit, apakah bertujuan untuk diusahakan kembali atau dipakai untuk keperluan pribadi. Jenis kredit dilihat dari segi tujuan adalah sebagai berikut:

a. Kredit Produktif

Kredit yang digunakan untuk meningkatkan usaha atau produksi atau investasi. Kredit diberikan untuk menghasilkan barang atau jasa. Artinya, kredit digunakan untuk diusahakan sehingga menghasilkan sesuatu baik berupa barang maupun jasa.

b. Kredit Konsumtif

Kredit konsumtif merupakan kredit yang digunakan untuk dikonsumsi atau dipakai secara pribadi. Dalam kredit tidak ada pertambahan barang dan

jasa yang dihasilkan karena memang untuk digunakan atau dipakai oleh seseorang atau badan usaha.

c. Kredit Perdagangan

Kredit perdagangan merupakan kredit yang digunakan untuk kegiatan perdagangan dan biasanya untuk memberi barang dagangan yang pembayarannya diharapkan dari hasil penjualan barang dagangan tersebut. Kredit sering diberikan kepada supplier atau agen-agen perdagangan yang akan membeli barang dalam jumlah tertentu.

• Dilihat dari segi jangka waktu

Artinya, lamanya masa pemberian kredit mulai dari pertama kali diberikan sampai masa pelunasannya jenis kredit ini adalah sebagai berikut:

a. Kredit jangka pendek

Kredit jangka pendek merupakan kredit yang memiliki jangka waktu kurang dari satu tahun atau paling lama satu tahun, dan biasanya digunakan untuk keperluan modal kerja.

b. Kredit jangka menengah

Jangka waktu kreditnya berkisar antara satu tahun sampai 3 tahun, kredit jenis jangka menengah dapat diberikan untuk modal kerja. Beberapa bank mengklasifikasikan kredit menengah menjadi kredit jangka panjang. c. Kredit jangka Panjang

Merupakan kredit yang masa pengembaliannya paling panjang yaitu diatas 3 tahun atau 5 tahun. Biasanya kredit jangka panjang digunakan untuk investasi jangka panjang seperti perkebunan karet, kelapa sawit, atau

manufaktur, dan untuk juga kredit konsumtif seperti kredit konsumtif seperti kredit perumahan.

• Dilihat dari segi jaminan

Dilihat dari segi jaminan maksudnya adalah setiap pemberian suatu fasilitas kredit harus dilindungi dengan suatu barang atau surat-surat berharga minimal senilai kredit yang diberikan. Jenis kredit dilihat dari segi jaminan yakni:

a. Kredit dengan jaminan

Merupakan kredit yang diberikan dengan suatu jaminan tertentu. Jaminan tersebut dapat berbentuk yang berwujud atau tidak berwujud. Artinya, setiap kredit yang dikeluarkan akan dilindungi senilai jaminan yang diberikan si calon debitur.

b. Kredit tanpa jaminan

Yaitu yang diberikan tanpa jaminan barang atau orang tertentu. Kredit jenis ini diberikan dengan melihat prospek usaha, karakter, serta loyalitas si calon debitur selama berhubungan dengan bank bersangkutan.

• Dilihat dari segi sektor usaha

Setiap sektor usaha memiliki karakteristik yang berbeda-beda. Sehingga, pemberian fasilitas kredit akan berbeda. Jenis kredit jika dilihat dari sektor usaha sebagai yakni:

1. Kredit pertanian 2. Kredit perternakan 3. Kredit industri

4. Kredit pertambangan 5. Kredit Pendidikan 6. Kredit profesi 7. Kredit perumahan

2.1.2.6 Prinsip-Prinsip Pemberian Kredit

Jaminan kredit yang diberikan nasabah kepada bank hanyalah merupakan tambahan, terutama untuk melindungi kredit yang macet akibat suatu musibah. Akan tetapi, apabila suatu kredit diberikan dan telah dilakukan penelitian secara mendalam sehingga nasabah sudah dikatakan layak untuk memperoleh kredit, fungsi jaminan kredit hanyalah untuk berjaga-jaga. Sehingga, dalam pemberian kreditnya harus memperhatikan prinsip-prinsip pemberian kredit yang benar.

Artinya, sebelum suatu fasilitas kredit diberikan, maka bank harus merasa yakin terlebih dahulu bahwa kredit yang diberikan benar-benar akan kembali. Keyakinan tersebut diperoleh dari hasil penilaian kredit sebelum kredit tersebut disalurkan. Penilaian kredit oleh bank dapat dilakukan dengan berbagai prinsip untuk mendapatkan keyakinan tentang nasabahnya.

Beberapa prinsip-prinsip penilaian kredit yang sering dilakukan yaitu dengan analisis kredit 5C, analisis 7P, dan studi kelayakan. Kedua prinsip ini, 5C dan 7P memiliki persamaan, yang terkandung di dalam 5C dilanjut didalam prinsip 7P.

1. Character

Karakter adalah sifat atau watak seseorang dalam hal ini calon debitur. Tujuannya adalah memberikan keyakinan kepada bank bahwa sifat atau watak dari orang-orang yang akan diberikan kredit benar-benar dapat dipercaya. Keyakinan tercermin dari latar belakang nasabah, baik yang bersifat latar belakang pekerjaan maupun yang bersifat pribadi seperti: cara hidup atau gaya hidup yang dianutnya, keadaan keluarga, hobi, dan social standing nya. Karatker merupakan ukuran untuk menilai kemauan nasabah membayar kreditnya. Orang yang memiliki karakter baik akan berusaha untuk membayar kreditnya dengan berbagai cara.

2. Capacity

Diyakini untuk melihat kemampuan calon nasabah dalam membayar kredit yang dihubungkan dengan kemampuannya menglola bisnis serta kemampuannya mencari laba. Sehingga pada akhirnya akan terlihat kemampuannya dalam memberikan kredit yang disalurkan. Semakin banyak sumber pendapatan seseorang, semakin besar kemampuannya untuk membayar kredit.

3. Capital

Secara umum bank tidak akan bersedia untuk membiayai suatu usaha 100%, artinya setiap nasabah yang mengajukan permohonan kredit harus pula menyediakan dana dari sumber lainnya atau modal sendiri dengan

kata lain, capital adalah untuk mengetahui sumber-sumber pembiayaan yang dimiliki nasabah terhadap usaha yang akan dibiayai oleh bank.

4. Collateral

Merupakan jaminan yang diberikan calon nasabah baik yang bersifat fisik maupun nonfisik. Jaminan hendaknya melebihi jumlah kredit yang diberikan. Jaminan harus diteliti keabsahannya, sehingga jika terjadi suatu masalah, jaminan yang dititipkan akan dapat dipergunakan secepat mungkin. Fungsi jaminan adalah sebagai pelindung bank dari risiko kerugian.

5. Condition

Merupakan penilaian kondisi ekonomi sekarang dan untuk dimasa yang akan datang sesuai sektor masing-masing. Dalam kondisi perekonomian yang kurang stabil, sebaiknya pemberian kredit untuk sektor tertentu tidak diberikan dan sebaiknya jika akan melakukan pemberian kredit harus meninjau terlebih dahulu prospek usaha tersebut dimasa yang akan datang.

Peniliaian suatu kredit dapat pula dilakukan dengan analisis 7P dengan unsur-unsur penilaian yakni:

1. Personality

Menilai nasabah dari segi kepribadian atau tingkah laku sehari-hari maupun kepribadian di masa lalu. Penilaian personality mencangkup

sikap, emosi, tingkah laku, tindakan nasabah dalam menghadapi suatu masalah dan penyelesaiannya.

2. Party

Mengklasifikasikan nasabah ke dalam klasifikasi tertentu atau golongan-golongan tertentu berdasarkan modal, loyalitas, serta karakter. Nasabah yang digolongkan ke dalam golongan tertentu akan mendapatkan fasilitas yang berbeda dari bank.

3. Purpose

Mengetahui tujuan nasabah dalam mengambil kredit termasuk jenis kredit yang diinginkan nasabah. Tujuan pengambilan kredit dapat bermacam-macam sesuai kebutuhan antara lain kebutuhan modal kerja, investasi, konsumtif, produktif, dan yang lain.

4. Prospect

Menilai usaha nasabah di masa yang akan datang menguntungkan atau sebaliknya meniliki prospek atau tidak. Prospect sangat penting mengingat jika suatu fasilitas kredit yang dibiayai tanpa mempunyai prospek akan mengakibatkan kerugian pada bank juga nasabah.

5. Payment

Ukuran bagaimana cara nasabah mengembalikan kredit yang telah diambil. Semakin banyak sumber penghasilan debitur, maka akan semakin

baik sehingga jika salah satu usahanya merugi akan dapat ditutupi oleh usaha lainnya.

6. Profitability

Menganalisis bagaimana kemampuan nasabah dalam mencari laba. Profitability diukur dari periode ke periode.

7. Protection

Bagaimana menjaga agar kredit yang diberikan mendapatkan jaminan perlindungan sehingga kredit yang diberikan benar-benar aman. Perlindungan yang diberikan oleh debitur dapat berupa jaminan barang atau jaminan asuransi.

2.1.2.7 Prosedur Pemberian Kredit

Terdapat tahapan-tahapan penilaian sebelum melakukan pemberian kredit mulai dari pengajuan proposal kredit dan dokumen-dokumen yang diperlukan, pemeriksaan keaslian dokumen, analisis kredit sampai dengan kredit disalurkan. Tujuan prosedur pemberian kredit adalah untuk memastikan kelayakan suatu kredit, diterima atau ditolak. Dalam menentukan kelayakan suatu kredit, maka dalam setiap tahap selalu dilakukan penilaian yang mendalam. Apabila dalam penilaian mungkin ada kekurangan, maka pihak bank dapat meminta pada nasabah atau bahkan langsung ditolak.

Prosedur pemberian dan penilaian kredit oleh dunia perbankan secara umum antar bank yang satu dengan bank yang lain tidak jauh berbeda. Yang menjadi perbedaan mungkin hanya terletak pada persyaratan dan ukuran-ukuran penilaian

yang ditetapkan oleh bank dengan pertimbangan masing-masing. Dalam praktiknya prosedur pemberian kredit secara umum dapat dibedakan antara pinjaman perseorangan dengan pinjaman oleh suatu badan hukum, kemudian dapat pula ditinjau dari segi tujuannya apakah untuk konsumtif atau produktif. Secara umum akan dijelaskan prosedur pemberian kredit oleh badan hukum yakni:

1. Pengajuan Proposal

Dalam hal pemohon kredit mengajukan permohonan kredit yang dituangkan dalam suatu proposal. Kemudian dilampiri dengan berkas-berkas lainnya yang dibutuhkan. Pengajuan proposal berisi:

• Latar belakang perusahaan • Maksud dan tujuan

• Besarnya kredit dan jangka waktu • Cara pemohon pengembalian kredit • Jaminan kredit

2. Penyelidikan berkas pinjaman

Tujuannya ialah untuk mengetahui apakah berkas yang diajukan sudah lengkap sesuai persyaratan dan sudah benar, termasuk penyelidikan keabsahan berkas. Jika menurut pihak perbankan belum lengkap atau belum cukup, maka nasabah diminta untuk segera melengkapinya dan apabila sampai batas tertentu nasabah tidak sanggup melengkapi kekurangan tersebut sebaiknya permohonan kredit dibatalkan.

Penilaian kelayakan kredit dapat digunakan berdasarkan analisis 5C dan 7P namun untuk kredit yang lebih besar jumlahnya diperlukan metode penilaian studi kelayakan. Adapun aspek-aspek yang perlu dinilai dalam pemberian suatu fasilitas kredit adalah sebagai berikut:

• Aspek Hukum

• Aspek Pasar dan Pemasaran • Aspek Keuangan

• Aspek Teknis dan Operasi • Aspek Manajemen

• Aspek Ekonomi dan Sosial • Aspek AMDAL

4. Wawancara pertama

Merupakan penyidikan kepada calon peminjam dengan langsung berhadapan dengan calon peminjam dengan tujuan untuk meyakinkan bank apakah berkas-berkas tersebut seusuai dan lengkap seperti yang bank inginkan. Wawancara ini akan mengetahui keinginan dan kebutuhan nasabah yang sebenarnya dan hendaknya wawancara ini dibuat serileks mungkin sehingga diharapkan hasil wawancara akan sesuai dengan tujuan yang diharapkan.

5. Peninjauan ke lokasi

Merupakan kegiatan pemeriksanaan kelapangan dengan meninjau berbagai objek yang akan dijadikan usaha atau jaminan. Kemudian hasil on the spot dicocokan dengan hasil wawancara pertama. Pada saat hendak melakukan

on the spot hendaknya jangan memberi tahu kepada nasabah sehingga apa yang dilihat dilapangan sesuai dengan kondisi sebenarnya.

6. Wawancara kedua

Merupakan kegiatan perbaikan berkas, jika mungkin ada kekurangan setelah dilakukan on the spot dilapangan dapat dicocokkan dan disesuaikan agar mengandung suatu kebenaran.

7. Keputusan kredit

Untuk menentukan apakah kredit akan diberikan atau ditolak. Keputusan kredit yang akan diumumkan mencakup:

• Jumlah uang yang diterima • Jangka waktu kredit

• Biaya-biaya yang harus dibayar • Waktu pencairan kredit

8. Penandatangan akad kredit atau perjanjian lainnya

Merupakan lanjutan dari keputusan kredit, maka sebelum kredit dicairkan terlebih dahulu calon nasabah menandatangani akad kredit. Kredit akan diberikan setelah penandatangan akad kredit dan surat-surat yang diperlukan dengan membuka rekening giro atau tabungan di bank bersangkutan.

9. Penyaluran atau Penarikan dana

Adalah pencairan atau pengambilan uang dari rekening sebagai realisasi dari pemberian kredit dan dapat diambil sesuai ketentuan dan tujuan kredit secara sekaligus atau bertahap.

2.1.2.8 Kualitas Kredit

Hidup matinya suatu perbankan sangatlah dipengaruhi oleh jumlah kredit yang disalurkan dalam suatu periode. Artinya, makin banyak kredit yang disalurkan, makin besar pula perolehan laba dari bidang ini sehingga mampu mempertahankan kelangsungan hidup dan sekaligus memperbesar usaha yang sudah ada. Hampir semua bank masih mengandalkan penghasilan utamanya dari jumlah penyaluran kredit (spread based) di samping dari penghasilan yang diperoleh dan biaya-biaya atas jasa-jasa bank lainnya yang dibebankan ke nasabah (fee based). (Kasmir, 2017:113)

Banyaknya jumlah kredit yang disalurkan harus diikuti oleh kualitas kredit tersebut. Artinya, makin berkualitas kredit yang diberikan atau memang layak untuk disalurkan, akan memperkecil risiko terhadap kemungkinan kredit tersebut bermasalah. Perbankan dihadapkan pada prinsip kehati-hatian bank dalam menyalurkan kredit, artinya keputusan pemberian kredit perlu memperhatikan kualitas kredit. (Kasmir, 2017:113)

Untuk menjaga agar kredit yang disalurkan tidak menimbulkan masalah dalam melepas kreditnya agar berkualitas, pihak perbankan perlu memperhatikan hal-hal berikut ini:

1. Tingkat perolehan laba (return)

Jumlah laba yang akan diperoleh atas penyaluran kredit. Jumlah perolehan laba tersebut harus memenuhi ketentuan yang berlaku apabila ingin dinilai baik kesehatanya.

2. Tingkat risiko (risk)

Tingkat risiko yang akan dihadapi terhadap kemungkinan melesetnya perolehan laba bank dari kredit yang disalurkan. Perbankan perlu mengetahui risiko-risiko yang akan dihadapinya. Risiko merupakan kondisi dan situasi yang akan dihadapi di masa yang akan datang yang sangat besar pengaruhnya terhadap perolehan laba bank. Secara umum jenis-jenis risko yang mungkin atau bakal dihadapi sebagai berikut:

Risiko lingkungan

Risiko lingkungan artinya risiko yang berkaitan dengan lingkungan perbankan terutama yang berkaitan dengan lingkungan luar (eksternal) perbankan. Risko lingkungan terdiri dari beberapa risiko antara lain risiko ekonomi (inflasi dan daya beli), risiko kompetensi (pesaing dalam dan asing) dan risiko peraturan yang dibuat pemerintah.

Risiko manajemen

Risiko yang berkaitan dengan risiko di dalam perusahaan (internal) seperti risiko organisasi, risiko kemampuan bank dalam melayani nasabah, dan risiko kegagalan terhadap usaha yag dijalankan

Risiko penyerahan

Risko penyerahan lebih terpengaruh oleh internal bank seperti risiko operasional, risiko perkembangan teknologi dan yang lainnya.

Risiko keuangan

Risiko keuangan berkaitan erat dengan pengaruh internal dan eksternal bank seperti risiko kredit, risiko likuiditas, risiko suku bunga, dan risiko leverage.

Bank Indonesia (BI) menggolongkan kualitas kredit menurut ketentuan sebagai berikut (Kasmir, 2017:117-119):

1. Lancar (pas)

2. Dalam perhatian khusus (special mention) 3. Kurang lancar (substandard)

4. Diragukan (doubtful) 5. Macet (loss)

2.1.2.9 Efektivitas Pemberian Kredit

Pemberian kredit yang efektif oleh bank memerlukan suatu analisis kredit. Analisis kredit merupakan proses menilai risiko pemberian kredit kepada perusahaan atau kepada perorangan. Tujuan utama analisis kredit adalah untuk menentukan kesanggupan dan kesungguhan seorang peminjam untuk membayar kembali pinjaman sesuai dengan persyaratan dalam perjanjian kredit. Kesanggupan seorang peminjam untuk melunasi suatu pinjaman sangat kompleks dan sulit untuk dinilai sehingga bank harus menghadapinya dengan membuat proyeksi keuangan yang mencangkup pengalaman masa lalu peminjam. Pejabat kredit bank harus memproyeksikan peminjam dengan lingkungannya termasuk kemungkinan ancaman yang dapat mempengaruhinnya di masa datang serta

menentukan pinjaman akan dibayar kembali agar kegiatan bisnis tetap berjalan normal. (Herman Darmawi, 2012:105)

Pemberian kredit mengandung berbagai risiko yang disebabkan adanya kemungkinan tidak dilunasinya kredit oleh debitur pada akhir masa (jatuh tempo) kredit. Tidak ada keputusan pemberian kredit tanpa risiko dan tidak ada bank yang mampu mengembangkan bisnis jika bank tersebut menghindar dari risiko. Tidak semua risiko dapat diterima dan risiko yang dapat diterima adalah risiko yang dapat diukur secara tepat. (Herman Darmawi, 2012:104)

Bank harus menentukan kadar risiko yang akan diterima dalam setiap kasus dan jumlah kredit yang disetujui dengan mempertimbangkan risiko. Risiko kredit memiliki dimensi kualitatif dan kuantitatif. Langkah-langkah dalam penilaian risiko kualitatif meliputi:

• Mengumpulkan informasi berkenaan dengan catatan tanggung jawab keuangan calon debitur.

• Menentukan tujuan calon debitur dalam meminjam dana.

• Mengidentifikasi risiko bisnis calon debitur dalam kondisi industri dan ekonomi masa datang.

• Memperkirakan tingkat komitmen calon debitur untuk membayar kembali pinjaman. (Herman Darmawi, 2012:105)

Dimensi kuantitatif dari penilaian kredit meliputi: • Meganalisis data finansial historis.

• Kemampuan bertaha jika terjadi kondisi ekonomi yang memburuk. (Herman Darmawi, 2012:106)

Teknik analis kredit kuantitatif merupakan analisis kredit mengenai informasi yang berkaitan dengan keuangan. Analisis kredit kuantitatif tidak cukup untuk menggambarkan kondisi perusahaan seluruhnya sehingga harus diperhatikan teknik analisis kredit secara kualitatif. Teknik analisis kredit kualitatif merupakan analisis kredit mengenai informasi yang bersifat non-angka dan tidak dapat dikalkulasi secara matematis. Tujuan analisis kredit kualitatif adalah memberikan gambaran utuh mengenai debitur dan risiko kredit yang melekat terhadap calon debitur yang bersangkutan. (Jopie Jusuf, 2014:252)

Variabel-variabel dalam analisis kualitatif dapat dibedakan menjadi dua golongan besar yakni variabel internal dan variabel eksternal. Variabel internal (internal variables) adalah variabel-variabel (faktor-faktor) yang berada dalam kendali perusahaan. Sebaliknya, variabel eksternal (external variables) adalah variabel-variabel yang berada di luar perusahaan dan perusahaan tidak memiliki kemampuan sama sekali untuk mengendalikannya. (Jopie Jusuf, 2014:252)

Variabel internal perusahaan yang harus diperhatikan oleh Account/Credit Officer dalam melakukan analisis kredit antara lain:

1. Kebijakan Pimpinan Kredit (Manajemen) • Karakter Manajemen

Karakter manajemen mencangkup kejujuran, moralitas, dan itikad baik untuk bekerja sama dengan bank. Bank selalu mengiginkan agar kredit yang diberikannya dapat dikembalikan sesuai dengan perjanjian. Untuk menilai karakter debitur, Account/Credit Officer dapat mengumpulkan informasi dari berbagai sumber antara lain:

1. Pengecekan dari bank yang berbeda (bank checking) 2. Bidang usaha nasabah dan calon debitur

3. Supplier atau mitra bisnis calon debitur • Orientasi Manajemen

Orientasi manajemen mencangkup tujuan atau sasaran yang menunjukan persepsi manajemen tentang masa depan perusahaan di pasar dan langkah-langkah yang harus diambil untuk mencapainya. Tujuan tersebut yakni: tujuan jangka panjang, jangka menengah, dan jangka pendek. Langkah-langkah pencapaian dituangkan dalam bentuk strategi. Strategi adalah petunjuk umum mengenai cara-cara perusahaan mencapai tujuan jangka panjangnya. Manajemen yang memiliki visi, sasaran, dan rencana yang jelas menunjukan tingkat kesiapa mereka dalam mengelola bisnisnya. • Latar Belakang dan Reputasi Manajemen

Latar belakang manajemen berkaitan dengan pegalaman manajemen di bisnis secara umum. Manajemen yang berpegalaman cenderung memiliki kemampuan dalam menyelesaikan masalah dengan lebih baik walaupun tidak ada ukuran yang pasti. Bila manajemen yang mengurus bisnis

sebelumnya tidak berpengalaman, risiko kegagalan akan lebih besar. Reputasi erat kaitannya dengan kredibilitas manajemen di mata mitra bisnisnya.

• Perputaran Manajemen

Perputaran maanjemen (management turnover) merupakan rata-rata durasi orang tertentu menduduki posisi manajemen di perusahaan bersangkutan. Manajemen perusahaan sering berganti, konsistesi kebijakan sangat labil dan harus dicari penyebabnya.

2. Organisasi (Bank)

Organisasi adalah bentuk pola hubungan kerja yang dikembangkan oleh perusahaan dalam upaya mencapai sasaran yang telah ditetapkan.

• Struktur organisasi

Struktur organisasi berhubungan dengan sistem pembagian kerja di perusahaan. Semakin jelas pembagian kerja, semakin fokus pekerjaan orang (unit) tertentu sehingga memberikan efisiensi yang lebih tinggi karena orang mejadi lebih ahli di bidangnya masing-masing.

• Masalah desentraliasi dan sentralisasi

Sistem sentralisasi merupakan seluruh atau sebagian besar keputusan dilakukan oleh pihak tertentu sedangkan sistem desetralisasi merupakan keputusan yang diserahkan kepada unit masing-masing.

Organiasi bergantung pada satu orang (one man shows management) dan sebagai pihak yang dapat mengambil keputusan. Bila orang tersebut tidak berada di tempat, maka bisnis tersebut dapat menjadi lumpuh karena tidak dapat mengambil keputusan.

3. Perusahaan Calon Debitur

Account/Credit Officer penting mengetahui latar belakang dan sejarah perusahaan yang akan dibiayai untuk pemberian kredit. Aspek-aspek latar belakang yang dapat diketahui yakni:

• perkembangan susunan pemegang saham, manajemen, dan modal perusahaan.

• perkembangan bisnis dari tahun ke tahun seperti kapasitas, produksi, pejualan, profesionalisme, dan pengelolaan.

• bentuk perusahaan seperti perorangan, firma, perseroan komanditer, dan perseroan terbatas.

4. Sistem Informasi Teknologi Bank

Tujuan utama dari aspek sistem informasi adalah dukungan sebagai pengambilan keputusan manajemen. Faktor-fator yang harus diperhatikan yakni:

• Sistem akuntansi

Faktor yang paling cepat di deteksi yakni kemampuan dan kecepatan perusahaan calon debitur menyediakan laporan keuangan kepada bank.

Laporan keuangan tersebut harus mencerminkan keadaan yang sebenarnya. Bila suatu perusahaan calon debitur menggunakan jasa akuntan publik, berarti sistem telah cukup bagus.

• Kecepatan dan ketepatan penyampaian data pendukung

Informasi dapat digunakan sebagai pengecekan kebenaran sistem akuntansi dan bila perusahaan penyampaikan laporan keuangan secara cepat, sistem telah cukup bagus.

• Fleksibilitas penyediaan data sesuai permintaan

Setiap laporan calon debitur dipastikan berguna dalam mendukung pengambilan keputusan pemberian kredit. (Jopie Jusuf, 2014:268-269)

Teknologi dapat menjadi aspek dalam menentukan keberhasilan bank dalam pemberian kredit. Pemilihan dan pemakaian teknologi yang tidak tepat mengakibatkan pembengkakan biaya dan inefesiensi. Pemilihan tekologi harus disesuaikan dengan kondisi dan kemampuan bank dalam memasarkan kredit kepada calon debitur yang membutuhkan. Aplikasi komputer dapat memberikan fleksibilitas dan akurasi data yang lebih tinggi dan mempermudah bank dalam melakukan kegiatan pemberian kredit. Hal ini erat kaitannya dengan sistem informasi manajemen. (Jopie Jusuf, 2014:269-270)

2.1.2.10 Pemberian Kredit UMKM

Peraturan Bank Indonesia Nomor 17/12/PBI/2015 tentang Perubahan Atas Peraturan Bank Indonesia Nomor 14/22/PBI/2012 tentang Pemberian Kredit atau

Pembiayaan oleh Bank Umum dan Bantuan Teknis dalam Rangka Pengembangan Usaha Mikro, Kecil, dan Menengah berisi bahwa:

• Bank Umum wajib memberikan kredit atau pembiayaan UMKM.

• Jumlah kredit atau pembiayaan UMKM sebagaimana dimaksud pada ayat 1 ditetapkan paling rendah 20% (dua puluh persen) yang dihitung berdasarkan rasio kredit atau pembiayaan UMKM terhadap total kredit atau pembiayaan.

Pencapaian rasio pemberian kredit atau pembiayaan UMKM dilakukan secara bertahap. Sebagai berikut:

• Tahun 2015: rasio kredit atau pembiayaan UMKM terhadap total kredit atau pembiayaan paling rendah 5%.

• Tahun 2016: rasio kredit atau pembiayaan UMKM terhadap total kredit atau pembiayaan paling rendah 10%.

• Tahun 2017: rasio kredit atau pembiayaan UMKM terhadap total kredit atau pembiayaan paling rendah 15%.

• Tahun 2018: rasio kredit atau pembiayaan UMKM terhadap total kredit atau pembiayaan paling rendah 20%.

2.2 Penelitian Terdahulu

Penelitian terdahulu yang telah dilakukan berkaitan dengan penelitian ini yakni:

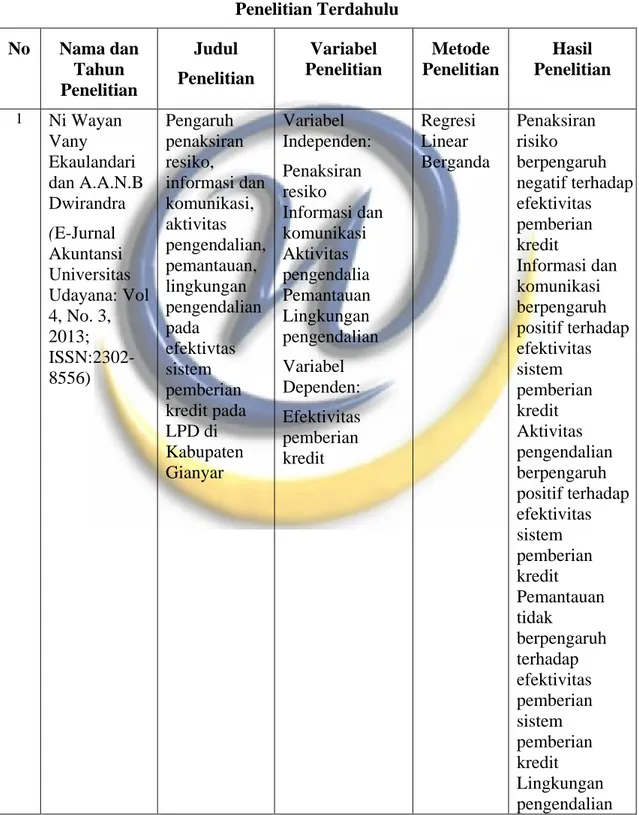

Tabel 2.1 Penelitian Terdahulu No Nama dan Tahun Penelitian Judul Penelitian Variabel Penelitian Metode Penelitian Hasil Penelitian 1 Ni Wayan Vany Ekaulandari dan A.A.N.B Dwirandra (E-Jurnal Akuntansi Universitas Udayana: Vol 4, No. 3, 2013; ISSN:2302-8556) Pengaruh penaksiran resiko, informasi dan komunikasi, aktivitas pengendalian, pemantauan, lingkungan pengendalian pada efektivtas sistem pemberian kredit pada LPD di Kabupaten Gianyar Variabel Independen: Penaksiran resiko Informasi dan komunikasi Aktivitas pengendalia Pemantauan Lingkungan pengendalian Variabel Dependen: Efektivitas pemberian kredit Regresi Linear Berganda Penaksiran risiko berpengaruh negatif terhadap efektivitas pemberian kredit Informasi dan komunikasi berpengaruh positif terhadap efektivitas sistem pemberian kredit Aktivitas pengendalian berpengaruh positif terhadap efektivitas sistem pemberian kredit Pemantauan tidak berpengaruh terhadap efektivitas pemberian sistem pemberian kredit Lingkungan pengendalian

berpengaruh positif terhadap efektivitas sistem pemberian kredit. 2 Riska S. Papalangi (Jurnal Ekonomi & Bisnis: Vol 1, No. 3, 2013; ISSN:2303-1174) Penerapan SPI dalam menunjang efektivitas pemberian kredit UKM pada PT. BRI (Persero) Tbk Manado Variabel Independen: Lingkungan pengendalian Penaksiran Resiko Informasi dan komunikasi Aktivitas pengendalian Pemantauann Variabel Dependen: Efektivitas pemberian kredit Analisis Deskriptif Kualitatif Sistem pengendalian internal berpengaruh terhadap efektivitas pemberian kredit 3 Zumrotun Nafiah dan Rahmi Yuliana (Jurnal STIE Semarang: Vol 7, No. 3, 2015; ISSN:2252-826) Pengaruh Sistem Pengendalian Internal dalam Menunjang Efektivitas Sistem Pemberian Kredit Usaha Kecil dan Menengah pada KSP Nasari Semarang Variabel Independen: Control environment Control activities Risk assessment Information & communication Monitoring Variabel Dependen: Efektivitas sistem pemberian kredit Regresi Linear Sederhana Sistem pengendalian internal berpengaruh signifikan dalam menunjang efektivitas sistem pemberian kredit UKM 4 Hana Lidyana, Peranan Audit Variabel Regresi Linear Audit internal berpengaruh

Widodo & Donny Dharmawan (Jurnal Akuntansi & Bisnis: Vol 3, No. 3, 2016; ISSN:2338-4794) Internal dan Manajemen Risiko terhadap Efektivitas Pengelolaan Kredit pada PT. Home Credit Indonesia Independen: Audit Internal Manajemen risiko Variabel Dependen: Efektivitas pengelolaan kredit

Berganda positif dan signifikan secara parsial terhadap efektivitas pengelolaan kredit Manajemen risiko berpengaruh negatif dan signifikan secara parsial terhadap efektivitas pengelolaan kredit Penerapan audit internal dan manajemen risiko berpengaruh positif dan signifikan secara simultan terhadap efektivitas pengelolaan kredit 5 Lopita Rini, Dewi Saptantinah Puji Astuti, dan Fadjar Harimurti (Jurnal Akuntansi & Sistem Teknologi Informasi: Vol 13, No. Penerapan Sistem Pengendalian Internal terhadap Efektivitas Pemberian Kredit di Unit Simpan Pinjam Swamitra Cabang Nusukan Variabel Independen: Struktur organisasi Otorisasi dan prosedur pencatatan Praktik yang sehat Karyawan bermutu sesuai tanggung jawab Analisis Deskriptif Kualitatif Struktur organisasi, otorisasi dan prosedur pencatatan, praktik yang sehat, mutu karyawan berpengaruh terhadap efektivitas pemberian kredit.

2, 2017) Variabel Dependen: Efektivitas pemberian kredit 2.3 Kerangka Pemikiran

ERM COSO 2004 memiliki delapan komponen yang saling terkait untuk mencapai tujuan perusahaan antara lain tujuan stategis, tujuan operasional, tujuan pelaporan, serta kepatuhan hukum yang berlaku dan regulasi. Delapan komponen ERM COSO 2004 tersebut yakni: lingkungan internal (internal environment), penetapan sasaran (objective setting), identifikasi kejadian (event identification), penilaian risiko (risk assessment), respon risiko (risk response), kegiatan pengendalian (control activities), informasi dan komunikasi (information and communication), serta pengawasan (monitoring). (Kurt et al, 2013)

2.3.1 Pengaruh Internal Environment terhadap Efektivitas Pemberian Kredit

Lingkungan internal (internal environment) antara lain pengambilan keputusan, tanggungjawab, struktur organisasi, kompetensi, komitmen, integritas, nilai etis, filosofi manajemen risiko serta sumber daya manusia yang dipengaruhi oleh dewan direksi dan manajer (Kurt et al, 2013). Direksi mendelegasikan kewenangan pemberian kredit melalui kebijakan kredit kepada manajer dan staf yang akan memperoleh pelatihan yang cukup dan berpengalaman serta responsif

terhadap kebutuhan nasabah sehingga kredit yang diberikan akan efektif. (Ikatan Bankir Indonesia, 2014:107)

2.3.2 Pengaruh Objective Setting Terhadap Efektivitas Pemberian Kredit Penetapan sasaran (objective setting) yakni sasaran kegiatan manajemen risiko dan sasaran perusahaan yang konsisten terhadap risk appetite (Kurt et al, 2013). Salah satu sasaran perusahaan adalah pemberian keputusan kredit berdasarkan segmentasi kredit dan suatu keputusan kredit tidak diperkenankan oleh hanya satu orang pemutus sehingga dapat diputuskan berdasarkan jenjang otoritas seperti jenjang jabatan dimana pemimpin cabang lebih rendah dari pemimpin wilayah. Setiap pejabat credit officer memiliki kewewenangan limit memutuskan kredit yang besarnya berbeda sesuai kebutuhan debitur dan besarnya risiko sehingga efektivitas pemberian kredit tercapai. (Ikatan Bankir Indonesia, 2018:90)

2.3.3 Pengaruh Event Identification terhadap Efektivitas Pemberian Kredit Identifikasi kejadian (event identification) merupakan identifikasi kejadian internal dan eksternal yang berisiko bagi suatu perusahaan (Kurt et al, 2013). Selain analisis kuantitatif, perusahaan memerlukan analisis kualitatif secara internal seperti faktor-faktor yang berada dalam kendali perusahaan dan secara eksternal seperti yang berada di luar perusahaan dalam melakukan analisis pemberian kredit agar tercapainya efektivitas. (Jopie Jusuf, 2014:252-253)

2.3.4 Pengaruh Risk Assessment terhadap Efektivitas Pemberian Kredit Penilaian risiko (risk assessment) merupakan analisis risiko berdasarkan dampak dan kemungkinan yag terjadi yakni inherent risk dan residual risk (Kurt et al, 2013). Risiko inheren kredit akan semakin tinggi apabila pertumbuhan kredit bank dinilai tinggi seperti pengembangan pemasaran kredit yakni segmen kredit baru yaitu segmen mikro. (Ikatan Bankir Indonesia, 2016:23)

2.3.5 Pengaruh Risk Respon terhadap Efektivitas Pemberian Kredit

Respon risiko (risk respon) mengarah pada reaksi terhadap penetapan resiko berdasarkan risk assessment yang telah dilakukan. Risiko tersebut akan ditetapkan apakah akan dilakukan avoidance yaitu menghentikan aktivitas penyebab risiko, reduction yaitu mengambil langkah untuk mengurangi risiko, sharing yaitu menanggung bersama-sama risiko yang terjadi atau acceptance yaitu menerima risiko yag terjadi. (Kurt et al, 2013)

2.3.6 Pengaruh Control Activities terhadap Efektivitas Pemberian Kredit Kegiatan pengendalian (control activities) sebagai implementasi dari kebijakan dan prosedur untuk memastikan perlakuan risiko diterapkan dengan efektif (Kurt et al, 2013). ERM COSO 2004 memiliki enam aspek kegiatan pengedalian perusahaan yakni top-level reviews, direct functional or activity managemet, information processing controls, physical controls, performance indicators involve, segregation of duties involves (Kurt et al, 2013). Efektivitas pemberian kredit melalui analisis pemberian kredit dipengaruhi oleh manajemen sumber daya manusia seperti jumlah tenaga kerja, kualitas karyawan dan perputaran karyawan. Efektivitas pemberian kredit akan dipengaruhi pula oleh

sistem akuntansi sebagai kemampuan dan kecepatan perusahaan memberikan laporan keuangan kepada bank serta kecepatan dan ketepatan penyampaian data pendukung dan fleksibilitas penyediaan laporan yang berguna dalam mendukung pengambilan keputusan pemberian kredit. (Jopie Jusuf, 2014:267-269)

2.3.7 Pengaruh Information And Communication terhadap Efektivitas Pemberian Kredit

Informasi dan komunikasi (information and communication) yang efektif dari semua tingkat dan fungsi perusahaan dalam memenuhi tanggungjawab nya khususnya perbankan seperti penawaran kredit yang dilakukan terhadap target bank berdasarkan analisis singkat sebagai upaya bank untuk melihat kelayakan usaha nasabah memperoleh kredit secara efektif. (Ikatan Bankir Indonesia, 2015:48)

2.3.8 Pengaruh Monitoring terhadap Efektivitas Pemberian Kredit

Pengawasan (monitoring) yakni keseluruhan kegiatan manajemen risiko yang dipantau dan disesuaikan dengan kebutuhan perusahaan melalui proses rutin dan audit. Pengawasan kredit dapat diartikan sebagai fungsi manajemen yang berupaya untuk menjaga dan mengamankan kredit sebagai kekayaan bank dan dapat mengetahui terms of lending sebagai dasar persetujuan kredit tercapai dan efektif. (Ikatan Bankir Indonesia, 2015:124)

2.3.9 Pengaruh Internal Environment, Objective Setting, Event Identification, Risk Assessment, Risk Response, Control Activities, Information and Communication, Monitoring terhadap Efektivitas Pemberian Kredit

Internal environment, objective setting, event identification, risk assessment, risk response, control activities, information and communication, monitoring merupakan delapan komponen manajemen risiko berbasis COSO 2004. Berdasarkan Peraturan Bank Indonesia Nomor 17/12/PBI/2015, bank harus memenuhi kewajiban pemenuhan pemberian kredit pada UMKM sehingga manajemen resiko merupakan prosedur yang dapat digunakan karena memiliki tujuan terhadap kepatuhan dan regulasi yang berlaku (compliance). Manajemen risiko merupakan prosedur yang digunakan untuk mengidentifikasi, mengukur, mematau, dan mengendalian resiko yang timbul dari seluruh kegiatan usaha bank yakni resiko akibat kegagalan debitur dan/atau pihak lain dalam memenuhi kewajiban kepada bank. Industri bisnis seperti perbankan menggunakan manajemen risiko sebagai salah satu survei pengukuran risiko terhadap kondisi calon kreditur serta survei terhadap objek tertanggung ataupun objek pertanggungan (Pardjo Yap, 2017:4). Efektivitas tata kelola manajemen risko akan menentukan keefektifan suatu perusahaan dalammeningkatkan kinerjanya dan mencapai sasaran. (Susilo dan Kaho, 2018:78)

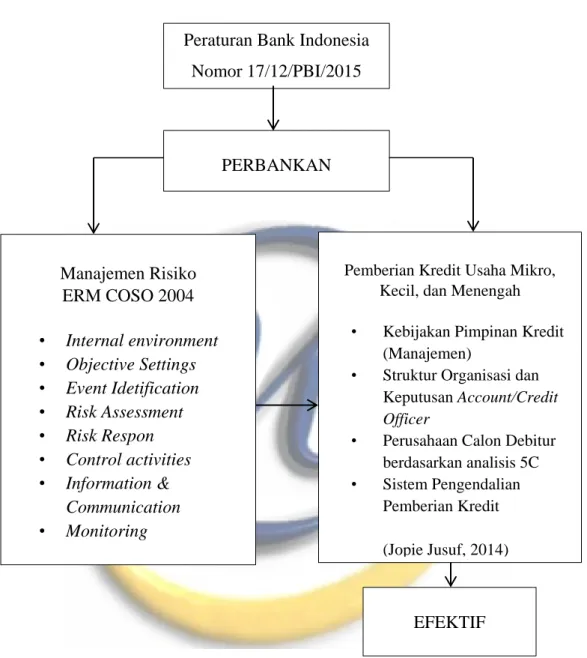

Gambar 2.2 Kerangka Teoritis Peraturan Bank Indonesia

Nomor 17/12/PBI/2015 PERBANKAN Manajemen Risiko ERM COSO 2004 • Internal environment • Objective Settings • Event Idetification • Risk Assessment • Risk Respon • Control activities • Information & Communication • Monitoring

Pemberian Kredit Usaha Mikro, Kecil, dan Menengah • Kebijakan Pimpinan Kredit

(Manajemen)

• Struktur Organisasi dan Keputusan Account/Credit Officer

• Perusahaan Calon Debitur berdasarkan analisis 5C • Sistem Pengendalian

Pemberian Kredit (Jopie Jusuf, 2014)

(X9)

Gambar 2.3

Paradigma Konseptual Penelitian

(X1) Internal Environment (X2) Objective Setting (X3) Event Identification (X4) Risk Assessment (X5) Risk Response (X6) Control Activities (X7) Information & Communication (X8) Monitoring Efektivitas Pemberian Kredit (Y) • Kebijakan PimpinanManajemen • Struktur Organisasi dan Keputusan Account/Credit Officer • Perusahaan Calon debitur berdasarkan analisis 5C • Sistem pengendalian pemberian kredit H1 H2 H3 H4 H5 H6 H7 H8 H9

2.4 Hipotesis Penelitian

Hipotesis merupakan pernyataan tentang dugaan terdapatnya hubungan secara logis antar dua atau lebih variabel penelitian yang diungkapkan dalam bentuk pernyataan yang dapat diuji (Nuryaman dan Christina, 2015:69). Hipotesis pada penelitian yakni:

: Internal environment berpengaruh terhadap efektivitas pemberian kredit.

: Objective setting berpengaruh terhadap efektivitas pemberian kredit.

: Event identification berpengaruh terhadap efektivitas pemberian kredit.

: Risk assessment berpengaruh terhadap efektivitas pemberian kredit.

: Risk response berpengaruh terhadap efektivitas pemberian kredit.

: Control activities berpengaruh terhadap efektivitas pemberian kredit.

: Information and communication berpengaruh terhadap efektivitas pemberian kredit.

: Monitoring berpengaruh terhadap efektivitas pemberian kredit.

: Internal environment, objective setting, event identification, risk assessment, risk response, control activities, information and communication, monitoring berpengaruh secara simultan terhadap efektivitas pemberian kredit.