BAB I PENDAHULUAN

1.1 Latar Belakang Penelitian

Krisis moneter yang melanda Indonesia beberapa tahun lalu berdampak besar pada industri perbankan. Pelaksanaan likuidasi terhadap enam belas bank swasta nasional pada bulan Oktober 1997 menimbulkan krisis kepercayaan masyarakat terhadap industri perbankan nasional. Meskipun pemerintah menjamin keamanan dana yang disimpan nasabah baik di bank pemerintah maupun di bank swasta nasional melalui pengumuman pada tanggal 27 Januari 1998, dampak likuidasi tidak terelakan. Para nasabah terdorong untuk menarik dana mereka secara besar-besaran (rush) dari perbankan nasional karena khawatir dengan adanya kemungkinan pelaksanaan likuidasi lanjutan yang akan membahayakan keamanan dana yang mereka simpan tersebut. Pemerintah berupaya menarik dana masyarakat dengan menaikan suku bunga yang juga bertujuan untuk menekan inflasi dan mendorong apresiasi nilai tukar rupiah. Peningkatan suku bunga ini ternyata malah menimbulkan negative spread yaitu keadaan dimana bank mengalami kesulitan likuiditas karena beban bunga melebihi pendapatnya.

Selama krisis moneter (1997–1998) bank syariah dapat bertahan dan dapat menunjukan kinerja yang relatif lebih baik dibandingkan lembaga perbankan konvensional. Itu dapat dilihat dari relatif lebih rendahnya penyaluran pembiayaan yang bermasalah non performing loan, tahun 2000 sebesar 12,96% dan tahun 2001 sebesar 4,04% pada bank syariah dan tidak terjadinya negative spread dalam kegiatan operasionalnya (Sumber: Bank Indonesia). Dengan filosofi utamanya, kemitraan dan kebersamaan dalam maupun risk, bank syariah terbukti prospektif untuk berkembang di tanah air.

Perkembangan perbankan syariah menunjukan laju yang signifikan. Hal ini ditunjukan dengan terjadinya peningkatan nilai asset perbankan syariah yang telah mencapai Rp 4,78 triliun. Sementara dana pihak ketiga mencapai Rp 3,4 triliun, dengan pembiayaan yang diberikan oleh bank syariah telah mencapai Rp 3,86 triliun. Hal ini menunjukan terjadinya peningkatan untuk jumlah asset

sebesar 18,22%, dana pihak ketiga sebesar 16,66% dan pembiayaan yang disalurkan 17,73% dibandingkan terhadap porsi masing–masing di akhir tahun 2002 (Deputi BI Maulana, Republika 25/6/2003).

Di Indonesia sendiri perbankan syariah sudah ada sejak 1991. Diawali dengan berdirinya Bank Muamalat Indonesia (BMI). Berdirinya BMI ini dengan tujuan mengakomodir berbagai aspirasi dan pendapat di masyarakat terutama masyarakat Islam yang banyak berpendapat bahwa bunga bank itu haram karena termasuk riba dan juga untuk mengambil prinsip kehati-hatian. Apabila dilihat dari segi ekonomi dan nilai bisnis, ini merupakan terobosan besar karena penduduk Indonesia 80% beragama Islam, tentunya ini bisnis yang sangat potensial. Meskipun sebagian orang Islam berpendapat bahwa bunga bank itu bukan riba tetapi faedah, karena bunga yang diberikan atau diambil oleh bank berjumlah kecil jadi tidak akan saling dirugikan atau didzolimi, tetapi tetap saja bagi umat islam berdirinya bank-bank syariah adalah sebuah kemajuan besar. Sejak diberlakukannya Undang-Undang No 10 tahun 1998, sebagai landasan hukum bank syariah, perkembangan bank syariah semakin pesat terlebih setelah didukung UU No 23 tahun 1999 tentang Bank Indonesia (BI), yang menyatakan bahwa BI dapat menerapkan kebijakan moneter berdasarkan prinsip-prinsip syariah.

Sejalan dengan tujuan pembangunan nasional serta kebutuhan masyarakat Indonesia akan jasa perbankan syariah yang memiliki kekhususan dibandingkan

dengan perbankan konvensional, maka telah dibentuk pula Undang-Undang No. 21 tahun 2008 tentang perbankan syariah. UU No. 21 tahun 2008 tentang

perbankan syariah ini menjawab pertanyaan dalam UU No. 10 tahun 1998 yang belum spesifik, disamping PSAK syariah (101-105) yang telah diperbaharui dan berlaku mulai 1 Januari 2008.

Dalam perkembangannya, bank syariah tumbuh pesat di Indonesia. Hal ini ditandai dengan semakin banyaknya bank konvensional yang akhirnya mendirikan unit–unit syariah, ini membuktikan bahwa bank syariah memang mempunyai potensi yang tinggi. Potensi yang tinggi ini juga menunjukkan bahwa minat masyarakat untuk menjadi nasabah bank syariah tinggi. Namun, perbankan

syariah akan semakin tinggi lagi pertumbuhannya apabila masyarakat mempunyai permintaan dan antusias yang tinggi dikarenakan faktor peningkatan pemahaman dan pengetahuan tentang bank syariah, disamping faktor penyebab lainnya.

Kendati secara prinsip bank syariah memiliki beberapa kelebihan, namun dalam realitasnya bank syariah menghadapi beberapa tantangan dan kelemahan yang memerlukan pembenahan. Diantaranya yaitu jaringan operasi yang belum luas, institusi pendukung yang belum lengkap dan efektif, efisiensi operasional bank syariah yang belum optimal dan masih sedikitnya sumber daya manusia yang memiliki keahlian dalam perbankan syariah. Dari sisi konsumen, kelemahan lainnya yakni masih terbatasnya pemahaman masyarakat mengenai kegiatan usaha jasa keuangan perbankan syariah. Keterbatasan ini menyebabkan banyak masyarakat yang memiliki persepsi yang kurang tepat mengenai operasi bank syariah.

Tantangan yang paling berat dari Bank Syariah adalah banyaknya berita yang mengemukakan bahwa bank syariah hanya sekedar perbankan konvensional yang ditambah label syariah. Tantangan lainnya adalah bagaimana menonjolkan ciri khas perbankan syariah, yakni bank yang secara langsung membangun sektor riil dengan prinsip keadilan. Selain itu, dari aspek eksternal, sektor perbankan syariah memilki tantangan dari sisi pemahaman sebagian masyarakat yang masih rendah terhadap operasional bank syariah. Mereka secara sederhana beranggapan bahwa tidak dijalankannya sistem bunga, bank syariah tidak akan memperoleh pendapatan. Konsekuensinya adalah bank syariah akan sulit untuk bertahan.

Penelitian dilakukan oleh Bank Indonesia bekerjasama dengan beberapa lembaga penelitian yang berusaha untuk memetakan potensi pengembangan Bank syariah yang didasarkan pada analisis potensi ekonomi dan pola sikap / preferensi dari perilaku ekonomi dan jasa bank syariah. Selain itu, juga mempelajari karakteristik dan perilaku dari kelompok masyarakat pengguna dan calon pengguna jasa perbankan syariah sebagai dasar penetapan strategi sosialisasi dan pemasaran bagi bank-bank syariah. Penelitian tersebut dilakukan di seluruh Pulau Jawa dengan mengambil sampel di beberapa Kabupaten dan Kotamadya, yang dibagi menjadi tiga wilayah penelitian : Jawa Barat, Jawa Tengah dan DIY, serta Jawa Timur.

Dari penelitian tersebut terungkap bahwa 95% responden berpendapat bahwa sistem perbankan penting dan dibutuhkan dalam mendukung kelancaran transaksi ekonomi. Penelitian tersebut juga mengungkapkan bahwa kesan umum yang ditangkap oleh masyarakat tentang bank syariah adalah (1) Bank Syariah identik dengan bank dengan sistem bagi hasil, (2) Bank Syariah adalah bank yang Islami. Namun berdasarkan survey yang dilakukan di wilayah Jawa Barat 8,1% responden yang menyatakan bahwa Bank Syariah secara ekslusif hanya khusus untuk umat Islam. Selain itu juga terungkap bahwa pengetahuan masyarakat tentang sistem perbankan syariah relatif tinggi. Meskipun demikian pemahaman mengenai keunikan jasa Bank Syariah secara umum masih rendah.

Saat ini sebagian besar dari mereka hanya melihat bahwa nilai tambah Bank Syariah adalah lebih halal dan selamat, lebih menjanjikan untuk kebaikan akhirat, dan juga lebih berorientasi pada menolong antar sesama dibandingkan dengan bank konvensional. Hal tersebut memang benar, namun bank syariah memiliki keuntungan duniawi karena produk-produknya tidak kalah bersaing dengan bank- bank konvensional dan juga bagi hasil yang ditawarkan tidak kalah menguntungkan dibandingkan dengan bunga.

Pemahaman yang rendah terhadap perbankan syariah salah satunya diakibatkan kurang dan masih bersifat parsialnya sosialisasi yang dilakukan terhadap prinsip dan sistem ekonomi syariah. Dengan demikian hal tersebut mempengaruhi persepsi dan sikap masyarakat terhadap bank syariah. Maka tugas penting yang harus dilakukan oleh pengelola bank syariah adalah meningkatkan sosialisasi sistem bank syariah melalui media masa yang aktif, sehingga pengetahuan masyarakat mengenai bank syariah tidak hanya terbatas pada bank yang menggunakan sistem bagi hasil. Cara tersebut merupakan salah satu untuk memberikan pengetahuan mengenai bank syariah, semakin baik pengetahuan tentang bank syariah semakin tinggi kemungkinan untuk mengadopsi bank syariah. Sebagian besar masyarakat yang mengadopsi bank syariah masih dominan dipengaruhi oleh emosi keagamaan belum berdasarkan pada pemahaman rasional yang baik.

Berbagai upaya pun sudah dilakukan baik dari pemerintah maupun dari pihak yang terkait. Berbagai festival yang berbau syariah pun dilakukan demi memperkenalkan perbankan syariah ke mata masyarakat. Seminar, diskusi-diskusi pun tak luput dilakukan. Bahkan, kini sudah ada beberapa lembaga pendidikan yang memasukan kurikulum tentang syariah dalam perkuliahaannya. Selain itu, banyak pula situs-situs di internet khusus mengenai syariah. Bank-bank syariah pun sudah mulai mengiklankan diri di media-media dari media cetak, elektronik hingga online.

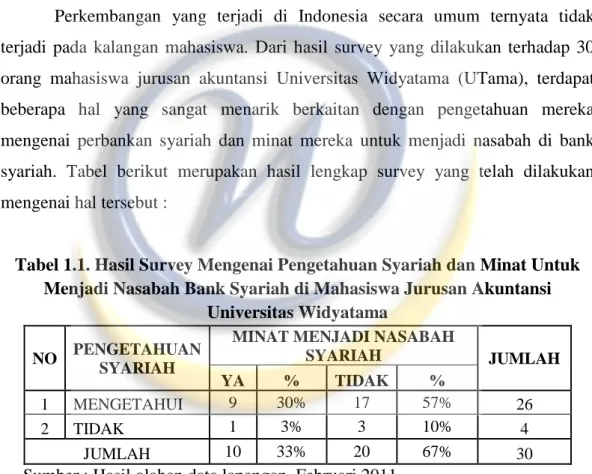

Perkembangan yang terjadi di Indonesia secara umum ternyata tidak terjadi pada kalangan mahasiswa. Dari hasil survey yang dilakukan terhadap 30 orang mahasiswa jurusan akuntansi Universitas Widyatama (UTama), terdapat beberapa hal yang sangat menarik berkaitan dengan pengetahuan mereka mengenai perbankan syariah dan minat mereka untuk menjadi nasabah di bank syariah. Tabel berikut merupakan hasil lengkap survey yang telah dilakukan mengenai hal tersebut :

Tabel 1.1. Hasil Survey Mengenai Pengetahuan Syariah dan Minat Untuk Menjadi Nasabah Bank Syariah di Mahasiswa Jurusan Akuntansi

Universitas Widyatama NO PENGETAHUAN

SYARIAH

MINAT MENJADI NASABAH

SYARIAH JUMLAH

YA % TIDAK %

1 MENGETAHUI 9 30% 17 57% 26

2 TIDAK 1 3% 3 10% 4

JUMLAH 10 33% 20 67% 30

Sumber : Hasil olahan data lapangan, Februari 2011.

Dari tabel di atas, terdapat fenomena yang menarik dimana terdapat 57 persen dari mahasiswa yang menjadi responden yang menjawab mengetahui mengenai perbankan syariah tetapi tidak berminat untuk menjadi nasabah bank syariah. Selain itu, hal yang menarik juga muncul ketika ada 1 orang mahasiswa yang tidak mengetahui mengenai perbankan syariah tetapi berminat untuk menjadi nasabah bank syariah. Kedua hal tersebut sangat menarik untuk dicermati.

Seseorang yang mengetahui mengenai perbankan syariah diharapkan berminat untuk menjadi nasabah bank syariah karena dengan pengetahuan yang dimilikinya mereka bisa menilai dan membandingkan keunggulan jasa yang ditawarkan oleh bank syariah. Namun, ternyata kebalikannya. Mereka mengetahui mengenai bank syariah tetapi tidak berminat untuk menjadi nasabah bank syariah. Begitu pun sebaliknya, ada juga mahasiswa yang tidak mengetahui mengenai perbankan syariah tetapi berminat untuk menjadi nasabah bank syariah.

Penelitian sebelumnya dilakukan oleh Christiani Maria Pramuditha, Universitas Widyatama Bandung (2010) dengan judul penelitian “Pengaruh Pengetahuan Wajib Pajak Orang Pribadi mengenai Undang-undang Pajak Penghasilan terhadap Pelaksanaan Self Assessment System (Studi Survey Kantor Pelayanan Pajak Pratama Bandung Karees)”. Tujuan dari penelitian ini adalah untuk memperoleh bukti empiris mengenai besarnya tingkat pengaruh pengetahuan Wajib Pajak Orang Pribadi mengenai Undang-undang Pajak Penghasilan terhadap pelaksanaan Self Assessment System oleh Wajib Pajak Orang Pribadi di lingkungan Kantor Pelayanan Pajak Pratama Bandung Karees.

Berdasarkan hasil perhitungan statistik yaitu analisis koefisien korelasi rank spearman diperoleh rs sebesar 0,838 yang artinya hubungan yang sangat kuat searah antara variabel X terhadap Y, yang termasuk kategori 0,80-1,000. Dengan koefisien determinasi sebesar 70,22% tersebut dapat disimpulkan bahwa pengaruh pengaruh variabel X terhadap Y sebesar 70,22%, sedangkan sisanya 29,78% di pengaruhi oleh variabel-variabel lain yang tidak diikutsertakan dalam penelitian. Dengan koefisien korelasi sebesar 0,838 dan koefisien determinasi sebesar 70,22% menunjukkan bahwa pengaruh pengetahuan Wajib Pajak Orang Pribadi mengenai Undang-undang Pajak Penghasilan terhadap pelaksanaan Self Assessment System adalah positif.Dalam uji hipotesis diketahui t hitung > t tabel (15,34 > 1,663), dengan demikian Ho ditolak dan Ha diterima artinya pengetahuan Wajib Pajak Orang Pribadi mengenai Undang-undang Pajak Penghasilan mempunyai pengaruh yang signifikan terhadap pelaksanaan Self Assessment System. Hal ini menunjukan bahwa hipotesis pada bab I Pengetahuan Wajib Pajak Orang Pribadi mengenai Undang-undang Pajak Penghasilan memiliki

pengaruh yang signifikan terhadap pelaksanan Self Assessment System dapat diterima.

Berdasarkan pembahasan di atas, peneliti selanjutnya akan melakukan penelitian dengan judul: “Pengaruh Pengetahuan Mahasiswa Jurusan Akuntansi Mengenai Perbankan Syariah Terhadap Minat Menjadi Nasabah Bank Syariah”.

1.2 Identifikasi Masalah

Berdasarkan latar belakang penelitian yang telah diuraikan diatas, maka pokok permasalahan yang akan dibahas adalah:

1. Bagaimana pengetahuan mahasiswa jurusan akuntansi Universitas Widyatama mengenai perbankan syariah.

2. Bagaimana minat mahasiswa jurusan akuntansi Universitas Widyatama untuk menjadi nasabah bank syariah.

3. Seberapa besar pengaruh pengetahuan mahasiswa jurusan akuntansi Universitas Widyatama mengenai perbankan syariah terhadap minat menjadi nasabah bank syariah.

1.3 Maksud dan Tujuan Penelitian

Penelitian ini dimaksudkan untuk menganalisis pengaruh pengetahuan mahasiswa jurusan akuntansi Universitas Widyatama mengenai perbankan syariah terhadap minat menjadi nasabah bank syariah. Sesuai dengan latar belakang penelitian dan pengidentifikasian masalah di atas, maka penelitian ini bertujuan untuk:

1. Mengetahui pengetahuan mahasiswa jurusan akuntansi Universitas Widyatama mengenai perbankan syariah.

2. Mengetahui minat mahasiswa jurusan akuntansi Universitas Widyatama untuk menjadi nasabah bank syariah.

3. Mengetahui besarnya pengaruh pengetahuan mahasiswa jurusan akuntansi Universitas Widyatama mengenai perbankan syariah terhadap minat menjadi nasabah bank syariah.

1.4 Kegunaan Penelitian

Kegunaan yang diperoleh dari hasil penelitian ini adalah: 1. Bagi Peneliti

Hasil penelitian ini diharapkan dapat mengembangkan wawasan dan memberikan gambaran secara nyata mengenai perbankan syariah dan minat mahasiswa untuk menjadi nasabah Bank Syariah.

2. Bagi Bank Syariah

Hasil penelitian ini diharapkan dapat menjadi pertimbangan mengenai bagaimana tindak lanjut dari fenomena pengetahuan mengenai perbankan syariah di kalangan mahasiswa terkait dengan minat mereka untuk menjadi nasabah bank syariah.

3. Masyarakat Umum

Hasil penelitian ini diharapkan dapat memberikan wawasan dan pengetahuan mengenai perbankan syariah berkaitan dengan minat untuk menjadi nasabah bank syariah.

4. Bagi Peneliti selanjutnya

Hasil penelitian ini diharapkan dapat menjadi dasar untuk penelitian selanjutnya yang lebih spesifik mengenai hal-hal yang berkaitan.

1.5 Kerangka Pemikiran

Perkembangan perbankan syariah di masyarakat semakin pesat. Salah satu indikasinya adalah semakin banyaknya bank-bank syariah dan masyarakat yang menjadi nasabah dari bank syariah tersebut. Fenomena ini tentunya menjadi ketertarikan tersendiri yang harus juga dipahami oleh dunia pendidikan khususnya perguruan tinggi sebagai penghasil sumber daya manusia agar mahasiswa-mahasiswa yang dihasilkan juga memahami kondisi terbaru dari trend yang ada.

Universitas Widyatama (UTama) sebagai salah satu universitas swasta terkemuka di Jawa Barat dan Indonesia tentunya juga merasa bahwa perkembangan perbankan syariah merupakan fenomena yang juga harus dipahami oleh mahasiswa. Tentunya untuk memfasilitasi perkembangan tersebut maka UTama juga memberikan wawasan dan pengetahuan mengenai perbankan syariah

kepada mahasiswanya khususnya pada mahasiswa Program Studi Akuntansi. Hal ini dituangkan dalam bentuk mata kuliah tertentu yaitu Topik Khusus Dalam Akuntansi. Dalam Mata Kuliah Topik Khusus tersebut, setiap perkembangan terbaru yang ada dicoba untuk diberikan kepada mahasiswa Akuntansi agar mereka memahami perkembang-perkembangan terakhir dari dunia akuntansi.

Mata kuliah ini merupakan mata kuliah pilihan yang dapat diambil oleh mahasiswa Akuntansi Universitas Widyatama mulai semester Ganjil tahun akademik 2007-2008. Tujuan dari diberikannya Perbankan Syariah dan mata kuliah Topik Khusus dalam Akuntansi adalah untuk memberikan pengetahuan mengenai perbankan syariah agar mahasiswa dapat memahami jenis-jenis dan produk-produk perbankan syariah serta hal-hal yang berkaitan dengan perbankan syariah tersebut. Selain itu, tujuan dari diberikannya topik tersebut adalah agar mahasiswa widyatama mampu bersaing dengan lingkungan luar dan juga sebagai bentuk pememenuhan kebutuhan pasar.

Pengertian pengetahuan menurut Notoatmodjo (2003: 54) adalah:

“Pengetahuan adalah hasil dari tahu dan terjadi setelah orang melakukan penginderaan terhadap objek tertentu. Penginderaan terjadi melalui panca indera manusia yaitu indera penglihatan, pendengaran, penciuman, rasa dan raba. Sebagian besar pengetahuan manusia diperoleh melalui mata dan telinga”

Sedangkan menurut Taufik (2007: 76) adalah:

“Pengetahuan merupakan penginderaan manusia, atau hasil tahu seseorang terhadap objek melalui indera yang dimilikinya (mata, hidung, telinga, dan lain sebagainya)”

Kemampuan pengetahuan (knowledge) merupakan hasil dari tahu melalui penginderaan terhadap suatu obyek tertentu dan sangat penting terhadap terbentuknya tindakan seseorang. Untuk meningkatkan perubahan pengertian dan pengetahuan atau keterampilan dapat dilakukan melalui pelatihan. Pengetahuan diperoleh dari proses belajar, yang dapat membentuk keyakinan tertentu sehingga seseorang berperilaku berdasarkan keyakinannya yang diperoleh melalui media elektronik, media massa dan lain-lain. Dalam penelitian ini yang nmejadi objek pengetahuan adalah mata kuliah Topik Khusus mengenai Perbankan Syariah.

Pengetahuan konsumen tentang informasi perbankan syariah akan memberi dampak terhadap perilaku konsumen. Perusahaan yang ingin berhasil memasarkan produknya harus juga memperhatikan perilaku konsumennya. Menurut Setiadi (2003;2) :

“Perilaku Konsumen adalah merupakan proses pengambilan keputusan dan aktivitas masing-masing individu yang dilakukan dalam rangka evaluasi, mendapatkan, penggunaan, atau mengatur barang-barang dan jasa”

Perilaku konsumen meliputi aktivitas bagaimana individu, kelompok, dan organisasi memilih, membeli, memakai, dan membuang barang, jasa, gagasan atau pengalaman dalam rangka memuaskan kebutuhan dan hasrat mereka, jadi perilaku konsumen merupakan rangkaian keputusan-keputusan yang diambil konsumen terhadap suatu produk.

Dalam membahas proses keputusan pembelian, Kotler (2003; 633) membahas model hierarki tanggapan seperti terlihat pada gambar berikut:

Gambar 1.1

Model Hierarki Tanggapan Tahap Model AIDA Model

Hierarki pengaruh Model Adopsi-Inovasi Model komunikasi Tahap Kognitif Perhatian Kesadaran Pengetahuan Kesadaran Pemaparan Penerimaan Tanggapan kognitif Tahap afektif atau perasaan Minat Keinginan Menyukai Kesukaan Keyakinan Minat Penilaian Sikap Kerugian Tahap Konatif atau perilaku

Tindakan Pembelian Percobaan

Adaptasi

Dalam prakteknya, hanya sedikit pesan yang mampu membawa konsumen melakukan semua tahap, dari tahap kesadaran sampai tahap pembelian. Tetapi kerangka AIDA tersebut mengusulkan mutu yang diharapkan dari pertama kalinya konsumen melihat sampai terjadinya pembelian. Model AIDA itu sendiri Strong (2003; 633) terdiri atas empat variabel, yaitu:

1. Mendapat perhatian (Attention) adalah bagaimana caranya produk tersebut dapat menarik perhatian calon konsumen seperti tingkat kepekaan dan pengetahuan terhadap produk.

2. Mempertahankan minat (Interest) dimana harus menyatakan manfaat produk, mutu produk, dan atribut-atribut lainnya yang ingin disampaikan oleh perusahaan, sehingga menimbulkan adanya rasa ingin tahu terhadap produk tersebut.

3. Menimbulkan keinginan (Desire) dimana dengan brand image tersebut dapat membangkitkan keinginan calon konsumen untuk mencoba dan ingin memiliki.

4. Memperoleh perlakuan (Action) yang pada akhirnya mendorong calon konsumen untuk membeli produk tersebut.

Dalam usaha menarik atau menumbuhkan minat beli konsumen, pemasar harus terlebih dahulu memahami bagaimana konsumen mengambil keputusan, dimana minat akan timbul setelah adanya pengetahuan konsumen tentang suatu produk. Minat beli konsumen akan timbul dengan sendirinya, jika konsumen sudah merasa tertarik atau memberikan respon yang positif terhadap apa yang ditawarkan oleh perusahaan.

Menurut McCarthy (2002;298) pengertian minat beli adalah:

“Minat beli merupakan dorongan yang timbul dalam diri seseorang untuk membeli barang dan jasa dalam rangka pemenuhan kebutuhannya”

Minat beli merupakan pernyataan mental dari dari konsumen yang merefleksikan rencana pembelian sejumlah produk dengan merek tertentu. Hal ini sangat diperlukan oleh para pemesar untuk mengetahui minat beli konsumen

terhadap suatu produk, baik para pemasar maupun ahli ekonomi menggunakan variabel minat untuk memprediksi perilaku konsumen dimasa yang akan datang.

Menurut Solihin (2008;92), beberapa faktor yang mempengaruhi minat beli antara lain:

1. Karena product features: Dalam hal ini konsumen tertarik kepada suatu produk karena penampakannya menarik, misal : mobil mewah menarik minat karena desain produknya yang superior

2. Karena product benefits: Dalam hal ini konsumen tertarik kepada suatu produk karena manfaat yang diberikan oleh produk tersebut, misal: konsumen tertarik terhadap kartu kredit karena memudahkan kegiatan berbelanja dan meningkatkan gengsi

3. Karena informasi mengenai produk yang sampai kepada konsumen dari kelompok rujukan, influencer.

Namun, minat yang kuat dari seorang konsumen tentu saja tidak muncul begitu saja. Kemunculan terjadi setelah melewati beberapa tahap, misalnya bagaimana konsumen melewati tahap perhatian lalu berlanjut ke tahap minat. Lebih jauh lagi bahwa konsumen tersebut bisa menuju ke tahap kehendak. Ketika sudah mencapai tahap ini, setidaknya calon konsumen sudah mempunyai keinginan yang kuat untuk menikmati jasa perbankan syariah tersebut namun belum menemukan waktu dan kesempatan yang tepat. Untuk bisa mencapai ke dalam tahapan-tahapan tersebut, maka diperlukan berbagai upaya dari bank syariah agar masyarakat setidaknya mengetahui mengenai perbankan syariah itu sendiri.

Model kerangka pemikiran teoritis yang dibangun dapat dilihat pada gambar 1.2, yang menjelaskan kerangka pemikiran teoritis yang menggambarkan pengaruh pengetahuan terhadap minat.

Gambar 1.2 Bagan Kerangka Pemikiran

Berdasarkan kerangka pemikiran dan model penelitian di atas, maka penulis mengajukan hipotesis: ”Pengetahuan mahasiswa mengenai Perbankan Syariah berpengaruh terhadap minat mahasiswa menjadi nasabah Bank Syariah”.

1.6 Metodologi Penelitian

Metode yang digunakan penulis dalam penelitian ini adalah metode deskriptif verifikatif dengan menggunakan pendekatan survei dimana suatu prosedur penelitian yang dilakukan dengan cara mengumpulkan, menyusun, menganalisa dan menginterpretasikan data sehingga dapat memberikan gambaran keadaan yang terjadi secara nyata untuk kemudian ditarik kesimpulan yang dapat dijadikan dasar untuk memberikan saran. Sementara itu, metode verifikatif digunakan untuk meneliti pengaruh pengetahuan mahasiswa mengenai perbakan syariah terhadap minat mereka untuk menjadi nasabah bank syariah.

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah: 1. Penelitian Lapangan (Field Research)

Yaitu penelitian untuk mendapatkan data primer dengan mengadakan peninjauan langsung terhadap perusahaan yang dipilih menjadi objek penelitian dengan maksud untuk mendapatkan data yang berhubungan dengan hal yang akan diteliti agar lebih meyakinkan dan lebih akurat.

Variabel Independen Pengetahuan Mahasiswa mengenai Perbankan Syariah:

a. Pengetahuan atribut produk b. Pengetahuan manfaat c. Pengetahuan kepuasan yang

dirasakan

Variabel Dependen Minat menjadi nasabah perbankan

2. Pendekatan Kepustakaan (Library Research)

Yaitu penelitian sebagai usaha memperoleh keterangan dan data dengan membaca dan mempelajari bahan-bahan teoritis dan buku-buku literatur dan catatan-catatan kuliah serta sumber-sumber lainnya yang berhubungan dengan masalah yang diteliti, agar diperoleh suatu pemahaman yang mendalam serta menunjang proses pembahasan mengenai masalah yang diidentifikasi.

1.7 Lokasi dan Waktu Penelitian

Adapun lokasi penelitian dilakukan kepada mahasiswa yang sudah menempuh mata kuliah topik khusus dalam akuntansi di Universitas Widyatama. Sedangkan waktu penelitian (penyebaran dan pengumpulan kuesioner) berlangsung pada bulan Februari 2011 sampai dengan Maret 2011.