Davčne utaje in davčna morala : diplomsko delo

Bebas

69

0

0

Teks penuh

(2) 2. PREDGOVOR Za uvod v sledečo diplomsko nalogo, bomo uporabili naslednjo misel: »Državi kar je njenega, vendar niti tolarja več!« Z vidika države, bi bilo takšno mišljenje njenih davkoplačevalcev zanjo pravi blagoslov. Žal pa temu ni tako. V sedanjem razvitem tržnem gospodarstvu so postali tudi davkoplačevalci pri plačevanju svojih davčnih obveznosti vedno bolj preračunljivi in iznajdljivi. Dandanes lahko država na račun te iznajdljivosti ostane brez dobršnega dela »tolarjev«, če ni tudi sama preračunljiva. Na tam mestu se lahko navežemo na temo diplomske naloge, in sicer, davčne utaje, kot dejanja davkoplačevalcev, s katerimi prikrajšajo državo za njene davčne prihodke. Vendar pa se ne bomo posvetili samo utajam, ampak si bomo pogledali tudi davčno moralo davkoplačevalcev, kot eno izmed protiuteži, s katerimi je mogoče delno vplivati na davčne zavezance. Pri tem je treba opozoriti, da se davčna morala ne nanaša samo na davkoplačevalce ampak tudi na davčni organ, računovodske strokovnjake, davčne svetovalce in še koga. Diplomsko delo je razdeljeno na dva tematska sklopa, ki sta medsebojno povezana. Prvi sklop je namenjen davčnim utajam. V poglavju o davčnem utajevanju so opredeljeni načini in različni vidiki davčnih utaj, njihov potek, motivi in njihove posledice za gospodarstvo. Predstavljena je siva ekonomija kot ena izmed najbolj razširjenih oblik davčnih utaj, tako pri nas kot tudi v svetu. V nadaljevanju so podane ocene obsega davčnega utajevanja v Sloveniji ter ukrepi s katerimi bi lahko vplivali na njihovo zmanjševanje. V posebnem poglavju so predstavljeni razlogi, ki vplivajo na odpor do plačevanja davkov in dejavniki s katerimi lahko preprečimo utajevanje. V drugem sklopu je predstavljena davčna morala kot motivacijsko gonilo na osnovi katerega se, med drugimi, odločajo davkoplačevalci takrat, kadar tehtajo med davčno utajo ali proti njej. V poglavjih so definirani različni pojmi, ki jih povezujemo z moralo kot sta davčna mentaliteta, etika in finančna psihologija, kot veda iz katere izhajajo spoznanja o davčni morali. V nadaljnjih poglavjih so predstavljeni različni dejavniki, ki oblikujejo davčno moralo. Na kratko smo se dotaknili tudi davčne morale drugih davčnih udeležencev (davčnega organa, sodišč, itd.). Tudi na temo davčne morale so na koncu poglavja predstavljene razmere v Sloveniji. Pri tem smo poskušali prikazati, kolikšna in kakšna je, če sploh obstaja, davčna morala Slovencev. Pri tem je potrebno opozoriti, da posebej za področje Slovenije, glede davčne morale, ni bilo zaslediti posebnih raziskav ali analiz, zato gre tako zgolj za opisno oceno in poizkus prikaza podatkov, ki so bili na voljo. Podobno velja omeniti tudi za prikaz podatkov o davčnem utajevanju, saj konkretnih raziskav tudi na tem področju ni bilo mogoče najti (vsaj ne za obdobje po letu 2000). Dotaknili pa smo se tudi možnih ukrepov s katerimi bi lahko izboljšali davčno moralo..

(3) 3. KAZALO 1. UVOD ....................................................................................................................................... 5 1.1 Opredelitev področja in opis problema............................................................................. 5 1.2 Namen, cilji in osnovne trditve......................................................................................... 5 1.2.1 Namen ...................................................................................................................... 5 1.2.2 Cilji........................................................................................................................... 5 1.3 Predpostavke in omejitve raziskave.................................................................................. 6 1.4 Predvidene metode raziskovanja....................................................................................... 6. 2. DAVČNO UTAJEVANJE ...................................................................................................... 7 2.1 Davek ................................................................................................................................ 7 2.2 Opredelitev davčne utaje .................................................................................................. 8 2.2.1 Pravna opredelitev.................................................................................................... 8 2.2.2 Ekonomska opredelitev............................................................................................ 9 2.2.3 Vsebinska opredelitev .............................................................................................. 9 2.3 Oblike in načini davčnih utaj .......................................................................................... 10 2.4 Siva ekonomija ............................................................................................................... 12 2.5 Motivi in posledice davčnega utajevanja........................................................................ 16 2.5.1 Davčni dolg ............................................................................................................ 17 2.6 Davčne utaje v Sloveniji ................................................................................................. 19 2.6.1 Davčne utaje v obdobju od leta 1991 do leta 1997 ................................................ 19 2.6.2 Davčne utaje v obdobju od leta 1997 do leta 2005 ................................................ 22 2.6.3 Ukrepi, s katerimi bi lahko zmanjšali davčno utajevanje....................................... 27. 3. ODPOR DO PLAČEVANJA DAVKOV ............................................................................. 30 3.1 Razlogi, ki vplivajo na odpor do plačevanja davčnih obveznosti................................... 30 3.1.1 Višina davčne obremenitve .................................................................................... 30 3.1.2 Pravična porazdelitev davčne obremenitve............................................................ 31 3.1.3 Socialne norme....................................................................................................... 32 3.1.4 Osebna usmerjenost ............................................................................................... 32 3.1.5 Poraba sredstev, zbranih z obdavčenjem................................................................ 33 3.1.6 Davčna morala ....................................................................................................... 34 3.1.7 Sprememba načina obdavčevanja .......................................................................... 35 3.1.8 Poostritev davčnega nadzora.................................................................................. 35 3.1.9 Struktura narodnega gospodarstva in davčnega sistema ........................................ 36 3.2 Dejavniki, s katerimi lahko preprečimo utajevanje davkov............................................ 36 3.2.1 Manjkajoče možnosti za davčno utajevanje........................................................... 36 3.2.2 (Ne)dojemanje priložnosti...................................................................................... 36 3.2.3 Davčni nadzor ........................................................................................................ 36 3.2.4 Dojeto tveganje kaznovanja ................................................................................... 37 3.2.5 Socialna kontrola.................................................................................................... 37 3.2.6 Osebni odnos do davčne utaje................................................................................ 37. 4. DAVČNA MORALA IN DAVČNA MENTALITETA ...................................................... 38 4.1 Finančna psihologija ...................................................................................................... 38 4.2 Davčna mentaliteta ......................................................................................................... 38 4.3 Davčna morala ................................................................................................................ 40 4.3.1 Morala ali etika?..................................................................................................... 40 4.3.2 Davčna morala preostalih davčnih udeležencev .................................................... 42 4.3.3 Etika davčnega organa ........................................................................................... 44 4.3.4 Etika računovodskih strokovnjakov pri davčnem delovanju ................................. 44.

(4) 4. 4.3.5 Etični vidiki davčnih svetovalcev........................................................................... 44 4.3.6 Davčna etika in upravno sodišče ............................................................................ 44 4.3.7 Kaj oblikuje davčno moralo? ................................................................................. 45 4.3.7.1 Starost, spol in zakonski stan ............................................................................. 45 4.3.7.2 Izobrazba, poklic in dohodek............................................................................. 46 4.3.7.3 Religioznost ....................................................................................................... 47 4.3.7.4 Pripadnost domovini .......................................................................................... 48 4.3.7.5 Zakonska ureditev.............................................................................................. 49 4.3.7.6 Sankcioniranje utajevanja in davčna administracija .......................................... 50 4.3.7.7 Državni aparat, davčni sistem in davčna obremenitev....................................... 51 4.3.7.8 Ravnanja drugih davčnih zavezancev glede davčnega utajevanja in posameznikova nagnjenost k tveganju............................................................... 52 4.3.7.9 Zaupanje v institucije......................................................................................... 52 4.3.7.10 Čustva ................................................................................................................ 54 4.4 Davčna morala v Sloveniji.............................................................................................. 55 4.5 Davčna morala v evropskih državah............................................................................... 58 4.5.1 Kako izboljšati davčno moralo? ............................................................................. 60 5. SKLEP .................................................................................................................................... 61. 6. POVZETEK ........................................................................................................................... 63. 7. SEZNAM LITERATURE..................................................................................................... 64. 8. SEZNAM VIROV.................................................................................................................. 66. SEZNAM TABEL IN SLIK .......................................................................................................... 68 PRILOGE ....................................................................................................................................... 69.

(5) 5. 1. UVOD. 1.1. Opredelitev področja in opis problema. V diplomski nalogi se bomo ukvarjali s problemom »davčnih utaj«. Utajevanje je prisotno v vseh družbah, v vseh družbenih razmerah, poklicih, panogah in tudi v vseh ekonomskih sistemih. Slovenija pri tem ni nobena izjema. Načinov zmanjšanja davčnega bremena je veliko. Nekateri so zakoniti, drugi ne, obstajajo pa tudi takšni katere je težko umestiti v eno izmed omenjenih kategorij. Vendar pa namerno utajevanje davkov prinaša s sabo vrsto negativnih posledic za vse davkoplačevalce. V nadaljevanju diplomske naloge se bomo posvetili pojmu »davčne morale« davkoplačevalcev in davčnih uslužbencev. Davčna morala kaže odnos davčnega zavezanca do davčnega prestopka. Dobro davčno moralo ima tisti, ki enako obsoja tako uspelo kot neuspelo davčno utajo. Slabo davčno moralo pa ima tisti, ki občuduje davčnega zavezanca, ki uspešno utajuje davke in si zanj želi blago kazen. 1.2 1.2.1. Namen, cilji in osnovne trditve Namen. Namen diplomskega dela je predstaviti razmerje med davčnimi utajami in moralo davkoplačevalcev. Diplomska naloga je tako sestavljena iz dveh tematskih sklopov. V prvem so predstavljene davčne utaje, njihove pojavne oblike, vzroki in posledice. V drugem delu pa predstavljamo pojem davčne morale, ki daje odgovor na vprašanje zakaj davkoplačevalci plačujejo oziroma ne plačujejo davkov. 1.2.2. Cilji. V diplomski nalogi bomo poskušali dokazati povezanost in vpliv davčne morale davčnih zavezancev na njihovo izpolnjevanje davčnih obveznosti. Kako davkoplačevalci reagirajo na izpolnjevanje te obveznosti je odvisno od odnosa davčnih oblasti do davkoplačevalcev, davčnega sistema ter razumevanja davčne zakonodaje. Tako bomo poskusili prikazati, da vpliv države oziroma njenih davčnih organov na ravnanje davkoplačevalcev ni zanemarljiv. Pri proučevanju zadane teme diplomske naloge, pa se ne bomo ustavili samo pri davčnih zavezancih, temveč bomo pogledali tudi ravnanja davčnih organov. Analizirali bomo tudi njihovo moralo, katera etično-poslovna načela morajo izpolnjevati in katera njihova dejanja so dopustna oziroma nedopustna. Cilj diplomske naloge je tako s teoretičnega vidika predstaviti pojem »davčne utaje« in »davčne morale«, sistematično predstaviti njune vzroke, pojavne oblike, dejavnike in posledice, ki jih imata na določen gospodarski prostor ter dokazati njuno medsebojno povezanost in soodvisnost. Ob vsem tem pa podane ugotovitve tudi pospremiti z empiričnimi podatki..

(6) 6. 1.3. Predpostavke in omejitve raziskave. Obseg raziskovanja je omejen predvsem na območje Slovenije, ker pa v iskanju potrebne literature ni bilo zasledenih veliko analiz in raziskav davčne morale v Sloveniji, se bomo naslonili na podatke in vire, ki izhajajo iz analiz, ki so jih opravili v tujini. V diplomski nalogi, na področju davčnih utaj, ne bomo podrobneje preučevali davčnega postopka in sankcioniranja davčnih utaj, temveč bomo zgolj nakazali osnovne smernice, ki jih določa na tem področju slovenska zakonodaja. Omenjenih postopkov se bomo dotaknili ravno toliko, da nam bodo omogočili potegniti vzporednice z davčno moralo davčnih udeležencev. 1.4. Predvidene metode raziskovanja. Diplomska naloga temelji na teoretični statični ekonomski analizi, v okviru makroekonomske raziskave, odnosa davčnih zavezancev do izpolnjevanja davčnih obveznosti. Pri raziskovanju je uporabljen deskriptivni pristop v okviru katerega so uporabljene naslednje metode, in sicer: metoda deskripcije, metoda klasifikacije, zgodovinska metoda ter metoda kompilacije. Pri pridobivanju podatkov so bile uporabljene domače in tuje monografske in serijske strokovne publikacije, dnevni časopisi in revije, razni statistični letopisi, poročila o delu različnih ustanov, uradni list ter elektronski mediji (internet) in podobno..

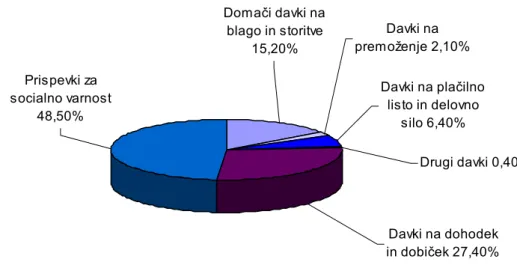

(7) 7. 2 2.1. DAVČNO UTAJEVANJE Davek. Čokelc (1998, 271-272) opredeljuje davke kot denarno dajatev fizičnih in pravnih oseb. Gre za prisililo dajatev, kar pomeni, da jo morajo z zakonom določeni subjekti plačati. Davke lahko opredelimo ožje ali širše. Ožje pojmovanje zajema samo davke (dohodnina, davek na dodano vrednost, davek od dobička pravnih oseb in druge), širša opredelitev pa poleg davkov zajema še prispevke za socialno varnost, carine in druge dajatve, ki jih predpisujejo lokalni organi. Kot navaja Ilc (2003) so davki in druge javne dajatve vir dohodkov države in proračunska sredstva. SLIKA 1:. STRUKTURA DAVČNIH PRIHODKOV V SLOVENIJI LETA 2004 Doma či davki na blago in storitve 15,20%. Davki na premoženje 2,10%. Prispevki za socialno varnost 48,50%. Davki na plačilno listo in delovno silo 6,40% Drugi davki 0,40%. Davki na dohodek in dobiček 27,40%. Vir:. Poročila o delu Davčne uprave Republike Slovenije (DURS) 2005.. Pri vseh davčnih zavezancih je, ne glede na njihov materialni položaj, prisoten odpor do plačevanja davkov, saj predstavljajo dajatev brez neposredne protivrednosti. Tako je za davek značilna prisilnost nepovratnosti in odsotnost neposredne protivrednosti. Zato je razumljiv negativen odnos davčnih zavezancev do plačevanja davčnih obveznosti (Čokelc 1998, 271-272). TABELA 1:. DAVČNI PRIHODKI V SLOVENIJI IN DRUŽBENEMU PROIZVODU (BDP). NJIHOV DELEŽ V BRUTO. Leto Davčni prihodki (v mio SIT) Delež davčnih prihodkov v BDP (%) 2000 1.236.769 29% 2001 1.371.339 29% 2002 1.551.975 29% 2003 1.627.558 28% 2004 1.948.119 31% Vir: Poročilo o delu DURS 2001-2005 in lastni izračuni.. Tabela 1 prikazuje zneske davčnih prihodkov v Sloveniji, ki jih je v obdobju 2000-2004, pobrala DURS. Povprečen delež davčnih prihodkov v BDP-ju je v tem obdobju znašal 29 %..

(8) 8. 2.2. Opredelitev davčne utaje. Neplačevanje davkov ima dva vidika. Prva oblika je zakonsko dovoljeno neplačevanje davkov in pomeni izrabo vseh zakonsko dovoljenih možnosti za zmanjšanje davčne osnove. Obstajajo različne možnosti zakonsko dovoljenega zmanjševanja davčnih obveznosti, in sicer (Čokelc 1998, 272): • izraba davčnih olajšav, • nenatančne in necelovite določbe zakonskih predpisov. V mnogih državah davčni svetovalci svojim strankam svetujejo o možnostih zmanjšanja davčne osnove. Na podlagi delovanja davčnih svetovalcev, ki ugotavljajo pomanjkljivosti davčnih predpisov (davčne praznine ali vrzeli), poskuša država te pomanjkljivosti odpraviti s spremembo zakonov. Hkrati pa mnoge države uvajajo načelo avtonomije davčnega prava. To načelo omogoča davčnemu organu, da splošno določbo davčne obveznosti zamenja s svojo definicijo oziroma razlago, kar lahko povzroči kolizijo z zakonom, • neposredno zmanjšanje davčne obveznosti s spremembo dejavnosti, kraja prebivanja oziroma sedeža davčnega zavezanca ali s posrednim zmanjšanjem davčne obveznosti, ko ne uporablja več proizvodov z visoko davčno stopnjo ali jih zamenja za take z nižjo davčno stopnjo, • sprememba statusa davčnega zavezanca, kot so ločitev, poroka, pripojitev družb, sprememba pravne oblike in drugo. Druga oblika je zakonsko nedovoljeno neplačevanje davkov (davčna utaja), pri tem gre za neustrezno posredovanje podatkov, po katerih bi se odmerila prava višina davkov. Kot primer davnih utaj lahko navedemo naslednje primere: • dvojno vodenje poslovnih knjig (prve so predložene davčnim organom, druge pa vodijo za evidentiranje dejanskih prometov), • prometi, ki so ustvarjeni med dvema strankama s protiuslugo (popravilo avta za izdelavo električne inštalacije), ki v poslovnih knjigah niso evidentirani, • siva ekonomija, pri kateri plačujemo z gotovino (le-ta se ne evidentira v poslovnih knjigah in dohodninski napovedi) (Čokelc 1998, 272-273). Davčne utaje lahko opredelimo tudi s pravnega, ekonomskega in vsebinskega vidika. 2.2.1. Pravna opredelitev. S pravnega vidika lahko dejanja davčnega zavezanca, ki jih počne, da bi zmanjšal davčno obveznost, razdelimo v tri skupine (Čokelc 2001c, 225): - izognitev davku: to razumemo kot vse zakonsko dovoljene poskuse davčnega zavezanca za zmanjšanje davčne obveznosti, - zaobidenje davka: je zakonsko dopustno dejanje. Ni davčno kaznivo, vendar nasprotuje smislu davčnih zakonov. Če davčni organ dokaže zaobidenje davka, je lahko zavezanec obdavčen, kot da tega ne bi bilo. Plačati mora zaobiden davek, ne pa tudi kazni, - utaja davka..

(9) 9. S pravnega vidika je davčna utaja opredeljena kot dejanje davčnega zavezanca, če: - davčnim ali drugim organom posreduje nepravilne ali nepopolne podatke, ki so zanje pomembni, - davčne organe ne obvesti o davčno pomembnih zadevah, - protizakonito uporablja davčne označbe ali žige in zase ali koga drugega pridobi neupravičene davčne ugodnosti (ibid., 225). Tako lahko o davčni utaji govorimo takrat, kadar se davčni zavezanec na osnovi napačnih ali opuščenih navedb popolnoma ali delno izogne davčni obveznosti, oziroma ga davčni organ kasneje z odločbo pozove k plačilu davka. Storjena je bila namerno in davčna obveznost je nedvoumno opredeljena (ibid., 225). 2.2.2. Ekonomska opredelitev. Z ekonomskega vidika lahko davčno utajo opredelimo kot (ibid., 225): »Dejanje, ki je po mnenju davčnega zavezanca, primerno za zmanjšanje njegove davčne obveznosti. Ko se zanjo odloči, pričakuje, da bo moral z veliko verjetnostjo plačati davek in da bo kaznovan, če tega ne bo storil.« Davčni zavezanec davčno utajo opredeljuje torej s pričakovanim plačilom in kaznovanjem (ibid., 225). 2.2.3. Vsebinska opredelitev. Pri opredelitvi davčne utaje moramo upoštevati tudi finančni in socialno-psihološki vidik. Davčno utajo je potrebno obravnavati po družbenih in pravnih normah kot individualno in namerno obnašanje. Upoštevati je torej treba individualno motivacijo in družbene vplive. Z vsebinskega vidika lahko davčno utajo opredelimo kot (ibid., 226): »Zavestno opravljeno kaznivo dejanje ali opustitev, ki vodi do tega, da država ne prejme pripadajočih davkov, pri čemer vzame utajevalec v zakup možne socialne in zakonske posledice.«.

(10) 10. 2.3. Oblike in načini davčnih utaj. Davčne utaje lahko razvrstimo po naslednjih kriterijih (Čokelc 1998, 275-276): SLIKA 2:. OBLIKE IN NAČINI DAVČNIH UTAJ. OBLIKE IN NAČINI DAVČNIH UTAJ Glede na STORILCA: - fizična oseba, - pravna oseba.. Glede na VZROK: - iz malomarnosti, - pravno nedoločeno opredeljene davčne obveznosti1, - iz naklepa.. Glede na VRSTO DAVKA: - davki v ožjem pomenu besede (DDV, davek od dobička pravnih oseb, dohodnina in drugi), - prispevki za socialno varnost, - carine in takse.. Glede na RAZKRITJE: - sum davčne utaje, ki jo je odkrili davčni organi, - davčna utaja (popolna je šele takrat, ko jo prepozna sodišče), - davčne utaje, ki so neodkrite. Vir: Povzeto po Čokelcu 1998, 275-276. 1. Glede na KAZENSKO ODGOVORNOST: - kaznivo dejanje2, - prekršek3, - gospodarski prestopek4.. Glede na POTEK: - faza priprave, - faza poizkusa, - faza izvrševanja, - faza dokončanja.. 1234. Razlog tiči v nedorečenem stališču davčnega organa o davčni obveznosti, ki ni bila uradno objavljena in jo davčni zavezanec kljub skrbi ne pozna (Čokelc 2001c, 226). 2 Za kaznivo dejanje morata biti izpolnjena naslednja pogoja: naklep za pridobitev protipravne premoženjske koristi in dosežena večja premoženjska korist (gre za znesek ali škodo, ki presega pet povprečnih neto plač na zaposleno osebo). Takšna oblika davčnih utaj se kaznuje z zaporom do osmih let (254. člen Kazenskega zakonika, KZ-UPB1). 3 Prekršek je dejanje, ki pomeni kršitev zakona, uredbe vlade, odloka samouprave, lokalne skupnosti, ki je kot tako določeno kot prekršek in je zanj predpisana sankcija za prekršek (6. člen Zakona o prekrških, ZP-1). Davčne utaje, opredeljene kot prekršek, se kaznujejo z denarno kaznijo. Denarne kazni so določene za posamezna dejanja, in so opredeljene v zakonih, in sicer: - 389.-394. člen Zakona o davčnem postopku (ZDavP-1-UPB1). - 95.–96. člen Zakona o zdravstvenem varstvu in zdravstvenem zavarovanju (ZZVZZ-UPB1). - 387.–389. člen Zakona o pokojninskem in invalidskem zavarovanju (ZPIZ-1-UPB2). - 11. člen Zakona o davku na izplačane plače (ZDIP-UPB1). - 168.–170. člen Carinskega zakona. 4 Gospodarski prestopek je kršitev pravil o gospodarskem in finančnem poslovanju, ki ga je storila pravna oseba ali odgovorna oseba pravne osebe. Vendar pa mora za prestopek veljati sledeče: družbena škodljivost, kršitev določenega predpisa, nastanek ali verjetnost nastanka težjih posledic, določenost predpisu. Tako se davčna utaja, opredeljena kot gospodarski prestopek kaznuje z denarno kaznijo do petkratnega zneska utajenega davka, najmanj pa 1.500.000 tolarjev. Z denarno kaznijo najmanj 100.000 tolarjev se kaznuje tudi odgovorna oseba davčnega zavezanca, ki stori takšno dejanje (Čokelc 1998, 281)..

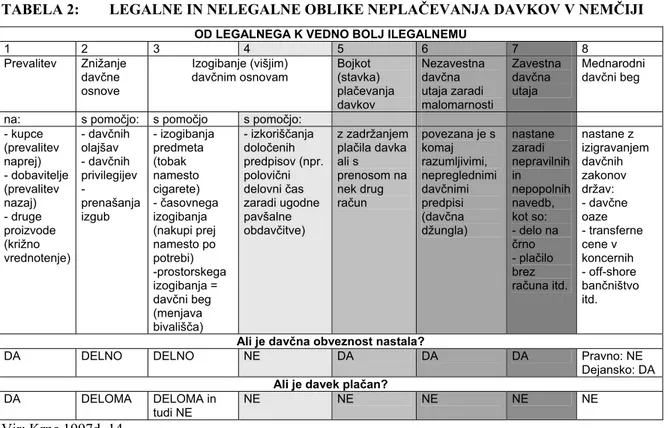

(11) 11. V nadaljevanju so podrobneje predstavljene posamezne faze davčne utaje, ki so prikazane tudi na slik 3, ki imajo različne kaznovalne posledice (Čokelc 1998, 275-276). SLIKA 3:. DAVČNA UTAJA GLEDE NA POTEK. NEKAZNIVO KAZNIVO Neposredna Izvrševanje Dokončanje dejanja priprave davčne utaje davčne utaje davčne utaje Faza priprave davčne utaje Faza poizkusa davčne utaje Faza uresničitve davčne utaje ODPUSTITEV KAZNI ODSTOP SAMOPRIJAVA Vir: Čokelc 1998, 276.. 1. faza priprave davčne utaje nima kaznovanih posledic. K pripravam na davčno utajo lahko uvrstimo naslednja dejanja: izdajanje nepravilnih poslovnih listin, napačno knjiženje poslovnih dogodkov, sestava napačnih računovodskih in davčnih izkazov (zavestne napake pri knjiženju). V teh primerih še ne gre za poizkus davčne utaje, ker neposrednega dejanja še ni bilo. 2. faza poizkusa davčne utaje se kaznuje v skladu z zakonskimi predpisi. K takim poizkusom uvrščamo naslednje dejanje: davčni zavezanec je oddal davčnemu organu napačno izpolnjeno davčno napoved (davčni organ pa je še ni prejel). Za tovrstno utajo niso predvidene tako stroge kazni kot za že izvršeno davčno utajo. Davčni zavezanec v tej fazi še lahko odstopi od poizkusa davčne utaje. V praksi so poizkusi izredno redki. Težko dokazujemo, da je bilo ravnanje storilca dejansko usmerjeno na ogrožanje varovane dobrine. Zlasti nastane vprašanje ali je bilo ravnanje sploh sposobno doseči nameravani cilj. Res pa je, da storilci v knjigovodstvu storijo marsikaj, da bi prikazali nižje prihodke ali povečali stroške. Tako ravnanje je prekršek, ki ga zavezanec uporabi pri davčni napovedi, vsa ravnanja pa sodijo k dejanskim kaznivim dejanjem (Čokelc 2001c, 228). 3. faza uresničitve davčne utaje zajema njeno izvrševanje in dokončanje. Izvršena davčna utaja se kaznuje v skladu z zakonskimi predpisi, vendar se lahko s samoprijavo kaznovanost še prepreči. Zaključena utaja je dokončno izvršena davčna utaja. Tudi avtor Paufler loči tri faze davčne utaje, in sicer (Čokelc 2001c, 229): 1.faza – razvoj davčne utaje: - razmislek, - odločitev, - predpriprava, storitev/dejanje.. 2.faza – postopek obdavčenja: - izvedba, - nadziranje davčnega organa, - sum davčnega organa o davčni utaji.. 3.faza – kazenski postopek: - morebitni preiskovalni ukrepi po kazenskem zakoniku, - tožba, - sodba.. Naš pravni sistem utajo davkov razume kot neko namerno dejanje, medtem ko neplačila davčne obveznosti zaradi neznanja, malomarnosti in podobnega ne obravnava kot davčno utajo. Prve obravnava kot kaznivo dejanje, medtem ko druge kot prekršek. Takšno ločevanje lahko označimo kot majhno nejasnost našega pravnega sistema. Nemški pravni in davčni sistem je zakonsko dovoljeno in zakonsko nedovoljeno neplačevanje davkov.

(12) 12. uvrstil med nezakonite oblike neplačevanja davkov. To je predstavljeno tudi v tabeli 2, ki prikazuje zakonite in nezakonite oblike neplačevanja davkov Nemčiji (Krnc 1997d, 15). TABELA 2:. LEGALNE IN NELEGALNE OBLIKE NEPLAČEVANJA DAVKOV V NEMČIJI. 1 Prevalitev. 2 Znižanje davčne osnove. na: - kupce (prevalitev naprej) - dobavitelje (prevalitev nazaj) - druge proizvode (križno vrednotenje). s pomočjo: - davčnih olajšav - davčnih privilegijev prenašanja izgub. DA. DELNO. DA. DELOMA. OD LEGALNEGA K VEDNO BOLJ ILEGALNEMU 4 5 6 Bojkot Nezavestna Izogibanje (višjim) (stavka) davčna davčnim osnovam plačevanja utaja zaradi davkov malomarnosti s pomočjo s pomočjo: - izkoriščanja z zadržanjem povezana je s - izogibanja določenih plačila davka komaj predmeta predpisov (npr. ali s razumljivimi, (tobak polovični prenosom na nepreglednimi namesto delovni čas nek drug davčnimi cigarete) zaradi ugodne račun predpisi - časovnega pavšalne (davčna izogibanja obdavčitve) džungla) (nakupi prej namesto po potrebi) -prostorskega izogibanja = davčni beg (menjava bivališča) Ali je davčna obveznost nastala? DELNO NE DA DA 3. DELOMA in tudi NE. NE. Ali je davek plačan? NE. NE. 7 Zavestna davčna utaja. 8 Mednarodni davčni beg. nastane zaradi nepravilnih in nepopolnih navedb, kot so: - delo na črno - plačilo brez računa itd.. nastane z izigravanjem davčnih zakonov držav: - davčne oaze - transferne cene v koncernih - off-shore bančništvo itd.. DA. Pravno: NE Dejansko: DA. NE. NE. Vir: Krnc 1997d, 14.. 2.4. Siva ekonomija. Sivo ekonomijo lahko zaradi njenih značilnosti obravnavamo kot posebno obliko davčne utaje. Zanjo je v razvitih tržnih gospodarstvih značilno sledeče (Glas 1994, 3): - nereguliranost dejavnost, le te so prikrite in se tako izogibajo zakonom in predpisom, - neobdavčenost oz. udeleženci ne plačujejo raznih prispevkov za socialno zavarovanje ali prijavljajo nižje zneske in plačujejo manjše davke – torej goljufajo državo, - uradna statistika je običajno ne meri in ne registrira, zato je uradni BDP podcenjen, podatki o gospodarski dejavnosti so pristani in ukrepi ekonomske politike pogosto neprimerni. Osnovni motiv vsake prikrite dejavnosti je v tem, da se udeleženci izognejo plačilu davkov in prispevkov ter pridobitvi potrebnih dovoljenj oziroma izpolnjevanju drugih zakonskih obveznosti za legalno opravljanje neke dejavnosti (MDDSZ 2004). Siva ekonomija predstavlja velik del družbenega proizvoda, država pa je pri njenem odkrivanju in preprečevanju zelo neučinkovita, saj pogosto z njo zagotavlja tudi socialni mir (Čokelc 1998, 273)..

(13) 13. Objavljena študija v poročilu evropske komisije o delu na črno v državah Evropske unije (EU) iz leta 2004, daje sledeče podatke o obsegu sive ekonomije v državah EU: Države z najnižjim obsegom sive ekonomije Avstrija Nizozemska Velika Britanija Švedska Finska Portugalska Nemčija Vir: STA 2004, 4.. v % BDP 1,5 2 2 3 4,2 5 6. Države z najvišjim obsegom sive ekonomije Grčija Madžarska Latvija Slovenija Italija Litva. v % BDP nad 20 18 18 17 16-17 15-19. O številu zaposlenih na črnem trgu v Sloveniji, lahko sklepamo po razliki med registrirano in anketno brezposelnostjo, ki se je septembra 2003 ustavila pri 40.000 ljudeh. Toda število ljudi na črnem trgu je zagotovo manjše, ker je med registrirano brezposelnimi precej takih, ki si niso sposobni poiskati dela na črno (Jurančič 2004, 26). SLIKA 4:. ZMOŽNOSTI NA ČRNEM TRGU DELA. Vir: Jurančič 2004, 26.. V objavljeni študiji evropske komisije je Slovenija navedena kot primer države, kjer med udeleženci dela na črno prevladujejo mladi upokojenci, ki so se v prehodnem obdobju predčasno upokojili in se po starosti še vedno uvrščajo med delovno sposobno prebivalstvo, staro do 65 let. Kot rezultat predčasnega upokojevanja je imela naša država leta 2003 kar 37 odstotkov upokojencev, mlajših od 60 let, in več kot polovico upokojencev, mlajših od 65 let (Kovač 2004, 8). V vseh državah članicah, ugotavlja študija, večino dela na črno opravijo moški, stari 25 do 45 let. Ženske, študenti in formalno brezposelni, ki se preživljajo s takšno obliko dela, po vsej EU zaslužijo manj, delajo dlje in opravljajo manj privlačna dela kot omenjena kategorija moških. V državah novinkah je med delavci na črno tudi višji delež upokojencev in visoko izobraženih ljudi (STA 2004, 4). Med ključnimi posledicami dela na črno navaja študija (Kovač 2004, 8): - krčenje davčne baze in posledično zmanjševanje davčnih prihodkov, - neupravičeno prejemanje socialnih transferjev iz javnih blagajn, - povečanje davčne obremenitve dohodkov iz dela zaposlenih..

(14) 14. Kot navaja Glas (1994, 6) so temeljni razlogi za nastanek sive ekonomije problemi, ki so se pojavili na področju obdavčevanja fizičnih in pravnih oseb, in sicer: - sorazmerno visoke davčne stopnje, ki se praviloma zvišujejo, - posebej visoke stopnje obdavčenja najvišjih dohodkov, kar je posledica sistema progresivnega obdavčenja (t.i. marginalne davčne stopnje), - negativno zaznavanje pravičnosti davčnega sistema, saj vse več davčnih zavezancev meni, da davki niso pravično porazdeljeni, zato se jim mnogi izogibajo, - zaznavanje nizke verjetnosti odkritja utaje in nizkih kazenskih sankcij, ki kaže, da se pravzaprav splača tvegati utajevanje davkov. K tem vzrokom lahko dodamo še rigidnost trga dela in pomanjkanje zaupanja v učinkovitost vlade (STA 2004, 4). Pomembno pa je tudi kulturno okolje. Vsi ti problemi pa vodijo v nastanek davčne utaje. Največ sive ekonomije se pojavlja v gradbeništvu, sledijo kmetijstvo, hotelirstvo in gostinstvo ter osebne in gospodinjske storitve. V državah novinkah EU pa mnogo ljudi dela na črno še v zdravstvu, zasebnem poučevanju in pri nepremičninskih poslih (STA 2004, 4). V tabeli 3 je prikazano število ugotovljenih nepravilnosti v Sloveniji v letu 2003, na področju odkrivanja in preprečevanja dela in zaposlovanja na črno, ki ga izvajajo Tržni inšpektorat RS, Prometni inšpektorat RS in Inšpektorat RS za delo. Skupaj je bilo odkritih 2.742 kršitev. Največ kršitev je bilo odkritih v sledečih dejavnostih: gradbeništva, gostinstva, trgovine, prevoza oseb in tovora, avtošol, zasebnega varovanja, glasbeno scenske in prireditvene dejavnosti, kmetijstva, zbiranja odpadnih surovin in pridobitnih dejavnostih društev (MDDSZ 2004). TABELA 3:. ŠTEVILO POSAMEZNIH KRŠITEV GLEDE NA SUBJEKT. Pravne osebe oz. zasebniki Posamezniki SKUPAJ Vir: MDDSZ 2004.. Delo na črno 1.253. Soudeležba pri delu na črno 10. Reklamiranje dela na črno 9. Zaposlovanje na črno 820. 624 1.877. 13 23. 6 15. 7 827. SKUPAJ 2.092 650 2.742. Za omenjene kršitve so nadzorni organi skupno (MDDSZ 2004) izrekli 1296 mandatnih kazni, izdali 1569 odločb in podali 1778 predlogov sodniku za prekrške. Na osnovi odkritega dela in zaposlovanja na črno je bilo v letu 2003 skupno ugotovljenih oziroma izrečenih za 1.114.508.998 SIT dodatnih obveznosti in kazni. Zneski dodatno ugotovljenih obveznosti in izrečenih kazni pa so prikazani na sliki 5..

(15) 15 SLIKA 5:. UGOTOVLJENE DODATNE OBVEZNOSTI IN IZREČENE KAZNI ZARADI DELA IN ZAPOSLOVANJA NA ČRNO (V SIT) 138.805.000 129.600.000. Izrečene kazni sodnikov za prekrške Izrečene mandatne kazni Ugotovljene dodatne obveznosti (davki in prispevki). 846.103.998. Vir: MDDSZ 2004.. Plačilna disciplina kaznovanih je zelo slaba, saj zelo majhen odstotek kaznovanih poravna pravnomočno izrečeno kazen brez prisilne izterjave, prisilna izterjava pa je velikokrat tudi neuspešna, saj je med kaznovanimi vedno večje število nezaposlenih, tako, da na plačo ni mogoče »seči«, hkrati pa se rubež premičnih predmetov praviloma ne opravlja (MDDSZ, 2004). Kolikšen del izrečenih kazni je bil poravnan iz naslova odkritega dela na črno v letu 2003 prikazuje slika 6. SLIKA 6:. FINANČNI UČINKI KAZNOVANJA (V SIT) 160.000.000 140.000.000. 138.805.000. 129.600.000. 120.000.000 100.000.000 80.000.000. 64.800.000. 60.000.000 40.000.000 17.317.000. 20.000.000 0 Izrečene kazni sodnikov za prekrške. Plačane in izterjane Izrečene mandatne Plačane mandatne kazni kazni kazni*. *Opomba: Pri mandatnih kaznih je ob takojšnjem plačilu možnost plačila polovičnega zneska izrečene kazni. Vir: MDDSZ 2004..

(16) 16. 2.5. Motivi in posledice davčnega utajevanja. Številni avtorji so opredelili naslednje cilje in motive za davčno utajevanje: - Povečanje možnosti porabe do načrtovanega obsega. - Posredno uresničevanje ciljev. Z zniževanjem davkov želi družba povečati svoje možnosti investiranja ali z notranjim financiranjem povečati svojo finančno moč. - Manjkajoča likvidnost za plačevanje davkov. Omeniti moramo, da izvirajo kriteriji, s katerimi davkoplačevalci merijo likvidnost, tudi iz njihovih subjektivnih ocen. - Nezadovoljstvo zaradi državne porabe sredstev od plačanih davkov ali nezadovoljstvo z davčno pravičnostjo ali davčnim sistemom. Davkoplačevalec je lahko nezadovoljen s pogoji poslovanja, z državo ali vlado, če se primerja z drugimi davkoplačevalci, sem sodi tudi zavrnitev državnih ciljev. - Nezadovoljstvo zaradi birokratske obremenitve, ki jo povzročajo izpolnjevanje davčnih napovedi in obrazcev, davčni inšpektorji in davčni svetovalci, in/ali s tem povezanih stroškov. Prikrivanje davkov z usklajevanjem popolnih in nepopolnih poslovnih knjig, evidenc in listin povzroča dodatne obremenitve in zahteva veliko znanja in veščin. - Pomanjkanje časa za izpolnitev davčnih obveznosti. - Zabava ob tveganju davčne utaje. - Socialni pritisk ali socialno prilagajanje, ki ga povzročijo vedenje ali pričakovanja poslovnih partnerjev ali prijateljev. Zaradi osebnega vedenja posameznikov se lahko spremenijo socialne norme in zavest o pravicah. - Pomanjkanje možnosti za zakonsko dovoljeno zmanjšanje davčne obremenitve. Če bi ta možnost obstajala, bi zagotovo zmanjšala število davčnih utaj (Čokelc 2001c, 229). Učinki namernega utajevanja davkov so sledeči (Krnc 1997a, 12): - zmanjšanje proračunskih sredstev, - razslojevanje prebivalstva, saj tisti, ki utajujejo, bogatijo na račun tistih »neumnežev«, ki tega ne počno, - povečanje davčnih obremenitev poštenih davkoplačevalcev, - prizadeta horizontalna5 in vertikalna6 izenačenost davčnega sistema, - zmanjšanje učinkovitosti davčnega sistema, - povzroča nelojalno konkurenco, ki jo poštenim ekonomskim subjektom predstavljajo nepošteni; to zmanjšuje gospodarsko učinkovitost in na koncu povzroča še zmanjšanje gospodarske rasti in bruto družbenega proizvoda na prebivalca, - zloraba proračunskih prenosov kot povratni učinek utajevanja; pojavi se na izdatkovni strani proračuna; te aktivnosti so povezane s korupcijo. Posledice davčnega utajevanja so (ibid., 12): - mikroekonomske - makroekonomske in - splošnega družbenega značaja. Davčna utaja vodi do izpada prejemkov v proračunu, to pa je v protislovju s ciljem obdavčenja. Izdatke moramo zato pokriti z drugimi prejemki, najetjem posojil ali z 5 6. Enaka davčna obravnava davčnih zavezancev, ki imajo enako visoke dohodke. Enaka davčna obravnava davčnih zavezancev, ki imajo različno visoke dohodke..

(17) 17. varčevanjem. Davčna utaja krši tudi načelo davčne pravičnosti, če izhajamo iz načela, po katerem morajo tisti z večjimi dohodki plačevati tudi več davkov (Čokelc 2001c, 223). 2.5.1. Davčni dolg. Ena izmed posledic neplačevanja davčnih obveznosti zavezancev državi je tudi nastanek davčnega dolga. Kot pravi Ilc (2003): »Neobračunavanje davkov in neizterjava davkov vpliva na priliv proračunskih dohodkov. Če ni dohodkov, tudi proračun ne more izplačevati izdatkov, ki jih je predvidel. To pa povzroči finančno nedisciplino in spravlja v nevarnost prejemke proračunskih izdatkov, da pravočasno izpolnjuje svoje obveznosti in plačuje prispevke.« Davčni dolg nam pove, kolikšen del evidentiranih zapadlih davčnih terjatev ni bil poravnan, in se bo v določenem času na podlagi različnih ukrepov bodisi poplačal ali pa zaradi nezmožnosti dolžnika dokončno odpisal (Čok 2003, 22). Davčni dolg je sestavljen iz aktivnega (tekočega) davčnega dolga ter zabilančnega davčnega dolga. Slednji7 vključuje terjatve do zavezancev, pri katerih je DURS že izčrpala vse možnosti izterjave, ki so v njeni pristojnosti, zato je izterjava dolga v pristojnosti sodišč. V aktivni dolg so vključene neporavnane obveznosti, ki jih odmerja, nadzira in izterjuje DURS, ne pa tudi tiste, ki jih izterjujejo drugi (npr. Carinska uprava RS) ali jih DURS le izterjuje (npr. denarne kazni za prekrške) (STA 2005, 1). Slika 7 prikazuje znesek davčnega dolga v letih 2000, 2001 in 2002 ter njegovo strukturo. Kot je razvidno se je dolg vsako leto povečeval. SLIKA 7:. STRUKTURA DAVČNEGA DOLGA V SLOVENIJI (V MIO SIT) davčni dolg. 174.947. aktivni dolg. zabilančni dolg 106.095 61.871 44.224. 2000. 148.134. 93.582. 103.098 71.319. 54.552. 2001. 2002. Vir: Poročila o delu DURS 1999-2004.. Skupni davčni dolg je v letu 2000 predstavljal 2,47 odstotkov BDP-ja, v letu 2001 3,09 odstotka in v letu 2002 3,27 odstotka. Delež aktivnega dolga v skupnem davčnem dolgu je. 7. Sem spadajo terjatve do zavezancev, ki so v postopku prisilne poravnave, stečaja ali likvidacije, terjatve, za katere je DURS dala predlog za zavarovanje z vknjižbo zastavne pravice na nepremičnini ali predlog za izvršbo na nepremičnini, terjatve do fizičnih oseb, ki so se odselile neznano kam, obveznosti fizičnih oseb pri katerih so poskusi prisilne izterjave trajali neuspešno najmanj tri leta, ter obveznosti fizičnih oseb, pri katerih je DURS prijavila terjatve v zapuščinskih postopkih (Čok 2003, 22)..

(18) 18. v tem obdobju znašal v povprečju približno 60 odstotkov, delež zabilančnega dolga pa okoli 40 odstotkov. TABELA 4:. DAVČNI DOLG V SLOVENIJI V OBDOBJU 1998-2004. Aktivni davčni dolg v davčnih prihodkih (v %) Neizterljivi davčni dolg v davčnih prihodkih (v %) Delež davčnega dolga v davčnih prihodkih (v %). 1998 1,4 5,0. 1999 2,1 6,1. 2000 5,0 3,6 8,6. 2001 6,8 4,0 10,8. 2002 6,6 4,7 11,3. 2003 6,6 -. 2004 5,4 -. Opomba: - ni podatka. Vir: Klun (2003, 368) in lastni izračuni na osnovi podatkov iz Poročil o delu DURS 2000-2005.. Pri časovni primerjavi (tabela 4) davčnega dolga ugotovimo, da ta narašča. V letu 1998 je predstavljal 5 % davčnih prihodkov, leta 2002 pa je narasel na 11,3 % davčnih prihodkov. Tako opazno povečanje davčnega dolga kaže na neučinkovito in neuspešno pobiranje premalo plačanih obveznosti zavezancev. S takšnim naraščanjem davčnega dolga v davčnih prihodkih je Slovenija leta 2000 presegla povprečje držav članic OECD, kjer je dolg v povprečju dosegel višino 8,4 % davčnih prihodkov v letu 2000 (Klun 2003, 368). V kolikor pa pogledamo delež aktivnega dolga v davčnih prihodkih se le-ta od leta 2001 znižuje. To kaže na povečanje učinkovitosti in uspešnosti davčne uprave pri izterjavi tekočega davčnega dolga. Povečanje skupnega dolga gre po vsej verjetnosti na račun zabilančnega dolga, na izterjavo katerega pa davčna uprava nima vpliva, saj je v pristojnosti sodišč in drugih organov. Iz slike 8 je razvidno, da je prirast novega davčnega dolga na enoto BDP-ja v letu 2004 nižja kot prejšnja leta, kar kaže na uspešno obvladovanje tekočega dolga. Delež aktivnega davčnega dolga v BDP je leta 2004 znašal 1,6 odstotka, kar je 0,3 odstotne točke manj kot leta 2003 (STA 2005, 1). SLIKA 8:. DELEŽ AKTIVNEGA DAVČNEGA DOLGA V BDP (V %) 2,5 1,95. Odstotek. 2 1,5. 1,93. 1,86 1,61. 1,44. 1 0,5 0. 2000. 2001. 2002. 2003. 2004. Vir: Poročila o delu DURS 2000-2005 in lastni izračuni.. Na davčni dolg lahko gledamo kot na potencialno rezervo, s katero bi država lahko rešila pomemben del fiskalnih težav. Na davčno službo je v preteklih letih letelo mnogo očitkov, da ga ne zna ali ne more izterjati. Vendar pa Čok (2003, 22) opozarja, da se je pri tem prezrlo dejstvo, da je le del tega dolga dosegljiv, saj je njegova izterjava odvisna ne le od davčne službe, ampak tudi od hitrosti sodnih postopkov in od tega, ali so ga dolžniki sploh sposobni poravnati..

(19) 19. Slika 9 prikazuje uspešnost DURS-a pri izterjavi davčnega dolga in prispevkov. Kot je razvidno je DURS leta 2003 terjal 122 milijonov tolarjev davkov in prispevkov, izterjati pa je uspel 53,9 milijona tolarjev. V obdobju 1999-2003 je davčni upravi uspelo izterjati v povprečju 45 odstotkov davčnega dolga in prispevkov. SLIKA 9:. USPEŠNOST DURS-A PRI IZTERJAVI DAVČNEGA DOLGA IN PRISPEVKOV (V MIO SIT) Terjani znesek dolga po sklepih o izvršbi Izterjani zneski dolga. 122 104. 81 68 53 25. Vir: Bošnik 2004, 12.. 1999. 31. 2000. 45. 39. 2001. 2002. 54. 2003. Davčno poslovanje mora zagotoviti učinkovito pobiranje davkov in s tem zagotovljenih proračunskih sredstev. Slabo je, da se zaradi izpada dohodkov pojavljajo sugestije o uvedbi novih davkov. Osnovna predpostavka je, da se morajo plačati vse davčne obveznosti, za katerih izterjavo in obračun je zadolžena davčna uprava (Ilc 2003). 2.6. Davčne utaje v Sloveniji. Ocenjevanje obsega davčnega utajevanja v Sloveniji zajema obdobje od osamosvojitve pa vse do danes. Pri tem pa smo to obdobje razdelili na dva dela, in sicer: prvi del zajema leta od 1991 do 1996, drugi del pa leta od 1997 do 2004. Prelomnico predstavlja ustanovitev enotne davčne službe – Davčna uprava Republike Slovenije (DURS), ki je z delom pričela 1. julija 1996, in je nastala z združitvijo prejšnjih dveh davčnih služb - Republiške uprave za javne prihodke za fizične osebe (RJUP) in Agencije Republike Slovenije za plačilni promet, nadziranje in informiranje za pravne osebe (APPNI) - ki sta bili do 30. junija 1996 pristojni za postopek nadzora obračunavanja in plačevanja davkov in prispevkov ter drugih z zakonom določenih obveznosti v Sloveniji. 2.6.1. Davčne utaje v obdobju od leta 1991 do leta 19978. Za to obdobje je značilno, da je bil davčni sistem dokaj nerazvit. Vzroki davčnega utajevanja so bili predvsem: previsoke davčne stopnje, nizka stopnja davčnega nadzora in nizka stopnja davčne morale (Krnc 1997d, 16).. 8. Predstavljena analiza obsega davčnih utaj v obdobju 1991-1996 temelji na raziskavi, ki jo je opravil Gorazd Krnc in objavil leta 1997 v reviji »Denar – revija o davkih« v sledečih številkah: 9, 10, 12, 13, 15..

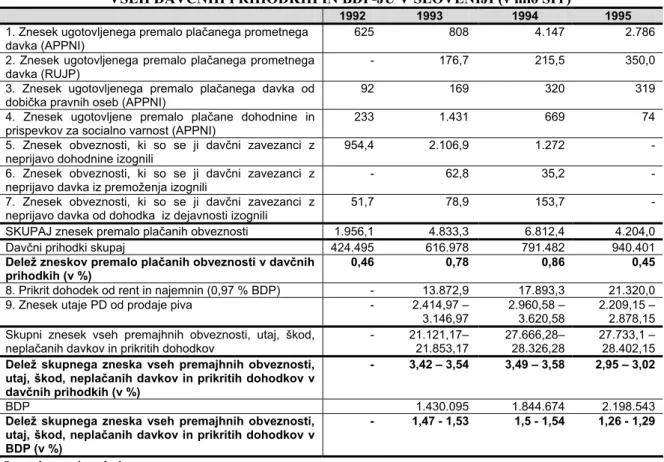

(20) 20. Zaradi pomanjkanja vseh potrebnih podatkov, s pomočjo katerih bi dobili zanesljive ocene razširjenosti utajevanja, je Krnc (1997c, 8) za ocenjevanje uporabil sledeče podatke, ki jih je pridobil od APPNI, RUJP in DURS-a: 1. število inšpekcijskih pregledov, 2. znesek premalo odmerjenega davka ali prispevka, 3. število vseh davčnih zavezancev za posamezen davek in število tistih davčnih zavezancev, ki do določenega roka niso oddali napovedi za odmero davka, 4. povprečno realiziran davek na davčnega zavezanca. Ti podatki so predstavljeni v tabeli 5, ki prikazuje zneske davčnih obveznosti, ki jih davčni zavezanci v letih 1992-1995 niso poravnali. Ker v tej tabeli samo leti 1993 in 1994 vsebujeta vse podatke, lahko samo ti dve leti uporabimo za analizo. V teh dveh letih so davčni zavezanci poskušali prikrajšati državo za 4,8 oziroma 6,8 milijarde tolarjev, to je za 0,78 oziroma za 0,863 odstotka vseh davčnih prihodkov (Krnc 1997c, 9). TABELA 5:. DELEŽ PREMALO VPLAČANIH IN NEPLAČANIH DAVČNIH OBVEZNOSTI V VSEH DAVČNIH PRIHODKIH IN BDP-JU V SLOVENIJI (v mio SIT). 1. Znesek ugotovljenega premalo plačanega prometnega davka (APPNI) 2. Znesek ugotovljenega premalo plačanega prometnega davka (RUJP) 3. Znesek ugotovljenega premalo plačanega davka od dobička pravnih oseb (APPNI) 4. Znesek ugotovljene premalo plačane dohodnine in prispevkov za socialno varnost (APPNI) 5. Znesek obveznosti, ki so se ji davčni zavezanci z neprijavo dohodnine izognili 6. Znesek obveznosti, ki so se ji davčni zavezanci z neprijavo davka iz premoženja izognili 7. Znesek obveznosti, ki so se ji davčni zavezanci z neprijavo davka od dohodka iz dejavnosti izognili SKUPAJ znesek premalo plačanih obveznosti Davčni prihodki skupaj Delež zneskov premalo plačanih obveznosti v davčnih prihodkih (v %) 8. Prikrit dohodek od rent in najemnin (0,97 % BDP) 9. Znesek utaje PD od prodaje piva Skupni znesek vseh premajhnih obveznosti, utaj, škod, neplačanih davkov in prikritih dohodkov Delež skupnega zneska vseh premajhnih obveznosti, utaj, škod, neplačanih davkov in prikritih dohodkov v davčnih prihodkih (v %) BDP Delež skupnega zneska vseh premajhnih obveznosti, utaj, škod, neplačanih davkov in prikritih dohodkov v BDP (v %). 1992 625. 808. 1994 4.147. 1995 2.786. -. 176,7. 215,5. 350,0. 92. 169. 320. 319. 233. 1.431. 669. 74. 954,4. 2.106,9. 1.272. -. -. 62,8. 35,2. -. 51,7. 78,9. 153,7. -. 1.956,1 424.495 0,46. 4.833,3 616.978 0,78. 6.812,4 791.482 0,86. 4.204,0 940.401 0,45. -. -. 13.872,9 2.414,97 – 3.146,97 21.121,17– 21.853,17 3,42 – 3,54. 17.893,3 2.960,58 – 3.620,58 27.666,28– 28.326,28 3,49 – 3,58. 21.320,0 2.209,15 – 2.878,15 27.733,1 – 28.402,15 2,95 – 3,02. -. 1.430.095 1,47 - 1,53. 1.844.674 1,5 - 1,54. 2.198.543 1,26 - 1,29. -. 1993. Opomba: - ni podatka. Vir: Krnc 1997c, 8-10 in lastni izračuni za BDP.. K tem zneskom pa lahko dodamo še ocenjen znesek utajenega prometnega davka pri prodaji piva in zneske davčnih zatajitev, ki so jih s svojimi pregledi ugotovili kriminalisti Ministrstva za notranje zadeve v obdobju od leta 1993 do 1995 (Krnc 1997c, 9). V tem obdobju je bilo utajenega od 5,94 do 7,92 milijarde tolarjev prometnega davka iz naslova prodaje piva. Če k temu dodamo še prikrite dohodke od rent in najemnin, ki predstavljajo 0,97 odstotka BDP, je bilo utajenih prihodkov od rent in najemnin od 13,87.

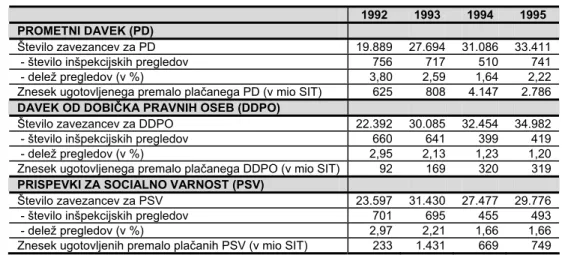

(21) 21. do 21,32 milijard tolarjev. Iz teh podatkov lahko ugotovimo, da se je skupni znesek vseh premajhnih obveznosti, utaj, škod, nepoplačanih davkov in prikritih dohodkov v obdobju od 1993 do 1995 gibal med 21,12 do 28,4 milijarde tolarjev (tabela 5) (Krnc 1997c, 10). Opozoriti je potrebo, da lahko iz teh podatkov ugotovimo samo delež nepravilnosti, odkritih pri obračunavanju davkov in prispevkov v vseh davčnih prihodkih skupaj. Zato ta odstotek ne predstavlja pravih, temveč zelo grobe, minimalne ocene razširjenosti davčnega utajevanja in izogibanja v Sloveniji. Dejanske ocene so zagotovo nekajkrat višje. Za koliko pa je brez pravih analiz zelo težko reči. Ocene nihajo od nekaj odstotkov do nekaj deset odstotkov (Krnc 1997c, 9). TABELA 6:. OPRAVLJENI NADZORI PRI PRAVNIH OSEBAH V OBDOBJU 1992 - 1995. PROMETNI DAVEK (PD) Število zavezancev za PD - število inšpekcijskih pregledov - delež pregledov (v %) Znesek ugotovljenega premalo plačanega PD (v mio SIT) DAVEK OD DOBIČKA PRAVNIH OSEB (DDPO) Število zavezancev za DDPO - število inšpekcijskih pregledov - delež pregledov (v %) Znesek ugotovljenega premalo plačanega DDPO (v mio SIT) PRISPEVKI ZA SOCIALNO VARNOST (PSV) Število zavezancev za PSV - število inšpekcijskih pregledov - delež pregledov (v %) Znesek ugotovljenih premalo plačanih PSV (v mio SIT). 1992. 1993. 1994. 1995. 19.889 756 3,80 625. 27.694 717 2,59 808. 31.086 510 1,64 4.147. 33.411 741 2,22 2.786. 22.392 660 2,95 92. 30.085 641 2,13 169. 32.454 399 1,23 320. 34.982 419 1,20 319. 23.597 701 2,97 233. 31.430 695 2,21 1.431. 27.477 455 1,66 669. 29.776 493 1,66 749. Vir: Krnc 1997b, 8.. Kot je razvidno iz tabele 6 se je v tem obdobju število davčnih zavezancev za posamezno dajatev iz leta v leto povečevalo, medtem ko se je število inšpekcijskih pregledov zmanjševalo. Vsakoletno povečanje naknadno ugotovljenih davčnih obveznosti kaže na to, da bi se bilo treba bolj usmeriti na naknadno nadziranje. Davčni nadzor je imel vrsto pomanjkljivost: -. nadzor je temeljil pretežno na prehodnem nadzoru, na kontroliranju, namesto na naknadnem, na inšpiciranju, preiskovalna mreža ni bila dobro organizirana, sistematičnega pripravljanja nadzora praktično ni bilo, enotna metodologija dela, ki bi opredeljevala, koga se bo pregledovalo, ni bila izdelana, poglobljene analize zavezancev, ki bi davčnim službam pokazale, katere skupine zavezancev morajo še posebej podrobno pregledati, ni bilo, inšpektorjev je bilo premalo, davčne, tržne in delovne inšpekcije so med seboj slabo delovale, pooblaščeni delavci APPNI in davčni inšpektorji RJUP niso imeli vseh tistih pooblastil, ki bi jih za dober nadzor potrebovali. Zaradi tega niso bili tako uspešni pri preganjanju davčnih utajevalcev in vseh tistih zavezancev, ki so se na takšen ali drugačen način izogibali plačevanju davkov in prispevkov (Krnc 1997b, 8-9)..

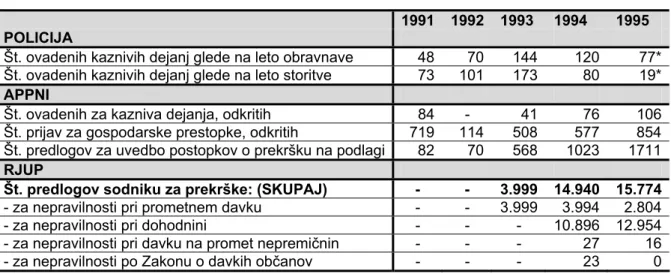

(22) 22. Na uspešnost dela obeh davčnih služb pa so vplivale še pomanjkljivosti, kot so: - ločenost APPNI in RJUP, saj je vsaka delala po svoji metodologij; to lahko označimo kot sistemsko pomanjkljivost, - pomanjkanje skupne strategije in slabo sodelovanje pri delu, - neučinkovita organizacijska struktura, - neprisotnost križnega preverjanja, - APPNI je hkrati opravljala več funkcij, zaradi česar se davčnemu nadzoru ni mogla v celoti posvetiti, - APPNI je morda preveč pozornosti posvečala odkrivanju ogoljufanja družbenega premoženja v času privatizacije, zaradi česar je trpel davčni nadzor (Krnc 1997b, 8-9). Krnc (1997b, 9) je v svoji analizi uvedel pojem »davčne discipline davkoplačevalcev« pri tem je uporabil podatke o pravnem preganjanju davčnega utajevanja. Uporabil je statistične podatke o številu davčnih zatajitev, ki jih je obravnavala policija, in podatke APPNI in RJUP o številu ovadenih za kazniva dejanja, število prijav za gospodarske prestopke in število predlogov za uvedbo postopka o prekršku. Le ti so prikazani v tabeli 7. TABELA 7:. ŠTEVILO SUMOV KAZNIVIH DEJANJ GOSPODARSKIH PRESTOPKOV IN PREKRŠKOV, KI SO JIH ODKRILI POLICIJA, APPNI IN RUJP9. POLICIJA Št. ovadenih kaznivih dejanj glede na leto obravnave Št. ovadenih kaznivih dejanj glede na leto storitve APPNI Št. ovadenih za kazniva dejanja, odkritih Št. prijav za gospodarske prestopke, odkritih Št. predlogov za uvedbo postopkov o prekršku na podlagi RJUP Št. predlogov sodniku za prekrške: (SKUPAJ) - za nepravilnosti pri prometnem davku - za nepravilnosti pri dohodnini - za nepravilnosti pri davku na promet nepremičnin - za nepravilnosti po Zakonu o davkih občanov Opomba: * številke za leto 1995 niso dokončne, - ni podatka. Vir: Krnc 1997b, 9.. 2.6.2. 1991. 1992. 1993. 1994. 1995. 48 73. 70 101. 144 173. 120 80. 77* 19*. 84 719 82. 114 70. 41 508 568. 76 577 1023. 106 854 1711. -. -. 3.999 3.999 -. 14.940 3.994 10.896 27 23. 15.774 2.804 12.954 16 0. Davčne utaje v obdobju od leta 1997 do leta 2005. V tem obdobju je Slovenija uvedla vrsto ukrepov s katerimi poizkuša zmanjšati obseg davčnega utajevanja. Te ukrepe sestavljajo: davčna reforma (1996), poostren davčni nadzor ter dodatni ukrepi iz preprečevanja utaj.. 9. Podatki APPNI in RJUP so pridobljeni iz njihovih poročil o delu, zaradi česar tudi niso specifično opredeljeni. To pomeni, da ni natančno navedeno, za katera kazniva dejanja, gospodarske prestopke in prekrške gre..

(23) 23. Z davčno reformo leta 1996 je Slovenija ustanovila: 1. enotno davčno službo – Davčna uprava RS. Povečanje učinkovitosti nadzora je bil eden od osnovnih ciljev, ki je vodil v ustanovitev DURS. Le-ta ima bolje opredeljene naloge s področja pobiranja davkov in davčnega nadzora, boljšo organizacijsko strukturo, večje pristojnosti itn. 2. vpeljala davčno številko, ki predstavlja identifikacijski znak, ki označuje davčnega zavezanca, uporablja se za enotno opredelitev in povezavo podatkov v davčnih evidencah, ki jih vodi davčni organ o davčnih zavezancih. Zavezanci so jo dolžni navesti na davčnih napovedih in obračunih ter na drugih dokumentih. 3. vpeljala davčni postopek, ki predstavlja nov način obračunavanja in plačevanja davkov, kot se je uporabljal do leta 1996. 4. novosti na področju davčnih registrov in davčnih evidenc pomenijo vzpostavitev enotnega registra davčnih zavezancev, evidenc o odmeri, obračunu, izterjavi in knjiženju davkov, evidenc o podatkih in postopkih vodenja davčnega nadzora ter evidenc o kršitvah davčnih predpisov. Register in evidence so preglednejši, obsežnejši, bolj urejeni in natančni ter omogočajo lažje pridobivanje podatkov, na podlagi katerih je mogoče opraviti boljše analize našega davčnega sistema, razširjenosti davčnega utajevanja in izogibanja ter podobno. 5. višje predpisane denarne kazni, ki jih bodo izrekali DURS, njeni kontrolorji in inšpektorji (Krnc 1997č, 16-17). Poleg tega so bili sprejeti pomembni zakoni, ki urejajo davčno področje v Sloveniji, in sicer: Zakon o davčni službi (ZDS) in Zakon o davčnem postopku (ZDavP). Pri odkrivanju davčnih utaj ima najpomembnejšo vlogo davčni organ, ki davčne zavezance nadzira s kontrolo in z inšpekcijskimi pregledi (Čokelc 1998, 278): - kontrola obsega preverjanje pravilnosti in pravočasnosti vlaganja davčnih napovedi in davčnih obračunov, obračunavanja in plačevanja davkov na podlagi obrazcev in drugih predpisanih podatkov in se opravlja v prostorih davčnega organa. - inšpiciranje obsega preverjanje pravilnosti in pravočasnosti obračunavanja davkov, poslovanja davčnih zavezancev, preverjanja knjigovodskih in drugih evidenc, ugotavljanje neprijavljenih dohodkov in odrejanje ukrepov, določenih z zakonom. Praviloma se opravlja na sedežu davčnega zavezanca. Izvajanje sprotnega nadzora zavezancev pomeni pomemben preventivni učinek, ki je težko merljiv, kaže pa se v povečani stopnji prostovoljnega plačevanja davkov in izpolnjevanja davčnih obveznosti (DURS 2005). V tabeli 8 je prikazano število primerov z ugotovljenimi nepravilnostmi v postopkih kontrole ter znesek naknadno ugotovljenega davka. TABELA 8:. KONTROLA DAVČNIH NAPOVEDI V OBDOBJU OD 2001 – 2004 2001. Število davčnih napovedi Število primerov z ugotovljenimi nepravilnostmi Delež ugotovljenih nepravilnosti v davčnih napovedih (v %) Povečanje davka (v mio SIT). Opomba: - ni podatka. Vir: Poročila o delu DURS 2001 – 2005.. 57.819 1790,3. 2002 5.184.650 146.062 2,8 4.343,2. 2003 5.068.646 203.535 4,0 9.256,9. 2004 5.159.976 225.302 4,4 13.430,4.

(24) 24. V letu 2004 se je število oddanih davčnih napovedi povečalo za 1,8 odstotka v primerjavi z letom 2003, medtem ko je bilo v tem letu za 2,2 odstotka manj oddanih napovedi kot v letu 2002. Kot je razvidno iz tabele 8, se je število ugotovljenih nepravilnosti iz leta v leto povečevalo. Največje povečanje števila ugotovljenih nepravilnosti je bilo leta 2002, ko je znašalo povečanje njihovega deleža glede na leto 2001 kar 152,6 odstotka. Posledica povečanega števila ugotovljenih nepravilnosti izhaja iz tega, da je DURS v tem letu izboljšala sprotni nadzor obračunavanja in plačevanja davčnih obveznosti in začela s sistematičnim odkrivanjem potencialnih zavezancev za DDV. V letih 2003 je znašal ta delež 39,4 %, v letu 2004 pa 10,7 %. Delež ugotovljenih nepravilnosti v prejetih davčnih napovedih je v letu 2004 znašal 4,4 odstotka. Hkratno s tem povečanjem se je povečal tudi znesek naknadno ugotovljenega davka in je znašal v tem letu 13.430 milijonov tolarjev. Pri kontrolah predloženih napovedi in obračunov so ugotovljene številne nepravilnosti: - nevložene napovedi in obračuni, - obračunavanje po napačni stopnji, nepravilno ali nepopolno izpolnjeni obrazci napovedi in obračunov, - neujemanje s kontrolnimi podatki, - nepravilno uveljavljanje olajšav, - neplačani, nepravočasno ali premalo plačani davki, - vplačila davkov na napačne račune ipd. SLIKA 10:. STRUKTURA UGOTOVLJENIH NEPRAVILNOSTI PO VRSTAH OBVEZNOSTI V LETIH 2003 IN 2004 Drugo. 2,3% 2,5%. Davek na promet nepremičnin. 1,5% 1,6%. DDV. 2,9% 3,2%. Davek na motorna vozila. 3,2% 4,2%. Davek od dodhokov iz dejavnosti Davki in prispevki od osebnih prejemov. 2003. 2004. 6,9% 6,3% 22,8% 25,3%. Dohodnina. 60,4% 56,9%. Vir: lastni izračuni na osnovi podatkov iz Poročil o delu DURS 2003-2004.. Kot je razvidno iz slike 10, je bilo največ s kontrolo ugotovljenih nepravilnosti pri dohodnini (60,4 % v letu 2004), davkih in prispevkih od osebnih prejemkov (22,8 % leta 2004) in davku od dohodkov iz dejavnosti (6,9 % leta 2004). Inšpekcijski pregledi so usmerjeni na pregledovanje velikih, srednji in malih pravnih oseb, samostojnih podjetnikov posameznikov in drugih. Najpogostejši pregledi, ki jih opravljajo inšpektorji so: pregled blagajniškega poslovanja, letni pregled DDV, pregled davka od dobička, pregled obračuna, pregled davkov od dohodkov iz dejavnosti in podobno..

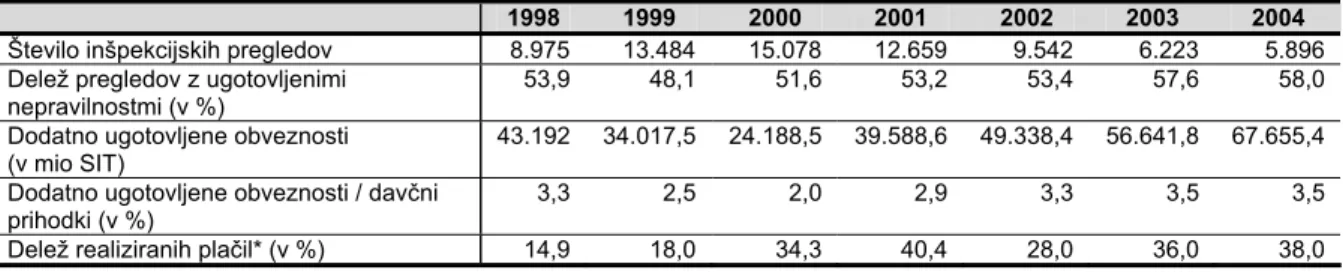

(25) 25. V tabeli 9 je prikazano število inšpekcijskih pregledov in njihovih učinkov v obdobju od 1998 do 2004. TABELA 9:. DAVČNA INŠPEKCIJA V SLOVENIJI V OBDOBJU 1998 - 2004. Število inšpekcijskih pregledov Delež pregledov z ugotovljenimi nepravilnostmi (v %) Dodatno ugotovljene obveznosti (v mio SIT) Dodatno ugotovljene obveznosti / davčni prihodki (v %) Delež realiziranih plačil* (v %). 1998 8.975 53,9. 1999 13.484 48,1. 2000 15.078 51,6. 2001 12.659 53,2. 2002 9.542 53,4. 2003 6.223 57,6. 2004 5.896 58,0. 43.192. 34.017,5. 24.188,5. 39.588,6. 49.338,4. 56.641,8. 67.655,4. 3,3. 2,5. 2,0. 2,9. 3,3. 3,5. 3,5. 14,9. 18,0. 34,3. 40,4. 28,0. 36,0. 38,0. Opomba: * Delež realiziranih plačil predstavlja razmerje med zneskom dejansko plačanih dodatno ugotovljenih obveznosti zavezancev in dodatno ugotovljenimi obveznostmi. Vir: Klun 2003, 367 in lastni izračunii na osnovi podatkov iz Poročil o delu DURS za leta 2001-2004.. Kot je razvidno iz tabele se je število inšpekcijskih pregledov od leta 2000 dalje postopno zmanjševalo. To je posledica preusmeritve na inšpiciranje bolj rizičnih zavezancev po posameznih dejavnostih glede na zaznana tveganja iz preteklega leta. Dodatno ugotovljene obveznosti so se iz leta v leto povečevale. Enako se je povečal tudi delež realiziranih plačil, z izjemo leta 2002, ko je viden izrazit padec, kasneje pa postopna rast plačil. Takšno rast plačil lahko delno pojasnimo z intenzivnejšimi ukrepi na področju prisilne izterjave, ki pomembno vplivajo na mišljenje zavezancev o tem, ali bo njihov dolg izterjan ali ne (Klun 2003, 267). Po podatkih Klunove (2003, 370) je pri opravljenih inšpekcijskih pregledih v letu 2000, s področja davkov in prispevkov od plač in drugih osebnih prejemkov, davčna inšpekcija v 79,6 % ugotovila nepravilnosti. To pomeni, da so se zavezanci skušali izogniti plačilu teh davkov, vendar je zaradi načina plačevanja teh davčnih obveznosti bil manevrski prostor majhen, zato premalo plačane obveznosti niso visoke. Pri davku od dobička pravnih oseb je bilo leta 2000 utajevanje davčnih obveznosti veliko, saj je v povprečju 8 % zavezancev zatajilo za dobrih 9 % vseh prihodkov od tega davka. Tudi sicer je delež pregledov z ugotovljenimi nepravilnostmi pri tem davku najvišji, in sicer 86,5 %. Delež pregledov z ugotovljenimi nepravilnostmi pri pregledu zavezancev DDV je leta 2000 znašal 49,7 %. Če to primerjamo z letom 1999, kjer je bila večina napak posledica privajanja novemu davku in so bile napake povezane z napačnimi računi in vodenjem evidenc, pa je takšnih kršitev bilo v letu 2000 manj in so bile bolj povezane s poskusi utaje davčne obveznosti..

(26) 26. Slika 11 prikazuje dodatno ugotovljene davčne obveznosti na osnovi inšpekcijskih pregledov. SLIKA 11:. STRUKTURA UČINKOV INŠPEKCIJSKIH OBVEZNOSTI V OBDOBJU 2002-2004 Davki na plačilno listo in delovno silo. PO. VRSTAH. 2003. 2,7% 1,5%. 2004 17,7% 13,9%. Drugi davki Domači davki na blago in storitve Prispevki za socialno varstvo. PREGLEDOV. 26,2% 29,3% 13,2% 8,7%. Davki na dohodek in dobiček. 40,0% 46,6%. Vir: lastni izračuni na osnovi podatkov in Poročil o delu DURS 2002-2004.. Nepravilnosti, ki jih je ugotovila davčna inšpekcija, so povzročile največje povečanje obveznosti pri davkih na dohodek in dobiček. V letu 2004 so le-te predstavljale 46,6 % vseh neposrednih10 davčnih obveznosti, temu sledijo domači davki na blago in storitve s 29,3 %, kar je za 3,1 odstotne točke manj kot v letu 2003. Sledijo drugi davki, prispevki za socialno varnost in davki na plačilno listo in delovno silo, ki so bili v letu 2004 nižji kot pa leto poprej. Gospodarska kriminaliteta povzroča več škode kot pa »ulična kriminaliteta«, kamor sodijo vlom, rop in umor, ki pogosto veljajo za najbolj resne oblike kriminalitete. Ulična kriminaliteta vsako leto v ZDA povzroči okoli 4 milijarde dolarjev izgube. Vendar pa so izgube zaradi kriminalitete korporacij več kot dvajsetkrat večje. Kljub tem visokim stroškom gospodarskega kriminala so kazni in možnosti za kazenski pregon vpletenih oseb navadno majhne. Razlog za majhno število sodnih pregonov je ustvarjanje vtisa, da je gospodarska kriminaliteta zanemarljiva (Haralambos in Holborn, 1999, 424-425). Na osnovi poročil o delu policije za področje gospodarske kriminalitete, smo sestavili tabelo 10, v kateri je prikazano število kaznivih dejanj davčne zatajitve ter znesek škode, ki je bila s temi dejanji povzročena.. 10. Neposredne davčne obveznosti sestavljajo: davki na dohodek in dobiček, prispevki za socialno varnost, davki na plačilno listo in delovno silo, davki na premoženje, domači davki na blago in storitve, nedavčni prihodki in drugi davki (DURS 2005)..

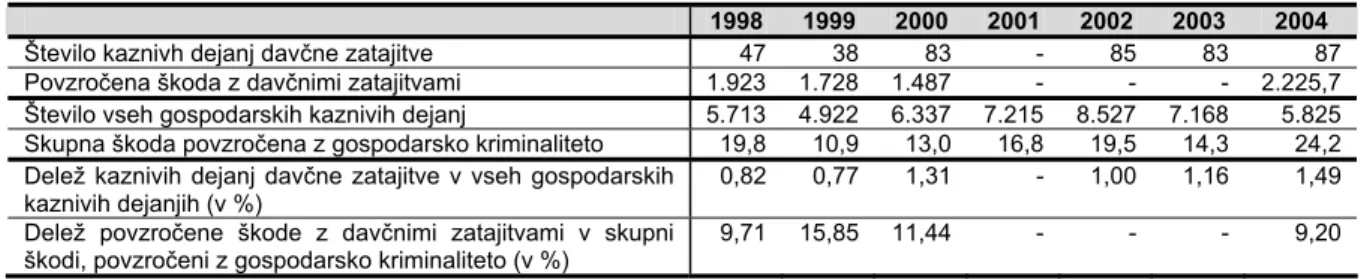

(27) 27 TABELA 10:. ŠTEVILO DAVČNIH ZATAJITEV IN ZNESKI ŠKODE, KI SO JIH POVZROČILE (OCENJENE VREDNOSTI) (V MIO SIT). Število kaznivh dejanj davčne zatajitve Povzročena škoda z davčnimi zatajitvami Število vseh gospodarskih kaznivih dejanj Skupna škoda povzročena z gospodarsko kriminaliteto Delež kaznivih dejanj davčne zatajitve v vseh gospodarskih kaznivih dejanjih (v %) Delež povzročene škode z davčnimi zatajitvami v skupni škodi, povzročeni z gospodarsko kriminaliteto (v %). 1998 47 1.923 5.713 19,8 0,82. 1999 38 1.728 4.922 10,9 0,77. 2000 83 1.487 6.337 13,0 1,31. 2001 7.215 16,8 -. 2002 85 8.527 19,5 1,00. 2003 83 7.168 14,3 1,16. 2004 87 2.225,7 5.825 24,2 1,49. 9,71. 15,85. 11,44. -. -. -. 9,20. Opomba: - ni podatka. Vir: Poročila o delu policije 2000-2005.. Kot je razvidno iz zgornje tabele, se giblje delež kaznivih dejanj davčnih zatajitev v vseh gospodarskih kaznivih dejanjih, okoli enega do enega in pol odstotka. Najnižji delež je bil v letu 1999, kjer je znašal 0,77 odstotka, najvišji pa je bil leta 2004, ko je delež narasel na 1,49 odstotka. Razvidno je, da kljub majhnemu število kaznivih dejanj davčne zatajitve leta povzroča precejšnjo škodo. Delež te škode se giblje od 9,20 (leta 2004) do 15,85 (v letu 1999) odstotkov. Ker žal ne razpolagamo s podatki za leta 2001, 2002 in 2003, ne moremo sklepati o trendu gibanja škod zaradi davčnih zatajitev, ali so se le-te povečevale ali postopno zmanjševale. Vendar pa lahko iz Poročil o delu policije za ta tri leta preberemo, da se je število t.i. tradicionalnih gospodarskih kaznivih dejanj, med katere spadajo tudi davčne utaje, upadlo. Upad kaznivih dejanj je posledica preiskovanja zahtevnejših primerov gospodarske kriminalitete in doslednega upoštevanja strokovnih navodil in usmeritev glede prednosti dela na tem področju, na podlagi katerih je policija zaključila manjše število zahtevnejših primerov. Večja ugotovljena skupna škoda v letu 2004 naj bi bila posledica intenzivnejšega dela policije pri preiskovanju in dokazovanju hujših kaznivih dejanj, predvsem poslovnih goljufij, zlorab položaja, stečajev in oškodovanj državnega premoženja (davčnih zatajitev), ki povzročajo večjo materialno škodo (MNZ 2005). 2.6.3. Ukrepi, s katerimi bi lahko zmanjšali davčno utajevanje. Poostren davčni nadzor predstavlja enega od najpomembnejših ukrepov zoper davčno utajevanje. Nadzor temelji na naknadnem nadzoru, to je na inšpekcijskih pregledih. Le-ti se opravljajo na podlagi treh meril (1) velikost davčnega zavezanca glede na njegovo obveznost pri posameznem davku, (2) kdaj je bil davčni zavezanec nazadnje pregledan, (3) povezava med samostojnimi podjetniki posamezniki (s.p.) in družbami z omejeno odgovornostjo (d.o.o.) (Krnc 1997č, 17). Pomemben del davčnega nadzora so sankcije. Visoke kazni ne pomenijo nujno želenega rezultata ali večje učinkovitosti pri izterjavi. Sankcije morajo zadostiti dvema meriloma, in sicer morajo spodbujati neplačnike, da čim hitreje poravnajo obveznosti, po drugi strani pa jih ne smejo spodbujati k uporabi legalnih poti pri zamujanju plačila. Zato morajo biti kazni določene v najkrajšem možnem času, ne smejo biti previsoke, vsekakor pa višje od.

(28) 28. tržnih obrestnih mer, ki prevladujejo v gospodarstvu. Kazni članic Mednarodnega denarnega sklada se gibljejo med 25 in 100 odstotki davčnega dolga (Klun 2003, 366). Potrebni so pregledi v vseh skupinah ali kategorijah zavezancev, vendar naj bi bil večji nadzor v rizičnih. Hkrati se ne smemo usmerjati samo na preglede, ki prinašajo najvišje dodani prihodek. Možnost poravnave pomeni zmanjšanje nepotrebnih stroškov in časa v primerjavi s pregonom (ibid., 366). Obseg utaj je možno zniževati tudi z danimi administrativnimi stroški tako, da se minimirajo možnosti utaje (obdavčevanje pri viru, poenostavitev sistema, izmenjava informacij), zmanjšajo njene neto prednosti (povečanje kazni) in pospešuje prostovoljno izpolnjevanje davčnih obveznosti (boljši odnos administracije do zavezancev) (ibid., 367). Krnc (1997č, 18) predlaga za izboljšanje davčne discipline davkoplačevalcev sledeče ukrepe: - izdelava celostne strategije izpolnjevanja davčnih obveznosti, - organiziranje izobraževalnih konferenc, - izdajanje priročnikov o tehnikah davčnega nadzora in biltenov, - poenostavitev prijavljanja davkov, - ustanovitev enote za raziskovanje davčne nediscipliniranosti, - ustanovitev skupine za davčno svetovanje, - z ustanovitvijo enote za odkrivanje novih oblik spodbujanja k discipliniranosti, - izdajanje priročnikov o najpogostejših napakah, ugotovljenih z davčnim nadzorom, - nudenje pomoči pri sestavljanju davčnih napovedi, - vzpostavitev telefonske mreže za davčno svetovanje, ki bi bila zavezancem na voljo praktično 24 ur na dan ipd. Dodatni ukrepi, ki bi jih še morali sprejeti, da bi z njimi preprečevali davčno utajevanje in izogibanje (Krnc 1997č, 18): - uvedba prispevkov za socialno varnost na ugodnosti, - izboljšanje finančne discipline vseh davčnih zavezancev - z odpravo neizobraženosti in neinformiranosti davčnih zavezancev bi izboljšali natančnost njihovega izpolnjevanja davčnih obveznosti, saj sta to dva od dejavnikov, ki precej prispevata k nizki stopnji davčne morale slovenskih davčnih zavezancev, - preprečevanje uporabe davčnih oaz, - preprečevanje nepravilne uporabe davčnih olajšav, - posvetiti pozornost davčni disciplini vseh pomembnih ljudi v državi (politikom, gospodarstvenikom itd.), - izboljšati sodelovanje s tržno in delovno inšpekcijo za preprečevanje dela na črno in sive ekonomije, - pregledati finančno in realno premoženje tistega zavezanca, ki si je kupi npr. novo zelo drago premičnino (avto) ali nepremičnino (hišo, stanovanje), - racionalna in ekonomična poraba proračunskega denarja – kot kažejo odkritja Računskega sodišča, država in njene inštitucije v določenih primerih niso ravnale z denarjem davkoplačevalcev kot dober gospodar. Država ne more pričakovati, da bodo davčni zavezanci pravilno izpolnjevali svoje davčne obveznosti..

(29) 29. V letu 2001 je bila izvedena raziskava med 750 zavezanci DDV in davka od dobička ter med 350 zavezanci dohodnine. (Klun 2003, 370). Med drugimi so anketiranci odgovarjali tudi na vprašanja o odnosu do davkov in utajevanja11. Povprečna ocena zavezancev DDV o učinkovitosti odkrivanja utaj je 2,08. Z najslabšo oceno (ocena 1) je to trditev ocenilo kar 34,9 % anketiranih, ki torej meni, da je davčna uprava ne tem področju neučinkovita. Najvišjo oceno je tej trditvi dodelilo le 9,6 % anketiranih zavezancev DDV. Zavezanci dohodnine so trditev ocenili še z nižjo povprečno oceno, in sicer 1,59. Z oceno ena je trditev ocenilo 53,2 % zavezancev dohodnine, z najvišjo oceno (ocena 4) pa le 3,6 % anketiranih (Klun 2003, 371). Trditev o tem, da so vzrok za davčno utajevanje previsoki davki, je z najvišjo oceno ocenilo 31,7 % anketiranih zavezancev dohodnine. Povečanje kazni za davčno utajevanje zagovarja kar 52,8 % anketiranih zavezancev dohodnine. Nekoliko manjši odstotek (50,7 %) anketiranih zagovarja javno objavo davčnih utaj. Izboljšanje svetovalne dejavnosti davčne uprave kot ukrep za znižanje utaj zagovarja le 16,3 % anketiranih. Glede na to, da je kar 54,8 % anketiranih z najvišjo oceno ocenilo trditev, da bi se utaje znižale, če bi se povečala verjetnost davčnega nadzora, lahko sklepamo, da zavezanci menijo, da je verjetnost davčnega nadzora nizka (Klun 2002, 9). Kot navaja Klunova (2002, 9) na osnovi ankete, ki je bila izvedena med anketiranci, v slovenskem prostoru prevladuje mnenje, da je treba za zmanjšanje utaj izvajati represivne12 ukrepe, ki po mnenju anketirancev niso dovolj strogi.. 11. Anketiranci so ocenjevali podane trditve z ocenami od 1 do 4, kjer je 1 pomenila najnižjo in 4 najvišjo oceno. 12 Ukrepi, ki temeljijo na zastraševanju in omejevanju..

(30) 30. 3. ODPOR DO PLAČEVANJA DAVKOV. Pri vseh davčnih zavezancih je neodvisno od njihovega materialnega položaja in državne pripadnosti opazen bolj ali manj izražen odpor do plačevanja davkov. Plačilo davka je za davčnega zavezanca breme, ki ga le s težavo sprejema in si zato na različne načine prizadeva zmanjšati negativne posledice obdavčitve. Odpor do plačevanja davkov je zlasti posledica tega, da davčni zavezanci za plačane davke od države ne dobijo neposredne protidajatve, če pa svoje davčne obveznosti ne izpolnijo pravočasno, država proti njim uporabi prisilo in jih za takšno ravnanje kaznuje (Veršnik 2004a, 18). Razumevanje vplivnih dejavnikov davčnih utaj nam lahko pomaga pri razvijanju takšne davčne politike, ki bo spodbujala pozitiven odnos davčnih zavezancev do države in obdavčitve nasploh (ibid., 18). 3.1 3.1.1. Razlogi, ki vplivajo na odpor do plačevanja davčnih obveznosti Višina davčne obremenitve. Davčna obremenitev zavezancev postaja vse večja in je posledica vse večjih pristojnosti države, s tem pa tudi obveznosti do nje. Njihovo višino ocenjuje vsak davčni zavezanec sam. Posledica večjih davčnih obremenitev je večji odpor davčnih zavezancev, ki poskušajo zmanjšati njihove negativne posledice. Te namreč vplivajo na njihov ekonomski in družbeni položaj (Čokelc 1998, 274). Avtor Weig navaja tudi tako imenovani »finančni pritisk« na davčnega zavezanca. ki je določen z višino sedanje oziroma bodoče visoke davčne obremenitve (Čokelc 2001c, 233). Previsoke davčne stopnje so verjetno glavni vzrok za utajevanje davkov. Če bodo te stopnje zelo visoke, bodo davkoplačevalci iskali različne načine in poti, s pomočjo katerih bodo znižali davčno osnovo in tako plačali manj davka. Do previsokih davčnih stopenj lahko pride zaradi dveh razlogov, in sicer zaradi nerazvitega davčnega sistema ter visoke javne porabe. Z obema dejavnikoma se soočajo nerazvite države in države v tranziciji, medtem ko se razvite države, predvsem tiste z močno poudarjenim predznakom socialne države soočajo zgolj z drugim dejavnikom (Krnc 1997d, 16). TABELA 11:. PRISPEVKI ZA SOCIALNO VARNOST IN DRUGI DELOJEMALCEV, DELODAJALCEV IN ZASEBNIKOV. Naziv prispevka 1. Zdravstvo 2. Pokojninsko in invalidsko zavarovanje 3. Zaposlovanje 4. Porodniško varstvo 5. Poškodbe pri delu Skupaj. Vir: Bilkon - finančno računovodski portal 2005.. delojemalci 6,36 15,50 0,14 0,10 22,10. PRISPEVKI. Stopnja delodajalci zasebniki 6,65 12,92 (6,36% + 6,65%) 8,85 24,35 (15,50% +8,85%) 0,06 0,20 (0,14% + 0,06%) 0,10 0,20 (0,10% +0,10%) 0,53 0,53 16,10 12,92 (6,36% + 6,65%).

Gambar

+7

Dokumen terkait

Visi tersebut mengandung pengertian bahwa selama tahun 2005 hingga 2025 Kota Semarang diharapkan menjadi kota yang dihuni oleh masyarakat yang senantiasa menjunjung

Dalam penelitian Sullivan dan McCarthy (2009) menyatakan bahwa pasien hemodialisis yang tidak aktif, 14% akan mengalami kelelahan dan pasien yang mengalami fatigue

Penurunan kadar Hb pada pasien hemodialisis menyebabkanpenurunan level oksigen dan sediaan energi dalam tubuh, yang mengakibatkan terjadinya fatigue dan kelemahan

Dengan memanjatkan puji syukur kehadirat Allah yang Maha Pengasih lagi Maha Penyayang, atas segala rahmat dan hidayah Nya sehingga penulis dapat menyelesaikan tesis

Oleh karena itu, diperlukan metode disinfeksi yang tepat untuk dapat mengatasi pembentukan biofilm pada perangkat medis, sehingga diharapkan dapat mengurangi

Angka koefisien (r = 0,662) menunjukkan tanda positif sehingga dapat dikatakan ada hubungan positif variabel perilaku bertahan terhadap pengaruh teman sebaya dengan

Setelah anak sapi terinfeksi larva Toxocara, larva tersebut tidak akan bermigrasi lagi tetapi akan tetap tinggal di usus halus sampai berkembang menjadi cacing dewasa dan