Presoja učinkovitosti in uspešnosti podjetja "X" v pekarski dejavnosti v primerjavi s konkurentoma : diplomsko delo

Bebas

75

0

0

Teks penuh

(2) PREDGOVOR Poslovno okolje se še nikoli ni spreminjalo s tako intenzivnostjo, kot se to dogaja prav v zadnjih letih. Današnja podjetja so se tako rekoč znašla sredi revolucionarne preobrazbe. Vpliv informacijske dobe je še veliko bolj revolucionaren za storitvena kot industrijska podjetja. Tudi slovensko gospodarstvo je sredi revolucionarnih sprememb. Poslavljajo se še zadnji ostanki industrijske dobe, trg se odpira na vseh področjih. Prav odpiranje trga vodi podjetje iz stabilnega v vse bolj turbulentno okolje. To pa zahteva poglobljeni pristop k strateškemu načrtovanju organizacij. Podjetja neprestano težijo k temu, da bi bila boljša od svojih konkurentov. Da pa bi boljše rezultate tudi v resnici dosegla, morajo dosežke svojih konkurentov nenehno ne le spremljati, ampak tudi analizirati ter predvideti njihov nadaljnji razvoj. Eno najboljših in v zadnjem času vedno pogosteje uporabljanih tovrstnih orodij je primerjalna presoja (benchmarking). Izvajati jo moramo premišljeno in pravilno, saj bomo le tako prišli do rezultatov, ki jih pričakujemo in nam bodo v pomoč tudi dejansko. Koristi, ki jih podjetjem nudi primerjalna presoja se kažejo predvsem v možnosti primerjave z drugimi podjetji in v uvajanju nenehnih izboljšav v podjetje, če se le to želi približati ali celo prehiteti najboljša podjetja. Če želimo, da bo primerjalna presoja uspešna, mora temeljiti na medsebojnem odnosu med partnerji, ki skušajo ustvariti situacijo, v kateri vsi udeleženci najdejo svoje koristi. V tem primeru govorimo o tako imenovani '' dobim-dobiš'' situaciji. V širšem smislu je primerjalna presoja danes osnova za povečevanje konkurenčne sposobnosti podjetja in orodje, ki podjetje oboroži z idejami, metodami, pristopi in kakovostnimi informacijami. Te so nujen predpogoj za razumevanje in uvajanje potrebnih sprememb ter ukrepov v podjetje oziroma pogoj, da podjetje oblikuje jasne cilje pri vpeljevanju in uresničevanju zastavljenih neprestanih izboljšav. Vendar pa sama metoda ne prinaša želenih rezultatov. Nujni pogoj za to je dobra seznanitev s samo metodo ter pravilno in predvsem dosledno izvajanje.. 2.

(3) KAZALO KAZALO TABEL ........................................................................................................................................... 4 1. UVOD...................................................................................................................................................... 5 1.1 OPREDELITEV PODROČJA IN OPIS PROBLEMA ........................................................................................... 5 1.2 NAMEN, CILJI IN OSNOVNE TRDITVE ........................................................................................................ 5 1.3 PREDPOSTAVKE IN OMEJITVE RAZISKAVE ................................................................................................ 6 1.4 UPORABLJENE METODE RAZISKOVANJA .................................................................................................. 7. 2. PRIMERJALNA PRESOJA (BENCHMARKING) ........................................................................... 8 2.1 OPREDELITEV PRIMERJALNE PRESOJE IN NJEN IZVOR ............................................................................... 8 2.2 NAMEN IN KORISTI PRIMERJALNE PRESOJE .............................................................................................. 9 2.3 VRSTE PRIMERJALNIH PRESOJ ................................................................................................................ 10 2.4 PROCES PRIMERJALNE PRESOJE .............................................................................................................. 12. 3. PEKARSKA DEJAVNOST ................................................................................................................ 15 3.1 ZNAČILNOSTI PEKARSKE DEJAVNOSTI ................................................................................................... 15 3.2 UPORABNOST KAZALNIKOV ZA PRESOJO UČINKOVITOSTI IN USPEŠNOSTI ZA PODJETJA V PEKARSKI DEJAVNOSTI................................................................................................................................................. 16. 4. PRIMERJALNA PRESOJA PODJETJA »X«, PEKARNE GROSUPLJE IN PEKARNE LOTUS 17 4.1 PREDSTAVITEV PODJETIJ IN PRIMERJALNA PRESOJA NJIHOVIH STRATEGIJ ............................................. 17 4.1.1 Podjetje »X« ............................................................................................................................ 17 4.1.2 Pekarna Grosuplje................................................................................................................... 17 4.1.3 Skupina Pekarne Lotus ............................................................................................................ 18 4.1.4 Primerjalna presoja strategij izbranih podjetij ....................................................................... 18 4.1.4.1 4.1.4.2 4.1.4.3 4.1.4.4. Strategije izbire in vstopa na trg.................................................................................................... 18 Strategije proizvodov .................................................................................................................... 19 Strategije tržnega komuniciranja................................................................................................... 20 Strategije razvojno raziskovalne in naložbene dejavnosti ............................................................. 21. 4.2 PRIPRAVA PODATKOV IZBRANIH PODJETIJ ZA PRIMERJALNO PRESOJO .................................................. 21 4.2.1 Preureditev in prečiščevanje bilance stanja Podjetja »X«, Pekarne Grosuplje in Pekarne Lotus ............................................................................................................................................................... 21 4.2.2 Preureditev in prečiščevanje izkaza poslovnega izida Podjetja »X«, Pekarne Grosuplje in Pekarne Lotus ........................................................................................................................................ 23 4.3 PRIMERJALNA PRESOJA PREMOŽENJSKO – FINANČNEGA POLOŽAJA IZBRANIH PODJETIJ ................ 23 4.3.1 Podjetje »X« ............................................................................................................................ 24 4.3.2 Pekarna Grosuplje................................................................................................................... 30 4.3.3 Skupina Pekarne Lotus ............................................................................................................ 34 4.3.4 Primerjava sredstev in obveznosti do virov sredstev izbranih podjetij.................................... 37 4.4 PRIMERJALNA PRESOJA POSLOVNE USPEŠNOSTI IZBRANIH PODJETIJ .............................................. 45 4.4.1 Poslovna uspešnost in donosnost Podjetja »X«....................................................................... 46 4.4.2 Poslovna uspešnost in donosnost Pekarne Grosuplje.............................................................. 49 4.4.3 Poslovna uspešnost in donosnost skupine Pekarne Lotus ....................................................... 51 4.4.4 Primerjava poslovne uspešnosti in donosnosti izbranih podjetij............................................. 53 4.5 PRIMERJALNA PRESOJA IZKAZOV DENARNIH TOKOV ZA IZBRANA PODJETJA ................................. 55 4.6 UGOTOVITVE PRIMERJALNE PRESOJE ............................................................................................ 57 5. SKLEP...................................................................................................................................................... 60. 6 POVZETEK.............................................................................................................................................. 62 LITERATURA IN VIRI ............................................................................................................................... 63 PRILOGE ...................................................................................................................................................... 65. 3.

(4) KAZALO TABEL Tabela 1: Obseg in struktura sredstev Podjetja »X«............................................................ 25 Tabela 2: Kazalniki stanja investiranja in kazalniki obračanja Podjetja »X« ..................... 26 Tabela 3: Obseg in struktura obveznosti do virov sredstev Podjetja »X«........................... 27 Tabela 4: Kazalniki financiranja in kazalniki vodoravnega finančnega ustroja Podjetja »X« ..................................................................................................................................... 29 Tabela 5: Obseg in sestava sredstev Pekarne Grosuplje...................................................... 31 Tabela 6: Kazalniki stanja investiranja in kazalniki obračanja Pekarne Grosuplje............. 32 Tabela 7: Obseg in sestava obveznosti do virov sredstev Pekarne Grosuplje..................... 32 Tabela 8: Kazalniki stanja financiranja in kazalniki vodoravnega finančnega ustroja Pekarne Grosuplje ....................................................................................................... 34 Tabela 9: Obseg in sestava sredstev skupine Pekarne Lotus............................................... 34 Tabela 10: Kazalniki stanja investiranja in kazalniki obračanja za skupino Pekarne Lotus35 Tabela 11: Obseg in sestava obveznosti do virov sredstev skupine Pekarne Lotus ............ 36 Tabela 12: Kazalniki stanja financiranja in kazalniki vodoravnega finančnega ustroja skupine Pekarne Lotus................................................................................................. 37 Tabela 13: Primerjava sredstev za Podjetje »X«, Pekarno Grosuplje in skupino Pekarne Lotus ............................................................................................................................ 38 Tabela 14: Kazalniki stanja investiranja in kazalniki obračanja za izbrana podjetja .......... 40 Tabela 15: Primerjava obveznosti do virov sredstev za Podjetje »X«, Pekarno Grosuplje in skupino Pekarne Lotus ................................................................................................ 41 Tabela 16: Obratni kapital Podjetja »X«, Pekarne Grosuplje in skupine Pekarne Lotus.... 43 Tabela 17: Kazalniki stanja financiranja in kazalniki vodoravnega finančnega ustroja ..... 44 Tabela 18: Prihodki, odhodki in poslovni izid ter njihova sestava in obseg Podjetja »X« . 46 Tabela 19: Stopenjski izkaz poslovnega izida Podjetja »X«............................................... 47 Tabela 20: Kazalniki gospodarnosti in donosnosti Podjetja »X«........................................ 49 Tabela 21: Prihodki, odhodki in poslovni izid ter njihova sestava in obseg Pekarne Grosuplje ..................................................................................................................... 49 Tabela 22: Stopenjski izkaz poslovnega izida za Pekarno Grosuplje ................................. 50 Tabela 23: Kazalniki gospodarnosti in donosnosti Pekarne Grosuplje ............................... 51 Tabela 24: Prihodki, odhodki in poslovni izid skupine Pekarne Lotus ............................... 51 Tabela 25: Stopenjski izkaz poslovnega izida skupine Pekarne Lotus ............................... 52 Tabela 26: Kazalniki gospodarnosti in donosnosti skupine Pekarne Lotus ........................ 53 Tabela 27: Kazalniki gospodarnosti in donosnosti za izbrana podjetja............................... 54. 4.

(5) 1. UVOD. 1.1 Opredelitev področja in opis problema Danes je za podjetja največji izziv, kako kljub hitro spreminjajočemu se trgu, tehnološkim in drugim spremembam, ustvariti in dolgoročno ohraniti konkurenčnost opravljanja dejavnosti, ki so ključnega pomena za njihovo uspešno poslovanje. Hkrati se mora podjetje v čedalje bolj zaostrenih konkurenčnih razmerah in ob čedalje večji ozaveščenosti porabnikov odzvati hitro in pravilno, da lahko preživi. Za to pa so potrebne odločitve, ki temeljijo na kakovostnih informacijah, med te pa sodijo tudi informacije, ki so pridobljene z analizo računovodskih izkazov ter tako izračunov kazalnikov. Kakovostne informacije lahko podjetje pridobiva tudi ob neprestanem spremljanju in analiziranju dosežkov svojih konkurentov. Kot eno najuspešnejših orodij v boju za večjo kakovost izdelkov oziroma storitev se je pokazala metoda zgledovanja oziroma primerjave z najboljšimi, angleško benchmarking. S pomočjo primerjalne presoje (benchmarkinga), ki pomeni sistematično in neprestano merjenje in primerjanje poslovnih rezultatov s konkurenčnimi podjetji, lahko podjetje dohiti in prehiti svoje konkurente. Primerjalna presoja je zaradi svoje vsestranske uporabnosti tako na strateški kot operativni ravni koristno managersko orodje, ki je v 90-ih letih v svetu pridobila na pomenu prav zaradi potreb po hitrem odzivu na spremembe na trgu in hkrati po spremljanju delovanja najboljših podjetij. Podjetje »X«, ki se ukvarja z dejavnostjo v pekarstvu, se srečuje z izrednim zaostrovanjem prodajnih pogojev. V velike sisteme (trgovine) je začela vdirati konkurenca iz drugih področij, tudi iz tujine. Podjetje »X« čuti povečano delovanje konkurence predvsem pri znižanju cen (razne akcije) in vedno večjem številu konkurentov na policah. Kvaliteta je postala vse manj pomembna kot cena. Ker se podjetje »X« srečuje z vsemi temi problemi, smo se odločili napraviti primerjalno presojo učinkovitosti in uspešnosti podjetja »X« glede na konkurenta. Za primerjavo smo vzeli slovenskega konkurenta Pekarno Grosuplje, ter belgijsko podjetje skupino Pekarne Lotus. Le-to primerjavo smo naredili zato, ker je za podjetja zelo pomembno, da se primerjajo z drugimi podjetji oziroma konkurenti, saj jim to omogoča konkurenčne prednosti in doseganje boljše uspešnosti, ter učinkovitosti. Hkrati pa je ta primerjalna presoja zanimiva tudi za Podjetje »X«, saj še takšne primerjave ni nikoli naredilo. 1.2 Namen, cilji in osnovne trditve Namen diplomskega dela je, presoja učinkovitosti in uspešnosti Podjetja »X« v primerjavi s konkurentoma. Analizirali smo učinkovitost in uspešnost Podjetja »X«, in le-to primerjali s Pekarno Grosuplje in skupino Pekarne Lotus. Na podlagi te analize in primerjave smo lahko prišli do določenih ugotovitev in usmeritev, ki bi pomagale Podjetju »X« do izboljšanja poslovanja, ter hkrati tudi do izboljšanja učinkovitosti in uspešnosti.. 5.

(6) Cilji diplomskega dela: - predstavitev primerjalne presoje, - predstavitev pekarske dejavnosti ter značilnosti podjetij v njej, - spoznati poslovanje podjetij in narediti primerjalno presojo strategij izbranih podjetij, - preurejanje in prečiščevanje podatkov, ter hkrati razkriti morebitne tihe rezerve v bilanci stanja in izkazu poslovnega izida izbranih podjetij, - primerjalna presoja učinkovitosti in uspešnosti izbranih podjetij na podlagi izbranih kazalnikov (kazalniki sestave sredstev in obveznosti do virov sredstev, kazalniki stanja financiranja, investiranja…), - spoznati učinkovitost in uspešnost Podjetja »X« v primerjavi s konkurentoma, ter ugotoviti kateri dejavniki so vplivali najbolj na učinkovitost in uspešnost posameznega podjetja, - ugotoviti od katerega podjetja je bolje, da se Podjetje »X« uči in ugotoviti najboljše rezultate, ki bi bili vzgled drugim, - na podlagi analize in primerjave podati predloge in možnosti za izboljšanje učinkovitosti in uspešnosti Podjetja »X«, Trditve: - Pekarna Grosuplje je v primerjavi s Podjetjem »X« na določenem področju učinkovitejša in uspešnejša, - Pekarna Lotus je v primerjavi s Pekarno Grosuplje in Podjetjem »X« na določenem področju učinkovitejša in uspešnejša.. 1.3 Predpostavke in omejitve raziskave Predpostavljamo, da so informacije, ki smo jih uporabljali v diplomskem delu točne. Hkrati predpostavljamo tudi, da smo razpolagali s točnimi računovodskimi in drugimi podatki, ki so zapisani v poslovnih poročilih vseh treh podjetij. Računovodski izkazi podjetja »X« in Pekarne Grosuplje, so sestavljeni v skladu s Slovenskimi računovodskimi standardi in so revidirani, računovodski izkazi skupine Pekarne Lotus pa so sestavljeni v skladu z Mednarodnimi standardi računovodskega področja ter so revidirani, prav tako imajo narejene računovodske izkaze po belgijskih računovodskih normah (BGAAP). Predpostavljamo, da so izkazi skupine Pekarne Lotus primerljivi in skladni z izkazi podjetja »X« in Pekarne Grosuplje. Predpostavljamo, da so uporabljeni računovodski podatki resnična in poštena slika podjetja, saj morajo imeti izbrana podjetja revidirane podatke s strani pooblaščene revizijske družbe. Pri pisanju tega dela je na razpolago veliko gradiva, ki opisuje problematiko iz teoretičnega vidika, omejitev je le pri praktičnem delu. Zelo težko je bilo najti konkurenta iz tujine, ker le-ti niso pripravljeni posredovati podatkov, ki so zapisani v poslovnih poročilih. V diplomski nalogi smo primerjali podjetja, ki delujejo v isti panogi, zato predpostavljamo da so podatki primerljivi, saj smo jih primerjali za ista časovna obdobja ter na enak način.. 6.

(7) Računovodske podatke za skupino Pekarne Lotus smo morali preračunati iz EUR v SIT. Tečaj je 1 EUR = 239,640 SIT. Omejili se bomo na podatke iz bilance stanja in izkaza poslovnega izida, in sicer za leti 2004 in 2005, pri Podjetju »X« pa bomo uporabili še podatke iz leta 2003. Na omejitve smo naleteli tudi pri prečiščevanju podatkov pri skupini Pekarne Lotus, saj v dodatku k računovodskim izkazom ne razpolagamo s pomembnimi dopolnilnimi informacijami, kot so podatki o vrstah in stalnosti izbranih računovodskih usmeritev. Omejitev tudi predstavlja pomanjkanje praktičnega znanja pri analiziranju računovodskih izkazov. 1.4 Uporabljene metode raziskovanja Pri delu smo se osredotočili na računovodske in neračunovodske podatke iz poslovnih poročil vseh treh podjetij. Diplomsko delo je osredotočeno na proučevanje preteklega poslovanja treh podjetij, zato govorimo o poslovni raziskavi. Uporabili smo statično raziskavo, in sicer komparativno statiko saj smo primerjali učinkovitost in uspešnost podjetja »X« tako med obdobji, kot tudi med konkurenti. Pri raziskovanju smo uporabili tako deskriptiven, kot tudi analitičen način. Pri deskriptivnem smo uporabili metodo kompilacije, po kateri smo povzemali opazovanja, spoznanja, stališča drugih avtorjev. Potem pa smo uporabili še metodo komparacije, s pomočjo katere smo prišli, na podlagi metode kompilacije, do novih sklepov. Pri analitičnem pristopu smo uporabili deduktivno in induktivno metodo.. 7.

(8) 2. PRIMERJALNA PRESOJA (BENCHMARKING). Danes lahko konkurenčno borbo preživijo samo tista podjetja, ki so najboljša, najiznajdljivejša, najprodornejša in najustvarjalnejša. Podjetja in pa posamezniki, ki pa so zagledani v svoje uspehe in zaprti vase, so dolgoročno obsojeni na životarjenje ali celo na propad. Najboljši se zavedajo, da sedanji uspehi niso zagotovilo za obstoj, zato ves čas iščejo možnosti za izboljšave, tako znotraj, kot tudi zunaj sebe. Takšna podjetja uporabljajo nepretrgan sistematičen proces za ocenjevanje in spremljanje poslovanja, proizvodov, storitev in delovnih procesov tistih organizacij, ki so priznane kot predstavnice najboljših praks. Vse z namenom postati še boljši in uspešnejši (Korelc 2004). Ne odnehajte, dokler vaše podjetje ne doseže vrha, je moto najuspešnejših podjetij. In kje je vrh? Kako ga opredeliti in predvsem kako ga doseči? Primerjalna presoja je proces in orodje, ki učinkovito odgovori na ta vprašanja (Ratajec 2002, 10). Primerjalna presoja (benchmarking) je managersko orodje, ki ga uporabljajo podjetja po svetu, in tudi v Sloveniji. V medijih danes najpogosteje zasledimo, da je primerjalna presoja nepretrgan proces primerjanja podjetij, njihovih procesov, proizvodov, storitev in poslovanja z ostalimi svetovnimi podjetji oziroma s konkurenti. Kaj vzpodbuja podjetja, da se primerjajo med sabo? Na to vprašanje skušamo odgovoriti v nadaljevanju. 2.1 Opredelitev primerjalne presoje in njen izvor Primerjalna presoja (benchmarking) je sodobno managersko orodje, ki ga v najbolj preprosti obliki (pogostokrat nezavedno) uporablja vsako podjetje ne glede na velikost, dejavnost in lastništvo, saj podjetja delujejo v neprestani povezavi z zunanjim okoljem, kar zahteva določeno stopnjo opazovanja dogajanja na trgu. Praktično osnovo metode primerjanja oziroma benchmarkinga so izoblikovali v ameriškem podjetju Xerox ob koncu 70-ih let, ko so na trg prihajala bolj učinkovita japonska podjetja ter ko se je iluzija o dolgoročnem obstanku močnih, nefleksibilnih in birokratskih korporacijah pričela podirati. Prvi so tudi uporabili izraz benchmarking in ga razvili v uporabno managersko tehniko. Ukvarjali so se predvsem s primerjanjem s konkurenco, pri čemer niso primerjali samo izdelkov ampak tudi procese, katerih rezultati so v končni fazi tudi izdelki (Langowitz in Ashok 1995, 55) Z razvojem in uporabo primerjalne presoje so se ukvarjali različni avtorji. S teorijo in prakso se je med prvimi začel ukvarjati Camp in je v svoji knjigi leta 1989 opredelil primerjalno presojo kot iskanje najboljših praks, ki vodijo k superiornim – odličnejšim rezultatom (Devetak in Vukovič 2002, 233). Watson pa definira primerjalno presojo kot sistematičen proces neprestanega merjenja in primerjanja poslovnih procesov podjetja s poslovnimi procesi vodilnih podjetij na svetu za pridobitev informacij za izvedbo sprememb in za izboljšanje poslovnih rezultatov (Watson 1992, 5).. 8.

(9) Po Spendoliniju je primerjalna presoja nepretrgan proces sistematičnega, analitičnega in organiziranega proučevanja poslovanja in primerjanja z najboljšimi organizacijami s tega področja. Lahko ga razumemo tudi kot iskanje za najboljšo prakso, ki nas bo vodila do višjih učinkov. Je proces spreminjanja človekovega mišljenja in vcepljanje nenehne radovednosti ter postavljanja vprašanj o metodah dela, procesu managementa, kontroli, uporabi znanja in ustvarjalnosti ( Zairi 1994, 61). Primerjalna presoja je raziskovalni proces s katerim vrednotimo, ocenjujemo, merimo, analiziramo in primerjamo dobljene poslovne informacije od drugih podjetij. S primerjavo in analizo poslovnih informacij drugih podjetij želimo izboljšati kakovost poslovnega odločanja (Prašnikar 2002, 16). Metoda primerjalne presoje ne sme stremeti h golemu posnemanju, ampak se jo mora na podlagi spoznanj dopolnjevati. Rezultati lahko pripeljejo do uporabe najboljših metod v organizaciji. Primerjalna presoja je močan spodbujevalec sprememb, če je le narejeno profesionalno in ima podporo zaposlenih in vrhovnega managementa (Hočevar, Jaklič, Zagoršek 2003, 47). Primerjalna presoja je dobro orodje za zbiranje podatkov, ki so potrebni za primerjavo med podjetji in za spreminjanje bistvenega procesa v nekem podjetju. Podjetjem omogoča, da investirajo v proces učenja in da to znanje uporabijo na svojih poslovnih napakah. Omogoča jim, da odkrijejo katera metoda, uporabljena v uspešnejših podjetjih, bo pokazala najboljši učinek na njihovem operativnem in finančnem področju (Fisher in Larsen 2000). Ne glede na opredelitev pa lahko povzamemo naslednje skupne značilnosti sodobne primerjalne presoje kot managerskega orodja (Debeljak et al. 2003, 16): - njena temeljna naloga je pridobivati različne poslovne informacije o drugih podjetjih, - namen teh informacij je ustvarjanje novega poslovnega znanja, - novo poslovno znanje nastaja z analizo in primerjavo značilnosti različnih poslovnih dejavnikov različnih podjetij, - na tej podlagi pa lahko potem sprejemamo kakovostnejše poslovne odločitve in posledično zagotavljamo uspešnejše in učinkovitejše poslovanje. 2.2 Namen in koristi primerjalne presoje Osnovni namen primerjalne presoje je nenehno izboljševanje oziroma doseganje najboljših rezultatov. Gre za primerjanje določenega procesa z enakimi procesi v svetovno uspešnih podjetjih, pri čemer se raven učinkovitosti opravljanja posameznih aktivnosti v tem procesu v vodilnih svetovnih podjetjih postavi cilj, ki ga podjetje uresničuje ali kot normo, s katero primerja lastno raven opravljanja teh aktivnosti (Dimovski et al. 2003, 294). Če povzamemo posamezne avtorje, lahko opredelimo namen primerjalne presoje kot ugotavljanje kaj, zakaj in kako dobro najboljša podjetja, s katerimi se želimo primerjati, izvajajo poslovno prakso. Bistvo namena primerjalne presoje je torej odkriti poslovne prakse, katerih rezultati v obliki proizvodov ali storitev najbolj zadovoljujejo potrebe kupcev. Viri informacij so lahko neposredni konkurenti, najboljši v panogi ali najboljši v. 9.

(10) svetovnem merilu, primerjalna presoja pa je uporabna tako za analizo procesov kot tudi izdelkov ali storitev. Koristi primerjalne presoje lahko povzamemo v naslednjih točkah (Andersen 1996, 208, Bogan 1994, 312, Harrington, 1995, 173): - pomaga organizacijam razumeti in razviti kritičen odnos do lastnih poslovnih procesov, - omogoča učinkovitejše strateško načrtovanje in nadziranje ter posledično znižuje stroške napačnih poslovnih odločitev, - aktivira procese učenja v organizacijah in motivira spremembe ter izboljšave, s tem pa pri zaposlenih vzpodbuja njihovo inovativnost in kreativnost ter prispeva k porajanju novih idej, - omogoča povečevanje učinkovitosti podjetij prek uspešne zasnove in izvedbe preoblikovanja poslovnih procesov ter njihovega stalnega izpopolnjevanja, - omogoča relativno ovrednotenje poslovne uspešnosti in učinkovitosti različnih poslovnih dejavnikov, - zagotavlja hitre povratne informacije o stroških, zadovoljstvu potrošnikov, tehnologiji, poslovnih procesih itd.. Lahko pa tudi popravi nenatančne predstave o moči konkurentov, slabostih in strategijah, - spodbuja spremembe in povečuje posebna znanja, ki podjetju omogočajo večjo fleksibilnost in hitrejše prilagajanje spremembam v poslovnem okolju. 2.3 Vrste primerjalnih presoj V literaturi in s tem v praksi obstaja več vrst primerjalnih presoj. Osnovna kriterija, na podlagi katerih ločimo vrste primerjalnih presoj sta, kaj primerjamo in kje oziroma od koga dobivamo informacije za primerjavo (Bendell et al. 1997, 30). Primerjalno presojo delimo najprej na interno in eksterno oziroma na notranjo in zunanjo primerjalno presojo. Značilno za interno primerjalno presojo je primerjava izdelkov, procesov ali praks znotraj podjetja, pri eksterni primerjalni presoji pa gre za primerjavo s konkurenti. Eksterna primerjalna presoja se potem še deli naprej kot vidimo na sliki 1. Interna, oziroma notranja primerjalna presoja predstavlja najpreprostejšo obliko primerjalne presoje, saj je zunanje ovire ne zanimajo. Interna primerjalna presoja predstavlja primerjavo z drugimi deli istega podjetja (Bendell et al. 1993, 69). To pomeni, da podjetje ne išče najboljše poslovne prakse na svetu, ampak jo ugotavlja znotraj lastne organizacije. Interna primerjalna presoja je primerjava trenutnih procesov, izdelkov in praks znotraj nekega podjetja. Ta presoja se izvaja zato, da bi dobili vpogled v obstoječe poslovanje, ugotovili kakšne so prednosti in slabosti, ter tako izboljšali poslovanje in konkurenčnost podjetja. Interna primerjalna presoja pomaga podjetju razumeti svoje procese, vire (človeške in tehnične) in funkcije vodenja (Sherif 1996). To razumevanje pa podjetju potem pomaga utrditi notranje standarde in prenesti boljše prakse na tiste dele v podjetju, kjer le-teh ni. Interna primerjalna presoja postavlja naslednji vprašanji: kakšni so bili rezultati prejšnjega leta in koliko jih želimo izboljšati naslednje leto?. 10.

(11) Slika 1: Vrste primerjalnih presoj. Primerjalna presoja. Interna (notranja). Eksterna (zunanja) Nekonkurenčna. Funkcijska. Konkurenčna. Splošna. Vir: Antončič 1995, 19. Nasprotno od interne primerjalne presoje, ki je osredotočena na vrzeli znotraj podjetja in odpravljanje le-teh, je eksterna oziroma zunanja primerjalna presoja usmerjena navzven, na zunanje okolje, kjer se podjetje srečuje z ostalimi podjetji. Konkurenčna primerjalna presoja je najtežje izvedljiva in najbolj občutljiva vrsta primerjalne presoje. Razlogi zato so predvsem nepripravljenost konkurenčnih podjetij za izmenjavo izkušenj in znanja. Takšna oblika primerjalne presoje primerja in ocenjuje poslovanje, izdelke in storitve nekega podjetja v primerjavi s konkurentom v isti panogi. Cilj te vrste primerjave je tudi ugotoviti položaj lastnega podjetja v primerjavi z neposrednim konkurentom in pri tem, če je mogoče prevzeti tiste prakse konkurentov, ki so boljše od lastnih (Lankford 2000). Prednost konkurenčne primerjalne presoje je predvsem primerljivost informacij glede poslovnih rezultatov, poslovnih praks ter tehnologije. Pomanjkljivosti te vrste primerjave pa so težave pri pridobljenih informacijah, te so sicer pomembne in ustrezne, vendar pa si je zaradi zaupnosti podatkov praktično nemogoče ustvariti celotno sliko delovanja konkurenčnega podjetja. Paziti je treba na možnost zavajanja ob razpoložljivih podatkih, predvsem če se ne da natančno opredeliti procesa, ki zagotavlja določen rezultat. O nekonkurenčni primerjalni presoji govorimo takrat ko gre za primerjavo našega podjetja z vodilnimi podjetji v panogi ali z najboljšimi podjetji ne glede na panogo. Vsekakor je prav za nekonkurenčno primerjalno presojo, tako funkcijsko kot splošno, smiselno poiskati res najboljše prakse, pri čemer je lahko podjetje katerokoli in ne glede na panogo. Funkcijska primerjalna presoja pomeni primerjanje s podjetji, ki niso neposredni konkurenti, vendar delujejo v isti panogi (npr. primerjava med dvema trgovskima podjetjema, pri čemer se eno ukvarja s prodajo tekstila, drugo pa s prodajo tehničnega. 11.

(12) blaga). Je pa funkcijska primerjalna presoja tako kot konkurenčna primerjalna presoja osredotočena na proizvode in delovne procese (Finnigan 1996, 19). Podjetja, s katerimi se primerjamo, so največkrat najboljša v panogi, zato to vrsto imenujemo tudi panožna primerjalna presoja (McNair in Leibfried 1994, 326). Splošna primerjalna presoja je podobna funkcijski, le da presega meje posamezne panoge. Cilj splošne primerjalne presoje je odkriti najboljše med najboljšimi praksami oziroma se primerjati z najboljšimi podjetji na svetu. Problemi pa se pojavljajo pri prenosu različnih praks v različno okolje, pri veliki porabi časa za primerjanje ter neprenosljivost določenih potrebnih informacij. Nekateri avtorji razlikujejo še naslednje štiri vrste (Debeljak et al. 2003, 33 – 35): • primerjalna presoja konkurenčnih prednosti: - omogoča ustvarjanje poslovnega znanja o dejavnikih, na katerih temeljijo konkurenčne prednosti podjetja, - ugotavlja kaj so ključni dejavniki, ki vplivajo na gospodarsko dobičkonosnost uspešnih podjetij v panogi, - je uporabna tudi za podjetja, ki delujejo v manj konkurenčnih dejavnostih. • primerjalna presoja strategij: - ustvarja znanje o značilnostih strategij, ki jih za uspešno in učinkovito doseganje svojih ciljev uporabljajo druga podjetja hkrati pa ugotavlja, kakšne strategije uporabljajo druga podjetja za uspešno doseganje podobnih ciljev, kot jih zasleduje podjetje. • primerjalna presoja procesov: - ustvarja znanje o značilnostih načrtovanja, izvajanja in nadziranja različnih poslovnih postopkov in dejavnosti, ki jih druga podjetja uspešno in učinkovito izvajajo v okviru operativnih strategij, - v okviru uresničevanja strategij se ukvarja z analizo in primerjavo načinov načrtovanja, izvajanja in nadziranja posameznih poslovnih procesov, - na podlagi primerjave in analize izvajanja operativnih in podpornih procesov drugih podjetij ugotavlja, kakšni pristopi k načrtovanju, izvajanju in nadziranju teh procesov vodijo k učinkovitemu doseganju začrtanih strategij. • primerjalna presoja dosežkov: - ustvarja znanje o dosežkih drugih podjetij s ciljem, da bi podjetje sorazmerno ovrednotilo svoje poslovne dosežke ter izboljšalo kakovost načrtovanja svojih ciljev. 2.4 Proces primerjalne presoje Primerjalna presoja je proces, in sicer zaporedje dejanj, korakov, funkcij ali aktivnosti, ki vodijo k zaključku ali rezultatu; to je identifikaciji in prenosu najboljših praks za izboljšanje učinkovitosti (Keehley et al. 1997, 39). Ker je primerjalna presoja nepretrgan proces, mora za le-tega podjetje izoblikovati formalni proces primerjalne presoje, zato da bi podjetje imelo neke usmeritve pri izvajanju le-te. Ta mora vključevati vse bistvene elemente in faze primerjalne presoje ter biti hkrati razumljiv vsem zaposlenim, ki bodo v procesu sodelovali. Preden se podjetje odloči za. 12.

(13) uvajanje primerjalne presoje, se mora, predvsem management, zavedati, da primerjalna presoja sama po sebi ne daje rezultatov, niti ne rešuje vseh problemov v podjetju, vendar pa omogoča neprestano učenje od drugih podjetij oziroma drugih delov podjetja. Pri procesu primerjalne presoje je treba odgovoriti predvsem na pet vprašanj: kaj primerjati, s kom se primerjati, kako mi izvajamo proces, kako naredimo neko stvar mi in kako oni ter kako jih bomo dohiteli in prehiteli. Ne glede na to katero vrsto primerjalne presoje bomo uporabili, pa imamo na razpolago nek osnovni model poteka procesa primerjalne presoje. Le-ta nam bo pomagal, da bomo primerjalno presojo izvedli uspešno in da ne bomo med realizacijo oziroma izvedbo le-te česa pozabili (Knez-Riedl 2004, 6). Proces primerjalne presoje poteka v petih stopnjah: stopnja planiranja, zbiranja podatkov, analiziranja, izvedbe ter pregleda primerjalne presoje (slika 2). V stopnji planiranja se moramo odločiti kaj bomo primerjali, kako bomo to primerjavo merili in s katerimi kazalci oziroma kazalniki, ter kaj vse bomo izračunali. Določiti moramo tudi skupino, ter kakšno nalogo bo kdo imel v njej, ki bo odgovorna za samo izpeljavo procesa primerjalne presoje. Seveda v tej stopnji pa je najbolj pomembno, da bomo določili partnerja (podjetje za primerjavo) s katerim se bo podjetje primerjalo. Partner je lahko posredni ali neposredni konkurent, lahko deluje v isti panogi ali pa ne, seveda odvisno s katero vrsto primerjalne presoje se bomo ukvarjali (Sarkis 2001). Potem sledi zbiranje podatkov in informacij, kjer želimo spoznati kakšno je poslovanje našega podjetja in podjetja, s katerim se primerjamo. Podatke lahko zbiramo na različne načine: zbiranje podatkov v samem podjetju, na internetu, preko anket, s poštno raziskavo, intervjuji,… V stopnji analiziranja podatke uredimo in jih analiziramo, tako da jih med seboj lahko primerjamo. Podatke moramo analizirati in primerjati zato, da bi lažje razumeli kako poteka poslovanje v drugem podjetju, in da bi lažje spoznali tudi svoje napake (Bhutta in Huq 1999). V stopnji analiziranja si je treba še postaviti cilje katere želimo doseči s to primerjavo, le-ti pa seveda morajo biti dosegljivi, taki, da jih je moč izmeriti, morajo imeti svoj začetek in konec ter seveda morajo imeti podporo. Ko so cilji določeni moramo še določiti izvedbeni oziroma akcijski plan, s pomočjo katerega bomo izvedli primerjalno presojo. Le-tega potem izvedemo oziroma realiziramo v izvedbeni stopnji oziroma stopnji akcije. Zraven tega plana moramo imeti še »rezervni« plan, če bi se slučajno pri akcijskem planu kaj zalomilo ali pa, da bi med izvedbo le-tega morali kaj spremeniti oziroma popraviti. V stopnji akcije mora biti podjetje pripravljeno na spremembe, le-te so lahko: sprememba tehnologije, nova oprema, izboljšana politika v podjetju… Ko je proces primerjalne presoje dokončan in, ko so uvedene spremembe in novosti v podjetje, mora leto še pregledati izvedbo primerjalne presoje in napisati poročilo, ter v njem navesti ali so bili cilji doseženi ter kakšne vse spremembe so bile narejene. Da pa bi podjetje ohranilo proces primerjalne presoje prisoten, mora paziti, da tudi v nadaljnje sledi spremembam in da proces primerjalne presoje preide v navado, saj bodo lahko samo tako vedeli ali lahko procese še izboljšajo in ali lahko pridejo do še boljših rezultatov kot doslej. Da smo prišli do nekih spoznanj o poslovanju Podjetja »X«, smo v nadaljevanju naredili konkurenčno primerjalno presojo Podjetja »X«, znotraj te pa smo naredili primerjalno presojo strategij ter primerjano presojo na podlagi računovodskih podatkov.. 13.

(14) Slika 2: Proces primerjalne presoje. Kaj bomo primerjali?. 1 Stopnja planiranja. Kako bomo merili?. S katerimi podjetji se bomo primerjali? Za podjetje s katerim se bomo primerjali, upoštevamo:. Ima visoko uspešno poslovanje Spada v isto panogo Možnost pridobitev informacij. 2 Stopnja zbiranja podatkov 3 Stopnja analiziranja. Mi Podjetje za primerjavo Primerjava podatkov Določitev ciljev. Določitev izvedbenega (akcijskega) plana. 4 Stopnja izvedbe (akcije). Realizacija izvedbenega (akcijskega) plana. 5 Stopnja pregleda izvedbe primerjalne presoje. Ali so bili postavljeni cilji doseženi?. Vir: Malherbe 2004. 14.

(15) 3. PEKARSKA DEJAVNOST. Pekarne se nahajajo v panogi proizvodnje hrane. Po standardni klasifikaciji dejavnosti spada pekarska dejavnost pod 15.810, in sicer pod njo spada proizvodnja kruha, svežega peciva in slaščic. Pekarska podjetja morajo konkurirati na trgu tako, da zadovoljujejo potrebe in želje porabnikov učinkovitejše od konkurentov. Zelo pomembno je tudi, da podjetja vlagajo v razvoj novih in izpopolnjenih obstoječih pekovskih izdelkov in trženje le-teh. V nadaljevanju bomo prikazali kakšne so značilnosti podjetij v pekarski dejavnosti. 3.1 Značilnosti pekarske dejavnosti Pekarska dejavnost spada pod živilskopredelovalno dejavnost. Dejstvo je, da ima Slovenija nekaj sorazmerno velikih živilskopredelovalnih podjetij, največja med temi pa so še vedno tako majhna, da komaj dosegajo povprečne vrednosti podjetij v EU tako po številu zaposlenih kot po prihodku in obsegu proizvodnje (Bregar 2000, 6). V živilski industriji je pekarska industrija že precej koncentrirana. Velika podjetja predstavljajo v pekarski dejavnosti vedno večji delež, medtem ko srednje velikih in malih pekarskih podjetij skorajda ni več (Šoštarič in Dodevska 2006). Podjetja na slovenskem trgu v pekarski dejavnosti bijejo bitko za svoj obstoj, saj je zaznano upadanje njihovega števila. Upadanje podjetij v pekarski dejavnosti pa je posledica vsaj dveh razlogov (www.ozs.si): - spremenjene navade prehranjevanja in manjše povpraševanje (poudarjanje zdrave prehrane z manj kruha; veliko ljudi je začelo peči kruh doma), - uresničevanje napovedane izkušnje sosednjih držav pred vstopom v EU: zaradi globalizacije in nastajanja velikih sistemov je najbolj ogrožen segment srednjih oz. malih podjetij in podjetnikov, ki so presegli obseg lokalnega pokrivanja potreb po živilskih izdelkih. Dejavnost pekarstva kaže značilnosti zrelega trga. Podjetja morajo konkurirati bodisi z nižjimi cenami izdelkov, bodisi z boljšo kvaliteto, obliko, designom. Zelo pomembno je, da podjetja vlagajo v razvoj novih in izpopolnjenih obstoječih izdelkov in trženje le-teh. Na trgu pekarstva v Sloveniji so opazni naslednji trendi (www.ozs.si): - zmanjševanje potrošnje kruha in spremembe v strukturi v korist specialnih vrst kruha in peciva (zdrav način življenja), - sprememba prehrambenih navad v smeri hitro pripravljene hrane in vnaprej pripravljenih obrokov hrane, - pomembnost kakovosti pred ceno izdelkov in pomen uveljavljenih blagovnih znamk, - pomembnost svežih pekovskih izdelkov, - lojalnosti potrošnikov domačim blagovnim znamkam.. 15.

(16) Kar se pa tiče samih pekarn in njihove opreme, je le-ta na zavidljivi ravni, saj nenehno sledijo napredku v tehnologiji. Prav tako so pri svojem delu izredno pozorni na higieno, saj so številne pekarne že pridobile na tem področju različne standarde (ISO 9001 in HACCP certifikat za zagotavljanje varne hrane, le-ta je obvezen od 1.1.2006) (Lapornik 2005). 3.2 Uporabnost kazalnikov za presojo učinkovitosti in uspešnosti za podjetja v pekarski dejavnosti V vsakdanjem življenju največkrat niti ne razlikujemo uspešnosti od učinkovitosti, toda pri natančnejšemu proučevanju ju moramo. Uspešnost je zunanja značilnost gospodarske družbe in pomeni doseganje zastavljenega cilja, učinkovitost pa je notranja značilnost gospodarske družbe in pomeni način doseganja tega cilja. Uspešnost torej pomeni delati prave stvari, učinkovitost pa delati stvari na pravi način, iz česar sledi, da je kriterij uspešnosti za obravnavano podjetja delati prave stvari na pravi način (Turk 2000, 37). Pomembno je ugotoviti, kaj so prave stvari in kateri načini so najbolj učinkoviti. Da pa podjetja ugotovijo, kaj so to prave stvari, lahko primerjajo svojo uspešnost in učinkovitost s povprečjem panoge, lahko jo primerjajo z izbranim konkurentom ali pa primerjajo svojo uspešnost in učinkovitost glede na prejšnja leta. Učinkovitost in uspešnost podjetja lahko merimo na več načinov, mi smo jo merili s pomočjo izračunanih kazalnikov. Vendar pa prikaz vseh kazalnikov ni smisel, saj lahko povzroči informacijsko preobremenitev. Prav tako ne moremo uporabiti vseh kazalnikov v vseh panogah. Ker so podjetja, ki smo jih izbrali za primerjalno presojo v pekarski dejavnosti, smo uporabili kazalnike, ki so pomembni za le-to. Za izbrana podjetja je značilno: - pri svoji proizvodnji potrebujejo veliko sredstev, zato smo izračunali delež osnovnih sredstev v celotnih sredstvih, koeficient čiste donosnosti sredstev, koeficient odpisanosti osnovnih sredstev, kazalnik obračanja osnovnih sredstev ter povprečno vezavo osnovnih sredstev v podjetju, - podjetja zalog končnih proizvodov nimajo, imajo pa zaloge materiala, zato nas je zanimal koeficient obračanja in dnevi vezave zalog v podjetjih, - podjetja svoje izdelke prodajajo tudi na kasnejše plačilo, zato so za njih pomembne tudi kratkoročne poslovne terjatve, zato smo izračunali koeficient obračanja poslovnih terjatev in dneve vezave terjatev v podjetjih, - pri izkazu poslovnega izida in izkazu denarnih tokov so nas zanimali predvsem prihodki in odhodki iz poslovanja ter denarni tokovi pri poslovanju. Seveda je težko definirati kazalnike, ki bi bili bolj povezani s samo panogo. Uporabili smo tudi kazalnike za ostale kategorije, in sicer za tiste, kjer smo opazili določena pomembnejša odstopanja.. 16.

(17) 4. PRIMERJALNA PRESOJA PODJETJA »X«, PEKARNE GROSUPLJE IN PEKARNE LOTUS. V praktičnem delu diplomske naloge smo najprej predstavili vsa izbrana podjetja, potem pa smo naredili še primerjalno presojo strategij in primerjalno presojo učinkovitosti in uspešnosti na podlagi izbranih kazalnikov za izbrana podjetja. 4.1 Predstavitev podjetij in primerjalna presoja njihovih strategij 4.1.1. Podjetje »X«. Začetki Podjetje »X« segajo že v leto 1948, v letu 1998 pa se je podjetje v skladu z Zakonom o lastninskem preoblikovanju preoblikovalo v delniško družbo, katere osnovna dejavnost je proizvodnja kruha, svežega peciva in slaščic. Osnovni kapital družbe je v višini 129.100.100,00 SIT. Podjetje je imelo na dan 31.12.2005 103 zaposlene in po Zakonu o gospodarskih družbah spada med srednja podjetja. Podjetje »X« deluje pod standardom ISO 9001 – 2000, prav tako pa imajo že tri leta vpeljan sistem HACCP (Hazard Analysis and Critical Control Point System), katerega osnovni namen je zagotavljanje varnih živil za potrošnika. Njihov osnovni namen je širjenje proizvodnega asortimenta in uvajanje novih vrst kruha in peciva. Prilagajajo se željam kupcev, prav tako pa veliko pozornost posvečajo metodam zdrave prehrane in sodobni dostavi kruha in peciva. Podjetje je znano po odličnih pustnih krofih, ob veliki noči in božiču pa po izvrstnem prazničnem kruhu in domači orehovi potici, ki nastajajo iz bogate tradicije domače peke kruha. 4.1.2. Pekarna Grosuplje. Pekarna je bila ustanovljena leta 1951 kot Krajevna pekarija Grosuplje. Danes je Pekarna Grosuplje, d.d., najhitreje rastoča in najsodobneje opremljena pekarna v Sloveniji. Njena osnovna dejavnost je proizvodnja kruha, svežega peciva in slaščic. Po Zakonu o gospodarskih družbah sodi med srednje velike družbe. Osnovni kapital družbe znaša 366.730.000,00 SIT, na dan 31.12.2005 pa so imeli 241 zaposlenih. Po proizvodnji na enem mestu in na področju peke na prodajnem mestu je na prvem mestu, po tržnem deležu na drugem. Je najuspešnejše proizvodno podjetje v grosupeljski občini in v poslovnem sistemu Mercator. Svoje poslovanje širi na Hrvaško in druge trge. Pekarna Grosuplje je od leta 1995 delniška družba, njen večinski lastnik je poslovni sistem Mercator. Močna vpetost v poslovni sistem Mercator podjetju omogoča dolgoročno stabilnost poslovanja, možnost širjenja na trge nekdanje Jugoslavije in izkoriščanje velike pogajalske moči Sistema Mercator.. 17.

(18) Direktor podjetja je 31. 01. 2003 na podelitvi 35. nagrade GZS za izjemne podjetniške in gospodarske dosežke prejel nagrado kot strokovnjak in vrhunski gospodarstvenik, ki je Pekarno Grosuplje in dosežke slovenskega pekarstva pripeljal ob bok evropskim. Prav tako pa so že peto leto zapovrstjo prejeli zlata odličja za vse ocenjevane kruhe. 4.1.3. Skupina Pekarne Lotus. Pekarna Lotus je nastala z združitvijo dveh podjetij v Belgiji leta 1974. Združili sta se podjetji Corona (specializirano je bilo na področju tort in slaščic) in Lotus (specializirano je bilo na področju karamelnih piškotov in kruha). Razlog za združitev je bil predvsem strateškega pomena, saj sta lahko podjetji le skupaj dosegli boljšo prepoznavnost znamk Lotus in Corona. Od leta 1988 so se pripojila različna pekarska podjetja, kar je povzročilo prodajo izdelkov pod različnimi imeni (Corona, Lotus, Suzy, Le Glazik,…), tako da so se leta 2001 odločili da se bodo izdelki prodajali pod enakim imenom, in sicer pod imenom oziroma znamko Lotus. Podjetja, ki so v skupini pekarne Lotus so iz različnih držav: - Belgija (prodaja v Belgiji in Luksemburgu), - Nizozemska, - Francija, - Nemčija (prodaja v Nemčiji in Avstriji), - Češka (prodaja na Češkem in v Slovaški), - Švica, - Velika Britanija (prodaja v Veliki Britaniji in na Irskem), - ZDA, - Singapur (prodaja po Aziji). 4.1.4. Primerjalna presoja strategij izbranih podjetij. Strategija je opredelitev osnovnih dolgoročnih smotrov, ciljev podjetja ter smeri akcije pa tudi alokacije virov, ki je potrebna za dosego ciljev (Pučko, 1999, str. 173). Strategija je dolgoročna usmeritev in obseg organizacije, v kateri podjetje dosega prednosti z uporabo svojih virov v spreminjajočem okolju, da bi ustregla potrebam trga in pričakovanjem delničarjev (Johnson, 1999, str. 10). Vsako podjetje uporablja za uresničevanje svojih ciljev različne strategije. V nadaljevanju predstavljamo po poglavjih podrobneje strategije izbranih podjetij in primerjalno presojo le-teh.. 4.1.4.1 Strategije izbire in vstopa na trg Podjetje »X« se osredotoča predvsem samo na domicilno področje, nekatere aktivnosti pa usmerjajo tudi na področje zunaj domicila. Želijo si utrditi in obdržati položaj v svojem prostoru na področju pekarstva in slaščičarstva. Njihova proizvodnja je v dveh pekarnah in slaščičarni, ter v šestih mini pekarnah na domicilnem področju. V eni mini pekarni je bila. 18.

(19) proizvodnja ukinjena z 31.12. 2005. Poskušali so prodajati izdelke v prodajalnah Mercator po celi Sloveniji, toda takšna prodaja ni zadovoljila njihovih pričakovanj. Prodaja je bila skromna, poleg tega pa so večino postavljenih izdelkov dobili vrnjene naslednji dan, zato so prodajo kruha iz prodajaln Mercator umaknili in se osredotočili na aktivnosti na druge programe. Podjetje »X« sodeluje tudi z družbo Klasje, ki je tudi njihov največji dobavitelj mok, hkrati pa tudi pomemben kupec. Podjetje »X« prodaja predvsem v velikih sistemih (trgovinah), saj je večina zasebnih trgovcev prenehalo z delovanjem. Pekarna Grosuplje deluje na domačem in tujem trgu (Hrvaška, Srbija, BiH, sodelujejo tudi s partnerji v Italiji in Avstriji). Velik del prihodkov ustvarja družba z oskrbo osrednje Slovenije. Pekarna Grosuplje je v večinski lasti obvladujoče družbe Mercator, kar ji omogoča, da lahko prodaja svoje izdelke po vseh trgovinah po Sloveniji in tudi trgih nekdanje Jugoslavije, saj poslovni sistem Mercator gradi nakupovalne centre. Pekarna Grosuplje je v letu 2002 na Hrvaškem ustanovila hčerinsko družbo BELPANA, v kateri pa še proizvodna dejavnost ne poteka. Pekarni Grosuplje so dali nove priložnosti tudi novi nakupovalni centri, saj le-ti omogočajo širitev mreže v Sloveniji in zunaj nje. Razvijajo tudi dolgoročne partnerske odnose z drugimi proizvajalci kruha v Sloveniji in na tujih trgih, tako da bi specializirali in racionalizirali proizvodnjo in distribucijo ter tako zagotavljali pestro ponudbo. S takšno ponudbo pa želijo povečati tržni delež na slovenskem trgu, ter v Mercatorju, želijo pa tudi ohraniti položaj vodilne pekarne v Sloveniji za oskrbo kupcev z izdelki za dopeko na prodajnih mestih in mestih potrošnje. Pekarna Lotus se je v začetkih svojega delovanja najprej osredotočila na belgijski trg. Po letu 1988 pa je podjetje začelo s pripojitvami in prevzemi podjetij po celi Evropi, svoje delovanje so širili tudi na azijski in ameriški trg. Na tuje trge so vstopili tudi tako, da so oblikovali skupne naložbe ali »joint ventures«1. Svoje izdelke prodajajo v trgovinah, hotelih, restavracijah, ter s svojimi izdelki oskrbujejo gostinska podjetja. 4.1.4.2 Strategije proizvodov Sortiment izdelkov proizvajalca je ključna sestavina konkurenčnega boja med podobnimi podjetji, zato ga je potrebno natančno izbrati in v celoti prilagoditi pričakovanjem ciljnega trga. Proizvodnja v Podjetju »X« zajema proizvodnjo kruha, pekovskega in kvašenega peciva ter slaščic. Svoje izdelke izdelujejo tako, da upoštevajo želje potrošnikov, ter tako nudijo zdrave in kakovostne izdelke. Kakovost izdelkov sproti spremljajo in ustrezno ukrepajo, saj evidentirajo vse reklamacije in pripombe kupcev. Uvajajo nove izdelke in jih prilagajajo željam kupcev z novimi masami izdelkov, oblikami, akcijami ter dodatno finalizacijo (rezanje, pakiranje). Sodelovali so tudi na ocenjevanju kruha na Gospodarski zbornici Slovenije, kjer so dobili za vse tri izdelke najvišjo možno oceno, pri pekovskem pecivu pa so dobili oceno odlično in eno dobro. Podjetje »X« ima oblikovano tudi svojo 1. V tem primeru se domači vlagatelji povežejo s tujimi in se dogovorijo o skupnem nastopu na nekem tujem trgu. Partnerja sta v tem primeru soudeležena pri lastništvu in nadzoru. Razlog je pogosto v tem, da domače podjetje morda nima dovolj denarnih, materialnih ali pa vodstvenih virov, da bi se v tujo naložbo podalo samo. Lahko tudi, da tuja vlada zahteva skupno lastništvo kot pogoj za vstop na njihov trg.. 19.

(20) blagovno znamko, ki je zelo prepoznavna na domicilnem področju. Prepoznavnost blagovne znamke se je razširila tudi širom Slovenije, saj prodajajo svoje izdelke (brez kruha) v poslovnem sistemu Mercator. Proizvodnja Pekarne Grosuplje je podobna proizvodnji Podjetja »X«, saj podjetji delujeta v enaki panogi. Tudi Pekarna Grosuplje želi zagotavljati pravo ponudbo za kakovostnejše življenje kupcev in povečanje njihovega zadovoljstva. Prav tako imajo oblikovano svojo blagovno znamko, ki je prepoznavna po celi Sloveniji. Svojo ponudbo prilagajajo na podlagi analiz reklamacij, pohval, želja in predlogov, ki jih zbirajo v neposrednem stiku s potrošniki na degustacijah v trgovinah in drugod, ter po pošti, elektronski pošti in telefonu. Skupina Pekarne Lotus ponuja širok izbor izdelkov, specializirani pa so predvsem na področju pekovskega in kvašenega peciva ter slaščic. Pekarne Lotus ponujajo visoko kakovostne izdelke. Vse izdelke ponujajo zapakirane, ker menijo, da je to veliko bolj higiensko in tudi izdelki niso tako hitro pokvarljivi, hkrati pa pekarne ne dobivajo izdelkov nazaj v velikih količinah, tako kot se to dogaja Podjetju »X« in Pekarni Grosuplje. Na vseh teh pakiranih izdelkih so tudi opisane sestavine izdelkov, ter tako omogočajo ljudem, ki so alergični na katero izmed teh sestavin, pravo odločitev. Pekarne, ki so v skupini Pekarne Lotus, imajo enotno blagovno znamko, le-ta pa je prepoznavna na področju kjer le-te pekarne so. Vsa izbrana podjetja pa delujejo pod standardom ISO 9001 – 2000, prav tako pa imajo vpeljan sistem HACCP. 4.1.4.3 Strategije tržnega komuniciranja Podjetje »X« je nekaj denarnih sredstev namenilo reklami, vzorcem, degustacijam, donatorstvu in sponzorstvu. Premalo pozornosti pa so namenili prepoznavnosti in promociji družbe ter izdelkov, kar tudi sami omenjajo v letnem poročilu, zato bo njihova aktivna politika oglaševanja v bodoče namenjena predvsem temu. Pekarna Grosuplje uporablja različna orodja tržnega komuniciranja. Komunikacijske aktivnosti so v pretežni meri usmerjene na utrjevanje imidža Pekarne Grosuplje in s tem prepoznavnost krovne blagovne znamke, znotraj te pa na tri izdelčne blagovne znamke. Predvsem oglašujejo s pomočjo televizijskega, radijskega in tiskanega oglaševanja. Objave promocijskih člankov v izbranih tiskanih medijih podkrepijo z aktivno promocijo na prodajnih mestih z degustacijami, letaki, akcijami in nagradnimi igrami. V skupini Pekarne Lotus uporabljajo podobna orodja tržnega komuniciranja kot pri Pekarni Grosuplje. Svojo prepoznavnost znamke dosegajo tudi z različnimi aktivnostmi, kot so: v kavarnah in gostinskih podjetjih dodajajo k skodelici kave njihove karamelne piškote. Poslužujejo se tudi donatorstva in raznih sponzorstev.. 20.

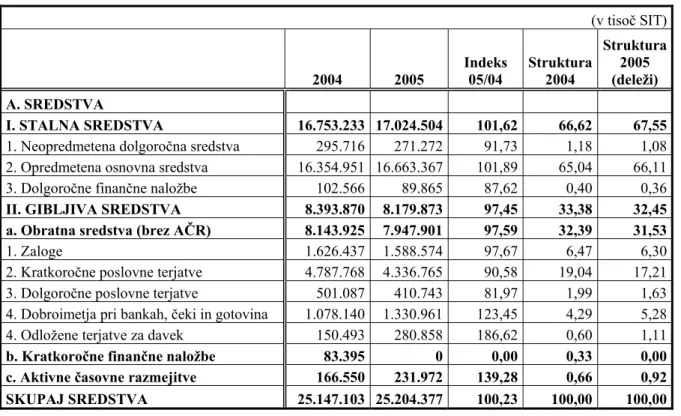

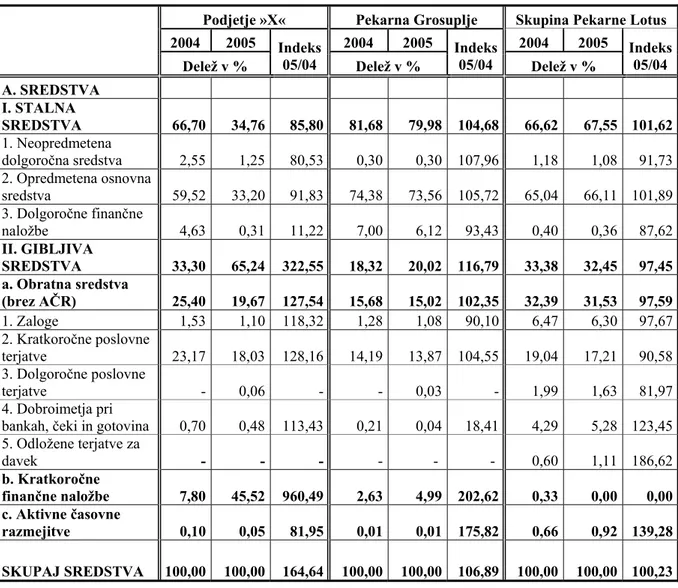

(21) 4.1.4.4 Strategije razvojno raziskovalne in naložbene dejavnosti Podjetje »X« v poslovnem poročilu nima opisane razvojno raziskovalne dejavnosti. Naložbe so v glavnem realizirali zaradi dotrajanosti opreme, izboljšanja produktivnosti ter izboljšanja delovnih pogojev. Investirali so v osnovna sredstva, in sicer v višini 168.411 EUR (40.358.017 SIT). Razvojno raziskovalna dejavnost je v Pekarni Grosuplje usmerjena v razvoj novih vrst kruha in peciva ter v stalne izboljšave že obstoječih izdelkov in tehnoloških postopkov. Za razvoj novih izdelkov, ki bi povečali zadovoljstvo potrošnikov in njihovo kvaliteto življenja, se odločajo na podlagi vsakoletnega merjenja nakupnih navad in zadovoljstva kupcev in potrošnikov, prepoznavanja njihovih želja in pričakovanj, ugotavljanja potrošniških navad ter spremljanja trendov v prehranjevanju pri nas in drugod po svetu. Za razvojno raziskovalno dejavnost so v letu 2005 namenili 74.487 EUR (17.850.000 SIT). Pekarna Grosuplje se zaveda, da je tehnološko posodabljanje nujen pogoj za rast in povečanje konkurenčne sposobnosti, zato so v zadnjih letih veliko investirali v proizvodnjo in tako so danes postali tehnološko najsodobnejša pekarna v Sloveniji. Največji delež investicij so v letu 2005 namenili nakupu zemljišča in investiranju v proizvajalno opremo. Preostale naložbe pa so v opremo za dopeko, računalniško opremo, programsko opremo, drobni inventar ter transport in osebna vozila. V skupini Pekarne Lotus je razvojno raziskovalna dejavnost namenjena razvoju novih izdelkov, ter notranjemu in zunanjemu raziskovanju podjetij in trgov. Njihovo načelo je, da je vsak njihov izdelek predmet nadaljnjega razvoja in izboljšanja, saj želijo, da so njihovi izdelki drugačni od podobnih izdelkov, ki se ponujajo na trgu. Na področju naložbenja, pa investirajo predvsem zaradi izboljšanja kakovosti, higiene in varnosti. 4.2 Priprava podatkov izbranih podjetij za primerjalno presojo Preden smo začeli s primerjalno presojo izbranih kazalnikov za izbrana podjetja, smo morali podatke pregledati, ter preurediti in prečistiti podatke v bilancah stanja in izkazih poslovnega izida za izbrana podjetja. Preurejanje in prečiščevanje je pomembno predvsem zaradi tega, da si ustvarimo pravilno sliko o poslovanju podjetja, pomembno pa je tudi zaradi primerljivosti podatkov med podjetji. 4.2.1 Preureditev in prečiščevanje bilance stanja Podjetja »X«, Pekarne Grosuplje in Pekarne Lotus Podjetje »X« je v vseh primerjalnih obdobjih imelo enako urejene podatke v bilanci stanja. V bilanci stanja imajo preveč nadrobno prikazana stanja sredstev in virov sredstev, zato smo le-te združili v skupne postavke in tako poenotili sestavo sredstev in virov sredstev za lažjo primerjavo med podjetji. Podjetje »X« je v bilanci stanja pri dolgoročnih finančnih naložbah v vseh treh letih izkazovalo odkup lastnih delnic, v vrednosti 459 EUR (110.000 SIT). Aktivo in pasivo bilance stanja smo zmanjšali za odkup lastnih delnic, in sicer tako,. 21.

(22) da smo odkup lastnih delnic na aktivni strani odšteli od dolgoročnih finančnih naložbah, na pasivni strani pa od rezerv iz dobička. Podatke v letu 2003 smo preračunali z indeksom cen življenjskih potrebščin 1,048 (množili smo indeks cen življenjskih potrebščin iz leta 2005 in 2004), podatke iz leta 2004 pa z 1,023. Bilanco stanja prikazujemo v prilogi 1. Na podlagi nadaljnjih ugotovitev, menimo, da Podjetje »X« nima tihih rezerv: - pri opredmetenih osnovnih sredstvih podjetje preverja nadomestljivo (pošteno) vrednost le-teh. Za ugotavljanje nadomestljive vrednosti pri zemljiščih in zgradbah uporablja podjetje pooblaščenega ocenjevalca vsakih 5 let. - Dolgoročne in kratkoročne finančne naložbe podjetje okrepi ali oslabi glede na njihovo tržno vrednost. - Terjatve podjetje izkazuje z zneski, ki izhajajo iz ustreznih listin, ob predpostavki, da bodo plačane. Terjatve, za katere se domneva, da ne bodo poravnane v rednem roku, izkazujejo kot dvomljive. - Dolgoročne rezervacije so oblikovane in črpane v skladu s planom. Pekarna Grosuplje ima prav tako v vseh obdobjih enako urejene podatke v bilanci stanja. Pekarna Grosuplje nima nadrobno prikazanih stanj sredstev in virov sredstev, temveč so prikazana v skupnih postavkah. Podatke iz leta 2004 smo pomnožili z indeksom cen življenjskih potrebščin 1,023 iz leta 2005. Bilanco stanja prikazujemo v prilogi 2. Sklepamo, da tudi Pekarna Grosuplje v računovodskih izkazih nima tihih rezerv, saj: - pri opredmetenih osnovnih sredstvih podjetje preverja nadomestljivo (pošteno) vrednost le-teh, - dolgoročne in kratkoročne finančne naložbe se oslabijo oziroma okrepijo glede na njihove tržne vrednosti, - ni imela oblikovanih dolgoročnih rezervacij. Konsolidirano bilanco stanja skupine Pekarne Lotus smo prevedli iz angleškega v slovenski jezik ter podatke preračunali v tolarje s tečajem 1€ = 239,640 SIT. Nekatere podatke smo moral združiti v skupne postavke, dolgoročne poslovne terjatve smo dali med gibljiva sredstva, in sicer med poslovne terjatve, zaradi primerljivosti vseh treh bilanc. Skupina Pekarne Lotus ima v bilanci stanja še odložene terjatve za davke, pri kapitalu pa manjšinske deleže ter tečajne razlike. V izvirni postavki rezerve iz dobička, smo predpostavljali da ima znotraj le-te skupina Pekarne Lotus še nerazdeljeni del dobička. Do te predpostavke smo prišli na podlagi pojasnil matične družbe za rezerve iz dobička. Pri kapitalu je skupina Pekarne Lotus še imela negativno postavko odkup lastnih delnic, le-te pa smo odšteli od postavke rezerve iz čistega dobička in nerazdeljeni del dobička. Podatkov pri skupini Pekarne Lotus nismo mogli prečistiti in tako izločiti morebitnih tihih rezerv, zato smo predpostavili, da jih ni, saj nismo razpolagali z zadostnimi pojasnili k računovodskim izkazom. Bilanco stanja Skupine Pekarne Lotus prikazujemo v prilogi 3.. 22.

(23) 4.2.2. Preureditev in prečiščevanje izkaza poslovnega izida Podjetja »X«, Pekarne Grosuplje in Pekarne Lotus. Pred primerjalno presojo smo preverili ali so podatki v izkazih poslovnega izida predstavljeni na ustrezen način in, ali sta izkaza poslovnega izida oblikovana skladno s Slovenskimi računovodskimi standardi (SRS). Izkaz poslovnega izida (IPI) je tako pri Podjetju »X« v stopenjski obliki sestavljen po različici I, pri Pekarni Grosuplje pa v stopenjski obliki po različici II (iz 25. slovenskega računovodskega standarda). Za primerljivost podatkov smo morali preoblikovati izkaz poslovnega izida Pekarne Grosuplje v stopenjsko obliko I in tako zagotovili vsebinsko primerljivost podatkov IPI. Menimo, da bo imel tak izkaz oz. oblika večjo izrazno vrednost in bo primerjava lažja. Za to različico smo se odločili tudi zato, ker je bil izkaz poslovnega izida skupine Pekarne Lotus tudi v takšni obliki. Pri skupini Pekarne Lotus smo izkaz poslovnega izida prevedli iz angleškega v slovenski jezik in ga preračunali v tolarje. Nekatere postavke smo v IPI združili, večjega prečiščevanja pa nismo mogli narediti, saj nismo imeli na razpolago pojasnil k računovodskim izkazom. Podjetje »X« in Pekarna Grosuplje uporabljajta enakomerno časovno amortiziranje. Amortizacijske stopnje se preverjajo in popravijo glede na dobo koristnosti osnovnih sredstev. Podjetji sta prav tako pravilno odpisovali osnovna sredstva. Na podlagi teh ugotovitev menimo, da podjetji nimata tihih rezerv. Pri skupini Pekarne Lotus pa o tem težje sklepamo, ker s pojasnili oziroma dodatkih k računovodskim izkazom sploh ne razpolagamo. Ker v dodatku k računovodskim izkazom ne razpolagamo s pomembnimi dopolnilnimi informacijami, kot so podatki o vrstah in stalnosti izbranih metod vrednotenja kategorij, takšna razkritja niso v naši moči. Namreč, učinek razkritja je v veliki meri odvisen od podatkov v dodatku k izkazom. Nadalje smo še pri Podjetju »X« in Pekarni Grosuplje v izkazu poslovnega izida izločili vpliv sprememb vrednosti denarne enote (inflacijskih vplivov). Podatke iz leta 2004 smo pomnožili s koeficientom 1,023, podatke iz leta 2003 pa z zmnožkom koeficientov 1,023 in 1,025. Preurejene izkaze poslovnih izidov izbranih podjetij predstavljamo v prilogi 4, 5 in 6. 4.3. Primerjalna presoja premoženjsko – finančnega položaja izbranih podjetij. Ko se izvaja primerjalna presoja računovodskih izkazov in s tem analiza računovodskih izkazov, se velikokrat uporabljajo različni kazalniki, izračunani na njihovi osnovi. Kazalniki so relativna števila in jih lahko razčlenimo na stopnje udeležbe, indekse in koeficiente. Pri tem je pomembno predvsem ustrezno vsebinsko razlaganje dobljenih vrednosti ter ugotavljanja ugodnosti ali slabosti izkazane vrednosti (Hočevar in Igličar 1997, 229-252) V naslednjih poglavjih smo pri primerjalni presoji na podlagi kazalnikov predstavili določene kazalce oziroma kazalnike ter deleže (strukturo), ki smo jih pri sami primerjalni. 23.

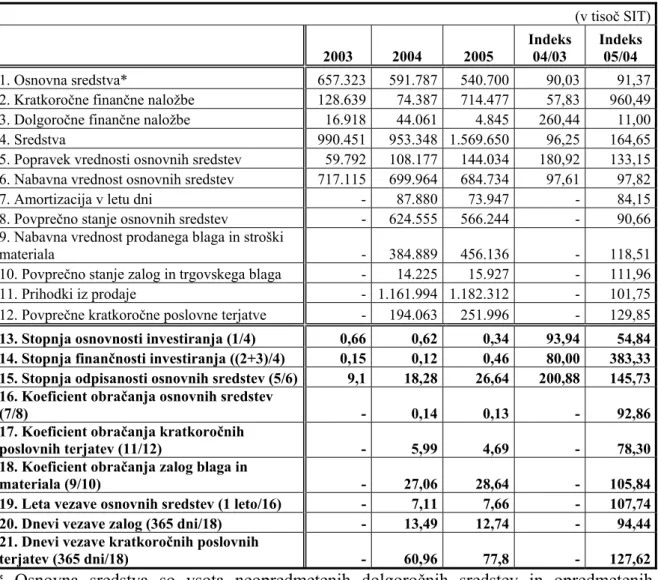

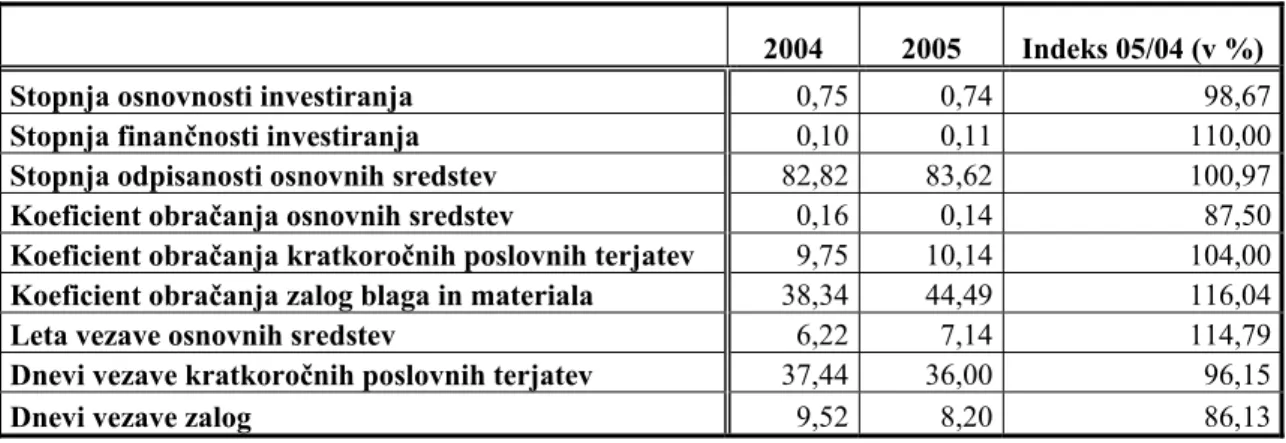

(24) presoji tudi uporabili. Vseh kazalnikov ter deležev, ki so v neki skupini kazalnikov, nismo mogli uporabiti, saj je presoja učinkovita in uspešna, če uporabimo največ dvajset izračunov na podlagi kazalnikov. Takšni izračuni in primerjava nam je omogočila, da smo lažje razumeli informacije o poslovanju podjetij, ugotovili odstopanja in podali mnenja o preteklem poslovanju ter podali predloge glede prihodnjega poslovanja. Premoženjsko – finančni položaj podjetja presojamo predvsem na podlagi: - sestave sredstev in obveznosti do virov sredstev oziroma - stanja investiranja in stanja financiranja, - vodoravnega finančnega ustroja, - hitrosti obračanja sredstev. 4.3.1. Podjetje »X«. Iz tabele 1 je razvidno, da so se celotna sredstva Podjetja »X« v letu 2005 glede na leto 2004 povečala kar za 64,65%, pri čemer so se stalna sredstva zmanjšala za 14,2%, medtem ko so se gibljiva sredstva povečala kar za 222,55%. V letu 2004 pa so se celotna sredstva glede na leto 2003 zmanjšala za 3,75%, pri čemer so se celotna sredstva zmanjšala za 5,69%, gibljiva sredstva pa so se povečala za 0,41%. Največji delež med vsemi sredstvi predstavljajo v letih 2003 in 2004 stalna sredstva, in sicer med temi opredmetena osnovna sredstva, v letu 2005 pa gibljiva sredstva, med temi pa kratkoročne finančne naložbe. Med stalnimi sredstvi opazimo, da so se zmanjševala glede na prejšnja leta, vendar pa med temi opazimo, da so se v letu 2004 povečale dolgoročne finančne naložbe, in sicer kar za 160,44% glede na leto 2003, potem pa so se le-ta v naslednjem letu zopet zmanjšala za 89%. Podjetje »X« med dolgoročnimi finančnimi naložbami izkazuje naložbe v delnice in deleže domačih podjetij. Dolgoročne finančne naložbe so se v letu 2004 povečale zaradi naložbe v delnice družbe Klasje Celje d.d., znižanje dolgoročnih finančnih naložb v letu 2005 pa je vzrok prodaje del delnic družbe Klasje Celje d.d. ter popravek vrednosti dolgoročnih finančnih naložb, ki je bil narejen glede na tržno ceno delnic. Gibljiva sredstva so se v letih 2004 in 2005 povečala. V letu 2004 so se le-ta povečala za 0,41% glede na leto 2003, medtem ko pa so se v letu 2005 povečala kar za 222,55% glede na leto 2004. Gibljiva sredstva so se v letu 2005 povečala predvsem zaradi povečanja kratkoročnih finančnih naložb, medtem ko so se ostale kategorije gibljivih sredstev povečale za zelo majhen odstotek. Kratkoročne finančne naložbe so se v letu 2005 glede na leto 2004 povečale kar za 860,49%. Podjetje »X« med kratkoročnimi finančnimi naložbami izkazuje kratkoročno dana posojila in kratkoročne depozite v domovini. V letu 2005 so se le-ta povečala zaradi kratkoročno danega posojila članu nadzornega sveta v višini 2,48 mio EUR (594 mio SIT) z rokom vračila 31.03.2006 po 7,17% obrestni meri.. 24.

(25) Tabela 1: Obseg in struktura sredstev Podjetja »X« (v tisoč SIT). A. SREDSTVA I. STALNA SREDSTVA 1. Neopredmetena dolgoročna sredstva 2. Opredmetena osnovna sredstva 3. Dolgoročne finančne naložbe II. GIBLJIVA SREDSTVA a. Obratna sredstva (brez AČR) 1. Zaloge 2. Kratkoročne poslovne terjatve 3. Dolgoročne poslovne terjatve 4. Dobroimetja pri bankah, čeki in gotovina b. Kratkoročne finančne naložbe c. Aktivne časovne razmejitve SKUPAJ SREDSTVA. Struktura 2004. Struktura 2005. 68,07. 66,70. 34,76. 80,53. 3,07. 2,55. 1,25. 90,52. 91,83. 63,29. 59,52. 33,20. 260,44. 11,00. 1,71. 4,62. 0,31. 1.024.105. 100,41 322,55. 31,93. 33,30. 65,24. 242.138 14.590. 308.829 17.263. 129,36 127,54 105,27 118,32. 18,90 1,40. 25,40 1,53. 19,68 1,10. 167.228. 220.897. 283.094. 132,09 128,16. 16,88. 23,17. 18,04. -. -. 928. -. -. -. 0,06. 6.099. 6.651. 7.544. 109,05 113,43. 0,62. 0,70. 0,48. 128.639. 74.387. 714.477. 57,83 960,49. 12,99. 7,80. 45,52. 384. 975. 799. 81,95. 0,04. 0,10. 0,05. 990.449. 953.348. 1.569.650. 96,25 164,65. 100,00. 100,00. 100,00. 2005. Indeks Indeks Struktura 04/03 05/04 2003. 2003. 2004. 674.241. 635.848. 545.545. 94,31. 85,80. 30.429. 24.327. 19.590. 79,95. 626.894. 567.460. 521.110. 16.916. 44.061. 4.845. 316.210. 317.500. 187.187 13.860. -. 253,91. Med obratnimi sredstvi (brez AČR) podjetje izkazuje zaloge, kratkoročne in dolgoročne poslovne terjatve ter dobroimetje pri bankah, čeki in gotovina. Obratna sredstva so se v letu 2004 glede na leto 2003 povečala za 29,36%, v letu 2005 glede na leto 2004 pa za 27,54%. Povečanje obratnih sredstev, je vzrok povečanja kratkoročnih poslovnih terjatev, ki imajo največji delež v obratnih sredstvih, in sicer leta 2003 16,88%, leta 2004 23,17% in leta 2005 18,03% delež. Kratkoročne poslovne terjatve so se povečevale predvsem zaradi danega posojila delavcu za nakup stanovanja z odplačilnim rokom 15 let, ter prodaje pšenice družbi Klasje Celje d.d.. To povečanje kratkoročnih poslovnih terjatev opazimo tudi v povečanju obračanja kratkoročnih poslovnih terjatev (tabela 2). Kratkoročne poslovne terjatve so bile tako vezane v podjetju v letu 2005 77,8 dni, leta 2004 pa 70 dni, kar je lahko vzrok podaljšanja rokov plačila kupcem. Zaloge surovin in materiala v Podjetju »X« predstavljajo delež v letih 2003, 2004 in 2005 med 1,1 in 1,5% v gibljivih sredstvih, saj so zaradi dejavnosti poslovanja zaloge minimalne in se hitro obračajo. Njihov kazalnik obračanja (tabela 2) je znašal v letu 2005 28,64%, kar pomeni, da so zaloge v podjetju vezane približno 13 dni.. 25.

(26) Aktivne časovne razmejitve predstavljajo minimalen delež v celotnih sredstvih. Podjetje »X« v letnih poročilih nima opredeljenih aktivnih časovnih razmejitev, tako da ne moremo sklepati glede njihovih sprememb. Aktivno stran bilance smo analizirali tudi s kazalniki stanja investiranja ter kazalniki obračanja, ki jih predstavljamo v tabeli 2. Pri kazalnikih stanja investiranja in kazalnikih obračanja, smo uporabili: - stopnjo osnovnosti investiranja, - stopnjo finančnosti investiranja, - stopnjo odpisanosti osnovnih sredstev, - koeficient obračanja osnovnih sredstev, - koeficient obračanja zalog blaga in materiala, - koeficient obračanja terjatev. Tabela 2: Kazalniki stanja investiranja in kazalniki obračanja Podjetja »X« (v tisoč SIT) 2003 1. Osnovna sredstva* 2. Kratkoročne finančne naložbe 3. Dolgoročne finančne naložbe 4. Sredstva 5. Popravek vrednosti osnovnih sredstev 6. Nabavna vrednost osnovnih sredstev 7. Amortizacija v letu dni 8. Povprečno stanje osnovnih sredstev 9. Nabavna vrednost prodanega blaga in stroški materiala 10. Povprečno stanje zalog in trgovskega blaga 11. Prihodki iz prodaje 12. Povprečne kratkoročne poslovne terjatve 13. Stopnja osnovnosti investiranja (1/4) 14. Stopnja finančnosti investiranja ((2+3)/4) 15. Stopnja odpisanosti osnovnih sredstev (5/6) 16. Koeficient obračanja osnovnih sredstev (7/8) 17. Koeficient obračanja kratkoročnih poslovnih terjatev (11/12) 18. Koeficient obračanja zalog blaga in materiala (9/10) 19. Leta vezave osnovnih sredstev (1 leto/16) 20. Dnevi vezave zalog (365 dni/18) 21. Dnevi vezave kratkoročnih poslovnih terjatev (365 dni/18). 2004. 657.323 128.639 16.918 990.451 59.792 717.115 -. 2005. Indeks 04/03. Indeks 05/04. 591.787 540.700 74.387 714.477 44.061 4.845 953.348 1.569.650 108.177 144.034 699.964 684.734 87.880 73.947 624.555 566.244. 90,03 57,83 260,44 96,25 180,92 97,61 -. 91,37 960,49 11,00 164,65 133,15 97,82 84,15 90,66. 384.889 456.136 14.225 15.927 - 1.161.994 1.182.312 194.063 251.996. -. 118,51 111,96 101,75 129,85. 0,66 0,15 9,1. 0,62 0,12 18,28. 0,34 0,46 26,64. 93,94 80,00 200,88. 54,84 383,33 145,73. -. 0,14. 0,13. -. 92,86. -. 5,99. 4,69. -. 78,30. -. 27,06 7,11 13,49. 28,64 7,66 12,74. -. 105,84 107,74 94,44. -. 60,96. 77,8. -. 127,62. * Osnovna sredstva so vsota neopredmetenih dolgoročnih sredstev in opredmetenih osnovnih sredstev. 26.

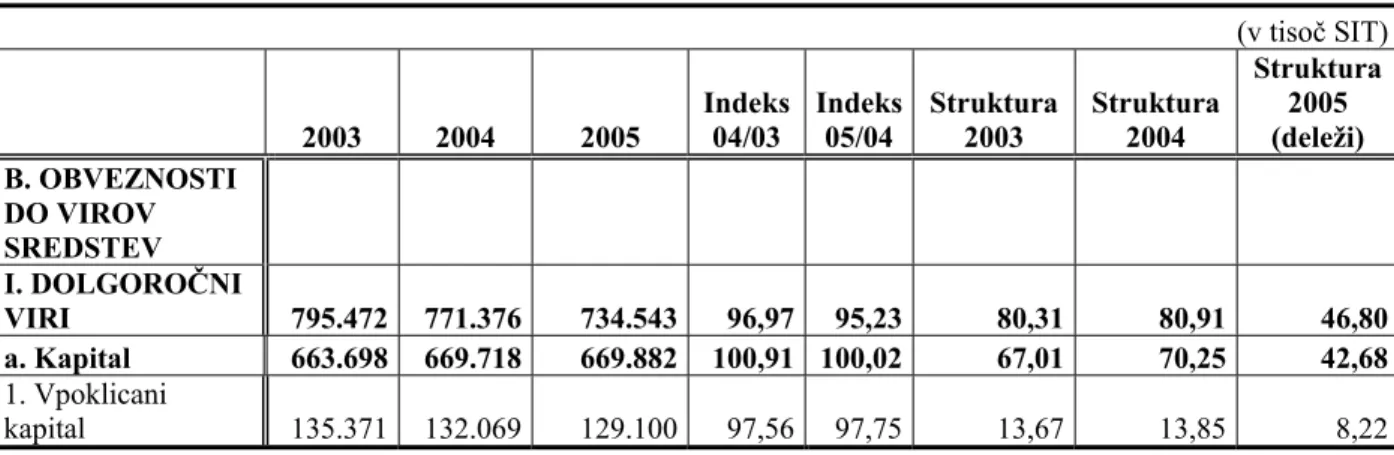

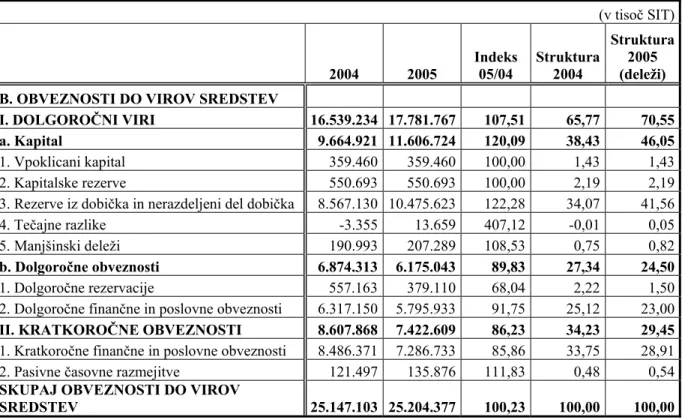

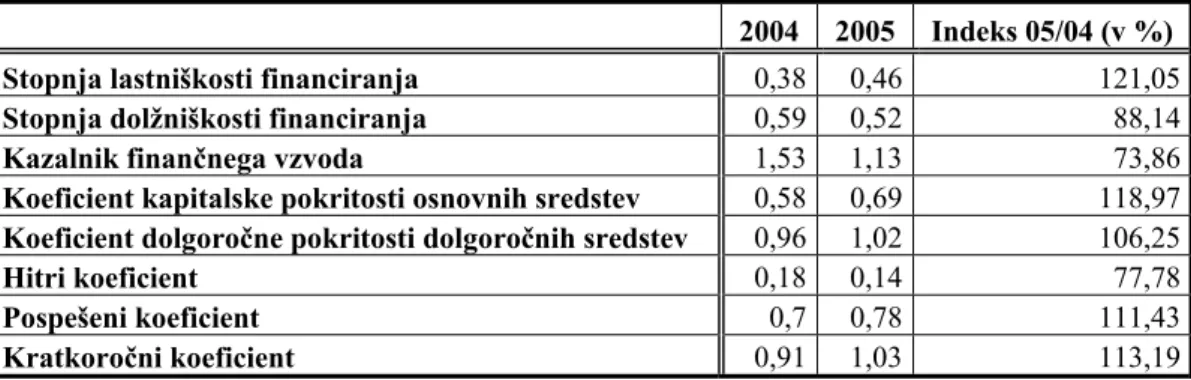

(27) Iz tabele 2 pri kazalnikih stanja investiranja vidimo, da se je stopnja osnovnosti investiranja z leti zmanjševala, kar pomeni, da se je delež osnovnih sredstev v celotnih sredstvih v opazovanih letih zmanjšal, in sicer iz 66% na 34% delež. Vzrok temu je povečevanje gibljivih sredstev, predvsem kratkoročnih finančnih naložb. Pri stopnji finančnosti investiranja opazimo, da se je v letu 2005 kazalnik povečal kar za 283,33% v primerjavi s predhodnim letom. To povečanje je predvsem vzrok povečanja kratkoročnih finančnih naložb. Višina kazalnika nam lahko nakazuje, koliko podjetje plasira svoje viške za morebitne prihodnje investicije, bodisi za obnovo ali povečanje kapacitet. Toda v tem primeru ni tako, kajti podjetje je dalo posojilo članu nadzornega sveta v višini 2,48 mio EUR. Naše mnenje je, da bi ta denar lahko porabili kako drugače, saj je podjetje potrebno določenih izboljšav, ali pa bi ga lahko namenili za raziskovanje trga ter možnosti širjenja na ostala področja, in ne samo na domicilno. Vsekakor smo mnenja, da so v podjetju v letu 2005 imela večji pomen tista sredstva, ki sodelujejo pri nastajanju prihodkov iz financiranja. Pri osnovnih sredstvih opazimo, da se njihova stopnja odpisanosti povečuje. V letu 2003 je znašala 9,1% in je dokaj nizka, po tem pa predpostavljamo, da je podjetje svoja osnovna sredstva verjetno pridobilo v letu 2002. Pri tem pa lahko omenimo, da bo podjetje svoja osnovna sredstva verjetno moralo zamenjati v letu 2009 ali 2010, glede na to, da ima podjetje svoja osnovna sredstva v podjetju vezana malo več kot 7 let. S kakšnimi viri Podjetje »X« financira sredstva vidimo v tabeli 3, iz katere lahko razberemo, da je pri Podjetju »X« kapital v letih 2003 in 2004 prevladujoča oblika obveznosti do virov sredstev, in sicer v letu 2003 z deležem 67,01% v letu 2004 pa z deležem 70,25% v celotnih obveznostih do virov sredstev. Te deleže prikazuje tudi kazalnik lastniškosti financiranja v tabeli 4. V letu 2005 pa so predstavljale največji delež kratkoročne obveznosti, in sicer z 53,20% deležem v celotnih obveznostih do virov sredstev. Iz tega sklepamo, da je podjetje v letih 2003 in 2004 bilo sposobno lastnega financiranja razvoja, toda ta sposobnost se je zmanjšala v letu 2005, saj se je delež kapitala v celotnih obveznosti do virov sredstev zmanjšal, kar pa lahko pomeni tudi nevarnost prezadolženosti podjetja. Da je podjetje v letu 2005 postalo odvisno od zunanjih virov financiranja, prikazujeta kazalnik dolžniškosti financiranja in kazalnik finančnega vzvoda (tabela 4). Kazalnik dolžniškosti financiranja je v letu 2005 znašal 0,57% in se je povečal za 94,87% v primerjavi z letom 2004. Kazalnik finančnega vzvoda je v letu 2005 večji od 1, kar pomeni, da nosijo večje finančno tveganje upniki, kot pa lastniki. Tabela 3: Obseg in struktura obveznosti do virov sredstev Podjetja »X«. B. OBVEZNOSTI DO VIROV SREDSTEV I. DOLGOROČNI VIRI a. Kapital 1. Vpoklicani kapital. 2005. Indeks Indeks Struktura 04/03 05/04 2003. 771.376 669.718. 734.543 669.882. 96,97 95,23 100,91 100,02. 132.069. 129.100. 2003. 2004. 795.472 663.698 135.371. 97,56. 97,75. (v tisoč SIT) Struktura 2005 Struktura 2004 (deleži). 80,31 67,01. 80,91 70,25. 46,80 42,68. 13,67. 13,85. 8,22. 27.

Gambar

+7

Dokumen terkait

Jenis angket yang digunakan dalam penelitian ini adalah angket tertutup, dimana angket ini terdiri dari pertanyaan atau pernyataan dengan sejumlah jawaban tertentu sebagai

Peserta yang mengikuti Ujian Ulang (Ujian Tulis Lokal ) dan wajib hadir tepat waktu & membawa Format A1 dan wajib hadir tepat waktua. Peserta Ujian Ulang mengikuti Sesi

Negara Indonesia adalah negara hukum, sebagaimana tertuang dalam Undang-Undang Dasar Negara Republik Indonesia Tahun 1945 yang telah diamandemen, dalam Bab I

Bagaimana kaedah pelaksanaan bagi membayar gaji pekerja yang ditanggung kontraktor bagi perkhidmatan pembersihan dan bekalan makanan bermasak di sekolah, IPTA,

Problematika fisioterapi yang muncul adalah: Adanya abnormalitas tonus otot berupa spastistas pada postural dan anggota gerak dan terdapat kelainan postur berupa