ANALISIS PERAN LEMBAGA PEMBIAYAAN

DALAM PENGEMBANGAN UMKM

PUSAT KEBIJAKAN PERDAGANGAN DALAM NEGERI

BADAN PENGKAJIAN DAN PENGEMBANGAN KEBIJAKAN PERDAGANGAN

KEMENTERIAN PERDAGANGAN

RINGKASAN EXECUTIVE

Peran Usaha Mikro Kecil dan Menengah atau lebih sering dikenal UMKM

dalam pertumbuhan perekonomian suatu negara sangat penting. Ketika terjadi

krisis yang melanda pada tahun 1998, usaha berskala kecil dan menengah yang

relatif mampu bertahan dibandingkan perusahaan besar. Alasannya karena

mayoritas usaha berskala kecil tidak terlalu tergantung pada modal besar atau

pinjaman dari luar dalam kurs dollar. Sehingga, ketika ada fluktuasi nilai tukar,

perusahaan berskala besar yang secara umum selalu berurusan dengan mata

uang asing adalah yang paling berpotensi mengalami imbas krisis. Beberapa

penelitian terdahulu menyebutkan bahwa struktur modal UKM khususnya

diIndonesia, hampir sebagian besar berdasar pada investasi pribadi. Sangat

sedikit, mereka yang berhubungan dengan pihak ketiga untuk mendapatkan

dana. Jika mereka membutuhkan suntikan dana dari pihak luar, justru

pihak-pihak penyedia dana selain bank, yang sangat berperan. Misal bank-bank

perkreditan rakyat atau malah rentenir. Seperti yang kita ketahui pula, bunga

yang dikenakan pada peminjam adalah sangat tinggi dan mencekik leher. Jelas,

kondisi seperti ini tidak akan terjadi untuk perusahaan berskala besar.

Perkembangan Usaha Mikro, Kecil, dan Menengah (UMKM) terbukti

merupakan penggerak utama sektor riil yang berpengaruh langsung terhadap

pertumbuhan ekonomi nasional. Berdasarkan data Kementerian Koperasi dan

Usaha Kecil dan Menengah, jumlah UMKM pada tahun 2011 sebanyak 55,2 juta

unit dengan terbagi sebagai berikut 54.559.969 unit Usaha Mikro, 602.195 unit

Usaha kecil dan 44.280 unit Usaha Menengah. Jumlah UMKM pada tahun 2011

adalah sekitar 99,99 persen dari jumlah total unit usaha yang ada,

Unit-unit tersebut diperkirakan mampu menyerap tenaga kerja sebanyak

97,24 persen. Namun demikian perkembangan UMKM umumnya masih

mengalami berbagai masalah dan belum sepenuhnya sesuai dengan yang

diharapkan, Masalah yang hingga kini masih menjadi kendala dalam

pengembangan usaha UMKM adalah keterbatasan modal yang dimiliki dan

sulitnya UMKM mengakses sumber permodalan. Sebelum diberlakukannya

Undang-Undang tentang Bank Indonesia No. 23 Tahun 1999 sebagaimana telah

diubah dengan UU No.3 Tahun 2004, kebijakan Bank Indonesia dalam

membantu pengembangan usaha kecil dan koperasi, Bank Indonesia dapat

memberikan bantuan keuangan kepada UMKM, yang dikenal dengan Kredit

diberlakukan peranan Bank Indonesia dalam membantu usaha kecil menjadi

bersifat tidak langsung dan lebih terfokus kepada bantuan teknis serta

pengembangan kelembagaan. Tugas pengelolaan kredit program telah dialihkan

kepada tiga BUMN yang ditunjuk Pemerintah, yaitu PT Bank Rakyat Indonesia

(BRI), PT Bank Tabungan Negara (BTN), dan PT Permodalan Nasional Madani

(PNM). Dalam hal ini, PT BRI berfungsi sebagai koordinator penyaluran skim

KUT, KKop dan KKPA-TR, PT BTN sebagai koordinator penyaluran skim KPRS

dan KPRSS, sementara PT PNM sebagai koordinator penyaluran skim kredit

lainnya. Pengalihan tersebut mencakup pengelolaan Kredit Likuiditas Bank

Indonesia (KLBI) dalam rangka kredit program yang masih berjalan dan belum

jatuh tempo serta yang telah disetujui tetapi belum ditarik.

Dalam Perkembangannya peran lembaga pembiayaan dalam

pengembangan UMKM ini tentu ada yang berhasil maupun tidak, maka dilakukan

analisis peran lembaga pembiayaan dalam pengembangan UMKM tersebut.

Berpijak pada konteks di atas, maka dapat dirumuskan pertanyaan penelitian

yang akan diangkat dalam analisis ini, Bagaimana peran lembaga pembiayaan

dalam pengembangan UMKM dan Kebijakan apa yang dapat mendukung

pengembangan UMKM

ISU KEBIJAKAN

a. Kontribusi UMKM sebesar 57,48% terhadap PDB dan juga proporsi UMKM

sebesar 99,99% (Kemenkop, 2013) dari jumlah pelaku usaha menunjukkan

eksistensi UMKM dalam menunjang perekonomian negara Indonesia.

b. UMKM sektor perdagangan menempati urutan kedua setelah sektor

pertanian, perkebunan, kehutanan dan perikanan. Berdasarkan kontribusi

yang diberikan, UMKM sektor perdagangan memberikan kontribusi terhadap

PDB paling besar jika dibandingkan dengan sektor lainnya. Meskipun

demikian, dalam pengembangan usahanya, UMKM sektor perdagangan

menghadapi beberapa kendala terutama masalah permodalan.

c. Berbagai kebijakan pemerintah terkait dengan pembiayaan bagi UMKM telah

banyak digulirkan antara lain program kredit usaha rakyat (KUR) yang

merupakan manifestasi dari MOU berbagai instansi dan juga program BI

yaitu kewajiban bagi bank untuk menggulirkan kredit usaha kecil sebesar

20% dari total kredit pada tahun 2018.

d. Program-program pembiayaan yang telah dicanangkan oleh pemerintah

Jumlah UMKM yang mendapat bantuan pembiayaan misalnya KUR baru

menyentuh 9.417.349 UMKM atau 16,66% dari total pelaku UMKM

(www.komite-kur.com). UMKM yang tidak menggunakan fasilitas kredit tersebut menggunakan modal sendiri dalam struktur pemodalannya. Hal ini

disebabkan karena keterbatasan akses dari UMKM dan sulitnya UMKM

memenuhi persyaratan yang ditetapkan.

e. Bagi UMKM yang telah mendapatkan pembiayaan juga menghadapi masalah

baru dalam hal pengelolaan keuangan. Keterbatasan pengetahuan mengenai

pembukuan dan tidak adanya pemisahan antara keuangan pribadi dan

keuangan usaha membuat kredit yang diterima tidak dapat dimanfaatkan

secara optimal. Selain itu juga kurangnya inovasi dan kreatifitas membuat

UMKM sektor perdagangan kalah bersaing dengan pasar modern.

PERMASALAHAN: PERANAN LEMBAGA PEMBIAYAAN DALAM

PENGEMBANGAN UMKM

a. Kebijakan pemerintah baik melalui nota kesepahaman dengan berbagai

instansi yang kemudian dikenal dengan program KUR atau melalui peraturan

Bank Indonesia No.14/22/PBI/2012 telah menunjukkan perhatian pemerintah

untuk memberikan solusi kepada UMKM terkait dengan masalah permodalan

dengan menjalankan peran lembaga pembiayaan sebagai alternatif sumber

pembiayaan bagi UMKM

b. Namun kenyataannya, program inipun tidak mudah dilaksanakan baik oleh

UMKM maupun oleh lembaga pembiayaan. UMKM merasa kesulitan untuk

memenuhi persyaratan yang ditetapkan oleh lembaga pembiayaan terutama

dalam hal pembukuan dan agunan. Demikian juga lembaga pembiayaan

menemukan kesulitan UMKM yang feasible dan bankable untuk dibiayai

untuk menghindari adanya kredit bermasalah.

c. Saat ini akses pembiayaan UMKM lebih banyak diperoleh dari bank umum

dibandingkan dengan lembaga pembiayaan seperti koperasi dan lembaga

pembiayaan non bank. Persaingan antar lembaga pembiayaan menjadikan

lembaga pembiayaan non bank yang kurang populer mengalami penurunan

jumlah debitur. Meskipun demikian pangsa UMKM bagi lembaga pembiayaan

masih besar.

d. Lembaga pembiayaan non bank menghadapi kendala untuk mendapatkan

kredit/pinjaman yang tumpang tindih yang akan menyebabkan terjadinya

kesulitan pembayaran.

e. Dalam hal pembayaran kredit/pinjaman, lembaga pembiayaan telah

melakukan inovasi sistem penagihan. Lembaga pembiayaan saat ini lebih

agresif mendekati UMKM. Sistem penagihan yang semula bulanan diubah menjadi harian untuk sektor perdagangan. Sistem penagihan “jemput bola” dalam arti mendatangi debitur one on one, saat ini dilakukan oleh lembaga

pembiayaan baik bank maupun non bank.

f. Sistem penagihan harian ini membantu UMKM menghemat waktu dan tenaga

serta juga menghindarkan UMKM dari potensi munculnya kredit bermasalah

atau bahkan kredit macet. Sistem ini juga memungkinkan lembaga

pembiayaan melakukan close monitoring usaha dan memberikan pembinaan

secara personal mengenai cara mengelola usaha dan keuangan.

g. Sistem penagihan harian juga membuat UMKM merasa cicilan dan bunga

atau sistem bagi hasil yang dikenakan oleh lembaga pembiayaan menjadi

lebih ringan sehingga UMKM tidak mengalami kesulitan dalam melakukan

pembayaran. Kondisi ini menyebabkan angka kredit bermasalah menjadi

kecil.

h. Lembaga pembiayaan juga berperan melakukan pembinaan terhadap UMKM

untuk mengembangkan usaha antara lain membantu promosi dalam bentuk

mengikutsertakan UMKM ke dalam pameran, memberikan konsultansi

mengenai pengembangan usaha dan menfasilitasi keberadaan tempat

usaha.

i. Pembinaan yang dilakukan oleh lembaga pembiayaan seringkali mendapat

penolakan dari UMKM dengan alasan tidak ada waktu dan merepotkan.

Terutama pembinaan dalam hal keuangan, UMKM lebih menyukai untuk

membuat pembukuan secara mandiri meskipun seringkali terbengkalai.

j. UMKM yang mendapatkan pembiayaan ada yang mengalami perkembangan

yang pesat, yang dapat diukur dari adanya perluasan usaha, penambahan

aset baik usaha maupun pribadi dan gaya hidup. Tetapi ada juga UMKM

yang tidak mengalami perkembangan atau malah menurun.

k. Penurunan usaha UMKM disebabkan oleh dua hal akibat kesalahan

pengelolaan maupun kondisi ekonomi negara yang kurang kondusif.

Penurunan usaha yang disebabkan kesalahan pengelolaan yang banyak

terjadi adalah terpakainya modal untuk kebutuhan pribadi seperti naik haji,

l. Tiga kendala utama bagi lembaga pembiayaan untuk menjalankan

peranannya dalam pengembangan UMKM, yaitu (1) sulitnya menilai UMKM

yang feasible dan bankable yang memenuhi persyaratan yang ditetapkan

dalam pemberian kredit; (2) Animo UMKM yang rendah terhadap upaya

pembinaan yang dilakukan oleh lembaga pembiayaan dan (3) Sebagian

besar UMKM belum melakukan pemisahan keuangan antara keuangan

pribadi dengan usaha.

REKOMENDASI KEBIJAKAN

a. Melihat pentingnya peranan lembaga pembiayaan dalam pengembangan

UMKM terutama sektor perdagangan sebagai alternatif sumber pembiayaan

maka pemerintah perlu dilakukan sosialisasi kepada UMKM tentang

eksistensi lembaga pembiayaan baik bank maupun non bank khususnya

koperasi. Selain itu, bagi lembaga pembiayan perbankan yang tidak memiliki

core usaha pada usaha mikro dapat menggunakan model pembiayaan

linkage dan channeling dengan lembaga pembiayaan lainnya.

b. Perlu adanya sistem informasi debitur terintegrasi antar lembaga pembiayaan

bank dan non bank untuk mencegah terjadinya pembiayaan berulang pada

UMKM yang sama yang dapat menimbulkan terjadi kesulitan pembayaran.

c. Diperlukan pembentukan kemitraan antara pemerintah pusat, daerah dan

lembaga pembiayaan dalam hal memberikan bantuan teknis kepada UMKM,

sehingga pembinaan yang dilakukan dapat lebih terintegrasi. Hal ini

dilakukan untuk mempersiapkan UMKM dalam menghadapi persaingan

usaha baik dari pasar modern maupun adanya Masyarakat Ekonomi Asean

pada tahun 2015

d. Perlunya kebijakan yang mewajibkan UMKM untuk mengikuti pembinaan dari

lembaga pembiayaan dan menyerahkan laporan keuangan usaha secara

periodik kepada lembaga pembiayaan. Hal ini dilakukan untuk mengurangi

terjadi penyimpangan pemanfaatan kredit yang diberikan oleh lembaga

KATA PENGANTAR

Puji syukur kehadirat Allah SWT atas rahmat serta hidayahNya, sehingga

laporan analisis “Peran Lembaga Pembiayaan dalam Pengembangan UMKM”

dapat diselesaikan.

Analisis ini dilakukan berdasarkan Peran Usaha Mikro Kecil dan

Menengah atau lebih sering dikenal UMKM dalam pertumbuhan perekonomian

suatu negara sangat penting. Ketika terjadi krisis yang melanda pada tahun

1998, usaha berskala kecil dan menengah yang relatif mampu bertahan

dibandingkan perusahaan besar. Sangat sedikit, mereka yang berhubungan

dengan pihak ketiga untuk mendapatkan dana. Jika mereka membutuhkan

suntikan dana dari pihak luar, justru pihak-pihak penyedia dana selain bank, yang

sangat

Analisis ini diselenggarakan secara swakelola oleh Pusat Kebijakan

Perdagangan Dalam Negeri . Disadari bahwa laporan ini masih terdapat

berbagai kekurangan baik ditinjau dari aspek substansi, analisa, maupun

data-data yang sifatnya pendukung, oleh karena itu kami mengharapkan kritik dan

saran yang sifatnya membangun. Dalam kesempatan ini tim peneliti

mengucapkan terima kasih terhadap semua pihak yang membantu

terselesaikannya laporan ini. Sebagai akhir kata semoga penelitian ini dapat

menjadi bahan masukan bagi pimpinan dalam merumuskan kebijakan dibidang

sarana dan lembaga perdangangan.

Jakarta, November 2013

DAFTAR ISI

RINGKASAN EXECUTIVE ... Error! Bookmark not defined.

KATA PENGANTAR ... vi

1.4. Ruang Lingkup Penelitian ... 3

1.5. Outcome Penelitian ... 3

1.6. Sistematika Laporan ... 3

BAB II TINJAUAN LITERATUR ... 5

2.1. Pengertian Lembaga Pembiayaan ... 5

2.1.1. Berdasarkan Keppres No. 61 Tahun 1988 ... 5

2.1.2. Berdasarkan Perpres 9 Tahun 2009 ... 6

2.2. Peran Lembaga Pembiayaan dalam Pengembangan UMKM ... 7

2.3. Perkembangan Lembaga Pembiayaan UMKM ... 8

2.4. Perkembangan UMKM di Indonesia ... 14

2.5. Permasalahan dalam Pembiayaan UMKM ... 20

2.6. Kebijakan Pembiayaan UMKM ... 23

BAB III METODE PENELITIAN ... 24

3.1. Kerangka Pemikiran ... 24

3.2. Pendekatan Penelitian ... 25

3.3. Jenis Penelitian ... 26

3.4. Jenis Data dan Sumber Data ... 26

3.5. Teknik Pengumpulan Data ... 27

3.6. Populasi dan Sampel ... 28

3.7. Teknik Analisis Data ... 29

3.8. Operasionalisasi Konsep ... 31

BAB IV ANALISIS PERAN LEMBAGA PEMBIAYAAN DALAM ... 33

PENGEMBANGAN UMKM ... 33

4.1.1. Kebijakan Pemerintah Terkait Dengan Pengembangan UMKM

Melalui Lembaga Pembiayaan ... 33

4.1.2. Kebijakan Pengembangan UMKM Sektor Perdagangan Melalui Lembaga Pembiayaan Bank ... 33

4.2. Perkembangan Pembiayaan UMKM ... 36

4.2.1. Lembaga Pembiayaan Bank ... 36

4.3. Peran Lembaga Pembiayaan Dalam Pengembangan UMKM di Provinsi Jawa Barat dan Yogyakarta ... 45

4.3.1. Karakteristik Responden UMKM ... 46

4.3.2. Peran Lembaga Pembiayaan ... 49

4.3.3. Peran Lembaga Pembiayaan Sebagai Sumber Alternatif Pembiayaan . 49 4.3.4. Fasilitator dalam Pengembangan UMKM ... 63

BAB V KESIMPULAN DAN REKOMENDASI ... 77

5.1. Kesimpulan ... 77

DAFTAR TABEL

Tabel 2.1 Realisasi dan NPL Penyaluran KUR Bank Nasional ………. 9

Tabel 2.2 Realisasi dan NPL Penyaluran KUR BPD ……….. 10

Tabel 2.3 Realisasi dan NPL Penyaluran KUR ……… 11

Tabel 2.4 Realisasi KUR Menurut Sektor Ekonomi ………. 12

Tabel 2.5 Realisasi KUR Menurut Propinsi ……….. 13

Tabel 2.6 Produk Domestko Bruto (PDB) UMKM dan UB Menurut Sektor Ekonomi Tahun 2009 – 2011 ……… 15 Tabel 2.7 Jumlah UMKM dan UB Menurut Sektor Ekonomi Tahun 2009 – 2011 ………. 17 Tabel 2.8 Penyerapan Tenaga Kerja UMKM dan UB Menurut Sektor Ekonomi Tahun 2009 – 2011 ……… 18 Tabel 2.9 Investasi UMKM dan Besar Menurut Sektor Ekonomi Tahun 2009 – 2011 ( Juta rupiah) ……….. 19 Tabel 2.10 Kondisi Infrastruktur dan Kelembagaan Lembaga Pembiayaan UMKM ………... 21 Tabel 2.11 Potensi dan Permasalahan yang Dihadapi Lembaga Pembiayaan UMKM ………...

Tabel 4.8 Mencarikan Pelanggan Baru dan Mempromosikan Kepada Orang Lain ……….. 71 Tabel 4.9 Mengikutsertakan dalam pameran ………... 72

Tabel 4.10 Menyediakan Tempat Usaha ……… 72

Tabel 4.11 Pendampingan Berinovasi ………. 73

Tabel 4.12 Membantu Membuat Pembukuan dan Laporan Keuangan ………. 75

Tabel 4.13 Pelatihan dan Pendampingan ……….. 76

DAFTAR GAMBAR

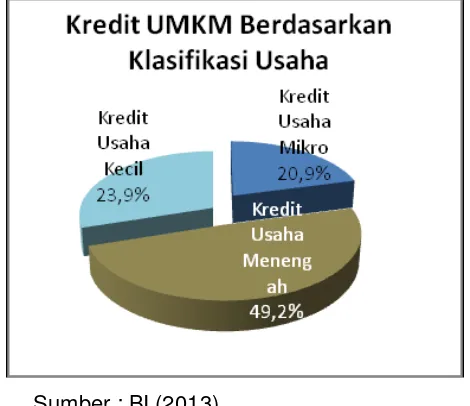

Gambar 4.1 Kredit UMKM Berdasarkan Klasifikasi Usaha ………. 39

Gambar 4.2 Kredit UMKM Berdasarkan Jenis Penggunaan ……….. 39

Gambar 4.3 Kredit UMKM Menurut Kelompok Bank ………... 40

Gambar 4.4 Kredit UMKM Berdasarkan Sektor Ekonomi ………... 40

Gambar 4.5 Kredit UMKM Menurut Lokasi Proyek ……….. 41

Gambar 4.6 Kredit UMKM di Jawa Barat Berdasarkan Klasifikasi Usaha ... 42

Gambar 4.7 Kredit UMKM di Jawa Barat Berdasarkan Jenis Penggunaan 42 Gambar 4.8 Kredit UMKM di Jawa Barat Menurut Kelompok Bank ………. 43

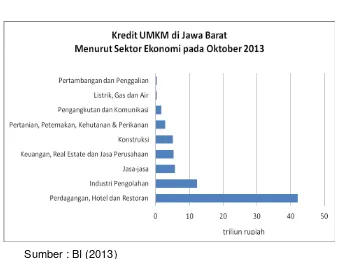

Gambar 4.9 Kredit UMKM di Jawa Barat Menurut Sektor Ekonomi ………. 43

Gambar 4.10 Kredit UMKM di Jawa Barat Menurut Lokasi Proyek ………… 44

Gambar 4.11 Kredit UMKM di Yogyakarta Berdasarkan Klasifikasi Usaha .. 45

Gambar 4.12 Kredit UMKM di Yogyakarta Berdasarkan Jenis Penggunaan 45 Gambar 4.13 Kredit UMKM di Yogyakarta Menurut Kelompok Bank ………. 46

Gambar 4.14 Kredit UMKM di Yogyakarta Menurut Sektor Ekonomi ………. 46

Gambar 4.15 Kredit UMKM di Yogyakarta Menurut Lokasi Proyek ………… 47

Gambar 4.16 Omzet Responden Per Bulan ……….. 50

Gambar 4.17 Lama Usaha ……… 51

Gambar 4.18 Jumlah Modal Yang Dibutuhkan ……….. 52

Gambar 4.19 Sumber Dana Usaha ……….. 53

Gambar 4.20 Lembaga Pembiayaan yang Digunakan ………. 54

Gambar 4.21 Alasan Pemilihan Sumber Pembiayaan ……….. 55

Gambar 4.22 Agunan ………. 56

Gambar 4.23 Jaminan ………. 57

Gambar 4.24 Tingkat Bunga atau Bagi hasil Per tahun ……… 58

Gambar 4.25 Keberatan akan Tingkat Bunga/Bagi Hasil ………. 58

Gambar 4.26 Tujuan Pinjaman ………. 60

Gambar 4.27 Pembayaran Pinjaman ……….. 61

Gambar 4.28 Kesulitan Pembayaran ……… 62

Gambar 4.29 Sumber Informasi ……… 62

BAB I

PENDAHULUAN

Peran Usaha Mikro Kecil dan Menengah atau lebih sering dikenal UMKM

dalam pertumbuhan perekonomian suatu negara sangat penting. Ketika terjadi

krisis yang melanda pada tahun 1998, usaha berskala kecil dan menengah yang

relatif mampu bertahan dibandingkan perusahaan besar. Alasannya karena

mayoritas usaha berskala kecil tidak terlalu tergantung pada modal besar atau

pinjaman darI luar dalam kurs dollar. Sehingga, ketika ada fluktuasi nilai tukar,

perusahaan berskala besar yang secara umum selalu berurusan dengan mata

uang asing adalah yang paling berpotensi mengalami imbas krisis. Beberapa

penelitian terdahulu menyebutkan bahwa struktur modal UKM khususnya di

Indonesia, hampir sebagian besar berdasar pada investasi pribadi. Sangat

sedikit, mereka yang berhubungan dengan pihak ketiga untuk mendapatkan

dana. Jika mereka membutuhkan suntikan dana dari pihak luar, justru

pihak-pihak penyedia dana selain bank, yang sangat berperan. Misal bank-bank

perkreditan rakyat atau malah rentenir. Seperti yang kita ketahui pula, bunga

yang dikenakan pada peminjam adalah sangat-sangat tinggi dan mencekik leher.

Jelas, kondisi seperti ini tidak akan terjadi untuk perusahaan berskala besar.

1.1. Latar Belakang Masalah

Perkembangan Usaha Mikro, Kecil, dan Menengah (UMKM) terbukti

merupakan penggerak utama sektor riil yang berpengaruh langsung terhadap

pertumbuhan ekonomi nasional. Berdasarkan data Kementerian Koperasi dan

Usaha Kecil dan Menengah, jumlah UMKM pada tahun 2011 sebanyak 55,2 juta

unit dengan terbagi sebagai berikut 54.559.969 unit Usaha Mikro, 602.195 unit

Usaha kecil dan 44.280 unit Usaha Menengah. Jumlah UMKM pada tahun 2011

adalah sekitar 99,99 persen dari jumlah total unit usaha yang ada,

Unit-unit tersebut diperkirakan mampu menyerap tenaga kerja sebanyak

97,24 persen. Namun demikian perkembangan UMKM umumnya masih

mengalami berbagai masalah dan belum sepenuhnya sesuai dengan yang

diharapkan, Masalah yang hingga kini masih menjadi kendala dalam

pengembangan usaha UMKM adalah keterbatasan modal yang dimiliki dan

sulitnya UMKM mengakses sumber permodalan. Sebelum diberlakukannya

diubah dengan UU No.3 Tahun 2004, kebijakan Bank Indonesia dalam

membantu pengembangan usaha kecil dan koperasi Bank Indonesia dapat

memberikan bantuan keuangan kepada UMKM, yang dikenal dengan Kredit

Likuiditas Bank Indonesia (KLBI). Namun setelah undang undang tersebut di atas

diberlakukan peranan Bank Indonesia dalam membantu usaha kecil menjadi

bersifat tidak langsung dan lebih terfokus kepada bantuan teknis serta

pengembangan kelembagaan. Tugas pengelolaan kredit program telah dialihkan

kepada tiga BUMN yang ditunjuk Pemerintah, yaitu PT Bank Rakyat Indonesia

(BRI), PT Bank Tabungan Negara (BTN), dan PT Permodalan Nasional Madani

(PNM). Dalam hal ini, PT BRI berfungsi sebagai koordinator penyaluran skim

KUT, KKop dan KKPA-TR, PT BTN sebagai koordinator penyaluran skim KPRS

dan KPRSS, sementara PT PNM sebagai koordinator penyaluran skim kredit

lainnya. Pengalihan tersebut mencakup pengelolaan Kredit Likuiditas Bank

Indonesia (KLBI) dalam rangka kredit program yang masih berjalan dan belum

jatuh tempo serta yang telah disetujui tetapi belum ditarik.

Dalam Perkembangannya peran lembaga pembiayaan dalam

pengembangan UMKM ini tentu ada yang berhasil maupun tidak, maka dilakukan

analisis peran lembaga pembiayaan dalam pengembangan UMKM tersebut

Berpijak pada konteks di atas, maka dapat dirumuskan pertanyaan

penelitian yang akan diangkat dalam analisis ini, yaitu:

a. Bagaimana peran lembaga pembiayaan dalam pengembangan UMKM

b. Kebijakan apa yang dapat mendukung pengembangan UMKM

1.2. Tujuan Penelitian

a. Menganalisis peran lembaga pembiayaan dalam pengembangan

UMKM.

b. Memberikan rekomendasi program pengembangan UMKM

1.3. Output Penelitian

a. Informasi mengenai peran lembaga pembiayaan dalam

pengembangan UMKM

b. Rekomendasi kebijakan yang dapat mendukung pengembangan

1.4. Ruang Lingkup Penelitian

Analisis Peran Lembaga Pembiayaan dalam Pengembangan UMKM

dilakukan di 2 (dua) daerah penelitian, yaitu DI Yogyakarta dan Jawa Barat.

Pemilihan daerah didasarkan dengan pertimbangan bahwa lokasi kajian

merupakan daerah yang memiliki jumlah UMKM cukup banyak. Adapun ruang

lingkup penelitian meliputi:

a. Analisis kebijakan pembiayaan UMKM dari pemerintah pusat dan provinsi

b. Survei UMKM pada sektor perdagangan yang sedang memiliki pinjaman di

daerah penelitian

c. Wawancara mendalam lembaga pembiayaan dan pengelola pasar di daerah

penelitian

1.5. Outcome Penelitian

Melalui Analisis ini diharapkan akan terciptanya lembaga pembiayaan

yang dapat mendukung pengembangan UMKM di bidang perdagangan.

1.6. Sistematika Laporan

Sistematika laporan analisis ini terdiri dari 5 (lima) bab, yang berisi:

BAB I : PENDAHULUAN

2.1. Pengertian Lembaga Pembiayaan

2.2. Peran Lembaga Pembiayaan dalam Pengembangan UMKM

2.3. Perkembangan Lembaga Pembiayaan UMKM

BAB III : METODE PENELITIAN

3.1. Kerangka Pemikiran 3.2. Pendekatan Penelitian 3.3. Jenis Penelitian

BAB IV : ANALISIS PERAN LEMBAGA PEMBIAYAAN DALAM PENGEMBANGAN UMKM

4.1. Program Pengembangan UMKM Melalui Lembaga Pembiayaan

4.2. Perkembangan Pembiayaan UMKM

4.3. Peran Lembaga Pembiayaan Dalam Pengembangan UMKM di Provinsi Jawa Barat dan DI Yogyakarta

BAB V : SIMPULAN DAN REKOMENDASI

BAB II

TINJAUAN LITERATUR

2.1. Pengertian Lembaga Pembiayaan

2.1.1. Berdasarkan Keppres No. 61 Tahun 1988

Lembaga pembiayaan adalah : badan usaha yang melakukan

kegiatan pembiayaan dalam bentuk penyediaan dana atau barang modal

dengan tidak menarik dana secara langsung dari masyarakat.

Sistem lembaga keuangan dibedakan menjadi tiga yaitu:

1) lembaga keuangan bank

sesuai UU No. 14 Tahun 1967, bank adalah badan usaha yang

melakukan kegiatan di bidang keuangan dan menyalurkannya kepada

masyarakat dalam bentuk kredit atau bentuk lain guna meningkatkan

taraf hidup rakyat banyak.

2) lembaga keuangan bukan bank. Lembaga keuangan bukan bank

adalah badan usaha yang melakukan kegiatan di bidang keuangan

yang secara langsung atau tidak langsung menghimpun dana dengan

jalan mengeluarkan surat berharga dan menyalurkannya ke dalam

masyarakat guna membiayai investasi perusahaan.

Bidang usaha yang termasuk dalam lembaga keuangan bukan bank

antara lain adalah asuransi, pegadaian, dana pensiun, reksa dana,

lembaga pembiayaan. lembaga pembiayaan termasuk dalam

Lembaga keuangan Bukan Bank (LKBB).

3) Perusahaan Pembiayaan adalah badan usaha di luar Bank dan

Lembaga Keuangan Bukan Bank yang khusus didirikan untuk

melakukan kegiatan yang termasuk dalam bidang usaha Lembaga

Pembiayaan;

Kegiatan lembaga pembiayaan meliputi antara lain bidang usaha:

1) sewa guna usaha;

2) modal ventura;

3) perdagangan surat berharga

4) anjak piutang;

5) usaha kartu kredit;

Keenam kegiatan tersebut dapat dilakukan oleh ketiga bentuk

lembaga pembiyaan di atas.

2.1.2. Berdasarkan Perpres 9 Tahun 2009

Perusahaan Pembiayaan adalah badan usaha yang melakukan

kegiatan pembiayaan dalam bentuk penyediaan dana atau barang modal.

Perusahaan Pembiayaan adalah badan usaha yang khusus didirikan

untuk melakukan Sewa Guna Usaha, Anjak Piutang,Pembiayaan

Konsumen, dan/atau usaha Kartu Kredit.

Lembaga Pembiayaan meliputi:

1) Perusahaan Pembiayaan;

2) Perusahaan Modal Ventura; dan

3) Perusahaan Pembiayaan Infrastruktur.

Kegiatan usaha Perusahaan Pembiayaan meliputi:

1) Sewa Guna Usaha;

2) Anjak Piutang

3) Usaha Kartu Kredit; dan/atau

4) Pembiayaan Konsumen

Menurut Asian Development Bank (ADB), lembaga keuangan

mikro (microfinance) atau bisa disebut juga lembaga pembiayaan adalah

lembaga yang menyediakan jasa penyimpanan (deposits), kredit (loans),

pembayaran berbagai transaksi jasa (payment services) serta money

transfers yang ditujukan bagi masyarakat miskin dan pengusaha kecil

(insurance to poor and low-income households and their

microenterprises). Sedangkan bentuk Lembaga pembiayaan UMKM

dapat berupa: (1) lembaga formal misalnya bank desa dan koperasi, (2)

lembaga semiformal misalnya organisasi non pemerintah, dan (3)

sumber-sumber informal misalnya pelepas uang.

Lembaga Pembiayaan di Indonesia menurut Bank Indonesia

dibagi menjadi dua kategori yaitu LKM yang berwujud bank serta non

bank. LKM yang berwujud bank adalah BRI Unit Desa, BPR dan BKD

(Badan Kredit Desa). Sedangkan yang bersifat non bank adalah koperasi

simpan pinjam (KSP), unit simpan pinjam (USP), lembaga dana kredit

masyarakat (LSM), arisan, pola pembiayaan Grameen, pola pembiayaan

ASA, kelompok swadaya masyarakat (KSM), dan credit union. Meskipun

BRI Unit Desa dan BPR dikategorikan sebagai LKM, namun akibat

persyaratan peminjaman menggunakan metode bank konvensional,

pengusaha mikro kebanyakan masih kesulitan mengaksesnya.

2.2. Peran Lembaga Pembiayaan dalam Pengembangan UMKM

Peran lembaga pembiayaan:

1) sebagai sumber alternatif pembiayaan,

2) menampung dan menyalurkan aspirasi dan minat masyarakat untuk

berperan aktif dalam pembangunan khususnya di bidang ekonomi.

Bantuan Teknis dari BI bagi Bank untuk menyalurkan kredit atau pembiayaan

UMKM:

1) Penelitian

2) Pelatihan

3) Penyediaan informasi

4) Fasilitasi

Bank Umum wajib memberikan Kredit atau Pembiayaan UMKM. Jumlah

Kredit atau Pembiayaan UMKM sebagaimana dimaksud pada ditetapkan paling

rendah 20% (dua puluh persen) yang dihitung berdasarkan rasio Kredit atau

Pembiayaan UMKM terhadap total Kredit atau Pembiayaan. Pencapaian rasio

pemberian Kredit atau Pembiayaan UMKM sebagaimana dimaksud pada ayat (2)

dihitung pada setiap akhir tahun. Pencapaian rasio pemberian Kredit atau

Pembiayaan UMKM sebagaimana dimaksud pada dilakukan secara bertahap,

sebagai berikut:

1) Tahun 2013: rasio Kredit atau Pembiayaan UMKM terhadap total Kredit

atau Pembiayaan sesuai kemampuan Bank Umum yang dicantumkan

dalam Rencana Bisnis Bank;

2) Tahun 2014: rasio Kredit atau Pembiayaan UMKM terhadap total Kredit

atau Pembiayaan sesuai kemampuan Bank Umum yang dicantumkan

dalam Rencana Bisnis Bank;

3) Tahun 2015: rasio Kredit atau Pembiayaan UMKM terhadap total Kredit

4) Tahun 2016: rasio Kredit atau Pembiayaan UMKM terhadap total Kredit

atau Pembiayaan paling rendah 10% (sepuluh persen);

5) Tahun 2017: rasio Kredit atau Pembiayaan UMKM terhadap total Kredit

atau Pembiayaan paling rendah 15% (lima belas persen);

6) Tahun 2018 dan seterusnya: rasio Kredit atau Pembiayaan UMKM

terhadap total Kredit atau Pembiayaan paling rendah 20% (dua puluh

persen).

2.3. Perkembangan Lembaga Pembiayaan UMKM

Perkembangan Lembaga Pembiayaan UMKM terjadi seiring dengan

perkembangan UKM serta masih banyaknya hambatan UKM dalam mengakses

sumber-sumber pembiayaan dari lembaga-lembaga keuangan formal. Selain itu

berkembangnya lembaga pembiayaan ini juga tidak terlepas dari karakterisitiknya

yang memberikan kemudahan kepada pelaku UKM dalam mengakses

sumber-sumber pembiayaan.

Walaupun biaya atas dana pinjaman dari lembaga pembiyaan lebih tinggi

sedikit dari tingkat bunga perbankan, lembaga pembiayaan memberikan

kelebihan misalnya berupa tiadanya jaminan/agunan seperti yang dipersyaratkan

oleh perbankan bahkan dalam beberapa jenis lembaga, pinjaman didasarkan

pada kepercayaan karena biasanya peminjam beserta aktivitasnya sudah dikenal

oleh LKM, kemudahan yang lain adalah pencairan dan pengembalian pinjaman

yang fleksibel yang juga sering disesuaikan dengan cash flow peminjam.

Jenis lembaga pembiayaan lebih banyak didominasi oleh Unit Simpan

Pinjam (USP), namun dari aspek besarnya perputaran pinjaman lebih didominasi

oleh perbankan yaitu BRI Unit dan BPR.

Hampir 80 persen pembiayaan UMKM dilakukan oleh perbankan

khususnya BRI lewat program KUR. Sampai bulan Agustus 2013 , bank nasional

yang menyalurkan KUR sebanyak 7 (tujuh) bank yaitu Bank Nasional Indonesia

(BNI), Bank Rakyat Indonesia (BRI), Bank Mandiri, Bank Tabungan Negara

(BTN), Bank Bukopin, Bank Syariah Mandiri (BSM) dan Bank Negara Indonesia

Syariah (BNI Syariah). Bank BRI adalah penyalur KUR terbesar dengan total

plafond mencapai Rp. 77,5 triliun. Selain sektor ritel BRI juga menyalurkan KUR

di sektor mikro yang masing-masing plafondnya sebesar Rp. 15,6 triliun dan Rp.

168,5 juta/debitur dan Rp. 7,3 juta/debitur, serta NPL penyaluran masing-masing

3,4% dan 1,9%.

Selain BRI , Bank BNI juga melakukan pembiayaan UMKM dengan total

plafond sebesar Rp. 14,08 triliun, debiturnya sebanyak 223.884 UMK, dengan

rata-rata kredit Rp. 62,89 juta/debitur serta nilai NPL sebesar 4,9%. Sedangkan

Bank Mandiri dengan total plafond sebesar Rp. 12,4 triliun, debiturnya sebanyak

244.993 UMK, dengan rata-rata kredit Rp. 50,9 juta/debitur serta nilai NPL

sebesar 4,5%. Selanjutnya berturut-turut yaitu BTN dengan plafond Rp. 4 triliun,

BSM dengan plafond Rp. 3,3 triliun, Bank Bukopin dengan plafond 1,74 triliun

dan BNI Syariah dengan plafond Rp. 129.849 miliar.

Secara keseluruhan, nilai Non Performing Loan (NPL) penyaluran KUR

oleh bank pelaksana ini masih dibawah 5% yaitu sebesar 3,7%. Bank BTN

merupakan Bank Pelaksana dengan nilai NPL terbesar dalam penyaluran KUR

yaitu sebesar 12,4% dan BRI Mikro dengan NPL terkecil yaitu 1,9%. Diharapkan

pada periode-periode berikutnya nilai NPL pada bank yang masih di atas 5% bisa

turun sehingga penyalurannya lebih tepat sasaran.

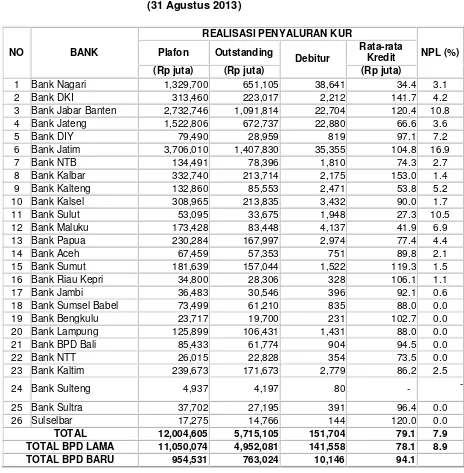

Tabel 2.1

Realisasi dan NPL Penyaluran KUR Bank Nasional (31 Agustus 2013)

151.704. Rata-rata kredit yang diterima debitur sebesar Rp. 79,1 juta. Bank Jatim

dan Bank Jabar Banten merupakan BPD yang menyalurkan KUR terbesar sekitar

Kalbar merupakan Bank Pelaksana terbesar yang menyalurkan KUR

masing-masing sebesar Rp. 1,329 triliun dan Rp 332,740 miliar. Sampai bulan Agustus

2013 NPL yang terbentuk dari penyaluran KUR oleh BPD adalah sebesar 7,9%,

sehingga diperlukan konsolidasi internal untuk memperbaiki tingkat NPL yang

tinggi tersebut.

Tabel 2.2

Realisasi dan NPL Penyaluran KUR BPD (31 Agustus 2013)

2013 Bank pelaksana dapat mencapai target yang telah ditetapkan dengan NPL

masing-masing dibawah 5%. Penambahan Bank Pelaksana diharapkan dapat

mendorong percepatan penyaluran KUR kepada UMKMK yang visible namun

belum bankable.

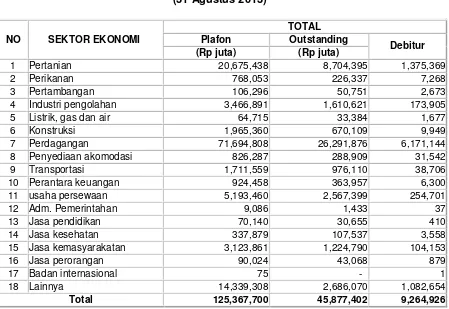

masih didominasi oleh sektor perdagangan. Penyaluran disektor ini mencapai

Rp. 71,694 triliun dengan jumlah debitur UMKMK sebesar 6,171 juta debitur.

Sektor pertanian menjadi sektor kedua yang terbesar menyerap KUR dari bank

pelaksana yaitu sebesar Rp. 20,67 triliun dengan jumlah debitur mencapai 1,37

juta debitur. Sektor perdagangan menjadi sektor yang paling banyak

memanfaatkan dana KUR karena jumlah UMKM sektor perdagangan jumlahnya

cukup besar dan kemampuan untuk mengembalian pinjaman pada UMKM sektor

perdagangan inti juga sangat baik. Sektor pertanian juga menjadi sektor yang

cukup banyak mendapat dana KUR. Ini membuktikan bahwa kedua sektor

Tabel 2.4

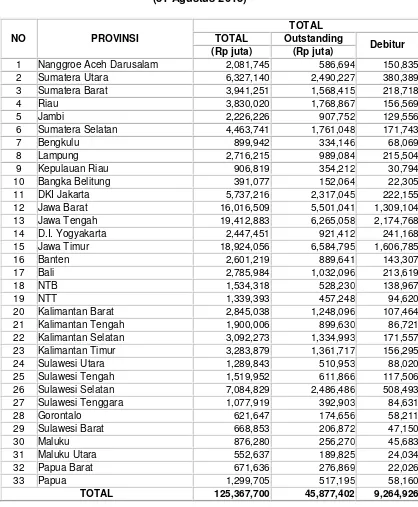

Dari sebaran wilayahnya, penyerapan KUR masih terkonsentrasi di Pulau

Jawa. Provinsi Jawa Tengah dan Jawa Timur dengan plafond masing-masing

Rp. 19,4 triliun dan Rp. 18,9 triliun. Jawa Tengah masih merupakan provinsi

terbesar yang menyerap KUR dari Bank Pelaksana. Diharapkan dengan adanya

BPD dapat meningkatkan penyaluran KUR di luar pulau Jawa. Terkonsentrasinya

penyerapan KUR di pulau Jawa tidak dapat dipungkiri karena factor jumlah

penduduk yang cukup besar, juga dikarenakan banyak UMKM yang tumbuh dan

berkembang di Pulau Jawa. Iklim usaha yang kompetitif di Jawa membuat pelaku

Tabel 2.5

Sementara itu, Lembaga penyaluran dana pinjaman yang dikelola oleh

Kantor Kementrian Koperasi dan UKM yang berada dibawah LPDB (Lembaga

Penyalur Dana Bergulir) – UMKM juga cukup banyak menyalurkan dana bergulir

kepada UMKM melalui koperasi-koperasi yang dibentuk oleh UMKM itu sendiri.

LPDB-UMKM merupakan satuan kerja Kementerian Koperasi dan UKM yang

koperasi dan UKM sejak awal tahun 2008 hingga 24 Oktober 2013 sebesar Rp

3,9 triliun kepada 501.427 UMKM melalui 2.671 mitra di seluruh Indonesia.

Target penyaluran dana bergulir tahun 2013 sebesar Rp 1,9 triliun kepada

109.157 UMKM melalui 768 mitra dan sampai dengan tanggal 24 Oktober 2013

telah terealisasi sebesar Rp 1.2 triliun kepada 140.661 UMKM melalui 852 mitra,

sementara yang sedang dalam proses pencairan mencapai Rp 321 miliar.

Disisi lain, lembaga pembiayaan juga banyak dimanfaatkan oleh UMKM

untuk mengembangkan usahanya seperti Bank Perkreditan Rakyat (BPR), BMT,

Modal Ventura, dan lain sebagainya. Tapi pembiayaan yang dilakukan oleh

lembaga-lembaga pembiayaan tersebut tidak terlalu besar. Pembiayaan UMKM

masih banyak dilakukan oleh Lembaga Keuangan Perbankan. Hampir 80 persen

pembiayaan UMKM dilakukan oleh lembaga keuangan perbankan. Dari hasil

pengamatan di lokasi penelitan terlihat bahwa perbankan seperti Bank BRI, Bank

Mandiri, Bank BNI, Bank Danaman dan bank-bank lainya bersaing dengan

lembaga pembiayaan non bank untuk menarik nasabah UMKM. Bahkan BPR

yang dulu banyak nasabah yang antri untuk meminjam dana untuk pengembangan usahanya, sekarang ini harus “jemput bola” karena persaingan untuk menarik nasabah UMKM semakin kompetitf.

2.4. Perkembangan UMKM di Indonesia

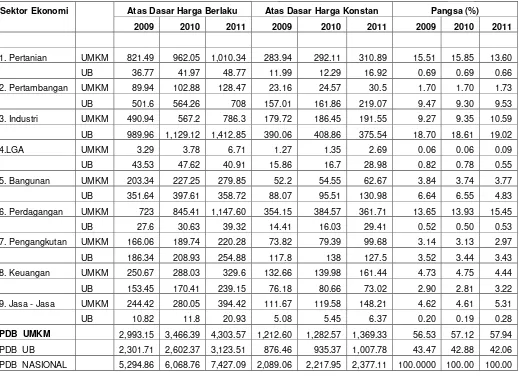

Perkembangan Produk Domestik Bruto dari UMKM selamat 3 tahun

terakhir menunjukkan peningkatan. Berdasarkan data dari kantor Kementrian

Koperasi dan UMKM pada tahun 2011 kontribusi UMKM terhadap PDB sekitar

57,94 persen (tabel 2.6). Tahun 2009, kontribusi UMKM terhadap PDB sekitar

56,53 persen. Kondisi tersebut menunjukkan bahwa selama ini UMKM masih

menjadi tulang punggung perekonomian Indonesia dengan memberikan

kontribudi PDB lebih besar daripada usaha besar, bahkan dalam 3 tahun

terakhir menunjukkan peningkatan kontribusinya terhadap PDB jika dibandingkan

dengan usaha besar yang terus mengalami penurunan.

Berdasarkan kontribusi secara sektoral, tidak dapat dipungkiri bahwa

sektor pertanian dan perdagangan menjadi tulang punggung bagi UMKM dimana

kedua sektor tersebut memberikan kontribusi yang paling besar dalam

pembentukan PDB. Besarnya kontribusi kedua sektor tersebut cukup beralasan

karena jika dilihat dari karakteristik dan jumlah UMKM yang ada di Indonesia,

lainnya yang juga memberikan kontribusi yang cukup besar adalah sektor

industri. Berkembangnya sektor industri dipicu oleh berkembangnya sektor

pariwisata yang menyebabkan industri kecil dan menengah ikut berkembang.

Permintaan produk-produk kerajinan UMKM meningkat dipasaran baik untuk

pasar domestic maupun pasar internasional.

Satu hal yang harus menjadi perhatian adalah meskipun kontribusi sektor

pertanian dan turunannya masih cukup besar, tapi ada kecenderungan

kontribusinya menurun setiap tahunnya. Kondisi ini mengindikasikan bahwa

pergeseran peran sektor ekonomi dari sektor primer ke sektor sekunder dan

tersisier. Gejala ini menjadi hal yang biasa untuk sebuah negara yang sedang

berkembang yang tumbuh untuk menjadi negara yang maju.

Tabel 2.6

Produk Domestko Bruto (PDB) UMKM dan UB Menurut Sektor Ekonomi Tahun 2009 – 2011

(Trilyun rupiah)

Sektor Ekonomi Atas Dasar Harga Berlaku Atas Dasar Harga Konstan Pangsa (%)

2009 2010 2011 2009 2010 2011 2009 2010 2011

Kondisi seperti diatas bisa dilihat dari tabel 2.7 dibawah ini, bahwa jumlah

UMKM sektor pertanian paling banyak dibandingkan dengan UMKM sektor

lainnya. Hampir 50% UMKM yang ada merupakan UMKM sektor pertanian,

sedangkan sektor perdagangan sekitar 29 persen. Meskipun jumlah UMKM

sektor pertanian jauh labih banyak daripada sektor perdagangan, tapi dalam hal

poenciptaan PDB, UMKM sektor perdangan lebih banyak daripada sektor

pertanian. Kondisi ini menunjukkan bahwa UMKM sektor perdagangan mampu

menciptakan nilai tambah yang lebih besar daripada UMKM sektor pertanian.

Dari tabel 2.7 di bawah ini, hampir 99 persen usaha yang ada di

Indonesia merupakan UMKM, sedangkan hanya sekitar 1 persen merupakan

usaha besar. Tapi jika dilihat dari penciptaan PDB nya ternyata usaha besar

relatife lebih besar daipada UMKM. Ini bisa dilihat dengan hanya 1 persen, usaha

besar mampun menciptakan PDB sekitar 42 persen, sedangkan UMKM yang

jumlahnya hampir 99 persen hanya mampu memberikan kontribusi PDB sekitar

58 persen. Ini menunjukkkan bahwa sebenarnya UMKM sendiri masih

mempunyai peluang dan potensi yang cukup besar untuk meningkatkan

Tabel 2.7

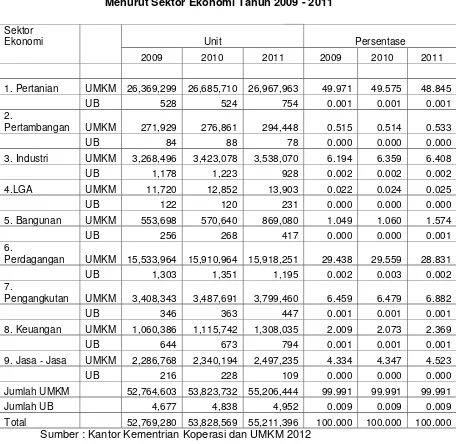

Jumlah UMKM dan UB

Menurut Sektor Ekonomi Tahun 2009 - 2011

Sektor

Ekonomi Unit Persentase

2009 2010 2011 2009 2010 2011

1. Pertanian UMKM 26,369,299 26,685,710 26,967,963 49.971 49.575 48.845

UB 528 524 754 0.001 0.001 0.001

Perdagangan UMKM 15,533,964 15,910,964 15,918,251 29.438 29.559 28.831

UB 1,303 1,351 1,195 0.002 0.003 0.002

7.

Pengangkutan UMKM 3,408,343 3,487,691 3,799,460 6.459 6.479 6.882

UB 346 363 447 0.001 0.001 0.001

Sumber : Kantor Kementrian Koperasi dan UMKM 2012

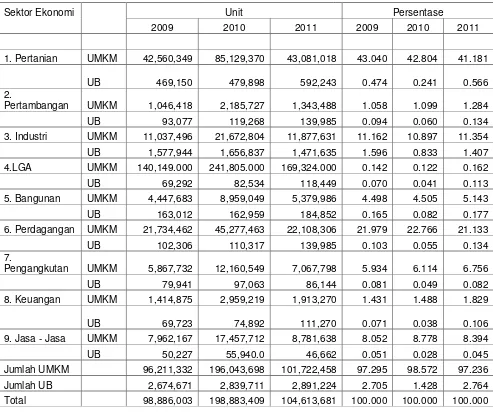

Jika dilihat dari penyerapan tenaga kerja, UMKM mampu menyerap

tenaga kerja jauh lebih besar daripada Usaha Besar. UMKM mampu menyerap

tenaga kerja sekitar 97 persen dari tenaga kerja Indonesia sedang usaha besar

hanya mamp;u menyerap tenaga kerja 3 persen. Kondisi ini menunjukkan bahwa

UMKM memberikan kontribusi yang cukup besar dalam mengatasi

pengangguran. Besarnya penyerapan tenaga kerja UMKM tersebut tidak terlepas

dari besarnya kontribusi UMKM sektor pertanian, perdagangan dan industri yang

merupakan tiga sektor utama dari UMKM di Indonesia. Sektor pertanian menjadi

persen pada tahun 2011, sedangkan sektor perdagangan menyerap tenaga kerja

sekitar 21 persen, dan sektor industri menyerap tenaga kerja sekitar 11,3 persen.

Berdasarkan penciptaan investasi, pada tahun 2011 UMKM mampu

menciptakan investasi lebih besar dari pada usaha besar meskipun tidak terlalu

besar perbedaannya. Ini menjadi hal yang membanggakan karena pada tahun

tahun sebelumya usaha besar mampu menciptakan investasi lebih besar dari

UMKM. Meski jika dianalisis lebih dalam, ternyata usaha besar dengan hanya

Tabel 2.8

Penyerapan Tenaga Kerja UMKM dan UB Menurut Sektor Ekonomi Tahun 2009 - 2011

Sektor Ekonomi Unit Persentase

2009 2010 2011 2009 2010 2011

1. Pertanian UMKM 42,560,349 85,129,370 43,081,018 43.040 42.804 41.181

UB

469,150 479,898 592,243 0.474 0.241 0.566 2.

Pertambangan UMKM 1,046,418 2,185,727 1,343,488 1.058 1.099 1.284

UB 93,077 119,268 139,985 0.094 0.060 0.134

3. Industri UMKM 11,037,496 21,672,804 11,877,631 11.162 10.897 11.354 UB 1,577,944 1,656,837 1,471,635 1.596 0.833 1.407 4.LGA UMKM 140,149.000 241,805.000 169,324.000 0.142 0.122 0.162

UB 69,292 82,534 118,449 0.070 0.041 0.113

5. Bangunan UMKM 4,447,683 8,959,049 5,379,986 4.498 4.505 5.143

UB 163,012 162,959 184,852 0.165 0.082 0.177

6. Perdagangan UMKM 21,734,462 45,277,463 22,108,306 21.979 22.766 21.133

UB 102,306 110,317 139,985 0.103 0.055 0.134

7.

Pengangkutan UMKM 5,867,732 12,160,549 7,067,798 5.934 6.114 6.756

sekitar 1 persen jumlah usahanya ternyata mampu menciptakan investasi sekitar

49 persen, sedangkan UMKM yang jumlahnya hampir 99 persen hanya mampu

menciptakan investasi sebesar 51 persen. Ini menunjukkan bahwa usaha besar

merupakan usaha yang cenderung padat modal, sedangkan UMKM merupakan

usaha yang cenderung padat karya.

Investasi pada usaha besar lebih banyak di sektor pertambangan,

industri, LGA, keuangan juga sektor pengankuktan dan jasa-jasa. Untuk UMKM,

investasi lebih banyak di sektor pertanian, perdaganganm pengangkutan,

keuangan dan jasa-jasa.

Tabel 2.9

Investasi UMKM dan Besar Menurut Sektor Ekonomi Tahun 2009 – 2011 ( Juta rupiah)

Sektor Ekonomi 2009 2010 2011

1. Pertanian UMKM 31.291.773 35.220.766 36.220.476

UB 16.364.962 19.084.277 19.130.346

2.

Pertambangan UMKM 2.015.532 2.421.623 2.474.554

UB 43.028.540 52.624.512 28.095.307

3. Industri UMKM 82.276.924 90.154.286 131.256.593 UB 134.546.938 157.586.561 157.829.395 4.LGA UMKM 5.058.514 6.513.398 6.807.290 UB 131.166.289 151.497.733 153.321.959

5. Bangunan UMKM 11.516.987 14.144.619 14.660.874

UB 11.295.063 13.878.150 14.477.825

6. Perdagangan UMKM 164.964.536 13.878.150 209.682.786

UB 45.897.778 202.317.470 59.252.877

7.

Pengangkutan UMKM 224.436.884 274.393.393 282.355.256 UB 199.956.484 239.813.789 243.330.259 8. Keuangan UMKM 125.658.367 155.248.420 158.388.009

UB 143.662.008 183.394.173 190.950.013 9. Jasa - Jasa UMKM 134.137.436 146.703.481 150.359.365 UB 81.227.818 121.325.445 124.128.063 Jumlah UKM 781.356.953 927.117.456 992.205.203

2.5. Permasalahan dalam Pembiayaan UMKM

Selain berbagai peluang pembiayaan seperti dijelaskan diatas, pada

kenyataannya perkembangan LKM masih dihadapkan pada berbagai kendala

baik hambatan internal LKM maupun kondisi eksternal LKM yang kurang

kondusif. Kondisi eksternal yang dihadapi oleh LKM adalah aspek kelembagaan,

yang antara lain mengakibatkan bentuk LKM beraneka ragam. BRI dan BPR

sebagai bagian dari lembaga pembiayaan secara kelembagaan lebih jelas

karena mengacu pada ketentuan perbankan dengan pembinaan dari bank

Indonesia, sehingga lembaga pembiayaan UKMK jenis ini lebih terarah bahkan

terjamin kepercayaannya karena merupakan bagian dari kerangka Arsitektur

Perbankan Indonesia (API) dan berhak mendapat fasiliotas dari Lembaga

Penjamin Simpanan (LPS)

Sedangkan pada lembaga pembiayaan yang berbentuk koperasi simpan

pinjam atau unit simpan pinjam, segala ketentuan operasional dan arah

pengembangannya mengikuti ketentuan yang ditetapkan oleh Kementerian

Koperasi dan Usaha Kecil Menengah. Bahkan, bagi lembaga lainnya yang

berbentuk Bank Kredit Desa, LDKP, credit union maupun lembaga non

pemerintah lainnya tidak jelas kelembagaan dan pembinaannya. Padahal, fungsi

lembaga pembiayaan UMKM tidak berbeda dengan lembaga perbankan formal

dalam hal sebagai lembaga intermediasi keuangan, yang didalamnya juga

mengemban kepercayaan dari nasabah atau anggota yang menempatkan

dananya. Kondisi kelembagaan yang beragam dan tidak jelas tersebut, akan

dapat mempersulit pengembangan lembaga pembiayaan UMKM di masa

mendatang. Padahal secara fakta lembaga ini mempunyai peranan yang

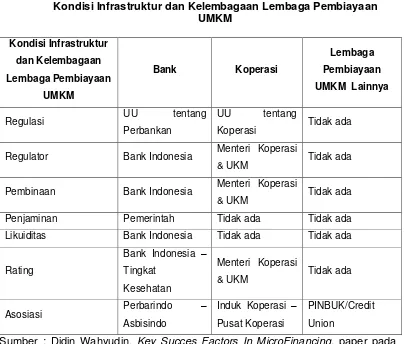

signifikan dalam mendukung perkembangan UKM. Kondisi infrastruktur dan

kelembagaan lembaga pembiayaan UMKM secara ringkas terlihat dalam Tabel

Tabel 2.10

Kondisi Infrastruktur dan Kelembagaan Lembaga Pembiayaan UMKM

Regulator Bank Indonesia Menteri Koperasi

& UKM Tidak ada

Pembinaan Bank Indonesia Menteri Koperasi

& UKM Tidak ada Diskusi Panel Microfinance Revolution: “Future Perspective for Indonesian Market”, Jakarta, 7 Desember 2004

Selain masalah eksternal di atas, LKM juga dihadapkan masalah internal

yang menyangkut aspek operasional dan pemberdayaan usaha. Masalah

pertama menyangkut kemampuan LKM dalam menghimpun dana, sebagian

besar LKM masih terbatas kemampuannya karena masih bergantung sedikit

banyaknya anggota atau besaran modal sendiri. Kemampuan SDM LKM dalam

mengelola usaha sebagian besar masih terbatas, sehingga dalam jangka

panjang akan mempengaruhi perkembangan usaha LKM bahkan dapat

menghambat. Ringkasan permasalahan LKM disajikan pada tabel 2.11 di bawah

Tabel 2.11

Potensi dan Permasalahan yang Dihadapi Lembaga Pembiayaan

UMKM

perdagangan Masih terbatas Masih terbatas

Kemampuan Diskusi Panel Microfinance Revolution: “Future Perspective for

2.6. Kebijakan Pembiayaan UMKM

Untuk mendorong perkembangan UMKM supaya bisa tumbuh dan

berkembang dan menjadi pendorong utama perekonomian Indonesia,

pemerintah Indonesia sudah banyak mengambil kebijakan baik melalui sektor

perbankan ataupun melalui instansi terkait. Selain berbagai peluang diatas,

perkembangan LKM masih dihadapkan pada berbagai kendala baik hambatan

internal LKM maupun kondisi eksternal LKM yang kurang kondusif. Kondisi

eksternal yang dihadapi oleh LKM adalah aspek kelembagaan, yang antara lain

mengakibatkan bentuk LKM beraneka ragam. BRI dan BPR sebagai bagian dari

lembaga pembiayaan secara kelembagaan lebih jelas karena mengacu pada

ketentuan perbankan dengan pembinaan dari bank Indonesia, sehingga lembaga

pembiayaan UKMK jenis ini lebih terarah bahkan terjamin kepercayaannya

karena merupakan bagian dari kerangka Arsitektur Perbankan Indonesia (API)

dan berhak mendapat fasiliotas dari Lembaga Penjamin Simpanan (LPS)

Sedangkan pada lembaga pembiayaan yang berbentuk koperasi simpan

pinjam atau unit simpan pinjam, segala ketentuan operasional dan arah

pengembangannya mengikuti ketentuan yang ditetapkan oleh Kementerian

Koperasi dan Usaha Kecil Menengah. Bahkan, bagi lembaga lainnya yang

berbentuk Bank Kredit Desa, LDKP, credit union maupun lembaga non

pemerintah lainnya tidak jelas kelembagaan dan pembinaannya. Padahal, fungsi

lembaga pembiayaan UMKM tidak berbeda dengan lembaga perbankan formal

dalam hal sebagai lembaga intermediasi keuangan, yang didalamnya juga

mengemban kepercayaan dari nasabah atau anggota yang menempatkan

dananya. Kondisi kelembagaan yang beragam dan tidak jelas tersebut, akan

dapat mempersulit pengembangan lembaga pembiayaan UMKM di masa

mendatang. Padahal secara fakta lembaga ini mempunyai peranan yang

BAB III

METODE PENELITIAN

3.1. Kerangka Pemikiran

Modal merupakan salah satu kunci penting dalam melakukan kegiatan

bisnis, tanpa adanya modal yang cukup, maka bisnis tidak dapat berjalan dengan

baik. Bahkan terkadang kecukupan modal merupakan syarat mutlak bagi sebuah

bisnis – baik bisnis besar maupun kecil – agar dapat memperoleh hasil seperti

yang diinginkan. Demikian halnya dengan usaha kecil, menengah dan mikro

(UMKM), untuk dapat membangun, menjalankan dan mengembangkan

usahanya, UMKM memerlukan modal tertentu. Masalah permodalan memang

merupakan masalah klasik bagi UMKM, tetapi masalah ini kerapkali muncul

bahkan menjadi salah satu penyebab kegagalan usaha yang dilakukan.

Untuk mencukupi modal yang dibutuhkan, pemerintah melalui program

kerjanya berupaya membantu dengan menetapkan berbagai kebijakan yang

berpihak pada UMKM. Kebijakan tersebut dibuat dengan tujuan memberi

kesempatan kepada UMKM untuk dapat bertahan dan mengembangkan

usahanya. Pemberian modal melalui pemerintah diberikan dalam bentuk

pinjaman lunak (soft loan) bagi UMKM. Pemerintah bekerja sama dengan seluruh

instansi keuangan seperti lembaga keuangan bank, lembaga keuangan non

bank, perusahaan BUMN, lembaga swadaya masyarakat dan koperasi,

membuka kesempatan bagi UMKM untuk meminjam dengan bunga yang rendah.

Wujud dari keseriusan pemerintah menangani permasalahan ini adalah dengan

mewajibkan setiap bank umum untuk memberikan kredit modal kerja pada

UMKM minimal sebesar 20% dari total pembiayaan bank tersebut. Program ini

akan dijalan secara bertahap hingga tahun 2018. Demikian halnya dengan

perusahaan BUMN yang wajib menganggarkan program pembinaan lingkungan

minimal 2% dari laba bersih.

Program untuk membantu UMKM dalam hal permodalan tidak hanya

dilakukan oleh pemerintah tetapi juga oleh lembaga swadaya masyarakat seperti

koperasi simpan pinjam, LSM microfinance, dan sebagainya. Banyaknya

lembaga yang memberikan pembiayaan kepada UMKM seharusnya dapat

menyelesaikan atau meminimalisir permasalahan UMKM seputar permodalan

atau pembiayaan. Tetapi, pembiayaan yang diperoleh dari lembaga pembiayan

menjalankan dan mengembangkan usahanya. Untuk itu tetap diperlukan peranan

lembaga pembiayaan selain sebagai sarana penyedia dana, juga sebagai

fasilitator usaha misalnya dalam bidang manajemen, pasar dan pemasaran serta

keuangan. Peranan sebagai sarana penyedia dana, akan lebih mudah dijalankan

bila dibandingkan dengan peran sebagai fasilitator bagi UMKM. Untuk itu

kegiatan ini akan melihat bagaimana peran lembaga pembiayaan dalam

mengembangkan UMKM.

3.2. Pendekatan Penelitian

Pendekatan merupakan seperangkat asumsi, keyakinan, modal dan teknik

yang terintegrasi dalam rangka pengumpulan dan analisis data. Pendekatan

penelitian merupakan cara peneliti melihat dan mempelajari suatu gejala atau

realitas yang didasarkan pada asumsi dasar dari ilmu sosial (Neuman, 2000).

Kegiatan analisis ini menggunakan pendekatan metode gabungan (mixed

method). Mixed method merupakan metode yang menggabungkan pendekatan

kuantitatif dan kualitatif di dalam penelitian. Penggunaan pendekatan ini untuk

melihat peran lembaga pembiayaan dalam pengembangan UKM secara

keseluruhan, yang tidak mungkin didapat jika hanya menggunakan pendekatan

kuantitatif murni atau pendekatan kualitatif murni. Mixed method dapat

mengurangi bias yang terdapat pada satu pendekatan dengan menggunakan

pendekatan lainnya (Cresswell, 2003:15). Hasil yang didapat dengan

menggunakan satu pendekatan dapat membantu untuk mengembangkan atau

memberikan informasi tambahan pada pendekatan lainnya, dengan demikian

diharapkan hasil yang didapatkan mendekati kondisi yang sebenarnya.

Prosedur yang digunakan dalam pendekatan ini adalah concurrent

procedures (prosedur bersamaan). Peneliti menggabungkan data kualitatif dan

kuantitatif untuk mendapatkan analisis secara komprehensif. Dalam hal ini

peneliti melakukan pengumpulan data secara bersamaan dan menyatukan

informasi yang didapat dalam suatu intepretasi secara holistik (Cresswell,

2003:16). Penelitian kuantitatif untuk menjelaskan peran lembaga pembiayaan

dalam pengembangan usaha yang dimilikinya berdasarkan sudut pandang

UMKM. Sehingga diharapkan bagaimana peran lembaga pembiayaan saat ini

dan peran lembaga pembiayaan yang diharapkan oleh UMKM.

Pendekatan kualitatif digunakan untuk mengeksplorasi peran lembaga

pembiayaan dalam pengembangan UMKM dari sudut pandang pemerintah

Kedua pendekatan ini diharapkan dapat memberikan informasi secara

komprehensif mengenai peran lembaga pembiayaan yang diharapkan dapat

mengoptimalkan peran itu sendiri.

3.3. Jenis Penelitian

Neuman (2000) mengatakan jenis penelitian dapat dilihat dari tiga aspek

yaitu aspek tujuan, manfaat, dimensi waktu. Jika dilihat dari aspek tujuan,

penelitian ini dapat dikategorikan dalam penelitian deskriptif. Penelitian deskriptif

menyajikan gambaran yang detil dari suatu situasi, fenomena sosial atau

hubungan. Hasil yang diharapkan dalam penelitian deskriptif adalah gambaran

yang detil dari unit analisis.

Analisis ini bertujuan untuk memberikan gambaran mengenai peran

lembaga pembiayaan dalam pengembangan UMKM. Selain itu, penelitian ini

akan menguraikan permasalahan yang timbul baik dari UMKM, lembaga

pembiayaan dan pemerintah (dinas dan pengelola tempat perdagangan) terkait

dengan optimalisasi peran lembaga pembiayaan.

Berdasarkan manfaatnya, penelitian ini merupakan penelitian terapan

karena mencoba menyelesaikan masalah tertentu secara spesifik. Penelitian

terapan bertujuan untuk dapat memecahkan masalah dan menghasilkan

rekomendasi bagi masalah-masalah tertentu (Neuman, 2000).

Berdasarkan dimensi waktu, penelitian yang dilakukan merupakan cross

sectional research, yaitu penelitian yang dilakukan pada suatu waktu tertentu dan

hanya mengambil satu bagian dari fenomena (gejala) sosial pada satu waktu

tertentu (Neuman, 2000). Penelitian dilakukan pada bulan Oktober 2013 yang

mengambil lokasi di Bandung dan Yogyakarta. Peneliti tidak melakukan

penelitian lain di waktu yang berbeda di tempat yang berbeda untuk

diperbandingkan.

3.4. Jenis Data dan Sumber Data

Jenis data dibedakan menjadi dua yaitu berdasarkan sumber dan sifat.

Berdasarkan sumber, data yang digunakan dalam penelitian ini adalah data

primer dan data sekunder. Data yang digunakan dalam penelitian ini adalah data

sekunder dan data primer adalah data yang diperoleh secara langsung dari

sumbernya. Sumber data primer adalah:

b. Pemerintah Daerah yang meliputi:

1) Dinas Perindagkop & UMKM Provinsi dan Kota

2) Pengelola Pasar

c. Lembaga Pembiayaan

Sedangkan data sekunder adalah data yang diperoleh secara tidak langsung

dan data telah diolah dari berbagai sumber (Sekaran, 2000). Sumber data

sekunder adalah:

a. Jurnal dan laporan penelitian

b. Peraturan perundang-undangan

c. Kota Dalam Angka 2011

d. Laporan Kredit UMKM BI 2012 – triwulan I 2013,

e. Laporan kegiatan PKBL Kementerian BUMN, dan lain-lain.

3.5. Teknik Pengumpulan Data

Untuk mendapatkan gambaran yang lengkap mengenai peran lembaga

pembiayaan dalam pengembangan UMKM, pengumpulan data dilakukan dengan

menggunakan dua cara, yaitu:

a. Studi Kepustakaan

Studi kepustakaan dilakukan untuk mengumpulkan data sekunder yang

dibutuhkan dalam penelitian ini. Pengumpulan data sekunder ini

dilakukan melalui buku-buku, jurnal, terbitan berkala, situs internet,

peraturan perundang-undangan dan lainya. Peneliti akan melakukan reviu

terhadap data sekunder yang diperoleh kemudian diolah sehingga

memberikan informasi yang menyeluruh terkait peran yang seharusnya

dilakukan, belum dilakukan, telah dilakukan dan akan dilakukan oleh

lembaga pembiayaan dalam pengembangan UMKM.

b. Studi Lapangan

Studi lapangan digunakan untuk mengumpulkan data primer dengan

cara:

1) Survei

Survei dalam penelitian ini digunakan untuk mendapatkan

informasi dari para UMKM yang telah mendapatkan bantuan

pembiayaan dari lembaga pembiayaan. Survei ini dilakukan

dengan menyebarkan kuesioner kepada para UMKM di lokasi

self-administered questionnaires. Tipe kuesioner ini meminta

responden untuk menjawab sendiri kuesioner yang diberikan oleh

peneliti. Kuesioner terdiri dari empat bagian yang terdiri empat

bagian. Pertanyaan yang terdapat dalam kuesioner merupakan

urutan pertanyaan yang berasal dari operasionalisasi konsep.

Pertanyaan yang diberikan adalah pertanyaan tertutup (

close-ended question) dan pertanyaan terbuka (open-ended question).

2) Wawancara Mendalam

Pengumpulan data primer juga dilakukan dengan menggunakan

wawancara mendalam. Teknik ini digunakan untuk

mengeksplorasi informasi yang terkait dengan peran lembaga

pembiayaan dalam pengembangan UMKM. Wawancara

mendalam dilakukan pada pemangku kepentingan dari instansi

terkait. Informan yang akan diwawancara adalah :

a) UMKM di bidang perdagangan yang telah menerima

yang berada di lokasi penelitian. Populasi merupakan keseluruhan kelompok

orang, peristiwa atau hal-hal menarik yang ingin diteliti dan dibuat kesimpulan

oleh peneliti (Sekaran, 2011). Populasi penelitian ini adalah UMKM dan lembaga

pembiayaan di lokasi penelitian. Dengan memperhitungkan keterbatasan yang

dimiliki dalam penelitian ini terkait dengan waktu, pendanaan dan tenaga, maka

dianggap perlu untuk mengambil sampel yang merupakan representasi dari

populasi. Sampel adalah sebagian subset dari populasi. Sampel terdiri atas

sejumlah anggota yang dipilih dari populasi. Dengan mempelajari sampel,

peneliti dapat menarik kesimpulan yang akan digeneralisasikan untuk populasi

yang diminati (Sekaran, 2011). Untuk unit analisis UMKM, Penelitian ini akan

mengambil 30 UMKM dari setiap lokasi penelitian yang terdiri dari 30% dari

jumlah sampel adalah pedagang grosir dan 70% dari jumlah sampel adalah

Oleh karena tidak adanya kerangka sampel dalam penelitian ini, maka

pemilihan responden UMKM menggunakan convenience sampling (Cooper,

2011). Teknik ini merupakan teknik yang paling mudah dan murah digunakan

oleh para peneliti untuk melakukan penelitian. Peneliti bebas menentukan

responden yang akan diminta untuk mengisi kuesioner.

Untuk unit analisis lembaga pembiayaan, penelitian akan mengambil

sampel 1 lembaga dari setiap jenis lembaga pembiayaan yang terdapat di lokasi

penelitian. Pengambilan 1 sampel ini dianggap merepresentasikan populasi

lembaga pembiayaan yang terdapat pada lokasi penelitian.

3.7. Teknik Analisis Data

Data primer dan sekunder yang sudah terkumpul, secara simultan akan

dianalisis sebagai berikut:

a. Salah satu instrumen yang digunakan dalam penelitian ini adalah

kuesioner. Analisis data kuesioner dilakukan dengan:

1) Analisis statistik deskriptif

Analisis ini dilakukan untuk membuat kesimpulan berdasarkan data

yang telah terkumpul. Analisis data awal dilakukan dengan

menggolongkan, mengurutkan dan menyederhanakan data sehingga

muda dibaca dan diinterpretasikan. Bentuk intepretasi tersebut

biasanya dapat berupa tabel frekuensi, grafik dan teks. Dalam

penelitian ini, analisis statistik deskriptif akan memberikan uraian

mengenai identitas responden dan bagaimana penilaian responden

terhadap peran lembaga pembiayaan sebagai sarana penyedia dana

dan fasilitator. Hasil analisis deskriptif dalam penelitian ini

dikelompokkan menjadi dua, yaitu (1) rangkuman statistik yang

menunjukkan identitas atau karakteristik responden dan (2)

rangkuman yang menunjukkan ukuran pemusatan yang merupakan

penilaian responden terhadap pertanyaan yang diajukan.

2) Uji validitas dan realibilitas

Data primer yang diperoleh melalui kuesioner perlu dilakukan

pengujian (pre-test), karena seringkali data tersebut tidak sesuai

dengan yang diinginkan. Dari pengujian data ini diharapkan dapat

meningkatkan kualitas data yang hendak diolah dan dianalisis.

Pengujian yang dilakukan adalah uji validitas dan uji reliabilitas.

mana saja yang tidak signifikan, dan kemudian akan dihilangkan dari

pertanyaan dalam kuesioner. Uji validitas pada penelitian ini

menggunakan uji korelasi pearson dengan menggunakan nilai r min

0,500.

Reliabilitas berkaitan dengan konsistensi suatu indikator, sedangkan

validitas berkaitan dengan ketepatan penggunaan indikator untuk

menjelaskan arti variabel yang sedang diteliti. Suatu perangkat ukur

dapat konsisten, namun tidak tepat. Tatapi, agar sebuah perangkat

ukur dapat dianggap tepat, ia selalu harus konsisten. Kaitan antara

validitas dan reliabilitas adalah: (1) perangkat ukur yang reliabel

belum tentu valid, (2) perangkat ukur yang valid sudah tentu reliabel,

dan (3) perangkat ukur yang tidak reliabel sudah tentu tidak valid

(Neuman, 2000). Uji realibilitas dalam penelitian ini menggunakan

pengukuran alpha cronbach dengan nilai minimum sebesar 0,600.

b. Sedangkan untuk wawancara mendalam, akan dilakukan analisis data

sebagai berikut:

1) Analisis transkrip wawancara dan catatan lapangan yang kemudian

dikategorisasikan dalam rangka penyederhanaan informasi yang

didapat. Kemudian dilakukan penyimpulan sementara yang akan

digabungkan dengan informasi lainnya. Analisis ini digunakan

sebagai informasi tambahan yang melengkapi informasi yang

diperoleh dari kuesioner.

2) Untuk menguji validitas dari data yang didapatkan, digunakan teknik

triangulasi. Teknik triangulasi dilakukan untuk memeriksa keabsahan

data dengan melakukan pemeriksaan kembali antara satu sumber

dengan sumber lainnya.

c. Reviu kebijakan dilakukan dengan menggunakan analisis kualitatif yaitu

analisis uang dilakukan dengan memahami dan merangkai data yang

diperoleh dan disusun sistematis kemudian ditarik kesimpulan. Penarikan

kesimpulan dilakukan dengan menggunakan cara berpikir deduktif, yaitu

cara berpikir yang mendasarkan pada hal-hal yang bersifat umum

d. Hasil dari analisis kuesioner, wawancara mendalam dan reviu kebijakan

kemudian diintegrasikan menjadi suatu informasi yang komprehensif yang

menggambarkan peran lembaga pembiayaan dalam pengembangan

UMKM. Berdasarkan hasil ini kemudian disusun rekomendasi yang

bertujuam untuk mengoptimalkan peran lembaga pembiayaan yang ada.

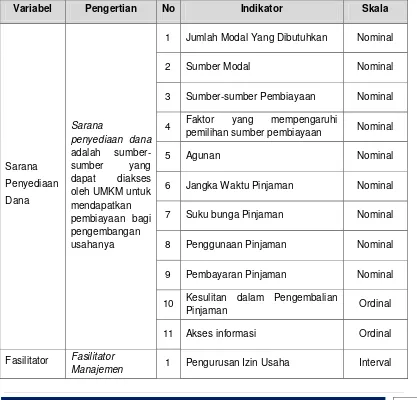

3.8. Operasionalisasi Konsep

Konsep dalam penelitian ini adalah peran lembaga pembiayaan dalam

pengembangan UMKM. Konsep ini kemudian diturunkan menjadi empat variabel

yang akan diukur dan diobservasi dalam penelitian ini yaitu sarana penyedia

dana, fasilitator manajemen, fasilitator pasar dan pemasaran dan fasilitator

keuangan. Operasionalisasi dari konsep dapat dilihat pada tabel 3.1. berikut.

Tabel 3.1

Operasionalisasi Konsep

Variabel Pengertian No Indikator Skala

Sarana

1 Jumlah Modal Yang Dibutuhkan Nominal

2 Sumber Modal Nominal

3 Sumber-sumber Pembiayaan Nominal

4 Faktor yang mempengaruhi

pemilihan sumber pembiayaan Nominal

5 Agunan Nominal

6 Jangka Waktu Pinjaman Nominal

7 Suku bunga Pinjaman Nominal

8 Penggunaan Pinjaman Nominal

9 Pembayaran Pinjaman Nominal

10 Kesulitan dalam Pengembalian

Pinjaman Ordinal

11 Akses informasi Ordinal

Fasilitator Fasilitator