19 BAB II

TINJAUAN PUSTAKA

2.1 Teori Keagenan / Teori Agensi (Agency Theory)

Martantya dan Daljono (2013) menyatakan bahwa teori keagenan (Agency

theory) mendasarkan hubungan antara principal atau pemegang saham dengan

agent atau manajemen. Jensen dan Meckling (1976) menyatakan bahwa

hubungan keagenan adalah sebuah kontrak antara satu atau lebih pemegang saham

(principal) dengan pihak manajemen (agent) yang timbul pada saat pihak

principal memberikan wewenang kepada manajer untuk memberikan jasanya

dalam pengambilan keputusan yang berkaitan dengan kepentingan perusahaan.

Hubungan ini tercipta atas dasar saling membutuhkan antara kedua belah pihak

untuk memenuhi peran serta kepentingan yang berbeda-beda.

Teori keagenan menunjukkan bahwa pemisahan antara manajemen

perusahaan dan hubungan pemilik kepada manajer merupakan hal yang penting

untuk dilakukan. Pemisahan ini bertujuan untuk menciptakan efisiensi dan

efektivitas dengan menyewa pihak yang professional untuk mengelola

perusahaan, tetapi pemisahan ini ternyata menimbulkan permasalahan.

Permasalahan muncul ketika terjadi ketidaksamaan tujuan antara Prinsipal dan

Agen.

Eisenhardt (1989) mengasumsikan bahwa pada dasarnya manusia

memiliki tiga sifat dasar yaitu: (1) manusia pada umumnya mementingkan diri

20 masa mendatang (bounded rationality), dan (3) manusia selalu menghindari risiko

(risk averse). Berdasarkan asumsi sifat dasar manusia tersebut, manajer akan

bertindak berdasarkan sifat opportunistic (lebih mengutamakan kepentingan

pribadinya dibandingkan dengan kepentingan pemilik). Agen akan berusaha

mencari keuntungannya sendiri untuk mendapatkan bonus dari perusahaan dengan

berbagai cara termasuk memanipulasi angka-angka di dalam laporan keuangan.

Adanya perbedaan kepentingan (conflict of interest) antara antara pihak

pemilik (principals) dan manajemen (Agent) mengakibatkan kedua belah pihak

yang saling bertentangan ini berperilaku sesuai dengan kepentingannya

masing-masing yakni untuk memaksimalkan keuntungan bagi diri sendiri. Pihak Prinsipal

termotivasi mengadakan kontrak untuk menyejahterakan dirinya sendiri dengan

profitabilitas yang selalu meningkat. Mereka menginginkan laba yang tinggi dari

perusahaan agar investasi yang telah ditanamkan cepat kembali karena semakin

tinggi laba, maka harga saham akan semakin tinggi dan semakin besar pula

deviden yang akan diterimanya.

Di sisi lain, pihak Agen pun memiliki kepentingan sendiri yakni untuk

mendapatkan kompensasi/bonus/insentif/remunerasi yang besar atas kinerjanya.

Mereka termotivasi untuk memaksimalkan pemenuhan kebutuhan ekonomi dan

psikologisnya, antara lain memperoleh investasi, pinjaman, maupun kontrak

kompensasi. Prestasi Agen dinilai berdasarkan kemampuannya memperoleh laba

yang besar untuk dialokasikan pada pembagian deviden. Semakin tinggi laba,

maka harga saham dan deviden pun akan turut meningkat, dan Agen pun akan

21 Namun, apabila tidak ada pengawasan yang memadai, sang Agen dapat

memainkan beberapa kondisi perusahan agar seolah-olah target tercapai demi

memenuhi tuntutan Prinsipal agar mendapatkan kompensasi yang tinggi.

Permainan tersebut bisa terjadi atas prakarsa dari Prinsipal ataupun

inisiatif dari Agen sendiri. Maka terjadilah Creative Accounting yang menyalahi

aturan, misal: adanya piutang yang tidak mungkin tertagih yang tidak dihapuskan;

Kapitalisasi expense yang tidak semestinya; Pengakuan penjualan yang tidak

semestinya; yang kesemuanya berdampak pada besarnya nilai aktiva dalam

Laporan Posisi Keuangan yang “mempercantik” laporan keuangan walaupun

bukan nilai yang sebenarnya. Bisa juga dengan melakukan income smoothing

(membagi keuntungan ke periode lain) agar setiap tahun kelihatan perusahaan

meraih keuntungan, padahal kenyataannya merugi atau laba turun.

Perbedaan “kepentingan ekonomis” di antara pihak Agen dan Prinsipal

inilah yang mendorong terjadinya kesenjangan informasi (asymmetrical

information) di antara kedua belah pihak tersebut. Kesenjangan informasi

merupakan perbedaan informasi yang dimiliki oleh Agen dan Prinsipal karena

informasi tersebut tidak terdistribusi dengan merata. Agen memiliki informasi

tentang operasi dan kinerja perusahaan lebih banyak dibandingkan Prinsipal. Hal

ini timbul sebagai akibat dari tidak mungkinnya Prinsipal untuk mengamati secara

langsung segala usaha yang dilakukan oleh Agen. Hal ini yang menimbulkan

kesempatan bagi Agen untuk melakukan kecurangan.

Asymmetrical information terdiri dari dua tipe, yang pertama adalah

22 sedikit dibandingkan pihak lain tidak akan mau untuk melakukan perjanjian, dia

akan membatasi dengan kondisi yang sangat ketat dan biaya yang sangat tinggi.

Tipe yang kedua adalah moral hazard. Moral hazard ini terjadi pada saat Agen

melakukan suatu tindakan tanpa sepengetahuan pemilik demi keuntungan

pribadinya dimana tindakan tersebut sekaligus mengakibatkan turunnya

kesejahteraan pemilik.

Konflik kepentingan antara Agen dengan Prinsipal terjadi karena

kemungkinan Agen tidak selalu berbuat sesuai dengan kepentingan Prinsipal,

sehingga memicu munculnya biaya keagenan (Agency cost). Masalah keagenan

potensial terjadi apabila bagian kepemilikan manajer atas saham perusahaan

kurang dari seratus persen (Masdupi, 2005). Dengan proporsi kepemilikan yang

hanya sebagian dari perusahaan cenderung bertindak untuk kepentingan pribadi

dan bukan untuk memaksimumkan perusahaan. Inilah yang nantinya akan

menyebabkan biaya keagenan (Agency cost).

Jensen dan Meckling (1976) mendefinisikan Agency cost sebagai jumlah

dari biaya yang dikeluarkan Prinsipal untuk melakukan pengawasan Agen.

Hampir mustahil bagi perusahaan untuk memiliki zero Agency cost dalam rangka

menjamin manajer akan mengambil keputusan yang optimal dari pandangan

stakeholders karena adanya perbedaan kepentingan yang besar antara mereka.

Biaya keagenan ini merupakan bentuk paling mendasar sebagai indikator

terjadinya masalah keagenan, baik kaitannya dengan (1) biaya pemantuan

(monitoring cost), (2) biaya perikatan (bounding cost), (3) kerugian residual

23 2.2 Fraud

2.2.1 Konsep Fraud

Fraud atau kecurangan berasal dari kata “curang” yang

dalam Kamus Besar Bahasa Indonesia memiliki arti tidak jujur, tidak

lurus hati, tidak adil. Sedangkan menurut Albrecht et al. (2011),

fraud is a generic term, and embraces all the multivarious means which human ingenuity can devise, which are resorted to by one individual, to get an advantage over another by false representations. No definite and invariable rule can be laid down as a general proposition in defining Fraud, as it includes surprise, trickery, cunning and unfair ways by which another is cheated.The only boundaries defining it are those which limit human knavery.

Artinya, Fraud merupakan hal yang bersifat umum dan

memiliki banyak makna, yang terjadi karena kecerdikan manusia

dan ditujukan untuk satu pihak untuk memperoleh keuntungan lebih

dengan penyajian yang salah. Tidak ada aturan khusus yang dapat

dijadikan sebagai dasar dalam mengartikan Fraud yang terdiri dari

kejutan, kecurangan, kelicikan dan cara yang tidak wajar yang

digunakan sebagai cara untuk menipu orang lain. Satu-satunya cara

untuk menjelaskannya adalah bahwa Fraud adalah hal yang merusak

moral manusia.

Menurut Black Law Dictionary dalam Rahmanti (2013), definisi

fraud adalah :

24 tort arising from knowing misrepresentation, concealment of material fact, or reckless misrepresentation made to induce another to act to his or her detriment.

Kutipan diatas dapat diterjemahkan, kecurangan adalah :

1. kesengajaan atas salah pernyataan terhadap suatu kebenaran atau

keadaan yang disembunyikan dari sebuah fakta material yang dapat

mempengaruhi orang lain untuk melakukan perbuatan atau tindakan

yang merugikannya, biasanya merupakan kesalahan namun dalam

beberapa kasus (khususnya dilakukan secara disengaja)

memungkinkan merupakan suatu kejahatan; 2. penyajian yang

salah/keliru (salah pernyataan) yang secara ceroboh/tanpa

perhitungan dan tanpa dapat dipercaya kebenarannya berakibat dapat

mempengaruhi atau menyebabkan orang lain bertindak atau berbuat;

3. suatu kerugian yang timbul sebagai akibat diketahui keterangan

atau penyajian yang salah (salah pernyataan), penyembunyian fakta

material, atau penyajian yang ceroboh/tanpa perhitungan yang

mempengaruhi orang lain untuk berbuat atau bertindak yang

merugikannya.

Kecurangan atau perbuatan curang hanyalah salah satu dari

berbagai tindak pidana. Biasanya kecurangan mencakup tiga

langkah yaitu:ku (1) tindakan/ the act, (2) Penyembunyian/ the

concealment dan (3) konversi/ the conversion. Kecurangan terjadi

25 dan adanya kekuasaan serta kesempatan untuk dapat melakukan

tindak kecurangan.

Albrecht et al., (2011) mengungkapkan bahwa Fraud

merupakan kecurangan yang terdiri dari beberapa elemen penting,

yaitu :

1. penyajian (a representation),

2. menyangkut hal-hal yang material (about a material point),

3. yang tidak benar/salah (which is false),

4. dan yang dilakukan dengan sengaja atau ceroboh (and

intentionally or recklessly so),

5. yang dipercayai (which is believed),

6. dan dilakukan pada korban (and acted upon by the victim),

7. untuk kerugian korbannya (to the victim’s damage).

Menurut Rahmanti (2013) secara umum, unsur-unsur dari

kecurangan adalah:

1. terdapat salah pernyataan (misrepresentation);

2. dari suatu masa lampau (past) atau sekarang (present);

3. fakta bersifat material (material fact);

4. dilakukan secara sengaja atau tanpa perhitungan (

make-knowingly or recklessly);

5. dengan maksud (intent) untuk menyebabkan suatu pihak

26 6. pihak yang dirugikan harus beraksi (acted) terhadap salah

pernyataan tersebut (misrepresentation);

7. yang merugikannya (detriment).

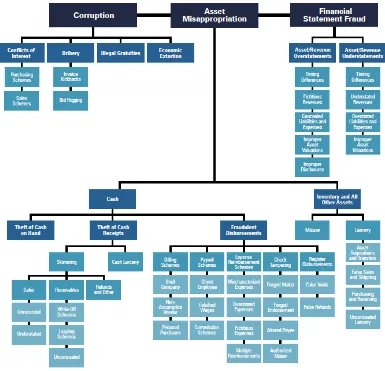

2.2.2 Klasifikasi Fraud

The Association of Certified Fraud Examiners (ACFE) atau

Asosiasi Pemeriksa Kecurangan Bersertifikat, merupakan organisasi

professional bergerak di bidang pemeriksaan atas kecurangan yang

berkedudukan di Amerika Serikat. ACFE, Asosiasi yang bertujuan

untuk memberantas kecurangan, menggambarkan occupational

fraud dalam bentuk fraud tree. Pohon ini menggambarkan

cabang-cabang dari fraud dalam bentuk skema hubungan kerja, beserta

27 Sumber : Association of Certified Fraud Examiners (2014)

28 Sistem Klasifikasi Mengenai Hal-hal yang Ditimbulkan Sama Oleh

Kecurangan (Uniform Occupational Fraud Classification System),

mengklasifikasikan fraud (kecurangan) dalam 3 (tiga) jenis atau

tipologi berdasarkan perbuatan sebagai berikut:

1.Korupsi (Corruption)

Korupsi dalam konteks pembahasan ini adalah korupsi menurut

ACFE, bukannya pengertian korupsi menurut UU Pemberantasan

TPK di Indonesia. Korupsi merupakan jenis fraud yang paling sulit

dideteksi karena menyangkut kerja sama dengan pihak lain seperti

suap dan kolusi. Jenis fraud ini merupakan jenis yang terbanyak

terjadi di negara-negara berkembang yang penegakan hukumnya

lemah dan masih kurang kesadaran akan tata kelola yang baik

sehingga faktor integritasnya masih dipertanyakan. Fraud jenis ini

sering kali tidak dapat dideteksi karena para pihak yang bekerja

sama menikmati keuntungan (simbiosis mutualisme). Menurut

ACFE, korupsi terbagi ke dalam penyalahgunaan wewenang/konflik

kepentingan (conflict of interest), penyuapan (bribery), penerimaan

yang tidak sah/illegal (illegal gratuities), dan pemerasan secara

ekonomi (economic extortion) atau dikenal sebagai pungutan liar

atau upeti. Untuk mengungkap korupsi, auditor seharusnya memiliki

keterampilan dan pengalaman melakukan investigasi sebab porsi

teknik investigasi dalam mengungkap korupsi lebih dominan

29 2. Penyimpangan atas aset (Asset Misappropriation)

Asset misappropriation meliputi penyalahgunaan, penggelapan

atau pencurian aset atau harta perusahaan, skimming (pencurian

uang lewat peng-capture-an nomor rekening orang lain) oleh

pihak di dalam dan/atau pihak lain di luar perusahaan. Jenis fraud

ini merupakan fraud yang paling umum dan paling mudah

dideteksi karena sifatnya yang berwujud (tangible) atau dapat

diukur dan dihitung (defined value). Asset Misapproproation

seringkali diidentikkan sebagai employee fraud atau fraud yang

dilakukan oleh pegawai sebab mayoritas pelaku Asset

Missapropriation memang berada pada tingkat atau kedudukan

sebagai pegawai. Ada beberapa teknik yang bisa digunakan

untuk mendeteksi penyimpangan atas aset ini. Pengungkapan

Asset Misappropriation dilakukan dengan mengkombinasikan

teknik auditing dengan teknik investigasi. Namun, pemahaman

yang baik mengenai pengendalian internal dalam pos-pos adalah

teknik terbaik untuk mendeteksi kecurangan tipe ini.

3. Pelaporan yang yang dibuat salah/Kecurangan dalam Laporan Keuangan (Financial Statement Fraud)

Financial statement fraud meliputi tindakan yang dilakukan oleh

pejabat atau eksekutif suatu perusahaan atau instansi pemerintah

untuk menutupi kondisi keuangan yang sebenarnya dengan

30 mempercantik penyajian laporan keuangan untuk memperoleh

keuntungan atau manfaat pribadi mereka terkait dengan

kedudukan dan tanggung jawabnya. Fraud jenis ini ditandai

dengan kesengajaan untuk membuat laporan keuangan menjadi

salah saji atau kesalahan jumlah dalam pengungkapan pelaporan

keuangan, dengan maksud menipu pengguna laporan keuangan.

Lebih khusus, kecurangan dalam laporan melibatkan manipulasi,

pemalsuan, atau pengubahan catatan akuntansi atau dokumen

pendukung yang dipergunakan untuk pembuatan suatu laporan

keuangan. Selain bentuk tersebut, penyalahgunaan prinsip

akuntansi yang disengaja untuk memanipulasi hasil juga termasuk

kecurangan. Fraudulent Statement seringkali diidentikkan

sebagai management fraud atau fraud yang dilakukan oleh

manajemen sebab mayoritas pelaku memang berada pada tingkat

atau kedudukan di lini manajerial (pejabat atau eksekutif dan

manajer senior). Kecurangan ini dapat bersifat finansial atau

kecurangan non finansial. ACFE menekankan bahwa pelaporan

yang dibuat salah atau menipu bukan hanya pelaporan keuangan

sehingga pelaporan kinerja operasional, permohonan kredit,

prospektus atau pernyataan publik (press release) yang dibuat

untuk mengelabui orang lain guna memperoleh keuntungan atau

31 Menurut studi yang dilakukan oleh ACFE dalam Report to the

Nations on Occupational Fraud and Abuse (2014), diantara ketiga cabang

tersebut, asset misappropriation berada pada posisi pertama dengan

jumlah kasus 86,3% di tahun 2010; 86,7% di tahun 2012; dan 85,4% di

tahun 2014. Namun dengan median kerugian terendah yakni $135,000 di

tahun 2010; $120,000 di tahun 2012; dan $130,000 di tahun 2014.

Sementara corruption menduduki posisi kedua dengan jumlah kasus

32,8% di tahun 2010; 33,4% di tahun 2012; dan 36,8% di tahun 2014

dengan median kerugian $250,000 di tahun 2010; $250,000 di tahun

2012; dan $200,000 di tahun 2014. Financial statement fraud berada

pada posisi terakhir dengan jumlah kasus terendah yakni 4,8% di tahun

2010; 7,6% di tahun 2012; dan 9,0% di tahun 2014. Namun dengan

median kerugian tertinggi yakni $ 4,1 juta di tahun 2010; $1 juta di tahun

2012; dan $1 juta di tahun 2014.

Selaras dengan studi yang dilakukan oleh ACFE sebelumnya,

menurut studi yang dilakukan oleh ACFE dikutip dalam Wind (2014),

juga disampaikan bahwa kecurangan dalam laporan keuangan, jika

dibandingkan dengan bentuk kecurangan lain yang dilakukan karyawan

perusahaan, biasanya memiliki dampak kerugian aset yang lebih tinggi

pada perusahaan yang menjadi korban. Selain itu juga akan membawa

dampak negatif bagi pemegang saham dan investasi secara umum.

Menurut Hutomo (2012), ada empat jenis atau kategori fraud yang

32 dunia. Yang pertama adalah pencurian data (data fraud) para pelaku

pencurian data biasanya mengarah ke data-data yang lebih bersifat

sensitif, misalnya data yang terkait dengan kartu kredit pelanggan. Kedua

adalah penggelapan (embezzlement) ini terjadi ketika para pelaku

penggelapan (biasanya pegawai) dengan sengaja menjadikan perusahaan

tempatnya bekerja sebagai sasaran untuk maksud memperkaya diri

sendiri. Ketiga adalah penipuan atas jasa perbankan online (online

banking), bank untuk semua skala rentan mengalami penipuan. Keempat

adalah penipuan atau penggelapan atas cek, hal ini terjadi ketika para

pelaku memanipulasi cek untuk mencuri dana dari rekening perusahaan.

Menurut Albrecth dan Albrecth (2003, 8) dikutip oleh Nguyen

(2008), fraud diklasifikasikan menjadi lima jenis:

Tabel 2.1 Jenis-jenis Fraud

No. Jenis Fraud Korban Pelaku Penjelasan

1. Embezzlement employee atau occupational fraud

Pimpinan Karyawan Karyawan baik

secara pihak lain yang

33 3. Investment

scams

Investor Individu Individu yang

menipu 4. Vendor fraud Organisasi atau

perusahaan yang untuk barang dan

jasa atau tidak adanya pengiriman barang walaupun pembayaran telah

dilakukan. 5. Customer fraud Organisasi yang

menjual barang atau jasa

Pelanggan Pelanggan menipu

penjual agar mereka mendapatkan sesuatu yang lebih

dari seharusnya. Sumber: Albrecht dan Albrecth (2003, 8) dalam Nguyen (2008)

2.2.3 Faktor Pemicu Fraud

Setelah dikaji, terdapat empat (4) faktor pendorong seseorang

untuk melakukan fraud yang disebut dengan teori GONE,

dikemukakan dalam Sihombing (2014), yaitu :

1. Greed (keserakahan)

2. Opportunity (kesempatan)

3. Need (kebutuhan)

4. Exposure (pengungkapan)

Faktor greed dan need merupakan faktor intern (individu)

34 Opportunity dan exposure merupakan faktor generik (umum) yang

berhubungan dengan organisasi sebagai korban dari perbuatan

fraud.

1. Faktor Generik

Kesempatan untuk melakukan fraud selalu ada pada setiap

kedudukan. Risiko terjadinya fraud bergantung pada

kedudukan pelaku dengan objek fraud. Secara umum,

manajemen perusahaan mempunyai kesempatan yang lebih

besar untuk melakukan fraud daripada karyawan.

2. Faktor Individu

Faktor ini melekat dalam diri seseorang dan terdiri dari

kebutuhan (need), dan keserakahan (greed). Kebutuhan (need)

yang sifatnya mendesak, terkadang membuat manusia rela

melakukan segala cara untuk dapat memenuhi kebutuhan

tersebut, sedangkan keserakahan (greed) membuat manusia

bernafsu untuk memperoleh lebih dari apa yang sudah

dimilikinya dengan cara yang ilegal dan tidak benar.

2.2.4 Pelaku Fraud

Fraud dapat terdiri dari berbagai bentuk kejahatan atau

tindak pidana. Dahulu, kecurangan banyak dilakukan oleh

orang-orang kelas pekerja atau yang sering disebut kejahatan kerah biru

35 besar dan sangat mudah diidentifikasi. Seiring berjalannya waktu,

ternyata kecurangan juga menjadi hobi bagi kalangan atas, dengan

kerugian yang lebih besar dan sulit diidentifikasi. Kejahatan kelas

atas ini umum disebut dengan kejahatan kerah putih (white collar

crime). Kejahatan kerah putih menurut Rezaee (2002) antara lain

terdiri dari pencurian, penggelapan asset, penggelapan informasi,

penggelapan kewajiban, penghilangan atau penyembunyian fakta,

rekayasa fakta termasuk korupsi.

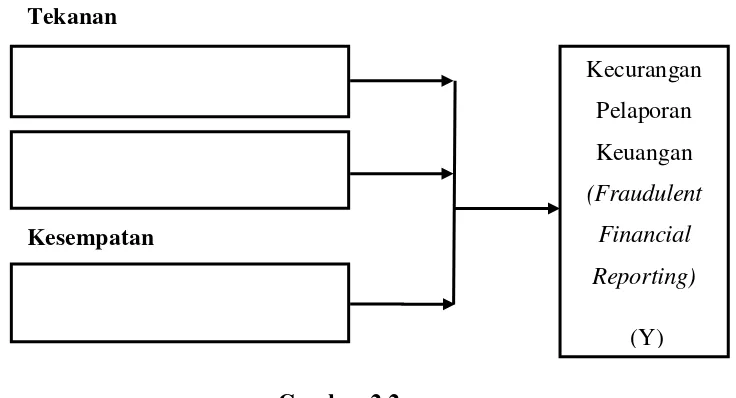

2.3 Teori Fraud Triangle

Teori Fraud Triangle yang dicetuskan oleh Cressey (1953) diperkenalkan

dalam literatur pofesioanal pada SAS No. 99, Consideration of Fraud in a

Financial Statement Audit, menggantikan SAS No. 82. Menurut teori ini, kondisi

yang umumnya hadir pada saat fraud terjadi yaitu tekanan atau pressure,

kesempatan atau opportunity, dan rasionalisasi atau rationalization. Fraud

triangle biasanya digunakan untuk mengidentifikasi dan menilai risiko

kecurangan. SAS No. 99 mengharuskan auditor untuk menerapkan prosedur baru

yang bertujuan untuk mengetahui lingkungan perusahaan dan untuk mengevaluasi

jumlah luas informasi baru dalam upaya untuk mengidentifikasi fakta dan keadaan

yang mengindikasikan adanya tekanan, kesempatan, dan rasionalisasi (Skousen et

36 2.3.1 Konsep Fraud Triangle

Fraud Triangle merupakan konsep pencegahan dan

pendeteksian fraud yang dicetuskan oleh Donald R. Cressey pada

tahun 1953 dan disebut juga Cressey’s Theory. Konsep dari fraud

triangle ini diperkenalkan dalam literatur profesional pada Statement

of Auditing Standard (SAS 99), Consideration of Fraud in a

Financial Statement Audit, diprakarsai penelitian Cressey yang

berjudul Other People’s Money; A Study in the Social Psychology of

Emblezzment. Penelitian Cressey ini secara umum menjelaskan

alasan mengapa orang-orang melakukan fraud. Melalui serangkaian

wawancara dengan 113 orang yang telah di hukum karena

melakukan penggelapan uang perusahaan, yang disebutnya “trust

violators” atau “pelanggar kepercayaan”.

Cressey (1953) dalam Gagola (2011) menyimpulkan bahwa :

Orang yang dipercaya menjadi pelanggar kepercayaan ketika ia melihat dirinya sendiri sebagai orang yang mempunyai masalah keuangan yang tidak dapat diceritakannya kepada orang lain, sadar bahwa masalah ini secara diam-diam dapat diatasinya dengan menyalahgunakan kewenangannya sebagai pemegang kepercayaan di bidang keuangan, dan tindak-tanduk sehari-hari memungkinkannya menyesuaikan pandangan mengenai dirinya sebagai seseorang yang bisa dipercaya dalam menggunakan dana atau kekayaan yang dipercayakan.

Cressey menyimpulkan terdapat 3 kondisi yang selalu hadir dalam

kegiatan kecurangan perusahaan yakni tekanan atau pressure, kesempatan

atau opportunity, dan rasionalisasi atau rationalization.

37 2.3.2 Elemen Fraud Triangle

Fraud triangle menjelaskan terdapat tiga faktor yang hadir

dalam setiap situasi fraud:

1. Tekanan (Pressure)

Tekanan(Pressure) adalah insentif/dorongan/kebutuhan yang

mendorong orang untuk melakukan fraud. Menurut Wind

(2014), tekanan datang dari harapan yang tidak realistis dari

investor, bank, atau sumber keuangan lainnya. Tekanan dapat

mencakup hampir semua hal, baik yang bersifat finansial

maupun non finansial. Tekanan yang bersifat finansial muncul

karena adanya tuntutan gaya hidup, tuntutan ekonomi, perilaku

gambling. Sedangkan tekanan yang bersifat non finansial

muncul karena adanya dorongan untuk menutupi kinerja yang

buruk sementara tuntutan pekerjaan adalah untuk mendapatkan

hasil yang terbaik. Menurut SAS No. 99, terdapat empat jenis

kondisi yang umum terjadi pada pressure yang dapat

mengakibatkan kecurangan. Kondisi tersebut adalah financial

stability, external pressure, personal financial need, dan

financial targets.

2. Kesempatan (Opportunity)

Kesempatan(Opportunity) adalah situasi yang memungkinkan

terjadinya fraud. Kesempatan untuk melakukan fraud muncul

38 mereka tidak akan terdeteksi. Bahkan jika aksinya diketahui,

maka tidak ada tindakan serius yang akan diambil (impunitas).

Kesempatan dapat terjadi karena pengendalian internal yang

tidak ada atau lemah, manajemen pengawasan yang kurang

baik, dan atau penyalahgunaan posisi atau otoritas. Kegagalan

untuk menetapkan prosedur yang memadai untuk mendeteksi

aktivitas fraud juga meningkatkan kesempatan terjadinya

kecurangan. Ketiga elemen fraud triangle, opportunity

memerlukan pengawasan struktur organisasi mulai dari atas.

Organisasi harus membangun adanya proses, prosedur dan

pengendalian yang bermanfaat dan menempatkan karyawan

dalam posisi tertentu agar mereka tidak dapat melakukan

kecurangan dan efektif dalam mendeteksi kecurangan seperti

yang dinyatakan dalam SAS No. 99. Dengan demikian,

kesempatan melakukan fraud dapat diminimalisir dan fraud

dapat terdeteksi sedini mungkin. Menurut SAS No. 99,

terdapat tiga jenis kondisi yang umum terjadi pada opportunity

yang dapat mengakibatkan kecurangan, yaitu Nature of

Industry, Ineffective Monitoring, dan Organizational Structure.

3. Rasionalisasi (Rationalization)

Rasionalisasi (Rationaization) merupakan pembenaran atas

perbuatan/tindakan yang dilakukan. Rasionalisasi merupakan

39 al., 2008). Sikap atau karakter adalah apa yang menyebabkan

satu atau lebih individu untuk secara rasional melakukan fraud.

Para pelaku fraud biasanya mencari berbagai alasan secara

rasional untuk menjustifikasi tindakan mereka. Rasionalisasi

bisa sangat sederhana, bahkan untuk kejahatan keuangan yang

kompleks. Rasionalisasi atau sikap (attitude) yang paling

banyak digunakan adalah meminjam (borrowing) aset yang

dicuri dengan alasan bahwa tindakannya dilakukan untuk

membahagiakan orang-orang yang dicintainya (Rini, 2012).

2.4 Fraudulent Financial Reporting

2.4.1 Konsep Fraudulent Financial Reporting

National Commission on Fraudulent Financial Reporting

(1987) mendefinisikan kecurangan pelaporan keuangan sebagai

perilaku yang disengaja atau ceroboh, baik berupa tindakan atau

kelalaian, yang menghasilkan laporan keuangan yang secara material

menyesatkan (bias). Pernyataan diatas sejalan dengan pendapat

Tuanakotta (2010) yang mengatakan bahwa kecurangan dalam

pelaporan keuangan (fraudulent financial reporting) diartikan

sebagai kesengajaan atau kecerobohan dalam melakukan sesuatu

atau tidak melakukan sesuatu yang seharusnya dilakukan, yang

menyebabkan laporan keuangan menjadi menyesatkan secara

40 faktor dan dalam berbagai bentuk. Ini mungkin memerlukan

penyimpangan/distorsi kotor yang disengaja atas catatan perusahaan,

seperti kartu jumlah persediaan atau pemasuan transaksi, seperti

penjualan atau pesanan fiktif. Karyawan perusahaan pada tingkat

manapun mungkin terlibat, dari manajemen tingkat atas, menengah

sampai bawah. Jika perilaku tersebut disengaja, atau begitu ceroboh

itu sama dengan perilaku yang disengaja secara hukum, dan hasil

kecurangan laporan keuangan tercakup dalam definisi operasional

Komisi dalam bentuk kecurangan pelaporan keuangan

Menurut National Commission on Fraudulent Financial

Reporting (1987), Kecurangan pelaporan keuangan (FFR) berbeda

dengan penyebab lain dari laporan keuangan yang secara material

menyesatkan, seperti kesalahan yang tidak disengaja. Komisi ini

juga membedakan kecurangan pelaporan keuangan dari kejanggalan

perusahaan lainnya, seperti penggelapan karyawan, pelanggaran

peraturan keamanan lingkungan atau produk, dan kecurangan pajak,

yang tidak selalu menyebabkan laporan keuangan menjadi tidak

akurat secara material.

ACFE (2008) dalam National Commission on Fraudulent

Financial Reporting (1987) mendefinisikan FFR sebagai

penghilangan fakta material atau data akuntansi atau salah saji yang

sengaja dilakukan dengan hati-hati, untuk menyesatkan dan, bila

41 menyebabkan pembaca mengubah penilaiannya dalam membuat

keputusan, biasanya berkaitan dengan investasi. Definisi ini penting

karena ACFE menekankan pada proses pengambilan keputusan

investor yang bergantung pada laporan keuangan yang disediakan.

Dalam prakteknya, penipuan keuangan terutama terdiri dari

memalsukan laporan keuangan yang mencakup unsur-unsur

manipulasi yang melebih-lebihkan aset, penjualan dan laba, atau

mengecilkan kewajiban, biaya, atau kerugian. (Dalnial, 2014).

Dalam Statement on Auditing Standards (SAS) No.99 (AU

Section 316), yang berjudul Consideration of Fraud in a Financial

Statement Audit, yang diterbitkan oleh Auditing Standard Board

(ASB) dibawah naungan American Institute of Public Accountant

(AICPA) pada Oktober 2002, fraudulent financial reporting

merupakan salah satu dari dua jenis kesengajaan penyalahsajian

yang relevan dengan audit atas laporan keuangan dan pertimbangan

auditor atas terjadinya fraud. Fraudulent financial reporting

diartikan sebagai saji yang timbul dari kecurangan pelaporan

keuangan adalah salah saji yang disengaja atau kelalaian dalam

jumlah atau pengungkapan dalam laporan keuangan yang didesain

untuk untuk menipu pengguna laporan keuangan di mana efeknya

menyebabkan laporan keuangan tidak disajikan, dalam semua hal

yang material, sesuai dengan prinsip akuntansi yang berlaku umum

42 2.4.2 Faktor Pemicu Fraudulent Financial Reporting

Menurut SAS No. 99, terdapat tiga hal penyebab kecurangan

pelaporan keuangan, yaitu:

a. manipulasi, falsifikasi/pemalsuan, atau alterasi/perubahan atas

catatan akuntansi dan dokumen pendukung dari laporan

keuangan yang disusun,

b. kesalahan penyajian (misrepresentation) atau kelalaian yang

disengaja dalam peristiwa, transaksi, atau informasi penting

lainnya yang signifikan terhadap laporan keuangan,

c. melakukan secara sengaja salah penerapan (misapplication)

prinsip-prinsip akuntansi yang berhubungan dengan jumlah,

klasifikasi, penyajian, dan pengungkapan.

Penyebab FFR menurut Darmawati & Mediaty (2014) adalah

1) keserakahan, dalam kasus Enron dan banyak kasus di Indonesia.

2) adanya tekanan yang dirasakan oleh manajemen untuk

menunjukkan prestasi. Misalnya ketika perusahaan mengalami

penurunan pangsa pasar dan sudah terlanjur berjanji di awal tahun

mengenai sasaran Earning per share (EPS) tentu saja akan berusaha

berada pada janjinya itu walaupun dengan jalan fraudulent financial

reporting.

Studi yang dilakukan National Commission on Fraudulent

Financial Reporting (1987), menyatakan bahwa FFR umumnya

43 dan kesempatan. Adanya tekanan dan kesempatan menambah

tekanan dan insentif yang mendorong individu dan perusahaan untuk

melakukan FFR dan hadir pada berbagai level perusahaan. Jika

campuran dari tekanan dan kesempatan hadir, FFR dapat terjadi.

Insentif untuk melakukan FFR dalam meningkatkan tampilan

keuangan perusahaan umumnya adalah keinginan untuk

mendapatkan harga saham atau penawaran hutang yang lebih tinggi

atau untuk memenuhi harapan investor. Insentif lain mungkin

keinginan untuk menunda berurusan dengan kesulitan keuangan dan

dengan demikian menghindari, misalnya, melanggar perjanjian

hutang ketat. Kali lain insentif adalah keuntungan pribadi:

kompensasi tambahan, promosi, atau melarikan diri dari hukuman

untuk kinerja yang buruk.

Tekanan situasional pada perusahaan atau manajer individual

juga dapat menyebabkan FFR. Contoh dari tekanan situasional ini

meliputi:

• pendapatan atau pangsa pasar mengalami penurunan

mendadak. Sebuah perusahaan tunggal atau seluruh industri

dapat mengalami penurunan ini,

• tekanan anggaran yang tidak realistis, terutama untuk hasil

jangka pendek. Tekanan ini dapat terjadi ketika pimpinan

sewenang-wenang menentukan target dan anggaran laba tanpa

44 • tekanan keuangan yang dihasilkan dari rencana bonus yang

bergantung pada kinerja ekonomi jangka pendek. Tekanan ini

sangat akut ketika bonus adalah komponen yang signifikan

dari jumlah kompensasi individu.

Kesempatan untuk FFR hadir saat kecurangan lebih mudah

untuk dilakukan dan kemungkinan dideteksi kurang. Kesempatan

tersebut sering muncul dari:

• tidak adanya dewan direksi atau komite audit yang waspada

mengawasi proses pelaporan keuangan;

• pengendalian akuntansi internal yang lemah atau tidak ada.

Situasi ini dapat terjadi, misalnya, ketika sistem pendapatan

perusahaan kelebihan beban dari ekspansi yang cepat dari

penjualan, akuisisi divisi baru, atau masuk ke dalam lini bisnis

baru yang asing;

• transaksi yang tidak biasa atau kompleks. Contohnya

termasuk konsolidasi dua perusahaan, divestasi atau penutupan

operasi tertentu, dan perjanjian untuk membeli atau menjual

sekuritas pemerintah dengan janji dibeli kembali;

• perkiraan akuntansi membutuhkan penilaian subjektif

signifikan oleh manajemen perusahaan. Contohnya termasuk

cadangan untuk kerugian pinjaman dan provisi tahunan untuk

45 • staf audit internal tidak efektif. Situasi ini mungkin akibat dari

ukuran staf yang tidak memadai dan ruang lingkup audit

sangat terbatas .

Sebuah iklim etika perusahaan yang lemah memperburuk

situasi ini. Kesempatan untuk FFR juga meningkat secara dramatis

ketika prinsip akuntansi untuk transaksi yang tidak ada, berkembang,

atau tunduk pada penafsiran yang berbeda-beda.

2.4.3 Pelaku dan Sarana yang digunakan

Menurut National Commission on Fraudulent Financial

Reporting (1987), individu dengan peran yang berbeda dalam

perusahaan - perwakilan penjualan, manajer operasi, akuntan, dan

eksekutif - telah melakukan kecurangan pelaporan keuangan. Dalam

sebagian besar kasus, bagaimanapun, manajemen puncak

perusahaan, seperti CEO, presiden, dan CFO, adalah pelaku. Dalam

beberapa kasus, perusahaan membuat kekeliruan yang disengaja

untuk akuntan publik independen, kadang-kadang dengan

memalsukan dokumen dan catatan.

Selanjutnya, National Commission on Fraudulent Financial

Reporting (1987) mengungkapkan bahwa, sementara pelaku

penipuan menggunakan pelaporan keuangan dengan banyak cara

yang berbeda, efek dari tindakan mereka hampir selalu untuk

46 perusahaan. Selain itu, kecurangan pelaporan keuangan biasanya

tidak tidak dimulai dengan tindakan yang disengaja terbuka untuk

mendistorsi laporan keuangan. Dalam banyak kasus, kecurangan

pelaporan keuangan adalah puncak dari serangkaian aksi yang

dirancang untuk merespon kesulitan operasional. Awalnya, kegiatan

mungkin tidak kecurangan, tetapi seiring waktu mereka bisa menjadi

semakin dipertanyakan, hasil akhirnya mungkin kecurangan laporan

keuangan.

Skenario ini menggambarkan bagaimana kecurangan

pelaporan keuangan dapat terjadi: CEO, di bawah tekanan untuk

terus meningkatkan penjualan, memiliki departemen pengiriman

dengan jam bekerja lebih panjang di hari menjelang akhir kuartal.

Seperti tumpukan tekanan, ia meramu situasi dengan menunda

pengakuan retur penjualan, menginstruksikan perwakilan penjualan

untuk "membuat kartu penjualan." Akhirnya, ia melakukan sebuah

tindakan kecurangan, dengan mengakui pendapatan dari persediaan

yang dikirim ke pelanggan tanpa otorisasi atau dari persediaan

dikirim ke gudang publik. Dia mungkin juga melebih-lebihkan

penjualan dengan mengakui pendapatan dari pengakuan penjualan

bahwa tidak terwujud karena kondisi material tidak puas; mengakui

pendapatan dari penjualan kuartal keempat diklaim meskipun

47 tidak sesuai memperlakukan pengiriman konsinyasi kepada

salesman sebagai penjualan.

Metode yang digunakan untuk menunda beban periode lancar

atau melebih-lebihkan aset sama beragamnya. Hal itu termasuk

mengeluarkan permintaan pembelian palsu untuk vendor, yang

kemudian mengirimkan faktur palsu yang secara curang menurunkan

biaya suku cadang rutin dan meningkatkan biaya kapitalisasi

peralatan, gagal menghapus aset yang telah dibatalkan atau tidak

bisa ditempatkan, dengan tidak sesuai mengubah umur depresiasi

aset tetap perusahaan, gagal membuat cadangan yang memadai

untuk kerugian yang diketahui pada persediaan usang atau pinjaman

tunggakan, dan pencatatan aset tidak ada dengan memalsukan kartu

hitung persediaan.

2.5 Earning Management

2.5.1 Konsep Earning Management

Manajemen laba merupakan sebuah fenomena umum yang

terjadi di sejumlah perusahaan. Praktik yang dilakukan untuk

mempengaruhi angka laba dapat terjadi secara legal maupun tidak

legal. Praktik legal dalam manajemen laba berarti usaha untuk

mempengaruhi angka laba tidak bertentangan dengan aturan

pelaporan keuangan yakni sesuai Prinsip-Prinsip Akuntansi yang

48 cara memanfaatkan kesempatan untuk membuat estimasi akuntansi,

melakukan perubahan metode akuntansi, dan menggeser periode

pendapatan atau biaya. Adapun manajemen laba yang dilakukan

secara illegal (disebut juga dengan financial fraud), dilakukan

dengan cara-cara yang tidak diperbolehkan oleh Prinsip-Prinsip

Akuntansi yang Berlaku Umum, yaitu dengan cara melaporkan

transaksi-transaksi pendapatan atau biaya secara fiktif dengan cara

menambah (mark up) atau mengurangi (mark down) nilai transaksi,

atau mungkin dengan tidak melaporkan sejumlah transaksi, sehingga

akan menghasilkan laba pada nilai/tingkat tertentu yang dikehendaki.

Schipper (1997) dalam Rezaee (2002) mendefinisikan

manajemen laba sebagai suatu intervensi terhadap proses pelaporan

keuangan eksternal untuk memperoleh beberapa keuntungan pribadi.

Menurut Primanita & Setiono (2006), manajemen laba (earning

management) adalah suatu tindakan yang dilakukan oleh manajemen

perusahaan untuk mempengaruhi laba (income) yang dilaporkan

yang dapat memberikan informasi mengenai keuntungan ekonomis

(economic advantage) yang sesungguhnya tidak dialami perusahaan

dalam jangka panjang bahkan merugikan perusahaan.

Menurut Scott (2006) dalam Noviana (2011), pengelolaan laba

(earning management) adalah pemilihan kebijakan akuntansi oleh

manajemen untuk dapat mencapai beberapa tujuan tertentu.

49 efisiensi maupun oportunistik. Pengelolaan laba bersifat efisien

apabila manajemen perusahaan berusaha untuk menambah tingkat

transparansi laba dalam mengkomunikasikan hal yang bersifat

informasi internal perusahaan. Pengelolaan laba bersifat

oportunistik apabila manajemen perusahaan berusaha untuk

memaksimalkan keuntungan bagi dirinya sendiri.

Sebagaimana yang telah diungkapkan sebelumnya pada latar

belakang penelitian ini, kasus earning management secara ilegal

telah terjadi pada perusahaan berskala besar seperti Enron, Xerox

Corporation, WorldCom, Walt Disney Company, dan mayoritas

perusahaan lain di Amerika Serikat. Di Indonesia, praktik earning

management terjadi pada PT. Lippo Tbk dan PT. Kimia Farma Tbk.

2.5.2 Pola Earning Management

Menurut Scott (2003), bentuk-bentuk manajemen laba yang

dilakukan oleh manajer antara lain: (a) taking a bath, dilakukan

ketika keadaan buruk yang tidak menguntungkan tidak bisa dihindari

pada periode berjalan, dengan cara mengakui biaya-biaya pada

periode-periode yang akan datang dan kerugian periode berjalan; (b)

income minimization, dilakukan saat perusahaan memperoleh

profitabilitas yang tinggi dengan tujuan agar tidak mendapat

perhatian secara politis. Kebijakan yang diambil bisa berupa

50 dan sebagainya. Cara ini mirip dengan taking a bath namun tidak

terlalu ekstrim; (c) income maximization, yaitu memaksimalkan laba

agar memperoleh bonus yang lebih besar. Demikian pula dengan

perusahaan yang mendekati suatu pelanggaran kontrak hutang

jangka panjang, manajer perusahaan tersebut akan cenderung untuk

memaksimalkan laba; (d) income smoothing, merupakan bentuk

manajemen laba yang paling sering dilakukan dan paling populer.

Melalui ncome smoothing, manajer menaikkan atau menurunkan

laba untuk mengurangi fluktuasi laba yang dilaporkan sehingga

perusahaan terlihat stabil dan tidak berisiko tinggi.

2.5.3 Faktor Pemicu Earning Management

Perilaku manajemen laba dapat dijelaskan melalui Positive

Accounting Theory dan Agency Theory. Watts dan Zimmerman

(1986) dalam Watts dan Zimmerman (1990) mengusulkan tiga

hipotesis yang dapat dijadikan dasar tindakan manajemen laba yaitu

sebagai berikut:

(1) hipotesis program bonus (bonus plan hypotesis). Hipotesis ini

menyatakan bahwa manajer pada perusahaan yang menerapkan

rencana pemberian bonus lebih cenderung untuk menggunakan

metode atau prosedur-prosedur akuntansi yang dapat menggeser laba

periode mendatang ke periode berjalan sehingga dapat menaikkan

51 Hipotesis ini menyatakan bahwa perusahaan yang mempunyai rasio

Debt/Equity tinggi atau menghadapi kesulitan hutang, maka manajer

perusahaan akan cenderung menggunakan metode akuntansi yang

dapat meningkatkan laba; (3) hipotesis biaya politis (political cost

hypotesis). Hipotesis ini menyatakan bahwa manajer perusahaan

berskala besar dengan biaya politik yang tinggi cenderung memilih

metode akuntansi yang dapat menangguhkan laba yang dilaporkan

dari periode sekarang ke periode masa mendatang. Biaya politik

muncul disebabkan profitabilitas perusahaan yang tinggi dapat

menarik perhatian media dan konsumen.

Secara umum, metode yang digunakan untuk melakukan

manajemen laba yaitu: 1. manajemen accrual; 2. manajemen waktu

dalam mengadopsi kebijakan akuntansi; 3. perubahan akuntansi

yang bersifat voluntary. Adapun caranya adalah dengan

memanipulasi variabel artificial (akuntansi) melalui pemilihan

metode akuntansi yang diperbolehkan/diijinkan ataupun melalui

variabel riil (transaksional) dengan memanipulasi pendapatan, biaya

atau aktivitas perusahaan yang tidak normal. Manajemen laba

melalui variabel artificial misalnya dengan pemilihan teknik

akuntansi yang biasa untuk menaikkan atau menurunkan laba tahun

berjalan, misalnya: pemilihan metode depresiasi, tahun amortisasi,

metode pencatatan persediaan, pengakuan gain and losses, dan

52 (transaksional) dilakukan dengan cara memanipulasi penjualan dan

biaya-biaya, misalnya: mempercepat atau menunda penjualan akhir

tahun dan pencatatan biaya (Primanita & Setiono, 2006).

Dasar penyusunan laporan keuangan yang telah disepakati

ialah dasar akrual. Pemilihan basis akrual sebagai dasar penyusunan

laporan keuangan bertujuan untuk menjadikan laporan keuangan

lebih informatif yaitu laporan keuangan yang mencerminkan kondisi

yang sebenarnya. Earnings management tidak dapat secara langsung

diamati. Sehingga dibutuhkan suatu proksi untuk dapat

mengindikasi terjadinya manajemen laba.

Secara umum ada 3 kelompok model empiris manajemen laba

yang diklasifikasikan atas dasar basis pengukuran yang digunakan,

yaitu (Sulistyanto, 2008) :

a. model berbasis akrual merupakan model yang menggunakan

discretionary accruals sebagai proksi manajemen laba. Model

manajemen laba ini dikembangkan oleh Healy (1985), De

Angelo (1986), Jones (1991), serta Dechow, Sloan dan

Sweeney (1995);

b. model yang berbasis specific accruals, yaitu pendekatan yang

menghitung akrual sebagai proksi manajemen laba dengan

menggunakan item laporan keuangan tertentu dari industri

53 Wilson (1988) Petroni (1992), Beaver dan Engel (1996),

Beneish (1997), serta Beaver dan Mc Nichols (1998);

c. model distribution of earnings dikembangkan oleh Burgatler

dan Dichey (1997), Degeorge, Patel, dan Zechauser (1999),

serta Myers dan Skinner (1999).

Sejauh ini hanya model berbasis agregate accruals yang

diterima secara umum sebagai model yang memberikan hasil paling

kuat dalam mendeteksi manajemen laba. Model berbasis aggregate

accruals yang digunakan adalah Modified Jones Model. Model

tersebut dikembangkan oleh Dechow, Sloan, dan Sweeney (1995).

Komponen total accruals dalam Modified Jones Model dapat

dipisahkan menjadi 2, yaitu discretionary accruals dan non

discretionary accruals. Discretionary accruals merupakan

komponen total accruals yang berasal dari rekayasa manajerial

dengan memanfaatkan kebebasan dan fleksibilitas dalam

menentukan nilai estimasi pada metode akuntansi.

2.6 Penelitian Terdahulu

Hingga hari ini telah banyak penelitian yang dilakukan terkait kecurangan

pelaporan keuangan (fraudulent financial reporting). Penelitian tentang

fraudulent financial reporting yang dilakukan berkenaan dengan pendeteksian

dan pengujian faktor risiko fraud triangle. Pada Tabel 2.2 berikut ini disajikan

54 Tabel 2.2

Review Penelitian Terdahulu

No.

Independen Hasil Penelitian 1. Persons

(1995)

Fraudulent Financial Reporting

Financial Leverage, Profitability, Asset Composition,

Liquidity, Capital Turnover, Firm Size, Overall Financial Position

Financial leverage, Asset Composition, Capital Turnover, Firm

size berpengaruh

signifikan terhadap Fraudulent Financial Reporting. Sedangkan variabellainnya tidak. 2. Lou dan Arus Kas Negatif dari Aktivitas Operasi, Leverage,

Pledging, Rasio Investasi, Transaksi Pihak Istimewa, CEO, Auditor Internal, Deviation In

Control Away From Cash Flow Rights, Penyajian Ulang, Pergantian Auditor, Ukuran Perusahaan

Kecurangan pelaporan berkaitan dengan salah satu kondisi berikut: Tekanan Keuangan dari sebuah perusahaan atau Supervisor perusahaan, Rasio yang lebih tinggi dari suatu transaksi yang kompleks,

dipertanyakannya

integritas dari manajer perusahaan, atau lebih memburuknya hubungan Turnover, Firm Size dan Profitability

Capital Turnover dan Profitability memiliki

pengaruh negatif

terhadap Fraudulent

Financial Reporting. Sementara, Financial

Distress, Earning Management, Liquidity, Financial Leverage dan Firm Size tidak berpengaruh terhadap

Keahlian Komite Audit

55

Keuangan. Leverage

berhubungan positif dan signifikan terhadap terjadinya Kecurangan Pelaporan Keuangan. Sedangkan Kepemilikan Manajerial dan Ukuran

Perusahaan tidak (Cash ratio, Debt to

Total Asset, Inventory turnover,

Quick ratio, Receivable Turnover,

ROI, Gross Profit Margin, EPS, PER, ROA),

Ukuran Perusahaan (Firm Size),

Profit Growth

Cash ratio, return on invesment berpengaruh

signifikan dalam mendeteksi Kecurangan

Pelaporan Keuangan. Sementara quick ratio, inventory turnover, debt to total asset, receivable turnover, gross profit margin, EPS, PER, ROA

terbukti tidak berpengaruh signifikan

dalam mendeteksi

Kecurangan Pelaporan

Aset, Financial

Distress, dan Umur Perusahaan) dan Karakteristik Auditor Ekternal (Audit Firm Tenure dan Status KAP)

Leverage, ROA, Perubahan Total Aset, Financial Distress, dan Umur Perusahaan tidak berpengaruh signifikan terhadap Kecurangan Pelaporan Keuangan. Audit Firm Tenure dan Status KAP sebagai variabel moderating juga tidak dapat memoderasi Leverage, ROA, Perubahan Total Aset, Financial Distress, dan

Umur Perusahaan

Financial leverage, Profitability, Asset

Rasio Finansial seperti

56 Reporting Composition,

Liquidity, Capital Turnover, Size

Financial leverage) dan REC/REV (proksi Capital Turnover) merupakan prediktor yang signifikan untuk mendeteksi Kecurangan Direksi dan Pergantian Auditor memiliki pengaruh signifikan

terhadap Kecurangan

Pelaporan Keuangan. Kepemilikan Asing,

Leverage, Target

Keuangan, Efektivitas Pengawasan, Transaksi Pihak Istimewa tidak berpengaruh signifikan yang Tidak Efektif

Stabilitas Finansial, Target Finansial dan Pengawasan yang Tidak Efektif berpengaruh terhadap Kecurangan Pelaporan Keuangan. Sedangkan Tekanan Eksternal, Kebutuhan Finansial Personal dan Karakteristik Industri Audit dan Efektivitas Audit Internal

57

signifikan terhadap kemungkinan

Kecurangan dalam Pelaporan Keuangan.

Sumber: Data sekunder, diolah

Persons (1995) melakukan penelitian untuk menjawab keprihatinan publik

dan pengambil keputusan dengan mengidentifikasi sepuluh rasio laporan

keuangan yang berhubungan dengan kecurangan pelaporan keuangan.

Penelitian Persons menggunakan sampel perusahaan fraud dan nonfraud. Untuk

mengukur variabel financial leverage digunakan rasio TLTA (Total

Liabilities/Total Assets). Profitability diukur menggunakan rasio NITA (Net

Income/Total Assets) dan RETA (Retained Earnings/Total Assets). Asset

Composition diukur menggunakan rasio CATA (Current Assets/Total Assets),

RVTA (Receivables/Total Assets), dan IVTA (Inventory/Total Assets).

Liquidity diukur menggunakan rasio WCTA (Working Capital/Total Assets).

Capital Turnover diukur menggunakan rasio SATA (Sales/Total Assets). Size

diukur menggunakan rasio LOGTA (natural logarithm of book value of total

assets at the end of the fiscal year). Overall Financial Position diukur

menggunakan Z-Score. Sampel penelitian yang digunakan adalah perusahaan

fraud dan nonfraud. Hasil penelitian dari model parsimonous stepwise-logistic

menunjukkan bahwa financial leverge, capital turnover, asset composition dan

firm size merupakan faktor yang signifikan mempengaruhi perilaku kecurangan

58 Lou dan Wang (2009) melakukan penelitian untuk menguji faktor risiko

dari fraud triangle. Sama seperti Persons, Lou dan Wang juga menggunakan

sampel perusahaan fraud dan nonfraud. Hasil penelitiannya mengindikasikan

bahwa kecurangan pelaporan berhubungan dengan salah satu kondisi berikut:

tekanan keuangan dari suatu perusahaan atau supervisor perusahaan, persentase

yang lebih tinggi dari transaksi yang kompleks suatu perusahaan, lebih

dipertanyakannya integritas manajer sebuah perusahaan, atau memburuknya

hubungan antara perusahaan dengan auditornya. Sebuah model logistik

sederhana berdasarkan contoh faktor risiko kecurangan ISA 240 dan SAS 99

mengukur kemungkinan kecurangan pelaporan keuangan dan dapat

menguntungkan praktisi.

Di Indonesia, Anisa (2012) meneliti fraudulent financial reporting dengan

menggunakan faktor penelitian: keahlian keuangan komite audit, kepemilikan

saham manajerial, ukuran perusahaan, dan tingkat leverage. Penelitian Anisa

menggunakan paired sample (matched-pairs sample) antara perusahaan yang

melakukan kecurangan pelaporan keuangan dengan perusahaan yang tidak

melakukan kecurangan pelaporan keuangan. Hasil penelitian menunjukkan

bahwa keahlian komite audit secara signifikan berpengaruh negatif dengan

terjadinya kecurangan pelaporan keuangan. Leverage juga menunjukkan

hubungan yang positif dan signifikan terhadap terjadinya kecurangan pelaporan

keuangan. Sedangkan dua faktor lain yaitu kepemilikan manajerial dan ukuran

59 Hutomo (2012) untuk menguji secara empiris pengaruh rasio-rasio finansial

(Cash ratio, Debt to total asset, Inventory turnover, Quick ratio, Receivable

turnover, ROI, Gross profit margin, EPS, PER, ROA), ukuran perusahaan (firm

size), profit growth untuk mendeteksi kecurangan dalam pelaporan keuangan

(fraudulent financial reporting). Analisis data yang digunakan meliputi statistik

deskriptif, multikolonieritas, dan logistik regresi. Berdasarkan hasil penelitian

diketahui bahwa cash ratio, return on invesment berpengaruh signifikan dalam

mendeteksi kecurangan dalam pelaporan keuangan (fraudulent financial

reporting). Sementara quick ratio, inventory turnover, debt to total asset,

receivable turnover, gross profit margin, EPS, PER, ROA terbukti tidak

berpengaruh signifikan dalam mendeteksi kecurangan dalam pelaporan keuangan

(fraudulent financial reporting).

Subroto (2012) meneliti untuk menguji pengaruh karakteristik perusahaan

(leverage, ROA, dan perubahan total aset, financial distress, dan umur

perusahaan) dan karakteristik auditor ekternal (audit firm tenure dan status KAP)

terhadap kecurangan pelaporan keuangan. Karakteristik KAP digunakan sebagai

variabel pemoderasi dalam penelitian tersebut. Sampel yang digunakan

mencakup perusahaan yang melakukan fraud dan yang tidak. Metode yang

digunakan adalah regresi logistik. Hasil penelitian menemukan bahwa leverage,

ROA, perubahan total aset, financial distress, dan umur perusahaan tidak

berpengaruh signifikan terhadap kecurangan pelaporan keuangan. Hasil

penelitian ini juga menunjukkan bahwa audit firm tenure dan status KAP sebagai

60 perubahan total aset, financial distress, dan umur perusahaan terhadap kecurangan

pelaporan keuangan.

Dalnial (2014) meneliti untuk menguji kecurangan pelaporan keuangan

dengan menggunakan analisis laporan keuangan. Sampel yang digunakan 130

buah dari Bursa Efek Malaysia yang terdiri dari 65 sampel perusahaan yang

melakukan kecurangan dan 65 yang tidak. Variabel yang digunakan: financial

leverage diukur dengan Total Debt/Total Equity (TD/TE) dan Total Debt/Total

Asset (TD/TA). Profitability diukur dengan Net Profit/Revenue (NP/REV). Asset

composition diukur dengan Current Assets/Total Assets (CA/TA),

Receivable/Revenue (REC/REV) dan Inventory/Total Assets (INV/TA). Liquidity

diukur dengan Working Capital/Total Assets (WC/TA). Capital turnover diukur

dengan Revenue/Total Asset (REV/TA). Size sebagai variabel kontrol diukur

menggunakan Logaritma natural dari nilai buku per total aset di akhir tahun fiskal.

Hasil penelitian menunjukkan sebagian rasio finansial seperti TD/TA, dan

REC/REV merupakan prediktor yang signifikan untuk mendeteksi kecurangan

pelaporan keuangan.

Rachmawati dan Marsono (2014) menganalisis faktor segitiga kecurangan

untuk mendeteksi kecurangan pelaporan keuangan. Variabel yang digunakan

untuk faktor tekanan antara lain: Personal Financial Need diproksikan dengan

kepemilikan asing (FOROWN), External Pressure diproksikan dengan

kemampuan perusahaan dalam memenuhi kewajibannya (LEV), Financial

Targets diproksikan dengan target keuangan (ROA). Variabel yang digunakan

61 efektivitas pengawasan (IND), Organizational Structure diproksikan dengan

multijabatan dewan direksi (CROSSDIR), Nature of Industry diproksikan dengan

transaksi pihak istimewa (RPT). Variabel rasionalisasi diproksikan dengan

pergantian auditor (CPA). Hasil penelitian menyimpulkan bahwa multijabatan

dewan direksi dan pergantian auditor berpengaruh terhadap kecurangan pelaporan

keuangan. Sedangkan variabel lainnya, yaitu kepemilikan asing, kemampuan

perusahaan dalam memenuhi kewajibannnya, target keuangan, efektivitas

pengawasan, dan transaksi pihak istimewa terbukti tidak berpengaruh terhadap

kecurangan pelaporan keuangan.

Rosita (2014) untuk menganalis dan mengetahui apakah terdapat hubungan

antara variabel antara stabilitas finansial, tekanan eksternal, kebutuhan finansial

personal, target finansial, karakteristik industri, dan pengawasan yang tidak efektif

terhadap terjadinya kecurangan pelaporan keuangan. Dengan menggunakan

regresi logistik, maka diperoleh hasil bahwa variabel stabilitas finansial, target

finansial dan pengawasan yang tidak efektif berpengaruh terhadap kecurangan

pelaporan keuangan. Sedangkan tekanan eksternal, kebutuhan finansial personal

dan karakteristik industri tidak berpengaruh terhadap kecurangan pelaporan

keuangan.

Wicaksono dan Chariri (2015) melakukan penelitian untuk memperoleh

bukti empiris dan menganalisis pengaruh mekanisme corporate governance yang

terdiri dari ukuran dewan komisaris, komposisi dewan komisaris independen,

komite audit, dan efektivitas audit internal terhadap kemungkinan kecurangan

62 variabel kontrol dalam penelitiannya. Analisis data dilakukan dengan analisis

statistik deskriptif, uji multikolonieritas, dan pengujian hipotesis dengan analisis

regresi logistik. Hasil analisis penelitiannya menunjukkan bahwa komite audit

dan efektivitas audit internal berpengaruh negatif secara signifikan terhadap

kemungkinan kecurangan dalam pelaporan keuangan, sedangkan ukuran dewan

komisaris dan komposisi dewan komisaris independen tidak berpengaruh secara

signifikan terhadap kemungkinan kecurangan dalam pelaporan keuangan.

Penelitian-penelitian terdahulu tersebut menggunakan variabel independen

yang berbeda-beda dan hasil penelitian yang diperoleh pun berbeda pula.

Perbedaan hasil penelitian tersebut menggerakkan hasrat peneliti untuk

mengangkat kembali topik fraudulent financial reporting.

2.7 Kerangka Konseptual

Berdasarkan uraian tinjauan pustaka di atas, maka kerangka konseptual

penelitian ini dapat digambarkan sebagai berikut:

Tekanan

Kesempatan

Gambar 2.2 Kerangka Konseptual Profitabilitas (ROA)

(X1)

Tingkat Leverage (LEV) (X2)

Kecurangan

Pelaporan

Keuangan

(Fraudulent

Financial

Reporting)

(Y) Efektivitas Pengawasan (IND)

63 2.7.1 Pengaruh Profitabilitas terhadap Kecurangan Pelaporan

Keuangan (Fraudulent Financial Reporting)

Profitabilitas sebuah perusahaan menunjukkan kesuksesan

perusahaan tersebut dalam menghasilkan laba. Manajemen seringkali

mendapat tekanan untuk menunjukkan bahwa aktiva perusahaan

telah mampu dikelola dengan baik. Selain karena kinerjanya dinilai

melalui banyaknya laba yang dihasilkan yang pada akhirnya akan

meningkatkan bonus yang diterimanya, tingginya laba suatu

perusahaan juga akan menghasilkan return yang tinggi pula bagi

para investor sekaligus menjadi daya tarik bagi calon investor.

Sebaliknya, semakin kecil laba perusahaan, maka perusahaan

dianggap tidak mampu beroperasi dengan baik. Sebab, laba yang

kecil atau bahkan negatif menandakan kondisi keuangan perusahaan

yang buruk. Untuk menampilkan performa perusahaan yang

meningkat, manajemen kerap kali berupaya menutupi kondisi

keuangan yang buruk dengan menyajikan laporan keuangan yang

telah dipercantik agar tampak meyakinkan untuk menarik para

investor. Jadi, ketika kondisi keuangan perusahaan buruk, maka

kemungkinan manajemen akan melakukan tindak kecurangan

semakin tinggi.

Hal ini didukung oleh Persons (1995) yang menyatakan bahwa

laba yang rendah memicu manajer untuk melebihsajikan pendapatan

64 Persons 1995 juga menemukan bahwa perusahaan yang memiliki

masalah profitabilitas secara signifikan lebih banyak melakukan

kesalahan dalam laporan keuangannya.

2.7.2 Pengaruh Tingkat Leverage terhadap Kecurangan Pelaporan Keuangan (Fraudulent Financial Reporting)

Leverage merupakan hutang yang digunakan oleh perusahaan

untuk membiayai asetnya dalam rangka menjalankan aktivitas

operasionalnya. Tekanan yang kerapkali dialami manajemen

perusahaan adalah kebutuhan untuk mendapatkan tambahan hutang

atau sumber pembiayaan eksternal agar tetap kompetitif, termasuk

pembiayaan riset dan pengeluaran pembangunan atau modal. Untuk

mendapatkan pinjaman dari pihak eksternal, perusahaan harus

diyakini mampu mengembalikan pinjaman yang telah diperolehnya.

Namun, apabila perusahaan memiliki tingkat leverage yang

tinggi atau hutang yang besar dan risiko kredit yang tinggi, maka

terdapat kekhawatiran bahwa nantinya perusahaan tidak mampu

mengembalikan pinjaman yang telah diberikan. Karena itu, semakin

tinggi tingkat leverage, maka perusahaan akan cenderung

melaporkan profitabilitas yang tinggi pula. Disamping itu, semakin

tinggi tingkat leverage semakin besar kemungkinan perusahaan

melanggar perjanjian kredit sehingga perusahaan akan berusaha

65 Dengan demikian, perusahaan tetap dianggap mampu untuk

mengembalikan pinjaman. Hal inilah yang dapat mendorong

perusahaan melakukan manipulasi atau kecurangan pada laporan

keuangan.

Hal ini sejalan dengan yang diungkapkan Persons (1995),

leverage yang tinggi berhubungan dengan pelanggaran perjanjian

hutang dan kurangnya kemampuan mendapatkan modal melalui

pinjaman. Rudyawan dan Badera (2008) dalam Subroto (2012)

berpendapat bahwa Rasio leverage yang tinggi dapat berdampak

buruk bagi kondisi keuangan perusahaan dan dapat menimbulkan

ketidakpastian mengenai kelangsungan hidup perusahaan. George

(2009) dalam Subroto (2012) menyatakan bahwa Leverage

digunakan untuk mengukur efek risiko keuangan pada indikator

kecurangan. Leverage ditemukan sangat signifikan dalam mengukur

perilaku fraud (dalam Dalnial 2014).

2.7.3 Pengaruh Efektivitas Pengawasan terhadap Kecurangan Pelaporan Keuangan (Fraudulent Financial Reporting)

Terjadinya kecurangan merupakan akibat dari pengawasan

yang lemah dan tidak efektif sehingga memberi kesempatan bagi

oknum tertentu untuk berperilaku menyimpang. Adanya asimetri

informasi antara prinsipal dan agen merupakan salah satu hal yang

66 tersebut membuat pihak manajemen merasa bahwa dirinya tidak

diawasi sehingga ia semakin leluasa mencari cara untuk

memaksimalkan kesempatan yang ada untuk keuntungan pribadinya.

Untuk menghindari atau paling tidak meminimalisasi

terjadinya praktik fraud dalam perusahaan, dibutuhkan mekanisme

pengawasan yang baik dan unit pengawas yang mampu memonitor

jalannya perusahaan. Menurut Gunarsih dan Hartadi (2002) dalam

Norbarani (2012), dewan komisaris independen dipercaya mampu

memainkan peranan penting khususnya dalam memonitor

manajemen tingkat atas. Dengan diperkerjakannya dewan komisaris

independen, yang tidak memiliki hubungan dengan pemegang

saham, direktur, manajemen ataupun pihak internal lainnya,

diharapkan praktik kecurangan atau fraud dapat diminimalisir sebab

ia akan melakukan pengawasan dengan lebih independen.

Dechow et al. (1996) dan Dunn (2004) dalam Skousen et. al.,

2008 yang meneliti hubungan antara komposisi dewan komisaris

dengan kecurangan laporan keuangan dan memperoleh hasil bahwa

perusahaan yang melakukan fraud memiliki anggota di luar Board of

Director (BOD) yang lebih sedikit jika dibandingkan dengan

perusahaan yang tidak melakukan fraud. Dengan demikian, dapat

disimpulkan bahwa kecurangan lebih sering terjadi pada perusahaan

67 2.8 Hipotesis

Berdasarkan konseptual yang telah dipaparkan sebelumnya, maka disusun

hipotesis sebagai berikut.

H1 : Profitabilitas, tingkat Leverage dan efektivitas pengawasan

berpengaruh terhadap Kecurangan Pelaporan Keuangan

(Fraudulent Financial Reporting) baik secara simultan maupun