Faktor-Faktor Yang Mempengaruhi Risiko Kredit Bank Asing Di Indonesia

Teks penuh

Gambar

Dokumen terkait

FAor-faktor yang berpengaruh temadap penyaluran kredit pefianian oleh Bank BRI di Indonesia, yang dilihat dari model ekonomehka pada tinpkat sigifikansi (u) = 5

(NIM), Kualitas Aktiva Produktif (KAP), Biaya Operasional terhadap Pendapatan Operasional (BOPO), Bank Size, Return on Equity (ROE), Gross Domestic Product (GDP) dan Inflasi

Judul Karya Ilmiah : Kepemilikan Pemerintah, Kepemilikan Asing, dan Kredit Valuta Asing Bank di Indonesia. Jumlah Penulis : 2 (dua) orang (1

di Sumatera Utara pada tahun 2007 - 2013 dapat dilihat pada Tabel 1... Dari Tabel 1, dapat dilihat bahwa luas panen, produksi,

(NIM), Kualitas Aktiva Produktif (KAP), Biaya Operasional terhadap Pendapatan Operasional (BOPO), Bank Size, Return on Equity (ROE), Gross Domestic Product (GDP) dan Inflasi

NIM adalah rasio yang menggambarkan penghasilan bunga bank dari aktiva produktif, semakin besar NIM maka biaya bunga yang harus dikeluarkan terus meningkat sementara pendapatan

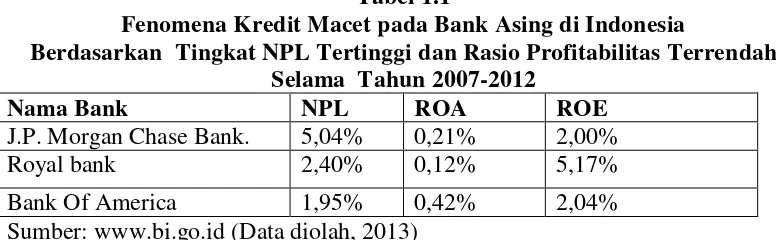

kinerja dari bank-bank asing yang ada di Indonesia, terutama dalam hal pola.. penyaluran kreditnya yang dapat dikatakan peran dari bank

Untuk mengetahui diantara variabel tingkat suku bunga, nisbah bagi hasil, valuta asing, jumlah kantor bank manakah yang mempunyai pengaruh paling dominan terhadap penghimpunan