A. Penyelenggaraan Kawasan Ekonomi Khusus

1. Definisi, Zona dan Kriteria Kawasan Ekonomi Khusus

Satu di antara model untuk menciptakan lingkungan yang kondusif bagi aktivitas investasi, perdagangan, dan ekspor yang ditujukan untuk mempercepat pertumbuhan ekonomi adalah dengan menciptakan suatu Kawasan Ekonomi Khusus/KEK (Special Economic Zone/SEZ). Inspirasi pembentukan KEK yang ditujukan untuk mendorong laju pertumbuhan ekonomi ini berasal dari dari kisah sukses pembentukan special economic zone di Eropa pada awal tahun 1950-an pasca Perang Dunia II.74

Seperti ingin mendulang kesuksesan yang sama, Indonesia juga berkomitmen membentuk KEK. Momen yang menjadi tonggak akan dibentuknya KEK adalah ketika persetujuan kerjasama ekonomi yang dilakukan antara

Pengalaman beberapa negara seperti China dan India, mengindikasikan bahwa pembentukan KEK mempunyai peran yang sangat strategis untuk mendorong pembangunan ekonomi. Data empiris memperlihatkan bahwa KEK di kedua negara itu muncul sebagai stimulus yang sangat penting menarik para investor, khususnya investor asing, untuk berinvestasi dan menciptakan lapangan kerja di China dan India.

74

pemerintah Indonesia dengan Singapura atau tepatnya pada 25 Juni 2006. Dalam kesepakatan tersebut Pemerintah Republik Indonesia maupun Pemerintah Republik Singapura bersama-sama membentuk kawasan ekonomi khusus yang meliputi tiga pulau, yaitu Batam, Bintan dan Karimun (BBK). Pembentukan ekonomi kedua negara melalui jalur kegiatan penanaman modal asing, penciptaan lapangan pekerjaan, meningkatkan kapasitas produksi, dan meningkatkan kerjasama kegiatan perdagangan baik barang dan jasa.

Secara konseptual, ada dua bentuk pemahaman atas KEK. Pertama, KEK dapat merujuk pada salah satu bentuk kekhusususan di dalam kegiatan perdagangan dan investasi seperti kawasan berikat (bounded zone), kawasan perdagangan bebas (free trade zone), kawasan industri, kawasan pengembangan ekonomi terpadu (KAPET), export processing zone, dan high tech industrial estate. Kedua, KEK dapat berarti juga kawasan-kawasan dalam suatu kawasan (zone within zone). Dengan kedua pemahaman ini maka suatu daerah dapat saja memiliki lebih dari satu bentuk kekhususan wilayah.75

(1) Untuk mempercepat pengembangan ekonomi di wilayah tertentu yang bersifat strategis bagi pengembangan ekonomi nasional dan untuk menjaga keseimbangan kemajuan suatu daerah, dapat dikembangkan kawasan ekonomi khusus.

Seperti yang telah dipaparkan sebelumnya, bahwa latar belakang dibentuknya KEK adalah Pasal 31 UU Penanaman Modal, yakni:

(2) Pemerintah berwenang menetapkan kebijakan penanaman modal tersendiri di kawasan ekonomi

(3) Ketentuan mengenai kawasan ekonomi khusus sebagaimana dimaksud pada ayat (1) diatur dengan undang-undang.

75

Syarif Hidayat dan Agus Syarip Hidayat, Prolog: Menghitung Peluang Menimbang Kenyataan,

Apabila diperhatikan ketentuan pasal tersebut tidak ditemukan adanya definisi KEK namun terdapat pendelegasian untuk membentuk suatu undang-undang yang memuat ketentuan mengenai KEK. Untuk itu, pemerintah kemudian mengundangkan UU No. 39 Tahun 2009 tentang Kawasan Ekonomi Khusus pada tanggal 14 Oktober 2009, yang kemudian disusul oleh beberapa peraturan pelaksana lainnya yang mendukung penyelenggaraan KEK.

Undang-undang tersebutlah yang kemudian secara tegas memberikan definisi, yakni KEK adalah kawasan dengan batas tertentu dalam wilayah hukum Negara Kesatuan Republik Indonesia yang ditetapkan untuk menyelenggarakan fungsi perekonomian dan memperoleh fasilitas tertentu.76

a. kawasan dengan batas tertentu;

Dari definisi KEK tersebut, terdapat beberapa unsur, yaitu:

b. untuk menyelenggarakan perekonomian; c. memperoleh fasilitas tertentu.

Dalam UU KEK ini pula terlihat jelas perbedaan antara konsep KEK dan Kawasan Perdagangan Bebas dan Pelabuhan Bebas. Jika pada Kawasan Perdagangan Bebas dan Pelabuhan Bebas daya tarik dititikberatkan pada insentif fiskal dengan memperlakukannya sebagai kawasan yang terpisah dari daerah pabean, maka untuk KEK hal tersebut tidak lagi dilakukan insentif fiskal yang diberikan tetap sama menariknya, namun diintegrasikan bersama insentif non-fiskal lainnya seperti penyederhanaan birokrasi, pengaturan khusus di bidang

76

ketenagakerjaan dan keimigrasian, serta pelayanan yang efisien dan ketertiban di dalam kawasan.77

Kawasan Ekonomi Khusus dikembangkan melalui penyiapan kawasan yang memiliki keunggulan geoekonomi78 dan geostrategi79 dan berfungsi menampung kegiatan industri, ekspor, impor dan kegiatan ekonomi lain yang memiliki nilai ekonomi yang tinggi dan daya saing internasional.80

a. Peningkatan investasi, termasuk foreign direct investment.

Penyiapan kawasan ini diharapkan dapat menghasilkan suatu kawasan yang memenuhi standard infrastruktur dan pelayanan tertentu. Fungsi KEK adalah untuk melakukan dan mengembangkan usaha di bidang perdagangan, jasa, industri, pertambangan dan energi, transportasi, maritim dan perikanan, pos dan telekomunikasi, pariwisata, dan bidang lain.

Budi Santoso mengungkapkan tujuan pembentukan KEK, antara lain:

b. Penyerapan tenaga kerja, baik langsung maupun tak langsung.

c. Peningkatan penerimaan devisa sebagai hasil dari peningkatan ekspor. d. Peningkatan keunggulan kompetitif produk ekspor.

e. Peningkatan pemanfaatan sumber daya local, pelayanan dan kapital peningkatan ekspor.

f. Peningkatan kualitas sumber daya manusia melalui alih teknologi.

Dari hasil analisis terhadap berbagai peraturan perundang-undangan yang ada, pendapat para ahli serta memperhatikan praktik yang dilaksanakan di

77

Lilis Mulyani, Implikasi Hukum Penerapan Kawasan Ekonomi Khusus, dalam Buku Quo Vadis Kawasan Ekonomi Khusus, Jakarta:Rajawali Press, hlm 53

78Geoekonomi dijelaskan sebagai kombinasi faktor ekonomi dan geografi dalam perdagangan

internasional 79

Geostrategis dalah kombinasi faktor geopolitik (pengaruh faktor geografi, ekonomi, dan demografi dalam politik luar negeri suatu negara) dan strategi yang memberikan peran tertentu pada suatu kawasan geografis.

80

berbagai negara lain, maka KEK di Indonesia adalah kawasan tertentu dimana diberlakukan ketentuan khusus di bidang kepabeanan, perpajakan, perizinan, keimigrasian, dan ketenagakerjaan. Selain ketentuan tersebut, KEK juga didukung dengan ketersediaan infrastruktur yang andal serta badan pengelola yang professional dengan standar Internasional.81

Pasal 3 UU KEK mengatur mengenai KEK yang terdiri dari beberapa zona, adapun zona-zona tersebut adalah:82

a. pengolahan ekspor, diperuntukkan bagi kegiatan logistic dan industry yang produksinya ditujukan untuk ekspor;

b. logistik, diperuntukkan bagi kegiatan penyimpanan, perakitan, penyortiran, pengepakan, pendistribusian, perbaikan dan perekondisian permesinan dari dalam negeri dan dari luar negeri;

c. industri, diperuntukkan bagi kegiatan industri yang mengolah bahan mentah, bahan baku, barang setengah jadi, dan/atau barang jadi, serta agroindustri dengan nilai yang lebih tinggi untuk penggunaannya, termasuk kegiatan rancang bangun untuk perekayasaan industri yang produksinya untuk ekspor dan/atau untuk dalam negeri;

d. pengembangan teknologi, diperuntukkan bagi kegiatan riset dan teknologi, rancang bangun dan rekayasa, teknologi terapan, pengembangan perangkat lunak serta jasa di bidang teknologi informasi;

81 Budi Santoso,

Op.cit., hlm 29 82

e. pariwisata, diperuntukkan bagi kegiatan usaha pariwisata untuk mendukung penyelenggaraan hiburan dan rekreasi, pertemuan, pameran, serta kegiatan yang terkait;

f. energi, diperuntukkan untuk kegiatan riset dan pengembangan di bidang energy serta produksi dari energi alternatif, energi terbarukan, dan energi primer

g. ekonomi lain, diperuntukkan untuk kegiatan lain yang ditetapkan dewan nasional, dapat berupa zona industri kreatif dan zona olahraga

Apabila diperlukan, di dalam kawasan ekonomi khusus dapat pula dibangun fasilitas pendukung83 dan perumahan bagi para pekerja,84 dan juga disediakan lokasi untuk usaha mikro, kecil, menengah (UMKM), dan koperasi, baik sebagai pelaku usaha maupun sebagai pendukung kegiatan perusahaan yang berada di dalam KEK.85

Berdasarkan desk study konsep pengembangan kawasan di Indonesia dengan benchmarking di KEK di negara lain untuk melihat perbandingan tipe kawasan ekonomi dengan berbagai variannya telah dirumuskan persyaratan pokok yang harus di penuhi, yaitu:86

a. adanya komitmen yang kuat dari pemerintah daerah yang bersangkutan baik pemerintah provinsi maupun pemerintah kabupaten/kota untuk melaksanakan pengelolaan kawasan ekonomi yang telah ditetapkan serta

83 Fasilitas pendukung dijelaskan sebagai fasilitas ibadah, hotel dan rumah sakit, pendidikan dan

pelatihan 84

Republik Indonesia, Undang-Undang Nomor 39 tahun 2009 tentang Kawasan Ekonomi Khusus, Pasal 3 ayat (2)

85 Republik Indonesia, Undang-Undang Nomor 39 tahun 2009 tentang Kawasan Ekonomi Khusus,

Pasal 3 ayat (3) 86

dukungan aspek legal dalam pengembangan kegiatan ekonomi baik untuk kebijakan fiskal maupun kebijakan non-fiskal;

b. sesuai dengan arahan pengembangan wilayah dalam rencana tata ruang wilayah serta layak menurut kajian AMDAL;

c. terletak pada posisi yang strategis, yaitu dekat dengan jalur perdagangan internasional atau berhadapan dengan alur laut Indonesia, dan layak untuk dikembangkan secara ekonomis;

d. telah tersedia dukungan dan kapasitas dan aksesibilitas infrastruktur untuk pengembangan ekonomi serta kemungkinan pengembangannya;

e. tersedia lahan untuk pengembangan industri dan perdagangan dengan luas minimal 500 hektar dengan status yang jelas, serta kemungkinan untuk diperluas di kemudian hari;

f. memiliki batas yang jelas (alam maupun buatan) dan kawasan mudah dikontrol keamanannya serta mendukung upaya pencegahan penyelundupan.

Selain itu, beberapa asas yang akan menjadi pertimbangan dalam pemilihan lokasi sebagai Kawasan Ekonomi Khusus yaitu asas kepastian dan konsistensi kebijakan, asas keadilan antar daerah dan antarwilayah, asas biaya minimum, asas tata tertib ruang, asas komitmen pemerintahan daerah.87

87

Berkaitan dengan kriteria pemilihan lokasi, UU KEK menetapkan beberapa kriteria lokasi yang dapat diusulkan untuk menjadi kawasan ekonomi khusus, yakni:88

a. sesuai dengan rencana tata ruang wilayah dan tidak berpotensi mengganggu kawasan lindung, yaitu yaitu wilayah yang ditetapkan dengan fungsi utama melindungi kelestarian lingkungan hidup yang mencakup sumber daya alam dan sumber daya buatan. Lebih lanjut dalam pasal 8 PP Penyelenggaraan KEK menjelaskan Rencana tata ruang wilayah tersebut meliputi kawasan budidaya yang peruntukkannya berdasarkan peraturan daerah rencana tata ruang wilayah kabupaten/kota dapat digunakan untuk kegiatan KEK yang diusulkan;

b. pemerintah provinsi/kabupaten/kota yang bersangkutan mendukung KEK, pada pasal 9 PP Penyelenggaraan KEK dirincikan mengenai bentuk dukungan pemerintah provinsi dan/atau pemerintah kabupaten/kota paling sedikit meliputi:

1) komitmen mengenai rencana pemberian insentif berupa pembebasan atau keringanan pajak daerah dan retribusi daerah serta kemudahan; dan

2) pendelegasian kewenangan di bidang perizinan, fasilitas dan kemudahan

88

c. terletak pada posisi yang dekat dengan jalur perdagangan Internasional89 atau dekat dengan jalur pelayaran Internasional90 di Indonesia atau terletak pada wilayah potensi sumber daya alam unggulan;91

d. mempunyai batas yang jelas berupa batas alam (sungai atau laut) atau batas buatan (pagar atau tembok), pada batas KEK harus ditetapkan pintu keluar atau masuk barang untuk keperluan pengawasan barang yang masih

terkandung kewajiban kepabeanan. dan

2. Pembentukan Kawasan Ekonomi Khusus

Berdasarkan kajian model analisis pembangunan KEK terhadap perekonomian nasional, hal-hal yang melatarbelakangi pembentukan Kawasan Ekonomi Khusus adalah:92

a. ketimpangan pembangunan antar wilayah yang belum merata bahkan setelah bertahun-tahun pelaksanaan Otonomi Daerah;

b. desentralisasi, peningkatan peran pemerintah daerah dan kemampuan keuangan daerah dan negara;

c. pengembangan investasi di suatu daerah;

d. investasi membantu mendorong pertumbuhan ekonomi;

89 Perdagangan internasional adalah lokasi yang memiliki akses ke pelabuhan atau bandar udara

atau tempat lain yang melayani kegiatan perdagangan internasional, Pasal 10 ayat 1 PP Nomor 2 tahun 2011 tentang Penyelenggaraan Kawasan Ekonomi Khusus

90

Pasal 10 ayat (2) Peraturan Pemerintah Nomor 2 tahun 2011 menjelaskan Posisi yang dekat dengan jalur pelayaran Internasional merupakan lokasi yang memiliki akses ke:

a. Alur Laut Kepulauan Indonesia

b. Jaringan pelayaran yang menghubnungkan antarpelabuhan internasional hub di Indonesia dan pelabuhan internasional di Indonesia; dan

c. Jaringan pelayaran yang menghubungkan antara pelabuhan internasional hub dan pelabuhan internasional dengan pelabuhan internasional di Negara lain

91

Wilayah potensi sumber daya alam unggulan merupakan lokasi yang berdekatan dengan sumber bahan baku industry pengolahan yang dikembangkan

92 Laporan Pendahuluan Kajian Model Analisis Dampak Pembangunan KEK terhadap

e. pertumbuhan ekonomi yang dimaksud adalah yang mendorong penciptaan lapangan kerja berbasis industri pengolahan sumber daya alam (Indonesia) dan manufaktur;

f. penciptaan lapangan kerja mendorong peningkatan supply produk barang dan jasa untuk ekspor pasar global;

g. peningkatan ekspor mendorong peningkatan pendapatan tenaga kerja, peningkatan devisa Negara, peningkatan daerah dan multiplier bagi pengembangan sektor-sektor lainnya.

Pembentukan KEK dilakukan berdasarkan prosedur yang telah ditetapkan oleh UU KEK dan PP Penyelenggaraan KEK dan PP No. 100 tahun 2012 tentang Perubahan atas Peraturan Pemerintah Nomor 2 Tahun 2011 tentang Penyelenggaraan Kawasan Ekonomi Khusus (selanjutnya disebut PP Perubahan Penyelenggaraan KEK). Adapun prosedur yang harus dilalui adalah sebagai berikut:

a. Pengusulan

Pembentukan KEK diusulkan kepada Dewan Nasional oleh Badan Usaha, pemerintah kabupaten/kota, atau pemerintah provinsi.93 Dalam hal tertentu, pemerintah dapat menetapkan suatu wilayah KEK yang dilakukan berdasarkan usulan kementerian/lembaga pemerintah non kementerian.94

93

Republik Indonesia, Peraturan Pemerintah Nomor 2 Tahun 2011 tentang Penyelenggaraan Kawasan Ekonomi Khusus, Pasal 4 ayat (1)

94

Republik Indonesia, Peraturan Pemerintah Nomor 2 Tahun 2011 tentang Penyelenggaraan Kawasan Ekonomi Khusus, Pasal 5

KEK yang diusulkan dilengkapi dengan peraturan zonasi, rencana dan sumber pembiayaan, analisis mengenai dampak lingkungan yang sesuai dengan ketentuan peraturan perundang-undangan, hasil studi kelayakan ekonomi dan finansial; dan jangka waktu suatu KEK dan rencana strategis.

Pasal 6 PP Penyelenggaraan KEK menetapkan lokasi yang dapat diusulkan sebagai kawasan ekonomi khusus yaitu area baru dan perluasan yang sudah ada. Berdasarkan PP Penyelenggaraan KEK, ada beberapa lembaga yang dapat mengusulkan KEK, yaitu:

1) Pengusulan oleh Badan Usaha, Badan Usaha tersebut harus didirikan di Indonesia,95 lokasi yang diusulkan sebagai KEK oleh Badan Usaha yaitu: Dalam satu wilayah kabupaten/kota; atau Lintas wilayah kabupaten/kota.96 Dalam hal pembentukan KEK diusulkan oleh Badan Usaha usulan disampaikan melalui pemerintah provinsi setelah memperoleh persetujuan pemerintah kabupaten/kota.97

2) Pengusulan oleh Pemerintah Kabupaten/Kota, usulan disampaikan melalui pemerintah provinsi.

3) Pengusulan oleh Pemerintah Provinsi, usulan disampaikan setelah mendapat persetujuan pemerintah kabupaten/kota.

4) Pengusulan oleh Kementerian/Lembaga Pemerintah non kementerian harus menyampaikan usulan pembentukan KEK kepada Dewan

95

Republik Indonesia, Peraturan Pemerintah Nomor 2 Tahun 2011 tentang Penyelenggaraan Kawasan Ekonomi Khusus, Pasal 4 ayat (3)

96

Republik Indonesia, Peraturan Pemerintah Nomor 2 Tahun 2011 tentang Penyelenggaraan Kawasan Ekonomi Khusus, Pasal 4 ayat (4)

97

Nasional secara tertulis sesuai format yang ditentukan oleh Dewan Nasional dan ditandatangani oleh menteri/kepala lembaga pemerintah non kementerian.

Selanjutnya usulan pembentukan KEK tersebut dilakukan secara tertulis sesuai format yang ditentukan oleh Dewan Nasional dan ditandatangani oleh pimpinan untuk Badan Usaha, Bupati/Walikota untuk pemerintah kabupaten/kota dan Gubernur untuk pemerintah provinsi.98

b. Penetapan

Konsekuensi hukum yang logis dari penetapan kawasan yang sifatnya khusus adalah adanya keisitimewaan di dalam penentuan kebijakan yang diberlakukan di kawasan tersebut, berupa pengecualian-pengecualian hukum yang tidak diberikan kepada daerah-daerah lain. Kebijakan ini diantaranya kebijakan penanaman modal yang khusus, kebijakan kepabeanan dan pelabuhan yang lebih longgar untuk memudahkan aliran barang dan manusia, kebijakan ketenagakerjaan yang lebih longgar disesuaikan dengan tujuan untuk menarik investor sebanyak-banyaknya ke wilayah ini.99

Pemerintah mempunyai peran yang sentral dalam upaya penetapan dan penentuan daerah berusaha perusahaan penanaman modal di tanah air, tentunya pemerintah akan menunjukkan daerah-daerah yang mempunyai kelayakan dengan maksud pembangunan perusahaan-perusahaan yang bersangkutan dalam pengertian penetapan oleh pemerintah tersebut tidak hanya mendasarkan pada

98 Republik Indonesia, Peraturan Pemerintah Nomor 2 Tahun 2011 tentang Penyelenggaraan

Kawasan Ekonomi Khusus, Pasal 4 ayat (2) 99

salah satu aspek saja, tetapi juga terhadap beberapa aspek, misalnya aspek kemanusiaan, aspek sosial, aspek ekonomis, aspek politik, dan teknisnya.100

Proses Penetapan KEK diatur dalam Pasal 7 sampai dengan Pasal 9 UU KEK Bab III tentang Penetapan KEK sebagaimana diatur dalam Pasal 27 sampai dengan Pasal 29. Penetapan KEK ditentukan oleh suatu Dewan Nasional. Dewan Nasional adalah dewan yang dibentuk di tingkat nasional untuk menyelenggarakan KEK.101

Atas dasar hasil kajian tersebut, selanjutnya Dewan Nasional memutuskan untuk menyetujui atau menolak usulan pembentukan KEK yang dilakukan dalam sidang Dewan Nasional. Apabila Dewan Nasional menyetujui pembentukan KEK selanjutnya Dewan Nasional mengajukan rekomendasi pembentukan KEK kepada Presiden disertai dengan rancangan Peraturan Pemerintah tentang penentapan suatu lokasi sebagai KEK untuk ditetapkan sesuai dengan ketentuan perundang-undangan. Apabila usulan pembentukan KEK ditolak, penolakan disampaikan

Berdasarkan Pasal 7 UU KEK, Dewan Nasional dapat menyetujui atau menolak usulan pembentukan KEK setelah melakukan pengkajian atas usulan yang telah diajukan, pengkajian tersebut dilakukan dalam jangka waktu paling lama 45 (empat puluh lima) hari kerja sejak diterimanya dokumen usulan secara lengkap, Dewan Nasional melakukan kajian atas usulan terhadap pemenuhan kriteria lokasi KEK dan kebenaran dan kelayakan isi dokumen yang dipersyaratkan.

100 Dhaniswara K. Harjono,

Op.Cit.,hlm 133 101

secara tertulis kepada pengusul disertai dengan alasan.102

c. Pembangunan KEK

Selanjutnya pembentukan KEK ditetapkan dengan Peraturan Pemerintah yang antara lain mengatur tentang penetapan batas luar kawasan, zona yang ada di dalam KEK, dan luas area KEK.

Kesuksesan suatu pembangunan Ekonomi tentu disokong oleh faktor pembiayaan, untuk itu perlu diatur mengenai sumber-sumber pembiayaan dalam rangka pembangunan Kawasan Ekonomi Khusus, sehingga KEK dapat menjalankan fungsinya sebagaimana termaktub dalam tujuan pendirian KEK tersebut, yakni menarik investasi, menghasilkan produk-produk ekspor yang dihasilkan oleh perusahaan yang beroperasi di KEK.103

1) badan usaha;

Adapun pembangunan KEK dibiayai dibiayai oleh:

2) kerjasama pemerintah, pemerintah provinsi, dan/atau pemerintah kabupaten/kota dengan badan usaha;

3) anggaran pendapatan dan belanja negara dan/atau anggaran pendapatan dan belanja daerah; dan/atau

4) sumber lain yang sah sesuai dengan ketentua peraturan perundang-undangan.

Berdasarkan pasal 30 PP Penyelenggaraan KEK, Pembangunan KEK meliputi kegiatan, pembebasan tanah untuk lokasi KEK dan Pelaksanaan pembangunan fisik KEK. Pembebasan tanah untuk lokasi KEK, dilakukan oleh:

1) badan usaha dalam hal KEK diusulkan oleh Badan Usaha, dalam hal Badan usaha tersebut berbentuk koperasi atau swasta, kepada badan

102

Republik Indonesia, Peraturan Pemerintah Nomor 2 Tahun 2011 tentang Penyelenggaraan Kawasan Ekonomi Khusus, Pasal 28

103 Darwin Syamsulbahri, Maxensius Tri Sambodo dan Teddy Lesmana,

usaha diberikan hak atas tanah berupa hak guna bangunan, namun dalam hal tanah untuk lokasi KEK dibebaskan oleh BUMN, BUMD, pemerintah provinsi, pemerintah kabupaten/kota, atau kementerian/lembaga pemerintah non kementerian, kepala BUMN, BUMD, pemerintah provinsi, pemerintah kabupaten/kota, atau kementerian/lembaga pemerintah non kementerian dapat diberikan hak atas tanah berupa hak pakai dan hak pengelolaan;

2) pemerintah provinsi dalam hal KEK diusulkan oleh pemerintah provinsi;

3) pemerintah kabupaten/kota dalam hal KEK diusulkan oleh pemerintah kabupaten/kota;

4) kementerian/lembaga pemerintah non kementerian dalam hal KEK diusulkan oleh lembaga pemerintah non kementerian.

Setelah adanya penetapan oleh pemerintah untuk dibentuknya KEK, selanjutnya pemerintah provinsi atau pemerintah kabupaten/kota menetapkan badan usaha untuk membangun KEK sesuai dengan peraturan perundang-undangan.104

Namun dalam hal usulan berasal dari Badan usaha, pemerintah provinsi atau pemerintah kabupaten/kota dapat menunjuk langsung Badan pengusul untuk membangun KEK sesuai dengan kewenangannya masing-masing, yakni: Pemerintah provinsi dalam hal lokasi KEK berada pada lintas wilayah kabupaten/kota; atau Pemerintah kabupaten/kota dalam hal lokasi KEK berada

104

dalam satu wilayah kabupaten/kota.105 Dalam jangka waktu paling lama 90 (Sembilan puluh) hari sejak diundangkannya Peraturan tentang KEK yang dimaksud, selanjutnya penetapan badan usaha tersebut sekaligus menetapkan pula badan usaha tersebut sebagai Badan Usaha Pengelola KEK,106

Selanjutnya berdasarkan ketentuan Pasal 35 PP Perubahan atas PP Penyelenggaraan KEK dinyatakan bahwa Badan Usaha tersebut melaksanakan pembangunan KEK dan pengelolaan KEK berdasarkan perjanjian dengan pemerintah provinsi atau pemerintah kabupaten/kota. Adapun isi dari perjanjian tersebut diantaranya: lingkup pekerjaan; jangka waktu;

hal ini tentu membawa akibat hukum dalam rangka pembiayaan berdasarkan ketentuan pasal 33A ayat (3) bahwa Badan usaha yang ditetapkan untuk membangun KEK bertanggung jawab atas pembiayaan KEK.

107

Berdasarkan Pasal 34 P PP Perubahan atas PP Penyelenggaraan KEK terjadi perubahan isi pasal dari Peraturan pemerintah sebelumnya yaitu mengenai pembangunan fisik KEK yang ditetapkan atas usulan pemerintah kabupaten/kota dimana ketentuan pasal tersebut menjadi sebagai berikut:

penyelesaian perselisihan; pemutusan atau pengakhiran perjanjian.

108

105

Republik Indonesia, Peraturan Pemerintah Nomor 100 tahun 2012 tentang Perubahan atas Peraturan Pemerintah Nomor 2 Tahun 2011 tentang Penyelenggaraan Kawasan Ekonomi Khusus, Pasal 33 A ayat (1)

106

Republik Indonesia, Peraturan Pemerintah Nomor 100 Tahun 2012 tentang Perubahan Peraturan Pemerintah Nomor 2 Tahun 2011 tentang Kawasan Ekonomi Khusus, Pasal 33 A ayat (2)

107

Yang dimaksud dengan jangka waktu adalah dalam ketentuan ini tidak melebihi batas waktu 3 (tiga) tahun setelah penetapan Kawasan Ekonomi Khusus, Penjelasan Pasal 35 PP No. 100 Tahun 2012

108 Republik Indonesia, Peraturan Pemerintah Nomor 100 Tahun 2012 tentang Perubahan atas

(1) Dalam hal KEK yang ditetapkan merupakan usulan pemerintah kabupaten/kota, penetapan Badan Usaha untuk membangun KEK dilakukan oleh pemerintah kabupaten/kota secara terbuka dan transparan berdasarkan:

a. Ketentuan peraturan perundang-undangan di bidang pengadaan barang/jasa pemerintah dalam hal pembangunan KEK dibiayai dari Anggaran Pendapatan dan Belanja Daerah kabupaten/kota; b. Ketentuan sebagaimana tercantum dalam lampiran peraturan

pemerintah ini dalam hal pembangunan KEK dibiayai dari kerjasama pemerintah kabupaten/kota dengan Badan Usaha

(2) Dalam penetapan Badan Usaha sebagaimana dimaksud pada ayat (1) huruf b, Badan Usaha ditetapkan sebagai pembangun sekaligus ditetapkan sebagai Badan Usaha Pengelola.

Selanjutnya berdasarkan ketentuan pasal 35A ayat (1) dalam hal melaksanakan pembangunan KEK berdasarkan Badan Usaha tersebut terlebih dahulu mengadakan perjanjian pengadaan barang/jasa pemerintah.109 Lebih lanjut dalam kaitannya dengan ayat (2) Pasal 34, pelaksanaan pembangunan dan pengelolaan KEK didasarkan dengan adanya perjanjian110 dengan kabupaten/kota111

Perubahan selanjutnya terdapat di antara Pasal 34 dan Pasal 35 PP Perubahan atas PP Penyelenggaraan KEK disisipkan 2 (dua) Pasal yakni Pasal 34A yang mengatur tentang penetapan Badan Usaha KEK yang ditetapkan atas usulan pemerintah provinsi dan Pasal 34B tentang penetapan Badan Usaha KEK

109

Pengadaan Barang dan Jasa Pemerintah adalah kegiatan pengadaan barang dan jasa yang dibiayai dengan dana yang bersumber dari Anggaran Pendapatan dan Belanja Negara (APBN) dan atau Anggaran Pendapatan dan Belanja Daerah (APBD), baik yang diadakan secara swakelola maupun oleh penyedia barang dan jasa. Sri Nirmala, Tinjauan Hukum Kontrak Pengadaan Barang dan Jasa Pemerintah dari Perspektif Kenotariatan,Tesis Magister Kenotariatan FH UI, 2009, hlm 35

110

Menurut teori baru yang dikemukakan oleh Van Dunne, yang diartikan dengan perjanjian adalah suatu hubungan hukum antara dua pihak atau lebih berdasarkan kata sepakat untuk menimbulkan akibat hukum. Teori baru tersebut tidak hanya melihat perjanjian semata-mata, tetapi juga harus dilihat perbuatanperbuatan sebelumnya atau yang mendahuluinya. Salim,

Pengantar Hukum Perdata Tertulis (BW), Jakarta:Sinar Grafika, 2002, hlm 161

111 Republik Indonesia, Peraturan Pemerintah Nomor 100 Tahun 2012 tentang Perubahan atas

yang ditetapkan atas usulan Lembaga pemerintah non kementerian. Adapun Pasal 34A tersebut berbunyi:112

(1) Dalam hal KEK yang ditetapkan merupakan usulan pemerintah provinsi, penetapan Badan Usaha untuk membangun KEK dilakukan oleh pemerintah provinsi secara terbuka dan transparan berdasarkan:

a. ketentuan peraturan perundang-undangan di bidang pengadaan barang/jasa pemerintah dalam hal pembangunan KEK dibiayai dari Anggaran Pendapatan dan Belanja Daerah provinsi; atau

b. ketentuan sebagaimana tercantum dalam lampiran Peraturan Pemerintah ini dalam hal pembangunan KEK dibiayai dari kerjasama pemerintah provinsi dengan Badan Usaha.

(2) Dalam hal penetapan Badan Usaha sebagaimana dimaksud pada ayat (1) huruf b, Badan Usaha pembangun sekaligus ditetapkan sebagai Badan Usaha pengelola.

Sama halnya seperti proses pada Badan Usaha yang ditetapkan oleh kabupaten/kota, dalam pelaksanaan pembangunan KEK dilakukan dengan adanya perjanjian pengadaan barang/jasa pemerintah,113 kemudian dalam hal pelaksanaan pembangunan dan pengelolaan KEK didasarkan pada perjanjian dengan pemerintah provinsi.114

(1) Dalam hal KEK yang ditetapkan merupakan usulan kementerian/lembaga pemerintah non kementerian, penetapan Badan Usaha untuk membangun KEK dilakukan oleh kementerian/lembaga pemerintah non kementerian secara terbuka dan transparan berdasarkan:

Pasal 34B, yang berbunyi sebagai berikut:

a. ketentuan peraturan perundang-undangan di bidang pengadaan barang/jasa pemerintah dalam hal pembangunan KEK dibiayai dari Anggaran Pendapatan dan Belanja Negara; atau

112

Republik Indonesia, Peraturan Pemerintah Nomor 100 Tahun 2012 tentang Perubahan atas Peraturan Pemerintah Nomor 2 Tahun 2011 tentang Penyelenggaraan Kawasan Ekonomi Khusus, Pasal 34A

113

Republik Indonesia, Peraturan Pemerintah Nomor 100 Tahun 2012 tentang Perubahan atas Peraturan Pemerintah Nomor 2 Tahun 2011 tentang Penyelenggaraan Kawasan Ekonomi Khusus Pasal 35B ayat (1)

114 Republik Indonesia, Peraturan Pemerintah Nomor 100 Tahun 2012 tentang Perubahan atas

b. ketentuan sebagaimana tercantum dalam lampiran Peraturan Pemerintah ini dalam hal pembangunan KEK dibiayai dari kerjasama kementerian/lembaga pemerintah non kementerian dengan Badan Usaha.

(2) Dalam hal penetapan Badan Usaha sebagaimana dimaksud pada ayat (1) huruf b, Badan Usaha pembangun sekaligus ditetapkan sebagai Badan Usaha pengelola.

Lebih lanjut dalam Peraturan Pemerintah tersebut diatur mengenai dasar pelaksanaan pembangunan KEK yaitu atas dasar perjanjian pengadaan barang/jasa dengan pemerintah,115 selanjutnya badan usaha yang berasal dari penetapan kementerian/lembaga pemerintah non kementerian harus didasarkan dengan adanya suatu perjanjian sehubungan dengan ditetapkannya Badan Usaha sebagai pembangun dan pengelola KEK116

Setelah adanya penetapan Badan Usaha tersebut, dalam rangka mewujudkan transparansi dalam pembangunan fisik KEK, diatur mengenai kewajiban bagi Badan Usaha yang melaksanakan pembangunan KEK untuk menyampaikan laporan perkembangan pelaksanaan pembangunan

.

117

kepada pemerintah provinsi, kabupaten/kota, atau kementerian/lembaga pemerintah non kementerian setiap 12 (dua belas) bulan, menyampaikan laporan status kesiapan KEK dalam jangka waktu 36 (tiga puluh enam) bulan sejak KEK ditetapkan agar dapat dinyatakan siap operasi oleh Dewan Nasional118

115

Republik Indonesia, Peraturan Pemerintah Nomor 100 Tahun 2012 tentang Perubahan atas Peraturan Pemerintah Nomor 2 Tahun 2011 tentang Penyelenggaraan Kawasan Ekonomi Khusus, Pasal 35B ayat (1)

116Republik Indonesia, Peraturan Pemerintah Nomor 100 Tahun 2012 tentang Perubahan atas

Peraturan Pemerintah Nomor 2 Tahun 2011 tentang Penyelenggaraan Kawasan Ekonomi Khusus Pasal 35C ayat (2)

117

Republik Indonesia, Peraturan Pemerintah Nomor 2 Tahun 2011 tentang Penyelenggaraan Kawasan Ekonomi Khusus, Pasal 36

118

Dewan yang dibentuk di tingkat nasional untuk mengadakan KEK, Pasal 1 angka 2 PP No. 2 Tahun 2010

Kawasan119

Upaya percepatan peningkatan penanaman modal melalui pengembangan kawasan ekonomi khusus dibuktikan melalui Pasal 12 ayat (1) UU KEK bahwa KEK harus siap beroperasi dalam waktu paling lama 3 (tiga) tahun sejak ditetapkan. Apabila setelah 3 (tiga) tahun sejak ditetapkan KEK belum beroperasi, maka Dewan Nasional:

. Berdasarkan laporan yang disampaikan tersebut selanjutnya Dewan Nasional akan melakukan evaluasi terhadap pelaksanaan pembangunan KEK setiap tahun dimana hasilnya akan disampaikan kepada pengusul untuk ditindaklanjuti.

120

1) melakukan perubahan atas usulan sebelumnya;

2) memberikan perpanjangan waktu paling lama 2 (dua) tahun; apabila setelah perpanjangan waktu KEK belum siap beroperasi oleh karena force majeur121 atau bukan karena kelalaian, atas dasar pertimbangan dari Dewan Kawasan kepada Dewan Nasional dapat diberikan perpanjangan waktu 30 (tiga puluh hari) hari kerja sejak berakhirnya jangka waktu perpanjangan.122

119

Dewan yang dibentuk di tingkat provinsi untuk membantu Dewan Nasional dalam penyelenggaraan KEK, Pasal 1 angka 3 PP No 2 tahun 2012

120

Pasal 38 PP No. 2 Tahun 2011 121

Berdasarkan rumusan pasal 1244-1245BW, 1444-1445BW, dapat disimpulkan bahwa force majeur; overmacht merupakan peristiwa yang tidak terduga yang terjadi di luar kesalahan debitur setelah penutupan kontrak yang menghalangi debitur untuk memenuhi prestasinya, sebelum ia dinyatakan lalai karenanya tidak dapat dipersalahkan serta tidak menanggung risiko atas kejadian tersebut. Dalil adanya overmacht harus memenuhi syarat, bahwa:

Selanjutnya Dewan Nasional

a. Pemenuhan prestasi terhalang atau tercegah;

b. Terhalangnya pemenuhan prestasi tersebut di luar kesalahan debitor;

c. Peristiwa yang menyebabkan terhalangnya prestasi tersebut merupakan risiko debitor.

Agus Yudha Hernoko, Hukum Perjanjian:Asas Proporsionalitas dalam Kontrak Komersial (Jakarta:Kencana, 2010) hlm 271-272

122

melakukan evaluasi atas pertimbangan tersebut dalam jangka waktu 30 (tiga puluh) hari kerja untuk menilai kelayakan dioperasikannya KEK, adapun hasil evaluasi tersebut, adalah sebagai berikut:123

a) memberikan perpanjangan waktu pembangunan KEK; perpanjangan waktu pembangunan adalah untuk jangka waktu paling lama 5 (lima) tahun dan apabila jangka waktu tersebut KEK belum dapat juga beroperasi, Dewan Nasional mengajukan usulan pencabutan penetapan KEK kepada Presiden disertai dengan Rancangan Peraturan Pemerintah tentang pencabutan peraturan pemerintah tentang penetapan suatu lokasi sebagai KEK124

b) menyampaikan usulan pencabutan penetapan KEK kepada Presiden disertai dengan Rancangan Peraturan Pemerintah tentang penetapan suatu lokasi sebagai KEK

.

d. Pengelolaan

Berdasarkan ketentuan Pasal 42 PP Penyelenggaraan KEK, dinyatakan bahwa pengelolaan KEK dilakukan oleh:

1) Administrator KEK

Pengaturan mengenai Administrator terdapat dalam Pasal 43 PP No. 2 Tahun 2011 tentang Penyelenggaraan Kawasan Ekonomi Khusus yang

123

Republik Indonesia, Peraturan Pemerintah Nomor2 Tahun 2011 tentang Penyelenggaraan Kawasan Ekonomi Khusus, Pasal 40

124

menyatakan Administrator dalam pengelolaan KEK dibentuk oleh Dewan Kawasan. Adapun tugas dari Administrator ini adalah sebagai berikut:125

a) Memberikan izin usaha dan izin lain yang diperlukan bagi Pelaku Usaha untuk mendirikan, menjalankan,dan mengembangkan usaha di KEK. Pemberian izin tersebut dilakukan melalui PTSP sesuai dengan ketentuan peraturan perundang-undangan di bidang penanaman modal.

b) Melakukan pengawasan dan pengendalian operasionalisasi KEK yang dilakukan oleh Badan Usaha pengelola KEK.

c) Menyampaikan laporan operasionalisasi KEK secara berkala dan incidental kepada Dewan Kawasan setiap 6 (enam) bulan sekali. Berkaitan dengan fungsi Administrator untuk memberikan izin, perlu dikaji mengenai keberadaan PTSP126

125 Republik Indonesia, Peraturan Pemerintah Nomor2 Tahun 2011 tentang Penyelenggaraan

Kawasan Ekonomi Khusus, Pasal 43 126

PTSP yaitu pelayanan terpadu satu pintu di bidang penanaman modal merupakan kebijakan yang diperintahkan oleh UUPM. PTSP dimaksudkan untuk membantu penanam modal dalam memperoleh kemudahan pelayanan, fasilitas fiscal dan informasi mengenai penanaman modal. Dalam UU tersebut, PTSP diartikan sebagai kegiatan penyelenggaraan suatu perizinan dan non perizinan yang mendapat pendelegasian wewenang dari instansi yang memiliki kewenangan yang proses pengelolaannya dimulai dari tahap permohonan sampai dengan tahap terbitnya dokumen yang dilakukan dalam satu tempat. Hendrawan Sembiring, Asas Perlakuan yang sama dalam pelayanan terpadu satu pintu (PTSP) di Bidang Penanaman Modal, Skripsi Fakultas Hukum USU, Medan, 2014, hlm 75-76

non kementerian, gubernur, atau bupati/walikota sebagai pihak yang memiliki kewenangan atas perizinan, fasilitas dan kemudahan yang ditetapkan dengan melalui peraturan menteri/kepala lembaga pemerintah non kementerian, gubernur, atau walikota, selanjutnya pihak yang berhak mengeluarkan perizinan, fasilitas dan kemudahan di KEK dapat menunjuk penghubung dengan administrator.Atas dasar pendelegasian wewenang dari menteri/kepala lembaga pemerintah non kementerian, gubernur, atau bupati/walikota yang memiliki kewenangan perizinan, fasilitas dan kemudahan yang dilaksanakan dapat menetapkan jenis-jenis perizinan, fasilitas, dan kemudahan dalam suatu peraturan menteri/kepala lembaga pemerintah non kementerian, gubernur, bupati/walikota di KEK.127

Lebih lanjut berdasarkan ketentuan Pasal 45 ditegaskan bahwa dalam rangka penyelenggaraan PTSP di KEK, menteri/kepala lembaga pemerintah non kementerian, gubernur, bupati/walikota yang memiliki kewenangan perizinan, fasilitas dan kemudahan menetapkan jenis-jenis perizinan, fasilitas dan kemudahan yang berlaku bagi kawasan tersebut dimana untuk mendapatkan setiap

Ketentuan tersebut juga sejalan dengan ketentuan yang diatur dalam Bagian Keenam tentang PTSP di KEK dalam Pasal 9 Peraturan Kepala BKPM Nomor 15 tahun 2015 tentang Pedoman dan Tata Cara Perizinan dan Nonperizinan Penanaman Modal, yang menyatakan,

“Penyelenggara PTSP di bidang Penanaman Modal yang berlokasi di KEK sebagaimana dimaksud dalam Pasal 4 ayat (3) huruf e dilakukan berdasarkan pelimpahan atau pendelegasian kewenangan dari Menteri/Kepala LPNK, Gubernur, dan/atau Bupati/Walikota sesuai dengan peraturan perundang-undangan.

127

jenis perizinan, fasilitas dan kemudahan tersebut harus menempuh tata cara yang tertuang dalam bentuk petunjuk teknis yang meliputi persyaratan teknis dan nonteknis, tahapan memperoleh perizinan, fasilitas dan kemudahan; dan mekanisme pengawasan dan sanksi.

Tata cara perizinan, fasilitas dan kemudahan ditentukan untuk dapat mengutamakan penyederhanaan tanpa mengurangi faktor keselamatan, keamanan, kesehatan, dan perlindungan lingkungan dari kegiatan penanaman modal, mengacu pada standar yang ditetapkan oleh lembaga/instansi yang berwenang. Dalam menetapkan jenis dan tata cara perizinan, fasilitas dan kemudahan kepada menteri/kepala lembaga pemerintah non kementerian, gubernur, atau bupati/walikota berkoordinasi dengan lembaga/instansi terkait. Pelaksanaan dan pembinaan PTSP di KEK dilakukan berdasarkan ketentuan peraturan perundang-undangan di bidang penanaman modal.128

2) Badan Usaha Pengelola

Selain Administrator, Badan Usaha Pengelola berdasarkan Pasal 47 PP Penyelenggaraan KEK bertugas menyelenggarakan usaha KEK. Badan Usaha pengelola tersebut berbentuk: BUMN/BUMD, Badan Usaha Koperasi, Badan Usaha Swasta atau Badan Usaha patungan antara swasta dan/atau koperasi dengan Pemerintah, pemerintah provinsi dan/atau kabuparen/kota.

Badan Usaha tersebut ditetapkan pada masa pelaksanaan pembangunan KEK dan paling lambat sebelum KEK dinyatakan siap beroperasi oleh Dewan Nasional, namun ketentuan tersebut tidak berlaku bagi KEK yang diusulkan oleh

128

Badan Usaha yang penetapannya sebagai badan usaha pengelola dilakukan bersamaan dengan penetapan badan usaha pembangunan KEK (Pasal 33A ayat (2)) dan KEK yang dilakukan dengan mekanisme kerjasama antara pemerintah dengan badan usaha (Pasal 34 ayat (2), Pasal 34A ayat (2), Pasal 34B ayat (2)).

e. Evaluasi pengelolaan KEK

Berkaitan tugas Administrator pada pasal 43 ayat (2) huruf c untuk menyampaikan laporan operasionalisasi KEK secara berkala dalam jangka waktu 6 bulan sekali, atas dasar itu laporan tersebut Dewan Kawasan akan melakukan Evaluasi Pengelolaan KEK. Hasil evaluasi tersebut selanjutnya akan disampaikan kepada Administrator dan Dewan Nasional,129

1) arahan kepada Dewan Kawasan untuk peningkatan kinerja KEK;

berkaitan dengan adanya Perubahan atas PP Penyelenggaraan KEK mengalami perubahan, penyisipan dan penambahan terhadap ketentuan pasal 52 dan Pasal 53. Adapun ketentuan Pasal 52 tersebut mengatur tentang hasil evaluasi yang dilakukan oleh Dewan Kawasan yang akan dilakukan penilaian oleh Dewan Nasional, pasal tersebut memberikan kewenangan kepada Dewan Nasional untuk melakukan penilaian terhadap operasionalisasi KEK. Bentuk-bentuk penilaian yang dimaksud berupa:

2) pemantauan terhadap operasionalisasi KEK;

3) rekomendasi mengenai langkah tindak lanjut operasionalisasi KEK, berupa:

a) pemutusan perjanjian pengelolaan KEK dalam hal Badan Usaha pengelola ditetapkan sesuai dengan ketentuan Pasal 47 ayat (3) yang

129

disampaikan kepada Dewan Kawasan apabila Badan Usaha, tidak memenuhi standar kinerja, dinyatakan pailit, melakukan penyimpangan dari kegiatan usaha selain dari izin yang diberikan, memohon berhenti sebagai badan usaha pengelola KEK;

b) perbaikan manajemen operasional KEK dalam hak Badan Usaha pengelola apabila badan usaha tidak memenuhi standar kinerja pelayanan; dan/atau melakukan kegiatan yang menyimpang dari izin usaha dan izin lain yang diberikan.

c) pengusulan pencabutan penetapan KEK, disampaikan oleh Dewan Nasional kepada Presiden, apabila dalam pengoperasian KEK, tidak dilakukan perbaikan manajemen operasional, terjadi dampak negatif skala luas terdapat lingkungan disekitarnya, menimbulkan gejolak sosial ekonomi bagi masyarakat di sekitarnya; dan/atau terjadi pelanggaran hukum di KEK.

namun dalam hal belum adanya penetapan badan usaha pengelola KEK yang baru, tugas tersebut kemudian dilakukan oleh Administrator KEK.

Program KEK apabila ditinjau dari salah satu filosofi pembangunan Nasional yaitu pemerataan pembangunan dan hasil-hasilnya terkesan program programatis dan instan karena program KEK diarahkan pada daerah yang bukan hanya memiliki potensi untuk dikembangkan perekonomiannya, namun juga telah memiliki infrakstruktur pendukung kegiatan ekonomi. Dengan demikian jelas bagi kita bahwa KEK tidak akan pernah dibangun di daerah yang masih terbatas pembangunan sarana dan prasarananya, sehingga KEK tidak dapat diharapkan untuk mendorong pembangunan daerah yang masih belum maju. Jelasnya KEK akan nimbrung didaerah yang telah maju dan berkembang pesat dan didukung sarana dan prasarana yang relatif maju.130

1) Kawasan Ekonomi Khusus Sei Mangkei (Sumatera Utara) berdasarkan Peraturan Pemerintah Nomor 29 Tahun 2012;

Saat ini, Indonesia memiliki 8 Kawasan Ekonomi Khusus yang masing-masing memiliki keunggulan dari sisi geostrategis dan geoekonomi sehingga pada akhirnya ditetapkan sebagai Kawasan Ekonomi Khusus oleh Pemerintah berdasarkan peraturan pemerintah dengan harapan dapat menjadi penggerak perekonomian melalui pengembangan kawasan ekonomi khusus, adapun kedelapan Kawasan tersebut, yaitu:

2) Kawasan Ekonomi Tanjung Lesung (Banten) berdasarkan Peraturan Pemerintah Nomor 26 Tahun 2012;

130Laporan Pendahuluan Kajian Model Analisis Dampak Pembangunan KEK terhadap

3) Kawasan Ekonomi Khusus Palu (Sulawesi Tengah) berdasarkan Peraturan Pemerintah Nomor 31 Tahun 2014;

4) Kawasan Ekonomi Khusus Bitung (Sulawesi Utara) berdasarkan Peraturan Pemerintah Nomor 32 Tahun 2014;

5) Kawasan Ekonomi Khusus Morotai (Maluku Utara) berdasarkan Peraturan Pemerintah Nomor 50 Tahun 2014;

6) Kawasan Ekonomi Khusus Tanjung Api-api (Sumatera Selatan) berdasarkan Pearturan Pemerintah Nomor 51 Tahun 2014;

7) Kawasan Ekonomi Khusus Mandalika (Nusa Tenggara Barat) berdasarkan Peraturan Pemerintah Nomor 52 tahun 2014;

8) Kawasan Ekonomi Khusus MBTK (Maloy Batuta Trans Kalimantan, Kalimantan Timur) berdasarkan PP No. 85 tahun 2014.

B. Peran Pemerintah dalam Kawasan Ekonomi Khusus

“Pemerintah berwenang menetapkan kebijakan penanaman modal tersendiri di Kawasan Ekonomi Khusus”, demikian bunyi pasal 31 ayat (2) UU Penanaman Modal Indonesia. Ketentuan pasal tersebut mengisyaratkan pentingnya peran pemerintah dalam suksesnya pemberlakuan status kawasan ekonomi khusus. Berkaitan dengan peran pemerintah dalam pengembangan Kawasan Ekonomi Khusus, paling tidak ada 6 (karakteristik) utama yang dimiliki Model KEK yang dikembangkan di Kawasan Ekonomi Khusus, yaitu:131

1. Lokasi KEK yang memiliki akses yang prima terhadap sarana transportasi, khususnya transportasi laut dan udara;

131

2. Infrastruktur pendukung tersedia dengan baik;

3. Adanya komitmen politik yang kuat dari pemerintah dalam memberikan kelonggaran perizinan dan perpajakan

4. Tersedianya tenaga kerja yang memiliki keterampilan dan dengan upah yang relatif murah;

5. Adanya sistem pelayanan administrasi public yang efisien; dan 6. Hadirnya iklim politik dan ekonomi yang relatif stabil

Enam karakteristik utama dari KEK diatas, sejatinya secara tidak langsung telah mengindikasikan tentang peran pemerintah, baik pada tahap persiapan maupun pada tahap pengelolaan KEK. Dikatakan demikian karena untuk memenuhi sejumlah kriteria KEK tersebut, tidak dapat dihindari, pasti menghendaki “sentuhan” peran pemerintah.

teknis dan administrasi asing serta kemudahan dalam perolehan lahan untuk lokasi kegiatan usaha132

Bahkan lebih jauh dari pada itu, dalam upaya untuk meyakinkan para investor multinasional, maka pemerintah China pun telah mengintrodusir sejumlah formula pembiayaan, yang kemudian disebut sebagai financial participation. Formula ini meliputi, antara lain sole proprietorship, joint venture, co-operation production dan intermediate processing and compensation trade.

.

133

Selain berperan dalam pembangunan infrastruktur pendukung KEK dan penetapan sejumlah regulasi primer seperti dikemukakan diatas pemerintah di China (khususnya pemerintah daerah) juga berperan dalam menetapkan sejumlah regulasi suplementer. Satu diantaranya adalah peraturan daerah tentang manajemen ketenagakerjaan. Dalam kaitan ini diatur bahwa hubungan antara pemilik perusahaan dan para pekerja didasarkan atas kontrak. Oleh karena itu, maka pihak pengusaha memiliki hak penuh untuk mempekerjakan dan memberhentikan para buruh sesuai kepentingan perusahaan.134 Bagi perusahaan-perusahaan di lokasi KEK hanya dikenakan pajak penghasilan (PPn) sebesar 15% sementara pajak penghasilan (PPh) bagi perusahaan-perusahaan lain di luar lokasi KEK adalah sebesar 33%.135

132

Ibid.

133 Wong Chu and Kwan Yiu, David K.Y,

The Special Economic Zone-Economic, Political and Geographical Factor’s, in Wong, Kwan Yiu and Chu, David K.Y. (eds), Modernization China: The Case of the Shenzen Special Economic Zone (New York:Oxford University Press, 1985) hlm 7

134 Nishitateno, “

China’s Special Economic Zones:Experimental Units For Reform”, International Comparative Law Quarterly, Vol. 32, 1983 hlm 180

135

Pengalaman China dalam pengembangan Kawasan Ekonomi Khusus diatas menjelaskan betapa vitalnya peran pemerintah dalam mendukung persiapan dan dalam memfasilitasi operasionalisasi KEK. Ketika KEK telah mulai berjalan, maka peran penting lain yang harus dilakukan pemerintah adalah mengantisipasi berbagai kemungkinan implikasi ekonomi dan sosial kurang menguntungkan dari keberadaan KEK itu sendiri. Dikatakan demikian karena pengalaman negara-negara lain memperlihatkan bahwa, kendati pada satu sisi keberadaan KEK telah memberikan kontribusi yang cukup signifikan terhadap peningkatan Gross Domestic Product (GDP). Namun pada sisi lain, ia juga telah membawa sejumlah persoalan sosial dan ekonomi seperti perubahan struktur ekonomi di lokasi KEK, peningkatan harga lahan di lokasi KEK, meningkatnya kegiatan perdagangan illegal, kesenjangan sosial ekonomi masyarakat, peningkatan urbanisasi ke wilayah KEK, meningkatnya tingkat pengangguran di lokasi KEK dan meningkatnya pengeluaran penduduk karena urbanisasi.

Upaya untuk mencegah atau meminimalkan dampak kurang menguntungkan tersebut, lagi-lagi sangat mengharapkan peran dari pemerintah, untuk itu pemerintah dituntut untuk menjalankan “fungsi partisipatif dan fungsi supervisi” atas operasionalisasi KEK. Dalam melaksanakan perannya ini, maka otoritas yang dimiliki pemerintah untuk menetapkan berbagai regulasi dengan upaya “cegah tangkal” terhadap dampak kurang menguntungkan dari keberadaan KEK sangat diperlukan.

1. Fungsi pelaksana

Fungsi yang dilakukan oleh pemerintah, utamanya pada fase persiapan KEK. Bentuk konkret dari fungsi ini, antara lain:

a. Menyiapkan lahan bagi pembentukan; dan

b. Membangun sarana infrastruktur pendukung aktivitas di KEK. 2. Fungsi fasilitatif

Fungsi yang dilakukan pemerintah baik pada fase persiapan maupun pada fase operasionalisasi KEK, dalam bentuk antara lain,

a. Menetapkan payung hukum bagi KEK.

b. Menetapkan regulasi-regulasi pendukung lainnya, dan c. Memberikan pelayanan public yang efisien

3. Fungsi koordinasi dan supervisi

Fungsi koordinasi dilakukan dalam rangka membangun kesamaan visi dan relasi kerja yang sehat diantara instansi-instansi pemerintah yang terlibat dalam pengelolaan KEK. Sementara fungsi supervisi pemerintah dilakukan sebagai upaya untuk mencegah kemungkinan dampak negative dari bias implementasi KEK seperti menetapkan regulasi yang terkait dengan upaya mencegah dan mengatasi dampak tidak menguntungkan dari implementasi KEK

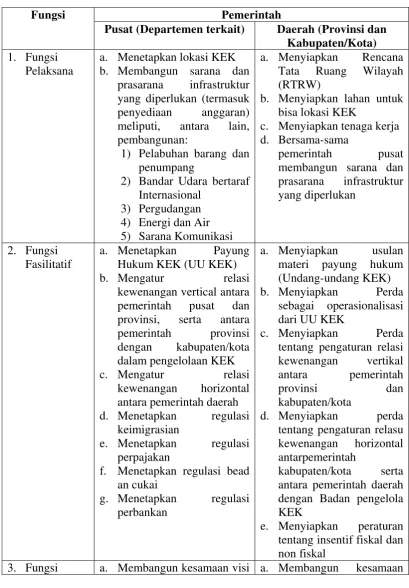

Tabel 2. Peran Pemerintah Pada Fase Persiapan KEK136

Fungsi Pemerintah

Pusat (Departemen terkait) Daerah (Provinsi dan

Kabupaten/Kota) 1. Fungsi

Pelaksana

a. Menetapkan lokasi KEK b. Membangun sarana dan

prasarana infrastruktur yang diperlukan (termasuk penyediaan anggaran) meliputi, antara lain, pembangunan:

1) Pelabuhan barang dan penumpang

2) Bandar Udara bertaraf Internasional

b. Menyiapkan lahan untuk bisa lokasi KEK

c. Menyiapkan tenaga kerja d. Bersama-sama

f. Menetapkan regulasi bead an cukai

c. Menyiapkan Perda tentang pengaturan relasi tentang insentif fiskal dan non fiskal

3. Fungsi a. Membangun kesamaan visi a. Membangun kesamaan

136

Koordinasi

bias implementasi KEK

visi diantara instansi-negative dari bias implementasi KEK

Berkaitan dengan fase implementasi/pengelolaan KEK, peran pemerintah dapat dijabarkan sebagai berikut:

Tabel 3. Peran Pemerintah dalam Fase Implementasi Pengelolaan

KEK137 usaha di lokasi KEK b. Meningkatkan dengan perizinan usaha di lokasi KEK

b. Optimalisasi sistem Perizinan Satu Pintu (One Stop Service) c. Mempercepat clearance time

di pelabuhan

d. Meningkatkan kualitas dan kuantitas sarana/prasarana infrastruktur penunjang KEK e. Meningkatkan kualitas dan

kuantitas sarana pelayanan public

f. Membangun pusat penelitian dan pengembangan industri

137

g. Membangun balai latihan kerja

h. Membangun klinik investasi i. Membangun sistem informasi

dan teknologi

b. Menetapkan Perda tentang pengaturan relasi kewenangan vertikal dan horizontal dalam pengelolaan KEK

c. Menetapkan Perda tentang insentif fiskal dan nonfiskal d. Menetapkan perda tentang

insentif alih teknologi

e. Menerbitkan perda tentang sistem rekrutmen tenaga kerja dan pengupahan

f. Menerbitkan perda tentang serikat pekerja

g. Meningkatkan akses terhadap kredit mikro bagi usaha kecil dan menengah (UKM)

a. Menciptakan relasi kerja yang sehat di antara instansi-instansi pemerintah daerah yang terlibat dalam pengelolaan KEK

b. Menerbitkan berbagai Perda yang terkait dengan ipaya “cegah-tangkal” terhadap

dampak kurang menguntungkan dari keberadaan KEK, antara lain,

Perda tentang:

keberadaan KEK 2) Pengalokasian sebagian pendapatan pemerintah yang diperoleh dari KEK untuk diversifikasi aktivitas ekonomi

3) Memperkuat kemitraan antara UKM dengan usaha besar di lokasi KEK

4) Kewajiban perusahaan besar di lokasi KEK untuk melaksanakan Corporate

e. Penerbitan perda tentang Rumah Liar (Ruli)

C. Bentuk-bentuk Fasilitas dan Kemudahan yang diterima oleh Investor di

Kawasan Ekonomi Khusus

Menurut Bernard Williams Associates, fasilitas diuraikan sebagai berikut “Facilities is the premises and services required to accommodate and facilitate business activity”.138 Dari definisi tersebut fasilitas mengandung unsur sarana fisik, dan pelayanan pendukung, serta dibutuhkannya teknologi informasi untuk memudahkan pelayanan. Menurut Tomkins, Fasilitas yang direncanakan dengan baik dapat meningkatkan produktifitas perusahaan dan menekan biaya atau mengeliminasi aktivitas yang tidak perlu sehingga dapat memotivasi investasi.139

138

Craig Langston, Rima Lauge Kristensen, Stretegic Management of Built Facilities (New York: Routledge, 2002), hlm 3

139

Banyak negara yang telah melakukan pembenahan secara insentif dalam menarik investasi, terutama PMA dengan menetapkan kawasan di negara tersebut sebagai KEK. Begitu banyak tawaran dan kemudahan dan insentif untuk menarik investor agar mereka menanamkan modalnya di negara tersebut. Semakin banyak investasi yang masuk, semakin banyak sector perekonomian bergerak, semakin banyak pula masyarakat yang mendapat pekerjaan sehingga mengurangi pengangguran dan segala masalah sosial yang diakibatkannya140

Pemberian fasilitas tersebut tidak terlepas dari tujuan pemberntukan KEK sebagai politik untuk pengembangan daerah yang sifatnya tidak lagi sentralistik desentralistik yang memberikan kesempatan kepada daerah untuk mengembangkan daerahnya melalui pengembangan KEK sebagaimana diamanatkan oleh UUD 1945 dan Pasal 33 UUD 1945.

.

Semangat yang sama juga ditunjukkan oleh pemerintah Indonesia dalam rangka meningkatkan iklim penanaman modal di Indonesia, hal ini dapat terlihat dari ketentuan UU Penanaman Modal yang telah memberikan berbagai bentuk fasilitas yang secara umum diatur dalam Bab X Pasal 18 Undang-undang tersebut. Namun apabila berbicara tentang diberlakukannya status kawasan ekonomi khusus tentu akan membawa pengaruh yang berbeda terhadap pengaturan yang berkaitan dengan fasilitas dan kemudahan yang diberikan bagi investor (pelaku usaha) di kawasan tersebut.

141

140

Nada Faza Soraya, Perspektif Pengusaha Terhadap Kawasan Ekonomi Khusus, dalam buku Quo Vadis Kawasan Ekonomi Khusus (Jakarta:Rajawali Press,2010) hlm 75

141

Poltak UB. Panjaitan, “Analisis Hukum Bagi Investor di Kawasan Ekonomi Khusus Berdasarkan Undang-Undang Nomor 25 Tahun 2007 tentang Penanaman Modal dan Undang-Undang Nomor 39 Tahun 2009 tentang Kawasan Ekonomi Khususi”,USU Law Journal, Vol.II-No.2(November 2013) hlm 113

oleh UU KEK diakomodir melalui Bab VI UU KEK mengenai Fasilitas dan Kemudahan yang berlaku bagi investor di KEK, selanjutnya fasilitas dan kemudahan tersebut dibagi menjadi beberapa bentuk, yaitu:

1. Perpajakan, Kepabeanan142 dan Cukai143

Berdasarkan Pasal 30 UU KEK, dinyatakan bahwa fasilitas pajak penghasilan diberikan kepada setiap pelaku usaha yang melakukan kegiatan di KEK, dan dapat diberikan tambahan fasilitas PPh sesuai dengan karakteristik zona. Selain pajak penghasilan, dalam waktu tertentu kepada penanam modal juga dapat diberikan fasilitas perpajakan berupa pengurangan pajak bumi dan bangunan. Fasilitas perpajakan termasuk tata cara pemberiannya lebih lanjut diatur dalam ketentuan peraturan perundang-undangan.

Berkaitan dengan kegiatan kepabeanan di KEK, impor barang ke KEK dapat diberikan fasilitas berupa Penangguhan bea masuk, Pembebasan cukai sepanjang barang tersebut merupakan bahan baku atau bahan penolong produksi, Tidak dipungut Pajak Pertambahan Nilai (PPN) atau Pajak pertambahan nilai dan pajak penjualan atas barang mewah (PPnBM) untuk barang kena pajak; dan tidak adanya pungutan Pajak Penghasilan impor.

Ketentuan selanjutnya berkaitan penyerahan barang kena pajak dari tempat lain di dalam daerah pabean ke KEK apabila memenuhi ketentuan perundang-undangan dapat diberikan fasilitas untuk tidak dipungut PPN dan PPnBM, namun

142

Kepabeanan adalah segala sesuatu yang berhubungan dengan pengawasan atas lalu lintas barang yang masuk atau keluar daerah pabean serta pemungutan bea masuk dan bea keluar, Undang-Undang Nomor 17 tahun 2006 tentang Perubahan atas Undang-Undang Nomor 10 tahun 1995 tentang Kepabeanan pasal 1

143

ketentuan bertolak belakang terjadi apabila penyerahan barang kena pajak dari KEK ke tempat lain di dalam daerah pabean sepanjang tidak ditujukan kepada pihak yang mendapatkan fasilitas PPN akan dikenakan PPN atau PPN dan PPnBM sesuai dengan ketentuan peraturan perundang-undangan.

Bagi barang asal impor yang dikeluarkan dari KEK dengan tujuan diimpor untuk dipakai, sepanjang pengeluaran tersebut tidak ditujukan kepada pihak yang memperoleh fasilitas pembebasan atau penangguhan bea masuk, cukai atau dalam rangka impor dikenakan ketentuan berdasarkan ketentuan pasal 33 ayat (1) UU KEK yaitu dipungut bea masuk, dilunasi cukainya untuk barang kena cukai, dikenakan PPN atau PPN dan PPnBM, serta PPh impor berdasarkan ketentuan perundang-undangan.

2. Bea Masuk atas Barang Modal untuk Kawasan Ekonomi Khusus

Kemudahan atas pembebasan bea masuk untuk industri diatur di Undang-Undang No 10 Tahun 1995 jo Undang-Undang-Undang-Undang No 17 Tahun 2006 tentang Kepabeanan khususnya pada pasal 26. Kategori barang yang dapat diberikan kemudahan ini meliputi:

a. Barang dan bahan untuk pembangunan dan pengembangan industri dalam rangka penanaman modal (pasal 26 ayat 2).

b. Mesin untuk pembangunan dan pengembangan industry;

c. Barang dan bahan dalam rangka pembangunan dan pengembangan industri untuk jangka waktu tertentu.

Peraturan Menteri Keuangan Nomor PMK-176/PMK.011/2009 tentang Pembebasan Bea Masuk atas Impor Mesin Serta Barang dan Bahan Untuk Pembangunan atau Pengembangan Industri Dalam Rangka Penananam Modal, saat ini fasilitas yang diberikan atas impor barangbarang tersebut adalah berupa pembebasan.

Pembebasan bea masuk atas impor mesin untuk pembangunan industri diberikan untuk jangka waktu pengimporan selama 2 (dua) tahun terhitung sejak berlakunya keputusan pembebasan bea masuk. Jangka waktu pengimporan mesin untuk pembangunan industri ini dapat diperpanjang sesuai dengan jangka waktu pembangunan industri tersebut sebagaimana tercantum dalam surat persetujuan penanaman modal.144

144

Mohammad Jafar,”Pengawasan atas barang impor dengan fasilitas pembebasan bea masuk dalam rangka penanaman modal,

Dalam konteks KEK, dasar hukum yang secara tegas menerapkan kebijakan bea masuk terdapat pada Pasal 2A Peraturan Menteri Keuangan Nomor 188/PMK.010/2015 tentang Perubahan Kedua atas Peraturan Menteri Keuangan Nomor 176/PMK.011/2009 tentang pembebasan bea masuk atas impor mesin serta barang dan bahan untuk pembangunan atau pengembangan industri dalam rangka penanaman modal yang menyatakan yaitu “Pembebasan bea masuk dapat diberikan terhadap mesin, barang dan bahan yang berasal dari Kawasan Pelabuhan Bebas dan Perdagangan Bebas, Kawasan Ekonomi Khusus, atau Tempat Penimbunan Berikat.

Sebelum mengetahui kemudahan Bea Masuk yang diterima oleh Investor dalam Kawasan Ekonomi Khusus, terlebih dahulu diberikan pemahaman tentang daerah asal pemasukan barang yang ditujukan bagi Pelaku Usaha di KEK, adanya daerah asal pemasukan barang tersebut juga akan mempengaruhi kemudahan yang diterima oleh pelaku usaha yang diatur dalam Pasal 16 PP No. 96 tahun 2015 antara lain:145

a. Pemasukan barang yang dilakukan oleh pelaku usaha di Luar daerah pabean, diberikan fasilitas berupa Penangguhan bea masuk, pembebasan cukai, sepanjang barang tersebut merupakan bahan baku atau bahan penolong dalam pembuatan barang hasil akhir yang bukan merupakan barang kena cukai, tidak dipungut Pajak dalam rangka impor.

b. Pemasukan barang yang berasal dari impor oleh Pelaku Usaha di KEK dari lokasi pelaku usaha lain dalam satu KEK, Pelaku Usaha pada KEK lainnya, tempat penimbunan berikat di luar KEK, Kawasan Perdagangan Bebas dan Pelabuhan Bebas, diberikan fasilitas berupa, penangguhan bea masuk, pembebasan cukai, sepanjang barang tersebut merupakan bahan baku atau bahan penolong dalam pembuatan barang hasil akhir yang bukan merupakan barang kena cukai; dan/atau tidak dipungut Pajak dalam rangka Impor.

c. Pemasukan barang oleh Pelaku usaha yang melakukan kegiatan usaha di KEK dari lokasi TLDDP diberikan fasilitas sebagai berikut, pembebasan cukai, sepanjang barang tersebut merupakan bahan baku atau bahan

145

penolong dalam pembuatan barang hasil akhir yang bukan merupakan badan kena cukai, tidak dipungut Pajak Pertambahan Nilai atau Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah.

d. Pemasukan barang oleh pelaku usaha yang melakukan kegiatan usaha di KEK dilakukan menggunakan pemberitahuan pabean sesuai dengan ketentuan perundang-undangan di bidang kepabeanan.

Adapun jenis barang yang dimaksud dalam ketentuan Pasal 16 tersebut meliputi Barang dan bahan untuk diolah , dirakit dan/atau dipasang pada barang lain, Barang yang diperuntukkan bagi kegiatan penyimpanan, perakitan, penyortiran, pengepakan, penggabungan, pendistribusian, perbaikan dan perekondisian permesinan, Barang modal termasuk peralatan untuk pembangunan/konstruksi yang digunakan untuk proses produksi.

Selain adanya pengaturan mengenai ketentuan fasilitas bagi pemasukan barang dari dan ke KEK, juga diatur mengenai pengeluaran barang (Bea Keluar) tersebut dari tempat-tempat tertentu sebagaimana diatur dalam Pasal 17, yaitu:

a. Pengeluaran barang yang dilakukan oleh Pelaku Usaha yang melakukan kegiatan usaha di KEK ke luar daerah pabean berlaku ketentuan kepabeanan di bidang ekspor.

b. Pengeluaran barang yang dilakukan oleh Pelaku Usaha yang melakukan kegiatan usaha di KEK yang ditujukan ke lokasi pelaku usaha lain dalam satu KEK, pelaku usaha pada KEK lainnya, tempat penimbunan berikat di luar KEK, kawasan perdagangan bebas dan pelabuhan bebas berlaku ketentuan sebagai berikut:

1) Bea masuk, pajak dalam rangka impor, dan/atau cukai mengikuti fasilitas yang berlaku di tempat tujuan; dan/atau

2) Pajak Pertambahan Nilai atau Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah mengikuti fasilitas yang berlaku di tempat tujuan

pengeluaran tersebut tidak ditujukan kepada pihak yang memperoleh fasilitas dan penangguhan bea masuk, cukai atau pajak dalam rangka impor dipungut bea masuk, dilunasi cukainya untuk Barang Kena Cukai, dikenakan pajak dalam rangka impor.

3. Pajak Daerah dan Retribusi Daerah

Setiap wajib pajak yang melakukan usaha di KEK diberikan insentif berupa pembebasan atau keringanan pajak daerah dan retribusi daerah sesuai dengan ketentuan peraturan perundang-undangan, selain itu juga dimungkinkan pemberian kemudahan lain oleh pemerintah daerah

4. Pertanahan

Di KEK, diberikan kemudahan untuk memperoleh hak atas tanah sesuai dengan ketentuan peraturan perundang-undangan, kemudahan yang dimaksud antara lain berupa percepatan pelayanan, pengukuran, pendaftaran hak, dan penerbitan sertifikat hak atas tanah. Lebih lanjut diatur mengenai Badan usaha yang telah memperoleh tanah di lokasi yang sudah ditetapkan sebagai KEK berdasarkan peraturan pemerintah diberikan hak atas tanah..Pengadaan tanah dalam lokasi KEK mengacu izin lokasi atau penetapan lokasi yang telah ditetapkan dalam rangka penetapan KEK

Bagi lokasi KEK yang diusulkan oleh Badan Usaha swasta dan tanahnya telah dibebaskan, diberikan Hak Guna Banggunan (diberikan untuk jangka waktu 30 (tiga puluh) tahun dan dapat diperpanjang untuk jangka waktu 20 (dua puluh) tahun serta diperbarui untuk jangka waktu 30 (tiga puluh) tahun atau Hak Pakai (diberikan untuk jangka waktu 25 (dua puluh lima) tahun dan dapat diperpanjang untuk jangka waktu 20 (dua puluh) tahun serta diperbarui untuk jangka waktu 25 (dua puluh lima) tahun)

5. Perizinan

Berdasarkan pasal 38 UU KEK diberikan kemudahan dan keringanan di bidang perizinan usaha, kegiatan usaha, perindustrian, perdagangan, kepelabuhan, dan keimigrasian bagi orang asing pelaku bisnis, serta pemberian fasilitas keamanan. Dalam hal perizinan, administrator KEK mempunyai kewenangan penerbitan izin prinsip, izin prinsip perubahan, izin prinsip perluasan, izin prinsip penggabungan perusahaan, pembatalan, dan pencabutannya berdasarkan pendelegasian wewenang berdasarkan kewenangan dari kepala lembaga yang menyelenggarakan urusan pemerintahan di bidang penanaman modal, yang dilakukan melalui Pelayanan Terpadu Satu Pintu (PTSP).146

6. Keimigrasian

Izin prinsip tersebut sebagai dasar hukum bagi dikeluarkannya berbagai fasilitas dan kemudahan yang akan diterima oleh investor di KEK.

146

Penyelenggaraan urusan pemerintahan di bidang imigrasi dilakukan oleh pejabat imigrasi pada Administrator KEK. Bentuk-bentuk keimigrasian yang dikenal dalam kawasan ekonomi khusus, yaitu:

a. Visa Kunjungan, dapat diberikan untuk beberapa kali perjalanan kepada orang asing yang akan melakukan kunjungan ke KEK dalam rangka tugas pemerintahan, bisnis dan/atau keluarga;

b. Visa tinggal terbatas, dapat diberikan kepada orang asing yang bermaksud tinggal terbatas di KEK dalam rangka penanaman modal, bekerja sebagai tenaga ahli, mengikuti suami/istri pemegang izin tinggal terbatas, mengikuti orang tua bagi anak sah berumur 18 (delapan belas tahun) atau memiliki rumah bagi orang asing;

c. Izin tinggal terbatas paling lama 5 tahun, Izin tinggal sementara bagi orang asing yang bekerja di KEK, dan dapat diberikan izin tinggal tetap dengan ketentuan sebagai berikut bertindak sebagai pengurus Badan Usaha atau pelaku usaha yang melakukan penanaman modal minimal Rp 1 Miliar.Izin tinggal sementara atau izin tinggal tetap bagi orang asing yang memilki rumah tinggal atau hunian di KEK Pariwisata, izin masuk kembali untuk beberapa kali perjalanan diberikan kepada orang asing pemegang izin tinggal tetap.

7. Ketenagakerjaan

harus memiliki rencana penggunaan tenaga kerja asing dan izin memperkerjakan tenaga kerja asing yang selanjutnya akan dilakukan pengesahan di bidang ketenagakerjaan. Untuk menjamin pelaksanaan ketenagakerjaan di KEK dibentuk Lembaga Kerja Sama Tripartit Khusus yang terdiri dari unsure pemerintah/pemerintah daerah, serikat pekerja/serikat buruh dan asosiasi pengusaha yang bertugas untuk melakukan komunikasi dan konsultasi mengenai berbagai masalah ketenagakerjaan, melakukan deteksi dini terhadap kemungkinan timbulnya permasalahan ketenagakerjaan, memberikan saran dan pertimbangan mengenai langkah penyelesaian permasalahan.

8. Lalu lintas barang

Ketentuan larangan impor dan ekspor di KEK berlaku sesuai dengan ketentuan peraturan perundang-undangan di bidang larangan dan pembatasan impor dan ekspor, pemasukan barang impor dan ekspor belum diberlakukan ketentuan pembatasan di bidang impor kecuali ditentukan lain, bagi pengeluaran barang impor untuk dipakai dari KEK ke tempat lain dalam daerah pabean berlaku ketentuan pembatasan di bidang impor kecuali sudah dipenuhi pada saat pemasukannya. Barang yang terkena ketentuan pembatasan impor dan ekspor dapat diberikan pengecualian dan/atau kemudahan diatur melalui peraturan menteri perdagangan

9. Fasilitas dan kemudahan lain

oleh instansi yang berwenang sesuai dengan ketentuan peraturan perundang-undangan.

Perlakuan khusus lainnya yang berlaku di Kawasan Ekonomi Khusus juga berlaku dalam ketentuan mengenai bidang usaha yang tertutup dan terbuka dengan persyaratan yang secara normatif diatur melalui Peraturan Presiden Nomor 39 tahun 2014. Berdasarkan ketentuan Pasal 39 UU No. 39 tahun 2009 tentang Kawasan Ekonomi Khusus bahwa di KEK tidak diberlakukan ketentuan yang mengatur bidang usaha yang terbuka dengan persyaratan di bidang penanaman modal, kecuali yang dicadangkan untuk UMKM dan Koperasi.

Setelah dijabarkannya berbagai fasilitas dan kemudahan yang dapat diterima Investor di KEK, sungguhlah investor dimanjakan dengan adanya berbagai kemudahan dan fasilitas tersebut. Namun demikian, suatu negara tidak hanya dituntut untuk menarik investor, karena yang terpenting dari semua itu adalah bagaimana memberikan kenyamanan agar investasi yang masuk bisa bertahan. Semua itu tergantung pada itikad baik pemerintah untuk memberikan atmosfer dan iklim berusaha yang baik dan nyaman bagi penanam modal.147

Pemerintah memberikan jalan yang dapat mempermudah investor dalam pelayanan keimigrasian, perizinan, kepabeanan dan lain-lain melalui regulasi yang dibangun, sehingga dengan demikian dari sisi fiskal investor dapat memanajemen segala biaya yang akan dikeluarkan seminimal mungkin dalam kegiatan penanaman modal. Oleh sebab itu, peran pemerintah dibutuhkan sebagai forum untuk menetapkan hukum atau rule of the game dan sebagai wasit yang

147

menafsirkan dan menegakkan (enforce) dari rule of the game yang sudah ditetapkan.148

148 Bismar Nasution,

BAB IV

BENTUK KEMUDAHAN PERPAJAKAN YANG DIBERIKAN KEPADA INVESTOR DALAM KAWASAN EKONOMI KHUSUS

A. Perkembangan Pengaturan Pemberian Kemudahan Perpajakan di

Indonesia

Tidak dapat dipungkiri bahwa kesuksesan pembangunan ekonomi suatu negara pada dasarnya merupakan akumulasi dari berbagai faktor, seperti geografis, demografis, stabilitas politik dan lain sebagainya. Namun, mayoritas pengamat berkesimpulan kebijakan insentif pajak memegang peranan penting dalam menarik masuknya investasi. Kesuksesan negara China dalam membentuk Special Economic Zone (SEZ) merupakan bukti empiris nyata bahwa paling tidak dalam konteks negara berkembang, rezim insentif pajak yang efektif dapat menjadi alat yang maha ampuh yang telah mentransformasi sebuah negara yang berpendapatan menengah ke bawah pada dekade 1980-an untuk menjelma menjadi negara dengan perekonomian terbesar kedua saat ini.149

Adapun yang menjadi dasar pemikiran mengapa negara-negara memberikan insentif perpajakan di berbagai sektor perekonomian yaitu negara menyadari betul bahwa pajak tidak bisa menjadi satu-satunya instrumen yang dapat digunakan untuk melakukan pemerataan pembangunan karena pengumpulan pajak tidak mungkin bisa menyediakan seluruh layanan sosial yang diperlukan

149

untuk membantu mengatasi persoalan masyarakat. Untuk itu, negara membuka diri terhadap kebijakan insentif perpajakan.150

Salah satu prinsip yang perlu dipegang teguh di dalam undang-undang perpajakan adalah diberlakukannya perlakuan yang sama terhadap semua wajib pajak atau terhadap kasus-kasus dalam bidang perpajakan yang hakekatnya sama, dengan berpegang pada ketentuan perundang-undangan yang berlaku. Karena itu setiap kemudahan dalam bidang perpajakan jika benar-benar diperlukan harus mengacu pada kaidah diatas dan perlu dijaga agar didalam penerapannya tidak menyimpang dan maksud dan tujuan diberikannya kemudahan tersebut.

Haula Rosdiana (pakar administrasi perpajakan UI) menyarankan pentingnya melihat dan menganalisis kebijakan pemberian insentif perpajakan untuk sektor nirlaba ini dinamis dan komprehensif, bukan secara linear. Jika dilihat secara linear, maka kebijakan ini terlihat hanya akan mengurangi penghasilan negara dari sektor perpajakan. Namun, dengan melihatnya secara dinamis, maka tergambar bahwa kebijakan ini tidak berdampak pada pengurangan penghasilan pajak pemerintah, namun justru bisa meningkatkan kesejahteraan masyarakat, dan dalam jangka panjang akan berkontribusi pada peningkatan penghasilan pemerintah dari sektor pajak.

151

Tujuan diberikannya kemudahan pajak ini adalah untuk mendorong kegiatan investasi langsung di Indonesia baik melalui penanaman modal asing maupun penanaman modal dalam negeri di bidang-bidang usaha tertentu dan daerah-daerah tertentu yang mendapat prioritas tinggi dalam skala nasional,

150

2016 pukul 00:34 WIB) 151