BAB 2

TINJAUAN PUSTAKA

Bab ini menjelaskan teori-teori yang digunakan dan menjadi referensi serta landasan dari penelitian ini. Bab ini mencakup pemahaman mengenai audit, kualitas audit, regulasi yang mengatur batas waktu pemberian jasa audit di Indonesia, serta ukuran KAP yang akan mempengaruhi kualitas audit dalam hubungan rotasi KAP yang bersifat mandatory maupun voluntary.

Bab ini juga berisi pengembangan hipotesis yang mencakup penelitian-penelitian terdahulu mengenai pengaruh rotasi KAP secara voluntary ataupun mandatory terhadap kualitas audit. Serta pembahasan mengenai ukuran KAP yang mempengaruhi kualitas audit yang diberikan.

2.1 Tinjauan Pustaka 2.1.1 Teori Kepatuhan

Kepatuhan berasal dari kata patuh yang menurut KBBI (Kamus Besar Bahasa Indonesia), patuh berarti suka menurut perintah, taat kepada perintah atau aturan dan berdisiplin. Kepatuhan berarti bersifat patuh, ketaatan, tunduk, patuh pada peraturan.

perubahan-perubahan dalam tangibel, insentif, dan penalti yang berhubungan dengan perilaku. Perspektif normatif berhubungan dengan apa yang orang anggap sebagai moral dan berlawan dengan kepentingan pribadi mereka.

Menurut percobaan Migram (2007) terdapat 6 faktor yang mempengaruhi kepatuhan . Pertama status lokasi, dimana saat lokasi tersebut memberikan prestige tertentu, maka terdapat kecenderungan seseorang patuh terhadap peraturan. Kedua tanggung jawab personal, dimana didapatkan bahwa ketika tanggung jawab personal berkurang maka ketaatan meningkat. Ketiga legitimasi figur otoritas, dimana adanya otoritas yang sah yang dimiliki atasan akan membuat bawahan taat kepada atasan dan perintahnya. Keempat status figur otoritas, dimana seseorang memandang superior orang yang memiliki status sosial yang baik. Kelima dukungan sesama rekan, seseorang cenderung berperilaku sama dengan rekan atau sesama dalam lingkungan sosialnya. Keenam kedekatan figur otoritas, dengan kehadiran figur otoritas maka dapat mengawasi secara langsung mengenai prosedur dan juga arahan menegnai apa yang harus dilakukan.

setiap 3 (tiga) tahun dan rotasi KAP setiap 6 (enam) tahun. Peraturan ini bertujuan untuk meminimalkan skandal keuangan yang melibatkan auditor, dikarenakan ancaman independensi yang timbul dari masa pemberian jasa audit yang panjang.

Peraturan tersebut secara hukum mengisyaratkan adanya kepatuhan dari auditor maupun klien untuk memenuhi peraturan tersebut, hal ini sesuai dengan teori kepatuhan (complience theory).

2.1.2 Teori Sinyal

Teori sinyal menyatakan bahwa perusahaan yang berkualitas baik dengan sengaja akan memberikan sinyal pada pasar dengan demikian pasar diharapkan dapat membedakan perusahaan yang berkualitas baik dan buruk (Hartono, 2005).

rasional dalam rangka memaksimalkan utilitasnya karena rata-rata para investor memanfaatkan informasi akuntansi keuangan sebagai pertimabangan keputusan investasinya sehingga diharapkan akuntan bisa menyediakan informasi akuntansi yang lengkap, akurat dan tepat waktu sehingga memberikan peluang bagi investor untuk mengambil keputusan secara rasional sehingga mencapai hasil sesuai yang diharapkan.

2.1.3 Auditing

2.1.3.1Definisi Auditing

Auditing adalah suatu proses sistematis yang secara objektif memperoleh dan mengevaluasi bukti yang terkait dengan pernyataan mengenai tindakan atau kejadian ekonomi untuk menilai tingkat kesesuaian anatara pernyataan tersebut dan kriteria yang telah ditetapkan serta mengkomunikasikan hasilnya kepada pihak-pihak berkepentingan (Guy et al , 2002).

Soekrisno Agoes (2004) menjelaskan bahwa audit adalah suatu pemeriksaan yang dilakukan secara kritis dan sistematis, oleh pihak yang independen, terhadap laporan keuangan yang telah disusun oleh manajemen, beserta catatan-catatan pembukuan dan bukti-bukti pendukungnya, dengan tujuan untuk dapat memberikan pendapat mengenai kewajaran laporan keuangan tersebut.

Dari definisi-definisi di atas dapat kita uraikan konsep-konsep penting yang mendasari istilah auditing :

1. Proses Sistematis

Sebagai proses yang sistematis, audit adalah suatu pendekatan yang logis, terstruktur, dan jelas tujuannya bagi pengambilan keputusan; audit bukan merupakan proses yang tidak terencana.

2. Secara Objektif Memperoleh dan Mengevaluasi Bukti

Audit berkaitan dengan pengumpulan bukti-bukti tentang informasi yang akan mempengaruhi proses keputusan auditor. Bukti dapat mengambil berbagai macam bentuk, seperti dokumen pengujian, observasi oleh auditor dan konfirmasi saldo-saldo pihak ketiga.

Pernyataan ini seringkali berhubungan dengan laporan keuangan. Laporan keuangan ini menunjukan pernyataan pihak yang diaudit (auditee’s assertion) mengenai tindakandan kejadian ekonomi serta mencakup tidak hanya laporan keuangan itu sendiri tetapi juga sistem informasi akuntansi dan proses akuntansi.

4. Tingkat kesesuaian anatar Pernyataan dan Kriteria yang Ditetapkan

Tujuan auditor adalah menentukan apakah pernyataan pihak yang diaudit sesuai dengan kriteria yang telah ditetapkan, yang biasanya menunjuk pada prinsip-prinsip PSAK yang berlaku.

5. Mengkomunikasikan Hasil kepada Pihak yang Berkepentingan

Hasil pemeriksaan auditor terhadap laporan keuangan yang disiapkan manajemen dan berupa laporan audit yang menyatakan kesesuaian antara pelaporan dengan ketetapan yang berlaku, harus dipublikasikan kepada pemangku kepentingan.

2.1.3.2Tujuan Audit

perubahan ekuitas, dan arus kas sesuai dengan prinsip akuntansi yang berlaku umum, yakni PSAK. Auditor mengumpulkan bukti untuk mencapai kesimpulan, yang disampaikan melalui laporan audit, tentang apakah laporan keuangan telah dinyatakan secara wajar dan untuk menentukan efektivitas kontrol internal.

2.1.3.3Jenis-Jenis Audit

Menurut Soekrisno (1999), terdapat 2 pengelompokan jenis audit yang dilaksanakan oleh akuntan publik yakni berdasarkan luas pemeriksaan dan jenis pemeriksaan.

Jenis audit berdasarkan luas pemeriksaan, yakni :

1. General Audit

Suatu pemeriksaan umum (general audit) bertujuan untuk memberikan pendapat mengenai kewajaran laporan keuangan secara keseluruhan.

2. Special Audit

Suatu pemeriksaan terbatas yang dilakukan oleh KAP independen, dan pada akhir pemeriksaan auditor tidak perlu memberikan pendapat terhadap kewajaran laporan keuangan secara keseluruhan.

1. Management Audit ( Audit Operasional)

Suatu pemeriksaan terhadap kegiatan operasi suatu perusahaan, termasuk kebijakan akuntansi dan kebijakan operasional yang telah ditentukan oleh manajemen, untuk mengetahui apakah kegiatan operasi tersebut sudah dilakukan secara efektif, efisien dan ekonomis

2. Compliance Audit (Pemeriksaan Ketaatan)

Pemeriksaan dilakukan untuk mengetahui apakah perusahaan sudah menaati peraturan-peraturan dan kebijakan-kebijakan yang berlaku, baik yang ditetapkan oleh pihak intern perusahaan maupun pihak ekstern.

3. Internal Audit (Pemeriksaan Intern)

Pemeriksaan yang dilakukan oleh bagian internal audit perusahaan baik terhadap laporan keuangan dan catatan akuntansi perusahaan, maupun ketaatan terhadap kebijakan manajemen yang telah ditentukan.

4. Computer Audit

2.1.3.4Standar Auditing

Berdasarkan PSA Nomor 01 (SA Seksi 150), standar auditing berbeda dengan prosedur audit. Prosedur menyangkut langkah yang harus dilaksanakan sedangkan standar berkenaan dengan kriteria atau ukuran mutu pelaksanaan serta dikaitkan dengan tujuan yang hendak dicapai dengan menggunakan prosedur yang bersangkutan. Standar auditing yang telah ditetapkan dan disahkan oleh Ikatan Akuntan Indonesia (IAI) terdiri dari sepuluh standar yang dikelompokan menjadi tiga kelompok besar , yakni :

1. Standar Umum

Standar umum berkaitan dengan karakteristik seorang auditor dimana auditor tersebut memiliki kemahiran profesioanal, menggunakan kemahiran tersebut dengan cermat dan seksama serta mempertahankan sikap independensi dalam tiap penugasan yang diberikan.

2. Standar Pekerjaan Lapangan

3. Standar Pelaporan

Standar ini berisi acuan bagi auditor dalam membuat laporan auditnya. Dalam standar ini dijelaskan bahwa laporan audit harus menyatakan bahwa laporan keuangan telah disusun sesuai PSAK dan menunjukan apakah PSAK secara konsisten dipakai menjadi dasar pembuatan laporan keuangan serta memuat pengungkapan informatif untuk pihak-pihak yang berkepentingan. Selain itu laporan audit harus memuat suatu pernyataan pendapat mengenai laporan keuangan secara keseluruhan. Jika pendapat secara keseluruhan tidak dapat diberikan, maka alasannya harus dinyatakan. Dalam hal nama auditor yang dikaitkan dengan laporan keuangan, maka laporan auditor harus memuat petunjuk yang jelas mengenai sifat pekerjaan audit yang dilaksanakan. Jika ada, tanggung jawab yang dipikul oleh auditor.

2.1.3.5Opini Audit

Menurut Standar Profesioanal Akuntan Publik (PSA 29), ada lima jenis pendapat auditor yaitu :

1. Pendapat Wajar Tanpa Pengecualian (Unqualified Opinion)

keuangan,hasil usaha, dan arus kas entitas sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia

2. Pendapat Wajar dengan Bahasa Penjelas ( Unqualified Opinion with Explanantory Language)

Pendapat ini diberikan jika terdapat keadaan tertentu yang mengharuskan auditor menambahkan paragraf penjelas dalam laporan audit. Keadan tersebut meliputi :

a. Sebagian pendapat auditor didasarkan oleh pendapat auditor lain

b. Untuk mencegah agar laporan keuangan tidak menyesatkan karena keadaan-keadaan yang luar biasa, laporan keuangan disajikan menyimpang dari suatu prinsip akuntansi yang dikeluarkan oleh IAI

c. Laporan keuangan dipengaruhi oleh ketidakpastian peristiwa masa yang akan datang, yang hasilnya belum dapat diperkirakan pada tanggal laporan audit

d. Terdapat keraguan yang besar tentang kemampuan satuan usaha dalam mempertahankan kelangsungan hidupnya.

f. Keadaan tertentu yang berhubungan dengan laporan audit ats laporan keuangan komparatif

3. Pendapat wajar dengan pengecualian (Qualified)

Pendapat wajar dengan pengecualian diberikan auditor untuk laporan keuangan yang telah disajikan secara wajar, dalam semua hal yang material, posisi keuangan, hasil usaha dan arus kas entitas tertentu sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia, kecuali untuk dampak hal-hal yang berhubungan dengan yang dikecualikan. Keadaan-keadaan yang menyebabkan auditor mengeluarkan pendapat ini adalah :

1. Tidak terpenuhinya bukti audit yang cukup untuk mengeluarkan pendapat wajar tanpa pengecualian karena adanya pembatasan ruang lingkup

2. Auditor berkeyakinan bahwa adanya penyimpangan dari prinsip akuntansi yang berlaku umum yang berdampak material, namun auditor berkesimpulan untuk tidak menyatakan pendapatan tidak wajar

4. Pendapat tidak wajar (Adverse Opinion)

hasil usaha, dan arus kas entitas sesuai dengan prinsip yang berlaku umum.

5. Tidak memberikan pendapat (Disclaimer)

Pendapat ini dikeluarkan ketika auditor tidak mendapat keyakinan untuk memberikan pendapat mengenai kewajaran laporan keuangan sesuai dengan prinsip akuntansi yang berlaku umum. Peendapat ini cocok dikeluarkan jika terdapat pembatasan lingkup audit terhadap auditor, sehingga auditor tidak dapat melaksanakan audit yang cukup untuk memungkinkan memberikan pendapat atas laporan keuangan.

2.1.4 Kualitas audit

Kualitas merupakan komponen profesionalisme yang benar – benar harus dipertahankan oleh Akuntan Publik profesional. Independen disini berarti akuntan publik lebih mengutamakan kepentingan publik di atas kepentingan manajemen atau kepentingan auditor itu sendiri dalam membuat laporan auditan. Oleh sebab itu, keberpihakan auditor dalam hal ini seharusnya lebih diutamakan pada kepentingan publik (IAI, 2001).

mengandung kekeliruan material dan auditor akan menemukan dan melaporkan kekeliruan material tersebut. Kedua, adalah definisi yang disampaikan oleh Lee, Liu , dan Wang (1999). Kualitas audit menurut mereka adalah probabilitas bahwa auditor tidak akan melaporkan laporan audit dengan opini wajar tanpa pengecualian untuk lapoan keuangan yang mengandung kekeliruan material. Definisi ketiga adalah definisi yang diberikan oleh Titman dan Trueman (1986), Beaty (1986), Krinsky dan Rotenberg (1989), dan Davidson dan Neu (1993). Menurut mereka kualitas auditor diukur dari akurasi informasi yang dilaporkan oleh auditor. Terakhir, kualitas audit ditentukan dari kemampuan audit untuk mengurangi noise dan bias serta meningkatkan kemurnian (fineness) pada data akuntansi (Wallace, 1980 di dalam Watkins et

al.,2004)

Dari poin-poin di atas dapat disimpulkan bahwa kualitas audit adalah kemampuan auditor dapat mendeteksi salah saji yang material ataupun kecurangan serta transparansi auditor yang akan mengungkapkan temuan tersebut dalam laporan auditnya.

lain ; (2) pendekatan langsung, misalnya dengan melihat proses audit yang dilakukan dan sejauh mana ketaatan KAP terhadap standar

pemeriksaan audit (Dang, 2004; O’Keefe et al, 1994) ; (3)

menggunakan presepsi dari berbagai pihak terhadap proses audit yang dilakukan KAP (Carcello, 1992)

2.1.5 Rotasi KAP

Perusahaan melakukan pergantian auditor dengan alasan karena diharuskan oleh peraturan yang mengatur masa penugasan auditor pada suatu perusahaan sehingga memaksa perusahaan untuk melakukan pergantian auditor secara mandatory. Alasan lainnya adalah karena auditor bersikap konservatif sehingga muncul ketidaksepahaman dengan pihak auditor sehingga perusahaan mengganti auditornya walaupun belum mencapai batas waktu yang ditetapkan dalam peraturan rotasi auditor atau disebut juga rotasi auditor secara voluntary.

praktik akuntansi perusahaan. Jika auditor sepakat menjadi auditor pengganti, maka terdapat kemungkinan bahwa auditor telah memiliki informasi yang cukup tentang perusahaan atau terdapat kepentingan lain seperti motif finansial. Sedangkan dalam pergantian auditor secara voluntary, yang menjadi fokus ialah perusahaan, dimana timbul pertanyaan mengenai alasan perusahaan mengganti auditornya.

Siregar et al. (2012) menyatakan bahwa peraturan rotasi audit bertujuan untuk meningkatkan kualitas audit, hal tersebut didukung dengan asumsi bahwa semakin lama hubungan antara auditor (baik Kantor Akuntan Publik ataupun Akuntan Publik) dengan satu perusahaan akan mengurangi sikap independensi auditor. Namun demikian dari segi kompetensi, rotasi audit dapat menimbulkan penurunan kualitas audit. Geiger dan Ranghunandan (2002) menemukan bahwa kegagalan audit sering terjadi pada periode awal auditor melaksanakan penugasan audit. Salah satu interpretasi dari kondisi ini adalah bahwa walaupun tingkat independensi auditor relatif lebih tinggi di awal masa penugasan namun tingkat familiaritasnya lebih rendah, terlihat dari tingginya tingkat kegagalan audit pada masa awal tersebut (Wibowo dan Rossieta, 2009)

2.1.6 Ukuran KAP

Kantor Akuntan Publik adalah suatu bentuk organisasi akuntan publik yang memperoleh izin sesuai dengan peraturan perundang – udangan yang berusaha di bidang pemberian jasa profesional dalam praktek akuntan publik (Rachmawati, 2008).

memiliki reputasi baik, untuk meningkatkan kredibilitas serta kepercayaan masyarakat terkhusus investor pada informasi yang disampaikan melalui laporan keuangan yang telah diaudit.

De Angaelo (1981) menyatakan bahwa auditor skala besar memiliki insentif yang lebih untuk menghindari kritikan kerusakan reputasi dibandingkan pada auditor skala kecil. Auditor skala besar juga lebih cenderung untuk mengungkapkan masalah-masalah yang ada karena mereka lebih kuat menghadapi risiko proses pengadilan.

Ukuran Kantor Akuntan Publik ditunjukan dengan afiliasinya dengan Kantor Akuntan Publik yang berlaku universal yang dikenal dengan Big Four Worldwide Accounting Firm (Big 4). Kategori KAP the big four di Indonesia adalah :

1. KAP Price Waterhouse Coopers, yang bekerjasama dengan ...KAP Haryanto Sahari dan rekan.

2. KAP KPMG (Klynveld Peat Marwick Goerdeler), yang bekerjasama dengan KAP Siddharta-Siddharta dan Widjaja.

3. KAP Ernst and Young, yang bekerjasama dengan KAP Purwantono, Sarwoko dan Sandjaja.

2.1.7 Tinjauan Penelitian Terdahulu

Adapun penelitian-penelitian terdahulu yang berkaitan dengan kualitas audit adlah sebagai berikut :

Tabel 2.1 Penelitian Terdahulu

Peneliti Judul Variabel Hasil

Chairunisa

Ukuran KAP yang besar tidak selalu menghasilkan kualitas audit yang tinggi. Kualitas audit KAP besar dan kecil dapat dianggap cukup seragam mempengaruhi kualitas audit, sedangkan kepemilikan institusional dapat meredam hubungan negatif antara rotasi seiring adanya hubungan antar auditor–klien jika menggunakan proksi kemungkinan penerbitan opini going concern, namun tidak berdampak jika menggunakan proksi tingkat diskresioner

Kualitas laporan keuangan yang dihasilkan dari rotasi KAP secara mandatory lebih tinggi dibandingkan dengan rotasi KAP yang dilakukan

Bargaining Power :

rotasi KAP secara voluntary ada kecenderungan penurunan kualitas audit

Sumber data : Diolah (2015)

Nindita (2012) melakukan penelitian mengenai pengaruh ukuran Kantor Akuntan Publik Terhadap Kualitas Audit . Ukuran KAP dilihat dari jumlah rekan, jumlah klien dan jumlah pendapatan KAP terhadap kualitas audit yang diukur dengan akrual diskresioner dan opini going concern. Sampel penelitian ini adalah perusahaan manufaktur yang terdaftar di BEI tahun 2006-2008 dengan observasi sebanyak 348 perusahaan. Hasil penelitian secara keseluruhan, menunjukan bahwa tidak terdapat pengaruh yang signifikan antara ukuran KAP dengan kualitas audit. Ukuran KAP yang besar tidak selalu menghasilkan kualitas audit yang tinggi. Kualitas audit KAP besar dan kecil dapat dianggap seragam.

memperlemah pengaruh hubungan rotasi KAP mandatory dengan kualitas audit, sementara pada rotasi KAP secara voluntary tidak berpengaruh sama sekali.

Sumarwoto (2006) melakukan penelitian mengenai rotasi audit dengan kualitas audit, walaupun yang diteliti dalam penelitian ini adalah kualitas keuangan tetapi proksi yang digunakan untuk mengukurnya sama dengan proksi untuk mengukur kualitas audit yaitu tingkat akrual dikresioner. Sampel dalam penelitian ini adalah perusahaan yang terdaftar di Bursa Efek Jakarta (sekarang Bursa Efek Indonesia) pada tahun 2004 kecuali perusahaan yang berada di sektor keuangan. Hasil dari penelitian ini adalah rotasi KAP secara mandatory tidak memperngaruhi kualitas laporan keuangan, tetapi rotasi KAP secara voluntary menurunkan kualitas keuangan.

kualitas audit menurun dikarenakan adanya kecenderungan klien mencari auditor yang memiliki pemikiran yang sama dengan klien.

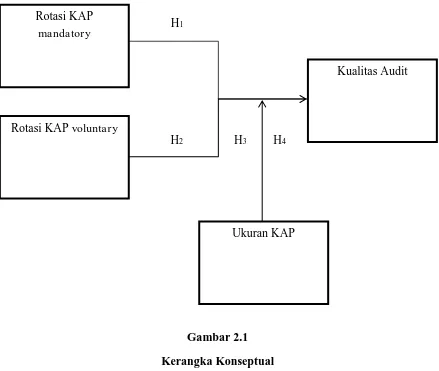

2.2 Kerangka Konseptual

Gambar 2.1 Kerangka Konseptual

Penelitian ini mengacu pada penelitian yang dilakukan Widhiastika (2012) serta Sumarwoto (2006), sehingga faktor-faktor yang mempengaruhi dalam penelitian ini disesuaikan dengan penelitian yang dilakukan oleh Widhiastika (2012) dan Sumarwoto (2006). Variabel bebas dalam penelitian ini adalah rotasi KAP secara mandatory serta voluntary, sedangkan variabel terikatnya adalah kualitas audit, dimana terdapat pemoderasi yaitu ukuran Kantor Akuntan Publik.

Rotasi KAP mandatory

Rotasi KAP voluntary

Kualitas Audit

Ukuran KAP H1

Hubungan antara variabel-variabel tersebut didasarkan pada teori kepatuhan (complience theory) serta teori sinyal (signalling theory). Tuntutan atas kepatuhan dalam rangka meningkatkan kualitas audit diatur dalam

Peraturan Menteri Keuangan RI No.17/PMK.01/2008 tentang “Jasa Akuntan

Publik” pasal 3 yang merupakan pembaharuan dari Keputusan Menteri

Keuangan No. 423/KMK.06/2002. Peraturan ini mewajibkan perusahaan untuk melakukan rotasi auditor partner setiap 3 (tiga) tahun dan rotasi KAP setiap 6 (enam) tahun , hal ini dilakukan untuk meminimalkan adanya skandal keuangan yang melibatkan akuntan publik serta untuk mempertahankan sikap mental independen akuntan publik sebagaimana diatur dalam standar profesional akuntan publik yang ditetapkan oleh IAI.

Signalling Theory menjelaskan bahwa laporan keuangan pada dasarnya dimanfaatkan oleh perusahaan untuk memberi sinyal (baik positif maupun negatif) kepada para penggunanya. Signalling theory juga dapat membantu mengurangi asimetri informasi antara perusahaan (agent), pemilik (principal), dan pihak luar perusahaan melalui laporan keuangan yang berkualitas.

2.3 Hipotesis Penelitian

2.3.1 Pengaruh rotasi KAP secara mandatory terhadap kualitas audit

antara manajemen dan auditor, yang dapat mengancam independensi dari auditor. Oleh karena itu, dapat dikatakan bahwa rotasi KAP maupun auditor secara mandatory dapat meningkatkan kualitas audit.

Dopuch et al. (2001), auditor lebih sering memberikan opini bahwa investasi manajer (klien) menguntungkan daripada fakta sebenarnya jika rotasi maupun retensi atas masa tugas auditor tidak diatur; sebaliknya, auditor paling jarang memberikan opini tersebut jika rotasi dan retensi atas masa tugas mereka diatur. Hubungan negatif antara masa penugasan (tenure) KAP yang pendek dan kualitas laporan keuangan berkurang secara efektif berkurang setelah periode Arthur Andersen ditemukan pada penelitian Nagy (2005)

Pada lingkungan rotasi KAP yang bersifat mandatory, perusahaan akan melakukan rotasi KAP pada batas waktu paling lama 6 tahun. Sehingga tidak terdapat tendensi menurunnya independensi dari auditor dikarenakan tenure yang lama. Selain itu pergantian pada KAP yang baru akan membawa skeptisme yang lebih besar pada audit, KAP baru tidak akan memandang klien sebagai sumber penghasilan, dikarenakan adanya pembatasan waktu pada penugasan.

H1 : Rotasi KAP secara mandatory berpengaruh positif terhadap

2.3.2 Rotasi KAP voluntary dengan kualitas audit

Manajemen perusahaan yang melakukan rotasi KAP sebelum waktu yang ditentukan oleh peraturan, merupakan perusahaan yang memiliki ketidaksepakatan dengan auditor terkait mengenai praktik akuntansi tertentu. Dengan kata lain auditor lebih bersifat konservatif.

Dalam Rotasi KAP voluntary klien dapat memecat auditor, atau auditor yang mengundurkan diri. Bockus dan Gigler (1998) menyimpulkan bahwa auditor lebih suka mengundurkan diri jika risiko yang mereka hadapi dari mengaudit satu klien membesar. Oleh karena itu klien akan mencari auditor yang cenderung bersepakat dengan praktik akuntansi yang mereka usulkan.

Menurut Park (1990) dalam Chung (2004) perusahaan yang menerima opini tidak wajar lebih sering melakukan rotasi KAP daripada perusahaan yang mendapatkan opini wajar tanpa pengecualian, hal ini dapat menandakan manajemen melakukan opinion shopping dalam pergantian auditornya agar mendapatkan opini audit yang lebih baik (Widiastika, 2012).

sebenarnya, hal ini dapat mengancam kualitas audit yang dihasilkan oleh auditor dalam lingkungan rotasi KAP secara voluntary.

H2 : Rotasi KAP secara voluntary berpengaruh negatif terhadap kualitas

audit.

2.3.3 Ukuran KAP dengan kualitas audit

Peran kantor akuntan publik lebih dikenal dengan adanya berbagai macam peristiwa mengenai skandal dan penyimpangan yang melibatkan pertanggungjawaban keuangan oleh akuntan publik. Menurut Regar (2005) dalam kenyataannya harus diakui bahwa ada kantor akuntan yang kurang atau tidak bermutu dan dikaitkan dengan besar kecilnya kantor akuntan yang juga dihubungkan dengan adanya afiliasi kantor akuntan dan kantor akuntan asing. Seolah-olah KAP yang berukuran kecil tidak bermutu, sedangkan KAP yang besar terutama yang berafiliasi dengan kantor akuntan asing jauh lebih bermutu dan telah melakukan fungsi audit sesuai dengan standar profesi dan kode etik yang berlaku.

firms) diyakini melakukan audit lebih berkualitas dibandingkan KAP kecil (Non-Big 4 accounting firms).

Rotasi KAP yang dilakukan oleh klien, membuat klien untuk mencari auditor yang baru. Dalam hal ini, klien dapat memilih auditor yang termasuk dalam Big 4 atau Non Big 4 yang akan melakukan audit pada perusahaannya. Ukuran KAP yang dipilih oleh klien akan memperlemah atau memperkuat hubungan antara rotasi KAP dengan kualitas audit.

H3 : Ukuran KAP memperkuat hubungan positif antara rotasi KAP

secara mandatory terhadap kualitas audit.

H4 : Ukuran KAP memperlemah hubungan negatif antara rotasi KAP