BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Kegiatan Perbankan Syariah

Perbankan Syariah adalah segala sesuatu yang menyangkut tentang Bank Syariah dan Unit Usaha Syariah, mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya (Pasal 1 angka 1 UU No.21 Tahun 2008 tentang Perbankan Syariah). Dengan definisi tersebut, Perbankan Syariah terdiri dari Bank Umum Syariah (BUS),Unit Usaha Syariah (UUS), serta Bank Pembiayaan Rakyat Syariah (BPRS). Kegiatan bank syariah baik dalam penghimpunan dana dan penanaman dana maupun pemberian jasa-jasa berdasarkan Petunjuk Pelaksanaan Kantor Bank Syariah, Bank Indonesia adalah sebagai berikut :

a) Penghimpunan dana

Prinsip operasional syariah yang telah ditetapkan secara luas dalam penghimpunan dana masyarakat adalah prinsip wadi’ah dan mudharabah.

1) Prinsip wadi’ah (prinsip titipan atau simpanan)

Dalam kegiatan penghimpunan dana masyarakat di bank syariah, prinsip

wadi’ah dapat diterapkan pada rekening giro dan tabungan (giro wadi’ah dan

2) Prinsip mudharabah (prinsip bagi hasil) Mudharabah muthlaqah

Dalam kegiatan penghimpunan dana pada bank syariah, prinsip mudharabah muthlaqah dapat diterapkan untuk pembukaan rekening tabungan dan deposito (tabungan mudharabah dan deposito mudharabah).

Mudharabah muqayyadah

Jenis ini merupakan simpanan khusus (restricted investment) dimana pemilik dana menetapkan syarat-syarat tertentu yang harus diikuti oleh bank syariah.

b) Penyaluran dana

Dalam menyalurkan dana kepada nasabah, secara garis besar terdapat 4 (empat) kelompok prinsip operasional bank syariah, yaitu prinsip jual beli (bai’), sewa beli (ijarah wa iqtina/ijarah muntahiyyah bit tamlik), bagi hasil (syirkah) dan pembiayaan lainnya. Dalam prakteknya, untuk memperoleh pendapatan yang berasal dari aktivitas non pembiayaan, bank syariah dapat menyediakan jasa-jasa perbankan syariah (fee-based services). Selanjutnya, dalam melakukan fungsi sosial, bank syariah juga melakukan kegiatan pengelolaan dana kebajikan yang diperoleh dari zakat, infaq, shadaqah, hibah, atau dana sosial lainnya.

c) Memberikan jasa- jasa Bank Lainnya (Services)

Bank syariah, disamping menghimpun dana dari masyarakat, juga memberikan pelayanan jasa perbankan. Pelayanan jasa perbankan syariah ini diberikan dalam rangka memenuhi kebutuhan masyarakat dalam menjalankan aktivitasnya. Berbagai jenis produk pelayanan jasa yang dapat diberikan oleh bank syariah, antara lain jasa pengiriman uang (transfer), pemindahbukuan, penagihan surat berharga, kliring, letter of credit, inkaso, garansi bank, dan pelayanan jasa bank lainnya.

Aktivitas pelayanan jasa, merupakan aktivitas yang diharapkan oleh bank syariah untuk dapat meningkatkan pendapatan bank yang berasal dari fee atas pelayanan jasa bank. Beberapa bank berusaha untuk meningkatkan teknologi informasi agar dapat memberikan pelayanan jasa yang memuaskan nasabah. Pelayanan yang dapat memuaskan nasabah ialah pelayanan jasa yang cepat dan akurat. Bank syariah berlomba-lomba untuk berinovasi dalam meningkatkan kualitas produk layanan jasa. Dengan pelayanan jasa bank syariah mendapat imbalan berupa fee disebut fee based income.

2.1.2 Perkembangan Perbankan Syariah di Indonesia

Ide pendirian bank syariah di Indonesia sudah ada sejak tahun 1970-an. Dimana pembicaraan bank syariah muncul pada seminar hubungan Indonesia-Timur Tengah pada tahun 1974 dan 1976 dalam seminar yang diadakan oleh Lembaga Studi Ilmu-Ilmu Kemasyarakatan (LSIK) dan Yayasan Bhineka Tunggal Ika. Perkembangan pemikiran tentang perlunya umat Islam Indonesia memiliki perbankan Islam sendiri mulai behembus sejak saat itu, seiring munculnya kesadaran kaum intelektual dan cendikiawan muslim dalam memberdayakan ekonomi masyarakat.

Perbankan syariah pertama kali di indonesia pada tahun 1992 berdasarkan UU No. 7 Tahun 1992 sebagai landasan hukum bank dan Peraturan Pemerintah (PP) No.72 Tahun 1992 Tentang Bank Umum Berdasarkan Prinsip Bagi Hasil. Prinsip syariah adalah suatu aturan perjanjian berdasarkan hukum islam antara bank dan pihak lain untuk penyimpaan dana atau pembiayaan kegiatan usaha, atau kegiatan lain yang sesuai dengan prinsip syariah, diantaranya pembiayaan dengan prinsip bagi hasil (mudharabah), pembiayaan dengan prinsip penyertaan modal (musyarakah), prinsip jual beli barang dengan keuntungan (murabahah),dan pembiayaan barang modal dengan prinsip sewa murni tanpa pilihan (ijarah) atau dengan pilihan pemindahan kepemilikan atas barang yang disewa dari pihak oleh pihak lain (ijarah wa iqtina).

lembaga keuangan yang memberikan jasa pembiayaan dan jasa-jasa lainnya dalam lalu lintas pembayaran serta peredaran uang yang pengoperasiannya disesuaikan dengan prinsip-prinsip syariat islam. Sistem ekonomi islam memiliki beberapa ciri berikut :

1. Mengakui hak milik individu terhadap kapital (property right) 2. Tidak ada transaksi berbasis bunga (riba)

3. Berfungsinya institusi zakat

4. Mengakui adanya mekanisme pasar (market mechanism) 5. Mengakui motif untuk mencari keuntungan

6. Dan mengakui adanya kebebasan berusaha

Di Indonesia,bank syariah yang pertama didirikan pada tahun 1992 adalah Bank Muamaalat Indonesia (BMI). Walaupun perkembangannya agak terlambat bila dibandingkan dengan negara-negara Muslim lainnya, perbankan syariah di Indonesia akan terus berkembang. Bila pada periode tahun 1992-1998 hanya ada satu unit Bank Syariah,maka pada tahun 2005, jumlah bank syariah di Indonesia telah bertambah menjadi 20 unit, yaitu 3 bank umum syariah dan 17 unit usaha syariah. Sementara itu, jumlah Bank Perkreditan Rakyat Syariah (BPRS) hingga akhir tahun 2004 bertambah menjadi 88 buah.

volume usaha perbankan syariah diakhir tahun 2005 diperkirakan akan mencapai sekitar 24 triliun rupiah. Pertumbuhan volume usaha perbankan syariah tersebut ditopang oleh pembukaan unit usaha syariah yang baru dan pembukaan jaringan kantor yang lebih luas.

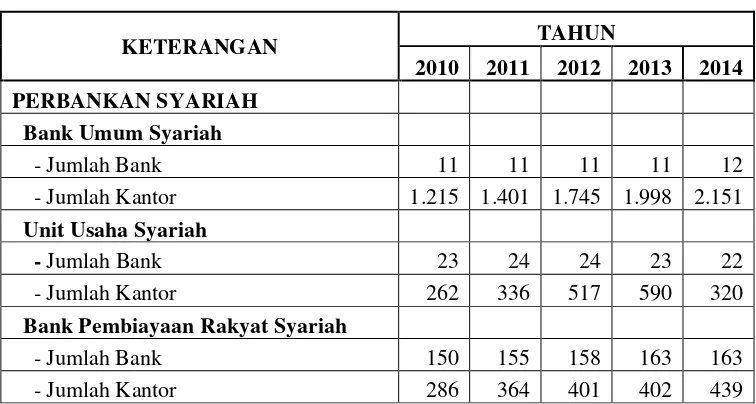

Tabel 2.1

Jaringan Kantor Perbankan Syariah di Indonesia

KETERANGAN TAHUN

2010 2011 2012 2013 2014

PERBANKAN SYARIAH

Bank Umum Syariah

- Jumlah Bank 11 11 11 11 12

- Jumlah Kantor 1.215 1.401 1.745 1.998 2.151

Unit Usaha Syariah

- Jumlah Bank 23 24 24 23 22

- Jumlah Kantor 262 336 517 590 320

Bank Pembiayaan Rakyat Syariah

- Jumlah Bank 150 155 158 163 163

- Jumlah Kantor 286 364 401 402 439

Sumber : Statistik Perbankan Syariah oleh Otoritas Jasa Keuangan,Periode Desember 2014.

Pengembangan bank syariah di Indonesia memiliki peluang besar karena peluang pasarnya yang luas sejalan dengan mayoritas penduduk negeri ini. Perkembangan perbankan syariah ini tentunya juga harus didukung oleh sumber daya manusia yang memadai, baik dari segi kualitas maupun kuantitasnya. Namun, realitas yang ada menunjukkan bahwa masih banyak sumber daya manusia yang selama ini terlibat di institusi syariah tidak memiliki pengalaman akademis maupun praktis dalam Islamic Banking. Tentunya kondisi ini cukup signifikan mempengaruhi produktifitas dan profesionalisme perbankan syariah itu sendiri. Inilah yang memang harus mendapatkan perhatian dari kita semua, yakni membentuk sumber daya manusia yang mampu mengamalkan ekonomi syariah disemua lini karena sistem yang baik tidak mungkin dapat berjalan bila tidak didukung oleh sumber daya manusia yang baik pula.

DPK perbankan syariah sebesar Rp5,69 triliun atau naik 3,83 persen dari triwulan II, sedangkan pembiayaan juga naik 3,07 persen atau Rp7,38 triliun. Persentase Financial to Deposit Ratio (FDR) mencapai 129,74% dengan Non Performing Financing (NPF) net 3,58%. Artinya pembiayaan yang diberikan jauh melebihi dana yang dihimpun. Naiknya aset, DPK dan pembiayaan perbankan syariah di Sumatera Utara pada tahun 2013 menunjukkan tingkat kepercayaan masyarakat yang semakin tinggi. Meski sudah tumbuh semakin baik tetapi pemerintah tetap menilai bahwa perbankan syariah itu harus terus didukung.

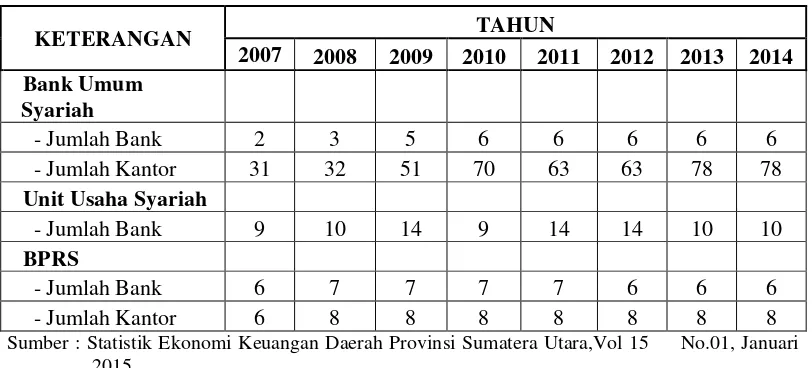

Tidak hanya dari segi rasio keuangan perbankan, perkembangan fungsi intermediasi perbankan syariah di Sumatera Utara juga dapat dilihat dari eksistensinya. Berdasarkan data yang diperoleh, perkembangan perbankan syariah yang dilihat dari jumlah kantor dan jumlah bank terus mengalami peningkatan dari tahun ke tahun. Berikut ini merupakan data eksistensi Pebankan Syariah di Sumatera Utara :

Tabel 2.2

Jaringan Kantor Perbankan Syariah di Sumatera Utara

KETERANGAN TAHUN

2007 2008 2009 2010 2011 2012 2013 2014 Bank Umum

Syariah

- Jumlah Bank 2 3 5 6 6 6 6 6

- Jumlah Kantor 31 32 51 70 63 63 78 78

Unit Usaha Syariah

- Jumlah Bank 9 10 14 9 14 14 10 10

BPRS

- Jumlah Bank 6 7 7 7 7 6 6 6

- Jumlah Kantor 6 8 8 8 8 8 8 8

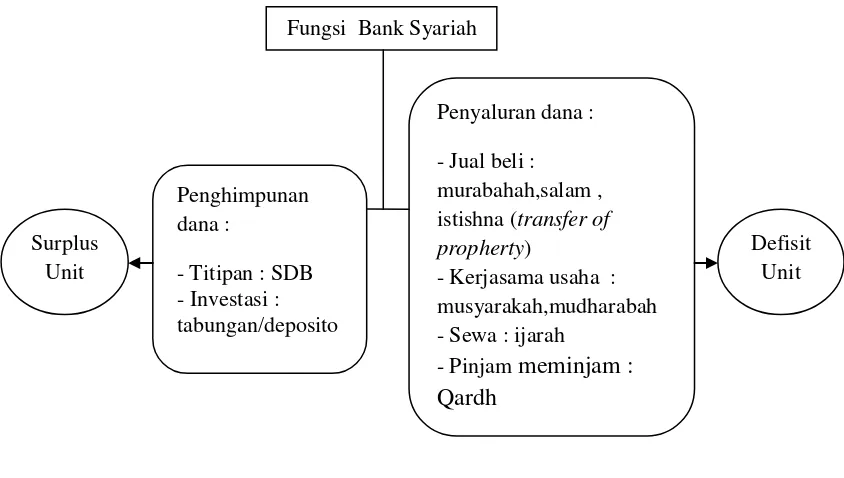

2.1.4 Fungsi Intermediasi Perbankan Syariah

Bank Syariah berfungsi sebagai lembaga perantara keuangan atau Financial Intermediary Institution. Sebagai lembaga perantara keuangan, bank

syariah menjembatani kebutuhan kedua pihak yang berbeda. Satu pihak merupakan nasabah yang memiliki dana (surplus unit) dan pihak lainnya merupakan nasabah yang membutuhkan dana (defisit unit). Bank syariah menghimpun dana dari masyarakat dalam bentuk simpanan dan investasi, serta menyalurkannya dalam bentuk pembiayaan atau bentuk lainnya yang diperbolehkan dalam syariah islam.Fungsi utama yang kedua dalam perbankan syariah yaitu penyaluran dana kepada masyarakat dalam bentuk pembiayaan atau dalam bentuk penempatan dana lainnya sesuai dengan syariah. Sebagian besar penyaluran dana kepada pihak ketiga ialah dalam bentuk pembiayaan.

Gambar 2.1 Fungsi Intermediasi Fungsi Bank Syariah

Penyaluran dana :

- Jual beli : murabahah,salam , istishna (transfer of propherty)

- Kerjasama usaha : musyarakah,mudharabah - Sewa : ijarah

- Pinjam meminjam : Qardh

Penghimpunan dana :

- Titipan : SDB - Investasi : tabungan/deposito

Defisit Unit Surplus

Bank Syariah sebagai lembaga intermediasi antara pihak investor yang menginvestasikan dananya di bank kemudian selanjutnya bank syariah menyalurkan dananya kepada pihak lain yang membutuhkan dana. Investor yang menempatkan dananya akan mendapatkan imbalan dari bank dalam bentuk bagi hasil atau bentuk lainnya yang disahkan dalam syariah Islam. Bank syariah menyalurkan dananya kepada pihak yang membutuhkan pada umumnya dalam akad jual beli dan kerjasama usaha. Imbalan yang diperoleh dalam margin keuntungan, bentuk bagi hasil, dan/atau bentuk lainnya sesuai dengan syariah Islam.

2.1.5 Financing to Deposit Ratio (FDR)

FDR adalah rasio antara jumlah pinjaman yang diberikan bank dengan dana yang diterima oleh bank. FDR ditentukkan oleh perbandingan antara jumlah pinjaman yang diberikan dengan dana masyarakat yang dihimpun yaitu mencakup giro, simpanan berjangka (deposito), dan tabungan. FDR tersebut menyatakan seberapa jauh kemampuan bank dalam membayar kembali penarikan dana yang dilakukan deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya. Semakin besar pinjaman maka pendapatan yang diperoleh naik, karena pendapatan naik secara otomatis laba juga akan mengalami kenaikan. Menurut Dendawijaya (114:2005), batas maksimum untuk Financing to Deposit Ratio (FDR) adalah sebesar 110% ,dimana apabila melebihi batas tersebut berarti

Sehingga jika rasio FDR suatu bank berada dibawah 80% (misalnya 65%) dapat disimpulkan bahwa bank tersebut hanya menyalurkan dananya sebesar 65% dari seluruh dana yang dihimpun. Karena fungsi utama bank adalah sebagai intermediasi,berarti 35% dana yang dihimpun tidak tersalurkan kepada pihak yang membutuhkan dana,sehingga dapat dikatakan bank tidak menjalankan fungsinya dengan baik. Selanjutnya jika FDR melebihi 110% berarti dana yang dihimpun dari masyarakat sedikit,sehingga dalam hal ini bank juga dapat dikatakan tidak menjalankan fungsi intermediasinya dengan baik.

2.1.6 Non Performing Financing (NPF)

Keuntungan dari usaha tidak ditetapkan di muka, tetapi tergantung pada realisasi nominal yang sesungguhnya.

Setiap dana yang disalurkan atau diinvestasikan oleh bank syariah selalu mengandung resiko tidak kembalinya dana atau yang disebut dengan istilan Non performing Financing (NPF). NPF merupakan kemungkinan kerugian yang akan timbul karena dana yang disalurkan tidak dapat kembali. Non Performing Financing atau NPF timbul karena masalah yang terjadi dalam proses persetujuan pembiayaan di internal bank, atau setelah pembiayaan diberikan.

Menurut Mahmoeddin (51:2010) Penyebab terjadinya NPF dari segi internal bank, yaitu kebijakan pemberian pembiayaan terlalu ekspansif, penyimpangan pemberian pembiayaan, dan kadar spiritualitas dari pejabat nya,dan lemahnya sistem administrasi dan pengawasan serta informasi pembiayaan. Dari segi proses, perlu melakukan pengecekan reputasi calon konsumen, dan pengawasan pembiayaan internal. Sedangkan penyebab eksternal terjadinya NPF adalah kegagalan usaha debitur,menurunnya kegiatan ekonomi, pemanfaatan iklim persaingan perbakan yang tidak sehat oleh debitur,atau musibah yang terjadi pada kegiatan usahanya.

2.1.7 Dana Pihak Ketiga (DPK)

a. Giro adalah simpanan yang penarikannya dapat dilakukan setiap saat dengan menggunakan cek, bilyet giro, sarana perintah pembayaran lainnya atau dengan cara pemindahbukuan.

b. Deposito adalah simpanan yang penarikannya hanya dilakukan pada waktu tertentu berdasarkan perjanjian nasabah penyimpan dengan bank.

c. Tabungan adalah simpanan yang penarikannya hanya dapat dilakukan menurut syarat-syarat tertentu yang disepakati, tetapi tidak dapat ditarik dengan cek, bilyet giro, dan atau alat lainnya yang dipersamakan dengan itu. d. Surat berharga yang diterbitkan maupun berbagai jenis deposito dan modal

yang dimaksud termasuk modal inti dan modal pinjaman.

Adapun dana pihak ketiga dalam bank syariah menurut (Muhammad,266:2005) berupa :

1. Titipan (Wadi’ah) simpanan yang dijamin keamanan dan pengembaliannya tapi tanpa memperoleh imbalan atau keuntungan.

2. Partisipasi modal berbagi hasil dari berbagai resiko untuk investasi umum. 3. Investasi khusus dimana bank hanya berlaku sebagai manajer investasi untuk

memperoleh fee dan investor sepenuhnya mengambil resiko atas invstasi tersebut.

2.1.8 Inflasi di Sumatera Utara

konsumsi atau bahkan spekulasi, sampai termasuk juga akibat adanya ketidaklancaran distribusi barang. Dengan kata lain, inflasi juga merupakan proses menurunnya nilai mata uang secara kontinu. Inflasi adalah proses dari suatu peristiwa, bukan tinggi-rendahnya tingkat harga. Artinya, tingkat harga yang dianggap tinggi belum tentu menunjukan inflasi. Inflasi adalah indikator untuk melihat tingkat perubahan, dan dianggap terjadi jika proses kenaikan harga berlangsung secara terus-menerus dan saling pengaruh-memengaruhi. Istilah Inflasi juga digunakan untuk mengartikan peningkatan persediaan uang yang kadangkala dilihat sebagai penyebab meningkatnya harga.

Inflasi dapat disebabkan oleh dua hal, yaitu tarikan permintaan (kelebihan likuiditas/uang/alat tukar) dan yang kedua adalah desakan (tekanan) produksi dan/atau distribusi (kurangnya produksi). Untuk sebab pertama lebih dipengaruhi dari peran negara dalam kebijakan moneter (Bank Sentral), sedangkan untuk sebab kedua lebih dipengaruhi dari peran negara dalam kebijakan eksekutor yang dalam hal ini dipegang oleh Pemerintah (Government) seperti fiskal (perpajakan/pungutan /insentif/ disinsentif) , kebijakan pembangunan infrastruktur , regulasi, dll.

Tabel 2.3

Nilai Inflasi Rata-Rata Tahun 2008-2012

INFLASI

Tahun

2008 2009 2010 2011 2012

Indonesia 11,06 2,78 6,96 3,79 4,30

Sumatera Utara 10,72 2,61 8,00 3,67 3,86

Sumber: BPS Provinsi Sumatera Utara, 2012 (data diolah)

Secara umum, laju inflasi Sumatera Utara masih dalam kondisi yang rendah kecuali pada tahun 2008 yang mencapai 10,72%. Hal ini sebagai akibat kontraksi ekonomi di seluruh dunia, dan bahkan capaiannya selalu di bawah capaian nasional kecuali pada tahun 2010 Sumatera Utara capaian tingkat inflasinya di atas nasional, di mana capaian nasional sebesar 6,96%. Tetapi hal ini akan terus diupayakan untuk menstabilkannya dalam rangka tetap mempertahankan tingkat daya beli masyarakat.

2.2 Tinjauan Penelitian Terdahulu

Tabel 2.4

Rangkuman Penelitian Terdahulu Nama Penelitian

dan Tahun Penelitian

Judul Variabel Hasil

Nama Penelitian dan Tahun

Penelitian

Judul Variabel Hasil

Non Performing Financing (NPF) = X1

Dana Pihak Ketiga

(DPK) = X2

terhadap fungsi intermediasi bank syariah namun tidak signifikan. Dan disimpulkan bahwa

kemampuan bank syariah dalam menghadapi ketidakstabilan ekonomi tidak lebih baik daripada bank konvensional.

Sumber : Data di Olah Penulis

2.3 Kerangka Konseptual

Berdasarkan tujuan penelitian, tinjauan pustaka dan hasil penelitian sebelumnya yang telah menguji faktor-faktor yang mempengaruhi perkembangan fungsi intermediasi perbankan syariah yaitu Non Performing Financing (NPF), Dana Pihak Ketiga (DPK), Capital Adequacy Ratio (CAR) dan Inflasi. Maka dibuat model penelitan sebagai berikut :

Gambar 2.2 Kerangka Konseptual Inflasi = X4

Perkembangan Fungsi Intermediasi Perbankan Syariah :

2.4 Keterkaitan Antar Variabel

2.4.1 Hubungan NPF terhadap Perkembangan Fungsi Intermediasi

Non Performing Financing (NPF) adalah pembiayaan bermasalah yang

terdiri dari pembiayaan yang berklasifikasi kurang lancar, diragukan dan macet. NPF bank syariah merupakan rasio antara total pembiayaan yang bermasalah dengan total pembiayaan yang disalurkan. Jadi, semakin tinggi persentase rasio NPF mengindikasikan semakin buruk kualitas pembiayaan dan kredit yang disalurkan. Dan pada akhirnya akan berpengaruh terhadap kinerja fungsi intermediasi bank yang bersangkutan karena bank akan semakin ketat dalam penyaluran pembiayaan mengingat bank harus melakukan recovery dana atas dana yang tidak kembali dari pembiayaan yang gagal bayar.

2.4.2 Hubungan DPK terhadap Perkembangan Fungsi Intermediasi

Pada perbanbankan syariah, DPK merupakan dana simpanan atau investasi tidak terikat yang dipercayakan oleh nasabah kepada bank syariah dan/atau UUS berdasarkan akad wadiah atau mudharabah yang tidak bertentangan dengan prinsip syariah (Departemen Perbankan Syariah Bank Indonesia, 2013). Meningkatnya DPK yang dihimpun oleh bank dapat membuat bank lebih agresif dalam menyalurkan pembiayaan kepada sektor produktif. Dimana peningkatan tersebut dapat dilihat dari persentase pertumbuhan DPK.

2.4.3 Hubungan Inflasi terhadap Perkembangan Fungsi Intermediasi

Inflasi adalah peristiwa moneter yang menunjukkan suatu kecenderungan akan naiknya harga barang-barang secara umum, yang berarti terjadinya penurunan nilai uang (Judisseno, 2005). Seluruh sendi-sendi perekonomian, termasuk sektor perbankan akan terkena dampak dari Inflasi. Pengaruh inflasi terhadap sektor perbankan dapat terjadi karena masyarakat cenderung mengurangi simpanan ketika terjadi inflasi, dan akhirnya aset perbankan secara riil menurun. Hal tersebut pada akhirnya akan berdampak pada kemampuan pihak perbankan dalam pernyaluran pembiayaan,sehingga perkembangan atau kinerja fungsi intermediasi bank yang bersangkutan menurun dan bahkan bisa jadi sebaliknya.

2.5 Hipotesis Konseptual

Pada penelitian yang buat oleh peneliti dengan judul “ Analisis

Faktor-faktor yang Mempengaruhi Perkembangan Fungsi Intermediasi Perbankan

Syariah Di Sumatera Utara“. Hipotesis kerangka konseptual disusun sebagai

H1 : Non Performing Financing (NPF) berpengaruh terhadap Financing Deposit Ratio (FDR).

H2 : Dana Pihak Ketiga (DPK) berpengaruh terhadap Financing Deposit Ratio (FDR).

H3 : Inflasi berpengaruh terhadap Financing Deposit Ratio (FDR).