Bab IV Pemodelan Kelayakan Finansial Pengembangan Perumahan

IV.1 Studi Kasus

Studi kasus pada penelitian ini dilakukan terhadap pengembang perumahan yang mengembangkan rumah menengah dan rumah mewah di wilayah Jabodetabek. Pemilihan wilayah Jabodetabek didasarkan pada perencanaan pengembangan wilayah DKI Jakarta, Bogor, Depok, Tangerang dan Bekasi sebagai Megapolitan. Selain itu juga karena semakin maraknya pengembangan perumahan menengah dan mewah di wilayah-wilayah tersebut.

Berdasarkan Keputusan Menteri Permukiman dan Prasarana Wilayah No. 458/KPTS/M/2001 tentang Pengadaan Perumahan dan Permukiman, rumah sederhana ditetapkan dengan batasan luas maksimal bangunan adalah 36 m2 dan luas maksimal kavling siap bangun adalah 72 m2. Berdasarkan ketentuan diatas maka perumahan kelas menengah dan mewah yang dimaksud dalam penelitian ini adalah rumah dengan luas bangunan > 36 m2 dan luas kavling siap bangun > 72 m2 dengan harga jual rumah > Rp. 150 juta.

IV.1.1 Survei Pengumpulan Data

Pengumpulan data yang dilakukan meliputi pengumpulan data primer dan data sekunder, selain itu juga dilakukan wawancara untuk proses validasi data-data yang telah diperoleh. Sebagai responden pada penelitian ini ditetapkan beberapa pengembang dengan karakteristik perumahan yang telah ditetapkan. Selain itu juga dilakukan pengumpulan data pada instansi-instansi pemerintah. Pengumpulan data di mulai dengan menyampaikan surat permohonan kepada beberapa pengembang yang telah berhasil di data pada wilayah studi kasus yang telah ditetapkan dan instansi pemerintah. Informasi dikumpulkan dengan wawancara kepada responden yaitu pengembang.

Survey dilakukan mulai bulan Mei 2007 sampai dengan Juli 2007, dengan menyampaikan surat permohonan kepada 5 perumahan yang berada di wilayah Jabodetabek. Setelah diperoleh ijin untuk pengumpulan data, maka dilakukan

penyesuaian jadwal dengan responden untuk proses wawancara. Data yang dikumpulkan antara lain :

1) Data primer, meliputi data-data antara lain : a. Pengembang

• data umum perumahan

• data biaya satuan pematangan tanah

• data biaya satuan konstruksi sarana dan prasarana • data biaya satuan

• data biaya satuan konstruksi bangunan rumah

b. Instansi Pemerintah (Dinas Tata Kota, PT. PLN, PT. TELKOM) • data tarif retribusi perizinan tanah di wilayah Jabodetabek • data tarif retribusi perizinan bangunan di wilayah Jabodetabek • data biaya pemasangan daya listrik baru di wilayah Jabodetabek • data tarif pasang sambungan baru telepon di wilayah Jabodetabek 2) Data sekunder, meliputi data-data antara lain :

• data harga tanah di wilayah Jabodetabek • data inflasi selama 5 (lima) tahun terakhir

• data bunga bank (interest rate) selama 5 (lima) tahun terakhir • data penjualan rumah di wilayah Jabodetabek

• data besarnya pinjaman investasi pengembang perumahan di wilayah Jabodetabek

• data besarnya profit pengembang perumahan di wilayah Jabodetabek

IV.1.2 Hasil Pengumpulan Data

Berdasarkan proses pengumpulan data yang dilakukan diperoleh 5 perumahan yang berada di 5 wilayah yaitu DKI Jakarta, Bogor, Depok, Tangerang, Bekasi.

IV.1.2.1 Gambaran Umum Lokasi Perumahan

Paparan berikut akan memberikan gambaran umum dari lokasi perumahan yang dijadikan sebagai studi kasus pada penelitian ini.

DKI Jakarta

DKI Jakarta sebagai ibukota negara merupakan pusat semua aktivitas dan pertumbuhan ekonomi sehingga penduduknya yang sebagian besar diakibatkan oleh imigrasi semakin lama semakin banyak. Berdasarkan prediksi Bappeda DKI Jakarta, hingga 2010 terdapat 2,5 juta kepala keluarga (KK) sementara suplai perumahan baru sebesar 2,15 juta unit. Kondisi ini membuka peluang bagi pengembang perumahan di Jakarta tetap luas. Namun karena keterbatasan lahan dan nilainya yang terus meningkat, membuat harga rumah semakin melonjak naik. Sesuai dengan pola perencanaan pembangunan Pemprov DKI Jakarta untuk mengembangkan bagian Timur dan Barat maka pengembangan perumahan pun mengarah ke bagian tersebut. Selain peruntukan wilayah, jaringan infrastruktur juga mempengaruhi arah pengembangan perumahan di Jakarta. Jakarta Outer Ring Road (JORR) yang melingkari kota dan moda busway Transjakarta sebagai salah satu mass rapid transportation system kota pun semakin menunjang perkembangannya. Berdasarkan survei terhadap perumahan di wilayah DKI Jakarta, lahan yang ada di wilayah ini lebih banyak dikembangkan oleh pengembang untuk pembangunan rumah menengah atau rumah mewah, hal ini disebabkan karena margin keuntungan yang diperoleh pengembang relatif lebih besar.

Bogor

Berdasarkan survei yang dilakukan oleh Pusat Studi Properti Indonesia (PSPI) pada tahun 2001 menyebutkan bahwa perumahan di wilayah Bogor umumnya lebih banyak berfungsi sebagai rumah kedua. Hal ini sangat berbeda dengan wilayah Jakarta yang mempunyai tingkat hunian (occupancy) rata-rata 80 persen, sehingga lebih banyak berfungsi sebagai tempat tinggal utama tetapi saat ini kondisi tersebut telah berubah karena saat ini semakin banyak konsumen atau masyarakat yang membeli rumah baru di wilayah Bogor dan menjadikannya sebagai tempat tinggal sehari-hari. Akses yang

mudah dan semakin cepat ke Jakarta dan wilayah lain seperti Bekasi, Tangerang dan Depok mempercepat pertumbuhan perumahan di Bogor. Lokasi perumahan di wilayah Bogor memiliki daya tarik sebagai kawasan hunian utama dibandingkan wilayah lain seperti Jakarta, Tangerang, Depok, Bekasi karena udaranya yang sejuk dengan curah hujan yang cukup tinggi, sementara topografinya berbukit-bukit dan lebih tinggi dari wilayah yang lain sehingga terbebas dari banjir. Hal itulah yang memberikan nilai tambah tersendiri bagi wilayah Bogor. Kelebihan ini oleh pengembang kemudian dimanfaatkan dengan membangun perumahan yang bernuansa resort dengan segala fasilitas yang ditawarkan.

Depok

Pada tahun 1990 wilayah Depok seluas 20.029 ha ini hanya dihuni 800 ribu jiwa, saat ini angka tersebut meningkat menjadi lebih dari 1,4 juta jiwa pada tahun 2004 dan diperkirakan pertumbuhan 4,42% per tahun atau sekitar 50 ribu jiwa. Tumbuhnya kota ini tak bisa dilepaskan dari pembangunan proyek permukiman oleh Perum Perumnas pada tahun 1976 sehingga banyak pengembang membangun perumahan. Topografi Depok yang mempunyai bentangan dataran rendah yang luas dan perbukitan dengan kemiringingan lereng rata-rata kurang dari 15% memungkinkan pembangunan perumahan. Harga rumah yang terjangkau di wilayah ini meningkatkan minat para komuter dari Jakarta menjadikannya pilihan tempat tinggal selain itu adanya jalur kereta listrik semakin menambah nilai jual sebagai kawasan permukiman. Saat ini ada lebih 20 perumahan yang masih dipasarkan di kawasan Depok dengan luasan mulai dari puluhan sampai ratusan hektar. Ukuran dan desain rumah yang ditawarkan pun beragam dengan harga yang bervariasi mulai dari puluhan juta hingga miliaran rupiah. Dengan banyaknya pilihan semua strata masyarakat dapat memilih rumah sesuai dengan selera dan kemampuan.

Tangerang

Secara geografis Kabupaten Tangerang tercatat dihuni oleh 3,4 juta jiwa sementara kota Tangerang berpenduduk 1,8 juta jiwa. Sejak diberlakukannya Instruksi Presiden No. 13 tahun 1976 yang menetapkan wilayah Tangerang sebagai salah satu daerah penyangga

ibukota menyebabkan kawasan ini berkembang cepat. Posisi Tangerang sebagai kota satelit atau penyangga bagi Jakarta menjadi pemicu utama bagi pembangunan perumahan di wilayah ini. Perumahan di Tangerang jauh lebih beragam, mulai dari rumah untuk masyarakat kelas atas berkelas real estat hingga rumah sederhana (RS) dan rumah susun sewa, semuanya tersedia di Tangerang. Pengembangan wilayah pun lebih tertata baik.

Wilayah Tangerang mempunyai kelebihan yaitu tersedianya infrastruktur dan fasilitas yang lengkap. Kemudahan pencapaian dengan pusat bisnis di Jakarta terutama bagian Barat dan Utara membuat kawasan ini berkembang. Terdapat dua akses tol yakni Jakarta – Merak dan Serpong – Jakarta, dan akses langsung menuju tol Bandara Soekarno – Hatta. Aksesbilitas juga semakin terbuka dengan adanya jalur kereta yaitu Serpong – Sudirman. Keberadaan dan aksesbilitas yang baik itu langsung dimanfaatkan oleh pengembang dengan membangun perumahan. Akibatnya harga tanah pun terus naik seiring dengan perkembangan kawasan. Bila pada tahun 1976, harga tanah masih berkisar Rp. 35 ribu per m², saat ini meningkat menjadi Rp. 1,5 juta per m² sampai dengan Rp. 3,6 juta per m². Kenaikan rata-rata harga tanah di wilayah Tangerang sekitar 10% - 30%.

Bekasi

Harga tanah yang jauh lebih murah dibandingkan wilayah lainnya disekitarnya dan adanya akses jalan tol Jakarta – Cikampek telah menstimulasi para pengembang untuk membangun perumahan di wilayah Bekasi. Tahun lalu 400 ribu unit rumah yang tersebar di wilayah Bekasi telah terbangun yang mengindikasikan permintaan cukup besar dan dijadikan acuan bagi pengembang untuk membangun perumahan di wilayah ini. Berdasarkan data Biro Pusat Statistik (BPS) laju pertumbuhan penduduk Bekasi mencapai rata-rata 4,4 % dan diperkirakan telah dihuni lebih dari 3,8 juta jiwa. Dengan asumsi satu keluarga terdiri dari 4 orang anggota keluarga, maka permintaan atas rumah mencapai 450 ribu unit setelah dikurangi jumlah unit rumah yang telah terbangun.

IV.1.2.2 Gambaran Umum Perumahan

Pada uraian berikut akan dipaparkan gambaran umum dari perumahan yang dijadikan sebagai studi kasus pada penelitian ini.

Perumahan A

Perumahan yang terletak di wilayah Timur Jakarta ini dikembangkan oleh PT. Metropolitan Land. Perumahan ini berada di lahan seluas 150 ha dan 65 ha telah dikembangkan untuk tahap pertama. PT. Metropolitan Land merencanakan pembangunan terintegrasi yang mencakup kawasan hunian, apartemen sederhana, perkantoran, sport center dan area komersial seperti ruko dan plaza. Perumahan ini didesain khusus dengan komitmen asri dan serasi yang menciptakan suasana teduh sekaligus terencana. Di perumahan ini tersedia berbagai fasilitas seperti sekolah, pertokoan, perkantoran, pusat perbelanjaan dan klub keluarga yang dilengkapi kolam renang, lapangan tenis dan pusat kebugaran.

Perumahan ini mengembangkan unit rumah dengan luas bangunan 43 m² sampai dengan 168 m² yang mempunyai luas kavling mulai 90 m² sampai dengan 188 m². Harga jual rumah yang ditawarkan mulai dari Rp. 240 juta sampai dengan Rp. 700 juta.

Perumahan B

Perumahan ini terletak di wilayah Bogor Selatan dan menempati area seluas 400 ha. Konsep hunian yang dikembangkan perumahan ini adalah penampilan yang alami dan keasrian alam sehingga mendekatkan penghuni dengan alam sekitar. Perumahan ini dikembangkan oleh anak perusahaan Bakrie yaitu Bakrie Development Tbk. Saat ini perumahan ini telah mengembangkan 4 cluster yang telah terhuni sampai dengan 90%. Perumahan ini mengembangkan Neighbourhood Center yang merupakan sebuah fasilitas umum dengan kelengkapan seperti kolam renang, area bermain anak-anak dan taman di setiap clusternya.

Perumahan ini mengembangkan unit rumah dengan luas bangunan 70 m² sampai dengan 360 m² yang mempunyai luas kavling mulai 115 m² sampai dengan 463 m². Harga jual

rumah yang ditawarkan mulai dari Rp. 350 juta sampai dengan Rp. 1.9 Miliar. Selain unit rumah, perumahan ini juga menawarkan Kavling Siap Bangun (KSB) dengan harga Rp. 2 juta per m² yang memungkinkan konsumen untuk mendesain rumah sesuai keinginan mereka.

Perumahan C

Perumahan ini terletak di Sawangan Depok dan dibangun diatas lahan seluas ± 90 ha yang dikembangkan oleh anak perusahaan Sinar Mas Grup yaitu PT. Cisadane Perdana. Perumahan ini mempunyai konsep hijau bernuansa resor dengan perbandingan wilayah terbangun dan open space adalah 50 : 50. Unsur penataan lingkungan merupakan prioritas utama pengembang. Saluran drainase, infrastruktur dan kabel didesain berada di bawah tanah sehingga tidak mengganggu aktivitas. Jalan-jalan lingkungan dibuat lebar hingga 12 meter.

Perumahan ini menggunakan sistem cluster dengan mengambil nama-nama dari kota dunia yang terkenal dengan nuansa airnya seperti Den Haag, Amsterdam, Bali, Valencia dan Miami, hingga cluster Madrid dan Barcelona. Pada setiap clusternya terdapat danau-danau yang tertata baik dan tujuh mata air yang ada di perumahan ini dimanfaatkan oleh pengembang dengan membuat saluran berbentuk sungai yang mengalir deras di tengah kawasan perumahan ini. Setiap cluster pada perumahan ini terdiri dari beberapa tipe rumah dengan luas bangunan 58 m² sampai dengan 230 m² dan luas kavling 90 m² sampai dengan 300 m². Harga Jual Rumah yang ditawarkan perumahan ini adalah Rp. 240 Juta sampai dengan Rp. 800 Juta.

Perumahan D

Perumahan ini terletak di daerah Serpong, Tangerang dan dibangun diatas lahan seluas ± 300 ha. Perumahan ini dikembangkan oleh PT. Alfa Goldland Reality dengan konsep hunian asri bernuansa alam dan keluarga yaitu dengan membangun sarana rekreasi keluarga seperti Family Park yang tidak hanya dapat dinikmati penghuni perumahan, tetapi juga dapat dinikmati masyarakat sekitar perumahan tersebut.

Perumahan ini mengembangkan Sistem Cluster pada konsep huniannya. Unit rumah yang dikembangkan mempunyai luas bangunan 49 m² sampai dengan 338 m² dan luas kavling 102 m² sampai dengan 480 m². Harga jual rumah yang ditawarkan yaitu Rp. 300 Juta sampai dengan Rp. 2,7 Miliar.

Perumahan E

Perumahan yang berlokasi di Bekasi ini dikembangkan oleh PT. Sinar Bahana Mulya yang merupakan anak perusahan dari Ciputra Grup. Perumahan ini dibangun diatas lahan seluas ± 300 ha dengan kontur lahan yang berbukit-bukit. Perumahan ini mempunyai konsep rumah di perbukitan yang juga menawarkan panorama danau (lake view) dan sungai (river view) yang sulit didapatkan di perumahan lain. Perumahan ini memiliki konsep hunian yang khusus yaitu adanya pemisahan antara area bisnis dan hunian. Kedua area tersebut terpisah jelas oleh gerbang utama (main gate). Di sisi luar main gate berbatasan dengan jalan utama, dibangun shopping coridor yang mengakomodasi semua aktivitas bisnis. Pada area komersial tersebut telah tersedia ruko, restoran, apotik, areal bermain anak-anak (playground) dan Bank. Sementara di sisi dalam main gate sengaja dikhususkan untuk hunian dengan segala fasilitas penunjang yang dapat dimanfaatkan oleh penghuni seperti Klub Keluarga yang menampung beragam fasilitas berukuran olimpik, yaitu lapangan sepakbola pantai, basket, kolam renang, jogging track, hingga variasi pulau-pulau dan lagoon.

Saat ini total penghuni di perumahan ini telah mencapai kurang lebih 400 KK. Semua hunian di perumahan ini dibangun dengan sistem cluster karena dengan sistem tersebut keamanan dan kenyamanan bagi penghuni lebih terjaga. Setiap cluster terdiri dari 6 atau lebih tipe rumah yang dikembangkan. Unit rumah yang dikembangkan mempunyai luas bangunan 48 m² sampai dengan 244 m² dan luas kavling 90 m² sampai dengan 240 m². Harga jual rumah yang ditawarkan yaitu Rp. 200 Juta sampai dengan Rp. 1,2 Miliar. Selain menawarkan unit rumah, perumahan ini juga menawarkan Kavling Siap Bangun sehingga para konsumen dapat mendesain sesuai dengan ide dan gagasan mereka dengan harga Rp. 1,2 Juta per m².

Tabel IV.1 Studi Kasus Perumahan Di Jabodetabek

Tipe Rumah

No. Perumahan Lokasi

Perumahan Pengembang Luas Lahan (ha) Luas Bangunan (m2) Luas Tanah (m2) Harga Jual Rumah (Rp)

1 A DKI Jakarta PT. Metropolitan

Land ± 150 43 – 168 90 - 188

240 – 700 juta

2 B Bogor Bakrieland Development

Tbk. ± 400 70 – 360 115 - 463 395 juta – 1,9 M 3 C Depok PT. Cisadane Perdana ± 90 58 – 230 90 - 300 240 – 905 juta 4 D Tangerang PT. Alfa Goldland Realty ± 300 36 – 338 84 - 528 240 juta – 2,6 M

5 E Bekasi PT. Sinar Bahana Mulya ± 330 48 – 244 50 - 240 185 juta – 1,3 M

IV.2 Pemodelan Kelayakan Finansial Pengembangan Perumahan

Pemodelan kelayakan finansial pegembangan perumahan ini dilakukan berdasarkan model penelitian yang telah ditetapkan. Proses pemodelan kelayakan finansial diilustrasikan pada Gambar IV.1 berikut

IV.2.2 Pengembangan Model

IV.2.2.1 Identifikasi Variabel Pengembangan Perumahan

Identifikasi variabel pengembangan perumahan berdasarkan pada variabel yang telah diidentifikasi oleh Avianto (1998) dan survei terhadap pengembang.

1) Biaya Investasi

Biaya investasi pengembangan perumahan merupakan biaya yang dikeluarkan pengembang untuk mengembangkan perumahan. Berdasarkan Avianto (1998), biaya investasi pengembangan perumahan dikelompokanan menjadi 2 bagian yaitu biaya pengembangan tanah, biaya pengembangan bangunan.

a. Biaya Pengembangan Tanah

Biaya pengembangan tanah merupakan biaya yang dikeluarkan untuk mengembangkan lahan perumahan. Variabel biaya pengembangan tanah ini terdiri dari biaya pembebasan lahan, biaya pematangan tanah, biaya perizinan tanah, biaya konstruksi sarana dan prasarana, biaya utilitas dan biaya overhead tanah.

Harga Tanah

Komponen tanah merupakan salah satu faktor penting dalam struktur biaya investasi. Kelangkaan tanah di perkotaan sebagai akibat dari permintaan tanah yang meningkat jauh lebih besar dari tanah yang dapat disediakan mendorong kenaikan harga tanah menjadi tidak terkendali. Hal ini mengakibatkan pesatnya pertumbuhan pemukiman di pinggiran kota yang harga tanahnya relatif lebih murah dibandingkan di kota. Kondisi ini menimbulkan dampak sosial yang tidak sedikit sehubungan dengan pendatang dan masyarakat lokal, kekurangan utilitas dan menimbulkan kemacetan lalu lintas yang cenderung terus bertambah. Di sisi lain, kelangkaan tanah ini mendorong spekulan tanah untuk menguasai tanah-tanah di pinggiran perkotaan. Harga tanah merupakan komponen yang paling mempengaruhi besarnya biaya investasi karena harga tanah bervariasi disetiap wilayah yang ditunjukkan pada Gambar IV.2. Harga tanah akan

cenderung naik bila aksesbilitas di wilayah tersebut mudah, selain itu juga dipengaruhi dengan ketersediaan infrastruktur yang lengkap di wilayah tersebut.

Sumber: www.properti.net

Gambar IV.2 Peta Harga Tanah di Wilayah Jabodetabek

Biaya Pembebasan Lahan

Biaya pembebasan lahan merupakan biaya untuk membeli lahan mentah atau lahan yang belum dikembangkan. Biaya pembebasan lahan terdiri dari 2 (dua) komponen yaitu luas lahan dan harga tanah.

Depok Rp. 41.000 – Rp. 426.000/m2 Rp. 20.400 – Rp. 314.400/m2 Bogor Tangerang Rp. 98.400 – Rp. 962.400/m2 Bekasi Rp. 31.000 – Rp. 655.000/m2 Jakarta Timur Rp. 136.800 – Rp. 940.800/m2 Jakarta Utara Rp. 601.200 – Rp. 1.172.000/m2 Jakarta Selatan Rp. 136.800– Rp. 897.600/m2 Jakarta Barat Rp. 369.600– Rp. 897.600/m2 Jakarta Pusat Rp. 511.200 – Rp. 1.026.000/m2

Biaya Pematangan Tanah

Biaya pematangan tanah merupakan biaya yang diperlukan guna pematangan tanah, dari tanah mentah menjadi tanah siap bangun yang meliputi biaya cut & fill serta biaya urugan tanah. Berdasarkan survei terhadap pengembang di wilayah Jabodetabek, biaya pematangan tanah yaitu Rp. 150.000/ m² – Rp. 250.000/ m². Besarnya biaya satuan pematangan tanah berdasarkan kondisi lahan dan konsep perumahan yang dikembangkan.

Biaya Perizinan Tanah

Biaya perizinan tanah merupakan biaya untuk mendapatkan perizinan pengembangan tanah. Perizinan yang diperlukan terdiri dari:

a) Izin Lokasi (IL)

Izin lokasi adalah izin adalah izin yang diberikan kepada pengembang atas rencana penggunaan lahan dalm suatu wilayah tertentu yang bertujuan untuk pembebasan hak atas tanah sesuai dengan Rencana Tata Ruang Wilayah (RTRW). Setiap perusahaan baik perorangan maupun badan hukum yang telah memperoleh Persetujua Penanaman Modal (fasilitas PMA/PMDN) dan atau non fasilitas yang akan menanamkan modalnya wajib memiliki izin lokasi untuk memperoleh tanah yang akan diperlukan untuk melaksanakan Rencana Penanaman Modal. Izin lokasi diberikan untuk jangka waktu sebagai berikut:

• Izin lokasi seluas sampai dengan 25 ha selama 1 tahun • Izin lokasi seluas > 25 ha s/d 50 ha selama 2 tahun • Izin lokasi > 50 ha selama 3 tahun

Perolehan tanah oleh pemegang izin lokasi wajib diselesaikan dalam jangka waktu berlakunya izin lokasi. Perhitungan retribusi izin lokasi dirumuskan sebagai berikut:

IL = Nilai Indeks x Luas Tanah x Harga Tanah

...Persamaan 4.1 b) Izin Peruntukan Penggunaan Tanah (IPPT)

Izin peruntukan penggunaan tanah adalah izin yang diberikan oleh Pemerintah Daerah kepada pengembang untuk menggunakan tanah seluas 5000 m2 atau lebih, yang dimaksudkan agar penggunaannya sesuai dengan Rencana Tata Ruang Wilayah (RTRW). Izin peruntukan penggunaan tanah merupakan salah satu persyaratan untuk memperoleh izin mendirikan bangunan (IMB). Perhitungan retribusi IPPT dirumuskan sebagai berikut:

IPPT = nilai indeks x Luas Tanah x Harga Tanah

...Persamaan 4.2 Berdasarkan data yang diperoleh dari Dinas Tata Kota nilai indeks untuk izin lokasi dan izin peruntukan penggunaan lahan sebesar 0,25.

Biaya Konstruksi Sarana dan Prasarana

Biaya konstruksi sarana merupakan biaya yang dikeluarkan pembangunan fasilitas penunjang, yang berfungsi untuk penyelenggaraan dan pengembangan kehidupan ekonomi, sosial dan budaya, seperti tempat ibadah, taman, dan lain-lain. Sedangkan biaya konstruksi prasarana merupakan biaya yang dikeluarkan untuk pembangunan kelengkapan dasar fisik lingkungan yang memungkinkan lingkungan permukiman dapat berfungsi sebagaimana mestinya, seperti jalan, gorong-gorong, dan lain-lain. Berdasarkan data yang diperoleh dari pengembang di wilayah Jabodetabek, biaya satuan konstruksi sarana dan prasarana bervariasi pada setiap perumahan yang di survei yaitu Rp. 100.000/ m² – Rp. 200.000/ m². Besarnya biaya satuan konstruksi sarana dan prasarana tergantung pada kondisi lahan dan konsep perumahan tersebut.

Biaya Utilitas

Biaya utilitas merupakan biaya yang diperlukan untuk pemasangan saluran listrik dan penerangan jalan umum (PJU), saluran air bersih (PDAM), saluran telepon dan sebagainya. Berdasarkan survei yang dilakukan pada perumahan di wilayah Jabodetabek, biaya satuan utilitas Rp. 100.000/ m²– Rp. 150.000/ m². Sama halnya dengan biaya satuan pematangan tanah dan biaya konstruksi sarana dan prasarana, biaya satuan utilitas tergantung pada kondisi lahan dan konsep perumahan.

Biaya Operasional dan Pemeliharaan

Biaya operasional merupakan biaya yang dikeluarkan pengembang memeihara perumahan selama pengembangan perumahan berlangsung dan setelah pengembangan selesai dilakukan. Berdasarkan survei yang dilakukan pada perumahan di wilayah Jabodetabek, biaya satuan operasional dan pemeliharaan yaitu Rp. 75.000/ m²– Rp. 150.000/ m².

Biaya Overhead Tanah

Biaya overhead tanah merupakan biaya yang dikeluarkan pengembang untuk membiayai preusan dalam pengembangan tanah. Biasanya besarnya biaya overhead adalah 10% dari biaya pengembangan tanah.

b. Biaya Pengembangan Bangunan

Biaya pengembangan bangunan merupakan biaya yang dikeluarkan pengembang untuk pembangunan rumah. Variabel biaya pengembangan bangunan terdiri dari biaya konstruksi bangunan, biaya perizinan bangunan, biaya pemasangan daya listrik, biaya pemasangan telepon dan biaya overhead bangunan.

Biaya Konstruksi Bangunan Rumah

Biaya konstruksi bangunan rumah merupakan biaya yang dikeluarkan untuk membangun satu unit rumah pada suatu perumahan. Berdasarkan data yang diperoleh dari pengembang di wilayah Jabodetabek biaya satuan konstruksi bangunan rumah

sebesar Rp. 1,6 juta – Rp. 2,5 juta. Biaya satuan konstruksi bangunan rumah bervariasi tergantung pada desain rumah pada perumahan tersebut.

Biaya Perizinan Bangunan

Biaya perizinan bangunan biasa disebut biaya izan mendirikan bangunan (IMB). IMB merupakan izin yang dibutuhkan pengembang untuk mendirikan bangunan. Setiap bangunan yang didirikan oleh orang pribadi atau badan wajib memiliki Surat Izin Mendirikan Bangunan yang dikeluarkan Pemerintah Daerah. Berdasarkan peraturan daerah tentang retribusi izin mendirikan bangunan yang diperoleh dari Dinas Tata Kota, Tabel IV.4 adalah data yang diperlukan untuk menghitung biaya IMB yang dirumuskan sebagai berikut:

Biaya IMB = Retribusi IMB + Biaya Pendaftaran + Biaya Pemeriksaan Gambar + Biaya Pengawasan + Biaya Sempadan

...Persamaan 4.3 dimana:

Retribusi IMB = Luas Bangunan x RAB/SHDB x Koefisien Lantai Bangunan x Persentase Guna Bangunan (1% untuk perumahan/rumah tinggal)

...Persamaan 4.4 Biaya Pendaftaran = 1% x Nilai Retribusi IMB

...Persamaan 4.5 Biaya Pemeriksaan Gambar = 6% x Nilai Retribusi IMB

...Persamaan 4.6 Biaya Pengawasan = 10% x Nilai Retribusi IMB

...Persamaan 4.7 Biaya Sempadan = 1% x Nilai Retribusi IMB

Tabel IV.2 Koefisien Lantai Bangunan

No. Tingkat Bangunan Koefsien

1 Lantai Basement 1,200

2 Lantai Dasar 1,000

3 Lantai I 1,090

4 Lantai II 1,120

Dan seterusnya setiap kenaikan 1 (satu) lantai ditambah sebesar 0.030 Sumber: Dinas Tata Kota Wilayah DKI Jakarta, Bogor, Depok, Tangerang dan Bekasi

Biaya Pemasangan Daya Listrik

Biaya daya listrik merupakan biaya pemasangan daya listrik untuk tiap unit bangunan rumah. Berdasarkan data yang diperoleh dari PT. PLN, biaya pemasangan daya listrik dirumuskan sebagai berikut:

Biaya Pemasangan Daya Listrik = Daya x (BP + UJL)

...Persamaan 4.9 Tabel IV.3 Biaya Penyambungan (BP) dan Uang Jaminan Langganan (UJL)

No. Gol. Tarif Jenis Tegangan Batas Daya (VA) BP UJL s/d 450 900 1,300 1 R-1 TR 2,200 300 101 2 R-2 TR > 2,200 s/d 6,600 3 R-3 TR > 6,600 350 113 Sumber: PT. PLN

Biaya Pemasangan Telepon

Biaya pemasangan telepon merupakan biaya penyambungan dari telepon untuk tiap unit bangunan rumah. Berdasarkan data yang diperoleh dari PT. PLN, biaya pemasangan telepon dirumuskan sebagai berikut:

Biaya Pemasangan Telepon = Tarif Pasang Baru + Instalasi Kabel (IKR)

Dari data yang diperoleh, biaya IKR di wilayah Jabodetabek sebesar Rp. 105.000/unit, sedangkan tarif pasang sambungan baru untuk pelanggan residensial wilayah Jabodetabek dapat dilihat pada Tabel IV.4 berikut.

Tabel IV.4 Tarif Pasang Sambungan Baru (PSB) Pelanggan Residensial Wilayah Jabodetabek

No. Golongan Tarif Residensial (Rp.)

1 I 295.000 2 II 250.000 3 III 165.000 4 IV 80.000 5 V 75.000 Sumber: PT. TELKOM

Biaya Overhead Bangunan

Biaya overhead bangunan merupakan biaya yang dikeluarkan pengembang untuk membiayai preusan dalam pengembangan banguban. Biasanya besarnya biaya overhead adalah 10% dari biaya pengembangan bangunan.

2) Biaya Pemasaran Perumahan

Pemasaran merupakan salah satu hal yang sangat diperlukan dalam pengembangan perumahan. Kegiatan pemasaran perumahan yang dilakukan adalah pemasangan iklan, billboard, brosur dll. Berdasarkan kajian pustaka dan survei terhadap pengembang, besarnya biaya pemasaran adalah 3% dari pendapatan yang diperoleh pengembang.

3) Biaya Pajak Perumahan

Dalam mengembangkan perumahan terdapat beberapa jenis pajak yang dikenakan pemerintah terhadap pengembang. Biasanya pajak-pajak tersebut telah dimasukkan ke dalam harga jual rumah oleh pengembang. Besarnya pajak sangat tergantung jenis, nilai, luas dan lokasi perumahan. Dibawah ini adalah jenis-jenis pajak perumahan yang dibebankan pengembang kepada konsumen:

a. PPN (Pajak Pertambahan Nilai)

Pajak ini hanya dikenakan satu kali saat membeli rumah baru bernilai > Rp 36 juta, baik dari pengembang maupun perorangan. Besarnya pajak adalah 10% dari nilai transaksi atau harga jual rumah.

PPN = 10% x HJR

...Persamaan 4.11 b. BPHTB (Bea Perolehan Hak atas Tanah dan Bangunan)

Bea ini dikenakan terhadap semua transaksi properti, baik properti baru atau lama yang dibeli dari developer atau perorangan. Besarnya BPHTB yaitu 5% dari nilai transaksi setelah dikurangi Nilai Jual Objek Pajak Tidak Kena Pajak (NJOPTKP).

BPHTB = 5% x (HJR – NJOPTKP)

...Persamaan 4.12 c. BBN (Bea Balik Nama)

Bea Balik Nama (BBN) ini dikenakan untuk proses balik nama sertifikat rumah yang ditransaksikan dari penjual ke pembeli. Umumnya rumah yang dibeli melalui pengembang. Besarnya biaya BBN adalah 2% dari nilai transaksi atau harga jual rumah.

BBN = 2% x HJR

...Persamaan 4.13 d. PPnBM (Pajak Penjualan Barang Mewah)

PPnBM hanya dikenakan untuk rumah yang dibeli melalui pengembang dan masuk ke dalam kategori barang mewah yaitu mempunyai luas bangunan > 150 m2 atau harga jual bangunan > Rp 4 juta/m2. Besarnya PPnBM adalah 20% dari harga jual rumah, dibayarkan saat bertransaksi.

PPnBM = 20% x HJR

...Persamaan 4.14 e. PBB (Pajak Bumi dan Bangunan)

Pajak Bumi dan Bangunan (PBB) dipungut setiap tahun dan dikenakan kepada semua wajib pajak. Pada dasarnya cara menghitung PBB terhutang adalah:

PBB = 0,5% x NJKP

...Persamaan 4.15 dimana :

NJKP = 20% x NJOPKP (apabila NJOP < Rp. 1 miliar)

...Persamaan 4.16 NJKP = 40% x NJOPKP (apabila NJOP > Rp. 1 miliar)

...Persamaan 4.17 NJOPKP = NJOP - NJOPTKP

...Persamaan 4.18 Keterangan:

NJKP = Nilai Jual Kena Pajak NJOP = Nilai Jual Objek Pajak

NJOPKP = Nilai Jual Objek Pajak Kena Pajak

NJOPTKP = Nilai Jual Objek Pajak Tidak Kena Pajak

Berdasarkan Pasal 3 ayat (3) UU PBB ditetapkan NJOPTKP minimal sebesar Rp. 8 Juta dan maksimal sebesar Rp. 60 juta bagi setiap Wajib Pajak sedangkan penetapan besarnya NJOP ditentukan berdasarkan hasil konsultasi Kantor Wilayah DJP setempat dengan pihak Pemerintah Daerah untuk menentukan klasifikasi kelas tanah dan bangunan dari Objek PBB yang bersangkutan, yang dapat dilakukan perubahan/peninjauan berdasarkan perkembangan suatu wilayah.

f. PPh (Pajak Penghasilan)

Pajak Penghasilan (PPh) dikenakan kepada pengembang sebagai badan usaha, pajak ini dibayarkan pengembang melalui PPh tahunan. Berdasarkan UU No. 17 Tahun 2000 tentang Pajak Penghasilan, tarif pajak yang dikenakan kepada wajib pajak badan dalam negeri dan bentuk usaha tetap adalah sebagai berikut.

Tabel IV.5 Tarif Pajak Penghasilan

Lapisan Penghasilan Kena Pajak Tarif Pajak Sampai dengan Rp. 50.000.000,00 (lima puluh juta rupiah) (sepuluh persen) 10% Di atas Rp. 50.000.000,00 (lima puluh juta rupiah) s.d. Rp.

100.000.000,00 (seratus juta rupiah)

15% (lima belas persen) Di atas Rp. 100.000.000,00 (seratus juta rupiah) (tiga puluh persen) 30% Sumber: UU No. 17 Tahun 2000 tentang Pajak Penghasilan

4) Harga Jual Rumah

Harga jual rumah merupakan harga jual produk yang komponennya terdiri dari harga kavling dan harga bangunan rumah. Dalam menentukan harga jual rumah, pada umumnya pengembang perlu mempertimbangkan yaitu:

• Permintaan pasar terhadap harga jual rumah • Harga jual rumah kompetitor

Peraturan pemerintah dan bank-bank swasta (pemberi KPR) mengenai batasan harga jual rumah. Besarnya harga jual rumah maksimum untuk masing-masing tipe rumah berdasarkan peraturan pemerintah dapat dilihat pada Tabel IV.6 berikut ini.

Tabel IV.6 Batasan Harga Jual Rumah

Harga Jual Rumah (Rp. x 106) Tipe Kredit

Wilayah I Wilayah II Wilayah III Paket AI

Harga Jual Rumah (Rp. x 106) Tipe Kredit

Wilayah I Wilayah II Wilayah III

KSB – 60 3.50 3.11 2.65 KSB – 72 4.30 3.90 3.80 RSS – T.21 6.13 5.48 7.41 RSS – T.27 6.75 7.50 8.19 RSS – T.36 6.83 9.29 9.64 Paket AII RS – T.12 11.50 12.34 12.70 RS – T.15 13.58 17.33 19.35 RS – T.18 18.54 18.90 21.75 RS – T.21 24.71 26.93 27.85 Paket B T.27 - - - T.36 - - - T.45 - - - T.54 - - - T.70 - - - Paket C Griyatama I 30 – 200 30 – 200 30 – 200 Griyatama II > 200 > 200 > 200 Sumber: Menperkim,1999

Berdasarkan hasil Survey Harga Properti Residensial (SHPR) yang dilakukan Bank Indonesia pada triwulan IV 2006 yang menggambarkan perkembangan harga jual rumah pada 14 kota di Indonesia, terjadi peningkatan harga jual sebesar 142,6 yaitu indeks naik sebesar 2,14% dibandingkan pada triwulan sebelumnya yaitu sebesar 2,13%. Sedangkan harga jual rumah di wilayah Jabodetabek meningkat sebesar 4,16%. Perkembangan indeks harga rumah dapat dilihat pada Gambar IV.4 dibawah ini.

Sumber: SHPR IV 2006 Bank Indonesia

Gambar IV.3 Grafik Perkembangan Harga Jual Rumah Gabungan 14 Kota Besar Di Indonesia

a. Harga Kavling

Harga kavling merupakan salah satu komponen dalam menentukan harga jual rumah. Harga kavling ini merupakan biaya pengembangan tanah ditambah dengan profit. Berdasarkan survei terhadap pengembang, besarnya profit yang ditambahkan pengembang adalah sebesar 20 – 30%.

b. Harga Bangunan Rumah

Harga bangunan rumah merupakan salah satu komponen dalam menentukan harga jual rumah. Harga bangunan rumah ini terdiri dari biaya pengembangan bangunan dan profit. Berdasarkan survei terhadap pengembang, besarnya profit yang ditambahkan pengembang adalah sebesar 20 – 30%.

5) Pembiayaan Investasi

Investasi pengembangan perumahan merupakan investasi yang memerlukan pendanaan yang besar untuk pengembangannya, biasanya pengembang akan menggunakan modal sendiri dan pinjaman untuk pendanaannya. Perbankan merupakan salah satu institusi keuangan yang masih mendominasi pembiayaan investasi real estat di Indonesia, baik

jangka pendek, menengah maupun panjang. Secara umum, pemberian kredit modal kerja dan kredit investasi akan semakin meningkat dalam jangka panjang atau dalam jangka waktu lebih dari 5 (lima) tahun.

a. Modal Sendiri (Equity)

Modal sendiri (equity) merupakan dana yang dimiliki oleh pengembang dalam bentuk modal saham. Pada umunya modal sendiri (equity) yang disediakan pengembang adalah 1/3 (sepertiga) dari total investasi karena jika nilai equity kurang dari 1/3 total investasi pengembang akan sulit untuk mendapatkan pinjaman.

b. Pinjaman (Debt)

Pinjaman melalui perbankan sebagai sumber pembiayaan investasi pengembangan perumahan pada umumnya merupakan kredit jangka panjang. Berdasarkan studi literatur maksimal pembiayaan perbankan dalam investasi real estat adalah 70%. Keputusan bank dalam memberikan kredit dipengaruhi oleh faktor pendapatan debitur atau peminjam dan harga jual rumah serta politik.

IV.2.2.2 Penetapan Variabel Ketidakpastian

Penetapan variabel ketidakpastian pada pengembangan model ini berdasarkan pada variabel ketidakpastian yang telah diidentifikasi oleh Byrne (1996) yaitu:

1) Inflasi

Inflasi merupakan faktor yang menyebabkan nilai mata uang turun dan menyebabkan kenaikan harga barang. Inflasi sangat sulit diukur dengan tepat karena ketidaksamaan kenaikan barang dan jasa. Dengan kata lain, perbandingan kenaikan atau persentase kenaikan harga semua jenis barang merupakan hal yang random (Kodoatie, 1995). Inflasi sangat dipengaruhi keadaan ekonomi dan politik suatu negara. Ketidakstabilan ekonomi dan politik suatu negara akan menyebabkan kenaikan infklasi.

Dalam pengembangan perumahan, inflasi akan mempengaruhi biaya investasi yang akan dikeluarkan pengembang. Inflasi juga akan mempengaruhi suku bunga bank dan

volume penjualan rumah. Kenaikan inflasi akan menaikkan biaya investasi dan suku bunga yang akan menyebabkan meningkatnya harga jual rumah yang nantinya akan mempengaruhi konsumen untuk membeli rumah.

Berdasarkan Bank Indonesia, laju inflasi di Indonesia bersifat fluktuatif dari tahun ke tahun seperti ditunjukkan pada gambar IV. Dapat dilihat bahwa dari bulan Januari 2003 sampai dengan Januari 2007 inflasi berkisar antara 4.60% - 18.38%, dimana inflasi tertinggi terjadi pada bulan November 2005 dan inflasi terendah pada bulan Februari 2004. Dapat disimpulkan bahwa laju inflasi yang ditunjukkan pada Gambar IV.5 tidak dapat diestimasi secara pasti karena laju inflasi sangat bergantung pada kondisi perekonomian negara. 0.00% 2.00% 4.00% 6.00% 8.00% 10.00% 12.00% 14.00% 16.00% 18.00% 20.00% Jan-0 2 Ma y-02 Sep-02Jan-03May-03Se p-03 Jan-0 4 Ma y-04 Se p-04 Jan-0 5 Ma y-05 Se p-05 Jan-0 6 Ma y-06 Se p-06 Ja n-07 May-0 7 Se p-07

Sumber: Bank Indonesia, 2007

Gambar IV.4 Grafik Inflasi Periode Januari 2002 – Desember 2007

2) Suku Bunga

Bunga merupakan sesuatu yang harus dibayarkan oleh investor dalam hal ini pengembang untuk investasi. Inflasi merupakan parameter yang mempengaruhi tingkat suku bunga karena secara implisit inflasi adalah kenaikan harga atau penurunan nilai mata uang. Tingkat suku bunga juga dipengaruhi oleh kebijakan pemerintah yang

terkait dengan kondisi ekonomi dalam dan luar negeri. Pada saat pertumbuhan ekonomi suatu negara sedang naik dengan kondisi yang stabil sehingga suatu investasi akan menghasilkan nilai keuntungan yang tinggi, maka permintaan modal untuk investasi akan besar. Tetapi bila pada kondisi pertumbuhan ekonomi rendah maka pembangunan atau aktivitas ekonomi akan menurun sehingga permintaan akan modal akan berkurang. Kemampuan modal juga turut berperan karena kondisi pertumbuhan ekonomi yang tinggi akan menyebabkan permintaan modal yang besar. Kondisi modal secara implisit akan menaikkan tingkat suku bunga. Faktor risiko juga turut berperan dalam menentukan laju suku bunga. Besarnya tingkat suku bunga ini tergantung dari faktor risiko yang dimiliki oleh investor.

Berdasarkan survei terhadap Suku Bunga Bank Indonesia (BI rate), saat ini suku bunga BI mengalami penurunan yaitu menjadi 8%. Penurunan suku bunga BI ini diharapkan akan mendorong investasi pengembangan perumahan karena dengan semakin kecilnya suku bunga akan mendorong pengembang dalam mengajukan kredit modal kerja maupun kredit konstruksi. Gambar IV.5 diberikut menggambarkan pergerakkan suku bunga bank indonesia selama peride 5 tahun terakhir.

0.00% 2.00% 4.00% 6.00% 8.00% 10.00% 12.00% 14.00% 16.00% 18.00%

Jan-02May-02 Sep-02Jan-0 3

May-03 Sep-03 Jan-04Ma y-04 Se p-04 Jan-05May-0 5 Sep-05Jan-0 6 Ma y-06 Sep-06Jan-07May-07 Sep-07

Sumber: Bank Indonesia, 2007

3) Tingkat Penjualan

Tingkat penjualan rumah sangat ditentukan oleh daya beli masyarakat. Tingkat penjualan rumah sulit diestimasi karena daya beli konsumen sangat dipengaruhi oleh inflasi dan suku bunga. Kenaikan inflasi akan menyebabkan meningkatkan harga jual rumah yang akan mempengaruhi konsumen dalam membeli rumah. Kenaikan suku bunga akan menyebabkan menurunnya volume penjualan rumah karena meningkatnya kredit pemilikan rumah (KPR). Tingkat penjualan rumah merupakan persentase rumah yang akan terjual pada tahun rumah dibangun, biasanya data diperoleh berdasarkan data jumlah penjualan pada tahun sebelumnya. Berdasarkan data yang diperoleh dari pengembang, dalam 1 tahun pengembang dapat menjual 60% – 100% rumah dari total jumlah unit rumah yang dibangun.

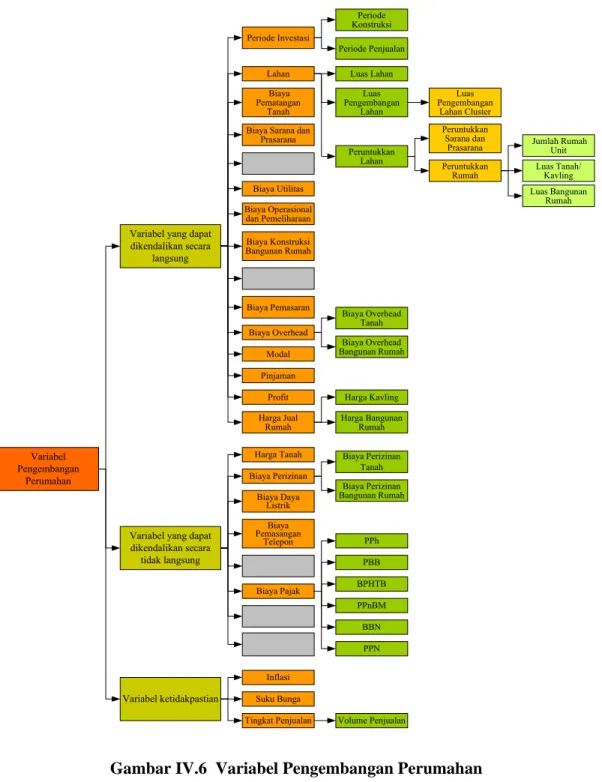

Berdasarkan identifikasi variabel pengembangan perumahan dan penetapan variabel ketidakpastian, maka variabel pengembangan perumahan yang digunakan dalam pengembangan model dapat dilihat pada Gambar IV.6. Dari variabel pengembangan perumahan tersebut, maka pengembangan model kelayakan finansial pengembangan perumahan ilustrasinya dapat dilihat pada Gambar IV.7.

Harga Jual Rumah Variabel yang dapat

dikendalikan secara langsung Harga Kavling Harga Bangunan Rumah Modal Variabel ketidakpastian Inflasi Tingkat Penjualan Variabel Pengembangan Perumahan Profit

Variabel yang dapat dikendalikan secara tidak langsung Biaya Perizinan Biaya Pajak Biaya Daya Listrik Biaya Pemasangan Telepon Biaya Konstruksi Bangunan Rumah Biaya Sarana dan

Prasarana Biaya Pemasaran Biaya Overhead Harga Tanah Biaya Utilitas Biaya Pematangan Tanah Lahan Periode Investasi Biaya Taman Rumah Biaya Fasos dan

Fasum Biaya Perizinan Tanah Biaya Perizinan Bangunan Rumah Biaya Pemasangan PAM Pinjaman Biaya Overhead Tanah Luas Bangunan Rumah Peruntukkan Lahan Luas Pengembangan Lahan Luas Tanah/ Kavling Peruntukkan Rumah Peruntukkan Sarana dan

Prasarana Jumlah Rumah Unit Luas Pengembangan Lahan Cluster Volume Penjualan Upah Agen Penjualan Upah Profesional/ Tenaga Ahli Periode Konstruksi Periode Penjualan PPh PBB PPN BPHTB PPnBM BBN Suku Bunga Luas Lahan Biaya Operasional dan Pemeliharaan Biaya Overhead Bangunan Rumah

Biaya Overhead Tanah Harga Jual Rumah Profit Modal Pinjaman Cash Flow Inflasi Discount Rate Biaya Pajak Biaya Pemasaran Biaya Bunga Pinjaman Suku Bunga

Biaya Perizinan Bangunan Rumah Harga Kavling Harga Bangunan Rumah

Harga Tanah

Cash In Flow

Cash Out Flow Biaya Pembebasan Lahan Biaya Pematangan Tanah

Biaya Sarana & Prasarana

Biaya Utilitas Biaya Perizinan Tanah

Biaya Konstruksi Bangunan Rumah Biaya Pemasangan Daya

Listrik Biaya Pemasangan

Telepon Biaya Pengembangan Tanah

Biaya Pengembangan Bangunan Rumah

Biaya Overhead Bangunan Rumah Evaluasi Lokasi Lahan

Peruntukkan Lokasi sesuai RUTR? Perizinan Tanah (Izin Lokasi, IPPT) Ya Tidak IPPT OK? Tidak Perizinan Bangunan (IMB) Y a Evaluasi Peruntukkan Lahan Evaluasi Komposisi Rumah Luas Peruntukkan Sarana & Prasarana Luas Peruntukkan Rumah Jumlah Unit Rumah Konsep Perumahan Terpilih Desain Rumah Terpilih Evaluasi Desain Rumah Konsep Perumahan sesuai dengan Kondisi Lahan? Evaluasi Konsep Perumahan Tidak Ya Evaluasi Pengembangan Lahan Luas Pengembangan Lahan Evaluasi Periode Investasi Periode Konstruksi Periode Penjualan Luas Bangunan Rumah Luas Tanah/ Kavling Evaluasi Kondisi Lahan Luas Pengembangan Cluster Luas Lahan

Evaluasi Segmen Pasar Berdasarkan Jumlah

Permintaan

Evaluasi Penjualan Berdasarkan Daya Beli

Konsumen Segmen Pasar Terpilih Tingkat Penjualan Volume Penjualan

Biaya Operasional dan Pemeliharaan Mulai Kriteria Kelayakan Finansial Tidak Sesuai Kriteria Kelayakan Finansial? Layak Tidak Layak Ya Peninjauan Kembali Peninjauan Kembali Peninjauan Kembali Pelaksanaan Konstruksi

IV.2.2.3 Pengembangan Model Cash Flow

Pengembangan model cash flow dilakukan dengan mengembangkan model cash flow pembiayaan (cash out) dan cash flow pendapatan (cash in). Pengembangan model cash flow ini bertujuan untuk menjelaskan bagaimana keterkaitan atau hubungan antar variabel dalam model cash flow.

1) Analisis Pengeluaran (Cash Out Flow)

Total Biaya Investasi

Total biaya investasi (TBI) terdiri dari biaya pembebasan lahan (BPL), biaya pematangan tanah (BPT), biaya perizinan tanah (BIT), biaya konstruksi sarana dan prasarana (BKSP), biaya utilitas (BU), biaya overhead tanah (BOT), biaya konstruksi bangunan (BKB), biaya perizinan bangunan (BIB), biaya daya listrik (BDL), biaya pemasangan telepon (BPTL), biaya overhead bangunan (BOB), biaya pemasaran (BPs) dan biaya pajak (BPjk), yang ditunjukkan dengan persamaan matematis sebagai berikut:

∑

= n t t TBI 1= BPL + t BPT + t BIT + t BKSP + t BPU + t BOT + t BKB + t BIB + t BDL t

+ BPTL +t BOB + t BPs + t BPjk t ;t =1,2,3,…n ...Persamaan 4.19 atau

∑

= n t t TBI 1 = BPPT + t BPPB + t BPs + t BPjk t ;t = 1,2,3,…n ...Persamaan 4.20 a. Biaya Pokok Pengembangan Tanah (BPPT)Biaya pokok pengembangan tanah merupakan pembagian antara biaya total pengembangan tanah (BTPT) dan total luas kavling (TLK) dengan persamaan matematis sebagai berikut:

∑

= n t t BPPT 1 = t t TLT BTPT ;t = 1,2,3,…n ...Persamaan 4.21 Dimana biaya total pengembangan tanah (BTPT) merupakan estimasi dari biaya pembebasan lahan (BPL), biaya pematangan tanah (BPT), biaya perizinan tanah (BIT) , biaya konstruksi sarana dan prasarana (BKSP), biaya utilitas (BU), dan biaya overhead tanah (BOT) yang ditunjukkan dengan persamaan matematis sebagai berikut:∑

= n t t BTPT 1 = BPL + t BPT + t BIT + t BKSP + t BU + t BOT t ;t = 1,2,3,…n ...Persamaan 4.22 Sedangkan total luas kavling/tanah (TLT) merupakan hasil estimasi dari luas tanah (LT) dan jumlah rumah (JR), yang dirumuskan dengan persamaan sebagai berikut:∑

= n t t TLT 1 = LT x t JR t ;t = 1,2,3,…n ...Persamaan 4.23 Jumlah rumah merupakan hasil dari pembagian luas pengembangan lahan cluster (LPLC) dengan luas tanah (LT), yang dirumuskan sebagai berikut:∑

= n t t JR 1 = t t LT LPLC ;t = 1,2,3,…n ...Persamaan 4.24 Dimana luas pengembangan lahan cluster (LPLC) merupakan estimasi antara presentase peruntukkan rumah (%PR), presentase pengembangan lahan cluster (%PLC) dan luas pengembangan lahan (LPL), yang dapat dilihat dalam persamaan berikut:∑

= n t t LPLC 1 = %PRt x %PLCt x LPL t ;t = 1,2,3,…n ...Persamaan 4.25Sedangkan luas pengembangan lahan (LPL) merupakan estimasi antara persentase pengembangan lahan (%PL) dengan luas lahan (LL), yang ditunjukan dalam persamaan berikut ini:

∑

= n t t LPL 1 = %PLt x LL t ;t = 1,2,3,…n ...Persamaan 4.26 • Biaya Pembebasan LahanBiaya pembebasan lahan (BPL) diperoleh dari estimasi antara harga tanah (HT) dan luas lahan (LL), yang dapat dirumuskan sebagai berikut:

∑

= n t t BPL 1 = HT x t LL t ;t = 1,2,3,…n ...Persamaan 4.27 • Biaya Pematangan TanahBiaya pematangan tanah (BPT) merupakan estimasi antara biaya satuan pematangan tanah (BSPT) dan luas pengembangan lahan (LPL), yang dirumuskan sebagai berikut:

∑

= n t t BPT 1 = BSPT t−1[

1 +]

n t f =1 x LPL t ;t = 1,2,3,…n ...Persamaan 4.28 • Biaya Konstruksi Sarana dan PrasaranaBiaya konstruksi sarana dan prasarana (BKSP) diperoleh dari estimasi antar biaya satuan konstruksi sarana dan prasarana (BSKSP), persentase peruntukkan sarana dan prasarana (%PSP) dan luas pengembangan lahan (LPL), yang dirumuskan sebagai berikut:

∑

= n t t BKSP 1 = BSKSP t−1[

1 +]

n t f =1 x(

%PSPt x LPL t)

;t = 1,2,3,…n ...Persamaan 4.29 • Biaya UtilitasBiaya utilitas (BU) diperoleh dari estimasi antara biaya satuan utilitas (BSU), persentase peruntukan sarana dan prasarana (%PSP) dan luas pengembangan lahan (LPL), yang dirumuskan sebagai berikut:

∑

= n t t BU 1 = BSUt−1[

1 +]

n t f =1 x(

%PSPt x LPL t)

;t = 1,2,3,…n ...Persamaan 4.30 • Biaya Perizinan TanahBiaya perizinan tanah (BIT) terdiri dari izin lokasi (IL) dan izin peruntukan penggunaan tanah (IPPT), yang dirumuskan sebagai berikut:

∑

= n t t BIT 1 = IL + t IPPT t ;t = 1,2,3,…n ...Persamaan 4.31 Dimana izin lokasi (IL) dan izin peruntukan penggunaan tanah (IPPT) diperoleh dari persamaan 4.1 dan persamaan 4.2.• Biaya Overhead

Biaya overhead tanah (BOT) yang dikeluarkan adalah 10% dari biaya pembebasan lahan (BPL), biaya pematangan tanah (BPT), biaya perizinan tanah (BIT), biaya konstruksi sarana dan prasarana (BKSP) dan biaya utilitas (BU), yang dirumuskan secara matematis dengan persamaan dibawah ini:

∑

= n t t BO 1 = 10% x[

BPL + t BPT + t BIT + t BKSP + t BU t]

;t = 1,2,3…n ...Persamaan 4.32 b. Biaya Pokok Pengembangan Bangunan (BPPB)Biaya pokok pengembangan bangunan (BPPB) terdiri dari biaya satuan konstruksi bangunan (BSKB), biaya perizinan bangunan (BIB), biaya pemasangan daya listrik (BPDL), biaya pemasangan telepon (BPTL) dan biaya overhead bangunan (BOB), yang dirumuskan secara matematis sebagai berikut:

∑

= n t t BPPB 1 = BSKB + t BSIB + t BSPDL + t BSPTL + t BOB t ;t = 1,2,3,…n ...Persamaan 4.33 Sedangkan biaya total pengembangan bangunan (BTPB) terdiri dari biaya kontruksi bangunan (BKB) ditambah dengan biaya perijinan bangunan (BIB), yang dapat dirumuskan sebagai berikut:∑

= n t t BTPB 1 = BKB + t BIB + t BPDL + t BPTL + t BOB t ;t = 1,2,3,…n ...Persamaan 4.34 • Biaya Konstruksi BangunanBiaya konstruksi bangunan diperoleh berdasarkan perkalian antara biaya satuan konstruksi bangunan (BSKSB) dengan luas bangunan (LB) dan jumlah rumah yang dibangun (JR), yang dirumuskan sebagai berikut:

∑

= n t t BKB 1 = BSKBt−1[

1 +]

n t f =1 x LB x t TVP t ;t = 1,2,3,…n ...Persamaan 4.35 Dimana total volume penjualan (TVP) terdiri dari volume penjualan (VP) dan sisa penjualan (SP) pada tahun sebelumnya, yang ditunjukkan dengan persamaan sebagai berikut:∑

= n t t TVP 1 = VP + t SP t−1 ;t = 1,2,3,…n ...Persamaan 4.36 Volume penjualan diperoleh dari estimasi antar tingkat penjualan (S) dan jumlah rumah (JR), yang dirumuskan dengan persamaan sebagai berikut:∑

= n t t VP 1 = S x t JR t ;t = 1,2,3,…n ...Persamaan 4.37Sedangkan sisa penjualan (SP) dirumuskan sebagai berikut:

∑

= n t t SP 1 = JR - t VP t ;t = 1,2,3,…n ...Persamaan 4.38 • Biaya Pemasangan Daya ListrikBiaya pemasangan daya listrik (BPDL) diperoleh dari estimasi antara biaya satuan pemasangan daya listrik (BSPDL) dan total volume penjualan (TVP), yang dirumuskan dengan persamaan berikut ini:

∑

= n t t BPDL 1 = BSPDL x t TVP t ;t = 1,2,3,…n ...Persamaan 4.39 Dimana rumus biaya satuan pemasangan daya listrik berdasarkan pada persamaan 4.3. • Biaya Pemasangan TeleponBiaya pemasangan telepon (BPTL) diperoleh dari estimasi biaya satuan pemasangan telepon (BSPTL) dan total volume penjualan (TVP), yang ditunjukkan pada persamaan di bawah ini:

∑

= n t t BPTL 1 = BSPTL x t TVP t ;t = 1,2,3,…n ...Persamaan 4.40 Dimana rumus biaya satuan pemasangan daya listrik berdasarkan pada persamaan 4.3. • Biaya Total Perizinan BangunanBiaya total perizinan bangunan (BTIB) merupakan hasil estimasi antara biaya perizinan bangunan (BIB) dengan total volume penjualan (TVP)

∑

= n t t BTIB 1 = BIB x t TVP t ;t = 1,2,3,…n ...Persamaan 4.41Dimana rumus biaya perizinan bangunan (BIB) diperoleh dari persamaan 4.5 sampai dengan persamaan 4.10.

∑

= n t t BSIB 1 = RIMB + t BPdft + t BPG + t BPws + t BSpd t ;t = 1,2,3,…n ...Persamaan 4.42 Sedangkan restribusi izin mendirikan bangunan (RIMB) dikembangkan berdasarkan persamaan 4.6 yang dirumuskan sebagai berikut:∑

= n t t RIMB 1 = LB x t BSKSP t−1[

1 +]

n t f =1 x kLTB x GB% ;t = 1,2,3,…n ...Persamaan 4.43 c. Biaya Lain-lainBiaya terdiri dari biaya pemasaran (BPs) dan biaya pajak (BPjk). Perhitungan biaya pajak (BPjk) ditunjukkan pada persamaan 4.11 sampai dengan persamaan 4.18, sedangkan biaya pemasaran (BPs) yang dikeluarkan adalah 3% dari total pendapatan (TP) yang dirumuskan pada persamaan dibawah ini:

∑

= n t t BPs 1 = 3% x TP t ;t = 1,2,3,…n ...Persamaan 4.44NJOP NJOPTKP Biaya Pajak (BPjk) Σ BPjkt= PBBt+ BPHTBt+ BBNt+ PPnBMt+ PPNt PBB Σ PBB = 0.5% x NJKP NJKP Σ NJKP = 20% x NJOPKP NJOPKP Σ NJOPKP = NJOP - NJOPTKP

BPHTB Σ BPHTB = 5% x (HJRt– NJOPKP) BBN Σ BBN = 2% x HJRt PPN Σ PPN = 10% x HJRt PPnBM Σ PPnBM = 20% x HJRt Biaya Pemasaran (BPst) Σ BPst= 3% x TPt

Harga Jual Rumah (HJRt)

C

Total Pendapatan (TPt)

Keterangan

Perhitungan Variabel

Hubungan Antar Variabel yang dapat dikendalikan Variabel yang dikendalikan secara tidak langsung

Total Biaya Investasi (TBIt)

Σ TBIt= BPLt+ BPt+ BITt+

BKSPt+ BUt+ BOTt

+ BPst+ BKBt+ BPDLt+ BPTLt

+ BTIBt+ BPjkt+ BOBt

2) Analisis Pemasukkan (Cash In Flow)

Total Pemasukkan

Total pemasukan (TPm) merupakan penjumlahan antara total pendapatan (TP) dan total modal (TM) dengan persamaan matematis sebagai berikut:

∑

= n t t TPm 1 = TP + t TM t ;t = 1,2,3,…n ...Persamaan 4.45 a. Total PendapatanTotal pendapatan (TP) merupakan perkalian antara harga jual rumah (HJR) dan total volume penjualan (TVP) yang ditunjukkan dengan persamaan berikut ini:

∑

= n t t TP 1 = HJR x t TVP t ;t = 1,2,3,…n ...Persamaan 4.46 • Harga Jual RumahHarga jual rumah (HJR) terdiri dari total harga kavling (THK) dan total harga bangunan (THB), yang dirumuskan dengan persamaan sebagai berikut:

∑

= n t t HJR 1 = THK + t THB t ;t = 1,2,3,…n ...Persamaan 4.47 • Total Harga KavlingTotal harga kavling (THK) merupakan hasil estimasi antara harga kavling (HK) dan luas tanah/kavling (LT), dengan persamaan matematis sebagai berikut:

∑

= n t t THK 1 = HK + t LT t ;t = 1,2,3,…n ...Persamaan 4.48 Dimana harga kavling (HK) diperoleh dari penjumalahan biaya pokok pengembangan tanah (BPPT) dan profit (Pf), dengan persamaan matematis sebagai berikut:∑

= n t t HK 1 = BPPT + t Pf t ;t = 1,2,3,…n ...Persamaan 4.49 • Total Harga BangunanTotal harga bangunan (THB) merupakan perkalian antara harga bangunan (HB) dan luas tanah (LB), dengan persamaan matematis sebagai berikut:

∑

= n t t THB 1 = BPPB x t LB t ;t = 1,2,3,…n ...Persamaan 4.50 Dimana harga bangunan (HB) diperoleh dari penjumalahan biaya pokok pengembangan bangunan (BPPB) dan profit (Pf), dengan persamaan matematis sebagai berikut:∑

= n t t HB 1 = BPPB + t Pf t ;t = 1,2,3,…n ...Persamaan 4.51 b. Total ModalTotal modal (TM) terdiri dari antar modal sendiri (E) dan pinjaman (L), yang dirumuskan dengan persamaan matematis berikut ini:

∑

= n t t TM 1 = E + t L t ;t = 1,2,3,…n ...Persamaan 4.52 Dimana pinjaman (L) merupakan hasil estimasi antara total biaya investasi (TBI) dengan persentase pinjaman (%L), yang dirumuskan sebagai berikut:∑

= n t t L 1 = TBI x t % Lt ;t = 1,2,3,…n ...Persamaan 4.53Sedangkan modal (E) diperoleh dari pengurangan total biaya investasi terhadap pinjaman, yang ditunjukkan dengan persamaan sebagai berikut:

∑

= n t t E 1 = TBI - t L t ;t = 1,2,3,…n ...Persamaan 4.54 3) Analisis Net Cash FlowNet Cash flow (NCF) diperoleh dari pengurangan earning after tax (EAT) terhadap pinjaman (L), yang dirumuskan sebagai berikut:

∑

= n t t NCF 1 = EAT – t L t ;t = 1,2,3,…n ...Persamaan 4.55 a. Laba Setelah Pajak (Earning After Tax)Earning after tax (EAT) diperoleh dari Earning before interest and tax (EBIT) yang dikurangi Biaya bunga (I) dan Biaya pajak penghasilan (BPPh), dengan persamaan sebagai berikut:

∑

= n t t EAT 1 = EBIT – t I – t BPPh t ;t = 1,2,3,…n ...Persamaan 4.56 Dimana biaya bunga merupakan hasil estimasi antara tingkat suku bunga (i) dan pinjaman (L), yang ditunjukkan pada persamaan berikut:∑

= n t t I 1 = i x t L t ;t = 1,2,3,…n ...Persamaan 4.57 Sedangkan biaya pajak penghasilan (BPPh) merupakan hasil estimasi antara Earning Before Interest and Tax (EBIT) dan prosentase pajak penghasilan (%PPh), dengan persamaan sebagai berikut:∑

= n t t BPPh 1 = EBIT x t %PPh ;t = 1,2,3,…n ...Persamaan 4.58 b. Laba Sebelum Bunga dan Pajak (Earning Before Interest and Tax)Earning Before Interest and Tax (EBIT) diperoleh dari pengurangan antara Total Pemasukan (TPm) atau Cash In Flow (CIF) dan Total Biaya Investasi (TBI) atau Cash Out Flow (COF) yang dirumuskan sebagai berikut:

∑

= n t t EBIT 1 = TPm – t TBI t ;t = 1,2,3,…n ...Persamaan 4.59 atau∑

= n t t EBIT 1 = CIF – t COF t ;t = 1,2,3,…n ...Persamaan 4.60IV.2.3 Pengujian Model

Dalam penelitian ini, dilakukan pengujian model yang bertujuan untuk mengetahui apakah pemodelan kelayakan finansial pengembangan perumahan dapat memberikan penilaian kelayakan yang lebih baik dari model kelayakan finansial pengembangan perumahan yanng Avianto (1998). Proses pengujian model terdiri 5 tahap yaitu pengembangan skenario cash flow, penentuan fungsi distribusi probabilitas variabel ketidakpastian, penentuan discount rate, penentuan jumlah iterasi dan simulasi.

IV.2.3.1 Pengembangan Skenario Cash Flow

Skenario cash flow dikembangkan berdasarkan perumahan 5 wilayah yaitu DKI Jakarta, Bogor, Depok, Tangerang dan Bekasi, dengan asumsi-asumsi sebagai berikut:

1) Periode Investasi

Periode investasi untuk seluruh skenario diasumsikan selama 20 tahun. 2) Luas lahan

Luas lahan untuk pengembangan skenario diasumsikan berdasarkan luas lahan perumahan yang telah disurvei.

3) Pengembangan Lahan

Pengembangan lahan untuk seluruh skenario diasumsikan sebesar 5-7% setiap tahunnya.

4) Peruntukkan Perumahan

Peruntukkan perumahan untuk setiap skenario berdasarkan pada konsep pengembangan perumahan yang telah disurvei. Perumahan A, D dan E mempunyai peruntukkan perumahan yaitu 40% untuk peruntukkan sarana dan prasarana dan 60% untuk peruntukkan rumah. Sedangkan untuk perumahan B dan C mempunyai peruntukkan perumahan yaitu 50% untuk peruntukkan sarana dan prasarana dan 50% untuk peruntukkan rumah

5) Tipe Rumah

Tipe rumah yang dikembangkan untuk setiap skenario berdasarkan pada data tipe rumah yang dikembangkan setiap perumahan. Diasumsikan bahwa ketiga tipe tersebut akan dikembangkan setiap tahunnya.

6) Pengembangan Lahan Cluster

Diasumsikan pengembangan lahan cluster untuk keseluruhan skenario sebesar 40% untuk tipe rumah A, 30% untuk tipe rumah B dan C.

7) Harga Tanah

Harga tanah yang diasumsikan untuk tiap skenario berdasarkan harga tanah disekitar lokasi perumahan yang telah disurvei.

8) Biaya Satuan Pematangan Tanah

Besarnya biaya satuan pematangan tanah yang diasumsikan tergantung pada konsep pengembangan perumahan dan letak perumahan yang telah disurvei. Berdasarkan data yang diperoleh, biaya satuan pematangan tanah Rp. 150.000 - Rp. 250.000/m².

9) Biaya Satuan Konstruksi Sarana dan Prasarana

Biaya satuan konstruksi sarana dan prasarana untuk setiap skenario diperoleh berdasarkan pada data perumahan yang telah disurvei, biaya satuan konstruksi sarana dan prasarana tersebut yaitu Rp. 150.000 - Rp. 200.000/m².

10) Biaya Satuan Utilitas

Besarnya biaya satuan utilitas untuk setiap skenario berdasarkan pada data perumahan yang telah disurvei, biaya satuan utilitas yaitu Rp. 100.000 - Rp. 150.000/m².

Biaya satuan operasional dan pemeliharaan berdasarkan pada data yang diperoleh dari perumahan yang telah disurvei, yaitu Rp. 75.000 – Rp. 150.000/m².

12) Biaya Satuan Konstruksi Bangunan

Biaya satuan konstruksi bangunan untuk pengembangan skenario berdasarkan biaya satuan konstruksi bangunan pada perumahan yang dijadikan studi kasus. 13) Biaya Satuan Pemasangan Daya Listrik

Berdasarkan data yang diperoleh dari PT. PLN, Biaya penyambungan adalah Rp. 300,- dan uang jaminan langganan sebesar Rp. 110,-. Daya listrik untuk rumah tipe A sebesar 1300 VA , rumah tipe B dan C 2200 VA.

14) Biaya Satuan Pemasangan Telepon

Berdasarkan data yang diperoleh dari PT. Telkom, tarif pasang sambungan baru adalah Rp. 250.000/unit dan biaya instalasi kabel rumah sebesar Rp. 105.000/unit. 15) Pinjaman

Diasumsikan besarnya pinjaman adalah 50% setiap tahunnya untuk tiap skenario yang dikembangkan.

16) Profit

Diasumsikan besarnya profit yang ditambahkan pada harga kavling dan harga bangunan adalah 30% setiap tahunnya untuk tiap skenario yang dikembangkan. Berdasarkan asumsi-asumsi di atas, skenario cash flow yang dikembangkan disajikan pada Tabel IV.7 berikut.

Tabel IV.7 Data Skenario Cash Flow

Skenario Cash flow No. Variabel Pengembangan Perumahan A B C D E 1 Periode Investasi (Tahun) 20 20 20 20 20

2 Luas Lahan (Ha) 150 400 90 300 330

3 Pengembangan Lahan 5-7% 5-7% 5-7% 5-7% 5-7% 4 Peruntukkan Perumahan

Peruntukkan Rumah 60% 50% 50% 60% 60%

Peruntukkan Sarana dan

Prasarana 40% 50% 50% 40% 40%

5 Pengembangan Lahan Per Cluster

Tipe A 40% 40% 40% 40% 40% Tipe B 30% 30% 30% 30% 30% Tipe C 30% 30% 30% 30% 30% 6 Tipe Rumah Tipe A 43/90 70/135 58/90 36/84 48/90 Tipe B 115/120 180/226 135/150 200/240 135/160 Tipe C 168/188 265/463 230/240 350/480 244/240 7 Harga Tanah (Rp) 434.400 267.600 213.600 342.000 262.000 8 Biaya satuan Pematangan Tanah (Rp.) 150.000 250.000 200.000 200.000 150.000 9 Biaya Satuan Konstruksi

Sarana dan Prasarana (Rp.)

100.000 200.000 150.000 200.000 150.000 10 Biaya Satuan Utilitas

(Rp.) 100.000 150.000 100.000 150.000 150.000

11 Biaya Satuan

Operasional dan Pemeliharaan (Rp.)

75.000 150.000 100.000 150.000 100.000

12 Biaya Satuan Konstruksi

Bangunan (Rp. Juta) 1,6 2,5 2 2 1,8

13 Biaya Satuan Pemasangan Daya Listrik

Tipe A 1300 1300 1300 1300 1300 Tipe B 2200 2200 2200 2200 2200 Daya Listrik (VA) Tipe C 2200 2200 2200 2200 2200 Biaya Penyambungan (RP.) 300 300 300 300 300 Uang Jaminan Langganan (Rp.) 110 110 110 110 110

14 Biaya Satuan Pemasangan Telepon Tarif Pasang Sambungan

Skenario Cash flow No.

Variabel Pengembangan

Perumahan A B C D E

Instalasi Kabel Rumah

(Rp.) 105.000 105.000 105.000 105.000 105.000

15 Pinjaman 50% 50% 50% 50% 50%

16 Profit 30% 30% 30% 30% 30%

Keterangan :

Skenario A = Skenario untuk Perumahan di DKI Jakarta Skenario B = Skenario untuk Perumahan di Bogor

Skenario C = Skenario untuk Perumahan di Depok Skenario D = Skenario untuk Perumahan di Tangerang Skenario E = Skenario untuk Perumahan di Bekasi

IV.2.3.2 Penentuan Fungsi Distribusi Probabilitas Variabel Ketidakpastian

Berdasarkan hasil survei terhadap 5 (lima) perumahan di wilayah Jabodetabek, terdapat 3 (tiga) variabel ketidakpastian yang mempengaruhi kelayakan finansial pengembangan perumahan yaitu inflasi, suku bunga dan tingkat penjualan.

Penentuan fungsi distribusi probabilitas dalam penelitian ini dimaksudkan untuk mendefinisikan variabel sebagai ketidakpastian. Fungsi distribusi probabilitas dari variabel ketidakpastian dapat ditentukan dengan 2 cara yaitu secara empiris dan subjektif. Pada penelitian ini penentuan fungsi distribusi probabilitas dari variabel ketidakpastian yang mempunyai data historis akan dianalisis menggunakan perangkat lunak @Risk, sedangkan untuk fungsi distribusi probabilitas dari variabel ketidakpastiam yang tidak mempunyai data historis akan ditentukan secara subjektif. Berdasarkan adanya ketersediaan data dan persyaratan jumlah data @Risk yaitu lima data, maka 2 (dua) variabel ketidakpastian investasi pengembangan perumahan akan dianalisis lebih lanjut dengan menggunakan perangkat lunak @Risk, dua variabel tersebut yaitu inflasi dan suku bunga.

Untuk menentukan fungsi distribusi probabilitas 2 (dua) variabel ketidakpastian diatas digunakan fit distribusi pada perangkat lunak @Risk yang didasarkan pada metode uji kecocokan Chi – Square (Chi-Sq), Kolmogorof – Smirnov (K-S) dan Anderson – Darling (A-D). Hasil dari uji ini akan memberikan fungsi distribusi probabilitas yang tepat beserta nilai dari parameter-parameternya. Pada penelitian ini metode uji kecocokan yang digunakan adalah metode Kolmogorof – Smirnov (K-S). Metode ini digunakan berdasarkan pertimbangan bahwa metode ini cenderung dapat lebih mudah dipresentasikan karena kesederhanaannya. Fit distribusi dari 2 (dua) variabel ketidakpastian tersebut dapat dilihat pada Gambar IV.13 dan Gambar IV.14 berikut ini.

Gambar IV.13 Grafik Fit Distribusi PDF dan CDF Inflasi di Indonesia (Bank Indonesia Januari 2002 – Desember 2007)

Lognorm(0.042342, 0.033293) Shift=+0.040988 0 5 10 15 20 25 30 35 0. 0 4 0. 0 6 0. 0 8 0. 1 0 0. 1 2 0. 1 4 0. 1 6 0. 1 8 0. 2 0 > 5.0% 90.0% 0.0516 0.1452 Lognorm(0.042342, 0.033293) Shift=+0.040988 0.0 0.2 0.4 0.6 0.8 1.0 0. 0 4 0. 0 6 0. 0 8 0. 1 0 0. 1 2 0. 1 4 0. 1 6 0. 1 8 0. 2 0 > 5.0% 90.0% 0.0516 0.1452

Gambar IV.14 Grafik Fit Distribusi PDF dan CDF Suku Bunga di Indonesia (Bank Indonesia Januari 2002 – Desember 2007)

Fungsi distribusi probabilitas dari variabel ketidakpastian tersebut ditunjukkan pada Tabel IV.8 berikut ini.

Tabel IV.8 Fungsi Distribusi Probabilitas Variabel Ketidakpastian

Variabel Ketidakpastian Investasi Pengembangan Perumahan Fungsi Distribusi Probabilitas

Parameter Sumber Data

Inflasi Lognormal (Empiris)

μ = 0.032618 σ = 0.021517 Shift = + 0.040807

Bank Indonesia Periode Jan 2003 – Des 2007

Suku Bunga Lognormal (Empiris)

μ = 0.028516 σ = 0.063769 Shift = + 0.072515

Bank Indonesia Periode Jan 2003 – Des 2007

Tingkat Penjualan (Subjectif) Uniform Min = 60% Max = 100%

Pengembang Perumahan di wilayah Jabodetabek Lognorm(0.038931, 0.075939) Shift=+0.071780 0 5 10 15 20 25 30 35 40 45 0. 0 6 0. 0 8 0. 1 0 0. 1 2 0. 1 4 0. 1 6 0. 1 8 > 5.0% 90.0% 0.0740 0.2112 Lognorm(0.038931, 0.075939) Shift=+0.071780 0.0 0.2 0.4 0.6 0.8 1.0 0. 0 6 0. 0 8 0. 1 0 0. 1 2 0. 1 4 0. 1 6 0. 1 8 > 5.0% 90.0% 0.0740 0.2112

IV.2.3.3 Penentuan Discount Rate

Berdasarkan studi literatur, maka ditetapkan untuk mengunakan risk-free rate yang diperoleh berdasarkan tingkat suku bunga obligasi pemerintah Bank Indonesia seri VR0031 yang jatuh tempo pada tahun 2020 yaitu sebesar 8,15%.

IV.2.3.4 Penentuan Jumlah Iterasi

Penentuan jumlah iterasi dilakukan dengan menjalankan lima kali (5x) simulasi awal untuk setiap jumlah iterasi, yaitu 500#, 1000#, 5000#, 10000#. Selanjutnya hasil yang diperoleh dari simulasi akan dibandingkan secara grafis. Jumlah iterasi ditentukan dengan memilih jumlah iterasi yang menunjukkan hasil berupa kurva diagram PDF dari kelima simulasi yang lebih konsisten. Hasil simulasi awal untuk menentukan jumlah iterasi ini berdasarkan kriteria kelayakan NPV, seperti yang ditunjukkan pada Gambar IV.15 di bawah ini.