1

BAB I

PENDAHULUAN

1. 1. Alasan Pemilihan Judul 1.1.1 Aktualitas

Sebagai salah satu negara berkembang, Indonesia pun menginginkan perubahan yang salah satunya adalanya terwujudnya kesejahteraan bagi seluruh masyarakat Indonesia. Sejak kemerdekaan, Indonesia telah melakukan berbagai macam kebijakan baik itu sosial, politik, hingga ekonomi tidak lain dalam rangka mensejahterakan masyarakat. Memang sulit mewujudkan kesejahteraan yang menyeluruh tanpa adanya perhitungan yang baik dalam setiap langkah yang dilakukan.Bahkan, sangat memungkinkan langkah tersebut semakin menyengsarakan masyarakat.

Aspek ekonomi menjadi salah satu yang krusial dalam membangun masyarakat yang sejahtera.Berbagai kebijakan ekonomi telah diberlakukan, salah satunya pembentukan lembaga keuangan.Koperasi merupakan salah satu lembaga keuangan yang dibentuk untuk mewujudkan masyarakat sejahtera. Lembaga perekonomian ini telah menjadi rangkaian kebijakan yang diharapkan mampu menopang berbagai macam lapisan masyarakat khususnya dalam aspek ekonomi. Koperasi secara kelembagaan telah berdiri sejak 1947 dan selalu dievaluasi dalam setiap perjalanannya. Keberadaan koperasi memang semestinya dievaluasi terkait

2 manfaat yang dirasakan oleh masing-masing anggotanya. Karena sangat memungkinkan keberadaan dan praktek koperasi yang terjadi selama ini ternyata hanya menyengsarakan anggotanya.

Sejak keberadaan koperasi pada tahun 1947, berbagai bentuk lembaga keuangan layaknya koperasi pun bermunculan, salah satunya Credit Union. Credit Union sendiri bukanlah hal yang sangat baru di Indonesia. Pada konferensi Nasional Koperasi Kredit tahun 1976, istilah Credit Union digunakan secara nasional untuk menggantikan istilah koperasi kredit. Credit Union sendiri berada dibawah Puskopdit. Membutuhkan waktu yang cukup lama untuk menata Credit Union menjadi lembaga yang kuat. Hingga pada tahun 2014, oleh Credit Union Central of Indonesia tercatat telah ada 917 Credit Union dengan jumlah anggota 2.530.720 orang yang tersebar di banyak wilayah di Indonesia. Hal ini menunjukkan bahwa Credit Union adalah lembaga yang besar dan sangat diperhitungkan keberadaannya dalam proses pemberdayaan masyarakat di Indonesia.

Cindelaras Tumangkar sebagai salah satu perwujudan koperasi dan salah satu Credit Union telah lebih dari 10 tahun berdiri di Kabupaten Sleman. Keberadaannya sebagai salah satu lembaga perekonomian masyarakat telah menjadi sorotan berbagai pihak. Dengan jumlah lebih dari 5 ribu orang bisa dikatakan sebagai koperasi yang besar untuk setingkat kabupaten. Hingga saat ini, koperasi kredit Cindelaras Tumangkar masih berjalan dan melakukan berbagai program untuk mewujudkan

3 kemandirian dan peningkatan ekonomi seluruh anggotanya. Hal ini yang menjadikan topik terkait Credit Union Cindelaras Tumangkar menjadi sangat aktual untuk diteliti.

1.1.2 Orisinalitas

Penelitian terkait Credit Union memang sudah pernah dilakukan oleh banyak peneliti sebelumnya. Dari banyak penelitian terkait Credit Union hanya ditemukan 2 penelitian terkait Credit Union Cindelars Tumangkar. Ditemukan salah satu penelitian yang ada merupakan disertasi terkait Credit Union di Kalimantan dan 2 lainnya merupakan skripsi terkait Credit Union Cindelaras Tumangkar.

Untuk penelitian terkait Credit Union dilakukan oleh Drs. Tidung Odong Kusumajati, M.A yang merupakan salah satu kandidat doctor di Fakultas Ekonomi & Bisnis Universitas Gadjah Mada. Disertasi yang dibuat berjudul : Faktor kelembagaan dalam keberlanjutan Credit Union di Indonesia. Penelitian dilakukan di Kalimantan Barat dan Wonosobo. Penelitian ini bertujuan untuk melihat bagaiman faktor kelembagaan mampu mengembangkan dan mempertahankan Credit Union sebagai lembaga keuangan mikro. Variabel utama dalam penelitian ini adalah ―kelembagaan‖. Dari hasil penelitian ditemukan bahwa CU sebagai lembaga belum bisa menunjukkan kemampuan yang memadai dalam mengantisipasi resiko kerugian yang mungkin timbul. Selain itu, CU juga belum mampu menunjukkan kemampuan yang memadai dalam mencapai tingkat ketersediaan modal lembaga yang optimal. Namun, CU mampu menghasilkan keuntungan dan berpotensi menjadi lembaga keuangan mikro yang mandiri dan berkelanjutan.

4 Dua penelitian ditemukan terkait CU Cindelaras Tumangkar. Penelitian pertama dilakukan oleh Ria Suci Armandita, kandidat sarjana di Universitas Negeri Yogyakarta, Fakultas Ilmu Pendidikan. Penelitian deskriptif ini berjudul : Pemberdayaan Masyarakat Melalui Fasilitas Simpan Pinjam Oleh Credit Union Cindelaras Tumangkar Di Dusun Puluhan Sumberarum Moyudan Sleman Yogyakarta. Tujuan penelitian ini untuk mendeskripsikan bagaimana fasilitas simpan pinjam yang dilaksanakan oleh CUCT dalam pemberdayaan masyarakat di Dusun Puluhan dan faktor pendukung dan penghambat dalam pelaksanaan pemberdayaan masyarakat melalui fasilitas simpan pinjam oleh CUCT di Dusun Puluhan.

Hasil penelitian menunjukkan bahwa: 1. Pemberdayaan masyarakat melalui fasilitas simpan pinjam oleh CUCT adalah a) pendidikan penyadaran bagi anggota, b) penerapan konsep simpan pinjam CUCT dan c) pendampingan anggota. 2. Faktor pendukung dalam pelaksanaan pemberdayaan masyarakat melalui fasilitas simpan pinjam oleh CUCT adalah: a) respon yang positif dan antusias masyarakat yang tinggi terhadap pemberdayaan masyarakat melalui fasilitas simpan pinjam oleh CUCT, b) adanya kemauan yang tinggi dari anggota untuk terus mengembangkan usaha produktif, c) komitmen dan semangat yang tinggi dari pengurus untuk melaksanakan pemberdayaan masyarakat melalui fasilitas simpan pinjam. Sedangkan faktor penghambatnya adalah: a) faktor traumatis masyarakat terhadap lembaga keuangan sejenis, b) adanya anggota yang masih kurang paham mekanisme simpan pinjam.

5 Pada penelitian ini memang terkesan ada kemiripan dengan penelitian yang dilakukan kali ini, namun ketika dicermati lebih dalam ada beberapa perbedaan substansial didalamnya. Pada penelitian ini, aspek pemberdayaan yang diteliti lebih kepada faktor-faktor psikologis dan edukasi. Pada permasalahan penelitian pertama yang ditulis adalah terkait pelaksanaan fasilitas simpan pinjam yang dilakukan CUCT, sedangkan pada permasalahan berikutnya adalah terkait faktor-faktor yang mempengaruhi pelaksanaan fasilitas simpan pinjam CUCT. Sedangkan , penelitian yang dilakukan kali ini mengangkat permasalahan penelitian berupa proses pemberdayaan yang dirasakan/tidak dirasakan manfaatnya bagi para anggota. Proses pemberdayaan yang ada bukan hanya terkait fasilitas simpan pinjam, melainkan layanan-layanan lainnya diluar fasilitas simpan pinjam.

Unuk penelitian kedua terkait Credit Union Cindelaras Tumangkar dilakukan oleh salah satu kandidat sarjana Universitas Sanata Dharma Yogyakarta. Penelitian ini berjudul ―Mengembangkan Modal Sosial sebagai Wahana Pengembangan Credit Union Cindelaras Tumangkar Yogyakarta‖, oleh Albertus Heri Sasmito pada tahun 2012.

Penelitian ini bertujuan untuk mengetahui strategi pengurus menumbuhkan kepercayaan, mengembangkan jaringan, dan prinsip yang dimiliki bersama dalam Credit Union Cindelaras Tumangkar Yogyakarta. Hasil penelitian disebutkan bahwa modal sosial turut ambil bagian dalam perjalanan CU Cindelaras Tumangkar .Unsur kepercayaan, jaringan, dan nilai bersama menjadi bagian mendasar didalamnya.

6 Strategi yang dilakukan untuk menumbuhkan kepercayaan adalah dengan melakukan pengelolaan secara terbuka dan transparan. Mengembangkan jaringan dengan menjalin kerjasama dengan BKCUK Kalimantan dan membangunan jaringan usaha anggota. Mengembangkan nilai dan prinsip melalui pendidikan dan pelatihan-pelatihan.

Dari dua penelitian diatas memang memiliki kesamaan dengan penelitian ini, yaitu berkaitan dengan CU Cindelaras Tumangkar. Namun, terdapat perbedaan dalam fokus penelitian. Penelitian pertama melihat beberapa aspek, diantaranya terkait partisipasi anggota dan faktor psikologis anggota CUCT. Hal ini yang menjadikan penelitian yang telah ada sebelumnya cukup berperan dalam keberlangsungan penelitian ini. Sedangkan untuk penelitian kedua melihat aspek modal sosial, dimana hal ini sangat penting sebagai pijakan dasar perjalanan CU Cindelaras Tumangkar. Ketiga penelitian yang telah ada menjadi referensi yang sangat bermanfaat

bagi penelitian ini. Pertama, penelitian ini setidaknya sudah cukup mengetahui secara mendasar terkait praktik Credit Union yang ada di Indonesia, salah satunya CUCT. Kedua, dari hasil penelitian yang sudah ada setidaknya menggambarkan bahwa objek yang akan diteliti, yaitu CUCT memang merupakan lembaga keuangan yang terbilang solid dan besar. Ketiga, penelitian terkait CUCT menjadi salah satu sumber observasi yang memadai, yaitu terkait pihak-pihak yang terlibat didalam CUCT atau pun perkembangan CUCT sampai saat ini.

7 Dari keseluruhan penelitian diatas, dipastikan bahwa penelitian kali ini belum pernah dilakukan sebelumnya lebih khusus pada aspek pemberdayaan ekonomi. Adanya objek penelitian yang sama dengan aspek yang berbeda menjadikan penelitian ini pun lebih mudah dan menjadi bantuan tersendiri dalam proses pengumpulan data.

1.1.3 Relevansi dengan jurusan PSDK

Sebagai salah satu cabang ilmu sosial, Pembangunan Sosial dan Kesejahteraan (PSDK) menempatkan masyarakat ke dalam objek kajian utama, baik secara makro maupun mikro. Ruang lingkup yang menjadi batas keilmuan PSDK dengan ilmu sosial lainnya terletak pada usaha kerasnya mengidentifikasi masyarakat melalui berbagai pendekatan dan menjembatani gejala-gejala sosial yang ada di dalamnya dengan kerangka objek formil, yakni patologi sosial, struktur relasi dan proses sosial, serta pemberdayaan dan pembangunan masyarakat (Vandy, 2013). Pembangunan Sosial dan Kesejahteraan sebagai salah satu bidang keilmuan

berfokus pada aspek kehidupan sosial dalam masyarakat berikut permasalahannya, dan solusi atas permasalahan tersebut. Studi ini memiliki 3 konsentrasi utama, yaitu Social Policy, Community Development , dan Corporate Social Responsibiliy (Departemen PSDK, 2014: 5-6). Penelitian ini berfokus pada konsentrasi Community Development, yaitu pada aspek pemberdayaan masyarakat. Dalam penelitian ini, anggota CU sebagai bagian dari masyarakat kabupaten Sleman dan CU Cindelaras Tumangkar sebagai salah lembaga keuangan sekaligus lembaga pemberdayaan bagi

8 anggotanya. Penelitian ini secara langsung menjadi bagian dari perkembangan studi Pembangunan Sosial dan Kesejahteraan dalam aspek pemberdayaan masyarakat. Secara keseluruhan bisa terlihat bahwa penelitian ini sangat relevan dengan

fokus studi Pembangunan Sosial dan Kesejahteraan.Ini terlihat dari aspek pemberdayaan yang menjadi fokus penelitian. Hal lainnya terlihat dari unit analisis yang akan diteliti, yang merupakan lembaga keuangan dengan keanggotaan cukup besar yang bisa dipastikan sebagian besarnya dari kelompok menengah kebawah.

1.2. Latar Belakang

Diumur yang telah menginjak ke-71 ini bisa dikatakan Indonesia masih dalam kondisi terpuruk. Ini berkaitan dengan kondisi kesejahteraan seluruh masyarakat Indonesia. Secara umum memang terdapat pertumbuhan ekonomi yang signifikan jika dilihat dari tingkat pendapatan perkapita nasional.Ironinya, hal ini juga disertai dengan peningkatan tingkat ketimpangan dari tahun ketahun.

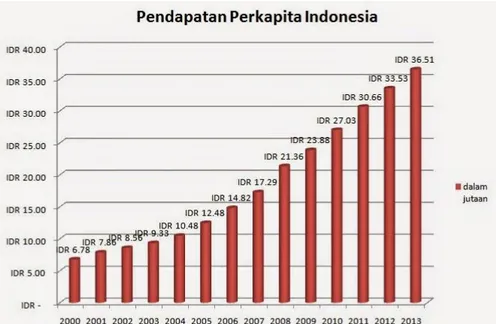

Dari data yang ada sangat terlihat bagaimana kondisi kesejahteraan dan perekonomian masyarakat Indonesia saat ini. Ini menjadi penting untuk dilihat guna merumuskan kebijakan yang tepat dalam mengatasi permasalahan kemiskinan dan ketimpangan yang ada di Indonesia. Hal ini bisa dianalisis melalui tabel-tabel dibawah ini.

9 Tabel 1.1 Tingkat Pendapatan Perkapita Indonesia tahun 2000-2013

Sumber : Badan Pusat Statistik

Tabel 1.2. Indeks Pertumbuhan Ekonomi Indonesia tahun 2005-2015

10 Tabel 1.3. Tingkat Ketimpangan Indonesia pada 2005-2015

Sumber : Badan Pusat Statistik

Dari tabel yang tertera diatas bisa digambarkan kondisi yang ada di Indonesia saat ini. Secara signifikan setiap tahunnya terjadi peningkatan pendapatan per kapita, dan ironinya ini disertai dengan peningkatan tingkat ketimpangan. Ini menunjukkan bahwa perputaran dan pertumbuhan tingkat kesejahteraan hanya terjadi di sebagian masyarakat saja yang tentunya pelaku ekonomi itu sendiri, yaitu kelas menengah keatas. Sedangkan, kelas menengah kebawah menjadi pihak yang semakin terpuruk.

Normatifnya, didalam berbagai referensi ilmu ekonomi secara logis bahwa pertumbuhan ekonomi secara umum berkaitan pula dengan peningkatan kesejahteraan yang dialami masyarakat secara umum. Dalam kasus ketimpangan di Indonesia, hal tersebut ternyata tidak bisa dibuktikan secara umum.

11 Tabel 1.4. Gini Ratio Jawa Tengah & DIY 1996-2014

Tahun Jawa Tengah DIY

1996 0,291 0,358 1999 0,264 0,337 2002 0,284 0,367 2005 0,306 0,415 2007 0,326 0,366 2008 0,310 0,360 2009 0,320 0,380 2010 0,340 0,410 2011 0,380 0,400 2012 0,380 0,430 2013 0,387 0,439 2014 0,320 0,420

12 Di Jawa Tengah dan DIY sendiri tingkat kesenjangan bisa dikatakan hampir meningkat setiap tahunnya. Ini menunjukkan adanya gap yang semakin tinggi antara penduduk miskin dan penduduk kaya. Nampaknya cita-cita kemerdekaan untuk mewujudkan kesejahteraan umum belum bisa terwujud, yaitu kesejahteraan bagi seluruh rakyat Indonesia. Data diatas menunjukkan salah satunya bahwa provinsi DIY menjadi salah satu provinsi dengan kesenjangan terbesar.

Sebetulnya sampai saat ini pemerintah Indonesia telah mengupayakan berbagai kebijakan untuk menyelesaikan permasalahan kemiskinan dan ketimpangan salah satunya melalui koperasi. Koperasi menjadi salah satu upaya untuk meningkatkan taraf hidup masyarakat khususnya masyarakat menengah kebawah. Salah satu pencetusnya tidak lain adalah wakil presiden pertama, Mohammad Hatta. Dalam pidato pertamanya terkait hari koperasi yang jatuh pada tanggal 12 Juli dikatakan,‖ Perekonomian disusun sebagai usaha bersama berdasar atas asas kekeluargaan. Asas kekeluargaan itu ialah koperasi! Perkataan undang-undang dasar ini bukanlah hanya suatu pernyataan daripada ideal bangsa kita, tetapi juga suruhan untuk bekerja ke jurusan itu.

Seiring perkembangan jaman, koperasi memang tidak lagi dilirik oleh kebanyakan masyarakat. Tidak sedikit yang beranggapan bahwa koperasi tidak lagi sesuai dengan sistem dan kondisi perekonomian di Indonesia. Koperasi dianggap sebagai model lama yang tidak dapat dipercaya, melihat pada pengalaman yang telah ada. Dalam banyak kasus dijumpai banyak koperasi yang didirikan hanya untuk

13 mengejar turunnya subsidi maupun peminjaman lunak dari pemerintah atau pihak lain. Dan pada akhirnya masyarakat kehilangan kepercayaan terhadap koperasi (Suroto, 2012).

Dibalik hilangnya kepercayaan masyarakat terhadap koperasi, muncul salah satu lembaga keuangan yang menyebutkan dirinya sebagai ―perwujudan koperasi Hatta‖, yaitu Credit Union (CU). Kehadiran Credit Union di Indonesia sendiri tidak serta merta diterima dengan baik oleh masyarakat. Sebagian beranggapan CU tidak berbeda dengan koperasi simpan pinjam atau lembaga keuangan lainnya. Namun, hal ini disanggah oleh orang-orang yang menggeluti CU. Istilah CU sendiri berasal dari bahasa latin, yakni credit = crendere = percaya, dan union yang berarti kumpulan. CU adalah kumpulan orang yang saling percaya, bersepakat menabung untuk dipinjamkan kepada sesama anggota dengan asas swadaya, solidaritas, dan pendidikan untuk mencapai kesejahteraan bersama (WOCCU,2007).

CU sendiri secara global sudah berdiri sejak lama. Induk organisasi CU di dunia bernama World Council of Credit Union (WOCCU). Didirikan pertama kali pada tahun 1864 dengan istilah ―Heddesdorfer Credit Union‖ oleh walikota Jerman, Friedrich Willhelm Raiffeisen. Sebagian besar anggotanya adalah petani dan kondisi pada saat itu adalah keterpurukan ekonomi dan kelaparan dimana-mana. Raiffeisen pun mempopulerkan apa yang dikenal dengan 3 Formula : Help, Self-Governance, Self-Responsibility. Sejak ini CU akhirnya terdengar di berbagai negara, salah satunya di Indonesia.

14 Di Indonesia sendiri, CU baru didirikan pada tahun 1970 oleh Carolus Albrecht, seorang pastor kelahiran Jerman. Dibantu oleh Delegatus Sosial Keuskupan Bandung, akhirnya CU terbentuk. Saat ini, secara kelembagaan CU di Indonesia dibawah naungan Induk Koperasi Kredit (Inkopdit). Dengan misi sosial yakni, membantu para anggota meningkatkan kualitas hidup dengan menyediakan berbagai akses pada produk dan layanan keuangan yang berkualitas dan memperkuat nilai-nilai moral mereka.

Keberadaan CU di Indonesia memang sudah lama, namun CU baru dikenal masyarakat secara luas baru-baru ini. Berdasarkan data yang dikeluarkan oleh Inkopdit, pada tahun 2001 jumlah anggota CU secara keseluruhan adalah 295.924 orang dengan total asset sebesar 358.153.820.741. Sedangkan pada tahun 2010 bisa dikatakan mengalami peningkatan yang signifikan, yaitu jumlah anggota sebanyak 1.529.918 orang dan asset 9.622.311.209.254.

Di provinsi Yogyakarta sendiri, terdapat salah satu CU yang sudah berdiri sejak tahun 2006, yaitu Credit Union Cindelaras Tumangkar (CUCT). CUCT didirkan pada tanggal 22 Februari 2006 di desa Sumberarum, Moyudan , Sleman, Yogyakarta. Saat ini CUCT sudah memiliki anggota melebihi 5 ribu orang dan asset lebih dari 40 milyar rupiah. Seluruh penggerak CUCT meyakini bahwa Credit Union lebih khusus Credit Union Cindelaras Tumangkar bukan hanya lembaga keuangan, melainkan lembaga pemberdayaan bagi anggota-anggotanya.

15 Disebutkan oleh para penggeraknya, anggota CUCT sebagian besar merupakan kelompok menengah kebawah salah satunya kelompok petani. CUCT menempatkan ekonomi gotong royong sebagai kesejahteraan bersama, bukan kesejahteraan perorangan. Ini bagian dari apa yang dipikirkan dan diimpikan Bung Hatta (Suwarto,2016)

Berangkat dari optimisme orang-orang yang bergelut di CU dan perjalanannya selama ini dengan jumlah anggota dan aset yang bisa dibilang cukup besar, menjadi sangat menarik untuk diteliti secara mendalam. Benarkah Credit Union khususnya Credit Union Cindelaras Tumangkar sebuah lembaga keuangan yang memberdayakan anggotanya ? Lebih khusus terkait pemberdayaan ekonomi, seberapa jauh CUCT dapat memberdayakan anggota-anggotanya ?. Pertanyaan ini penting untuk dijawab untuk mendapatkan data yang faktual agar lebih banyak lagi masyarakat yang percaya.

Dari penjabaran diatas, penulis pun mengadakan penelitian dengan judul ― Pemberdayaan Ekonomi Masyarakat melalui Credit Union Cindelaras Tumangkar, Sleman, Yogyakarta‖.

1.3. Rumusan Masalah

Bagaimana pemberdayaan ekonomi yang dilakukan oleh Credit Union Cindelaras Tumangkar terhadap anggotanya ?

16 1.4. Tujuan dan Manfaat Penelitian

1.4.1. Tujuan Penelitian

1. Penelitian ini bertujuan mengetahui bagaimana pemberdayaan ekonomi yang didapatkan anggota CU Cindelaras Tumangkar melalui CUCT

2. Penelitian ini juga bertujuan untuk mengetahui lebih mendalam apa saja bentuk-bentuk pemberdayaan ekonomi yang dirasakan oleh anggota CUCT.

1.4.2. Manfaat Penelitian

Dari tujuan diatas, penelitian ini mampu bermanfaat sebagai :

1. Secara akademis, penelitian ini diharapkan mampu memberikan konstribusi bagi perkembangan ilmu pengetahuan, lebih khusus terhadap ilmu Pembangunan Sosial dan Kesejahteraan

2. Secara praksis, penelitian ini diharapkan mampu memberikan masukan dan referensi dalam program-program pemberdayaan di setiap lembaga yang bersinggungan dengan aspek pemberdayaan.

1.5. Tinjauan Pustaka 1.5.1. Credit Union

17 Dari referensi dan literatur, terdapat beberapa pengertian CU. WOCCU atau Induk Organisasi CU Dunia mendefinisikan CU sebagai koperasi jasa keuangan yang bertujuan tidak mencari keuntungan, kepemilikannnya dimiliki anggota, menyelenggarakan tabungan, pinjaman dan pelayanan keuangan lainnya kepada para anggotanya. Keanggotaan Credit Union berdasarkan pada ikatan kebersamaan, merupakan sebuah pertalian hubungan antara penabung dan peminjam yang sama-sama menjadi anggota komunitas organisasi, lembaga keagamaan atau kesatuan tempat kerja tertentu.

Credit Union Cindelaras Tumangkar mendefinisikan Credit Union sebagai sekumpulan orang-orang yang saling percaya, dalam suatu ikatan pemersatu yang bersepakat untuk menabungkan uang mereka, sehingga menciptakan modal bersama, untuk dipinjamkan di antara sesama mereka, dengan balas jasa yang layak, untuk tujuan produktif dan kesejahteraan. Secara bahasa, Credit Union sendiri berasal dari bahasa latin, yaitu kumpulan orang-orang yang saling percaya. Jadi, Credit Union diartikan sebagai kumpulan orang yang saling percaya, bersepakat menabung untuk dipinjamkan kepada sesame anggotanya dengan asas swadaya, solidaritas, dan pendidikan untuk mencapai kesejahteraan bersama (WOCCU,2007). Di Indonesia, istilah Credit Union diartikan sebagai koperasi kredit, dan saat ini lebih dikenal dengan singkatan CU.

18 1.5.1.2. Sejarah Credit Union di Indonesia

Dalam situs resmi inkopdit telah dijelaskan bagaimana sejarah Credit Union muncul dan berkembang di Indonesia. Credit Union mulai dikenal di Indonesia pada tahun 1955. Ini bisa dibuktikan melalui keberadaan koperasi simpan pinjam di Indonesia. Baru pada tahun 1967, WOCCU diwakili oleh Mr. A.A. Bailey resmi diundang ke Indonesia untuk memperkenalkan gerakan koperasi kredit (Credit Union). Pada tahun 1961, Majelis Agung Waligereja Indonesia menugaskan Peter Albrecht, SJ untuk mengembangkan Credit Union bersama semua Delegatus Sosial Keuskupan. Albrecht ikut menghadiri seminar yang diadakan oleh Socio Economic Life in Asia (SELA) di Bangkok. Seminar bertema Community Development and Credit Union ini menjadi tonggak awal ide pengembangan Credit Union di Indonesia (CU Daya Lestari, 2015)

Akhirnya pada tahun 1967, Pater Albrecht mengundang CUNA (The Credit Union National Association) pada seminar di Bandung yang juga dihadiri oleh A.A.Bailey guna memperkenalkan Credit Union di Indonesia. Embrio gerakan Credit Union akhirnya terbentuk tepat pada 4 Januari 1970 saat Albrecht membentuk Credit Union Counselling Office (CUCO) di Jakarta dengan Robby Tulus sebagai ketua pelaksananya.

Credit Union di Indonesia secara resmi baru berjalan pada tahun 1976 setelah terbentuk Biro Konsultasi Koperasi Kredit (BK3) dan berganti nama menjadi Induk

19 Koperasi Kredit (Inkopdit). Jumlah tertinggi CU di Indonesia terjadi pada tahun 1995 yaitu 1600 CU Primer.

1.5.1.3. Credit Union sebagai lembaga

Dalam struktur kelembagaan, Credit Union memiliki lembaga dari tingkat lokal hingga internasional, diantaranya : WOCCU di tingkat dunia, ACCU di tingkat asia, BK3I / Inkopdit di tingkat nasional, dan CU di tingkat lokal. Secara kelembagaan formal bisa dinyatakan bahwa Credit Union merupakan lembaga besar yang sudah terorganisir dari tingkat lokal hingga internasional.

Sebagai sebuah lembaga, CU selalu mengutamakan pelayanan dan mempunyai sebuah keyakinan yang tertanam: ―Credit Union – not for profit, not for charity, but for service” . Dalam kesehariannya, para penggerak CU sangat konsisten melaksanakan keyakinan ini (Munaldus,2012).

Pihak-pihak yang bergabung dengan CU disebut anggota, sekaligus pemilik. Sebagai pemilik, anggota juga sebagai pengguna dari pelayanan yang diberikan CU. CU ada semata-mata untuk melayani anggotanya. Tidak ada tujuan lain. Bukan unuk memperkaya orang-orang diluar lembaga, seperti investor atau spekulan (Albertus,2012).

CU memiliki beberapa nilai-nilai lembaga didalamnya, diantaranya : filosofi dan pilar CU, nilai-nilai dan prinsip CU, dan prinsip-prinsip tata kelola. Dari keseluruhan poin-poin yang ada didalam nilai-nilai kelembagaan, tidak lain mengacu

20 pada keanggotaan didalam Credit Union. Ini menunjukkan bahwa Credit Union mengakui bahwa dirinya merupakan lembaga ―pemberdayaan‖ bagi anggotanya.

1.5.2. Pemberdayaan Ekonomi Masyarakat

Pemberdayaan merupakan adaptasi dari istilah empowerment yang berkembang di Eropa pada abad pertengahan hingga diakhir 90-an. Konsep pemberdayaan kemudian mempengaruhi teori-teori yang berkembang belakangan.

Ife (1995) menyatakan bahwa : Konsep pemberdayaan adalah upaya memberikan otonomi, wewenang, dan kepercayaan kepada setiap individu dalam suatu organisas, serta mendorong mereka untuk kreatif agar dapat menyelesaikan tugasnya sebagi mungkin. Sedangkan, dalam Prijono dan Pranarka (1996), Paul mengatakan bahwa pemberdayaan berarti pembagian kekuasaan yang adil sehingga meningkatkan kesadaran politis dan kekuasaan pada kelompok yang lemah serta memperbesar pengaruh mereka terhadap ―proses dan hasil-hasil pembangunan‖.

Soetomo (2008) menjelaskan bahwa pemberdayaan adalah sebuah proses, sehingga kita tidak bisa memahaminya sebagai sebuah proyek tunggal dengan awal dan akhir. Lebih lanjut ia memberikan penjabaran tentang 3 hal mendasar dalam melihat pemberdayaan sebagai proses, yaitu: 1. Fokus perhatiannya ditujuan pada komunitas sebagai suatu kebulatan; 2. Berorientasi pada kebutuhan dan permasalahan komunitas; 3. Mengutamakan prakarsa, partisipasi dan swadaya masyarakat.

21 Dari sini bisa diartikan bahwa pemberdayaan sebagai salah satu model pembangunan partisipatif yang mengedepankan keterlibatan masyarakat. Hal ini juga dikatakan sebagai bentuk desentralisasi kewenangan secara penuh kepada individu untuk menentukan tindakannya secara sosial. Dengan keterlibatan penuh secara otomatis memiliki dampak sosial yang lebih luas, yaitu hadirnya sebuah penguatan kelembagaan. Dari sanalah muncul sebuah kemajuan, kemandirian, dan kesejahteraan dalam keadilan yang berkelanjutan untuk meningkatkan harkat dan martabat serta mampu meelepaskan diri dari kemiskinan dan ketertinggalan (Vandy, 2013).

Pemberdayaan merupakan sebuah konsep yang tidak lepas dari konsep lainnya seperti modal sosial, kekuasaan, ekonomi, dan lainnya. Sehingga, bisa dikatakan istilah pemberdayaan sendiri merupakan konsep yang sangat luas untuk didalami.

Terkait keberadaan Credit Union, konsep pemberdayaan yang akan diteliti lebih berfokus pada aspek ekonomi anggotanya. Credit Union sebagai lembaga keuangan yang kaitannya lebih pada aspek ekonomi akan dilihat dalam timbal balik bagi anggotanya.

Terdapat 4 konsep pemberdayaan ekonomi menurut Sumodiningrat (1999) seperti yang dikutip oleh Mardi Yatmo Hutomo (2000:6), secara ringkas dapat dikemukakan sebagai berikut:

1. Perekonomian rakyat adalah perekonomian yang diselenggarakan oleh rakyat. Perekonomian yang diselenggarakan oleh rakyat adalah perekonomian nasional

22 yang berakar pada potensi dan kekuatan masyarakat secara luas untuk menjalankan roda perekonomian mereka sendiri.

2. Pemberdayaan ekonomi rakyat adalah usaha untuk menjadikan ekonomi yang kuat, besar, modern, dan berdaya saing tinggi dalam mekanisme pasar yang benar. Karena kendala pengembangan ekonomi rakyat adalah kendala struktural, maka pemberdayaan ekonomi rakyat harus dilakukan melalui perubahan struktural.

3. Perubahan struktural yang dimaksud adalah perubahan dari ekonomi tradisional ke ekonomi modern, dari ekonomi lemah ke ekonomi kuat, dari ekonomi subsisten ke ekonomi pasar, dari ketergantungan ke kemandirian. Langkah-langkah proses perubahan struktur, meliputi: a) pengalokasian sumber pemberdayaan sumberdaya; b) penguatan kelembagaan; c) penguasaan teknologi; dan d) pemberdayaan sumberdaya manusia.

4. Pemberdayaan ekonomi rakyat, tidak cukup hanya dengan peningkatan produktivitas, memberikan kesempatan berusaha yang sama, dan hanya memberikan suntikan modal sebagai stumulan, tetapi harus dijamin adanya kerjasama dan kemitraan yang erat antara yang telah maju dengan yang masih lemah dan belum berkembang.

5. Kebijakannya dalam pemberdayaan ekonomi rakyat adalah: a) pemberian peluang atau akses yang lebih besar kepada aset produksi (khususnya modal); b) memperkuat posisi transaksi dan kemitraan usaha ekonomi rakyat, agar pelaku

23 ekonomi rakyat bukan sekadar price taker; c) pelayanan pendidikan dan kesehatan; d) penguatan industri kecil; e) mendorong munculnya wirausaha baru; dan f) pemerataan spasial.

6. Kegiatan pemberdayaan masyarakat mencakup: a) peningkatan akses bantuan modal usaha; b) peningkatan akses pengembangan SDM; dan c) peningkatan akses ke sarana dan prasarana yang mendukung langsung sosial ekonomi masyarakat lokal.

Sedangkan menurut Ginandjar Kartasasmita (1996), pemberdayaan ekonomi rakyat adalah ―Upaya yang merupakan pengerahan sumber daya untuk mengembangkan potensi ekonomi rakyat untuk meningkatkan produktivitas rakyat sehingga, baik sumber daya manusia maupun sumber daya alam di sekitar keberadaan rakyat, dapat ditingkatkan produktivitasnya‖.

Dari berbagai pandangan mengenai konsep pemberdayaan, maka dapat disimpulkan, bahwa pemberdayaan ekonomi masyarakat adalah : 1. penguatan pemilikan faktor-faktor produksi ; 2. penguatan penguasaan distribusi dan pemasaran ; 3. penguatan masyarakat untuk mendapatkan gaji/upah yang memadai, dan ; 4. penguatan masyarakat untuk memperoleh informasi, pengetahuan, ketrampilan, ataupun modal usaha yang harus dilakukan secara multi aspek, baik dari aspek masyarakatnya sendiri, maupun aspek kebijakannya ; 5. Masyarakat memiliki kesempatan dan akses dalam hal pendidikan dan kesehatan‖.

24 CU sebagai lembaga yang mengedepankan pelayanan secara tidak langsung memiliki aspek pemberdayaan didalamnya, lebih khusus pemberdayaan ekonomi dikarenakan fokus utama Credit Union adalah sebagai lembaga keuangan.Hal ini yang menjadikan Credit Union dianggap sebagai salah satu lembaga pemberdayaan ekonomi bagi anggotanya.

Setelah poin-poin pemberdayaan ekonomi dikaitkan dengan Credit Union, akan terlihat beberapa poin yang menjadi aspek pemberdayaan ekonomi dalam praktek Credit Union, yaitu : 1. penguatan masyarakat untuk memperoleh informasi, pengetahuan, dan ketrampilan, 2. kesempatan untuk berdaya melalui capital/modal yang didapatkan secara multi aspek, menjadikannya pelaku usaha baru dan pada akhirnya membentuk kemandirian bukan ketergantungan.