8

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Pengertian Sistem Akuntansi

Dalam memimpin usahanya seorang pemimpin tentu ingin mengetahui keadaan perusahaannya. untuk perusahaan yang bidang usahanya sangat luas dan berkembang, pemimpin tidak dapat mengawasi pekerjaan setiap bagian-bagian dalam perusahaan secara langsung, tetapi ia harus mendelegasikan sebagian wewenang kepada orang lain.untuk mengadakan pengawasan dan pengendalian yang baik, dibutuhkan pimpinan yang dapat secara langsung mengawasi perusahaannya, dan dibutuhkan perencanaan sistem yang baik dan tepat. Sistem yang dimaksud disini adalah sistem akuntansi yang merupakan bagian dari ilmu ekonomi. untuk lebih jelasnya, maka penulis akan mengemukakan tentang pengertian sistem akuntansi menurut beberapa para ahli.Menurut Aryanto Mahatmyo dalam buku nya yang berjudul”Sistem Informasi Akuntansi Suatu Pengantar”

Sistem akuntansi ialah merupakan suatu rangkaian bukti transaksi, dokumen,catatan-catatan akuntansi dan laporan serta alat-alat prosedur, kebijakan, sumber daya manusia maupun sumber daya lain dalam suatu

9

perusahaan yang dikoordinasikan sedemikian rupa untuk mendukung dalam pencapaian apa yang menjadi tujuan perusahaan. sedangkan , Menurut Mulyadi dalam bukunya yang berjudul “Sistem Akuntansi” pengertian Sistem Akuntansi adalah organisasi formulir, catatan dan laporan yang dikoordinasikan sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan oleh manajemen guna memudahkan pengelolaan perusahaan. Mulyadi (2014:3) dari pengertian sistem akuntansi di atas, unsur suatu sistem akuntansi pokok adalah formulir, catatan yang terdiri dari jurnal, buku besar dan buku pembantu, serta laporan. Berikut ini diuraikan lebih lanjut mengenai pengertian masing-masing unsur sistem akuntansi, antara lain :

1. Formulir

Formulir yaitu dokumen yang digunakan untuk merekam terjadinya transaksi. dengan formulir ini, data yang bersangkutan dengan transaksi direkam pertama kalinya sebagai dasar pencatatan dalam catatan.

Contoh formulir adalah faktur penjualan, dicatat mengenai data pembeli, alamat pembeli dan jenis barang, harga barang, tanda tangan otorisasi dan sebagainya. dengan demikian faktur penjualan yang digunakan untuk mendokumentasikan transaksi penjualan yang kemudian dicatat dalam jurnal penjualan dan buku pembantu piutang.

10

Dalam sistem akuntansi yang berlaku secara manual, media yang pertama kali digunakan untuk merekam pertama kali data transaksi keuangan adalah formulir yang dibuat dari kertas. sedangkan dalam sistem akuntansi komputer digunakan berbagai macam media untuk memasukkan data kedalam sistem pengelolaan data seperti mouse, keyboard dan alat perangkat lunak lainnya. 2. Jurnal

Jurnal yaitu catatan akuntansi pertama yang digunakan untuk mencatat, mengklasifikasikan, dan meringkas data keuangan dan data lainnya. Dalam jurnal ini terdapat kegiatan peringkasan data, yang hasil ringkasannya (berupa jumlah rupiah transaksi tertentu) kemudian diposting ke rekening yang bersangkutan.

3. Buku Besar

Buku besar terdiri dari rekening-rekening yang digunakan untuk meringkas data keuangan yang telah dicatat sebelumnya dalam jurnal. Rekening buku besar ini disatu pihak dapat dipandang sebagai wadah untuk menggolongkan data keuangan, dipihak lain dapat dipandang pula sebagai sumber informasi keuangan untuk penyajian laporan keuangan.

a) Buku Pembantu

Buku pembantu ini terdiri dari rekening-rekening pembantu yang merinci data keuangan yang tercantum dalam

11

rekening tertentu dalam buku besar. Buku besar dan buku pembantu merupakan catatan akuntansi akhir, yang berarti tidak ada catatan akuntansi lain lagi seseudah data akuntansi diringkas dan digolongkan kedalam rekening buku besar dan buku pembantu.

b) Laporan

Hasil akhir proses akuntansi adalah laporan keuangan yang dapat berupa neraca, laporan laba rugi, laporan harga pokok produksi, laporan biaya pemasaran, daftar umur piutang, daftar utang yang akan dibayar.

2. Pengertian sistem

Sistem lain yang melahirkan formulir terdiri dari sub-sub sistem yang diberi nama prosedur. Oleh sebab itu, dalam membahas sistem akuntansi perlu dibedakan pengertian sistem dan prosedur, agar dapat diperoleh gambaran yang jelas mengenai berbagai sistem yang menghasilkan berbagai macam formulir yang diolah dalam sistem akuntansi.

Menurut beberapa para ahli pengertian sistem adalah sebagai berikut:

“Sistem secara umum mempunyai makna sebagai sesuatu serangkaian yang dari beberapa elemen yang saling berinteraksi untuk mencapai tujuan tertentu. Atyanto Mahatmyo (2014:5).

“Sistem adalah suatu jaringan kerja dari prosedur-prosedur yang saling berhubungan,berkumpul bersama-sama untuk melakukan kegiatan atau melakukan sasaran yang tertentu.” Juperson Hutahaean (2014 : 2)

12

“Sistem adalah suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan kegiatan pokok perusahaan.” Mulyadi (2014:5).

3. Pengertian Prosedur

Menurut Mulyadi (2014:5) dalam bukunya :

“Prosedur adalah suatu kegiatan klerikal, biasanya melibatkan beberapa orang dalam suatu departemen atau lebih, yang dibuat untuk menjamin penanganan secara seragam transaksi perusahaan yang terjadi berulang-ulang.” dari definisi diatas, dapat disimpulkan pengertian proseedur adalah suatu urutan kegiatan yang melibatkan beberapa orang dan harus dijalankan untuk menjamin terhadap kegiatan yang terjadi secara berulang-ulang agar kegiatan itu dapat berjalan dengan efektif dan efisien.

4. Sistem Pengendalian Intern

Sistem pengendalian intern meliputi struktur, organisasi, metode, dan ukuran-ukuran yang dikoordinasikan untuk menjaga kekayaan organisasi, mengecek ketelitian dan keandalan data akuntansi, mendorong efisiensi dan mendorong dipatuhinya kebijakan manajemen. (Mulyadi, 2016:163)

Tujuan sistem pengendalian intern meliputi definisi tersebut adalah : a. Menjaga kekayaan organisasi

b. Mengecek ketelitian dan keandalan data akuntansi c. Mendorong efisiensi

13

d. Mendorong dipatuhinya kebijakan manajemen

5. Pengertian Sistem Informasi Akuntansi

“Sistem informasi akuntansi merupakan sekelompok struktur

dalam sebuah entitas yang mengelola sumber daya fisik dan sumber daya lain untuk mengubah data ekonomi menjadi informasi akuntansi,agar dapat memenuhi kebutuhan informasi berbagai pihak.” Atyanto Mahatmyo (2014:9)

Sistem informasi akuntansi tersebut melakasanakan tugas seperti mengumpulkan transaksi data-data lain dan memasukannya ke dalam sistem kemudian memproses data transaksi dan menyimpannya untuk keperluan ,mendatang, menghasilkan informasi berupa laporan, mengendalikan seluruh proses sedemikian rupa sehingga informasi yang dihasilkan akurat dan dapat dipercaya.

6. Sistem Penerimaan kas

“Penerimaan kas adalah kas yang diterima oleh perusahaan baik berupa uang tunai maupun surat-surat berharga yang mempunyai sifat dapat segera digunakan, yang berasal dari transaksi perusahaan maupun penjualan tunai, pelunasan piutang atau transaksi lainnya yang dapat menambah kas perusahaan.” Mulyadi (2016:443) sumber penerimaan kas terbesar suatu perusahaan dagang adalah berasal dari penjualan tunai. sedangkan menurut Mulyadi (2016:455) Penerimaan kas perusahaan berasal dari dua sumber utama: penerimaan kas dari penjualan tunai dan penerimaan kas dari piutang.

14

“Sistem akuntansi penerimaan kas adalah suatu catatan yang dibuat untuk melaksanakan kegiatan penerimaan uang dan penjualan tunai atau dari piutang yang siap dan bebas digunakan untuk kegiatan umum perusahaan” (Mulyadi, 2016:500).

Berdasarkan beberapa pengertian di atas yang dimaksud sistem akuntansi penerimaan kas yaitu suatu jaringan prosedur yang menangani suatu peristiwa atau kejadian yang mengakibatkan terjadinya penambahan uang dalam kas yang berasal dari penjualan tunai maupun piutang yang melibatkan bagian-bagian yang saling berkaitan satu sama lain.

a. Fungsi yang Terkait dengan Akuntansi Penerimaan Kas

Adapun fungsi yang terkait dengan akuntansi penerimaan kas menurut Mulyadi (2016:462) yaitu:

1) Fungsi penjualan

Bagian penjualan bertanggung jawab untuk menerima order dari pembelian, mengisi faktur penjualan tunai, dan menyerahkan faktur tersebut kepada pembeli untuk kepentingan pembayaran harga ke bagian kas.

2) Fungsi kas

Dalam transaksi penjualan tunai, bagian ini bertanggung jawab sebagai penerimaan kas dari pembeli.

15

3) Fungsi gudang

Bagian gudang bertanggung jawab untuk menyimpan barang yang dipesan oleh pembeli, serta menyerahkan barang tersebut ke bagian pengiriman.

4) Fungsi pengiriman

Bagian ini bertanggung jawab untuk membungkus barang dan menyerahkan barang yang telah dibayar harganya dari pembeli.

5) Fungsi Akuntansi

Bagian ini bertanggung jawab sebagai pencatat transaksi penjualan dan penerimaan kas dan membuat laporan penjualan.

b. Dokumen yang digunakan dalam Penerimaan Kas

Formulir adalah secarik kertas yang memiliki ruang untuk diisi. Formulir yang digunakan dalam penerimaan kas dari penjualan tunai menurut Mulyadi (2016:463) :

1) Faktur penjualan tunai

Dokumen ini digunakan untuk merekan berbagai informasi yang diperlukan oleh manajemen mengenai penjualan tunai. 2) Pita register kas

Dokumen ini merupakan bukti penerimaan kas yang dikeluarkan oleh bagian kas dan merupakan dokumen

16

pendukung faktur penjualan tunai yang dicatat dalam jurnal penjualan.

3) Credit card sales slip

Dokumen ini dicetak oleh credit card center bank yang menerbitkan kartu kredit dan diserahkan kepada perusahaan yang menjadi anggota kartu kredit.

4) Bill of loading

Dokumen ini merupakan bukti penyerahaan dari perusahaan penjualan barang kepada perusahaan angkutan umum.

5) Faktur penjualan COD

Digunakan untuk merekam penjualan COD. 6) Bukti setor kas

Dokumen ini dibuat oleh bagian kas sebagai bukti penyetoran kas ke bank.

7) Rekap harga pokok penjualan

Dokumen ini digunakan oleh fungsi akuntansi untuk produksi yang dijual selama satu priode.

c. Catatan akuntansi yang digunakan

Menurut Mulyadi (2016:468) Catatan akuntansi yang digunakan dalam sistem penerimaan kas dari penjualan tunai adalah : 1) Jurnal penjualan

Jurnal penjualan digunakan oleh fungsi akuntansi untuk mencatat dan meringkas data penjualan.

17

2) Jurnal penerimaan kas

Jurnal penerimaan kas digunakan oleh fungsi akuntansi untuk mencatat jurnal penerimaan kas.

3) Jurnal umum

Dalam transaksi penerimaan kas dari penjualan tunai, jurnal ini digunakan oleh fungsi akuntansi untuk mencatat harga pokok produksi yang dijual.

4) Kartu persediaan

Dalam transaksi penerimaan kas dari penjualan tunai, kartu persediaan digunakan oleh fungsi akuntansi untuk mencatat berkurangnya harga pokok produk yang dijual. Kartu persediaan ini diselenggarakan di fungsi akuntansi untuk mengawasi mutasi dan persediaan barang yang disimpan di gudang.

5) Kartu gudang

Catatan ini tidak termasuk sebagai catatan akuntansi karena hanya berisi data kuantitas persediaan yang disimpan digudang. d. Jaringan Prosedur yang Membentuk Sistem.

Menurut Mulyadi (2016:469) jaringan prosedur penerimaan kas dari penjualan tunai adalah sebagai berikut:

1) Prosedur order penjualan

Dalam prosedur ini fungsi penjualan menerima order dari pembelian dan membuat faktur penjualan tunai untuk

18

memungkinkan pembeli melakukan pembayaran harga barang ke fungsi kas dan untuk memungkinkan fungsi gudang dan fungsi pengiriman menyiapkan barang yang akan diserahkan kepada pembeli.

2) Prosedur Penerimaan Kas

Dalam prosedur ini fungsi kas menerima pembayaran harga barang dari pembeli dan memberikan tanda pembayaran kepada pembeli untuk memungkinkan pembeli tersebut melakukan pengambilan barang yang dibelinya dari fungsi pengiriman. 3) Prosedur penyerahan barang

Dalam prosedur ini fungsi pengiriman menyerahkan barang kepada pembeli.

4) Prosedur pencatatan penjualan tunai

Dalam prosedur ini fungsi akuntansi melakukan pencatatan transaksi penjualan tunai dalam jurnal penjualan dan jurnal penerimaan kas.

5) Prosedur penyetoran kas ke bank

Sistem pengendalian intern terhadap kas mengharuskan penyetoran dengan segera ke bank semua kas yang diterima pada suatu hari.

6) Prosedur pencatatan penerimaan kas

Dalam prosedur ini, fungsi akuntansi mencatat penerimaan kas ke dalam jurnal penerimaan kas berdasar bukti setor bank yang diterima dari bank melalui fungsi kas.

19

7) Prosedur pencatatan harga pokok penjualan

Dalam prosedur ini, fungsi akuntansi membuat rekapitulasi harga pokok penjualan berdasarkan data yang dicatat dalam kartu pesediaan.

7. Sistem Informasi Akuntansi Penerimaan Kas Penjualan Tunai

Penjualan tunai dilaksanakan perusahaan dengan mewajibkan pembeli melakukan pembayaran atas harga barang lebih dahulu kepada perusahaan sebelum barang diserahkan kepada pembeli. Setelah uang diterima oleh perusahaan, barang tersebut kemudian diserahkan dan transaksi penjualan tunai kemudian dicatat oleh perusahaan (Mulyadi, 2013:455).

Sumber penerimaan kas terbesar suatu perusahaan yakni penjualan tunai. Berdasarkan sistem pengendalian intern yang baik, sistem penerimaan kas harus segera menyetor uang ke bank dengan melibatkan pihak lain selain kasir.

a. Prosedur Penerimaan Kas dari Penjualan Tunai

Sistem penerimaan kas dari penjualan tunai terbagi menjadi tiga prosedur yaitu over-the-counter sales, cash-on-delivery sales, dan credit card sales, namun berdasarkan topik yang penulis ambil, Penulis tidak membahas tentang credit card sales dan

cash-ondelivery sales. Berikut merupakan prosedur penerimaan kas dari

20

1) Prosedur penerimaan kas dari over-the counter sales

Pembeli datang langsung ke perusahaan, melakukan pemilihan barang yang akan dibeli, melakukan pembayaran ke kasir, dan kemudian menerima barang yang dibeli. Dalam prosedur ini perusahaan menerima uang tunai, cek pribadi (personal check), atau pembayaran langsung dari pembeli dengan

credit card, sebelum barang diserahkan kepada pembeli (Mulyadi,

2013:456).

Prosedur penerimaan kas dari over-the counter sales sebagai berikut:

1) Pembeli datang dan memesan barang secara langsung kepada wiraniaga (sales person) di bagian penjualan.

2) Bagian kasa menerima pembayaran dari pembeli berupa uang tunai, cek pribadi (personal check) atau kartu kredit.

3) Bagian penjualan memerintahkan bagian pengiriman untuk menyerahkan barang kepada pembeli.

4) Bagian pengiriman menyerahkan barang kepada pembeli. 5) Bagian kasa menyetorkan kas yang diterima ke bank. 6) Bagian akuntansi mencatat pendapatan penjualan dalam

jurnal penjualan.

7) Bagian akuntansi mencatat penerimaan kas dari penjualan tunai dalam jurnal penerimaan kas.

21

Gambar 1

Prosedur Penerimaan Kas dari Over-the-Counter Sales Pembeli memesan barang (1) Bagian Pembeli Penjualan Bagian Pengiriman menyerahkan barang

Bagian Penjualan kepada pembeli

(4)

Memerintahkan Bagian (2) Pembeli

Pengiriman

Membayar (3)

menyerahkan Harga barang

Barang kepada

pembeli

Bagian Kasa Bagian kasa

(5) menyetorkan kas ke Bagian Akuntansi bank Mencatat Bagian (7) penerimaan kas

Bagian dari penjualan

Pengiriman Tunai Bank Akuntansi Barang (6) Bagian Akuntansi mencatat pendapatan Penjualan Sumber: Mulyadi (2013: 457)

22

Berikut merupakan bagan alir sistem penerimaan kas dari Over- The-

Counter Sales:

Bagan 1

23

24

lanjutan

2) Prosedur penerimaan kas dari COD sales

Cash on delivery sales (COD sales) adalah transaksi

penjualan yang melibatkan kantor pos, perusahaan angkutan umum, maupun angkutan sendiri dalam penyerahan dan penerimaan kas dari hasil penjualan. COD sales merupakan sarana untuk memperluas daerah pemasaran dan memberikan jaminan penyerahan barang bagi pembeli dan jaminan penerimaan kas bagi perusahaan. COD sales melalui pos

25

belum menjadi sistem penjualan yang umum berlaku di Indonesia.

Berikut merupakan prosedur penerimaan kas dari Cash-On-

Delivery Sales (COD sales) melalui pos:

a) Pembeli memesan barang menggunakan surat yang dikirim melalui kantor pos.

b) Penjual mengirimkan barang melalui kantor pos pengirim dengan cara mengisi formulir COD sales di kantor pos.

c) Kantor pos pengirim mengirimkan barang dan formulir

COD sales sesuai dengan instruksi penjualan kepada

kantor pos penerima.

d) Kantor pos penerima, pada saat menerima barang dan formulir COD sales memberitahu kepada pembeli tentang diterimanya kiriman barang COD sales.

e) Pembeli membawa surat panggilan ke kantor pos penerima

dan melakukan pembayaran sejumlah yang tercantum

dalam formulir COD sales. Kemudian kantor pos penerima menyerahkan barang kepada pembelian, dengan diterimanya kas dari pembeli.

f) Kantor pos penerima memberitahu kantor pos pengiriman bahwa COD sales telah dilaksanakan.

26

g) Kantor pos pengirim memberitahu penjual bahwa COD

sales telah selesai dilakukan, sehingga penjual dapat

mengambil kas yang diterima dari pembeli. Berikut merupakan skema yang melukiskan prosedur-prosedur di atas

Gambar 2

Prosedur Penerimaan Kas dari COD Sales

Kantor Pos mengirim barang ke alamat pembeli

(3)

Kantor Pos Kantor Pos Penerima memberitahukan kantor Pos pengirim bahwa Kantor Pos

Pengiriman COD Sales telah dilaksanakan Penerima

(6)

Penjual

Kantor Pos Pembeli Kantor Pos

mengirim membayar mengirim Pengirim barang ke harga pemberitahuan memberitahu pembeli barang dan adanya COD

kas dari COD

via COD menerima Sales sales saes barang yang (4) (7) (2) dibeli (5)

Pembeli memesan barang

Penjual (1) Pembeli Sumber: Mulyadi (2013:458)

Berikut merupakan bagan alir sistem penerimaan kas dari

COD Sales pada bagan 2.

27

Bagan 2

Bagan Sistem Penerimaan Kas dari Cash-on-Delivery Sale

Bagian Order Penjualan Bagian Gudang Bagian Pengiriman

Mulai 4 2 1 3 2 Menerima B/L 3 FPCOD 3 FPCOD 1 FPCOD 3 order dari pembeli Mengisi Membanding faktur Menyiapkan

penjualan barang kan FPCOD

COD lb1 dan lb 2

Membuat

4 FPCOD 3 Bill of lading

2 3 Menyerahkan

FPCOD 1 barang kepada

Bersama angkutan umum perusahaan

barang Kartu Gudang 4 3 2 3 Berfungsi B/L 1 2 sebagai slip 3 1 pembungkus N 2 4 T FPCOD 1

FPCOD = Faktur Penjualan COD

Bersama

barang B/L = Bill of Lading

5 Diserahkan kepada

28

Lanjutan

Bagian Kasa

Dari

Perusahaan angkutan umum

Menerima FPCOD dan cek FPCOD 2 Cek Bagian Junal 5 6 FPCOD1 FPCOD2

Bukti setor bank

Jurnal Penjualan Jurnal Penerimaan kas 1 3 2 Bukti Setor 1 Bersama cek 6 T Pada saat Diterima cek Dari pelanggan A T Selesai Sumber : Mulyadi (2013:478-479) Mengisi bukti setor Setor ke bank Bs 1 2

29

b) Fungsi yang Terkait

Fungsi-fungsi yang terkait dalam sistem penerimaan kas dari penjualan tunai adalah:

1) Fungsi Penjualan

Fungsi penjualan dijalankan pada bagian penjualan. Dalam transaksi penerimaan kas dari penjualan tunai, fungsi penjualan bertanggung jawab sebagai penerimaan kas dari pembeli.

2) Fungsi Kas

Fungsi kas dijalankan pada bagian kasa. Dalam transaksi penerimaan kas dari penjualan tunai, fungsi ini bertanggung jawab sebagai penerima kas dari pembeli.

3) Fungsi gudang

Fungsi gudang dijalankan pada bagian gudang. Dalam transaksi penerimaan kas dari penjualan tunai, fungsi ini bertanggung jawab dalam penyiapan barang yang dipesan pembeli. kemudian menyerahkan barang ke bagian pengiriman.

4) Fungsi pengiriman

Fungsi pengiriman dijalankan pada bagian pengiriman. Dalam transaksi penerimaan kas dari penjualan tunai, fungsi ini bertanggung jawab membungkus barang dan menyerahkan barang yang sudah dibayar kepada pembeli.

30

5) Fungsi akuntansi

Fungsi akuntansi berada pada bagian jurnal. Fungsi ini bertanggung jawab sebagai pencatat transaksi penjualan, penerimaan kas, dan membuat laporan penjualan.

c) Informasi yang diperlukan Manajemen

Informasi umum yang diperlukan manajemen dari penerimaan kas dari penjualan tunai yaitu:

1) Jumlah pendapatan dari penjualan menurut jenis produk atau kelompok produk selama jangka waktu tertentu.

2) Jumlah kas yang diterima dari penjualan tunai.

3) Jumlah harga pokok produk yang dijual selama jangka waktu tertentu.

4) Nama dan alamat pembeli, informasi ini diperlukan dalam penjualan produk tertentu, namun pada umumnya informasi nama dan alamat pembeli ini tidak diperlukan oleh manajemen dari kegiatan penjualan tunai.

5) Kuantitas produk yang dijual.

6) Nama wiraniaga yang melakukan penjualan. 7) Otorisasi pejabat yang berwenang

d) Dokumen dan Catatan yang Digunakan

Dokumen yang digunakan untuk sistem penerimaan kas dari penjualan tunai adalah:

31

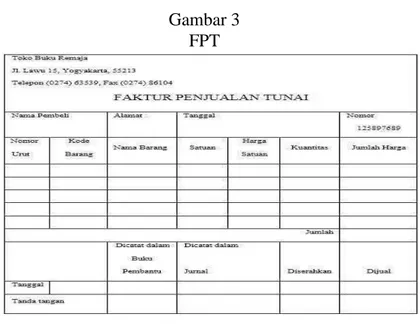

1) Faktur penjualan tunai (FPT)

FPT merupakan dokumen yang berfungsi merekam informasi yang diperlukan manajemen mengenai penjualan tunai. Dokumen ini diisi oleh fungsi penjualan yang bertanggung jawab untuk mengantarkan pembayaran oleh pembeli kepada fungsi kas dan sebagai dokumen sumber untuk pencatatan transaksi penjualan ke jurnal penjualan. Tembusan faktur dikirimkan oleh fungsi penjualan kepada fungsi pengiriman sebagai surat perintah penyerahan barang. Tembusan faktur tersebut digunakan sebagai slip pembungkus (packing slip) yang ditempel oleh fungsi pengiriman di atas pembungkus. Berikut merupakan contoh Faktur Penjualan Tunai:

Gambar 3 FPT

Sumber: Mulyadi (2013:464)

2) Pita register kas (cash register tape)

Pita register kas dihasilkan oleh fungsi kas dengan mengoperasikan mesin register kas. Dokumen merupakan

32

dokumen pendukung faktur penjualan tunai yang dicatat dalam jurnal penjualan. Berikut merupakan contoh pita register kas: Gambar 4 Pita Register Kas

TERIMA KASIH * 12.500,00 15.000,00 20.000,00 57.000,00 75.000,00 179.500,00 ST 180.000,00 500,00 C Sumber: Mulyadi (2013:464)

3) Credit card sales slip

Credit card sales slip dicetak oleh credit card center

bank yang menerbitkan kartu kredit dan diserahkan kepada perusahaan anggota kartu kredit. untuk perusahaan jasa / dagang dokumen ini diisi oleh fungsi penjualan yang berfungsi sebagai alat untuk menagih uang tunai dari bank yang mengeluarkan kartu kredit.

33

4) Bill of lading

Bill of lading merupakan bukti penyerahan barang dari

perusahaan penjual barang kepada perusahaan angkutan umum. Dokumen ini digunakan oleh fungsi pengiriman dalam penjualan COD yaitu penyerahan barang dilakukan oleh perusahaan angkutan umum.

5) Faktur penjualan COD

Faktur penjualan COD merupakan dokumen yang digunakan untuk merekam penjualan COD. Tembusan faktur ini diserahkan kepada pelanggan melalui bagian angkutan perusahan, kantor pos, atau perusahaan angkutan umum dengan memintakan tanda tangan penerimaan barang dari pelanggan sebagai bukti diterimanya barang oleh pelanggan. Tembusannya kemudian digunakan untuk menagih kas yang harus dibayar oleh pelanggan pada saat penyerahan barang dipesan pelanggan. Faktur penjualan

34

Gambar 5

Faktur Penjualan COD Sales

Toko Buku Remaja

Jl. Lawu 15, Yogyakarta, 55213 Telepon (0274) 63539, Fax (0274) 86104

FAKTUR PENJUALAN COD

Nomor Faktur

Nama Pembeli Alamat Tanggal Nomor Bill of Loading

125897689

Nomor Kode

Nama Barang Satuan Harga Satuan Kuantitas Jumlah Harga

Urut Barang Jumlah

Dicatat dalam Dicata

Diterima oleh

Buku dalam Diserahkan Dijual

Pelanggan Pembantu Jurnal Tanggal Tanda Tangan Sumber: Mulyadi(2013:467

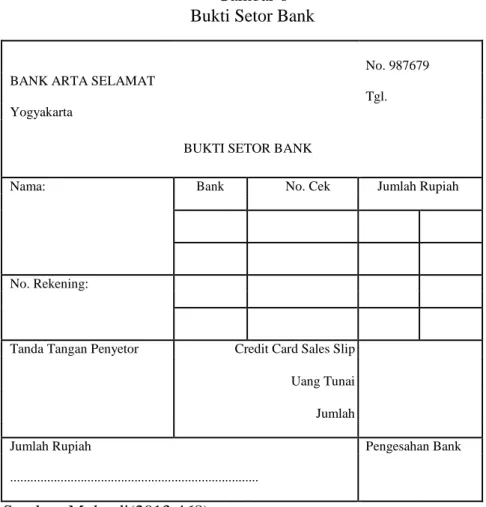

6) Bukti Setor Bank

Bukti setor bank dibuat oleh fungsi kas untuk melakukan penyetoran kas ke bank. Bukti setor dibuat 3 lembar diserahkan fungsi kas ke bank bersamaan dengan penyetoran kas. Dua lembar tembusannya dikembalikan setelah ditanda tangani dan dicap oleh bank.

Kemudian fungsi kas menyerahkannya kepada fungsi akuntansi sebagai dokumen sumber pencatatan transaksi penerimaan kas dari penjualan tunai ke dalam jurnal

35

penerimaan kas. Berikut contoh Bukti Setor Bank pada gambar 6 Hal. 31:

Gambar 6 Bukti Setor Bank

No. 987679 BANK ARTA SELAMAT

Tgl. Yogyakarta

BUKTI SETOR BANK

Nama: Bank No. Cek Jumlah Rupiah

No. Rekening:

Tanda Tangan Penyetor Credit Card Sales Slip

Uang Tunai Jumlah

Jumlah Rupiah Pengesahan Bank

...

Sumber: Mulyadi(2013:468) 7) Rekap harga pokok penjualan

Rekap harga pokok penjualan digunakan oleh fungsi akuntansi untuk meringkas harga pokok produk yang dijual selama satu periode dan dijadikan sebagai dokumen pendukung bagi pembuatan bukti memorial untuk mencatat harga pokok produk yang dijual Mulyadi(2013:463-468).

36

e) Catatan Akuntansi yang Digunakan

Catatan akuntansi yang digunakan pada sistem penerimaan kas dari penjualan tunai yaitu:

1) Jurnal penjualan

Jurnal penjualan digunakan oleh fungsi akuntansi untuk mencatat dan meringkas data penjualan.

2) Jurnal penerimaan kas

Jurnal penerimaan kas digunakan oleh fungsi akuntansi untuk mencatat penerimaan kas dari berbagai sumber seperti data penjualan tunai.

3) Jurnal umum

Dalam transaksi penerimaan kas dari penjualan tunai, jurnal ini digunakan oleh fungsi akuntansi untuk mencatat harga pokok produk yang dijual.

4) Kartu persediaan

Kartu persediaan digunakan oleh fungsi akuntansi untuk mencatat berkurangnya harga pokok produk yang dijual serta mengawasi mutasi dan persediaan barang yang disimpan di gudang.

5) Kartu gudang

Catatan ini tidak termasuk sebagai catatan akuntansi karena hanya berisi data kuantitas persediaan yang disimpan di gudang sehingga kartu gudang tidak termasuk sebagai catatan akuntansi Mulyadi(2013:469).

37

f) Jaringan Prosedur

Jaringan prosedur yang membentuk sistem penerimaan kas dari penjualan tunai adalah:

1) Prosedur order penjualan

Dalam prosedur ini fungsi penjualan menerima order dari pembeli dan membuat faktur penjualan tunai untuk memungkinkan pembeli melakukan pembayaran atas harga barang ke fungsi kas serta memungkinkan fungsi gudang dan fungsi pengiriman menyiapkan barang yang akan diserahkan kepada pembeli.

2) Prosedur penerimaan kas

Fungsi kas menerima pembayaran atas harga barang dari pembeli dan memberikan tanda pembayaran berupa pita register kas dan cap “Lunas” pada faktur penjualan tunai kepada pembeli untuk memungkinkan pembeli melakukan pengambilan barang yang dibelinya dari fungsi pengiriman. 3) Prosedur penyerahan barang

Dalam prosedur ini fungsi pengiriman menyerahkan barang kepada pembeli.

4) Prosedur pencatatan penjualan tunai

Dalam prosedur ini fungsi akuntansi melakukan pencatatan transaksi penjualan tunai dalam jurnal penjualan dan jurnal penerimaan kas. Di samping itu fungsi akuntansi juga

38

mencatat atas berkurangnya persediaan barang yang dijual dalam kartu persediaan.

5) Prosedur penyetoran kas ke bank

Sistem pengendalian intern terhadap kas mengharuskan dilakukannya penyetoran dengan segera ke bank atas semua kas yang diterima.

6) Prosedur pencatatan penerimaan kas

Fungsi akuntansi membuat rekapitulasi harga pokok penjualan berdasarkan data yang dicatat ke dalam kartu persediaan. Fungsi akuntansi membuat bukti memorial sebagai dokumen sumber untuk melakukan pencatatan harga pokok penjualan ke dalam jurnal umum Mulyadi(2013:470).

g) Unsur Sistem Pengendalian Intern

Unsur pengendalian intern dalam sistem penerimaan kas dari penjualan tunai adalah sebagai berikut:

1) Organisasi

Dalam merancang organisasi yang berkaitan dengan sistem penerimaan kas dari penjualan tunai, unsur pokok pengendalian intern yang perlu diterapkan yaitu:

(a) Fungsi penjualan harus terpisah dari fungsi kas

Fungsi penjualan merupakan fungsi operasi yang harus dipisahkan oleh fungsi kas yang merupakan fungsi penyimpanan. Pemisahan ini mengakibatkan setiap

39

penerimaan kas dari penjualan tunai dilaksanakan oleh dua fungsi yang saling mengecek.

(b) Fungsi kas harus terpisah dari fungsi akuntansi

Fungsi akuntansi harus dipisahkan dari kedua fungsi pokok yang lain. Hal ini berguna untuk menjaga kekayaan perusahaan dan menjamin ketelitian dan keandalan data akuntansi.

(c) Transaksi penjualan tunai harus dilaksanakan oleh fungsi penjualan dan fungsi kas Tidak ada transaksi penjualan tunai yang dilaksanakan secara rangkap oleh satu fungsi. Sehingga terjadi pengecekan intern pekerjaan di setiap fungsi oleh fungsi lain.

2) Sistem otorisasi dan prosedur pencatatan

a) Penerimaan order dari pembeli di otorisasi oleh fungsi penjualan dengan menggunakan formulir faktur penjualan tunai. Formulir tersebut diterbitkan fungsi penjualan yang digunakan oleh fungsi kas saat menerima kas dan digunakan fungsi pengiriman pada saat menyerahkan barang kepada pembeli.

b. Penerimaan kas di otorisasi oleh fungsi kas dengan membubuhkan cap “lunas” pada faktur penjualan tunai dan penempelan pita register kas pada faktur tersebut Penjualan dengan kartu kredit bank didahului dengan permintaan otorisasi dari bank penerbit kartu kredit

40

c. Penyerahan barang yang di otorisasi oleh fungsi pengiriman dengan membubuhkan cap “sudah diserahkan” pada faktur penjualan tunai yang Pencatatan ke dalam buku jurnal di otorisasi oleh fungsi akuntansi dengan cara memberikan tanda pada faktur penjualan tunai.

3) Praktik yang sehat

Unsur pokok pengendalian intern dalam sistem penerimaan kas dari penjualan tunai:

a) Faktur penjualan tunai bernomor urut tercetak dan pemakaiannya dipertanggungjawabkan oleh fungsi penjualan.

b) Jumlah kas yang diterima dari penjualan tunai disetor seluruhnya ke bank pada hari yang sama dengan transaksi penjualan tunai atau hari kerja berikutnya.

c) Penghitungan saldo kas yang ada ditangan fungsi kas secara periodik dan secara mendadak oleh fungsi pemeriksa intern Mulyadi(2013:471- 474).

41

8. Bagan Alir Dokumen (Document Flowchart)

Menurut Yakub (2012:162), “Bagan alir (flowchart) adalah bagan yang menggambarkan urutan instruksi proses dan hubungan satu proses dengan proses lainnya menggunakan simbol-simbol tertentu. Bagan alir digunakan sebagai alat bantu komunikasi dan dokumentasi.”

Sistem akuntansi dapat dijelaskan dengan menggunakan bagan alir dokumen (document flowchart) atau disebut dengan bagan alir formulir (form flowchart) atau paperwork. Bagan alir dokumen ini menggunakan simbol-simbol yang sama dengan yang digunakan didalam bagan alir sistem. Adapun simbol-simbol yang digunakan dalam bagan alir dokumen adalah sebagai berikut :

42

Tabel 1

Simbol-Simbol Bagan Alir Dokumen (Document Flowchart)

Simbol Nama Simbol Keterangan

Simbol ini digunakan untuk menggambarkan semua jenis dokumen, yang merupakan formulir Dokumen yang digunakan untuk

merekam data terjadinya suatu transaksi. Nama dokumen dicantumkan ditengah simbol Simbol ini digunakan untuk menggambarkan

1 dokumen asli dan

Faktur 2

Dokumen dan tembusannya. Nomor tembusannya lembar dokumen

dicantumkan di sudut kanan atas

Simbol ini digunakan untuk menggambarkan

Surat Muat 2 berbagai jenis dokumen

SOP 2 Berbagai yang digabungkan

bersama di dalam satu

Faktur 2 Dokumen paket. Nama dokumen

Penjualan dituliskan di dalam

masing-masing simbol dan nomor lembar dokumen

43

Lanjutan

dicantumkan di sudut kanan atas simboldokumen yang bersangkutan

Simbol ini digunakan untuk menggambarkan catatan akuntansi yang digunakan untuk mencatat Catatan data yang direkam

sebelumnya di dalam dokumen atau formulir. Nama catatan akuntansi dicantumkan di dalam simbol ini

Simbol ini digunakan untuk menggambarkan bagan alir, arus dokumen dibuat mengalir dari atas Penghubung pada kebawah dan dari kiri ke

halaman yang kanan dan untuk sama (one-page- memungkinkan aliran

connector) dokumen berhenti di suatu

lokasi pada halaman tertentu dan kembali berjalan di lokasi lain pada halaman yang sama

Untuk mengarahkan pembaca ke simbol

Akhir arus penghubung halaman yang dokumen sama yang bernomor

1 seperti yang tercantum di

dalam simbol tersebut Awal arus dokumen yang

1 berasal dari simbol

Awal arus penghubung halaman yang dokumen sama, yang bernomor

seperti yang tercantum di dalam simbol tersebut Untuk menunjukan Penghubung pada kemana dan bagaimana

halaman yang bagan alir terkait satu berbeda (off-page dengan lainnya. Nomor

connector) yang tercantum di dalam

44

Lanjutan

menunjukan bagaimana

bagan alir tercantum pada

halaman tertentu terkait

dengan bagan alir yang

tercantum pada halaman

yang lain

Simbol ini digunakan

untuk menggambarkan

Kegiatan Manual kegiatan manual. Uraian

singkat kegiatan manual

dicantumkan didalam

simbol ini

Simbol ini memungkinkan

ahli sistem menambahkan

Keterangan keterangan untuk

komentar memperjelas pesan yang

disampaikan dalam bagan

alir

Simbol ini digunakan

untuk menunjukan tempat

penyimpanan dokumen

yaitu arsip permanen dan

arsip sementara. Untuk

Arsip sementara menunjukan urutan arsip

dokumen digunakan

simbol berikut ini:

A = menurut abjad

N = menurut nomor urut

T = kronologis, menurut

tanggal

Simbol ini digunakan

untuk menggambarkan

arsip permanen yang

merupakan tempat

Arsip permanen penyimpanan dokumen

yang tidak akan diproses

lagi dalam sistem

akuntansi yang

bersangkutan

Simbol ini

On-line computer menggambarkan

process pengolahan data dengan

komputer secara On-line.

45 Lanjutan Simbol ini Keying menggambarkan

pemasukan data kedalam

(typing,verifying)

komputer melalui On-line

terminal

Simbol ini

Pita magnetic menggambarkan arsip

komputer yang berbentuk

(magnetic tape)

pita megnetik. Nama arsip

ditulis di dalam simbol

Simbol ini

menggambarkan arsip

On-line storage komputer yang berbentuk On-line ( di dalam memory

komputer)

Simbol ini

Ya menggambarkan

keputusan yang harus

Tidak Keputusan dibuat dalam proses

pengolahan data.

Keputusan yang dibuat

ditulis di dalam simbol

Simbol ini

menggambarkan arah

proses pengolahan data.

Garis alir Anak panah tidak

digambarkan jika arus

(flowline)

dokumen mengarah ke

bawah dan kekanan. Jika

arus dokumen mengalir ke atas atau ke kiri, anak panah perlu dicantumkan

Jika dua garis alir

bersimpangan, untuk

menunjukan arah masing-

Persimpangan masing garis, salah satu

garis alir garis dibuat sedikit

melengkung tepat pada

persimpangan ke dua garis

46

Lanjutan

Simbol ini digunakan jika Pertemuan garis dua garis alir bertemu dan alir salah satu garis mengikuti

arus garis lainnya Simbol ini untuk

Mulai/berakhir menggambarkan awal dan

(terminal) akhir suatu sistem

akuntansi

Dari Pemasok Untuk menggambarkan

Masuk ke sistem masuk ke sistem yang digambarkan dalam bagan alir

Keluar ke sistem Untuk menggambarkan lain keluar ke sistem lain Ke sistem penjualan

Sumber : Mulyadi (2013:60-63)

9. Pengertian Pendapatan di terima di muka

Kewajiban adalah utang suatu perusahaan yang timbul dari transaksi ada waktu yang lalu dan harus dibayar dengan kas, barang, atau jasa, di masa yang akan datang. (Qamarudin Shadie,2012)

Kewajiban lancar adalah kewajiban yang diharapkan akan dibayar dalam waktu satu tahun dengan menggunakan aktiva lancar yang ada atau hasil dari pembentukan kewajiban lancar yang lain. (Qamarudin Shadie,2012)

Pendapatan yang diterima di muka adalah kewajiban yang timbul karena diterimanya kas dari pelanggan untuk pesanan

47

barang/jasa yang akan diserahkan dalam periode yang akan datang. (Qamarudin Shadie, 2012)

10. Sistem Komputer

“Sistem komputer adalah elemen-elemen yang saling terkait untuk menjalankan suatu aktifitas dengan menggunakan komputer.elemen-elemen ini terdiri dari perangkat keras (hardware), perangkat lunak (software), dan brainware,dan set intruction. Akhlis Munajilin (2017:62)

a. Perangkat keras (hardware) adalah peralatan komputer itu sendiri. Contoh:

1) Input device (alat masukan): keyboard, mouse, scanner, digital

camera, dan mic (Microphone).

2) Output Device (alat keluaran): monitor, printer dan plotter, dan

infocus.

3) I/O ports, berfungsi untuk menerima ataupun mengirim data ke luar sistem.

4) CPU (Central Processing Unit): CU(Control Unit/ Unit Kendali), ALU(Arithmatic an Logic Unit), register, dan array

processor.

5) Memory (memori): RAM dan ROM. 6) Data Bus (Bus)

7) Address Bus

48

b. Perangkat lunak (software) adalah program yang didalamnya berisi perintah-perintah untuk melakukan proses tertentu. Adapun klasifikasi perangkat lunak (software) sistem terbagi menjadi tiga macam yaitu:

1) Bahasa pemrograman: merupakan perangkat lunak yang bertugas mengkonversikan arsitektur dan algoritma yang dirancang manusia ke dalam format yang dapat dijalankan oleh komputer, contoh bahasa pemrograman diantaranya: Pascal,

Delphi, Visual Basic,Fox Pro, dan lain-lain.

2) Sistem Operasi: saat komputer pertama kali di hidupkan, sistem operasi lah yang pertama kali dijalankan, sistem operasi yang mengatur seluruh proses, menterjemahkan masukan, mengatur proses internal, manajemen penggunaan memori dan memberikan keluaran ke peralatan yang bersesuaian, contoh sistem operasi: DOS, Unix. Windows7, dan lain-lain.

3) Utility: sistem operasi merupakan perangkat lunak sistem dengan fungsi tertentu, misalnya pemeriksaan perangkat keras (hardware troubleshooting), memeriksa disket yang rusak (bukan rusak fisik), mengatur ulang isi harddisk (partisi,

defrag), contoh utility adalah Norton Utility

c. Brainware adalah manusia yang terlibat di dalam mengoperasikan serta mengatur sistem komputer.

49

11. Basis Data

Menurut Connolly dan Begg (2010 : 65) mendefinisikan basis data adalah kumpulan bersama tentang relasi data logis dan penggambarannya, dirancang untuk memenuhi kebutuhan informasi dalam sebuah organisasi. Basis data merupakan suatu kumpulan data yang berhubungan secara logis dan deskripsi data tersebut, yang dirancang untuk memenuhi informasi yang dibutuhkan oleh suatu organisasi. Artinya, basis data merupakan tempat penyimpanan data yang besar, dimana dapat digunakan oleh banyak pengguna. Seluruh

item basis data tidak lagi dimiliki oleh satu departemen melainkan

menjadi sumber daya perusahaan yang dapat digunakan bersama (Indrajani, 2011: 2). Basis data adalah sistem terkomputerisasi yang tujuan utama adalah memelihara informasi dan membuat informasi tersedia saat dibutuhkan. Setiap database dapat berisi sejumlah objek

database, yang antara lain :

a. Field

Field adalah sekumpulan kecil dari kata atau sebuah deretan angka –

angka. b. Record

Record adalah sekumpulan dari field yang berelasi secara logis.

Contoh: nama, alamat, nomor telepon dan sebagainya. c. File

50

File atau berkas adalah kumpulan dari record yang berhubungan

secara logis. d. Attribute

Attribute adalah setiap karakteristik yang menjelaskan suatu entitas. Contoh : Pegawai, umur, alamat dan sebagainya.

e. Entity

Entity adalah orang, tempat, benda atau kejadian yang berkaitan

dengan informasi yang disimpan. Contoh : pegawai, penjadwalan dan sebagainya.

f. Primary key

Primary key adalah sebuah field yang dinilainya unik yang tidak sama

antara satu record dan record yang lain. Primary key digunakan sebagai tanda pengenal dari suatu field.

g. Foreign Key

Foreign Key adalah sebuah field yang nilainya berguna untuk

menghubungkan primary key lain yang berada tabel yang berbeda. Putra. R (2012: 2) Basis data terdistribusi (Distributed Database)

adalah kumpulan database yang disimpan di banyak komputer pada lokasi yang berbeda-beda dan menampilkan ke user sebagai single

database. Dalam sebuah database terdistribusi, database disimpan

pada beberapa komputer. Komputer-komputer dalam sebuah sistem terdistribusi berhubungan satu sama lain melalui bermacam-macam media komunikasi seperti high-speed buses atau phone line. Sebuah

51

sistem database terdistribusi berisikan sekumpulan site, di mana tiap-tiap site dapat berpartisipasi dalam pengeksekusian transaksi-transaksi yang mengakses data pada satu site atau beberapa site. Tiap-tiap site dapat memproses transaksi local yaitu sebuah transaksi yang mengakses data pada satu site di mana transaksi telah ditentukan.

12. Sistem Manajemen Basis Data ( DBMS)

Database management system(DBMS) merupakan kumpulan program aplikasi yang digunakan untuk membuat dan mengolah basis data. DBMS berisi suatu koleksi data dan satu set program untuk mengakses data. DBMS merupakan perangkat lunak yang menentukan bagaimana basis data tersebut diorganisasi, disimpan, diubah dan diambil kembali. Perangkat lunak ini juga menerapkan mekanisme pengamanan data, pemakaian databersama, dan konsistensi data. Yakub(2012:55)

Menurut Connolly & Begg (2010, p66), DBMS adalah suatu system software yang memberikan kebebasan pada user untuk mendefinisikan, membuat, memelihara dan mengontrol akses ke

database. Sedangkan menurut Satzinger, et al (2005, p398) DBMS

merupakan suatu sistem piranti lunak yang melakukan pengelolaan dan kontrol tiap-tiap akses yang dilakukan pada database.

52

13. Normalisasi

Menurut Yakub (2012:70), “Normalisasi (normalize) merupakan salah satu cara pendekatan atau teknik yang digunakan dalam membangun desain lojik basis data relation dengan menerapkan sejumlah aturan dan kriteria standar.”

Tujuan normalisasi adalah membuat kumpulan tabel relasional yang bebas dari data berulang dan dapat dimodifikasi secara benar dan konsisten. Ini berarti bahwa pada semua tabel pada basis data relasional harus berada pada bentuk normal ketiga (3NF).

Konsep dasar normalisasi adalah bagian perancangan basis data. Tanpa normalisasi, sistem basis data menjadi tidak akurat, lambat, tidak efisien serta tidak memberikan data yang diharapkan. Pada saat menormalisasi basis data, ada empat tujuan yang harus dicapai, yaitu:

a. Mengatur data dalam kelompok–kelompok, sehingga masing– masing kelompok hanya menangani bagian kecil dari sistem. b. Meminimalkan jumlah data berulang di dalam basis data.

c. Membuat basis data dimana sebuah data diakses dan dimanipulasi secara cepat dan efisien tanpa melupakan integritas data.

d. Mengatur data sedemikian rupa sehingga ketika data dimodifikasi hanya mengubah pada satu tempat.

Beberapa bentuk normalisasi diantaranya adalah bentuk tidak normalisasi (unnormalize), normalisasi pertama (1st normal

53

form), normalisasi ke dua (2st normal form), dan normalisasi ke tiga

(3rd normal form). Proses normalisasi dilakukan secara bertingkat. Pada tingkat ketiga (Third Normal Form, 3NF) sebenarnya telah menghasilkan suatu rancangan basis data yang baik. Berikut ini adalah proses normalisasi yang dilakukan secara bertingkat:

a. Tidak Normal (Unnormalized)

Bentuk tidak normal merupakan kumpulan data yang direkam dan tidak ada keharusan dengan mengikuti suatu format tertentu. Pada bentuk tidak normal terdapat repeating

group sehingga pada kondisi seperti ini akan menjadi

permasalahan dalam melakukan manipulasi data (insert, update,

dan delete anomalies). Update anomalies terjadi apabila ada

perubahan pada sejumlah data yang mubazir pada suatu tabel tetapi tidak seluruhnya diubah. Insert anomalies, terjadi apabila pada saat penambahan hendak dilakukan ternyata ada elemen data yang masih kosong, dan elemen data tersebut justru menjadi kunci.Delete anomalies terjadi apabila suatu baris

(record) yang tidak terpakai dihapus, dan sebagainya akibat ada

data lainnya yang hilang. b. Bentuk normal pertama (1NF)

Sebuah tabel relasional secara definisi selalu berada dalam bentuk normal pertama. Semua nilai pada kolom- kolomnya

54

adalah atomik. Ini berarti kolom–kolom tidak mempunyai nilai berulang. Perulangan menyebabkan apa yang disebut update anomalies. Update anomalies adalah masalah yang timbul ketika informasi ditambahkan, dihapus atau di update.

c. Bentuk normal kedua (2NF)

Definisi bentuk normal kedua menyatakan bahwa tabel dengan kunci utama gabungan hanya berada pada 1NF, tetapi tidak pada 2NF. Sebuah tabel relasional berada pada bentuk normal kedua jika dia berada pada 1NF dan setiap kolom bukan kunci harus tergantung pada seluruh kolom yang membentuk kunci utama.

Proses mengubah tabel 1NF ke 2NF adalah sebagai berikut: 1) Tentukan sembarang kolom penentu selain kunci gabungan

dan kolom–kolom yang ditentukannya.

2) Buat dan beri nama tabel baru untuk masing–masing penentu dan kolom–kolom yang ditentukannya.

3) Pindahkan kolom–kolom yang ditentukan dari tabel asal ke tabel baru. Penentu akan menjadi kunci utama pada tabel baru.

4) Hapus kolom yang baru dipindahkan dari tabel asal, kecuali penentu yang berfungsi sebagai kunci tamu

55

Bentuk normal ketiga mengharuskan semua kolom pada tabel relasional tergantung hanya pada kunci utama. Secara definisi, sebuah tabel berada pada bentuk normal ketiga (3NF) jika tabel sudah berada pada 2NF dan setiap kolom yang bukan kunci tidak tergantung secara transitif pada kunci utamanya. Dengan kata lain, semua atribut bukan kunci tergantung secara fungsional hanya pada kunci utama.

Proses mengubah tabel menjadi 3NF adalah:

1) Tentukan semua penentu selain kunci utama dan kolom yang ditentukannya.

2) Buat dan beri nama tabel baru masing–masing penentu dan kolom yang ditentukannya.

3) Pindahkan kolom yang ditentukan dari tabel asal ke tabel baru. Penentu menjadi kunci utama tabel baru.

4) Hapus kolom yang baru saja dipindahkan dari tabel asal, kecuali penentu yang akan berfungsi sebagai kunci tamu.

14.. SQL Server 2014

SQL Server merupakan Relational Database

Management System (RDBMS) yang dikembangkan oleh Microsoft. Sebagai software, fungsi utama SQL Server adalah menampung serta menggunakan data yang terintegrasi dengan aplikasi baik pada komputer yang sama maupun dari

56

komputer lain dalam jaringan. Jubilee Enterprise (2015:2). Berikut merupakan tampilan SQL Server 2014:

57 *

Gambar 11

Tampilan Awal SQL Server 2014

Sumber: Penulis, 2018

Gambar 12

SQL Server 2014 Sebelum Dikoneksikan

58 *

Gambar 13

Tampilan SQL Server 2014

59 *

15. Microsoft Visual Basic 2015

Visual Basic adalah bahasa pemograman event-driven generasi ketiga dari Integrated Development Environment(IDE) dari microsoft yang mulai di perkenalkan pada tahun 1991. Jubilee Enterprise (2015:1)

Visual Basic 2015 merupakan versi terbaru dari Visual Basic yang diperkenalkan oleh Microsoft pada

tahun 2015 dengan tambahan banyak fitur-fitur baru terutama fitur untuk membangun aplikasi mobile. Visual Basic 2015 dikemas bersama-sama dengan bahasa Pemrograman Microsoft lainnya, seperti C++, C#, F3, Visual Basic, JavaScript, dan banyak lagi dalam sebuah paket yang disebut Visual Studio, Visual Studio Juga memiliki editor untuk semua bahasa markup, seperti HTML, XML, JSON, XAML untuk aplikasi Windows Desktop, Phone, dan Store, dan CSS. Christopher Lee (2016:2). Berikut merupakan tampilan Microsoft

60 * Gambar 14 Visual Studio 2015 Sumber: Penulis, 2018 Gambar 15

Tampilan Visual Studio 2015

61 *

B. Hasil Penelitian Terdahulu

Tabel 3

Perbandingan Hasil Penelitian Terdahulu dengan Penelitian Sekarang

Identitas Juriati Siti Rahmah Aulia

Peneliti A03120096 A03120110 Yunita

D3 Akuntansi D3 Akuntansi A03150108

Konsentrasi Konsentrasi Komputerisasi D3 Komputerisasi Akuntansi

Aspek Komputerisasi Akuntansi Akuntansi Politeknik Negeri Banjarmasin

Politeknik negeri Banjarmasin Politeknik Negeri Banjarmasin 2018

2015 2015 (3)

(1) (2)

Judul Rancang Bangun Sistem Rancang Bangun Sistem Informasi Sistem Informasi Akuntansi

Informasi Akuntansi Akuntansi Penerimaan Kas dari

Penerimaan Kas Dari Penjualan Tunai Berbasis Komputer Dengan

Menggunakan

Penerimaan Kas Berbasis Penerimaan Kas Penjualan Tunai Microsoft Visual Basic 2015 pada

Komputer Menggunakan Berbasis Komputer Dengan CV Anugerah Bersama

Delphi 2010 pada Toko Menggunakan Microsoft Visual

Meubel Beriva Jepara Basic 2012 pada Toko Budi Rungan

Banjarmasin

Instansi/Perusahaan Toko Meubel Beriva Jepara

Toko Budi Rungan (Sembako) CV Anugerah Bersama

yang diteliti Banjarmasin

62 *

Objek Penelitian Sistem Informasi Akuntansi Penerimaan Kas Penjualan Tunai Sistem Informasi Akuntansi

Penerimaan Kas Penerimaan Kas Dari Penjualan Tunai

Permasalahan 1. Bagaimana SIA penerimaan 1. Bagaimana sistem informasi 1. Bagaimanakah sistem informasi kas dari penjualan tunai dan akuntansi penerimaan kas dari

akuntansi penerimaan kas dari penjualan tunai yang

dari pelunasan piutang yang penjualan tunai yang baik dan tepat pada CV Anugerah tepat pada Toko Meubel benar secara teoritis dan sesuai Bersama?

Beriva Jepara Banjarmasin? dengan kondisi Toko Budi 2. Bagaimanakah sistem informasi 2. Bagaimana rancang bangun Rungan?

akuntansi penerimaan kas dari penjualan tunai dengan

program aplikasi 2. Bagaimana merancang dan menggunakan Microsoft Visual penerimaan kas dari membangun sebuah sistem Basic 2015 sebagai front end penjualan tunai dan informasi akuntansi penerimaan Dan database MySql Server 2014 penerimaan kas dari kas dari penjualan tunai berbasis Sebagai back end pada CV pelunasan piutang yang computer menggunakan Anugerah Bersama? tepat dengan keperluan dan Microsoft Visual Basic 2012 pada

kondisi Mebel Beriva Toko Budi Rungan? Jepara Banjarmasin?

63 *

Lanjutan

Tujuan Penelitian 1. Untuk mengetahui 1. Untuk mengetahui bagaimana 1. Untuk mengetahui sistem bagaimana SIA penerimaan sistem informasi akuntansi informasi akuntansi penerimaan kas yang baik dan benar dan penerimaan kas yang sudah kas yang tepat pada CV

sesuai dengan keperluan atau diterapkan sesuai dengan keperluan Anugerah Bersama.

kondisi Toko Meubel Beriva Toko Budi Rungan. 2. Untuk menghasilkan sistem Jepara Banjarmasin. 2. Untuk menghasilkan rancang informasi akuntansi penerimaan 2. Untuk menghasilkan rancang bangun sistem informasi akuntansi kas menggunakan Microsoft

bangun SIA penerimaan kas penerimaan kas dari penjualan Visual Basic 2015 sebagai front

berbasis komputer tunai berbasis komputer end dan database MySQL 2014 menggunakan Delphi 2010 menggunakan Microsoft Visual sebagai back end pada

pada Mebel Beriva Jepara Basic 2012 pada Toko Budi CV Anugerah Bersama.

Banjarmasin. Rungan, Sehingga dapat

menghasilkan sebuah informasi yang efisien dan akurat untuk dapat diterapkan pada Toko Budi Rungan dalam menjalankan kegiatan

64 *

Lanjutan

Metode Penelitian Sistem Informasi Akuntansi Sistem Informasi Akuntansi Sistem Informasi Akuntansi

Penerimaan Kas Menggunakan Penerimaan Kas dari Penerimaan

Penerimaan Kas dari Penjualan Tunai Berbasis Komputer

Dengan Menggunakan

Delphi 2010 Kas Penjualan Tunai Berbasis Microsoft Visual Basic 2015

Komputer

Hasil Penelitian Rancang Bangun Sistem Rancang Bangun Sistem Informasi Sistem Informasi Akuntansi Informasi Penerimaan Kas Akuntansi Penerimaan Kas dari

Penerimaan Kas dari Penjualan Tunai Menggunakan

Berbasis Komputer Penjualan Tunai Berbasis Komputer Visual Basic 2015 pada Menggunakan Delphi 2010 menggunakan Microsoft Visual Basic CV Anugerah Bersama sebagai front end dan MySQL 2012 pada Toko Budi Rungan

5.5.16 sebagai back end pada

Toko Meubel Beriva Jepara Banjarmasin.

65 *

Berikut penjelasan tentang persamaan dan perbedaan penelitian terdahulu :

Persamaan antara penelitian yang dilakukan penulis dengan hasil penelitian terdahulu pada tahun 2015 oleh Juriati dan Siti Rahmah Aulia :

- Penulis menggunakan topik Penerimaan Kas

- Penulis menggunakan bahasan pemograman Microsoft Visual Basic sama dengan Siti Rahmah Aulia

- Pengumpulan data dengan menggunakan metode pengamatan langsung,wawancara, sertaa dokumentasi

Perbedaan antara penelitian yang dilakukan penulis dengan hasil penelitian terdahulu pada tahun 2015 oleh Juriati dan Siti Rahmah Aulia :

- Pada penulisan terdahulu oleh Juriati tahun 2015 memilih objek penelitian di Toko Meubel Beriva Jepara Banjarmasin , untuk Siti Rahmah Aulia tahun 2015 memilih objek penelitian di Toko Budi Ruangan (Sembako), sedangkan untuk penulis mengambil objek penelitian di CV Anugerah Bersama tahun 2018 di Banjarmasin.

- Untuk pemograman Juriati menggunakan Delphi 2010 sebagai front end dan

MySQL sebagai back End, sedangkan Siti Rahmah Aulia dan penulis menggunakan