ANALISIS PENGARUH INTELLECTUAL CAPITAL DAN KARAKTERISTIK KEUANGAN TERHADAP

KINERJA PERUSAHAAN MANUFAKTUR

(Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di BEI tahun 2014-2016)

Disusun sebagai salah satu syarat menyelesaikan Program Studi Strata I pada Jurusan Akuntansi Fakultas Ekonomi dan Bisnis

Oleh:

DIANA PUTRI PRATIWI B 200 140 320

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH SURAKARTA 2018

1

ANALISIS PENGARUH INTELLECTUAL CAPITAL DAN KARAKTERISTIK KEUANGAN TERHADAP

KINERJA PERUSAHAAN MANUFAKTUR

(Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di BEI tahun 2014-2016)

Abstrak

Penelitian ini bertujuan untuk menganalisis pengaruh intellectual capital dan karakteristik keuangan terhadap kinerja perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2014-2016. Intellectual capital dalam penelitian ini diproksikan dengan human capital, structural capital, dan capital employed efficiency. Karakteristik keuangan diproksikan dengan Debt to Equity Ratio (DER), Inventory Turnover Ratio (ITR), dan Total Assets Turnover Ratio (TATR). Teknik pengambilan sampel yang digunakan dalam penelitian ini yaitu purposive sampling. Jumlah sampel yang digunakan dalam penelitian ini sebanyak 124 data. Dalam penelitian ini, hipotesis diuji dengan menggunakan regresi linear berganda. Hasil penelitian menunjukkan bahwa human capital, structural capital, capital employed efficiency, debt to equity ratio, dan inventory turnover ratio berpengaruh terhadap kinerja perusahaan. Sementara itu, total assets turnover ratio tidak berpengaruh terhadap kinerja perusahaan.

Kata Kunci: DER, intellectual capital, ITR , kinerja perusahaan, TATR

Abstract

This study aims to analyze the influence of intellectual capital and financial characteristics on the performance of manufacturing companies listed on the Indonesia Stock Exchange period 2014-2016. Intellectual capital in this study is proxied with human capital, structural capital, and capital employed efficiency. Financial characteristics are proxied by Debt to Equity Ratio (DER), Inventory Turnover Ratio (ITR), and Total Assets Turnover Ratio (TATR).

The sampling technique used in this research is purposive sampling. The number of samples used in this study as many as 124 data. In this study, hypotheses were tested using multiple linear regression.

The results showed that human capital, strusctural capital, capital employed efficiency, debt to equity ratio, and inventory turnover ratio have an effect on company performance. Meanwhile, total assets turnover ratio has no effect on company performance.

2 1. PENDAHULUAN

Aktivitas yang dilakukan oleh perusahaan merupakan upaya untuk dapat mencapai tujuan yang telah ditetapkan. Salah satu dari tujuan perusahaan yaitu profitabilitas. Profitabilitas dapat digunakan sebagai indikator untuk menilai kinerja perusahaan. Profitabilitas merupakan kemampuan suatu perusahaan dalam menghasilkan laba. Dalam upaya untuk mencapai profitabilitas tersebut, perusahaan harus mampu beroperasi secara lancar dan dapat mengkombinasikan sumber daya yang dimiliki dengan efektif dan efisien. Upaya tersebut dapat membantu dalam meningkatkan laba yang diperoleh perusahaan. Salah satu faktor yang dapat menentukan baik atau buruknya kinerja suatu perusahaan yaitu profitabilitas, karena profitabilitas suatu perusahaan mempengaruhi kelangsungan hidup perusahaan.

Dalam kondisi perekonomian global seperti saat ini, perkembangan dalam bidang ekonomi dibawa kearah pengelolaan bisnis berbasis tekhnologi. Jadi, kemampuan bersaing suatu perusahaan tidak lagi hanya terletak pada kepemilikan aset berwujud, tetapi juga dipengaruhi oleh inovasi, sistem informasi, dan pengelolaan sumber daya manusianya. Tantangan teknologi berhubungan erat dengan sumber daya manusia yang memiliki kompetensi. Dalam hal ini, perlu pengelolaan aset intelektual untuk dapat meningkatkan daya saing perusahaan. Oleh karena itu, organisasi bisnis perlu menitikberatkan pentingnya knowledge assets dengan menggunakan pendekatan Intellectual Capital (IC).

Pelaporan intellectual capital mulai berkembang di Indonesia terutama setelah munculnya PSAK No.19 (Revisi tahun 2011) tentang akiva tidak berwujud. Meskipun tidak dinyatakan secara eksplisit sebagai intellectual capital, namun intellectual capital telah mendapat perhatian. Menurut PSAK No. 19 aktiva tidak berwujud adalah aktiva non-moneter yang dapat diidentifikasi dan tidak mempunyai wujud fisik serta dimiliki untuk digunakan dalam menghasilkan atau menyerahkan barang atau jasa, disewakan kepada pihak lainnya, atau untuk tujuan administratif (IAI, 2011).

3

Komponen penghitungan IC terdiri atas Human Capital (HC), Structural Capital (SC), dan Capital Employed (CE). Human Capital merepresentasi individual knowledge stock suatu organisasi yang direpresentasikan oleh karyawannya. Human Capital merupakan kombinasi dari genetic inheritance yang meliputi pendidikan, pengalaman, dan perilaku tentang kehidupan dan bisnis. Structural Capital meliputi non-human storehouses of knowledge dalam organisasi, yaitu database, strategies, organizational charts, process manuals, routines, dan segala hal yang membuat nilai perusahaan lebih besar daripada materinya. Sedangkan Capital Employed merupakan nilai perusahaan yang terdapat pada lingkungan eksternal suatu perusahaan.

Selain pentingnya knowledge assets, perkembangan atau kineja perusahaan juga dapat dilihat dengan menggunakan beberapa karakteristik kuntitatif keuangan (rasio keuangan). Melalui analisis rasio, manajer maupun stakeholder dapat menilai kesehatan perusahaan dalam menggunakan aset perusahaan secara efektif untuk menghasilkan laba.

Perkembangan perusahaan dapat ditinjau oleh manajemen melalui penilaian atas kinerja keuangan dengan menggunakan analisis rasio. Analisis rasio tersebut dapat digunakan oleh manajer keuangan maupun pihak yang memiliki kepentingan untuk memberikan penilaian atas kondisi kesehatan suatu perusahaan (Orniati, 2009 dalam Sari dan Budiasih, 2014). Salah satu analisis rasio yang digunakan perusahaan dalam melakukan penilaian atas kinerja keuangan perusahaan adalah rasio profitabilitas. Apabila perusahaan mengetahui rasio profitabilitasnya, maka perusahaan akan dapat memantau perkembangan perusahaan secara periodik (Hastuti, 2010 dalam Sari dan Budiasih, 2014).

Penelitian ini merupakan pengembangan dari penelitian Sari dan Budiasih (2014). Perbedaan penelitian ini dengan penelitian sebelumnya yaitu peneliti tidak mengambil variabel firm size, akan tetapi menggantinya dengan variabel intellectual capital dan mengganti tahun serta objek penelitian. Penelitian ini menarik untuk dilakukan karena masih jarang penelitian yang

4

meneliti pengaruh intellectual capital bersama dengan karakteristik keuangan yang digunakan untuk mengukur kinerja perusahaan.

2. METODE PENELITIAN

2.1 Populasi, Sampel, dan Tekning Sampling

Populasi yang digunakan dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2014-2016. Pemilihan sampel dalam penelitian ini menggunakan metode purposive sampling.

2.2 Definisi Operasional Variabel

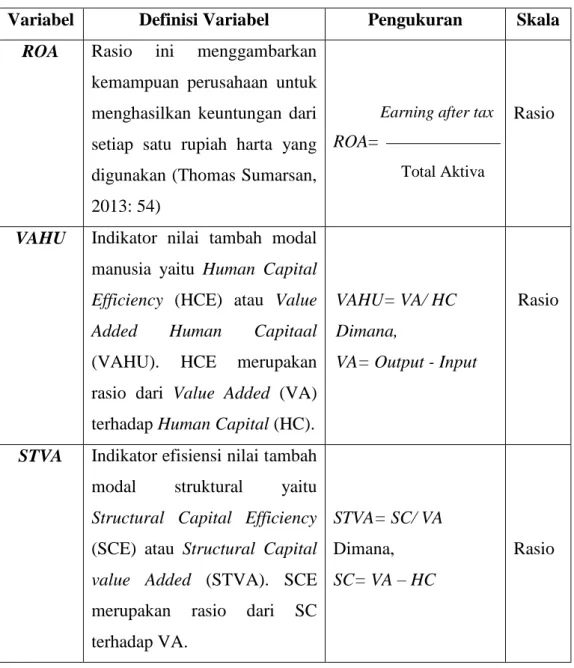

Tabel 1 Definisi Operasional Variabel

Variabel Definisi Variabel Pengukuran Skala

ROA Rasio ini menggambarkan kemampuan perusahaan untuk menghasilkan keuntungan dari setiap satu rupiah harta yang digunakan (Thomas Sumarsan, 2013: 54)

Earning after tax

ROA=

Total Aktiva

Rasio

VAHU Indikator nilai tambah modal manusia yaitu Human Capital Efficiency (HCE) atau Value Added Human Capitaal (VAHU). HCE merupakan rasio dari Value Added (VA) terhadap Human Capital (HC).

VAHU= VA/ HC Dimana,

VA= Output - Input

Rasio

STVA Indikator efisiensi nilai tambah modal struktural yaitu Structural Capital Efficiency (SCE) atau Structural Capital value Added (STVA). SCE merupakan rasio dari SC terhadap VA.

STVA= SC/ VA Dimana, SC= VA – HC

5 VACA Capital Employed Efficiency

(CEE) atau Value Added Capital Employed (VACA) adalah indikator efisiensi nilai tambah modal fisik/ keuangan yang digunakan. CEE merupakan rasio dari VA terhadap CE.

VACA= VA/ CE Dimana,

CE adalah dana yang tersedia atau ekuitas bersih.

Rasio

DER Menurut Eny Kusumawati dan Zulfa Irawati (2013: 14) debt to equity ratio adalah rasio antara total liabilitas dengan ekuitas.

DER = Debt Equity

Rasio

ITR Rasio antara harga pokok penjualan dengan rata-rata sediaan (Subramanyam dan Wild, 2010: 45)

ITR= HPP Rata-Rata Sediaan

Rasio

TATR Rasio antara penjualan dengan total aset yang mengukur efektivitas penggunaan seluruh aset perusahaan (Eny Kusumawati, 2017: 46)

TATR= Penjualan Jumlah Aset

Rasio

2.3 Metode Analisis Data

Model pengujian yang digunakan untuk menguji hipotesis dalam penelitian ini adalah menggunakan analisis regresi linear berganda (multiple linear regression method). Analisis regresi linear berganda yang digunakan dalam penelitian ini bertujuan untuk menganalisis seberapa besar pengaruh variabel independen (lebih dari satu) terhadap variabel dependen. Persamaan model regresi yang terbentuk dalam penelitian ini sebagai berikut:

6

ROA= α + β1 VAHU + β2 STVA + β3VACA + β4 DER + β5 ITR + β6 TATR+ e

Keterangan:

α : Konstanta

β1- β6 : Koefisien Arah Regresi

e : errors terms ROA : Return On Asset

VAHU : Value Added Human Capital STVA : Structural Capital Value Added

VACA : Value Added Capital Employed Efficiency DER : Debt to Equity Ratio

ITR : Inventory Turnover Ratio TATR : Total Asset Turnover Ratio

3. HASIL DAN PEMBAHASAN 3.1Uji Asumsi Klasik

Uji asumsi klasik digunakan untuk menguji kelayakan model regresi yang digunakan. Pengujian ini dilakukan agar mendapatkan model persamaan regresi yang baik dan benar-benar mampu memberikan estimasi yang handal dan tidak bias sesuai kaidah BLUE (Best Liner Unbiasted Estimated). Uji asumsi klasik dalam penelitian ini meliputi uji normalitas, uji multikolinearitas, uji heterokedastisitas, dan uji autokorelasi.

3.1.1 Uji Normalitas

Tabel 2 Hasil Uji Normalitas – Uji Kolmogorov Smirnov

Variabel p-value Keterangan

Unstandardized Residual 0,328 Data Terdistribusi Normal Sumber: Hasil Olah Data SPSS

Berdasarkan hasil perhitungan tabel di atas dapat diketahui bahwa nilai Kolmogorov-Smirnov Z sebesar 0,950 dengan nilai probabilitas (p-value) sebesar 0,328. Kesimpulan dari hasil perhitungan tersebut adalah nilai

7

probabilitas 0,328 > 0,05 sehingga menunjukkan bahwa distribusi data dalam penelitian ini adalah normal.

3.1.2 Uji Multikolinearitas

Tabel 3 Hasil Uji Multikolinearitas

Variabel Tolerance VIF Kesimpulan

VAHU 0,113 8,854 Tidak terjadi multikolinearitas STVA 0,114 8,797 Tidak terjadi multikolinearitas VACA 0,645 1,550 Tidak terjadi multikolinearitas DER 0,694 1,442 Tidak terjadi multikolinearitas ITR 0,647 1,546 Tidak terjadi multikolinearitas TATR 0,489 2,047 Tidak terjadi multikolinearitas Sumber: Hasil Olah Data SPSS

Hasil uji multikolinearitas di atas menunjukkan bahwa seluruh variabel independen memiliki nilai Tolerance Value (TV) lebih besar dari 0,10 daan nilai Variance Inflation Factor (VIF) lebih kecil dari 10, sehingga dapat disimpulkan bahwa hubungan linear diantara variabel-variabel independen dalam model regresi penelitian ini tidak terjadi multikolinearitas.

3.1.3 Uji Heterokedastisitas

Tabel 4 Hasil Uji Heterokedastisitas – Uji Gletser

Varibel Sign Kesimpulan

VAHU 0,108 Tidak terjadi heterokedastisitas STVA 0,367 Tidak terjadi heterokedastisitas VACA 0,294 Tidak terjadi heterokedastisitas DER 0,679 Tidak terjadi heterokedastisitas ITR 0,493 Tidak terjadi heterokedastisitas TATR 0,462 Tidak terjadi heterokedastisitas Sumber: Hasil Olah Data SPSS

Tabel di atas menunjukkan bahwa nilai signifikansi variabel independen VAHU, STVA, VACA, DER, ITR, TATR lebih besar dari 0,05; sehingga menunjukkan bahwa variabel-variabel tersebut tidak terjadi masalah heterokedastisitas.

8 3.1.4 Uji Autokorelasi

Tabel 5 Hasil Uji Autokorelasi – Uji Durbin Watson R R Square Adjusted R Square Std. Eror of the Estimate Durbin-Watson 0,956 0,914 0,910 1,54648 2,123

Sumber: Hasil Olah Data SPSS

Berdasarkan di atas, diperoleh nilai DW 2,123. Selanjutnya nilai ini harus dibandingkan dengan nilai tabel dU. Nilai tabel dU diketahui sebesar 1,8093. Berdasarkan nilai DW dan dU tersebut, maka dapat dilakukan perbandingan dalam persamaannya (dU < DW < 4-dU). Persamaan yang diperoleh pada penelitian ini yaitu 1,8093 < 2,123 < 2,1907. Nilai DW tepat berada diantara dU dan 4-dU. Oleh karena itu, dapat disimpulkan bahwa tidak terjadi masalah autokorelasi.

3.2 Pembahasan Hasil Uji Hipotesis

3.2.1 Value Added Human Capital (VAHU) Berpengaruh terhadap Kinerja Perusahaan

Berdasarkan hasil perhitungan diketahui bahwa VAHU mempunyai thitung 3,891 dengan nilai signifikansi sebesar 0,000 lebih kecil dari nilai

signifikansi 0,05 (0,000 < 0,05). Oleh karena itu, dapat disimpulkan bahwa VAHU berpengaruh positif dan signifikan terhadap kinerja perusahaan (ROA), maka H1 diterima.

Hal ini menunjukkan bahwa perusahaan manufaktur yang terdaftar di BEI mampu memanfaatkan biaya-biaya yang dikeluarkan untuk karyawan menjadi investasi yang dapat memberikan value added bagi perusahaan melalui kenaikan ROA. Hasil penelitian ini mendukung penelitian Pratiwi (2017) yang juga menunjukkan bahwa VAHU berpengaruh terhadap kinerja perusahaan yang diukur dengan ROA. Sedangkan hasil dari penelitian ini tidak mendukung penelitian dari Thalib (2013) yang menunjukkan bahwa VAHU tidak berpengaruh terhadap kinerja perbankan pemerintah dan Satiti dan Asyik (2013) yang dilakukan pada perusahaan asuransi yang terdaftar di BEI.

9

3.2.2 Structural Capital Value Added (STVA) Berpengaruh terhadap Kinerja Perusahaan

Berdasarkan hasil perhitungan diketahui bahwa STVA mempunyai thitung 5,314 dengan nilai signifikansi sebesar 0,000 lebih kecil dari nilai

signifikansi 0,05 (0,000 < 0,05). Oleh karena itu, dapat disimpulkan bahwa STVA berpengaruh terhadap kinerja perusahaan (ROA), maka H2 diterima.

Hal ini menunjukkan bahwa perusahaan manufaktur dalam penelitian ini memiliki insfrastruktur yang baik sehingga dapat memfasilitasi pelaksanaan kegiatan perusahaan, sehingga dapat menunjang kualitas intelektual karyawan dan menciptakan efektifitas dalam perusahaan. Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Satiti dan Asyik (2013) yang menunjukkan bahwa STVA berpengaruh signifikan terhadap kinerja perusahaan. Sedangkan hasil penelitian ini tidak sejalan dengan penelitian Thalib (2013) yang menunjukkan bahwa STVA tidak berpengaruh terhadap kinerja perusahaan. Selanjutnya, penelitian ini juga tidak mendukung penelitian Pratiwi (2017) yang menunjukkan hasil STVA berpengaruh negatif terhadap ROA.

3.2.3 Value Added Capital Employed (VACA) Berpengaruh terhadap Kinerja Perusahaan

Berdasarkan hasil perhitungan diketahui bahwa VACA mempunyai thitung 14,903 dengan nilai signifikansi sebesar 0,000 lebih kecil dari nilai

signifikansi 0,05 (0,000 < 0,05). Oleh karena itu, dapat disimpulkan bahwa VACA berpengaruh terhadap kinerja perusahaan (ROA), maka H3 diterima.

Hal ini menunjukkan bahwa dengan dana yang tersedia (ekuitas bersih) perusahaan mampu menghasilkan value added yang berkontribusi bagi kinerja perusahaan. Hal ini juga menunjukkan bahwa hubungan perusahaan dengan customer akan meningkatkan laba perusahaan yang berimplikasi pada kinerja perusahaan.

Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Pratiwi (2017), yaitu VACA berpengaruh terhadap kinerja perusahaan yang diukur dengan ROA. Akan tetapi, hasil penelitian ini tidak sejalan dengan

10

penelitian yang dilakukan oleh Thalib (2013) serta Satiti dan Asyik (2013) yang menunjukkan bahwa VACA tidak berpengaruh terhadap kinerja perusahaan.

3.2.4 Debt to Equity Ratio (DER) Berpengaruh terhadap Kinerja Perusahaan

Berdasarkan hasil perhitungan diketahui bahwa DER mempunyai thitung

-8,482 dengan nilai signifikansi sebesar 0,000 lebih kecil dari nilai signifikansi 0,05 (0,000 < 0,05). Oleh karena itu, dapat disimpulkan bahwa DER berpengaruh terhadap kinerja perusahaan (ROA), maka H4 diterima.

Hal ini mengindikasikan bahwa beban bunga dari hutang yang dimiliki oleh perusahaan manufaktur dalam sampel penelitian ini lebih tinggi daripada manfaat utang yang dapat diperoleh perusahaan dari penggunaan utang yang dimiliki. Oleh karena itu, debt to equity ratio dapat menurunkan kinerja perusahaan yang dalam penelitian ini diproksikan dengan return on asset.

Hasil penelitian ini sejalan dengan penelitian Sari dan Budiasih (2014) yang juga menunjukkan DER berpengaruh negatif terhadap profitabilitas. Sedangkan penelitian ini tidak sejalan dengan penelitian Prajitno (2015) yang menunjukkan bahwa DER berpengaruh positif terhadap kinerja keuangan. Selanjutnya penelitian ini juga tidak sejalan dengan penelitian Barus dan Leliani (2013) yang menunjukkan DER tidak berpengaruh terhadap kinerja perusahaan.

3.2.5 Inventory Turnover Ratio (ITR) Berpengaruh terhadap Kinerja Perusahaan

Berdasarkan hasil perhitungan diketahui bahwa variabel ITR mempunyai thitung -4,637 dengan nilai signifikansi sebesar 0,000 lebih kecil

dari nilai signifikansi 0,05 (0,000 < 0,05). Oleh karena itu, dapat disimpulkan bahwa ITR berpengaruh terhadap kinerja perusahaan (ROA), maka H5

diterima.

Hal ini mengindikasikan bahwa perusahaan memiliki biaya penyimpanan dan pemeliharaan gudang yang tinggi. Walaupun inventory turnover dalam pengamatan relatif besar, namun memiliki pengaruh yang

11

negatif ini juga dapat diduga karena semakin cepat persediaan itu berputar maka risiko kerusakan barang juga semakin tinggi yang berakibat banyaknya return penjualan, sehingga dapat menurunkan profitabilitas perusahaan yang menjadi ukuran kinerja.

Hasil penelitian ini sejalan dengan penelitian Wijaya dan Tjun (2017) yang juga menunjukkan pengaruh negatif antara ITR dengan ROA. Penelitian ini tidak sejalan dengan penelitian Sufiana dan Purnawati (2013) serta Wau (2017) yan menunjukkan bahwa ITR berpengaruh signifikan terhadap profitabilitas. Sedangkan peneitian dari Sari dan Budiasih (2014), Safitri dan Wibowo (2016) serta Sunjoko dan Arilyn (2016) menunjukkan bahwa ITR tidak berpengaruh terhadap profitabilitas.

3.2.6 Total Asset Turnover Ratio (TATR) Berpengaruh terhadap Kinerja Perusahaan

Berdasarkan hasil perhitungan diketahui bahwa TATR mempunyai thitung 1,716 dengan nilai signifikansi sebesar 0,089 lebih besar dari nilai

signifikansi 0,05 (0,089 > 0,05). Oleh karena itu, dapat disimpulkan bahwa TATR tidak berpengaruh terhadap kinerja perusahaan (ROA), maka H6

ditolak.

Hal ini menunjukkan bahwa terdapat dugaan adanya penambahan aset yang bersumber dari utang. Aset yang bersumber dari utang tersebut, selain memiliki beban bunga yang harus ditanggung oleh perusahaan. Jadi, adanya beban bunga dari utang yang digunakan untuk penambahan aset perusahaan ini akan memberikan manfaat yang kurang optimal dari aset tersebut.

Hasil penelitian ini sesuai dengan penelitian Sari dan Budiasih (2014) yang menunjukkan bahwa tidak ada pengaruh antara TATR dengan profitabilitas. Hasil penelitian ini tidak sejalan dengan penelitian Barus dan Lelani (2013) serta Prajitno (2015) yang menunjukkan bahwa TATR berpengaruh terhadap ROA.

12 4. PENUTUP

4.1 Simpulan

Berdasarkan analisis dan pembahasan yang dilakukan, maka dapat ditarik kesimpulan dari hasil penelitian, yaitu sebagai berikut: (1) Human capital berpengaruh terhadap kinerja perusahaan dengan tingkat signifikansi 0,000 (lebih rendah dari 0,05) sehingga H1 diterima. (2) Structural capital

berpengaruh terhadap kinerja perusahaan dengan tingkat signifikansi 0,000 (lebih rendah dari 0,05) sehingga H2 diterima. (3) Capital employed

berpengaruh terhadap kinerja perusahaan dengan tingkat signifikansi 0,000 (lebih rendah dari 0,05) sehingga H3 diterima. (4) Debt to equity ratio

berpengaruh terhadap kinerja perusahaan dengan tingkat signifikansi 0,000 (lebih rendah dari 0,05) sehingga H4 diterima. (5) Inventory turnover ratio

berpengaruh terhadap kinerja perusahaan dengan tingkat signifikansi 0,000 (lebih rendah dari 0,05) sehingga H5 diterima. (6) Total asset turnover ratio

tidak berpengaruh terhadap kinerja perusahaan dengan tingkat signifikansi 0,089 (lebih besar dari 0,05) sehingga H6 ditolak.

4.2 Keterbatasan

Penelitian ini dilakukan dengan beberapa keterbatasan, diantaranya yaitu: (1) Penelitian ini hanya menggunakan return on asset sebagai pengukur kinerja perusahaan. (2) Menggunakan perusahaan manufaktur sebagai sampel, sehingga belum memberikan gambaran keadaan pada setiap sektor industrinya. (3) Hanya mengambil periode pengamatan selama 3 tahun untuk mengukur hubungan intellectual capital dan karakteristik keuangan.

4.3 Saran

Berdasarkan kesimpulan dan keterbatasan di atas, maka penulis dapat memberikan saran untuk penelitian selanjutnya yaitu sebagai berikut: (1) Penelitian selanjutnya diharapkan menggunakan proksi lain pengukur kinerja perusahaan, seperti return on equity atau rasio profitabilitas lainnya. (2) Penelitian selanjutnya diharapkan menggukur hubungan intellectual capital dan karakteristik keuangan pada sektor industri yang sama. (3) Dari segi data,

13

penelitian selanjutnya diharapkan menambah jumlah tahun pengamatan, sehingga memperbanyak data yang digunakan.

DAFTAR PUSTAKA

A. Ross, Stephen, dkk. 2015. Pengantar Kuangan Perusahaan. Jakarta: Salemba Empat.

Alverina, Adetyadan Meiryananda Permanasari. 2016. “Faktor-Faktor yang Mempengaruhi Profitabilitas Perusahaan Non Keuangan”. Jurnal Bisnis dan Akuntansi. ISSN: 1410-9875, Vol. 18. No. 2.

Barus, Andreani Caroline dan Leliani. 2013. “Analisis Faktor-Faktor yang Mempengaruhi Profitabilitas Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia”. Jurnal Wira Ekonomi Mikroskil, Vol. 3, No 02. Ghozali, Imam. 2011. Aplikasi Analisis Multivariate dengan Program IBM SPSS

19. Edisi Kelima. Semarang: Badan Penerbit Universitas Diponegoro.

http://junaidichaniago.wordpress.com

Ikatan Akuntansi Indonesia. 2011. PSAK (Pernyataan Standar Akuntansi Keuangan). Jakarta: Salemba Empat.

Kusumawati, Eny dan Zulfa Irawati. 2013. Manajemen Keuangan. Surakarta: Universitas Muhammadiyah Surakarta.

Kusumawati, Eny. 2017. Analisis Laporan Keuangan. Surakarta: Universitas Muhammadiyah Surakarta.

M. Daud, Rulfah dan Abrar Amri. 2008. “Pengaruh Intellectual Capital dan Corporate Social Responsibility terhadap Kinerja Perusahaan (Studi Empiris pada Perusahaan Manufaktur di Bursa Efek Indonesia)”. Jurnal Telaah & Riset Akuntansi, Vol. 1, No. 2.

Organization for Economic Co-operation and Development (OECD). 1999. International Symposium on Measuring ang Reporting Intellectual Capital. Amsterdam: Experience, Issues and Prospects.

Paramelasari, YM. 2010. Pengaruh Intellectual Capital terhadap Nilai Pasar dan Kinerja Keuangan Perusahaan. Semarang: Universitas Diponegoro.

Prajitno, Sugiarto. 2015. “Faktor-Faktor yang Mempengaruhi Profitabilitas Perusahaan”. Jurnal Bisnin dan Akuntansi, ISSN: 1414-9875.

14

Pratiwi, Tia Rizna. 2017. “Pengaruh Intellectual Capital dan Corporate Governance Terhadap Kinerja Keuangan Perbankan di Indonesia”. Jurnal Akuntansi & Keuangan, Vol. 8, No. 1.

Pulic, Ante. 1998. “Measuring the Performance of Intellectual Potential in Knowledge Economy”. Paper presented at the 2nd Mc Master Word Congress on Measuring and Managing Intellectual Capital by the Austrian Team for Intellectual Potential.

Santi Dwie Lestari, dkk. 2016. “Pengaruh Intellectual Capital Terhadap Kinerja Keuangan Perbankan Syari’ah di Indonesia”. Jurnal Ekonomi dan Keuangan, ISSN: 1411-0393.

Sari, Ni Made Veronika dan I G.A.N. Budiasih. 2014. “Pengaruh Debt to Equity Ratio, Firm Size, Inventory Turnover dan Assets Turnover pada Profitabilitas”. E-Jurnal Akuntansi Universitas Udayana 6.2 (2014): 261-273, ISSN: 2302-8556.

Subramanyam, K.R dan John J. Wild. 2010. Analisis Laporan Keuangan. Jakarta: Salemba Empat.

Sufiana, Nina dan Ni Ketut Purnawati. 2013. “Pengaruh Perputaran Kas, Perputaran Piutang dan Perputaran Persediaan terhadap Profitabilitas”. E-Jurnal Manajemen Universitas Udayana, Vol. 2, No. 4.

Sumarsan, Thomas. 2013. Sistem Pengendalian Manajemen: Konsep, Aplikasi, dan Pengukuran Kinerja. Jakarta Barat: Indeks.

Sunjoko, Mary Ivana dan Erika Jimena Arilyn. 2016. “Effects Of Inventory Turnover, Total Asset Turnover, Fixed Aset Turnover, Current Ratio and Average Collection Period on Profitability”. Jurnal Bisnis dan Akuntansi, ISSN: 1410-9875, Vol. 18, No. 1.

Syafitri, Resky Amelia dan Seto Sulaksono Adi Wibowo. 2016. “Pengaruh Komponen Modal Kerja Terhadap Profitabilitas Perusahaan Manufaktur yang Terdaftar di BEI”. Jurnal Akuntansi, Ekonomi dan Manajemen Bisnis, Vol. 4, No. 1, p-ISSN: 2337-7887.

Thalib, Faezal. 2013. “Value Added Intellectual Capital (VAHU,VACA, STVA) Pengaruhnya Terhadap Kinerja Keuangan Bank Pemerintah Periode 2007-2011”. Jurnal EMBA, Vol.1, No.3, ISSN: 2303-1174.

Wau, Redaktur. 2017. “Analisis Keefektifan Modal Kerja dan Pengaruhnya terhadap Profitabilitas”. Journal Of Business Studies, ISSN: 2443-3837. Wijaya dan Tjun. 2017. “Pengaruh Cash Turnover, Receivable Turnover, dan

15

dan Minuman yang Terdaftar di Bursa Efek Indonesia Periode 2013-2015”. Jurnal Akuntansi, Vol.9, No.1, Mei 2017: 74-82.

Wijaya, Shearly Putri. 2012. “Pengaruh Intellectual Capital Terhadap Profitabilitas pada Perusahaan Farmasi di BEI”. Jurnal Ilmiah Mahasiswa Akuntansi, Vol. 1, No. 3.

www.idx.co.id www.sahamok.com