Pengaruh Good Cooperative Governance Terhadap Kinerja

Koperasi di Kota Pekanbaru, Riau

The Effect of Good Cooperative Governance on Cooperative

Performance in Pekanbaru, Riau

Evi Marlina*)

Prodi Akuntansi, Fakultas Ekonomi dan Bisnis, Universitas Muhammadiyah Riau, Indonesia

*) email: evimarlina@umri.ac.id

Article Info Abstract

Article history: Received: Januari 2019 Accepted: April 2019 Published: Juni 2019

This research examines the impact of Good Cooperative Governance (GCG) on employee’s performance of cooperative in Pekanbaru. The GCG was measured in the context of transparency, accountability, responsibility, independence, and fairness. Five hypotheses were formed to address the research aim. A quantitive approach was undertaken in this research. The data were gathered using structured questionnaires. Of the 64 questionnaires distributed, 64 surveys were returned, for a response rate of 100%. To test the hypotheses, a regression analysis was conducted using SPSS version 17. Prior to the hypotheses testing, a preliminary analysis which includes validity, reliability, and regression assumption was done. Finding emerging from this research indicate that GCG (i.e., transparency, accountability, responsibility, independence and fairness) have a positive impact on cooperative performance.

Abstrak,

Penelitian ini mengkaji pengaruh dari Good Cooperative Governance (GCG) terhadap kinerja koperasi dikota Pekanbaru, Riau. GCG diukur dari segi transparansi, akuntabilitas, tanggung jawab, independensi dan keadilan. Lima hipotesis diformulasikan terkait dengan tujuan penelitian ini. Penelitian ini menggunakan pendekatan kuantitatif. Pengumpulan data dilakukan menggunakan kuesioner, dari 64 kuesioner yang dibagikan, 64 kuesioner dikembalikan dengan tingkat tanggapan 100%. Untuk menguji hipotesis, analisis regresi dilakukan dengan menggunakan SPSS versi 17.00. Sebelum pengujian hipotesis, dilakukan pengujian uji validitas, reliabilitas dan asumsi klasik regresi. Penelitian ini menunjukkan bahwa GCG (yaitu transparancy, accountability, responsibility, independency dan fairness) memiliki pengaruh positif terhadap kinerja koperasi.

Keywords: Good Corporate Governance, Transparency, Accountability, Responsibility, Independence and Employee Performance JELClassification: ©JAE-UMRI 2019

PENDAHULUAN

Dalam era perekonomian global dewasa ini seluruh aspek perekonomian dituntut untuk meningkatkan kinerjanya agar tetap unggul dalam persaingan. Begitu juga dengan koperasi yang merupakan organisasi bisnis yang dimiliki dan dioperasikan oleh orang-seorang untuk kepentingan bersama. Koperasi merupakan bentuk perekonomian yang sesuai dengan budaya bangsa yaitu gotong-royong. Dengan semangat gotong-royong ini seharusnya tujuan koperasi dengan mudah bisa dicapai. Adapun tujuan utama koperasi adalah untuk mengembangkan kesejahteraan anggota khususnya dan masyarakat pada umumnya.

Pemerintah secara tegas menetapkan bahwa dalam rangka pembangunan nasional dewasa ini, koperasi harus menjadi tulang punggung dan wadah perekonomian rakyat. Kebijaksanaan pemerintah ini sesuai dengan Undang-undang Dasar 1945 pasal 33 ayat 1 yang menyatakan bahwa perekonomian disusun sebagai usaha bersama berdasarkan asas kekeluargaan. Dalam penjelasan Undang-Undang Dasar 1945 tersebut dijelaskan bahwa badan usaha yang sesuai adalah koperasi.

Koperasi harus mampu menjadi kekuatan ekonomi bangsa yang mampu meningkatkatkan kesejahteraan anggotanya, yang pada akhirnya akan meningkatkan kesejahteraan ekonomi bangsa Indonesia. Akan tetapi kenyataannya tidak semua koperasi berkembang seperti yang diharapkan bahkan tidak jarang koperasi itu sebagai tameng untuk mencari keuntungan bagi pihak tertentu saja. Dengan koperasi bisa menghemat pajak dengan wadah koperasi mereka bisa memperoleh kucuran dana dengan bunga ringan. Disamping itu ada koperasi yang cenderung stagnan tidak berkembang atau pasif dimana tidak pernah mengadakan rapat anggota tahunan apa lagi membagikan sisa hasil usaha kepada anggotanya.

Hal ini dapat dilihat pada koperasi-koperasi yang ada dikota Pekanbaru, berdasarkan data tahun 2017 dimana jumlah koperasi yang tercatat pada Dinas Koperasi sebanyak 924 koperasi. Koperasi yang aktif hanya berjumlah 369 unit sementara koperasi yang mengadakan Rapat Anggota Tahunan berjumlah 112 unit, sisanya merupakan koperasi pasif meskipun ada anggotanya. Jelas angka ini sangat memprihatikan karena sekitar 80 persen jumlah koperasi ada tidak melaksanakan rapat anggota tahunan sebagai wujud pertanggungjawaban pengurus kepada anggota koperasi. Didalam laporan pertanggungjawaban pengurus berisikan tentang perkembangan koperasi, dimana point yang paling penting disana adalah laporan keuangan koperasi yaitu; perhitungan hasil usaha, laporan perubahan ekuitas dan neraca.

Menurut Peter (2015) kemerosoton koperasi harus dikembangkan dengan tata kelola yang baik. Dimana ada pergeseran paradigma dimasyarakat yang sebelumnya lebih pada kekeluargaan mengarah menjadi individual. Oleh karena itu pengelolaan koperasi secara tradisional tidak relevan lagi sehingga harus berbenah dengan pengelolaan yang profesional. Pengelolaan koperasi yang secara profesional ini disebut juga dengan good cooporative governance.

Dalam penerapannya, penggunaan yang efektif dan efisien untuk mewujudkan konsep good corporate governance (GCG), setidaknya terdapat 5 pilar GCG yang ditetapkan oleh Komite Nasional Kebijakan Governance (KNKG), yang kita kenal dengan konsep TARIF (Transparency, Accountability, Responsibility, Independency, and Fairness), konsep inilah yang nantinya akan banyak dibahas dalam penerapan Good Corporate Governance (GCG) dalam suatu organisasi atau perusahaan. Secara singkat, menurut KNKG good cooporative governance meliputi lima aspek yaitu transparansi, akuntabilitas, responsibilitas, independensi dan fairness.

Berdasarkan hal yang tersebut diatas disini penulis tertarik melakukan penelitian yang berjudul “Pengaruh good cooperative governance terhadap kinerja koperasi di Kota Pekanbaru”. Adapun tujuan penelitian adalah untuk mengetahui pengaruh transparansi, akuntabilitas, responsibilitas, independensi, dan fairness terhadap kinerja koperasi di Kota Pekanbaru, Riau.

Landasan Teori Teori Keagenan

Menurut Jensen dan Meckling (1976) hubungan keagenan merupakan suatu kontrak dimana satu atau lebih orang (prinsipal) memerintah orang lain (agen) untuk melakukan suatu jasa atas nama prinsipal serta memberikan wewenang kepada agen membuat keputusan terbaik kepada prinsipal. Aplikasi teori keagenan dapat terwujud dalam kontrak kerja yang akan mengatur proporsi hak dan kewajiban masing-masing pihak dengan tetap memperhitungkan kemamfaatan secara keseluruhan. Kontrak kerja merupakan seperangkat aturan yang mengatur mengenai mekanisme bagi hasil, baik yang berupa keuntungan, return maupun resiko-resiko yang disetujui oleh principal dan agent. Kontrak kerja akan menjadi optimal bila ada keseimbangan antara agen dan principal.

Koperasi memiliki perangkat organisasi yang terdiri dari rapat anggota, pengurus dan pengawas. Rapat anggota merupakan pemegang kekuasaan tertinggi dalam koperasi. Rapat anggota memiliki hak memberikan tugas kepada pengurus dan pengawas dalam koperasi. Sebaliknya pengurus dan pengawas koperasi bertanggung jawab untuk memberikan laporan pertanggungjawabannya kepada rapat anggota. Dalam hal ini berupa laporan keuangan.

Kinerja Koperasi

Pengertian koperasi menurut Undang-Undang No 25 tahun 1992 Pasal 1 tentang perkoperasian, koperasi adalah badan usaha yang beranggotakan orang seorang atau badan hukum koperasi dengan berlandaskan kegiatan pada prinsip koperasi sekaligus sebagai gerakan ekonomi rakyat yang berdasarkan azas kekeluargaan

Pengukuruan kinerja koperasi sangat penting, karena dengan pengukuran kinerja koperasi dapat mengetahui efektivitas dan efisiensi biaya pendapatan, penggunaan aset, proses operasional manajemen koperasi organisasi. Mengukur kinerja koperasi dapat membantu pengambilan keputusan kebutuhan pendidikan dari sumber daya manusia (SDM) pelatihan, perencanaan, dan kontrol dalam proses manajemen koperasi lebih lanjut (Ida Ayu Oka Martini dkk, 2017).

Terkait dengan tujuan program dan pencapaian kinerja, Michael West (Srikandi Waluyo, 1998:140) memberi penegasan bahwa penentuan tujuan sangat berpengaruh pada kinerja, sehingga perumusan tujuan harus spesifik, dengan perencanaan yang jelas dan terukur, relevan terhadap isu dan berdasarkan pada perkiraan waktu. Balanced scorecard merupakan kerangka manajemen yang menerjemahkan visi dan misi perusahaan ke dalam satu set pengukuran kinerja berdasarkan empat perspektif, yaitu perspektif keuangan, perspektif pelanggan, perspektif prosesbisnis internal, serta perspektif pembelajaran dan pertumbuhan (Kaplan dan Norton, 2001).

Balanced Scorecard menggunakan tolok ukur kinerja keuangan adalah penting, akan tetapi tidak cukup untuk mengarahkan kinerja dalam menciptakan nilai (value). Tolak ukur non keuangan juga tidak memadai untuk menyatakan angka paling bawah (Bottom Line). Balanced Scorecard mencari suatu keseimbangan dari tolok ukur kinerja yang multiple-baik keuangan maupun non keuangan untuk mengarahkan kinerja organisasional terhadap keberhasilan. (sienconsultant.ucoz.com)

Good Cooperative Governance

Good cooperative Governance memberikan suatu struktur yang memfasilitasi penentuan visi dan misi dari Koperasi dan merupakan sarana untuk memilih teknik monitoring kinerja. Good cooperative Governance menurut para pakar adalah sebagai berikut: Menurut Tim KNKG, 2006, hal 2, prinsip-prinsip tatakelola perusahaan yang baik ini antara lain adalah transparansi, akuntabilitas, responsibilitas, independensi kewajaran dan kesetaraan. Menurut Suprayitno., et al. (2004) IICG (The Indonesian Institute for Corporate Governance),

pengertian Good Corporate Governance dapat didefinisikan sebagai struktur, sistem, dan proses yang digunakan oleh organisasi perusahaan sebagai upaya untuk memberikan nilai tambah perusahaan secara berkesinambungan dalam jangka panjang, dengan tetap memperhatikan kepentingan stakeholder lainnya, berlandaskan peraturan perundangan dan norma yang berlaku.

Sedangkan menurut Peraturan Menteri Negara Badan Usaha Milik Negara Nomor PER-01/MBU/2011 Tentang Penerapan Tata Kelola Perusahaan Yang Baik Prinsip-prinsip GCG yang dimaksud dalam Peraturan ini,meliputi:

1. Keterbukaan Informasi (Transparency), yaitu keterbukaan dalam melaksanakan proses pengambilan keputusan dan keterbukaan dalam mengungkapkan informasi material dan relevan mengenai perusahaan.

2. Akuntabilitas (accountability), yaitu kejelasan fungsi, pelaksanaan dan pertanggung jawaban Organisasi sehingga pengelolaan perusahaan terlaksana secara efektif.

3. Pertanggungjawaban (responsibility), yaitu kesesuaian di dalam pengelolaan perusahaan terhadap peraturan perundang-undangan dan prinsip-prinsip korporasi yang sehat.

4. Kemandirian (independency), yaitu keadaan di mana perusahaan dikelola secara profesional tanpa benturan kepentingan dan pengaruh/tekanan dari pihak manapun yang tidak sesuai dengan peraturan perundangundangan dan prinsip-prinsip korporasi yang sehat.

5. Kewajaran (fairness), yaitu keadilan dan kesetaraan di dalam memenuhi hak-hak Pemangku Kepentingan (stakeholders) yang timbul berdasarkan perjanjian dan peraturan perundang- undangan.

Kerangka Konseptual

Model Kerangka Konseptual

Hubungan Transparansi dengan Kinerja Koperasi

Keterbukaan dalam proses pengambilan keputusan dan keterbukaan informasi dalam organisasi ini akan meningkatkan kepercayaan stakeholder yang pada akhirnya akan meningkatkan kinerja organisasi. Ini sesuai dengan hasil penelitian Susianto (2015), Setyawati (2012) dan Girsang (2013) menyatakan transparansi informasi dapat meningkatkan kinerja organisasi

Hubungan Akuntabilitas dengan Kinerja Koperasi

Kejelasan fungsi, pelaksanaan dan pertanggungjawaban organisasi akan mengakibatkan organisasi dikelola lebih efisien pada akhirnya dapat meningkatkan kinerja organisas. Ini sejalan dengan hasil penelitian Susianto (2015), Setyawatii (2012) dan CUI-ITB yang menyatakan bahwa akuntabilitas berpengaruh positif terhadap kinerja.

Hubungan Responsibilitas dengan Kinerja Koperasi

Transparansi Akuntabilitas Reponsibilitas Indenpendensi Fairness Kinerja Koperasi

Kesesuaian pengelolaan organisasi dengan peraturan undang-undang dan prinsip pengelolaan organisas yang sehat ini akan mengakibatkan organisasi dapat dikelola secara eektif dan pada kahirnya dapat meningkatkan kinerja organisasi. Dimana ini didukung dari hasil penelitian Susianto (2015), Ardiani (2013) menyatakan responbilitas berpengaruh terhadap kinerja

Hubungan Independensi dengan Kinerja Koperasi

Organisasi yang dikelola secara propesional tidak memihak sesuatu yang bertentangan dengan aturan perundangundangan dan prinsip yang sehat akan dapat dikelola secara efektif dan efisien dan ini tentu akan dapt meningkatkan kinerja oorganisasi, Ini sesuai dengan hasil penelitian Susianto (2015), dan Setyawati (2012) menyatakan akuntabilitas berpengaruh terhadap kinerja

Hubungan fairness dengan Kinerja Koperasi

Kesetaraan dalam memenuhi hak dan kewajiban yang sesuia dengan aturan berlaku ini akan mengakibatkan organisasi dapat dikelola secara sehat sehingga pada akhirnya dapat meningkatkan kinerja organisasi dan ini sejalan dengan hasil penelitian Susianto (2015) dan Sutarti (2012) menyatakan akuntabilitas berpengaruh terhadap kinerja.

Hipotesis Penelitian

H1: Diduga transparansi berpengaruh terhadap kinerja koperasi. H2: Diduga akuntabilitas berpengaruh terhadap kinerja koperasi. H3: Diduga responsibilitas berpengaruh terhadap kinerja koperasi. H4: Diduga independensi berpengaruh terhadap kinerja koperasi. H5: Diduga fairness berpengaruh terhadap kinerja koperasi.

METODE PENELITIAN

Penelitian ini bertujuan untuk menjelaskan pengaruh Good Cooporative Governance yang terdiri dari variabel, transparansi, accountabilitas, responsibilitas independensi, dan fairness terhadap kinerja. Jenis penelitian ini adalah explanatory research atau penelitian penjelasan melalui pendekatan kuantitatif, dengan teknik pengumpulan data yaitu melalui penyebaran kuesioner dan pengambilan dokumentasi.

Populasi dalam penelitian ini adalah seluruh pengurus dan pengawas koperasi sudah mengadakan rapat anggota tahunan (RAT) tahun buku 2017 dikota Pekanbaru yang berjumlah 112 koperasi. Sampel yang digunakan 64 koperasi karena teknik pengambilan sampel menggunakan teknik purposive sampling yaitu koperasi yang memiliki laporan keuangan telah diaudit.

Untuk menghitung uji validitas menggunakan rumus product moment pearson corelation, yaitu apabila r hitung> r tabel, sedangkan untuk menghitung uji reliabilitas menggunakan rumus cronbach alpha> 0,60.

Teknik analisis data yang digunakan adalah analisis statistik deskriptif, uji asumsi klasik regresi yaitu uji normalitas yang dilihat dari tabel one sample kolmograv didapat nilai sig. sebesar 0,900 atau lebih besar dari 0,05, maka ketentuan H0 didukung dan dinyatakan asumsi normal telah terpenuhi, uji multikolinieritas hasil pengujian didapat bahwa keseluruhan nilai tolerance > 0,1 maka tidak terjadi multikolinearitas antar variabel bebas, dan uji heterokedestistas didapat bahwa diagram tampilan scatterplot menyebar dan tidak membentuk pola tertentu maka tidak terjadi heterokedastistas.

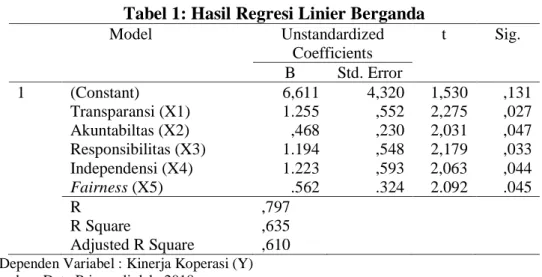

HASIL DAN PEMBAHASAN Hasil Regresi Linier Berganda

Tabel 1: Hasil Regresi Linier Berganda

Model Unstandardized Coefficients t Sig. B Std. Error 1 (Constant) 6,611 4,320 1,530 ,131 Transparansi (X1) 1.255 ,552 2,275 ,027 Akuntabiltas (X2) ,468 ,230 2,031 ,047 Responsibilitas (X3) 1.194 ,548 2,179 ,033 Independensi (X4) 1.223 ,593 2,063 ,044 Fairness (X5) .562 .324 2.092 .045 R R Square Adjusted R Square ,797 ,635 ,610

a.Dependen Variabel : Kinerja Koperasi (Y) Sumber: Data Primer diolah, 2018

Adapun persamaan regresi yang didapatkan berdasarkan tabel 3 adalah sebagai berikut:

𝑌 = 6,611 + 1,255 𝑋1 + 0,468 𝑋2 + 1,194 𝑋3 + 1,223 𝑋4 + 0,562 𝑋5

Penjelasan persamaan:

1) Nilai konstanta 6,611 ini menunjukan jika variabel transparansi (X1), akuntabilitas (X2), responsibilitas (X3), independensi (X4) dan fairness (X5) diabaikan atau diasumsikan 0 maka kinerja koperasi (Y) adalah 6,611 artinya sebelum atau tanpa adanya variabel variabel transparansi (X1), akuntabilitas (X2), responsibilitas (X3), independensi (X4) dan fairness (X5) dalam koperasi maka besarnya kinerja koperasi akan sebesar 6,611.

2) Nilai koefisien transparansi (X1) sebesar + 1,255 sehingga dapat diinterpretasikan bahwa kenaikan variabel transparansi (X1) sebesar satu satuan, maka akan diikuti dengan peningkatan kinerja koperasi (Y) + 1,255.

3) Nilai koefisien akuntabiltas (X2) sebesar + 0,468 sehingga dapat diinterpretasikan bahwa kenaikan variabel akuntabilitas (X2) sebesar satu-satuan, maka akan diikuti dengan peningkatan kinerja koperasi (Y) + 0,468.

4) Nilai koefisien responsibilitas (X3) sebesar + 1,194 sehingga dapat diinterpretasikan bahwa kenaikan variabel reponsibilitas (X3) sebesar satu-satuan, maka akan diikuti dengan peningkatan kinerja koperasi (Y) + 1,194.

5) Nilai koefisien independensi (X4) sebesar + 1,233 sehingga dapat diinterpretasikan bahwa kenaikan variabel independensi (X4) sebesar satu-satuan, maka akan diikuti dengan peningkatan kinerja koperasi (Y) + 1,233.

6) Nilai koefisien fairness (X5) sebesar + 0,562 sehingga dapat diinterpretasikan bahwa kenaikan variabel fairness (X5) sebesar satu-satuan, maka akan diikuti dengan peningkatan kinerja koperasi (Y) + 0,562.

Nilai Adjusted R Square sebesar 0,61 atau 61%. Hal ini menunjukan bahwa kontribusi variabel transparansi (X1), accountabilitas (X2), responsibilitas (X3), independency (X4) dan fairness (X5) terhadap Kinerja koperasi (Y) sebesar 61%. Jadi, dapat diketahui bahwa variabel transparansi (X1), accountabilitas (X2), responsibilitas (X3), independensi (X4) dan fairness (X5) yang digunakan dalam persamaan regresi linier ini mampu memberikan kontribusi terhadap kinerja koperasi (Y) sebesar 61% sedangkan sisanya sebesar 39% dipengaruhi oleh variabel lain diluar lima variabel independen atau bebas dalam penelitian ini.

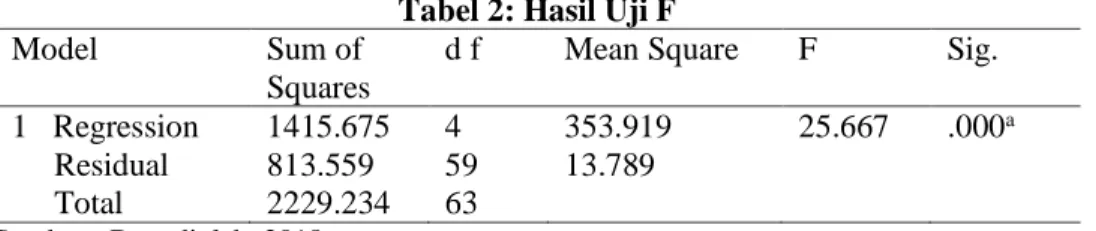

Uji Hipotesis Uji F (Simultan)

Tabel 2: Hasil Uji F

Model Sum of

Squares

d f Mean Square F Sig.

1 Regression Residual Total 1415.675 813.559 2229.234 4 59 63 353.919 13.789 25.667 .000a

Sumber : Data diolah, 2018

Tabel 2 diatas menunjukkan bahwa nilai df 1= 4 dan df 2 = 59 diperoleh nilai F tabel sebesar 2,528 yang diperoleh dari data F tabel statistik. Berdasarkan Tabel 2 pengujian hipotesis model regresi secara simultan atau secara serentak menggunakan uji F dapat dilihat F hitung lebih besar daripada Ftabel (25,667 > 2,528) dan signifikansi sebesar 0,000 yang berarti lebih kecil dari alpha (α) = 0,05 .Sehingga dapat disimpulkan bahwa H0 tidak didukung dan H1didukung Uji t (Parsial)

Tabel 3: Hasil Uji t

Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) X1 X2 X3 X4 X5 6.611 1.255 .468 1.194 1.223 .562 4.320 .552 .230 .548 .593 .324 .257 .246 .217 .236 .252 1.530 2.275 2.031 2.179 2.063 2.092 .131 .027 .047 .033 .044 .045

Sumber : Data diolah, 2018

Uji t dilakukan dengan cara membandingkan antara nilai t hitung masing-masing variabel bebas dengan nilai ttabel dengan derajat kesalahan 5% (α = 0.05) dan didapatkan nilai t tabel sebesar 1,671. Pengujian hipotesis variabel transparansi (X1) terhadap kinerja koperasi (Y) Hasil pengujian hipotesis koefisien regresi variabel transparansi (X1) dapat dituliskan variabel X1 memiliki nilai koefisien regresi sebesar 1,255. Didapatkan nilai t hitung sebesar 2,275 dan didapatkan nilai signifikan sebesar 0,027. Nilai statistik uji thitung tersebut lebih besar daripada t tabel (2,275 > 1,671) dan nilai signifikansi lebih kecil daripada α = 0,05. Pengujian ini menunjukkan bahwa H0 tidak didukung dan H1didukung.

Pengujian hipotesis variabel akuntabilitas (X2) terhadap kinerja koperasi (Y) hasil pengujian hipotesis koefisien regresi variabel akuntabilitas (X2) dapat dituliskan variabel X2 memiliki nilai koefisien regresi yang sebesar 0,468. Didapatkan nilai t hitung sebesar 2,031 dan didapatkan nilai signifikan sebesar 0,047. Nilai statistik uji t hitung tersebut lebih besar daripada t tabel (2,031 >1,671) dan nilai signifikansi lebih kecil daripada α = 0,05. Pengujian ini menunjukkan bahwa H0 tidak didukung dan H2 didukung.

Pengujian hipotesis variabel responsibilitas (X3) terhadap kinerja koperasi (Y) hasil pengujian hipotesis koefisien regresi variabel responsibilitas (X3) dapat dituliskan variabel X3 memiliki nilai koefisien regresi yang sebesar 1,194. Didapatkan nilai t hitung sebesar 2,179 dan didapatkan nilai signifikansi sebesar 0,033. Nilai variabel uji t hitung tersebut lebih besar dari pada t tabel (2,179 > 1,671) dan nilai signifikansi lebih kecil daripada α = 0,05. Pengujian ini menunjukkan bahwa H0 tidak didukung dan H3 didukung.

Pengujian hipotesis variabel independensi (X4) terhadap kinerja koperasi (Y) Hasil pengujian hipotesis koefisien regresi variabel independensi (X4) dapat dituliskan variabel X4 memiliki nilai koefisien regresi yang sebesar 1,223. Didapatkan nilai t hitung sebesar 2,063 dan

didapatkan nilai signifikansi sebesar 0,044. Nilai statistik uji t hitung tersebut lebih besar daripada t tabel (2,063 > 1,671) dan nilai signifikansi lebih kecil daripada α = 0,05. Pengujian ini menunjukkan bahwa H0 tidak didukung dan H4 didukung.

Pengujian hipotesis variabel fairness (X5) terhadap kinerja koperasi (Y) hasil pengujian hipotesis koefisien regresi variabel fairness (X5) dapat dituliskan variabel X memiliki nilai koefisien regresi yang sebesar 0,562. Didapatkan nilai t hitung sebesar 2,092 dan didapatkan nilai signifikansi sebesar 0,045. Nilai statistik uji t hitung tersebut lebih besar daripada ttabel (2,092 >1,671) dan nilai signifikansi lebih kecil daripada α = 0,05. Pengujian ini menunjukkan bahwa H0 tidak didukung dan H4 didukung.

PEMBAHASAN

Pengaruh variabel transparansi terhadap kinerja koperasi berdasarkan hasil penelitian ini disimpulkan bahwa prinsip transparansi memiliki pengaruh signifikan yang positif terhadap kinerja koperasi, yang dimana artinya bahwa apabila prinsip transparansi dilakukan dengan baik maka akan semakin tinggi pula kinerja koperasi, atau sebaliknya jika prinsip transparansi tidak dapat dilakukan dengan baik maka kinerja koperasi juga semakin buruk. Variabel transparansi seperti koperasi terbuka mengenai informasi terkait dengan penentuan sisa hasil usaha anggota, menggunakan rapat untuk pengambilan keputusan dalam setiap permasalahan, koperasi juga memiliki tujuan dan struktur organisasi yang jelas, menyediakan informasi terkait struktur kepengurusan dan selalu melakukan audit dalam setiap informasi yang diungkapkan telah dilaksanakan dengan baik oleh koperasi. Hal ini diperkuat oleh penelitian Marniati (2010), Susianto (2015), Setyawati (2012) dan Girsang (2013) yang menyatakan bahwa adanya transparancy dalam melaksanakan proses pengambilan keputusan dan mengemukakaan informasi materiil dan relevan mengenai organisasi mampu mempengaruhi kinerja organisasi. Pengaruh variabel akuntabilitas terhadap kinerja koperasi berdasarkan hasil penelitian ini disimpulkan bahwa prinsip akuntabilitas memiliki pengaruh signifikan yang positif terhadap kinerja koperasi, yang dimana artinya bahwa apabila prinsip accountabilitas dilakukan dengan baik maka akan semakin tinggi pula kinerja koperasi, atau sebaliknya jika prinsip akuntabilitas tidak dapat dilakukan dengan baik maka kinerja koperasi juga semakin buruk. Pada variabel akuntabilitas koperasi dikota Pekanbaru, seperti pengurus koperasi memiliki laporan pertanggungjawaban dan koperasi melakukan pembagian kerja yang jelas baik telah dilaksanakan dengan baik dan tepat. Hal ini sejalan pula dengan manfaat yang diharapkan dalam menerapkan prinsip-prinsip good cooporative governance salah satunya adalah prinsip accountability yaitu mendorong pengelolaan koperasi secara profesional dan efisien, serta memberdayakan fungsi dan meningkatkan kemandirian organ. Hal ini diperkuat pula melalui penelitian yang dilakukan oleh Darmawansyah (2013), Susianto (2015), Setyawatii (2012) dan CUI-ITB bahwa dengan adanya prinsip akuntabilitas pada perusahaan memungkinkan pengawasan yang efektif terhadap setiap aktivitas perusahaan dan lebih terkontrol sehingga kinerja organisasi lebih terkoordinir dan lebih efisien. Pencapaian kinerja koperasi dimudahkan dengan adanya koordinasi yang tercipta dari prinsip akuntabilitas maka dengan demikian kinerja koperasi akan meningkat pula.

Pengaruh variabel responsibilitas terhadap kinerja koperasi berdasarkan hasil penelitian ini disimpulkan bahwa prinsip responsibilitas memiliki pengaruh signifikan yang positif terhadap kinerja organisasi, yang dimana artinya bahwa apabila prinsip responsibilitas dilakukan dengan baik maka akan semakin tinggi pula kinerja organisasi, atau sebaliknya jika prinsip responsibilitas tidak dapat dilakukan dengan baik maka kinerja organisasi juga semakin buruk. Pada variabel responsibilitas pada koperasi dikota Pekanbaru seperti koperasi memelihara lingkungan bisnis yang sehat dan koperasi memiliki kode etik yang diterapkan pada seluruh pengurus, pengawas, amggota dan karyawan telah dilaksanakan dengan baik dan tepat. Hal ini sejalan dengan penelitian yang dilakukan oleh Marniati (2010), Susianto (2015) dan Ardiani

(2013) melalui nilai yang didapat antara prinsip responsibility dengan kinerja koperasi adalah p=0,015 dan diperkuat oleh tujuan penerapan dari prinsip good cooporate governance yang salah satu prinsipnya adalah responsibility atau responsibility berlandaskan Keputusan Menteri Nomor 117/MMBU/2002 pasal 4 yaitu dalam menjalankan tindakan dilandasi nilai moral yang tinggi dan kepatuhan terhadap peraturan perundangan-undangan yang berlaku serta kesadaran akan adanya tanggung jawab sosial koperasi terhadap stakeholders.

Pengaruh variabel independensi terhadap kinerja koperasi berdasarkan hasil penelitian ini disimpulkan bahwa prinsip independensi memiliki pengaruh signifikan yang positif terhadap kinerja koperasi, yang dimana artinya bahwa apabila prinsip koperasi dilakukan dengan baik maka akan semakin tinggi pula kinerja koperasi, atau sebaliknya jika prinsip independensi tidak dapat dilakukan dengan baik maka kinerja koperasi juga semakin buruk. Pada variabel independensi di koperasi Kota Pekanbaru, seperti kemandirian koperasi dalam pengolaan organisasi dan tidak adanya intimidasi dari pejabat serta anggaran dasar koperasi telah dilaksanakan secara sangat baik dan tepat. Hal tersebut juga diperkuat dengan Keputusan Menteri Nomor 117/M-MBU/2002 pasal 4 yang menyatakan bahwa manfaat dari penerapan prinsip indepensi adalah agar organisasi menjadi mandiri dan memiliki integritas sehingga memperoleh kepercayaan dari anggota.

Pengaruh variabel fairness terhadap kinerja koperasi berdasarkan hasil penelitian ini disimpulkan bahwa prinsip fairness memiliki pengaruh signifikan yang positif terhadap kinerja koperasi, yang dimana artinya bahwa apabila prinsip fairness dilakukan dengan baik maka akan semakin tinggi pula kinerja koperasi, atau sebaliknya jika prinsip fairness tidak dapat dilakukan dengan baik maka kinerja koperasi juga semakin buruk. Pada variabel fairness pada koperasi di Pekanbaru, seperti pemberian kesempatan kepada semua anggota menjadi pengurus tanpa membedakan gender (jenis kelamin) dan koperasi memiliki peraturan yang jelas terhadap pelanggaran kepengurusan maupun keanggotaan, telah dilakukan secara sangat baik dan tepat. Hal ini sejalan dengan hasil penelitian Susianto (2015) dan Sutarti (2012) serta diperkuat dengan Keputusan Menteri Nomor 117/M-MBU/2002 pasal 4 yang menyatakan bahwa manfaat dari penerapan prinsip fairness adalah agar perusahaan dapat dipercaya, bertanggung jawab dan adil serta memiliki data saing yang kuat, baik secara nasional maupun internasional

Pengaruh variabel transparansi, akuntabilitas. Responsibilitas, independensi dan fairness terhadap kinerja koperasi dari hasil penelitian ini disimpulkan bahwa secara simultan (bersama-sama) bahwa Good Cooporative Governance (GCG) yang terdiri dari variabel transparansi, akuntabilitas. Responsibilitas, independensi dan fairness berpengaruh secara signifikan positif terhadap kinerja koperasi. Artinya semakin baik dalam menerapkan GCG, maka akan semakin meningkat pula kinerja koperasi. Kinerja koperasi atau kinerja organisasi adalah tingkat pencapaian prestasi atau hasil organisasi dari sasaran yang harus dicapai atau tugas yang harus dilaksanakan dalam kurun waktu tertentu. Hasil kerja tersebut dapat meningkat dengan didukung oleh penerapan dari GCG yang terdiri dari prinsip transparansi, akuntabilitas. Responsibilitas, independensi dan fairness yang telah ditetapkan.

SIMPULAN

Kesimpulan berdasarkan hasil analisis data yang telah dilakukan, dapat ditarik kesimpulan sebagai berikut:

1. Prinsip transparansi (X1) berpengaruh terhadap kinerja koperasi (Y) di Kota Pekanbaru. Hal ini ditunjukan melalui uji t dengan hasil t hitung> t tabel dan signifikansi 0,02 < 0,05 sehingga H1 didukung dan H0 tidak didukung

2. Prinsip akuntabilitas (X2) berpengaruh terhadap kinerja koperasi (Y) di di kota Pekanbaru. Hal ini ditunjukan melalui uji t dengan hasil t hitung> t tabel dan signifikansi 0,04 < 0,05 sehingga H2 didukung dan H0 tidak didukung.

3. Prinsip responsibilitas (X3) memiliki pengaruh yang signifikan terhadap kinerja koperasi (Y), hal ini ditunjukan dengan hasil perhitungan uji t sebesar t hitung> t tabel dan signifikansi 0,03 < 0,05 sehingga H3 didukung dan H0 tidak didukung.

4. Prinsip independensi (X4) memiliki pengaruh yang signifikan terhadap kinerja koperasi (Y), hal ini ditunjukan dengan hasil perhitungan uji t sebesar t hitung > t tabel dan signifikansi 0,04 < 0,05 sehingga H4 didukung dan H0 tidak didukung.

5. Prinsip fairness (X5) memiliki pengaruh yang signifikan terhadap kinerja koperasi (Y), hal ini ditunjukan dengan hasil perhitungan uji t sebesar t hitung > t tabel dan signifikansi 0,04 < 0,05 sehingga H5 didukung dan H0 tidak didukung.

SARAN

1. Dengan melihat hasil penelitian bahwa prinsip Good Cooporative Governance (GCG) yang terdiri dari variabel transparansi, akuntabilitas, dan responsibilitas, independensi dan fairness berpengaruh terhadap kinerja koperasi maka perusahaan perlu memperhatikan selalu penerapan prinsip-prinsip tersebut agar kinerja koperasi bisa selalu terkontrol bahkan meningkat. Dalam pelaksanaan prinsip-prinsip tersebut juga perlu diperhatikan terkait dengan surat keputusan pemerintah yang memiliki tujuan tersendiri dalam menerapkan Good Cooperative Governance (GCG) yang berlandaskan Keputusan Menteri Nomor 117/M-MBU/2002 pasal 4.

2. Berdasarkan hasil penelitian yang telah dilakukan bahwa kontribusi variabel bebas terdapat sisa 39% yang tidak diteliti dalam penelitian ini. Mengingat variabel bebas dalam penelitian ini mempengaruhi kinerja karyawan diharapkan hasil penelitian ini dapat dipakai sebagai acuan bagi peneliti selanjutnya untuk mengembangkan penelitian ini dengan mempertimbangkan variabel-variabel lain yang merupakan variabel diluar variabel yang sudah masuk dalam penelitian ini.

KETERBATASAN PENELITIAN

1. Sampel dalam penelitian ini yaitu koperasi dikota Pekanbaru yang menerapkan prinsip Good Cooporative Governance (GCG), sehingga hasil dari penelitian ini tidak bisa digeneralisasikan untuk koperasi lainnya yang berada diluar Kota Pekanbaru.

2. Variabel terikat yang digunakan pada penelitian ini hanya sebatas pengaruhnya terhadap kinerja, jadi belum meluas karena keterkaitan GCG sangat meluas hubunganya sehingga hanya berbatas pada keterkaitan terhadap kinerja koperasi.

DAFTAR PUSTAKA

Ardiani, Ni Made Suari dan Wirasedana, I Wayan Pradnyantha, (2013). “Pengaruh Penerapan Akuntansi Pertanggungjawaban terhadap Efektivitas Pengendalian Biaya.”Ejurnal AkuntansiUniversitas Udayana 5.3 (2013):561-573

Cahyani, Nuswandari, (2009). Pengaruh Corporate Governance Perceptionindek terhadap Kinerja Perusahaan Manufaktur. JurnalManajemen Vol.16 No.2.

Chin, W.W. (1998). The partial least squares approach to structural equation modeling. In G. A. Marcoulides (Ed.), Modern methods for business research (pp. 295-336). Mahwah, NJ: Lawrence Erlbaum Associates.

CUI-ITB, Departemen Teknik Planologi ITB, (2004). “Keterkaitan Akuntabilitas dan Transparansi dalam Pencapaian Good Governance.” Jurnal Perencanaan Wilayah dan Kota Vol. 15 No. 1 2004, hlm. 34-47.

Daniri, Mas Achmad. (2005). GCG: Konsep dan Penerapanya dalam Konteks Indonesia, cet I. Jakarta: Ray Indonesia

Darmawansyah dkk. (2013). Penerapan Prinsip-prinsip Good Corporate Governance Terhadap Kepuasan Kerja dan Kinerja Karyawan. Jurnal AKK Indonesia. Vol 2 No 2, Mei 2013, hal 1-9.

Fornell, C. G., & Larcker, D. F. (1981). Evaluating structural equation models with unobservable variables and measurement error. Journal of Marketing Research, 18(1), 39–50.

G. Suprayitno, et all. (2004). Komitmen Menegakkan Good Corporate Governance: Praktik Terbaik Penerapan GCG Perusahaan di Indonesia. Jakarta: The Institute for Corporate Governance (IICG).

Ghozali, Imam. (2006). Aplikasi Analisis Multivariate dengan Program SPSS. Edisi Kedua. Yogyakarta. Penerbit Universitas Diponegoro.

Girsang, Ruth Tria Enjelina, (2013). Pelaksanaan Prinsip Transparansi sebagai salah satu Bentuk Prinsip Good Corporate Governance pada PT. Semen Gresik (Persero) Tbk. Malang: Universitas Brawijaya.

Kaplan, R.S., and Norton D.V., (2000). Having Trouble with Your Strategy? ThenMap It, Harvard Business Review on Measuring Corporate Performance, 7, Boston: Harvard Business School Press.

Kaplan, R.S., and Norton D.V., (2004). Strategy Maps: Converting Intangible Assets into Tangible Outcomes. Boston: Harvard Business Scholl Press.

Komite Nasional Kebijakan Governance (KNKG), (2006). Pedoman umum good Corporate Governance Indonesia, Jakarta

Marniati, (2010). Analisis Penerapan Prinsip Good Corporate Governance (GCG) terhadap Kinerja Karyawan di Bagian Administrasi Umum Rumah Sakit Umum Daerah Dr. Zainoel Abidin Banda Aceh. Tesis Program Studi Kesehatan Masyarakat Pascasarjana Universitas Sumatera Utara. Medan.

Martini I.A.O, Lasmi N.W, Jaya N.K dan Sutrisni E, (2017). Improving Cooperative Performance through Human Resource Development Effort. International Journal of Scial Science and Humania. Vol 1: 29-58.

Peter Nunnenkamp. (2015). What Donors Mean By Good Governance Heroic Ends, Limited means, and Traditional Dilemmas of Development Cooperation, View in (Google Scholar)

Sedarmayanti. (2007). Governance dan Good Corporate Governance. Edisi ketiga. Bandung: Mandar Maju

Setyawan, Komang Meitradi dan Putri, I GustiAyu made Asri Dwija, (2013). “Pengaruh Good Corporate Governance terhadap Kinerja Keuangan Lembaga Perkreditan Desa di Kecamatan Mengwi Kabupaten Badung.”E-Jurnal Akuntansi Universitas Udayana 5.3 (2013):586-598.

Susianto T.E dan Suyatno (2015). Bukti Empiris Penerapan Prinsip-Prinsip Good Cooperative Governance pada kinerja koperasi di Sukabumi. Journal Riset Akuntansi dan Perpajakan. JRAP. Vol 1. No 2: 225-237.

Sutarti, Enjang Tachyan, dan Adilah Saesar, (2012). “Evaluasi Atas Penerapan Pernyataan Standar Akuntansi Keuangan 101 dalam Kaitannya dengan Kewajaran Penyajian Laporan Keuangan pada PT. Bank Jabar banten Syariah.” Jurnal IlmiahRanggagading, Volume 12 N. 2 Oktober 2012:102-109.

Sutedi, Adrian. 2013. Good CorporateGovernance. Jakarta: Gramedia

Zarkasyi, Moh. Wahyudin. (2008). Good Corporate Governance Pada Badan Usaha Manaufaktur, Perbankan, dan JasaKeuangan lainnya.Bandung: Alfabeta