16

Submission date:

24 Agustus 2019

Accepted date:

27 Agustus 2019

Pengaruh Faktor Internal Spesifik Bank Terhadap

Interest Rate

di

Perusahaan Sektor Perbankan

Ilma Meidira Eprianto1 & Catur Rahayu Martiningtiyas2

1. Fakultas Ekonomi dan Bisnis, Universitas Trisakti, Indonesia 2. Fakultas Ekonomi dan Bisnis, Universitas Trisakti, Indonesia

Abstrak

Tujuan-Penelitian ini bertujuan untuk mengetahui pengaruh faktor spesifik internal bank terhadap interest rate.

Desain/Metodologi/Pendekatan-Regresi data panel berganda yang digunakan untuk mengukur pengaruh faktor spesifik internal bank seperti liquidity, operational efficiency, credit risk, capitalization, dan lending out ratio terhadap interest rate.

Hasil–Penelitian ini menemukan bahwa efficiency dan credit risk memiliki pengaruh positif yang signifikan terhadap interest rate sedangkan liquidity, capitalization dan lending out ratio tidak berpengaruh terhadap interest rate.

Keterbatasan/Nilai–Pengukuran interest rate tidak menggunakan suku bunga SBI tetapi perhitungan selisih antara suku bunga pinjaman dan suku bunga deposito.

Abstract

Purpose-This study aims to determine the effect of bank's specific internal factors on interest rates.

Design/Methodology/Approach-Mutiple panel data was used to analyse bank internal specific factors, namely liquidity, operational efficiency, credit risk, capitalization, and lending out ratio to the interest rate.

Result–The results of this study indicate that efficiency and credit risk have a significant positive effect on interest rates while liquidity but capitalization and lending out ratio do not affect the interest rate.

Novelty/Value-Interest rate measurement does not use the SBI interest rate but calculates the difference between the loan interest rate and the deposit rate.

Keyword: Bank Specific Internal Factors, Liquidity, Operational Efficiency, Credit Risk, Capitalization, Lending Out Ratio.

PENDAHULUAN

Bank adalah badan usaha yang bertugas untuk mengumpulkan dana yang didapatkan dari masyarakat dalam bentuk simpanan dan kemudian disalurkan kepada masyarakat kembali dalam bentuk kredit dan atau bentuk lainnya dengan tujuan meningkatkan kesejahteraan masyarakat. Upaya Bank Indonesia (BI) untuk meningkatkan transparansi, seluruh bank diharapkan memberikan informasi kuantitatif dan kualitatif yang tepat untuk mempermudah pengguna informasi dalam menilai kondisi dari keuangan yang termasuk dalam penetapan tingkat suku bunga (interest rate) (Booklet Perbankan Indonesia, 2018).

Copyright © 2019, Media Riset Bisnis & Manajemen

Interest rate dapat dikatakan sebagai perjanjian antara pihak ketiga dengan bank saat melakukan aktivitas pinjaman yang akan mempengaruhi perilaku mereka (Cerqueiro, Ongena, dan Roszbach, 2010). Collins dan Wanjau (2011) menjelaskan tinggi rendahnya interest rate disebabkan oleh beberapa faktor diantaranya faktor internal spesifik (internal specific factors), faktor spesifik industri (industry specific factor), dan makro ekonomi (macroeconomic). Tumwine, Sejjaaka, Bbaale, dan Kamukama (2018) menjelaskan dalam penelitiannya bahwa faktor internal spesifik meliputi liquidity, efficiency, creditrisk, capitalization dan lending out ratio. Athanasoglou, Brissimis, dan Delis (2018) menjelaskan faktor spesifik industri meliputi faktor kepemilikan (ownership) dan konsentrasi (concentration). Ongore dan Kusa (2013) menjelaskan faktor makro ekonomi meliputi GDP dan inflasi. Vodova (2011) menjelaskan semakin tinggi tingkat liquidity bank maka semakin sedikit pendapatan yang diterima bank, hal ini akan menyebabkan meningkatnya tingkat interest rate bank untuk menutupi pendapatan yang berkurang. Ambler (2016) menyatakan ada pengaruh positif antara tingkat liquidity terhadap interest rate. Almarzoqi dan Naceur (2015) menjelaskan bahwa efficiency menggambarkan tingkat efisiensi atas kegiatan operasional bank di mana bank dapat meminimalkan biaya dan meningkatkan pendapatan sehingga akan menurunkan tingkat interest rate dari peningkatan pendapatan tersebut. Košak dan Čok (2008) menyatakan ada pengaruh negatif antara efficiency dengan interest rate.

Kaaya dan Pastory (2013) menyatakan credit risk merupakan resiko yang dibebankan kepada bank dan timbul karena ketidakmampuan pihak ketiga untuk membayar kewajibannya pada waktu jatuh tempo. Semakin tinggi tingkat credit risk bank menyebabkan tingginya resiko gagal bayar kredit oleh pihak ketiga sehingga hal ini akan menimbulkan peningkatan tingkat interest rate untuk menutup kerugian tersebut begitu juga sebaliknya. Martinezmiera dan Repullo (2010) menyatakan terdapat pengaruh positif antara credit risk dengan interest rate. Curak, Poposki, dan Pepur (2012) berpendapat bahwa capitalization adalah rasio permodalan yang digunakan untuk indikasi peranan shareholder terhadap efisiensi bank dan kelayakan kredit serta kemampuan bank untuk membayarkan rugi (loss). Semakin tinggi capitalization bank, maka akan meningkatkan investasi perusahaan, hal ini akan meningkatkan resiko kredit, dan akan berdampak pada peningkatan interest rate. Tumwine et al. (2018) menyatakan adanya pengaruh positif antara capitalization terhadap interest rate.

Lending out ratio menggambarkan banyaknya pinjaman yang menjadi pendanaan pihak ketiga dan kredit yang diberikan oleh perusahaan (Karina dan Anggono, 2014). Menurunnya tingkat lending out ratio menandakan bahwa permintaan loans menurun dan meningkatnya deposito sehingga bank akan cenderung meningkatkan interest rate on loans sehingga terdapat pengaruh negatif antara lending out ratio dengan interest rate (Alexiou dan Sofoklis, 2009).

METODE PENELITIAN

Penelitian ini adalah penelitian uji hipotesis yang menguji pengaruh antara interest rate terhadap faktor internal spesifik bank yaitu liquidity, efficiency, credit risk, capitalization, dan lending out ratio. Data yang digunakan adalah data laporan keuangan dari 27 bank yang terdaftar di Bursa Efek Indonesia dan mempunyai laporan keuangan lengkap selama tahun 2009 – 2017.

Copyright © 2019, Media Riset Bisnis & Manajemen

Pengukuran variabel dependen dalam penelitian ini menggunakan interest rate (Al-Muharrami, 2015).

Dimana :

Sedangkan pengukuran variabel independen menggunakan : (Tumwine et al. ,2018).

Alat analisis yang digunakan untuk menguji hipotesis adalah regresi data panel, yaitu regresi yang menggunakan gabungan data time series dan cross sectional. Berikut ini adalah model persamaan yang digunakan:

Copyright © 2019, Media Riset Bisnis & Manajemen

IRit = β0 + β1Liqiudityit + β2Efficiencyit + β0Riskit + β0Capitalit + β0Lendingit + εit

Keterangan:

IRit : Interest Rate perusahaan i pada tahun t Liqiudityit : Liquidity perusahaan i pada tahun t β2Efficiencyit : Efficiency perusahaan i pada tahun t Riskit : Credit Risk perusahaan i pada tahun t Capitalit : Capitalization perusahaan i pada tahun t Lendingit : Lending Out Ratio perusahaan i pada tahun t εit : Error perusahaan i pada tahun t

HASIL DAN PEMBAHASAN

Tabel 1 menunjukkan hasil uji pemilihan model regresi yang paling efisien. Uji chow dilakukan untuk mengetahui apakah dalam model yang digunakan terdapat perbedaan individu. Dari hasil pengujian didapat nilai p-value 0,000 < 0,05 sehingga model yang terpilih adalah fixed effect model. Maka langkah selanjutnya adalah menguji antara fixed effect model dan random effect model mana yang terbaik. Dari hasil uji hausman didapat p-value 0,2798 > 0,05 sehingga model yang terpilih adalah random effect model.

Tabel 1 Uji Pemilihan Model Estimasi

Pengujian Chi-Square Prob. Kesimpulan

Chow Test 179,5417 0.0000 Fixed Effect Model

Hausman Test 6,2815 0.2798 Random Effect Model

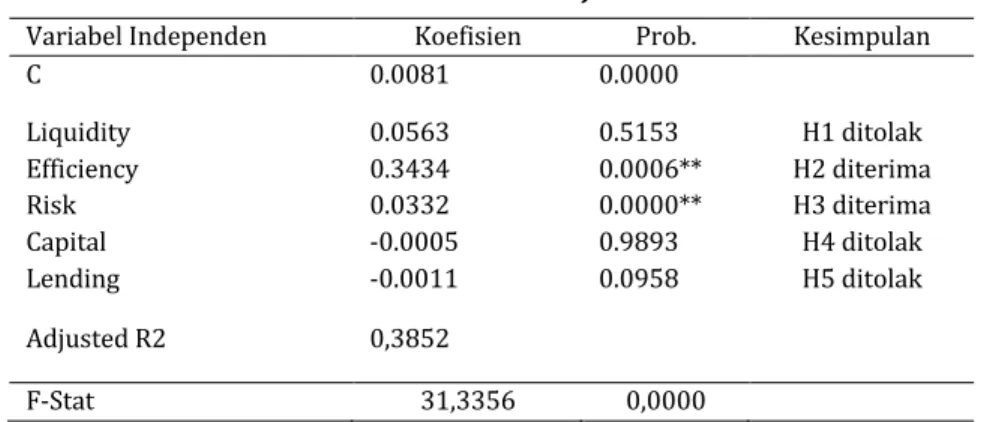

Tabel 2 menunjukkan hasil pengujian hipotesis yang diolah dengan Eviews 9. Liquidity mempunyai nilai koefisien sebesar 0,0563 dengan p-value 0,5153 < 0,05 sehingga H1 ditolak atau tidak ada pengaruh liquidity terhadap interest rate. Efficiency memiliki koefisiensi 0.033244 dengan probilitas 0.0006 < 0.05 sehingga H2 diterima dan disimpulkan bahwa efficiency berpengaruh positif terhadap interest rate pada perusahaan sektor perbankan. Koefisien Credit risk sebesar 0.033244 dengan p-value sebesar 0.0006 < 0.05 sehingga disimpulkan H3 diterima atau terdapat pengaruh credit risk terhadap interest rate perusahaan perbankan. Capitalization memiliki nilai koefisien sebesar -0.000578 dengan p-value sebesar 0.9893 > ɑ 0.05, menunjukkan bahwa capitalization tidak berpengaruh terhadap interest rate pada perusahaan sektor perbankan atau H4ditolak. Koefisien lending out ratio adalah -0.001135 dengan p-value sebesar 0.0958 > ɑ = 0.05. Hasil tersebut menunjukkan bahwa lending out ratio tidak berpengaruh terhadap interest rate pada perusahaan sektor perbankan.

Copyright © 2019, Media Riset Bisnis & Manajemen

Tabel 2 Hasil Uji t

Variabel Independen Koefisien Prob. Kesimpulan

C 0.0081 0.0000 Liquidity 0.0563 0.5153 H1 ditolak Efficiency 0.3434 0.0006** H2 diterima Risk 0.0332 0.0000** H3 diterima Capital -0.0005 0.9893 H4 ditolak Lending -0.0011 0.0958 H5 ditolak Adjusted R2 0,3852 F-Stat 31,3356 0,0000

Tidak ditemukan adanya pengaruh liquidity terhadap interest rate tidak sejalan dengan penelitian yang dilakukan oleh Tumwine et al. (2018) yang menyatakan bahwa ada pengaruh positif antara liquidity terhadap interest rate. Namun, hasil penelitian ini didukung oleh penelitian yang dilakukan Gross dan Souleles (2002) yang menyatakan bahwa liquidity tidak mempengaruhi interest rate. Hasil tersebut juga didukung oleh penelitian Berger dan Bouwman (2009) yang menyatakan tingkat liquidity tidak berpengaruh terhadap interest rate. Liquidity tidak berpengaruh terhadap interest rate disebabkan karena liquidity hanya menunjukkan ketersediaan uang yang dibutuhkan untuk kewajiban terhadap deposan atau hanya digunakan ketika bank mengalami krisis (Gross dan Souleles, 2002)

Pengaruh positif efficiency terhadap interest rate tidak sejalan dengan Tumwine et al. (2018) yang menemukan bahwa efficiency berpengaruh negatif terhadap interest rate perusahaan perbankan. Namun, hasil penelitian ini sesuai dengan penelitian yang dilakukan oleh Geng et al. (2016) dan Dietrich dan Wanzenried (2011) serta Almarzoqi dan Naceur (2015) yang menyatakan bahwa ketika operasi bisnis bank berjalan dengan baik dan memiliki pendapatan yang stabil akan menyebabkan bank tidak perlu lagi mengambil resiko dengan tujuan meningkatkan pendapatan sehingga bank akan menurunkan tingkat interest rate kredit yang digunakan untuk membiayai projek yang berisiko sehingga berpengaruh positif.

Risk berpengaruh positif terhadap interest rate ini sejalan dengan penelitian Tumwine et al. (2018) yang menyatakan bahwa ada pengaruh positif antara credit risk terhadap interest rate. Hasil penelitian ini juga sesuai dengan penelitian yang dilakukan oleh Dietrich dan Wanzenried (2011) dan Martinezmiera dan Repullo (2010) yang menyatakan bahwa credit risk yang lebih rendah meningkatkan kelayakan kredit bank dan mengurangi biaya pendanaan kredit kurang lancar sehingga menimbulkan turunnya interest rate, menyebabkan ada pengaruh positif antara credit risk dan interest rate.

Tidak ditemukannya pengaruh capital terhadap interest rate berbeda dengan hasil penelitian Tumwine et al. (2018) yang menemukan adanya pengaruh positif antara capitalization terhadap interest rate. Tetapi, hasil penelitian ini sesuai dengan penelitian yang dilakukan oleh Francis dan Osborne (2012) dan Jokipii dan Milne (2011) yang menyatakan bahwa tidak ada pengaruh antara capitalization dengan interest rate. Perubahan atas capitalization dalam suatu bank menandakan bahwa bank menyesuaikan portfolio dari asset dengan cara mengubah komposisinya bukan mengubah volume dari loans dan tingkat interest rate, contohnya dengan aset tertimbang menurut resiko (ATMR). Naik turunnya tingkat capitalization didominasi oleh terjadinya moral hazard atau karena adanya asimetri informasi dalam pengaturan tingkatan capitalization sehingga terjadilah penyimpangan perilaku oleh manajemen bank yang

Copyright © 2019, Media Riset Bisnis & Manajemen

memanipulasi capitalization perusahaan dengan mengubahnya bukan dalam investasi melainkan dengan mengubahnya sehingga bunga deposan semakin kecil.

Lending tidak berpengaruh terhadap interest rate tidak sejalan dengan hasil penelitian oleh Tumwine et al. (2018) yang menyatakan adanya pengaruh negatif antara lending out ratio terhadap interest rate. Namun, hasil penelitian ini sesuai dengan penelitian yang dilakukan oleh Hidayat dan Widiyama (2018) yang menyatakan bahwa lending out ratio tidak berpengaruh terhadap interest rate. Semakin banyaknya loans yang diberikan mengindikasikan kemampuan likuiditas bank, sedangkan likuiditas hanya mencerminkan kemampuan bank membayarkan kewajibannya kepada pihak ketiga dan tidak mempengaruhi besar kecilnya bunga kredit yang ditanggung pihak ketiga.

KESIMPULAN

Penelitian ini memiliki tujuan untuk mengetahui adanya signifikansi antara liquidity, efficiency, credit risk, capitalization, dan lending out ratio terhadap interest rate. Penelitian ini menggunakan 27 bank yang terdaftar di Bursa Efek Indonesia dalam periode 2009-2017. Dari penjelasan atas analisis dan pembahasan sebelumnya, dapat disimpulkan bahwa efficiency dan credit risk memiliki pengaruh positif yang signifikan terhadap interest rate dan liquidity, capitalization serta lending out ratio tidak berpengaruh terhadap interest rate.

KETERBATASAN DAN SARAN

Penelitian ini memiliki beberapa keterbatasan bahwa sampel yang digunakan hanya pada bank konvensional yang telah terdaftar di Bursa Efek Indonesia (BEI) dam variable yang diteliti hanya menggunakan liquidity, efficiency, credit risk, capitalization, dan lending out ratio.

Peneliti yang akan datang diharapkan menambahkan jumlah sampel penelitian dari sektor keuangan selain bank konvensional dan menambah variabel yng mempengaruhi interest rate seperti industry specific factors (Ongore dan Kusa, 2013) dan macroeconomics factors (Athanasoglou et al, 2008).

DAFTAR PUSTAKA

Al-Muharrami, S. (2015). Interest rate in Oman: is it fair? Humanomics, 31(3), 354–371. https://doi.org/10.1108/H-04-2014-0037

Alexiou, C., & Sofoklis, V. (2009). Determinants of bank profitability: Evidence from the greek banking sector. Economic Annals, 54(182), 93–118. https://doi.org/10.2298/EKA0982093A Almarzoqi, R., & Naceur, S. Ben. (2015). Determinants of Bank Interest Margins in the Caucasus

and Central Asia. IMF Working Paper.

Ambler, S. (2016). e -Brief Putting Money to Work : Monetary Policy in a Low Interest Rate Environment.

Berger, A. N., & Bouwman, C. H. S. (2009). Bank liquidity creation. Review of Financial Studies, 22(9), 3779–3837. https://doi.org/10.1093/rfs/hhn104

Carlson, M., Shan, H., & Warusawitharana, M. (2013). Capital ratios and bank lending : A matched bank approach. Journal of Financial Intermediation, 22(4), 663–687.

Copyright © 2019, Media Riset Bisnis & Manajemen https://doi.org/10.1016/j.jfi.2013.06.003

Cerqueiro, G., Ongena, S., & Roszbach, K. (2010). Collateralization , Bank Loan Rates , and Monitoring, 1–49. https://doi.org/10.1111/jofi.12214.This

Collins, N. J., & Wanjau, K. (2011). Institutional Change and Corporate Governance Reform.

Corporate Board: Role, Duties and Composition, 7(1), 58–65.

https://doi.org/10.22495/cbv7i1c1art5

Cooray, A. (2003). the Fisher Effect: a Survey. The Singapore Economic Review, 48(02), 135–150. https://doi.org/10.1142/S0217590803000682

Curak, M., Poposki, K., & Pepur, S. (2012). Profitability Determinants of the Macedonian Banking Sector in Changing Environment. Procedia - Social and Behavioral Sciences, 44, 406–416. https://doi.org/10.1016/j.sbspro.2012.05.045

Deléchat, C., Henao, C., Muthoora, P., & Vtyurina, S. (2014). The Determinants of Banks’ Liquidity Buffers in Central America. Monetaria, Jan-Jun, 83–129. https://doi.org/10.5089/9781616356675.001

Delis, M. D., & Kouretas, G. P. (2011). Interest rates and bank risk-taking. Journal of Banking and Finance, 35(4), 840–855. https://doi.org/10.1016/j.jbankfin.2010.09.032

Dietrich, A., & Wanzenried, G. (2011). Journal of International Financial Markets , Institutions & Money Determinants of bank profitability before and during the crisis : Evidence from Switzerland. “Journal of International Financial Markets, Institutions & Money,” 21(3), 307– 327. https://doi.org/10.1016/j.intfin.2010.11.002

Drake, L., Hall, M. J. B., & Simper, R. (2006). The impact of macroeconomic and regulatory factors on bank efficiency: A non-parametric analysis of Hong Kong’s banking system. Journal of Banking and Finance, 30(5), 1443–1466. https://doi.org/10.1016/j.jbankfin.2005.03.022 End, J. W. Van Den. (2016). A macroprudential approach to address liquidity risk with the

loan-to-deposit ratio, 4364(February). https://doi.org/10.1080/1351847X.2014.983137

Francis, W. B., & Osborne, M. (2012). Capital requirements and bank behavior in the UK : Are there lessons for international capital standards ? q. Journal of Banking and Finance, 36(3), 803– 816. https://doi.org/10.1016/j.jbankfin.2011.09.011

Gambacorta, L. (2008). How do banks set interest rates ?, 52, 792–819. https://doi.org/10.1016/j.euroecorev.2007.06.022

Geng, Z., Grivoyannis, E., & Zhang, S. (2016). The effects of the interest rates on bank risk in China : A panel data regression approach, 8, 1–7. https://doi.org/10.1177/1847979016662617 Gross, D. B., & Souleles, N. S. (2002). Do liquidity constraints and interest rates matter for

consumer behavior?.

Hidayat, L., & Widiyama, F. (2018). Pengaruh Tingkat Suku Bunga Kredit Dan Loan Deposit Ratio. Jokipii, T., & Milne, A. (2011). Bank capital buffer and risk adjustment decisions. Journal of

Financial Stability, 7(3), 165–178. https://doi.org/10.1016/j.jfs.2010.02.002

Kaaya, I., & Pastory, D. (2013). Credit Risk and Commercial Banks Performance in Tanzania: a Panel Data Analysis. Research Journal of Finance and Accounting, 4(16), 2222–2847.

Karina, Y., & Anggono, A. H. (2014). Determinants of Capital Adequacy Requirements ( CAR ) For Credit Risk Weighted Assets on 19 Conventional Banks in Indonesia Period Year 2008-2013. Kim, D., & Sohn, W. (2017). The effect of bank capital on lending : Does liquidity matter ? Journal of

Banking and Finance, 77, 95–107. https://doi.org/10.1016/j.jbankfin.2017.01.011

Kolapo, T. F., Ayeni, R. K., & Oke, M. O. (2012). Credit Risk And Commercial Bank’s Performance In Nigeria: A Panel Model Approach, 2(02), 31–38.

Košak, M., & Čok, M. (2008). Ownership structure and profi tability of the banking sector : The evidence from the SEE region. Proceedings of Rijeka Faculty of Economics, Journal of Economics and Business, 26(497), 93–122.

Lotto, J. (2018). The Empirical Analysis of the Impact of Bank Capital Regulations on Operating Efficiency. International Journal of Financial Studies, 6(2), 34.

Copyright © 2019, Media Riset Bisnis & Manajemen https://doi.org/10.3390/ijfs6020034

Martinezmiera, D., & Repullo, R. (2010). Does Competition Reduce the Risk of Bank Failure ?. https://doi.org/10.1093/rfs/hhq057

Mili, M., Sahut, J. M., Trimeche, H., & Teulon, F. (2017). Determinants of the capital adequacy ratio of foreign banks’ subsidiaries: The role of interbank market and regulation. Research in

International Business and Finance, 42, 442–453.

https://doi.org/10.1016/j.ribaf.2016.02.002

Ongore, V. okoth, & Kusa, G. B. (2013). Determinants of Financial Performance of Commercial Banks in Kenya. International Journal of Economics and Financial Issues, 3(1), 237–252. https://doi.org/10.15520/jbme.2015.vol3.iss11.158.pp33-40

Osborne, M., Fuertes, A., & Milne, A. (2012). Capital and profitability in banking: Evidence from US banks. 3rd Emerging Scholars in Banking and Finance Conference, Cass Business School, 1–54. https://doi.org/10.1186/1472-6882-14-389

Schaeck, K., & Cih, M. (2010). Banking Competition and Capital Ratios. https://doi.org/10.1111/j.1468-036X.2010.00551.x

Tumwine, S., Sejjaaka, S., Bbaale, E., & Kamukama, N. (2018). An empirical analysis of bank specific factors affecting interest rate of Ugandan banking financial institutions. World Journal of Entrepreneurship, Management and Sustainable Development, 14(2), 153–167. https://doi.org/10.1108/WJEMSD-07-2017-0046

Vodova, P. (2011). Liquidity of Czech commercial banks and its determinants. International Journal of Mathematical Models and Methods in Applied Sciences, 5(6), 1060–1067. https://doi.org/10.1103/PhysRevLett.103.173001

Vodova, P. (2013). Determinants Of Commercial Bank Liquidity In Hungary.

Waweru, N. M., & Kalani, V. M. (2009). Commercial Banking Crises in Kenya : Causes and Remedies. Global Journal of Finance and Banking, 3(3), 23–43. https://doi.org/2009