PERAN MODERASI INTENSITAS KOMPETISI PASAR PADA PENGGUNAAN INFORMASI SISTEM AKUNTANSI MANAJEMEN TERHADAP KINERJA UNIT

BISNIS DAN KEPUASAN KERJA

Maya Imaniar DR Wahyu Meiranto

Universitas Diponegoro

ABSTRACT

Management should need to know how important using information of Management Accounting System (MAS) which can be used in an increasingly competitive business competition. This research examines the moderating effect of the usefulness of MAS information on the relationship between the intensity of market competition and business unit performance and job satisfaction. This study has two objectives. The irst is to analyze the inluence of the intensity of competition in the market with business unit performance and job satisfaction. Secondly, analyzed the relationship between the use of MAS information with business unit performance and job satisfaction on the level of intensity of market competition is high. Data was collected through questionnaire surveys through electronic-mail (e-mail) and mail. Data were analyzed using a model Moderated Regression Analysis (MRA). The results of this study indicate that there is an inluence of the intensity of competition in the market with business unit performance and job satisfaction. At the company’s services, the use of MAS information does not mediate between the intensity of market competition on the performance of the business unit. The use of MAS information mediates the relationship between the intensity of market competition on job satisfaction but the use of MAS information has a negative effect on job satisfaction.

Keywords: MAS information, intensity of market competition, performance, satisfaction

PENDAHULUAN

Persaingan pasar berdampak pada pergolakan, tekanan, resiko dan ketidakpastian organisasi. Organisasi dituntut untuk menjawab segala ancaman dan kesempatan dalam lingkungan yang kompetitif serta menggunakan sistem pengendalian yang tepat untuk mencapai tujuannya (Khandwalla, 1972, 1973; Burchell et. al, 1980; Haas, 1987; Bromwich dan Bhimani, 1994 dalam Mia dan Clarke, 1999). Perusahaan manufaktur dengan sistem akuntansi manajemen yang baik akan

dikelola oleh para manajer yang berkualitas di dalam melaksanakan operasional perusahaan.

PERAN MODERASI INTENSITAS KOMPETISI PASAR PADA PENGGUNAAN INFORMASI SISTEM AKUNTANSI MANAJEMEN TERHADAP KINERJA UNIT BISNIS DAN KEPUASAN KERJA

Maya Imaniar DR Wahyu Meiranto Universitas Diponegoro 182

(ketidakpastian). Pendekatan kontijensi yang digunakan dalam akuntansi manajemen didasarkan pada suatu premis bahwa tidak terdapat sistem akuntansi manajemen yang sesuai untuk semua organisasi dalam semua situasi (Otley, 1980). SAM yang baik dapat mencukupi kebutuhan informasi para manajer, karena SAM mampu membentuk suatu bagian integral informasi bisnis sebagai sistem pengendalian yang mengarah dan mendukung keputusan yang dibuat manajemen (Chenhall dan Morris, 1986; Ewusi Manash, 1981; Gordon dan Miller, 1976).

SAM merupakan sistem formal yang dirancang untuk menyediakan informasi bagi para manajer (Bowens dan Albernethy, 2000). Chenhall dan Morris (1986), Johnson (1990), Mia dan A.Patiar (2001) menyatakan bahwa SAM dapat membantu manajer dalam meningkatkan kualitas pengambilan keputusan mereka (Downie, 1997), sehingga mereka dapat memperbaiki kinerja organisasi. SAM dalam perusahaan industri diharapkan dapat mempersiapkan para manajer membentuk format yang tepat bagi industri dan mampu memenuhi kebutuhan informasi (Dent, 1996; Govindarajan, 1984; Mia dan Chenhall, 1994; Simons, 1990 dalam Muslichah, 2002).

Penelitian ini merupakan replikasi dari penelitian Mia dan Clarke (1999) di Australia mengenai persaingan pasar, penggunaan informasi sistem akuntansi manajemen (SAM) dan kinerja unit perusahaan. Per�

bedaan penelitian terletak pada pemilihan obyek penelitian, yaitu perusahaan jasa yang bergerak di bidang provider telekomunikasi, dan penambahan variabel kepuasan kerja yang akan berpengaruh atau tidak sebagai akibat dari interaksi antara intensitas kompetisi pasar dengan informasi SAM. Oleh karena itu tujuan dari penelitian ini adalah menguji pengaruh intensitas kompetisi persaingan pasar terhadap hubungan antara penggunaan informasi SAM dengan Kinerja Unit Bisnis dan Kepuasan Kerja.

TINJAUAN PUSTAKA DAN

PENGEMBANGAN HIPOTESIS

Pendekatan kontinjensi dalam peneliti� an ini digunakan untuk mengevaluasi faktor� faktor lingkungan (intensitas persaingan, strategi dan ketidakpastian lingkungan) yang diduga dapat menyebabkan SAM men� jadi lebih efektif. Teori kontinjensi dapat digunakan untuk menganalisis desain dan SAM untuk memberikan informasi yang dapat digunakan perusahaan untuk berbagai macam tujuan (Otley, 1980) dan untuk menghadapi persaingan ( Mia dan Clarke, 1999). Teori kontinjensi didasarkan pada premis bahwa tidak ada sistem akuntansi manajemen yang secara universal dapat digunakan organisasi dalam berbagai lingkungan (Otley, 1980; Muslichah, 2003).

bahwa tidak ada informasi SAM secara universal yang selalu tepat dapat diterapkan pada seluruh organisasi dalam setiap keadaan (Siegel dan Marconi, 1989). SAM memiliki ketergantungan pada faktor�faktor situasional di dalam organisasi (Hasniadi, 2002).

Terdapat hubungan antara beberapa variabel kontinjensi, yaitu variabel�variabel yang tidak dapat dipengaruhi oleh organisasi, pada beberapa komponen pengendalian organisasi terdiri dari desain informasi akuntansi, desain informasi manajemen, desain organisasional atau komposisi pengendalian organisasi dan kemudian melalui beberapa variabel intervening, berhubungan dengan efektivitas organisasi (Siegel dan Marconi, 1989).

Intensitas Kompetisi Pasar dan Kinerja

Unit Bisnis serta Kepuasan Kerja

Chief executive oficer (CEO) dalam menggunakan teknologi informasi diharapkan memiliki kemampuan mengembangkan usaha, inisiatif, kerjasama dan membangun kompetensi dan meningkatkan kreativitas secara singkat untuk mencapai misi strategi dan memudahkan implementasi. Mia dan Clarke (1999) menjelaskan bahwa keadaan sosial dan emosional di dalam perusahaan dapat meningkatkan produktivitas dan keunggulan bersaing.

De Geus (1998); Senge (1990); Day (1991) mengemukakan bahwa dalam rangka mempertahankan keunggulan bersaing, sebuah

organisasi perlu menyesuaikan diri dengan cepat terhadap lingkungan pasar. Jika suatu entitas dihadapkan pada persaingan pasar yang kompetitif, namun gagal mengadopsi dan mengimplementasikan strategi yang tepat untuk menghadapi persaingan tersebut, maka berdampak pada kinerja yang memburuk.

Kohli dan Jaworski (1990) menyatakan bahwa besarnya persaingan suatu perusahaan seharusnya berorientasi pada pasar (mampu menemukan keinginan customers) dan menciptakan nilai superior customer untuk capaian kepuasan. Suatu organisasi seharusnya berhati�hati dalam mengukur keuntungan dan biaya terhadap peningkatan orientasi strategi pasar yang mungkin akan menghalangi kinerja. Strategi merupakan rencana terpadu tentang uraian produk, kegiatan, fungsi dan pasar yang saat ini dijalankan oleh perusahaan untuk mencapai tujuan utama perusahaan. Strategi disusun berdasarkan keunggulan perusahaan dalam menghadapi lingkungan.

PERAN MODERASI INTENSITAS KOMPETISI PASAR PADA PENGGUNAAN INFORMASI SISTEM AKUNTANSI MANAJEMEN TERHADAP KINERJA UNIT BISNIS DAN KEPUASAN KERJA

Maya Imaniar DR Wahyu Meiranto Universitas Diponegoro 184

hubungannya terhadap persaingan pasar dan kinerja organisasi.

Penggunaan Informasi SAM dan Kinerja

Unit Bisnis serta Kepuasan Kerja

Penggunaan informasi dengan bench-marking dan monitoring yang disediakan oleh SAM membantu manajer untuk meningkatkan kinerja organisasi dengan dua cara. Pertama, penggunaan informasi membantu manajer dalam memposisikan organisasinya pada persaingan pasar. Posisi organisasi yang tepat dalam persaingan pasar merupakan hal yang krusial bagi kemampuan perusahaan untuk menopang paket atribut produk yang ditawarkan kepada konsumennya. Perolehan keunggulan biaya terhadap pesaingnya merupakan dasar atas penempatan posisi tersebut (Simmonds, 1981).

Informasi SAM dapat membantu

manajemen dalam mengidentiikasi peluang

untuk meningkatkan nilai konsumen, sehingga mampu mempertahankan konsumen yang ada dan meningkatkan pangsa pasar. Beberapa perusahaan menetapkan kunci tujuan dalam bentuk total penjualan atau pangsa pasar karena hal ini merupakan dasar yang baik

untuk menghasilkan proitabilitas jangka

panjang (Pogue, 1990).

Kedua, penggunaan informasi SAM dapat mempromosikan kinerja organisasi dengan memberikan umpan balik pada implementasi perencanaan dan penyelesaian pekerjaan. Umpan balik adalah informasi

yang dikirim kepada penerima berkenaan dengan perilaku penerima tersebut (Ashford and Cummings, 1983). Penelitian sebelumnya menyatakan bahwa umpan balik membantu manajer meningkatkan kinerja karena

memungkinkan mereka mengidentiikasi

dan mengoreksi kesalahan serta mengurangi ketidakpastian tugas dengan memberikan informasi yang relevan (Vroom, 1964; Bourne, 1966). Umpan balik memfasilitasi kinerja organisasi dengan mengarahkan usaha�usaha manajer terhadap tujuan dan perilaku yang dinilai oleh organisasi (Ashford and Cummings, 1983).

Informasi benchmarking dan monitoring dapat memberikan umpan balik pada aspek�aspek yang berbeda saham, volume

penjualan, proitabilitas dan produktivitas

menggunakan informasi tersebut. Maka, kepuasan para manajer dengan SAM adalah

penting.

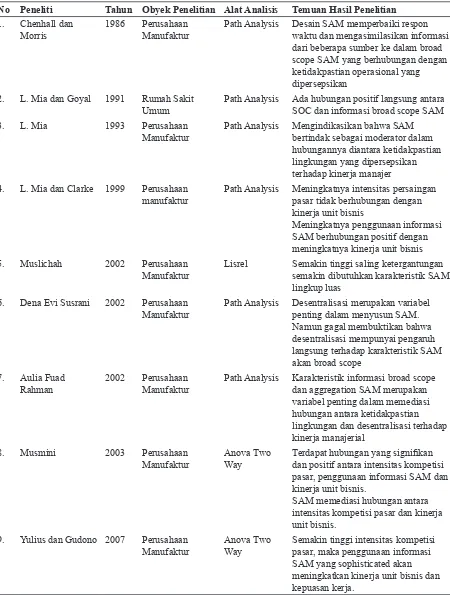

Tabel 1 Penelitian Terdahulu berkaitan dengan SAM

No Peneliti Tahun Obyek Penelitian Alat Analisis Temuan Hasil Penelitian

1. Chenhall dan Morris

1986 Perusahaan Manufaktur

Path Analysis Desain SAM memperbaiki respon waktu dan mengasimilasikan informasi dari beberapa sumber ke dalam broad scope SAM yang berhubungan dengan ketidakpastian operasional yang dipersepsikan

2. L. Mia dan Goyal 1991 Rumah Sakit Umum

Path Analysis Ada hubungan positif langsung antara SOC dan informasi broad scope SAM

3. L. Mia 1993 Perusahaan

Manufaktur

Path Analysis Mengindikasikan bahwa SAM bertindak sebagai moderator dalam hubungannya diantara ketidakpastian lingkungan yang dipersepsikan terhadap kinerja manajer 4. L. Mia dan Clarke 1999 Perusahaan

manufaktur

Path Analysis Meningkatnya intensitas persaingan pasar tidak berhubungan dengan kinerja unit bisnis

Meningkatnya penggunaan informasi SAM berhubungan positif dengan meningkatnya kinerja unit bisnis

5. Muslichah 2002 Perusahaan

Manufaktur

Lisrel Semakin tinggi saling ketergantungan semakin dibutuhkan karakteristik SAM lingkup luas

6. Dena Evi Susrani 2002 Perusahaan Manufaktur

Path Analysis Desentralisasi merupakan variabel penting dalam menyusun SAM. Namun gagal membuktikan bahwa desentralisasi mempunyai pengaruh langsung terhadap karakteristik SAM akan broad scope

7. Aulia Fuad Rahman

2002 Perusahaan Manufaktur

Path Analysis Karakteristik informasi broad scope dan aggregation SAM merupakan variabel penting dalam memediasi hubungan antara ketidakpastian lingkungan dan desentralisasi terhadap kinerja manajerial

8. Musmini 2003 Perusahaan

Manufaktur

Anova Two Way

Terdapat hubungan yang signiikan

dan positif antara intensitas kompetisi pasar, penggunaan informasi SAM dan kinerja unit bisnis.

SAM memediasi hubungan antara intensitas kompetisi pasar dan kinerja unit bisnis.

9. Yulius dan Gudono 2007 Perusahaan Manufaktur

Anova Two Way

PERAN MODERASI INTENSITAS KOMPETISI PASAR PADA PENGGUNAAN INFORMASI SISTEM AKUNTANSI MANAJEMEN TERHADAP KINERJA UNIT BISNIS DAN KEPUASAN KERJA

Maya Imaniar DR Wahyu Meiranto Universitas Diponegoro 186

Informasi SAM yang relevan dapat membantu seorang manajer

dalam mengidentiikasi peluang

untuk meningkatkan nilai pelanggan. Intensitas kompetisi pasar direspon oleh manajer dengan mengambil manfaat yang besar dari penggunaan informasi SAM yang tersedia, yang nantinya akan berpengaruh terhadap kinerja unit bisnis dalam menghadapi kompetisi pasar tersebut dan menimbulkan kepuasan kerja apabila perusahaan tetap dapat eksis dalam menghadapi kompetisi pasar yang kian ketat. Pengembangan hipotesis berdasarkan pemaparan yang telah

diuraikan dapat dirumuskan sebagai berikut:

H1: Terdapat pengaruh langsung antara informasi sistem akuntansi manajemen (SAM) terhadap kinerja unit bisnis. H2: Semakin tinggi intensitas kompetisi

pasar, maka penggunaan informasi sistem akuntansi manajemen (SAM) akan meningkatkan kinerja unit bisnis. H3: Terdapat pengaruh langsung antara

sistem akuntansi manajemen (SAM) terhadap kepuasan kerja.

H4: Semakin tinggi intensitas kompetisi pasar, maka penggunaan informasi SAM akan meningkatkan kepuasan kerja.

Gambar 2 Model Penelitian

Gambar 2 Model Penelitian

Kepuasan Kerja Kinerja Unit Bisnis

Informasi SAM

Pengaruh Intensitas Kompetisi Pasar

METODA PENELITIAN

Variabel Penelitian dan Deinisi Operasional Perusahaan

Variabel kinerja unit bisnis dideinisikan

oleh Mia dan Clarke (1999) berkaitan dengan seberapa tinggi pencapaian target yang telah direncanakan, misalnya pencapaian produksi,

dan skala 5 menunjukkan sangat baiknya kinerja perusahaan. Keunggulan instrumen ini adalah dapat mengukur kinerja perusahaan lebih objektif karena bersifat menyeluruh (Govindarajan dan Fisher, 1990).

Variabel kepuasan kerja dideinisikan

sebagai bentuk kepuasan individu akan pekerjaannya serta bentuk kesukaan akan bekerja dalam suatu organisasi (Chong, et. al., 2001). Kepuasan kerja diukur dengan tiga item pertanyaan dengan lima (5) poin skala likert yang dikembangkan oleh Dewar dan Werbel (1979). Instrumen ini telah digunakan oleh penelitian akuntansi sebelumnya (Chong, et. al., 2001). Skala 1 merepresentasikan tidak puas dan skala 5 merepresentasikan sangat puas.

Variabel informasi yang disediakan oleh SAM menggunakan 12 item instrumen penilaian. Item pertama sampai item sepuluh termasuk contoh dalam penggunaan informasi oleh manajer unit perusahaan yang mempunyai kesamaan organisasi dalam industri. Item kesebelas sampai dua belas mewakili informasi yang digunakan manajer dalam memantau kelebihan waktu kinerja unit perusahaan mereka. Keduanya dibandingkan secara eksternal dan internal terhadap kinerja unit perusahaan pemilihan kriteria dibawah kritikal kondisi persaingan.

Instrument penelitian ini diadopsi dari Mia dan Clarke (1999) serta Simons (1990). Mia dan Clarke (1999) menggunakan

instrumen ini dan melaporkan bahwa instrumen reliabel dengan Cronbach Alpha 0,85. Pertanyaan�pertanyaan dalam penelitian

diajukan dengan mengidentiikasikan lima (5)

poin skala Likert dimana angka pada skala 1 menunjukkan sangat rendahnya penggunaan informasi SAM dan angka 5 menunjukkan sangat tingginya penggunaan informasi SAM.

Variabel independen dalam penelitian ini adalah karakteristik informasi sistem akuntansi manajemen. Instrumen SAM digunakan untuk menilai responden berkaitan dengan informasi yang diperoleh dari SAM. Tujuan pengukuran variabel ini adalah untuk mengukur kemampuan informasi akuntansi manajemen yang relevan untuk menunjang kinerja manajemen. Jawaban responden digunakan untuk menentukan apakah tingkat ketersediaan informasi akuntansi manajemen perusahaan andal atau tidak andal.

PERAN MODERASI INTENSITAS KOMPETISI PASAR PADA PENGGUNAAN INFORMASI SISTEM AKUNTANSI MANAJEMEN TERHADAP KINERJA UNIT BISNIS DAN KEPUASAN KERJA

Maya Imaniar DR Wahyu Meiranto Universitas Diponegoro 188

kondisi kompetisi pasar yang sangat rendah dan skala 5 merepresentasikan kondisi kompetisi pasar yang sangat tinggi.

Populasi dan Sampel

Populasi dalam penelitian ini adalah perusahaan jasa yang menggunakan sistem akuntansi manajemen (SAM) yang berpotensial mengetahui benchmarking dan informasi yang tepat waktu ditujukan pada perusahaan provider telekomunikasi. Sampel dalam penelitian ini adalah manajer unit bisnis dan karyawan yang memahami dan mengetahui benchmarking dan monitoring sistem informasi yang tersedia dalam perusahaan. Penentuan jumlah sampel minimal dengan cara mengkalikan jumlah pertanyaan pada kuesioner dengan angka (Hair, Anderson, Tatham dan Black dalam bukunya Multivariate Data Analysis (2006). Jumlah item kuesioner pada penelitian ini adalah sebanyak 30 item, sehingga jumlah sampel dalam penelitian ini adalah 30 X 5 = 150 sampel atau 150 koresponden.

Metoda Pengumpulan Data

Pengumpulan data dilakukan dengan mail survey melalui penyebaran kuesioner dan contact person serta mendistribusikan kuesioner melalui jasa pos ke perusahaan� perusahaan yang menjadi bagian dari sampel penelitian ini.

Metoda Analisis

Hipotesis diuji dengan menggunakan teknik regresi dengan variabel moderating,

yaitu uji nilai selisih mutlak. Frucot dan Shearon (1991) dalam Ghozali (2006) mengajukan model regresi yang agak berbeda untuk menguji pengaruh moderasi, yaitu dengan model nilai selisih mutlak dari variabel independen dengan rumus persamaan regresi:

Y1 = b1X1 + b2X2 + b3│X1 - X2│

Y2 = b1X1 + b2X2 + b3│X1 - X2│

Keterangan :

Y1 = kinerja unit bisnis Y2 = kepuasan kerja

X1 = penggunaan informasi SAM

X2 = pengaruh intensitas kompetisi pasar

X1 - X2│= interaksi yang diukur dengan nilai absolut perbedaan antara X1 dan X2

b1 = Koeisien Korelasi X1 terhadap Y b2 = Koeisien Korelasi X2 terhadap Y

b3 = Koeisien Korelasi X1 dan X2 terhadap Y Menurut Furcot dan Shearon (1991) interaksi seperti ini lebih diterima, karena ekspektasi sebelumnya berhubungan dengan kombinasi antara X1 dan X2 dan berpengaruh terhadap Y.

HASIL DAN PEMBAHASAN

Deskripsi Sampel Penelitian

pemeriksaan data terdapat 32 kuesioner yang pengisiannya tidak lengkap, sehingga jumlah sampel yang digunakan 82 kuesioner dengan tingkat response rate sebesar 54.67%.

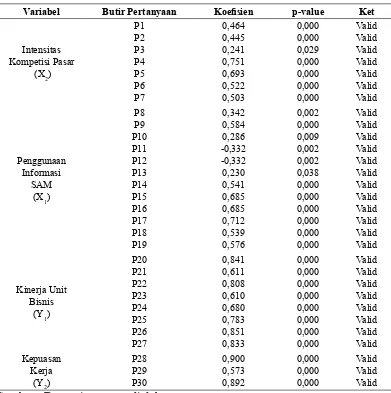

Uji validitas pada Tabel 2 dilakukan dengan Program SPSS dengan kriteria jika diperoleh sig. < 0,05, butir pertanyaan tersebut

valid, tetapi jika sig. > 0,05, maka butir pertanyaan tersebut tidak valid. menunjukkan suatu taraf yang digunakan untuk mengukur sejauh mana ketepatan dan kecermatan suatu alat ukur untuk melakukan fungsinya. Semakin tinggi validitas alat ukur maka semakin kecil varian kesalahannya.

Tabel 2 Uji Validitas

Variabel Butir Pertanyaan Koeisien p-value Ket

Intensitas Uji reabilitas pada penelitian ini dilakukan dengan one shot atau pengukuran sekali saja. Disini pengukuran hanya sekali dan kemudian hasilnya dibandingkan dengan

pertanyaan lain dengan mengukur korelasi antar jawaban. Hasil yang tersaji pada

PERAN MODERASI INTENSITAS KOMPETISI PASAR PADA PENGGUNAAN INFORMASI SISTEM AKUNTANSI MANAJEMEN TERHADAP KINERJA UNIT BISNIS DAN KEPUASAN KERJA

Maya Imaniar DR Wahyu Meiranto Universitas Diponegoro 190

Dengan demikian dapat disimpulkan seluruh butir pertanyaan pada variabel bebas (X1

dan X2) maupun variabel terikat (Y1 dan Y2) dinyatakan reliable.

Tabel 3 Uji Reliabilitas

Nama Variabel Koeisien Cronbach Alpha Ket

Intensitas Kompetisi Pasar Penggunaan Informasi SAM Kinerja Unit Bisnis

Kepuasan Kerja

0,7149 0,6266 0,7812 0,8222

Reliabel Reliabel Reliabel Reliabel

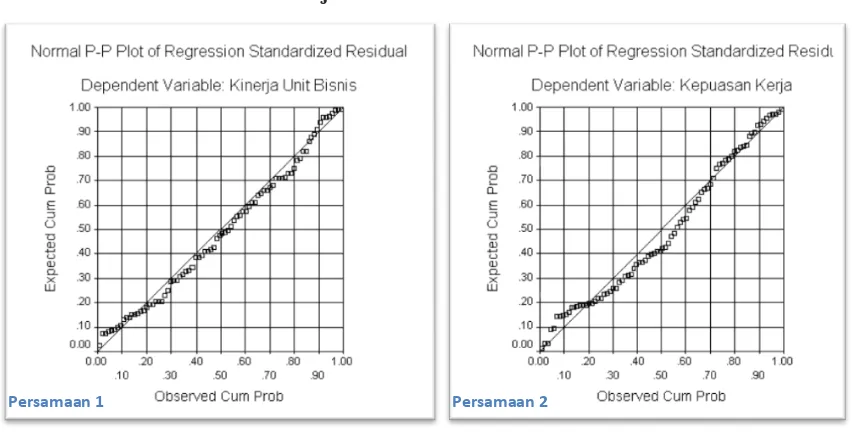

Sumber : Data primer yang diolah, 2009. Uji normalitas dilakukan untuk melihat apakah data terdistribusi secara normal atau tidak. Regresi linear memerlukan asumsi normalitas data agar kesimpulan yang diambil dapat dianggap berlaku terhadap keseluruhan populasi. Uji normalitas dalam penelitian ini dilakukan terhadap nilai residual dengan plot

graik (Gambar 2) menunjukkan bahwa titik-titik pada graik mendekati garis diagonal atau

membentuk sudut 450 dengan sumbu mendatar

berarti residual terdistribusi secara normal. Sehingga, asumsi normalitas data pada model regresi untuk persamaan 1 dan 2 terpenuhi dan pengujian dapat dilanjutkan.

Gambar 2 Uji Normalitas Persamaan 1 dan 2

Persamaan 1 Persamaan 2

Sumber : Data primer yang diolah.

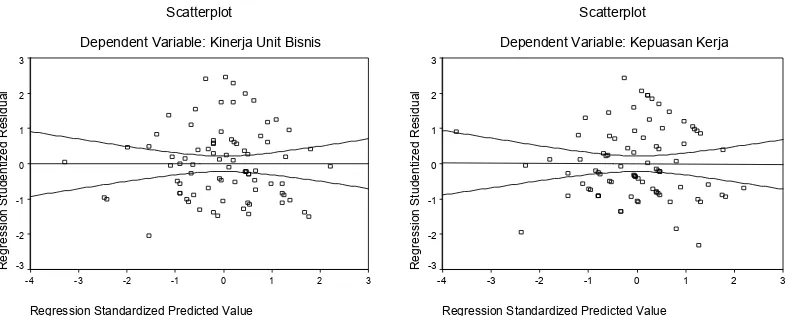

Untuk mendeteksi apakah terjadi heteroskedastisitas atau tidak dengan meregresikan nilai absolut residual dengan

Gambar 3 Uji Heteroskedastisitas Persamaan 1 dan 2

Scatterplot

Dependent Variable: Kinerja Unit Bisnis

Regression Standardized Predicted Value

3 2 1 0 -1 -2 -3 -4

Regression Studentized Residual

3

2

1

0

-1

-2

-3

Scatterplot

Dependent Variable: Kepuasan Kerja

Regression Standardized Predicted Value

3 2 1 0 -1 -2 -3 -4

Regression Studentized Residual

3

2

1

0

-1

-2

-3

Plot graik pada Gambar 3 menunjukkan bahwa titik-titik pada graik tersebar secara

merata baik di atas nol maupun di atas nol.

Tidak terdapat pola tertentu pada graik, yang

menunjukkan bahwa tidak terdapat gejala heteroskedastisitas pada model. Dengan

demikian model untuk persamaan 1 dan 2 memenuhi asumsi homoskedastisitas.

Hasil Uji Hipotesis

Berdasarkan hasil output, persamaan regresi pada model penelitian ini adalah sebagai berikut:

Tabel 4 Persamaan Regresi 1 Coeficientsa

Unstandardized

Coeficients Standardized Coeficients

Model B

Std.

Error Beta t Sig.

1 (Constant) 31,579 ,644 49,047 ,000

Penggunaan Informasi SAM 3,146 ,488 ,565 6,451 ,000 Intensitas Kompetisi Pasar 1,541 ,493 ,277 3,127 ,002

ABSX1_X2 �1,016 ,678 �,112 �1,500 ,138

a. Dependent Variable: Kinerja Unit Bisnis

Tabel 5 Persamaan Regresi 2 Coeficientsa

Model B Std. Error Beta t Sig.

1 (Constant) 12,138 ,277 43,806 ,000

Penggunaan Informasi SAM 1,175 ,210 ,534 5,596 ,000 Intensitas Kompetisi Pasar ,474 ,212 ,216 2,235 ,028

ABSX1_X2 �,700 ,292 �,196 �2,402 ,019

PERAN MODERASI INTENSITAS KOMPETISI PASAR PADA PENGGUNAAN INFORMASI SISTEM AKUNTANSI MANAJEMEN TERHADAP KINERJA UNIT BISNIS DAN KEPUASAN KERJA

Maya Imaniar DR Wahyu Meiranto Universitas Diponegoro 192

Hipotesis 1 adalah terdapat pengaruh langsung antara intensitas kompetisi pasar terhadap kinerja unit bisnis. Berdasarkan hasil pengujian hipotesis (Tabel 4) dengan tingkat

signiikan 5% menunjukkan adanya hubungan langsung yang signiikan antara kompetisi

pasar dan kinerja unit bisnis (p = 0,002) mengindikasikan bahwa hasil penelitian

signiikan secara statistic, maka Ho pada

Hipotesis 1 dinyatakan diterima.

Hasil penelitian ini tidak mendukung penelitian Mia dan Clarke (1999) yang menyatakan bahwa tidak terdapat hubungan langsung antara intensitas persaingan pasar dengan kinerja unit perusahaan. Tetapi mendukung penelitian Musmini (2003) yang menyatakan bahwa terdapat hubungan

yang signiikan dan positif antara intensitas

kompetisi pasar, penggunaan informasi SAM dan kinerja unit bisnis.

Hipotesis 2 adalah semakin tinggi intensitas kompetisi pasar, maka penggunaan informasi SAM akan meningkatkan kinerja unit bisnis. Berdasarkan hasil perhitungan analisis regresi (Tabel 4) diketahui bahwa nilai t hitung untuk variabel moderasi

diketahui sebesar -1,500 dengan signiikansi sebesar 0,138 (nilai signiikansi > 0,05),

maka variabel intensitas kompetisi pasar bukan variabel moderating untuk menunjang pengaruh penggunaan informasi SAM terhadap kinerja unit bisnis. Hipotesis kedua yang menyatakan semakin tinggi intensitas

kompetisi pasar, maka penggunaan informasi SAM akan meningkatkan kinerja unit bisnis dalam penelitian ini ditolak.

Kesimpulan dari hasil penelitian ini adalah penggunaan informasi SAM berpengaruh terhadap kinerja unit bisnis, namun intensitas kompetisi pasar yang semakin tinggi tidak menyebabkan penggunaan informasi SAM akan meningkatkan kinerja unit bisnis. Hasil dari hipotesis ini bertentangan dengan penelitian yang dilakukan oleh Musmini (2003) yang menyatakan SAM memediasi hubungan antara intensitas kompetisi pasar dan kinerja unit bisnis.

Penelitian ini tidak mendukung Yulius dan Gudono (2007) yang menemukan bahwa semakin tinggi intensitas kompetisi pasar, maka penggunaan informasi SAM yang sophisticated akan meningkatkan kinerja unit bisnis dan kepuasan kerja pada perusahaan manufaktur. Hal ini terjadi, karena adanya kemungkinan manajer di perusahaan provider telekomunikasi menggunakan informasi SAM yang sophisticated untuk menghadapi kondisi intensitas kompetisi pasar yang rendah, maka kinerja unit bisnis dapat menurun.

Hipotesis ketiga penelitian ini menyata� kan bahwa terdapat pengaruh langsung antara intensitas kompetisi pasar terhadap kepuasan kerja. Berdasarkan hasil analisis regresi (Tabel 5), pengaruh tersebut ditunjukkan

sebesar 0,028 (nilai signiikansi < 0,05).

Sehingga disimpulkan bahwa terdapat pengaruh langsung antara intensitas kompetisi pasar terhadap kepuasan kerja. Semakin tinggi tingkat intensitas kompetisi pasar, maka akan semakin tinggi kepuasan kerja yang diterima. Hipotesis ketiga yang menyatakan terdapat pengaruh langsung antara intensitas kompetisi pasar terhadap kepuasan kerja diterima.

Hipotesis keempat menyatakan bahwa semakin tinggi intensitas kompetisi pasar, maka penggunaan informasi SAM akan meningkatkan kepuasan kerja. Berdasarkan hasil perhitungan analisis regresi (Tabel 5) diketahui bahwa nilai t hitung untuk variabel moderasi diketahui sebesar �2,402 dengan

signiikansi sebesar 0,019 (nilai signiikansi

< 0,05), maka variabel intensitas kompetisi pasar merupakan variabel moderating untuk menunjang pengaruh penggunaan informasi SAM terhadap kepuasan kerja. Namun pengaruh dari variabel moderating tersebut adalah negatif, artinya tingkat pengaruh yang diberikan oleh intensitas kompetisi pasar sebagai variabel moderating akan menurunkan kepuasan kerja. Hal ini bisa saja terjadi karena kurangnya pemberian insentif oleh manajer kepada karyawannya. Hipotesis keempat yang menyatakan semakin tinggi intensitas kompetisi pasar, maka penggunaan informasi SAM yang akan meningkatkan kepuasan kerja dalam penelitian ini ditolak.

KESIMPULAN DAN SARAN

Penelitian ini berhasil mengkonirmasi

hasil penelitian Musmini (2003) dan memberikan bukti empiris bahwa terdapat pengaruh langsung antara intensitas kompetisi pasar terhadap kinerja unit bisnis dan kepuasan kerja. Namun, tidak mendukung penelitian Mia dan Clarke (1999) yang menyatakan bahwa tidak terdapat hubungan langsung antara intensitas persaingan pasar dengan kinerja unit perusahaan. Kekuatan penelitian ini terletak pada variabel kepuasan kerja untuk membuktikan adanya pengaruh langsung antara intensitas kompetisi pasar terhadap kepuasan kerja.

Penelitian ini tidak berhasil mem� buktikan bahwa semakin tinggi intensitas kompetisi pasar, maka penggunaan informasi SAM akan meningkatkan kinerja unit bisnis dan kepuasan kerja. Keterbatasan dalam penelitian ini adalah pengambilan sampel penelitian dari perusahaan jasa provider telekomunikasi saja, sehingga menyebabkan kurang bervariasinya persepsi sampel (bersifat homogen). Target responden yang dinginkan dengan mail survey tidak tercapai. Oleh karena itu, pada penelitian selanjutnya dapat melakukan survey dengan wawancara langsung terhadap manajer unit bisnis, sehingga dapat diperoleh responden dan tingkat respon yang benar� benar diharapkan.

PERAN MODERASI INTENSITAS KOMPETISI PASAR PADA PENGGUNAAN INFORMASI SISTEM AKUNTANSI MANAJEMEN TERHADAP KINERJA UNIT BISNIS DAN KEPUASAN KERJA

Maya Imaniar DR Wahyu Meiranto Universitas Diponegoro 194

yang kompetitif, hendaknya ditangkap sebagai peluang untuk meningkatkan kinerja unit bisnis dan kepuasan kerja, maka manajemen perlu mengetahui penggunaan informasi SAM yang dapat digunakan dalam menghadapai persaingan bisnis yang semakin kompetitif. Penggunaan informasi SAM oleh perusahaan sebagai media pembanding informasi yang dimiliki dengan para kompetitor dalam pengambilan keputusan.

DAFTAR PUSTAKA

Agustyan, Pratama. 2008. “Analisis Technology Acceptance Model (TAM) dan Faktor�faktor yang mempengaruhi kepuasan pemakai sistem informasi berbasis computer.” Skripsi Program Sarjana Fakultas Ekonomi Undip. Semarang (tidak dipublikasikan).

Ashford, S.J, Cummings, L.L. 1983. “Feedback as an Individual Resources: Personal Strategies of Creating Information.” Organization Behavior and Human Performance 32, 370�398.

Bouwens, J. dan Abernethy, MA. 2000.” The Consequences of Customization on Management Accounting System Design.” Accounting Organization and Society. Vol.15, pp.221�241.

Bromwich, M. 1990. “The case for Strategic Management Accounting: The Role of Accounting Information for Strategy in Competitive Markets.” Accounting Organization and Society. Vol.15, pp.27�46.

Chenhall, RH. Dan Morris, D. 1986. “The Impact of Structure, Environment, and Interdependence on Perceived Usefulness of Management Account�

ing System.” The Accounting Review,

Vol.28, pp.16�35.

Chong, VK. 1996. “Management Accounting System, Task Uncertainty and Managerial Performance: A Research

Note.” The Accounting Review, Vol.21,

pp.415�421.

De Geus, A.P. 1970. “Planning as Learning.”

Harvard Business Review, 70�74.

Desmiyanti. 2001. “Pengaruh Strategi Bisnis dan Ketidakpastian Lingkungan terhadap Hubungan antara Karakteristik Informasi Broad Scope Sistem Akuntansi Manajemen dengan

Kinerja Organisasi.” Thesis (tidak

dipublikasikan). Program Pasca

Sarjana UGM, Yogyakarta.

Evi Susrani, Dena. 2003. “Pengaruh Struktur, Ketidakpastian Lingkungan dan Interdependensi Organisasi terhadap Karakteristik Sistem Informasi Akuntansi Manajemen

pada Perusahaan Manufaktur. Thesis

(tidak dipublikasikan), Program Pasca

Sarjana UNDIP, Semarang.

Faisal. 2006. “Analisis Pengaruh Intensitas Persaingan dan variabel Kontekstual terhadap Penggunaan Informasi Sistem Akuntansi Manajemen dan Kinerja Unit Bisnis dengan Pendekatan Partial

Least Square.” Simposium Nasional

Akuntansi IX.

Fuad Rahman, Aulia. 2001. “Hubungan Ketidakpastian Lingkungan dan Desentralisasi terhadap Kinerja

Manajerial.” Thesis (tidak

dipublikasikan), Program Pasca

Sarjana UNDIP, Semarang.

Ghozali, Imam. 2006. Aplikasi Analisis

Multivariate dengan Program SPSS.

Govindarajan, dan Fisher. 1990. “Strategy, Control System and Resources Sharing: Effect on Business Unit Performance.” Academy of Management Journal. 33. pp.259�285.

Gul, FA. 1991. “The Effect of Managements Accounting Systems, Perceived Environmental Uncertainly on Small Business Managerial Performance.” Accounting and Business Research, Vol.22, pp.57�61.

Hair, J.F., Anderson, R.E., dan Black, W.C. 2006. Multivariate Data Analysis. Sixth Edition. New Jersey: Prentice Hall International, Inc.

Ietje, Nazaruddin. 1998. “Pengaruh Desentralisasi dan Karakteristik Informasi SAM terhadap Kinerja Manajerial.” Jurnal Riset Akuntansi Indonesia. 141�162.

Ikhsan, Arfan. 2003. “Pengaruh Intensitas Persaingan Pasar terhadap Kinerja Unit Perusahaan: Informasi Sistem Akuntansi Manajemen sebagai Variabel Intervening.” Thesis (tidak dipublikasikan), Program Pasca Sarjana UNDIP, Semarang.

Khandawalla, P. 1972. “The Effect of Different Types of Competition on The use of Management Control.” Journal Accounting Research. pp.275�285.

Kurnia Susanto, Yulius., dan Gudono. 2007. “Pengaruh Intensitas Kompetisi Pasar terhadap Hubungan Antara Penggunaan Informasi SAM dan Kinerja Unit Bisnis dan kepuasan Kerja.” Simposium Nasional Akuntansi X.

Mahoney, TA., TH. Jerdee dan SJ. Carrol. 1963. Development of Managerial

Performance: A Research Approach. Cincinnati: South Western Publ. Co. Mardiyah, Aida Ainul dan Gudono. 2001.

“Pengaruh Ketidakpastian Lingkungan dan Desentralisasi terhadap Karakter� istik Sistem Akuntansi Manajemen.” Jurnal Riset Akuntansi Indonesia 4(1). Pp.1�30.

Mia, L dan Brian Clarke. 1999. “Market Competition, Management Account� ing Systems and Business Unit Performance.” Management Account-ing Research, Vol.10. pp.137�158.

Mulyadi dan Johny Setyawan. 1999. Sistem Perencanaan dan Pengendalian, Sistem Pelipatgandaan Kinerja Perusahaan. Edisi 1, Yogyakarta: Aditya Media.

Muslichah. 2002. “Pengaruh Teknologi Informasi, Saling Ketergantungan Karakteristik SAM terhadap kinerja Manajerial”. Proceeding SNA V UNDIP. 26�29.

Musmini, Lucy Sri. 2003. “Pengaruh Intensitas Kompetisi Pasar dan Sistem Akuntansi Manajemen terhadap Kinerja Unit Bisnis.” Thesis (tidak dipublikasikan), Program Pasca Sarjana UGM, Yogyakarta.

Nizarudin, Abu. 2006. “Pengaruh Intensitas Kompetisi Pasar dan Sistem Akuntansi Manajemen melalui Penggunaan Informasi SAM yang Bersifat Broad Scope dan Aggregation.” Simposium Nasional Akuntansi IX.

PERAN MODERASI INTENSITAS KOMPETISI PASAR PADA PENGGUNAAN INFORMASI SISTEM AKUNTANSI MANAJEMEN TERHADAP KINERJA UNIT BISNIS DAN KEPUASAN KERJA

Maya Imaniar DR Wahyu Meiranto Universitas Diponegoro 196

Riyanto, Bambang. 1999. “Identiikasi Isu

Penelitian Akuntansi Manajemen: Pendekatan Kontinjensi. Media Akuntansi, Vol.6, No.3, September, pp.288�303.

Sekaran, Uma. 2003. Research Methods for Business: A Skill-Building Approach.

Fourth Edition. New York: John Wiley & Sons, Inc.