INDONESIAN ECONOMIC

REVIEW AND OUTLOOK

Macroeconomic Dashboard Fakultas Ekonomika dan Bisnis Universitas Gadjah Mada

Menghadapi

Headwind

2015

Kata Pengantar

Selamat membaca

Denni P. Purbasari

Head of Researcher

Macroeconomic Dashboard

Selamat datang di IERO edisi pertama tahun 2015. Pada edisi ini kami mengangkat tema Menghadapi Headwind 2015 sejurus dengan prediksi kami bahwa ekonomi Indonesia akan melambat pada kuartal I‐2015. Penyebab dari perlambatan ini adalah rendahnya pertumbuhan ekonomi global khususnya US, Jepang, dan Tiongkok, ketidakpastian masa depan Euro yang ditimbulkan oleh Yunani dan belum bekerjanya mesin fiskal pemerintah.

IERO terbagi dalam enam bagian. Bagian pertama hingga bagian ketiga akan membahas review perekonomian Indonesia dalam tiga bulan terakhir. Pada bagian keempat, redaksi akan menyajikan tiga artikel opini dari dosen‐dosen Jurusan Ilmu Ekonomi Fakultas Ekonomika dan Bisnis yang membahas isu‐isu terkini sesuai dengan tema antara lain, Mengurai Sasaran Makro RPJMN Jokowi, Perkembangan Fiskal, dan Belum Saatnya Melonggarkan Likuiditas. Pada bagian kelima dan keenam, redaksi membahas proyeksi dan prospek perekonomian Indonesia ke depannya. Secara khusus, proyeksi ekonomi pada bagian kelima akan menyajikan GAMA Leading Economic Indicator (GAMA LEI). GAMA LEI merupakan instrumen proyeksi perekonomian satu kuartal ke depan yang dikembangkan secara orisinal oleh tim Macroeconomic Dashboard dan terus mengalami penyempurnaan pada setiap edisinya.

Daftar Isi

RINGKASAN EKSEKUTIF ... 1

A. PERKEMBANGAN MAKROEKONOMI DAN FISKAL 1. Pertumbuhan Indonesia didorong oleh Konsumsi Rumah Tangga, Konsumsi Pemerintah, Investasi, danSektor Jasa... 3

2. Keuangan Pemerintah Memangkas Subsidi secara Besar‐besaran... 5

3. Tingkat Kemiskinan Menurun dan Pengangguran Tidak Penuh Meningkat... 6

B. PASAR FINANSIAL DAN SEKTOR MONETER 1. Tingkat Inflasi Menurun, Sektor Moneter Masih Mixed Feeling... 8

2. Utang Luar Negeri Indonesia Masih Moderat ketika Minat Investor Asing Terhadap Surat Berharga di Indonesia Tinggi... 12

3. Surplus Neraca Pembayaran Indonesia Menurun... 14

C. PERKEMBANGAN EKONOMI DAERAH... 17

D. ISU TERKINI 1. Mengurai Sasaran Makro RPJMN Jokowi... 18

2. Perkembangan Fiskal... 21

3. Belum Saatnya Melonggarkan Likuiditas... 23

E. GAMA LEI... 25

F. ECONOMIC OUTLOOK... 26

iii

Daftar Istilah

APBN Anggaran Penerimaan dan Belanja

Negara

APBNP Anggaran Penerimaan dan Belanja Negara Perubahan

ASEAN Association of South East Asian Nations

BBM Bahan Bakar Minyak

BEI Bursa Efek Indonesia

BI Bank Indonesia

BoJ Bank of Japan

BPS Badan Pusat Statistik

bps basis point

cagr compound annual growth rate

CDS Credit Default Swap

DPK Dana Pihak Ketiga

DPR Dewan Perwakilan Rakyat

DSR Debt Service Ratio

ECB European Central Bank (Bank

Sentral Eropa)

GAMA LEI Gadjah Mada Leading Economic Indicator

GAPKI Gabungan Pengusaha Kelapa Sawit Indonesia

IBPA Indonesian Bond Pricing Agency

IDMA Inter Dealer Market Association

IDR Indonesian Rupiah

IHSG Indeks Harga Saham Gabungan

ldr loan to deposit ratio

LHS Left Hand Side (sisi vertikal kiri)

LPS Lembaga Penjamin Simpanan

Migas Minyak dan Gas Bumi

Minerba Mineral dan Batubara

m-t-m month-to-month

NDF Non-Deliverable Forward

NYSE New York Stock Exchange

OPEC Organization of The Petroleum

Exporting Countries

PDB Produk Domestik Bruto

PMTB Pembentukan Modal Tetap Bruto

QE Quantitative Easing

q-t-q quarter-to-quarter

RHS Right Hand Side (sisi vertikal kanan)

RPJMN Rencana Pembangunan Jangka Menengah Nasional

SBI Sertifikat Bank Indonesia

SBN Surat Berharga Negara

SNA System of National Account

SPN Surat Perbendaharaan Negara

SUN Surat Utang Negara

The Fed The Federal Reserve (Bank Sentral Amerika)

TKI Tenaga Kerja Indonesia

TNP2K Tim Nasional Percepatan Penanggulangan Kemiskinan

UMKM Usaha Mikro Kecil dan Menengah

USD Dolar Amerika

UU Undang‐Undang

y-o-y year-on-year

RINGKASAN EKSEKUTIF

Pertumbuhan ekonomi Indonesia mengalami perlambatan sejak kuartal I hingga kuartal IV‐2014 sebesar

5,01% y-o-y lebih rendah daripada asumsi APBNP 5,5%. Dari sisi pengeluaran, pertumbuhan ekonomi kuartal

IV‐2014 masih dimotori oleh konsumsi rumah tangga yang tumbuh 5,01% y-o-y. Sedangkan dari sisi produksi,

dimotori oleh sektor jasa yang tumbuh sebesar 6,58% y-o-y. Sementara itu, ekspor mengalami kontraksi yang

cukup tajam sebesar 4,53% y-o-y pada kuartal IV‐2014 akibat lemahnya permintaan negara mitra dagang

utama. Pada Februari 2015, BPS melakukan pembaharuan tahun dasar penghitungan PDB dari tahun 2000 menjadi 2010 sehingga bila dihitung dengan tahun dasar yang baru, pertumbuhan PDB Indonesia tahun 2014 sebesar 5,02% y-o-y.

Dari sisi pengeluaran pemerintah, sampai dengan kuartal IV‐2014, belanja negara hanya mencapai 94% dari APBNP 2014 sehingga defisit menjadi 2,2% terhadap PDB atau lebih rendah daripada asumsi APBNP 2014 yaitu 2,4% terhadap PDB. Surat Berharga Negara (SBN) pada 31 Desember 2014 mencapai IDR 1.210 triliun, naik dari posisi 30 September IDR 1.199 triliun Pada 27 Februari 2015 kembali naik menjadi IDR 1.268 triliun. Dari jumlah ini asing menguasai 40%, naik dari posisi Desember 2014 yang masih 38% atau September 2014 (37%). APBNP 2015 telah disahkan dimana asumsi pertumbuhan ekonomi lebih rendah (5,7% turun dari 5,8% dari APBN 2015) dan kurs lebih lemah (IDR 12.500 per USD dibandingkan IDR 12.200 per USD) dan harga minyak lebih rendah (USD 60 per barel turun dari USD 70). Pencabutan dan pengurangan subsidi membuat subsidi energi menurun hingga IDR 206,9 triliun sehingga dalam APBNP 2015 hanya sebesar IDR 137,8 triliun.

Jumlah penduduk miskin pada September 2014 menurun jika dibandingkan dengan Maret 2014 yaitu sebanyak 27,73 juta orang atau 10,95% dari total penduduk. Sementara garis kemiskinan naik sebesar 3,17% yaitu dari IDR 302.735 pada Maret 2014 menjadi IDR 312.328 per kapita per bulan pada September 2014.

Dalam hal ketenagakerjaan, angkatan kerja Agustus 2014 meningkat 1,7 juta orang atau 1,4% y-o-y. Tingkat

pengangguran terbuka menurun dari 6,17% pada Agustus 2013 menjadi 5,94% pada Agustus 2014 namun jumlah pekerja tidak penuh waktu cenderung meningkat. Produktivitas pekerja terendah ada di sektor pertanian, peternakan, kehutanan dan perikanan sedangkan produktivitas pekerja tertinggi ada di sektor pertambangan dan penggalian.

Di pasar obligasi, yield obligasi tenor 10 tahun turun ke level 6,96% pada Februari 2015, lebih rendah

daripada Desember 2014 yang mencapai 7,97%. Di pasar saham, IHSG masih ke arah yang positif. IHSG ditutup di level 5.227 pada akhir tahun 2014, dan pada akhir Februari 2015 ditutup di level 5.450 atau menguat 4,2% dengan nilai kapitalisasi IDR 5.427,6 triliun pada Februari 2015. Di pasar valas, Rupiah pada 31 Desember 2014 ditutup melemah 1,9% pada tingkat IDR 12.440 per USD relatif terhadap penutupan kuartal III‐2014 atau 30 September 2014 yang masih berada di tingkat IDR 12.212. Pada akhir Februari 2015, Rupiah kembali ditutup melemah ke level IDR 12.863 per USD atau terdepresiasi sebesar 3,4% sejak awal tahun. Cadangan devisa Indonesia per Desember 2014 mencapai USD 111,8 miliar naik tipis dari posisi September 2014 sebesar USD 111,1 miliar. Sedangkan pada bulan Februari 2015, cadangan devisa meningkat menjadi USD 115,5 miliar.

Di pasar uang Rupiah, BI menurunkan BI Rate sebesar 25 bps ke level 7,5% pada Februari 2015 setelah sebelumnya BI menaikkan BI Rate sebesar 25 bps pada November 2014 sebagai antisipasi dampak ikutan kenaikan harga BBM bersubsidi November 2014. Langkah BI ini diduga melihat turunnya tekanan inflasi pada awal 2015 sejalan dengan turunnya harga minyak dunia. Namun demikian, suku bunga penjaminan LPS tetap berada pada level 7,75% di akhir Februari 2015; sedangkan suku bunga deposito 1 bulan bergerak fluktuatif

1

2

mengikuti arah inflasi. Pada Desember 2014 suku bunga deposito berada rata‐rata di tingkat 8,5%, sedangkan pada bulan Februari turun tipis menjadi 8,4%. Ketika suku bunga deposito bergerak turun 10 bps, suku bunga kredit relatif stagnan masih di kisaran 12,9%.

Pada Januari dan Februari 2015, terjadi deflasi masing‐masing sebesar ‐0.24% dan ‐0.36% m-t-m sehingga

inflasi tahunan pada Februari 2015 mencapai 6,29%, lebih rendah daripada Desember 2014 yang mencapai 8,36%. Inflasi paling tinggi terjadi pada kelompok barang yang harganya diatur oleh pemerintah disusul dengan inflasi kelompok makanan yang bergejolak.

Sementara itu utang luar negeri Indonesia turun menjadi USD 293 miliar pada kuartal IV‐2014 dibandingkan dengan kuartal sebelumnya yang mencapai USD 294 miliar. Penurunan tersebut disebabkan oleh menurunnya tingkat utang luar negeri pemerintah dan bank sentral, sedangkan utang luar negeri swasta justru mengalami peningkatan dibandingkan kuartal sebelumnya. Berdasarkan jangka waktunya, total utang luar negeri jangka

pendek Indonesia mengalami peningkatan sebesar 2,6% q-t-q yang dikontribusi oleh swasta; sedangkan

utang luar negeri jangka panjang mengalami penurunan dibandingkan kuartal sebelumnya. Debt Service Ratio

(DSR) Tier 1 2014 mengalami penurunan dibandingkan dengan 2013 yaitu menjadi 19,37%. Sebaliknya, DSR

Tier 2 mengalami peningkatan tajam, menjadi 46,23%. Rasio utang luar negeri terhadap ekspor mengalami

peningkatan 2 percentage point menjadi 130%, sedangkan rasio utang luar negeri terhadap PDB mengalami

penurunan sebesar 1,3 percentage point menjadi 32,9% pada kuartal IV‐2014 dibandingkan kuartal

sebelumnya.

Kinerja Neraca Pembayaran Indonesia menurun di kuartal IV‐2014 relatif dibandingkan kuartal sebelumnya, meski masih mencatat surplus senilai USD 2,41 miliar. Penurunan surplus pada kuartal ini disebabkan oleh berkurangnya surplus Neraca Transaksi Modal dan Finansial dan defisit Neraca Transaksi Berjalan yang tercatat sebesar USD 6,18 miliar.

Dalam laporan kali ini, GAMA LEI memprediksikan kecenderungan penurunan siklus perekonomian Indonesia yang masih berlanjut di kuartal I‐2015. Berdasarkan perkiraan dari para ekonom dan lembaga‐ lembaga internasional serta analisis dari Tim Macroeconomic Dashboard, ekonomi Indonesia pada kuartal I‐ 2015 diperkirakan tumbuh antara 4,7–4,8 %. Angka ini jauh di bawah asumsi APBN‐P 2015 yang

menargetkan pertumbuhan 5,7%. Selain itu Tim Macroeconomic Dashboard juga memprediksi Rupiah akan

melemah lebih lanjut menghadapi Headwind 2015.

3

A. PERKEMBANGAN

MAKRO

EKONOMI DAN FISKAL

1. Pertumbuhan Ekonomi Indonesia didorong oleh Konsumsi Rumah Tangga, Konsumsi Pemerintah, Investasi, dan Sektor Jasa

Pertumbuhan Produk Domestik Bruto (PDB) Indonesia pada kuartal IV-2014 meningkat

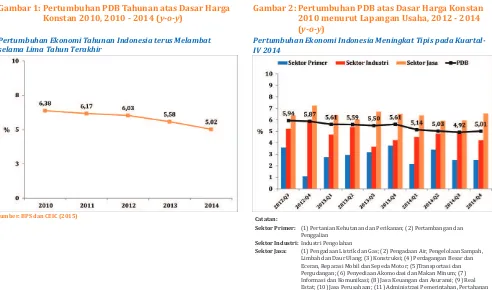

dibandingkan dengan kuartal III-2014, namun secara tahunan pertumbuhan ekonomi tahun 2014 melambat dibandingkan dengan tahun 2013. Pada kuartal IV‐2014, PDB Indonesia tumbuh sebesar 5,01% y-o-y, tumbuh tipis dibandingkan dengan kuartal III‐2014 (4,92%). Namun bila dibandingkan dengan kuartal IV‐2013 (5,61%), pertumbuhan kuartal IV‐2014 jauh lebih rendah. Secara kumulatif, pertumbuhan PDB 2014 mencapai 5,02%, melambat dibandingkan tahun sebelumnya yang mencapai 5,58%. Ini disebabkan oleh melemahnya pertumbuhan ekonomi global dan akumulasi kebijakan ekonomi di Indonesia.

Dari sisi produksi, pertumbuhan terjadi di seluruh lapangan usaha pada kuartal IV-2014. Pada kuartal ini, sektor primer, yang terdiri atas lapangan usaha pertanian, kehutanan dan perikanan serta pertambangan

dan penggalian, tumbuh sebesar 2,52% y-o-y, sama dengan pertumbuhan pada kuartal III‐2014 dan

melambat dibanding kurtal IV‐2013 yang tumbuh hingga 3,75%. Pertumbuhan lapangan usaha pertanian pada kuartal ini melambat menjadi 2,77% dibanding dengan kuartal III‐2014 yang tumbuh sebesar 3,63%, seiring dengan adanya efek musiman beberapa komoditi pertanian (misalnya, musim tanam padi) dan perkebunan (berakhirnya musim panen kopi) pada kuartal IV‐2014. Di sisi lain, lapangan usaha

pertambangan dan penggalian tumbuh sebesar 2,22%, meningkat dibanding kuartal III‐2014 yang hanya tumbuh sebesar 0,78%, namun melambat jika dibandingkan dengan pertumbuhan sektor ini pada kuartal IV‐

2013 yaitu 2,72%. Penyebabnya adalah base effect dari penerapan Undang‐Undang Mineral dan Batubara (UU

Minerba) pada Januari 2014, dimana angka pembanding pada kuartal IV‐2013 relatif lebih besar dibanding dengan kuartal yang sama pada tahun 2014. Sektor industri pada kuartal ini tumbuh sebesar 4,24%, melambat dibanding kuartal III‐2014 dan kuartal IV‐2013, yang mencatat pertumbuhan masing‐masing

Gambar 1: Pertumbuhan PDB Tahunan atas Dasar Harga Konstan 2010, 2010 - 2014 (y-o-y)

Pertumbuhan Ekonomi Tahunan Indonesia terus Melambat selama Lima Tahun Terakhir

Gambar 2: Pertumbuhan PDB atas Dasar Harga Konstan 2010 menurut Lapangan Usaha, 2012 - 2014 (y-o-y)

Pertumbuhan Ekonomi Indonesia Meningkat Tipis pada Kuartal-IV 2014

Catatan:

Sektor Primer: (1) Pertanian Kehutanan dan Perikanan; (2) Pertambangan dan Penggalian

Sektor Industri: Industri Pengolahan

Sektor Jasa: (1) Pengadaan Listrik dan Gas; (2) Pengadaan Air, Pengelolaan Sampah, Limbah dan Daur Ulang; (3) Konstruksi; (4) Perdagangan Besar dan Eceran, Reparasi Mobil dan Sepeda Motor; (5)Transportasi dan Pergudangan; (6) Penyediaan Akomodasi dan Makan Minum; (7) Informasi dan Komunikasi; (8) Jasa Keuangan dan Asuransi; (9) Real Estat; (10) Jasa Perusahaan; (11) Administrasi Pemerintahan, Pertahanan dan Jaminan Sosial Wajib; (12) Jasa Pendidikan; (13) Jasa Kesehatan dan Kegiatan Sosial; (14) Jasa Lainnya.

Sumber: BPS dan CEIC (2015)

4

sebesar 4,98% dan 4,81% akibat penurunan kinerja ekspor. Sektor jasa, yang terdiri atas 14 lapangan usaha terkait, mencatat pertumbuhan sebesar 6,58% pada kuartal IV‐2014, dan terus menunjukkan peningkatan dibanding kuartal III‐2014 dan kuartal IV‐2015 masing‐masing sebesar 4,98% dan 6,53%. Pertumbuhan tertinggi terjadi pada sektor jasa keuangan dan asuransi (10,20%), informasi dan komunikasi (10,03%), dan jasa perusahaan (9,69%).

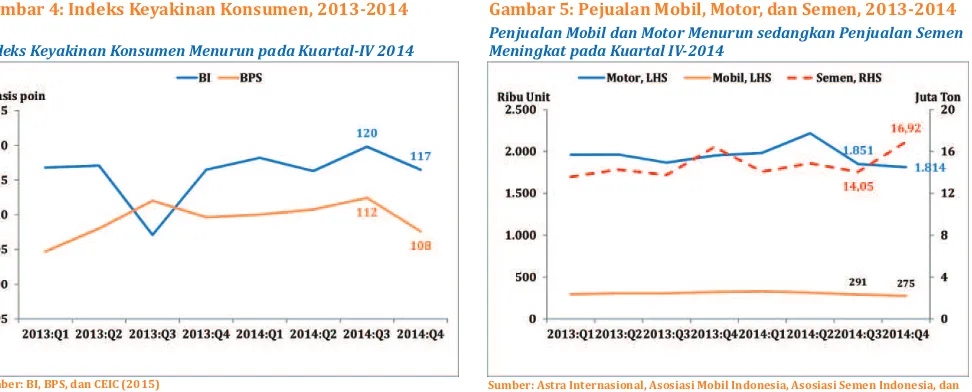

Dari sisi pengeluaran, konsumsi rumah tangga mencatat pertumbuhan tertinggi diantara pos pengeluaran lainnya pada kuartal IV-2014 (5,01% y-o-y), namun lebih lambat dibandingkan dengan kuartal sebelumnya (5,08%) akibat melemahnya daya beli masyarakat. Pertumbuhan konsumsi rumah tangga kuartal IV‐2014 juga melambat dibandingkan kuartal IV‐2013 yang tumbuh sebesar 5,41%. Salah satu pemicu lemahnya daya beli masyarakat adalah peningkatan inflasi pasca pengurangan subsidi BBM. Hal ini tercermin dari menurunnya penjualan motor dan mobil, dan indeks keyakinan konsumen dari hasil survei konsumen pada kuartal IV‐2014 (lihat Gambar 4 dan 5). Konsumsi pemerintah dan Pembentukan Modal Tetap Bruto (PMTB) juga mengalami peningkatan pada kuartal IV‐2014 masing‐masing sebesar 2,83%

dan 4,27% y-o-y. Pertumbuhan konsumsi pemerintah meningkat tajam mengikuti pola penyerapan anggaran

yang biasa menumpuk pada akhir tahun anggaran. Pertumbuhan konsumsi pemerintah tersebut lebih tinggi daripada kuartal III‐2014 (1,33%) namun lebih rendah dari kuartal IV‐2013 (7,89%).

Sementara itu, ekspor mengalami kontraksi yang cukup tajam pada kuartal-IV 2014 akibat lemahnya permintaan negara mitra dagang utama, penurunan harga komoditas dunia, serta adanya kebijakan pembatasan ekspor mineral mentah. Pada kuartal ini ekspor terkontraksi sebesar 4,53% y-o-y, menurun tajam jika dibandingkan dengan kuartal‐III 2014 dan kuartal IV‐2013 yang masing‐masing tumbuh sebesar 4,86% dan 9,44%. Ekonomi Amerika Serikat, Uni Eropa, dan Jepang belum menunjukkan tanda‐tanda pemulihan yang kuat sementara ekonomi Tiongkok mengalami perlambatan. Selain itu, penerapan UU Minerba secara relatif menyebabkan ekspor pertambangan pada kuartal IV‐2014 menjadi lebih rendah relatif terhadap ekspor pertambangan kuartal‐IV 2013.

Gambar 3: Pertumbuhan PDB atas Dasar Harga Konstan 2010 menurut Pengeluaran, 2012 - 2014 (y-o-y)

Pertumbuhan Ekonomi Indonesia pada Kuartal-IV 2014, Didukung oleh Konsumsi Rumah Tangga, Konsumsi Pemerintah, dan Investasi

Sumber: BPS dan CEIC (2015)

Gambar 4: Indeks Keyakinan Konsumen, 2013-2014

Indeks Keyakinan Konsumen Menurun pada Kuartal-IV 2014

Gambar 5: Pejualan Mobil, Motor, dan Semen, 2013-2014

Penjualan Mobil dan Motor Menurun sedangkan Penjualan Semen Meningkat pada Kuartal IV-2014

Sumber: BI, BPS, dan CEIC (2015) Sumber: Astra Internasional, Asosiasi Mobil Indonesia, Asosiasi Semen Indonesia, dan CEIC (2015)

5

Pada Februari 2015, BPS melakukan pembaharuan tahun dasar penghitungan PDB dari tahun 2000 menjadi 2010. Perubahan ini juga diiringi oleh penyesuaian standar perhitungan SNA dari 1993 menjadi 2008, yang meliputi perubahan konsep, cakupan, valuasi, dan penggunaan klasifikasi, sesuai dengan yang

rekomendasikan Perserikatan Bangsa‐Bangsa. Perubahan tahun dasar dan basis System of National Account

(SNA) untuk perhitungan PDB menyebabkan nilai PDB terlihat lebih besar dan pertumbuhan ekonomi menjadi lebih rendah. Perbandingan perhitungan PDB dengan dasar 2010 dan 2000 dapat dilihat pada Tabel 1. Perlu diperhatikan bahwa perubahan ini pada dasarnya akan meningkatkan kualitas data PDB,

menunjukkan keadaan perekonomian Indonesia yang sesungguhnya, dan menjadikan PDB Indonesia dapat diperbandingkan dengan PDB negara‐negara lain di dunia (BPS, 2015).

2. Keuangan Pemerintah Memangkas Subsidi secara Besar-besaran

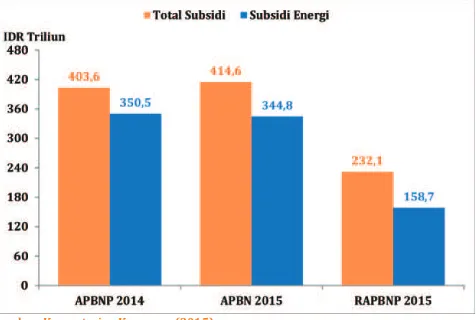

Subsidi energi dipangkas pada APBNP 2015.

Subsidi energi yang ditetapkan dalam APBNP 2015 menurun hingga IDR 206,9 triliun sehingga subsidi energi dalam APBNP 2015 sebesar IDR 137,8 triliun. Subsidi BBM diturunkan sebesar IDR 211,3 triliun menjadi IDR 64,7 triliun dari APBN‐2015 sebesar IDR 276,2 triliun. Subsidi energi dipangkas karena perubahan subsidi BBM dan harga minyak dunia. Sejak awal tahun 2015, pemerintah menghapus subsidi BBM premium, menetapkan subsidi tetap (fixed subsidy) untuk solar maksimal IDR 1000 per liter di setiap level harga.

Proporsi realisasi belanja dan penerimaan APBNP 2014 tercatat lebih rendah dibandingkan dengan APBNP 2013. Pada tahun 2014, belanja negara turun menjadi 94,2% bila dibandingkan

dengan tahun sebelumnya sebesar 95,6%. Selain itu, persentase pencapaian realisasi penerimaan APBNP 2014 juga lebih rendah dibandingkan dengan APBNP 2013. Penerimaan APBNP 2014 mencapai 94,8% dari total target penerimaan negara dalam APBN 2014, lebih rendah dari APBNP 2013 sebesar 95,8%.

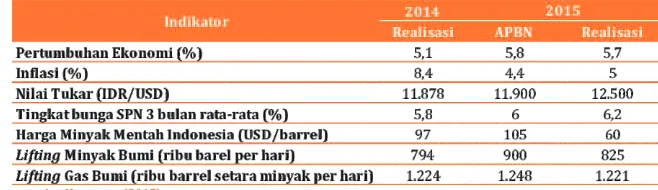

APBNP 2015 telah disahkan dan penyesuaian asumsi mengalami perubahan. Perbedaanasumsi pada APBNP 2015 dengan APBN 2015 dikarenakanadanyaperkembangan ekonomi terkini dari perekonomian

Tabel 1: Perbandingan PDB Riil Tahun Dasar 2000 dan 2010, 2011-2014

Perubahan tahun dasar menyebabkan nilai PDB terlihat lebih besar dan pertumubuhan ekonomi menjadi lebih rendah

Sumber: BPS dan CEIC (2015)

Sumber: Kementerian Keuangan (2015)

Gambar 6: Perkembangan Subsidi Energi APBNP 2014, APBN 2015 dan APBNP 2015

Pemerintah memangkas subsidi energi pada APBNP 2015 Perkembangan Makroekonomi dan Fiskal

Macroeconomic Dashboard Universitas Gadjah Mada

Tabel 2: Realisasi Belanja Dan Penerimaan APBNP 2013–2014

Proporsi realisasi belanja dan pencapaian penerimaan APBN 2014 meningkat

Indonesian Economic Review and Outlook

6

global, domestik dan kebijakan yang dilakukan pemerintah yang perlu dilakukan penyesuaian. Pada

pertumbuhan ekonomi menurun karena kondisi ekonomi global yang masih belum menunjukkan pemulihan yang cukup berarti memberikan risiko dampak terhadap kinerja perekonomian nasional. Risiko tekanan inflasi seperti gejolak nilai tukar dan tekanan akibat gangguan cuaca dan hambatan pada arus distribusi pada sisi harga komoditas sehingga asumsi inflasi naik. Nilai tukar yang melemah dikarenkan normalisasi

kebijakan moneter oleh The Fed. Selanjutnya, pada minyak dunia juga menurun karena turunnya harga

minyak dunia. Sementara itu lifting minyak bumi dan gas juga berpengaruh. Beberapa sumber mengatakan

penyebab turunnya minyak dunia karena adanya penemuan sumber energi baru seperti shale oil di Amerika Serikat, serta adanya ketidaksepakatan Organization of the Petroleum Exporting Countries (OPEC) untuk mengurangi kuota produksi minyaknya telah mendorong penurunan harga minyak dunia.

Realisasi APBNP 2014 relatif lebih rendah terhadap APBNP 2014. Rendahnya realisasi ditandai dengan realisasi pertumbuhan ekonomi 2014 sebesar 5,1% tercatat lebih rendah dari asumsi pertumbuhan ekonomi yang ditargetkan pada APBNP 2014 sebesar 5,5%. Penurunan disebabkan oleh turunnya kinerja ekspor yang sejalan dengan turunnya permintaan dunia dan turunnya harga komoditas di pasar internasional. Selain itu realisasi nilai tukar yang melemah lebih diakibatkan faktor eksternal seperti adanya penguatan dolar Amerika Serikat terhadap mata uang dunia sepanjang tahun 2014. Realisasi inflasi juga meleset jauh

mencapai 8,36% dari asumsi dasarnya 5,3%. Tingginya inflasi lebih diakibatkan oleh dampak kenaikan harga Bahan Bakar Minyak (BBM) pada November 2014. Sementara itu kondisi likuiditas global dan ketidakpastian di sektor keuangan sehingga realisasi suku bunga SPN dibawah asumsi dalam APBNP 2014 sebesar 6,0%.

Sementara itu, realisasi harga dan lifting minyak mentah masih dibawah target dari asumsi dasarnya 105

USD/barel dan 818 ribu barel per hari. Rendahnya realisasi tersebut dipengaruhi oleh penurunan harga minyak mentah dunia karena tingginya pasokan minyak mentah dunia. Dari tujuh asumsi makro yang ditargetkan hanya satu asumsi yang sesuai dengan realisasi yaitu lifting gas bumi.

Defisit anggaran tahun 2015 turun menjadi 1,90%. Pemerintah dan Badan Anggaran DPR menyepakati besaran defisit anggaran dalam APBNP 2015 diturunkan menjadi IDR 225,9 triliun (1,90% dari PDB) dari usulan anggaran sebelumnya sebesar IDR 245 triliun (2,21% dari PDB). Tahun 2015 ini pemerintah akan berusaha mengurangi defisit budget sekaligus defisit transaksi berjalan. Penurunan defisit transaksi berjalan sendiri, menurut Menkeu, sangat diperlukan sebagai upaya untuk mencegah dampak rencana kenaikan tingkat bunga oleh bank sentral Amerika Serikat.

3. Tingkat Kemiskinan Menurun dan Pengangguran Tidak Penuh Meningkat

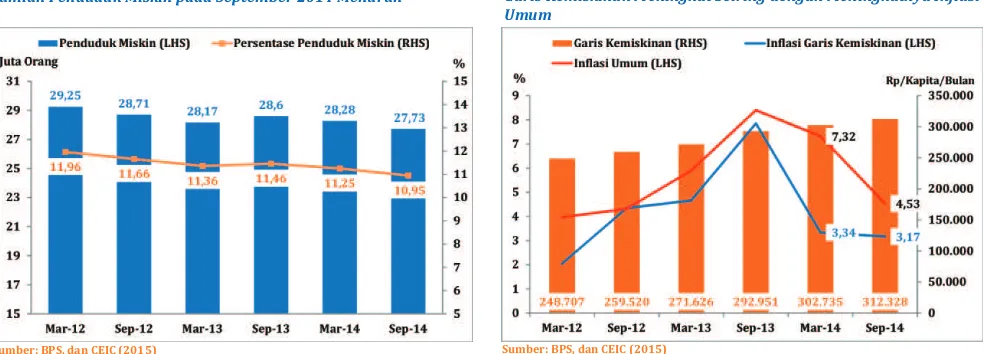

Seiring dengan pertumbuhan ekonomi pada kuartal III-2014 yang mencapai 4,92% y-o-y, jumlah penduduk miskin pada September 2014 menurun jika dibandingkan dengan Maret 2014. Jumlah penduduk miskin pada September 2014 mencapai 27,73 juta orang atau sebesar 10,95% dari total jumlah

Tabel 3: Perbandingan Asumsi Makro dalam Realisasi 2014, APBN 2015 dan APBNP 2015

Penyesuaian asumsi makro setelah disahkannya APBNP 2015

Sumber: Kementerian Keuangan (2015)

Tabel 4: Defisit Anggaran dalam APBNP 2014, APBN 2015 dan APBNP 2015 (IDR Triliun)

Revisi target defisit anggaran APBNP 2015 turun 1,90%

Macroeconomic Dashboard Universitas Gadjah Mada 7

penduduk. Jumlah penduduk miskin ini terus menunjukkan tren penurunan jika dibandingkan dengan periode Maret 2014 (28,28 juta orang) dan September 2013 (28,6 juta orang). Berdasarkan laporan yang dilansir BPS, faktor lain yang menyebabkan penurunan jumlah penduduk miskin pada September 2014 antara lain adalah laju inflasi yang relatif rendah, harga eceran beberapa komoditas bahan pokok yang menurun seperti beras, gula pasir, cabe rawit dan cabe merah serta perbaikan penghasilan petani di mana terdapat kenaikan upah buruh tani sebesar 1,6% selama periode Maret 2014 hingga September 2014. Sementara garis kemiskinan naik sebesar 3,17% yaitu dari IDR 302.735 pada Maret 2014 menjadi IDR

312.328 pada September 2014 seiring dengan meningkatnya laju inflasi umum sebesar 4,53% y-o-y.

Di pasar tenaga kerja pada tahun 2013, sebanyak 39,50% orang bekerja kurang dari 35 jam dalam seminggu (pekerja tidak penuh). Angka ini cenderung naik dari tahun ke tahun. Berturut‐turut dari tahun 2010 hingga 2012 besarnya jumlah pekerja tidak penuh adalah sebesar 19,18%, 33,94%, dan 33,67%. Demikian pula dengan halnya jumlah angkatan kerja Indonesia yang terus membesar. Pada tahun 2013

jumlah angkatan kerja adalah sebesar 118,19 juta jiwa, naik dari 118,05 juta jiwa di tahun 2012 (year-on-year

tumbuh 0,12%). Sebaliknya tingkat pengangguran terbuka (TPT) di Indonesia menunjukkan tren yang menurun. Tahun 2010 terdapat 7,14% angkatan kerja yang menganggur. Sedangkan di tahun 2013, Indonesia memiliki TPT yang lebih kecil yakni 6,25%.

Sumber: BPS, dan CEIC (2015)

Gambar 7: Penduduk Miskin, 2012-2014

Jumlah Penduduk Miskin pada September 2014 Menurun

Gambar 8: Garis Kemiskinan, Inflasi Garis Kemiskinan, dan Inflasi Umum, 2012-2014

Garis Kemiskinan Meningkat Seiring dengan Meningkatnya Inflasi Umum

Sumber: BPS, dan CEIC (2015)

Gambar 9: Jumlah Angkatan Kerja, 2010 – 2013

Jumlah Angkatan Kerja Terus Meningkat

Gambar 10: Pekerja Tidak Penuh, 2010 – 2013

Pekerja Tidak Penuh Cenderung Meningkat

Sumber: BPS, dan CEIC (2015) Sumber: BPS, dan CEIC (2015)

Indonesian Economic Review and Outlook

8

1. Tingkat Inflasi Menurun, Sektor Moneter Masih Mixed Feeling

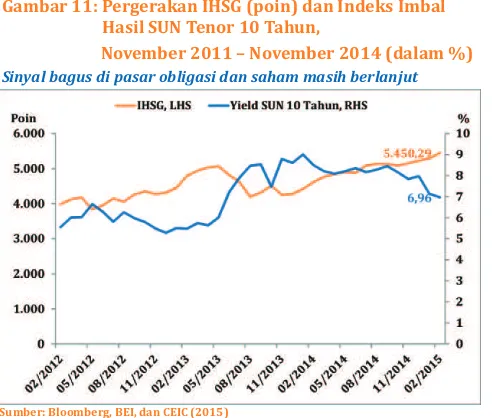

Imbal hasil (yield) obligasi IBPA menurun. Pada penutupan kuartal IV‐2014, yield SBN tenor 10 tahun ada di level 7,97%, lebih rendah 47 bps dari kuartal sebelumnya. Sejalan dengan itu, indeks harga obligasi IDMA naik 3,84 bps ke level 99,7 bps dan indeks harga bersih obligasi IBPA naik 3,82 bps q-t-q ke level 114,27 bps. Hal tersebut menjadi tanda positif kinerja pasar obligasi Indonesia di kuartal terakhir 2014. Meski begitu, investor asing tercatat melakukan jual neto selama Desember 2014 sebesar IDR 19,84 triliun. Ini

mengindikasikan bahwa investor domestik dan/atau Bank Indonesia melakukan pembelian SBN. Bank Indonesia bisa saja melakukan ini untuk stabilisasi pasar obligasi. Hengkangnya investor asing dipicu juga oleh keputusan the Fed yang berencana menaikkan Fed Funds Rate pada tahun 2015. Rupiah menjadi tertekan terhadap dolar Amerika. Naiknya dolar Amerika membuat beban utang luar negeri pemerintah dalam mata uang domestik meningkat. Ditambah dengan melambatnya ekspor yang menjadi sumber devisa, ini membuat CDS surat utang pemerintah dalam USD tenor 5 tahun pada akhir Desember 2014 naik ke level 177,99 bps, lebih tinggi 11,02 bps relatif terhadap September 2014. Artinya, persepsi pasar terhadap risiko obligasi Indonesia meningkat.

Memasuki tahun 2015 sampai dengan akhir Februari 2015, yield SBN masih menunjukkan tren penurunan. Pada akhir Februari 2015, yield tercatat di level 6,96%, lebih rendah 101 bps dari Desember 2014 maupun 153 bps pada Februari 2014. Sementara itu, CDS tenor 5 tahun pada Februari 2015 berada di level 134 bps, menurun sebesar 43,99 bps relatif terhadap CDS pada akhir tahun 2014. Sedangkan bila dibandingkan dengan Februari 2014 atau setahun sebelumnya, CDS pada Februari 2015 menurun sebesar 50,89 bps.

Penurunan yield dan CDS tersebut berkaitan dengan

membaiknya postur APBNP 2015 karena penurunan subsidi BBM. Selain itu, rencana kenaikan Federal Funds Rate yang sedianya dilakukan pada awal tahun 2015 ditunda karena belum solidnya data ekonomi Amerika.

Di pasar saham, Indeks Harga Saham Gabungan (IHSG) sempat mengalami tekanan besar pada pertengahan Desember 2014. Tekanan tersebut muncul dikarenakan pengumuman rencana liftoff Federal Funds Rate yang membuat dolar Amerika menguat terhadap hampir semua mata uang dunia, tak terkecuali rupiah. IHSG sempat tercatat turun ke level 5.026 poin pada pertengahan Desember sebelum kembali melesat di akhir Desember 2014 pada level 5.228 poin atau naik 1,74% dibanding pada 30 September 2014 yang ada di level 5.138 poin. Selain itu, nilai kapitalisasi pasar pada akhir tahun 2014 mencapai IDR 5.228 triliun, meningkat 23,92% dibandingkan awal tahun.

Pada penutupan Februari 2015, IHSG tercatat di level 5.450,3 poin, menguat 4,27% dari akhir Desember 2014 dan kapitalisasinya meningkat 2,2%. Jika dibandingkan dengan Februari 2014, IHSG Ferbruari 2015 meningkat sebesar 17,96% dengan kapitalisasi yang meningkat sebesar 18,6%. Selama dua bulan transaksi, IHSG sempat melonjak hingga mencapai level 5.500‐an, yang merupakan rekor tertinggi, meski di sesi penutupan kembali turun. Penguatan indeks pada Februari 2015 meneruskan tren pada Januari

2015 yang naik 1,20% (m-t-m). Kinerja IHSG tersebut ditopang oleh ekspektasi akan membaiknya kondisi

perekonomian Indonesia pasca penurunan harga minyak dunia dan harga BBM dalam negeri. Perkembangan

B. Pasar Finansial dan Sektor Moneter

Gambar 11: Pergerakan IHSG (poin) dan Indeks Imbal Hasil SUN Tenor 10 Tahun,

November 2011 – November 2014 (dalam %)

Sinyal bagus di pasar obligasi dan saham masih berlanjut

Macroeconomic Dashboard Universitas Gadjah Mada 9

IHSG tersebut cukup baik jika dilihat dalam empat bulan terakhir. IHSG bergerak sangat fluktuatif mengikuti dinamika ekonomi global dengan rata‐rata pertumbuhan 1,73% per bulan.

Kuartal IV-2014 menjadi periode penuh tekanan bagi rupiah. Rupiah mengalami depresiasi 1,9% dari akhir September 2014 di level IDR 12.212 per USD ke level IDR 12.440 per USD pada akhir Desember 2014. Secara tahunan, rupiah terdepresiasi 2%. Bahkan, rupiah sempat hampir menembus level IDR 13.000 per USD. Kontrak rupiah untuk satu bulan dan tiga bulan ke depan pada pasar NDF juga memburuk. NDF rupiah jangka satu bulan pada Desember 2014 ada di level IDR 12.483 per USD, melemah 1,24% dibandingkan September 2014, begitu pula dengan NDF jangka waktu tiga bulan yang berada di level IDR 12.650 (melemah 1,14%). Tekanan yang dialami rupiah selama Desember 2014 diakibatkan sentimen global terkait perbaikan perekonomian Amerika yang mendorong the Fed akan menaikkan suku bunga acuan. Investor nampak tidak mau mengambil risiko sehingga lebih memilih memegang dolar daripada mata uang lainnya.

Rupiah kembali terdepresiasi lebih dalam pada akhir Februari 2015, terutama pasca

pengumuman penurunan BI Rate pada tanggal 17 Februari 2015. Per 27 Februari 2015, rupiah tercatat melemah 3,4% ke level IDR 12.863 per USD dibandingkan penutupan Desember 2014. Tekanan terhadap rupiah sempat mereda pada medio Januari 2015, namun memburuk pasca BI Rate turun sebesar 25 bps. Penurunan BI Rate tersebut direspon sangat negatif oleh pasar karena dilakukan di tengah‐tengah rencana kenaikan Federal Funds Rate. NDF rupiah jangka satu bulan diperdagangkan pada level IDR

13.130 per USD dengan spread terhadap spot rate

sebesar 267 poin, melemah 5,18% dibanding penutupan Desember 2014, sedangkan jika dibandingkan Februari 2014 melemah 12,94%.

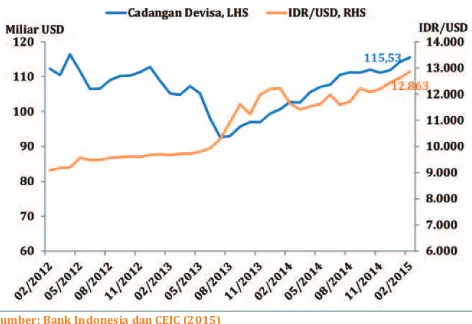

Cadangan devisa masih menunjukkan tren positif. Pada akhir Desember 2014, cadangan devisa tercatat sebesar USD 111,86 miliar, meningkat tipis USD 0,7 miliar dibanding akhir September 2014. Peningkatan cadangan devisa didukung oleh penerimaan luar negeri pemerintah dari utang. Posisi cadangan devisa tersebut dapat membiayai impor plus utang luar negeri selama 6,5 bulan. Sementara itu, pada akhir Februari 2015 cadangan devisa kembali meningkat sebesar USD 3,67 miliar dibandingkan Desember 2014. Aliran investasi asing di pasar obligasi masih menjadi faktor penambahan cadangan devisa Indonesia.

BI Rate naik 25 bps ke level 7,75% di kuartal IV-2014. Kenaikan BI Rate pada 18 November 2014, yang dipertahankan hingga Desember 2014, dilakukan sebagai respon terhadap kenaikan harga BBM bersubsidi. Tujuannya, agar inflasi dapat terkendali dengan kenaikan suku bunga di pasar sehingga ekspektasi inflasi juga terjaga. Namun, BI Rate kembali diturunkan 25 bps pada 17 Februari 2015. Ada dua alasan Bank Indonesia terkait hal tersebut, yaitu penurunan harga BBM bersubsidi dan perbaikan kinerja transaksi berjalan. Sebelum BI Rate diturunkan, harga BBM turun sebanyak dua kali, pertengahan Januari 2015 disusul awal Februari 2015. Kemudian, pencapaian target pengurangan defisit transaksi berjalan dari defisit 6,86% pada kuartal III‐2014 menjadi defisit 5,67% pada kuartal

Gambar 12: Cadangan Devisa Indonesia (USD Miliar) dan Perkembangan Nilai Tukar (IDR/USD), Februari 2012 – Februari 2015

Rupiah mengkhawatirkan, cadangan devisa terus meningkat

Sumber: Bank Indonesia dan CEIC (2015)

Gambar 13: Perkembangan BI Rate, Februari 2012 – Februari 2015 (dalam %)

BI mantap pangkas BI Rate

Sumber: Bank Indonesia dan CEIC (2015)

Indonesian Economic Review and Outlook

10

IV‐2014 juga membuat BI percaya diri pada keputusan tersebut. Harapannya, persepsi pasar terhadap risiko

investasi terkait inflasi tinggi kembali menurun dan outlook pertumbuhan ekonomi Indonesia membaik.

Meski begitu, Indonesia masih akan menghadapi risiko ketidakpastian ekonomi global terkait pertumbuhan ekonomi Tiongkok dan Jepang di kuartal IV–2014 tidak sesuai ekspektasi pasar. Sementara ekonomi Eropa diambang deflasi, dan ekonomi Amerika terus menunjukkan perbaikan dengan kenaikan Fed Funds Rate membayangi.

Sayangnya, langkah Bank Indonesia tersebut berisiko. Hal tersebut dapat menjadi sinyalemen negatif bagi pasar. Bank Indonesia tidak lagi konservatif menjaga keseimbangan eksternal, tetapi cenderung mendukung langkah pemerintah untuk memacu pertumbuhan ekonomi. Pasar rupiah terus mengalami depresiasi secara kontinyu. Dalam tempo dua hari pasca pengumuman BI Rate, rupiah telah terdepresiasi 0,72%. Hal tersebut

tentu mengkhawartirkan. Jika berlanjut dengan rate yang konstan dalam waktu, misalnya saja 20 hari kerja,

rupiah dapat terdepresiasi hingga 7%. BI melakukan dua kali intervensi pada pasar valas, namun tidak berdampak signifikan sehingga tren depresiasi rupiah masih berlangsung hingga akhir bulan Februari 2015.

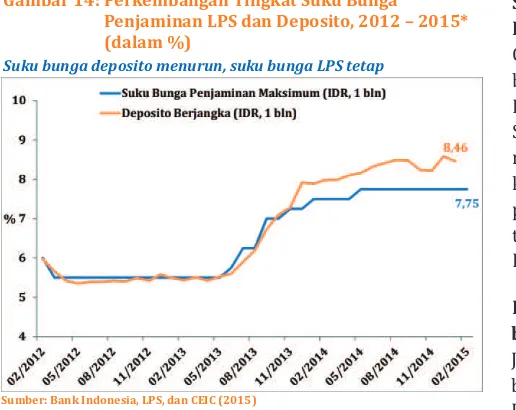

Suku bunga deposito tertekan inflasi pada Desember 2014. Meski sempat menurun pada Oktober dan November, suku bunga deposito berjangka satu bulan ada di level 8,58% pada Desember 2014 naik 10 bps dibandingkan dengan September 2014. Kenaikan suku bunga deposito menyesuaikan kondisi likuiditas perbankan yang kembali mengetat menyusul kenaikan BI Rate untuk pengendalian inflasi. Meski begitu, suku bunga LPS tetap pada 7,75%, tidak berubah sejak Mei hingga Desember 2014.

Perkembangan terkini suku bunga deposito berjangka satu bulan kembali menurun. Pada Januari 2015, suku bunga deposito berjangka satu bulan tercatat 8,46%, lebih rendah 12 bps dibanding Desember 2014. Namun jika diperbandingkan antar tahun, angka tersebut masih lebih tinggi 57 bps dari Januari 2014. Penurunan suku bunga deposito berjangka satu bulan pada Januari 2015 disebabkan mulai stabilnya perkembangan likuiditas perbankan. Hal itu ditandai dengan pertumbuhan DPK yang lebih besar dibandingkan dengan pertumbuhan kredit. Tetapi, suku bunga deposito berjangka masih berada di atas suku bunga penjaminan LPS. Suku bunga penjaminan LPS tetap berada pada level 7,75% di akhir Februari 2015. LPS menilai bahwa pergerakan suku bunga di pasar bergerak menurun. Meski di akhir Desember 2014 terjadi kenaikan, hal tersebut hanya sementara mengikuti pergerakan tingkat inflasi. Pertumbuhan DPK juga relatif stabil meski masih ada kemungkinan besar untuk kembali mengetat yang memengaruhi likuiditas perbankan.

Di sisi lain, suku bunga kredit bergerak relatif stabil. Rata‐rata tertimbang suku bunga kredit tercatat 12,96% pada akhir Desember 2014, naik 8 bps dibanding September. Kemudian, pertumbuhan kredit menjadi

bergerak stagnan sebesar 11,4% y-o-y pada Desember 2014. Perlambatan pertumbuhan kredit terjadi karena

kredit modal kerja dan kredit investasi menurun. Hal tesebut tidak lain disebabkan oleh pertumbuhan ekonomi yang melambat seiring dengan permintaan domestik yang menurun. Kredit khusus sektor UMKM

juga menurun dengan perlambatan yang signifikan, dari 11,2% y-o-y pada akhir September 2014 menjadi

10,3% pada Desember 2014. Diperkirakan, kredit UMKM melambat terkait dengan menurunnya permintaan domestik dan ekspor. Dana yang telah disalurkan per Desember 2014 sebesar IDR 3.702,2 triliun, tumbuh 11,4%, juga lebih rendah dari September 2014 yang sebesar 12,5%.

Gambar 14: Perkembangan Tingkat Suku Bunga

Penjaminan LPS dan Deposito, 2012 – 2015* (dalam %)

Suku bunga deposito menurun, suku bunga LPS tetap

11

Kondisi suku bunga kredit masih serupa pada Januari 2015. Rata‐rata suku bunga kredit tertimbang

tercatat 12,95%, turun 1 bps dari Desember 2014. Pertumbuhan kredit pada Januari 2015 sebesar 9,8% y-o-y.

Sementara itu, dana yang telah disalurkan perbankan per Januari 2015 berjumlah IDR 3.662,6 triliun, tumbuh 11,4% seperti pada Desember 2014. Kredit UMKM makin menurun, tercatat tumbuh 9.8%, sedangkan kredit investasi sedikit membaik dengan tumbuh 23,6% pada Januari 2015 dibandingkan Desember yang tercatat 22,3%.

Inflasi tinggi melanda Desember 2014. Inflasi Desember 2014 mencapai 8,36% y-o-y jauh lebih tinggi dari inflasi pada September 2014 yang sebesar 4,53%. Tekanan harga dipengaruhi oleh komponen harga diatur pemerintah dengan kenaikan 17,57%, disusul komponen harga bergejolak dengan kenaikan 10,88% pada Desember 2014. Kenaikan harga BBM bersubsidi, membuat terjadi lonjakan pada harga pangan. Meski begitu,

inflasi inti relatif terjaga yang tercatat 4,93% y-o-y pada Desember 2014 dibandingkan 4,04% pada

September 2014. Inflasi umum pada Desember 2014 juga tidak jauh berbeda, meski lebih tinggi, dari Desember 2013 yang tercatat 8,38.

Inflasi inti masih relatif terkendali pada Februari 2015. Inflasi inti tercatat sebesar 4,96% y-o-y pada Februari 2015. Angka tersebut tidak jauh berbeda dibandingkan Desember 2014, tetapi lebih tinggi dari inflasi inti Febuari 2014 sebesar 4,57%. Inflasi inti dapat melambat didukung penurunan harga BBM di pertengahan Januari dan awal Februari 2015. Kemudian, tingkat harga secara umum menjadi lebih stabil sehingga menurunkan tekanan domestik. Di sisi lain, tekanan ekternal patut diwaspadai terkait depresiasi rupiah yang semakin tertekan sehingga harga barang impor dapat melonjak tajam. Namun, inflasi umum pada Februari 2015 yang tercatat 6,29% masih lebih rendah dari Februari 2014 yang sebesar 7,75%.

Secara antar-bulan, tingkat harga umum menurun pada Februari 2015. Tingkat harga umum tercatat

deflasi 0,36% m-t-m lebih besar dari bulan sebelumnya yang sebesar 0,24%. Deflasi terjadi karena harga

barang diatur pemerintah turun selama dua bulan terakhir. Komponen harga diatur pemerintah turun 1,24%. Tarif angkutan darat turun menyusul penurunan harga BBM pada pertengahan Januari dan awal Februari 2015. Bagi pengusaha transportasi, BBM menyumbang sekitar 30–35% dari biaya operasional sehingga tarif

Macroeconomic Dashboard Universitas Gadjah Mada Pasar Finansial dan Sektor Moneter

Gambar 15: Tingkat Inflasi, Februari 2012 – Februari 2015 (y-o-y, dalam %)

BBM turun, inflasi Februari ikut menurun

Sumber: BPS dan CEIC (diolah, 2015)

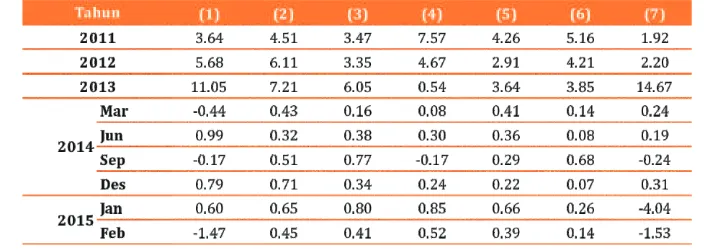

Tabel 5: Tingkat Inflasi Menurut Kelompok Pengeluaran, 2011 – 2015 (2012=100, m-t-m, dalam %)

Kelompok pengeluaran transportasi deflasi mengikuti harga BBM, kelompok bahan makanan deflasi karena panen

Catatan:

(1) Bahan Makanan; (2) Makanan Olahan, Minuman, Tembakau; (3) Perumahan, Listrik, Gas, dan Bahan Bakar; (4) Sandang; (5) Kesehatan; (6) Pendidikan, Rekreasi, dan Olah Raga; (7) Transportasi, Komunikasi, dan Jasa Keuangan

Indonesian Economic Review and Outlook

12

angkutan dapat diturunkan. Tingkat harga subkelompok pengeluaran transportasi turun 2,3% m-t-m pada

Februari 2015 setelah bulan sebelumnya turun hingga 5,99%. Kemudian, kelompok pengeluaran bahan makanan juga turun 1,47%. Deflasi pada kelompok makanan disumbang oleh penurunan subkelompok bumbu‐bumbuan dikarenakan beberapa komoditas memasuki masa panen antara lain cabai hijau, cabai merah, dan cabai rawit. Di sisi lain, harga beras yang termasuk dalam subkelompok padi‐padian, umbi‐

umbian, dan hasilnya masih mengalami kenaikan yang tercatat sebesar 2,7% m-t-m meski akan memasuki

masa panen. Inflasi beras diakibatkan oleh gangguan temporer logistik raskin pada November 2014 –

Februari 2015. Secara antar‐tahun, Februari 2015 mengalami inflasi sebesar 6,29% y-o-y, namun masih lebih

rendah dibandingkan Februari 2014.

2. Utang Luar Negeri Indonesia Masih Moderat ketika Minat Investor Asing Terhadap Surat Berharga di Indonesia Tinggi

Utang luar negeri Indonesia turun menjadi USD 293 miliar pada akhir kuartal IV-2014. Jumlah utang luar negeri tersebut turun sebesar 0,2% dibandingkan dengan akhir kuartal sebelumnya (September) yang mencapai USD 294 miliar. Penurunan tersebut disebabkan oleh menurunnya tingkat utang luar negeri pemerintah dan bank sentral sebesar 2,41%. Hal yang berbeda terjadi pada utang luar negeri swasta yang mengalami

peningkatan sebesar 1,57%. Secara year-on-year,

utang luar negeri Indonesia pada akhir kuartal IV‐ 2014 mengalami peningkatan sebesar 10%

dibandingkan dengan kuartal yang sama pada tahun 2013. Secara umum, utang luar negeri swasta serta pemerintah dan bank sentral dari tahun 2010‐2014 menunjukkan tren yang meningkat. Dalam kurun 5 tahun terakhir utang luar negeri pemerintah tumbuh rata‐rata sebesar 4% per tahun. Pertumbuhan tersebut lebih kecil dibandingkan dengan utang luar negeri swasta yang mencapai 17% per tahun. Akumulasi utang luar negeri ini perlu diwaspadai karena nilai

rupiah terus terdepresiasi terhadap dolar Amerika Serikat sejalan dengan rencana liftoff Federal Fed Fund

Rate (FFFR) pada tahun 2015.

Utang luar negeri Indonesia sebagian besar dalam bentuk dolar Amerika Serikat. Dari utang luar negeri sejumlah USD 294 miliar pada bulan Desember 2014 sejumlah USD 207 miliar dalam denominasi dolar. Nilai tukar rupiah terhadap dolar Amerika Serikat dalam beberapa tahun terakhir terus terkoreksi hingga mencapai angka IDR 12.440 pada akhir tahun 2014. Hal tersebut mengakibatkan kemampuan

membayar utang luar negeri menjadi lebih berat. Jika menggunakan hitung‐hitungan perkapita, dengan hanya menghitung jumlah utang luar negeri pemerintah saja, pada tahun 2010 utang perkapita Indonesia sebesar USD 450 dan pada tahun 2014 naik menjadi USD 490. Jika dikonversikan ke dalam rupiah maka pada tahun 2010 (USD 1 = IDR 8.991) tiap orang harus menanggung utang pemerintah sebesar sekitar IDR 4 juta dan pada tahun 2014 (USD 1 = IDR 12.440) meningkat menjadi sekitar IDR 6 juta.

Berdasarkan jangka waktunya, utang luar negeri jangka pendek Indonesia pada akhir kuartal IV-2014 mengalami peningkatan sebesar 1,03% (q-t-q) menjadi USD 58 miliar. Peningkatan total utang luar negeri jangka pendek tersebut disebabkan oleh peningkatan utang luar negeri jangka pendek swasta sebesar 6,7% menjadi sejumlah USD 45,82 miliar. Sementara utang luar negeri jangka pendek pemerintah dan bank Gambar 16: Utang Luar Negeri Indonesia, Kuartal I-2010

– Kuartal I-2014

Utang luar negeri Indonesia menurun

Catatan: * Sementara ** Sangat Sementara

13

sentral mengalami penurunan sebesar 19,07% menjadi sejumlah USD 9,6 miliar. Secara year-on-year, utang

luar negeri jangka pendek Indonesia pada akhir kuartal IV‐2014 mengalami kenaikan sebesar 3,69% dibandingkan dengan kuartal yang sama pada tahun 2013. Pada kuartal IV‐2013, utang luar negeri Indonesia dalam jangka pendek sejumlah USD 56 miliar. Jika dilihat secara keseluruhan, utang luar negeri jangka pendek didominasi oleh swasta yang mendominasi sekitar 83% dari total utang luar negeri jangka pendek. Utang luar negeri swasta jangka pendek juga memiliki pangsa yang cukup besar dari total utang luar negeri swasta yaitu sebesar 29%. Besarnya utang luar negeri jangka pendek swasta diakibatkan karena ketatnya kebijakan moneter di Indonesia sehingga pembiayaan dari dalam negeri relatif lebih mahal. Alasan tersebut

diperkuat dengan menurunnya tingkat loan deposit ratio (ldr) bank komersial maupun BUMN pada kuartal IV‐

2014. Cukup besarnya utang luar negeri jangka pendek yang dilakukan oleh swasta perlu dicermati mengingat tren rupiah terhadap dolar Amerika Serikat cenderung terdepresiasi.

Utang luar negeri jangka panjang Indonesia pada akhir kuartal IV-2014 mencapai USD 233,7 miliar atau mengalami penurunan sebesar 0,93% (q-t-q). Penurunan utang luar negeri jangka panjang

disebabkan karena utang luar negeri pemerintah dan bank sentral serta swasta pada kuartal terakhir tahun 2014 ini mengalami penurunan. Utang luar negeri jangka panjang pemerintah dan bank sentral mengalami penurunan sebesar 2,41% menjadi sejumlah USD 119,4 miliar. Sementara itu, utang luar negeri swasta mengalami penurunan sebesar 0,49% menjadi sejumlah USD 114,4 miliar. Penurunan utang luar negeri dalam jangka panjang swasta diduga disebabkan oleh adanya peraturan baru dari Bank Indonesia guna memitigasi risiko utang luar negeri yang dilakukan oleh swasta. Meski peraturan tersebut baru diterapkan mulai Januari 2015 namun keharusan memenuhi kriteria risiko lindung nilai dan rasio likuiditas masing‐ masing sebesar 20% dan 50% membuat swasta mulai mengurangi sumber pembiayaan yang berasal dari

hutang luar negeri. Sementara itu, secara year-on-year, utang luar negeri jangka panjang Indonesia mengalami

peningkatan sebesar 11,61%, di mana pada kuartal yang sama di tahun 2013 nilai utang luar negeri jangka panjang Indonesia hanya sejumlah USD 210 miliar.

Debt service ratio dan rasio utang terhadap ekspor pada tahun 2014 mengalami peningkatan. Debt service ratio (DSR) Tier 2 pada tahun 2014 mencapai 46,23%. Jika mengacu pada Tier 2 yang berarti pembayaran pokok dan bunga atas utang dalam rangka investasi maka kemampuan membayar utang Indonesia pada tahun 2014 melemah. Melemahnya kemampuan membayar utang luar negeri Indonesia

Macroeconomic Dashboard Universitas Gadjah Mada Pasar Finansial dan Sektor Moneter

Gambar 17: Utang Luar Negeri Indonesia Berdasarkan Jangka Waktu (Remaining Maturity, Miliar USD), Kuartal I-2010 – Kuartal IV-2014

Utang luar negeri jangka pendek Indonesia meningkat

Catatan: * Sementara ** Sangat Sementara

Sumber: Statistik Utang Luar Negeri Indonesia (2015)

Gambar 18: Indikator Utang Luar Negeri Indonesia, 2010-2014 (%)

Outstanding SBNDebt service ratio dan rasio utang terhadap ekspor meningkat sedangkan terhadap rasio utang terhadap PDB mengalami penurunan

Catatan: * Sementara ** Sangat Sementara

14

diakibatkan oleh peningkatan yang tidak sebanding antara jumlah utang dengan sumber devisa. Salah satu indikatornya adalah rasio utang luar negeri terhadap ekspor mengalami peningkatan yaitu sebesar 2

percentage point yaitu mencapai 130%. Hal tersebut menunjukkan bahwa utang luar negeri relatif lebih besar peningkatannya dibandingkan dengan ekspor. Sementara itu, rasio utang luar negeri terhadap PDB

mengalami penurunan sebesar 1,3 percentage point menjadi sebesar 32,9% pada kuartal tersebut.

Kepemilikan asing terhadap Surat Berharga Negara (SBN) tradable pada Februari 2015 mencapai 40% dari total SBN tradable atau sebesar IDR 507 triliun. Jumlah tersebut mengalami kenaikan sebesar 1,4% dibandingkan dengan Januari 2015 dan sebesar 10% dibandingkan dengan Desember 2014. Asing mulai mendominasi

kepemilikan SBN tradable sejak Februari 2014 di

mana sebelumnya sektor perbankan lebih

mendominasi kepemilikan SBN tersebut. Besarnya kepemilikan SBN oleh asing diibaratkan seperti dua sisi mata pedang. Tingginya minat investor untuk memiliki SBN tentu menjadi salah satu peluang untuk mendapatkan dana besar untuk pembiayaan pembangunan yang produktif. Di sisi lain, ancaman capital outflow tentu sewaktu‐waktu dapat

menggoyahkan kondisi perekonomian Indonesia. Hal yang sama juga terjadi pada kepemilikan asing

terhadap ekuitas yang mengalami peningkatan sebesar 4,6% (m-t-m) menjadi sejumlah IDR 1.970 triliun dan

sebesar 7% dibandingkan dengan Desember 2014. Peningkatan tersebut menjadi indikasi yang positif di

tengah pertunjukkan taktik kebijakan moneter yang berseberangan antara The Fed melakukan tappering off

dengan European Central Bank (ECB), dan Bank of Japan (BoJ) yang melakukan quantitative easing. Kebijakan

moneter tersebut membuat pasar keuangan di negara‐negara berkembang khususnya Indonesia menjadi

lebih volatile. Sementara itu, kepemilikan asing terhadap Sertifikat Bank Indonesia (SBI) mengalami

penurunan sebesar 68,5% (m-t-m) menjadi sejumlah IDR 1 triliun pada Februari 2015.

3. Surplus Neraca Pembayaran Indonesia Menurun

Kinerja Neraca Pembayaran Indonesia memburuk di kuartal IV-2014. Surplus Neraca Pembayaran turun sebanyak 62,8% dari kuartal sebelumnya yang berada pada angka USD 6,48 miliar menjadi USD 2,41 miliar. Penurunan surplus pada kuartal ini terutama disebabkan oleh berkurangnya surplus Neraca Transaksi Modal dan Finansial sekalipun defisit Neraca Transaksi Berjalan

mengecil. Demikian pula secara year-on-year, surplus

Neraca Pembayaran juga turun sebesar 45,37% dari USD 4,41 miliar di kuartal IV‐2013 karena kombinasi antara melebarnya defisit Neraca Transaksi Berjalan dan menyempitnya surplus Neraca Modal dan Finansial.

Di kuartal IV-2014, defisit Neraca Transaksi Berjalan Indonesia tetap berlanjut. Hal ini telah

Indonesian Economic Review and Outlook

Gambar 19: Kepemilikan Asing atas Ekuitas dan Surat Berharga di Indonesia, Februari 2012- Februari 2015 (Triliun IDR)

Kepemilikan asing terhadap SBN dan Ekuitas mengalami peningkatan sedangkan terhadap SBI mengalami penurunan

Sumber: DJPU dan CEIC (2015)

Gambar 20: Neraca Pembayaran Indonesia Kuartal IV-2011 – Kuartal IV-2014 (USD Miliar)

Surplus Neraca Pembayaran Indonesia berkurang

15

berlangsung sejak kuartal IV‐2011 dengan tren yang berfluktuatif. Namun demikian q-t-q kinerja Neraca

Transaksi Berjalan menunjukkan perbaikan. Defisit pada kuartal III‐2014 tercatat sebesar USD 6,96 miliar sebelum turun menjadi USD 6,18 miliar di kuartal berikutnya. Perbaikan kinerja ini disebabkan oleh kenaikan surplus pada Neraca Barang dan Pendapatan Sekunder yang lebih besar dibanding kenaikan defisit pada

Neraca Jasa‐Jasa dan Pendapatan Primer. Namun secara year-on-year, kondisi Neraca Transaksi Berjalan di

kuartal IV‐2014 justru lebih buruk daripada kuartal IV‐2013 yang hanya defisit sebesar USD 4,32 miliar

(defisit membesar 42,3% y-o-y).

Surplus Neraca Transaksi Modal dan Finansial menurun drastis pada kuartal IV-2014 (-47,1% q-t-q).

Semula di kuartal sebelumnya Indonesia memperoleh surplus pada Neraca Transaksi Modal dan Finansial sebesar USD 14,73 miliar kemudian turun setengahnya menjadi USD 7,79 miliar. Hal ini dikarenakan surplus pada Neraca Investasi Langsung dan Portofolio masing‐masing menunjukkan penurunan yang melebihi kenaikan surplus pada Neraca Investasi Lainnya. Sejalan dengan hal itu, Neraca Transaksi Modal dan Finansial di kuartal IV‐2014 juga mencatatkan tingkat surplus yang lebih kecil dari kuartal yang sama di tahun 2013

(pertumbuhan surplus ‐10,4% y-o-y). Kendati demikian nilai Neraca Transaksi Modal dan Finansial pada

kuartal IV‐2014 menandai keberhasilan Indonesia mempertahankan surplus selama tiga tahun terakhir.

Surplus Neraca Barang naik sebesar USD 0,81 miliar (pertumbuhan q-t-q 51,76%) pada kuartal IV-2014. Minyak sawit menjadi komoditas yang nilai

ekspornya naik paling besar, secara q-t-q mencapai

USD 0,41 miliar. Berdasarkan data yang dipublikasikan GAPKI, kenaikan volume ekspor terbesar Palm Oil dan Palm Kernel Oil berasal dari

Tiongkok (202,51% q-t-q) kemudian berurutan

diikuti oleh Timur Tengah (44,42% q-t-q) dan India

(44,40% q-t-q). Minyak sawit sendiri merupakan

komoditas ekspor unggulan kedua terbesar setelah batubara dengan nilai ekspor mencapai USD 4,70 miliar (setara dengan 12,87% total ekspor non‐ migas) di kuartal IV‐2014. Namun berbeda halnya dengan pertumbuhan q-t-q, secara year on year dari kuartal IV‐2013 ke kuartal IV‐2014 justru terdapat kontraksi surplus Neraca Barang sebesar 49,66%.

Seiring dengan merosotnya harga minyak dunia di akhir tahun 2014, defisit Neraca Migas ikut

mengecil. Di kuartal III‐2014 defisit sebesar USD 3,13 miliar kemudian turun ke USD 2,78 miliar pada kuartal berikutnya. Menyempitnya nilai defisit disebabkan nilai impor minyak yang turun dari USD 9,63 miliar

menjadi USD 8,51 miliar (‐11,56% q-t-q) karena koreksi harga minyak mentah dan produk kilang. Adapun

secara year on year, defisit Neraca Migas sebaliknya melebar sebesar USD 0,66 miliar karena memburuknya

kinerja Neraca Minyak maupun Gas. Defisit Neraca Migas di Indonesia telah berlangsung sejak kuartal II‐2011 walaupun sempat surplus sesaat pada kuartal III‐2011.

Penurunan defisit Neraca Transaksi Berjalan juga didukung oleh naiknya surplus Neraca Pendapatan Sekunder. Nilai surplus Neraca Pendapatan Sekunder per kuartal IV‐2014 adalah sebesar USD 1,40 miliar

dengan tingkat pertumbuhan q-t-q 16% dan y-o-y 12,81%. Naiknya surplus tersebut secara langsung

bersumber dari meningkatnya penerimaan transfer berjalan pemerintah dan remitansi TKI, di samping terjadinya penurunan pembayaran transfer berjalan di semua sektor. Pada kuartal IV‐2014, Indonesia

mencatatkan penerimaan pemerintah dan remitansi TKI masing‐masing sebesar USD 0,13 miliar (357,05%

q-t-q) dan USD 2,14 miliar (1,07% q-t-q). Kenaikan remitansi TKI terbesar berasal dari Saudi Arabia (USD 21,74

juta) diikuti Taiwan (USD 9,91 juta). Berlawanan dengan remitansi, jumlah TKI kembali turun sebesar 23.910

Pasar Finansial dan Sektor Moneter

Macroeconomic Dashboard Universitas Gadjah Mada

Gambar 21: Neraca Transaksi Berjalan, Kuartal IV-2011 – Kuartal IV-2014 (USD Miliar)

Defisit Neraca Transaksi Berjalan berkurang tipis

Indonesian Economic Review and Outlook

16

orang seiring pelaksanaan kebijakan moratorium TKI di beberapa negara Timur Tengah yaitu Kuwait, Yordania, Suriah, Arab Saudi, Qatar, dan Uni Emirat Arab.

Menjelang tutup tahun, surplus Neraca Investasi Langsung Indonesia kembali turun. Pada kuartal III‐ 2014 surplus Neraca Investasi Langsung mencapai USD 5,94 miliar, tertinggi dalam tiga tahun terakhir.

Namun di kuartal IV‐2014 surplus tersebut berkurang setengahnya (‐56,71% q-t-q) menjadi USD 2,57 miliar.

Hal ini terjadi terutama disebabkan berkurangnya surplus di sisi kewajiban sebesar USD 2,69 miliar q-t-q

karena meningkatnya pembayaran instrumen utang sebanyak USD 1,77 miliar. Dari sisi aset kenaikan defisit sebesar USD 0,68 miliar khususnya dari instrumen modal ekuitas turut menekan surplus Neraca Investasi Langsung.

Sejalan dengan Neraca Investasi Langsung, surplus Neraca Investasi Portofolio juga mengalami penurunan. Di kuartal IV‐2014, surplus Neraca Investasi Portofolio hanya sebesar USD 1,61 miliar, relatif kecil bila dibandingkan dengan surplus di kuartal sebelumnya yang mencapai USD 7,44 miliar. Penurunan tersebut dipicu oleh keluarnya dana asing secara masif dari instrumen portofolio domestik sepanjang kuartal IV‐2014 sehingga menimbulkan saldo negatif dari sisi kewajiban (defisit USD 0,02 miliar). Adanya kebijakan

The Fed untuk menghentikan program Quantitative Easing per 29 Oktober 2014 serta gejolak politik pasca

pemilihan presiden yang terjadi di Parlemen Indonesia mendorong investor asing untuk memindahkan dananya keluar dari pasar keuangan domestik. Selain itu ekspektasi kenaikan Fed Fund Rate di awal tahun 2015 turut berkontribusi pada terjadinya capital outflow ini.

Gambar 23: Neraca Transaksi Modal dan Finansial, Kuartal IV-2011 – Kuartal IV-2014 (USD Miliar)

Kinerja Neraca Transaksi Modal dan Finansial Memburuk

Sumber: Bank Indonesia dan CEIC (2015)

Gambar 22: Neraca Perdagangan Barang, Kuartal IV-2011 – Kuartal IV-2014 (USD Miliar)

Surplus Neraca Perdagangan Barang menanjak perlahan-lahan

17

Perlambatan ekonomi dunia tampaknya berimbas pada ekonomi Indonesia. Harga komoditas‐

komoditas penting Indonesia perlahan mengalami penurunan karena pelemahan dari sisi permintaan dunia. Batu bara, timah, nikel, tembaga, minyak kelapa sawit, mengalami penurunan harga di pasar dunia. Hal ini berpengaruh pada daerah‐daerah penghasil komoditas‐komoditas tersebut di Indonesia.

Selain itu, pencabutan subsidi BBM merupakan salah satu penyebab perlambatan ekonomi di kuartal-IV 2014. Selain subsidi BBM, belanja pemerintah yang turun, kontraksi pada ekspor dan perlambatan investasi, menjadi faktor‐faktor penyebab perlambatan ekonomi.

Pada kuartal-IV tahun 2014, beberapa provinsi mengalami perlambatan

pertumbuhan ekonomi dibanding periode yang sama tahun sebelumnya. Provinsi Papua mengalami pertumbuhan ekonomi negatif sebesar ‐7.39% dibanding periode yang sama tahun sebelumnya (11,71%). Provinsi Papua Barat juga hanya mampu tumbuh sebesar 0,09% dibanding tahun sebelumnya sebesar 30.51%. Begitu pula dengan provinsi D.I. Aceh yang hanya mampu tumbuh sebesar 0.59% dibanding tahun sebelumnya sebesar 2,65%.

Secara tahunan, 25 dari 33 provinsi di Indonesia mencatatkan perlambatan pertumbuhan ekonomi pada tahun 2014.

Provinsi dengan pertumbuhan yang meningkat dibandingkan tahun 2013 adalah Riau (2,62%), Kepri (7,32%), Jambi (7,9%), Kaltim (2,02%), Bali (6,72%), dan Sulbar (8,73%). Riau dan Kaltim merupakan provinsi dengan pertumbuhan lambat, sehingga sedikit peningkatan pertumbuhan dianggap tidak signifikan dibandingkan dengan Kepri, Jambi, dan Sulbar serta Bali yang mampu

mempertahankan pertumbuhan yang tinggi bahkan meningkat di tahun 2014. Bali didorong oleh sektor pariwisata. Kepri didorong oleh sektor perdagangan dengan adanya kota Batam. Jambi dengan peningkatan jumlah investasi dan sektor pertanian, kehutanan, dan perikanan yang kuat terutama komoditas karet. Sulawesi Barat sebagai provinsi baru di Indonesia ditopang oleh sektor pertanian dan industri

pengolahan. Di sisi lain, Aceh merupakan provinsi dengan pertumbuhan terendah di Indonesia. Di sektor migas, kontrak PT Arun di Aceh berakhir pada Oktober 2014. Hal tersebut turut mengurangi akselerasi pertumbuhan Aceh. Perlambatan pertumbuhan ekonomi 25 provinsi di Indonesia melambatkan

pertumbuhan ekonomi nasional tahun 2014 menjadi hanya 5,02%. Kuartal‐IV 2014, pertumbuhan ekonomi hanya 5.01%. Kondisi ini tentu harus segera diatasi dengan meningkatkan investasi.

Macroeconomic Dashboard Universitas Gadjah Mada

c. pERKEMBANGAN eKONOMI dAERAH

Tabel 6: Pertumbuhan Ekonomi di 33 Provinsi

Pertumbuhan ekonomi melambat di regional

18

Sebagai salah satu dokumen yang paling ditunggu oleh publik, Rencana Pembangunan Jangka Menengah Nasional (RPJMN) 2015‐2019 mencerminkan aspirasi dua arah: visi Presiden dan pendekatan praktis‐ teknokratik. RPJMN 2015‐2019 secara garis besar diawali paparan kondisi kebangsaan dan pembangunan selama beberapa tahun terakhir, diikuti dengan kerangka kebijakan dan sasaran pembangunan ke depan, dan ditutup dengan agenda pembangunan dan kaidah pelaksanaan. Karena RPJMN merupakan bentuk kompromi politik‐teknokratik, maka “rasa” dari RPJMN tiap periode menjadi berbeda‐beda dan kental dipengaruhi apa yang diinginkan oleh presiden terpilih.

RPJMN juga diharapkan menjadi acuan bagi pengambil keputusan dan pelaku usaha. Sebagai sebuah

dokumen resmi pemerintah untuk perencanaan pembangunan jangka menengah, seharusnya RPJMN menjadi driving force kementerian dan lembaga dengan mengesampingkan kepentingan dan ego sektoral. RPJMN juga

semestinya memberi panduan terhadap target‐target pembangunan yang achievable. Tapi benarkah

demikian? Sebagai salah satu dari enam sasaran dalam RPJMN 2015‐2019, pencapaian sasaran makro menjadi fokus pada tulisan kali ini.

RPJMN 2004-2009 dan 2010-2014

Sebagai sebuah dokumen perencanaan, sudah sewajarnya apabila publik ingin mengetahui bagaimana pencapaian sasaran ekonomi makro dalam RPJMN, meskipun harus diakui bahwa selama lima tahun umur RPJMN banyak hal yang tidak sepenuhnya dapat dikendalikan oleh pemerintah. Mari kita mulai dari era pertama pemerintahan Susilo Bambang Yudhoyono dan Jusuf Kalla (SBY‐JK) 2004‐2009.

Periode pemerintahan SBY‐JK diwarnai dengan berbagai gejolak, mulai dari tsunami Aceh (2004) hingga pencabutan sebagian subsidi BBM yang memicu inflasi tinggi (2005). Berbagai indikator makroekonomi yang menjadi sasaran RPJMN 2004‐2009 pun tidak tercapai sebagaimana tampak dalam Tabel 1. Tingkat

kemiskinan, misalnya, jauh diatas sasaran yang ditetapkan dengan selisih yang cukup besar yaitu 5,95%. Begitu pula dengan tingkat pertumbuhan ekonomi yang meleset hingga 2,97%. Tingkat kemelesetan yang tinggi ini menjadi catatan penting dan menjadi pelajaran saat SBY menjabat kali keduanya.

Kondisi perekonomian pada periode kedua pemerintahan SBY (kali ini didampingi wakil presiden Boediono) relatif lebih stabil meskipun dampak krisis ekonomi global 2008 masih membayangi. Belajar dari pengalaman sebelumnya, sasaran makroekonomi dalam RPJMN 2010‐2014 relatif moderat dan sebagian ditentukan dalam suatu rentang tertentu. Hasilnya, tingkat kemelesetan pencapaian sasaran makro lebih rendah dibandingkan pada RPJMN sebelumnya, terutama tingkat pengangguran terbuka yang berhasil mencapai sasaran, begitu pula dengan PDB per kapita. Dari lima indikator yang tidak memenuhi sasaran, hanya nilai tukar nominal saja yang tingkat kemelesetannya lebih buruk dibandingkan pada capaian RPJMN 2004‐2009. Hal ini menunjukkan perbaikan pemerintahan SBY dalam upayanya mencapai sasaran‐sasaran pembangunan.

Agenda dan tantangan pencapaian sasaran ekonomi makro dalam RPJMN 2015-2019

Melihat capaian sasaran makroekonomi dalam dua era pemerintahan SBY, kini saatnya kita berpaling pada sasaran RPJMN 2015‐2019 yang digagas oleh Presiden Joko Widodo (Jokowi). Secara garis besar sasaran makroekonomi RPJMN ini lebih ambisius dibandingkan pada RPJMN 2010‐2014. Hanya nilai tukar dan inflasi saja yang relatif moderat yang mungkin disebabkan oleh disadarinya keterbatasan kendali pemerintah

Indonesian Economic Review and Outlook

D. Isu Terkini

Mengurai Sasaran Makro RPJMN Jokowi

19

terhadap kedua indikator ini. Satu pertanyaan menarik: seberapa ambisiuskah sasaran makroekonomi RPJMN 2015‐2019 ini?

Visi pembangunan nasional 2015‐2019 adalah “terwujudnya indonesia yang berdaulat, mandiri, dan berkepribadian berlandaskan gotong‐royong”. Untuk menunjang visi ini, 7 misi pembangunan dicanangkan yang diantaranya mencakup keamanan nasional dengan penekanan pada konsep kemaritiman dan bangsa yang berdaya saing. Selain 7 misi pembangunan, RPJMN juga memasukkan 9 agenda prioritas (Nawa Cita) yang dua diantaranya terkait langsung dengan tantangan ekonomi makro Indonesia: a) “Meningkatkan produktivitas rakyat dan daya saing di pasar Internasional sehingga bangsa Indonesia bisa maju dan bangkit bersama bangsa‐bangsa Asia lainnya”, dan; b) “Mewujudkan kemandirian ekonomi dengan menggerakkan sektor‐sektor strategis ekonomi domestik”.

Terkait dengan upaya mencapai kedua agenda tersebut, pemerintahan Jokowi menetapkan sasaran makro dalam RPJMN (Tabel 1 kolom paling kanan) dengan relatif lebih ambisius dibandingkan pada RPJMN era SBY. Sebagai contoh, dengan tingkat pertumbuhan ekonomi tahun 2014 sebesar 5,02% dan sasaran pada tahun

2019 sebesar 8% maka dibutuhkan kurang lebih peningkatan pertumbuhan ekonomi sebesar 60 basis points

(0,60%) tiap tahunnya. Padahal, peningkatan pertumbuhan ekonomi pada era SBY 2010‐2014 hanya sebesar

8 basis points (0,08%). Kecuali ada perubahan besar pada produktivitas nasional, ini artinya pemerintah harus bekerja tujuh kali lebih keras untuk mencapai target pertumbuhan ekonomi ini. Contoh lain, pengorbanan apa saja yang akan dilakukan pemerintahan Jokowi untuk bisa mencapai target defisit APBN sebesar 1% dari PDB, jika selama 10 tahun pemerintahan SBY defisit justru merangkak naik dari ‐1,44% (2004) menjadi ‐2,40% (2014)?

Satu hal yang patut diwaspadai oleh pemerintahan Jokowi adalah kekhawatiran masyarakat, dan terutama dunia usaha, terhadap konsistensi upaya pencapaian berbagai sasaran makro ini. Situasi yang disebut dynamic inconsistency oleh para ekonom ini dapat diekstrapolasi untuk isu RPJMN. Misalnya, disebutkannya sasaran makro secara eksplisit diharapkan bisa menggiring pelaku usaha dan pemerintah untuk mencapai sasaran tersebut, namun bagaimana hal ini bisa terwujud bila publik tidak memiliki keyakinan bahwa pemerintah akan bersungguh‐sungguh berupaya mencapai sasaran makro tersebut?

Great leap forward?

Analisis RPJMN di atas menunjukkan bahwa pemerintahan Jokowi sepertinya ingin melakukan lompatan

besar—meminjam istilah dari literatur pembangunan, great leap forward—pada pembangunan ekonomi

Indonesia. Meskipun tidak seekstrem Great Leap Forward Tiongkok pada era 1958‐1961 yang menekankan

pada perubahan struktural perekonomian, great leap forward ala Jokowi menekankan pada pencapaian target

pembangunan—terutama sasaran makro—yang ambisius melalui 9 agenda prioritas. Namun demikian,

Macroeconomic Dashboard Universitas Gadjah Mada Isu Terkini

Tabel 7: Sasaran dan capaian indikator makroekonomi dalam RPJMN 2004-2009 dan RPJMN 2010-2014

Catatan:

Warna merah berarti lebih buruk dari sasaran, warna hijau berarti lebih baik dari sasaran. Error dalam RPJMN 2010-2014 dihitung dari batas atas sasaran RPJMN.

* Dikonversi dari angka aktual yang memakai PDB per kapita harga konstan 2010.

20

sejarah menunjukkan bahwa perubahan gradual, terukur, dan berpihak pada kreativitas pelaku

usaha—misalnya selama proses reformasi ekonomi Tiongkok yang dimulai sejak 1978—kerap memberi hasil optimal dibandingkan perubahan mendadak melalui perubahan struktural.

Pembangunan gradual dan terukur dapat dilakukan misalnya dengan mempelajari dan meneruskan program dan kebijakan pembangunan yang telah terbukti berhasil dari pemerintahan‐pemerintahan sebelumnya. Sebagai contoh, sejumlah program penanggulangan kemiskinan seperti program beras miskin telah dievaluasi oleh Tim TNP2K, sedangkan Tim UKP4 telah melakukan berbagai upaya untuk mengurai problem

implementasi program pembangunan. Sementara itu pemihakan pada kreativitas pelaku usaha sejalan

dengan argumen Schumpeter (1947) yang mengatakan bahwa spirit kewirausahaan (entrepreneurship),

terutama terkait inovasi, memiliki peran besar dalam pembangunan ekonomi, termasuk untuk pembangunan di negara berkembang (Szirmai et al., 2011).

Tidak sulit sebenarnya bagi Jokowi untuk meyakinkan publik bahwa strategi pembangunan dalam RPJMN

2015‐2019 ini achievable, mengingat rincinya program dan agenda pembangunan yang ada baik dalam

RPJMN dan Rencana Kerja Pemerintah (RKP). Selain itu patut diingat bahwa selama pemilu lalu Jokowi mendapat dukungan kaum intelektual muda yang cenderung rasional. Hanya saja masyarakat pada umumnya—dan kaum intelektual muda pada khususnya—berharap bahwa pemerintahan Jokowi ini

konsisten dan memberi insentif yang tepat (berupa reward dan punishment) bagi aparatur pemerintah

maupun pelaku usaha dalam upayanya mencapai target‐target makro dalam RPJMN ini. Jika tidak, maka aset besar berupa dukungan rakyat justru bisa berbalik arah dan menjadi kontraproduktif.

Daftar pustaka

Schumpeter, J. A. (1947). Capitalism. Socialism, and Democracy. New York and London: Harper & Brothers Publishers.

Szirmai, A., Naudé, W., & Goedhuys, M. (2011). Entrepreneurship, innovation, and economic development: An overview. Entrepreneurship, Innovation, and Economic Development, 3‐32.