PENERAPAN MANAJEMEN RISIKO PEMBIAYAAN DALAM

MENINGKATKAN PROFITABILITAS DI BANK JATIM

SYARIAH CAPEM GRESIK

JURNAL SKRIPSI

Oleh:

VIDYA DWI PUTRI APRILIANI C74211180

UNIVERSITAS ISLAM NEGERI SUNAN AMPEL

FAKULTAS EKONOMI DAN BISNIS ISLAM

PROGRAM STUDI EKONOMI SYARIAH

SURABAYA

v ABSTRAK

Sebagai lembaga keuangan yang bergerak di bidang perbankan syariah, fungsi utama dari bank syariah adalah menghimpun dan menyalurkan dana. Salah satu produk penyaluran dana adalah pembiayaan. Pembiayaan merupakan salah satu produk yang paling diminati oleh nasabah perbankan syariah sebagai penggerak di sektor usaha. Dengan tingkat pertumbuhan pembiayaan yang semakin meningkat maka perlunya perbankan syariah dalam menerapkan manajamen risiko dalam menjaga kesehatan keuangan bank sebagai upaya dalam mengolah risiko pembiayaan yang dihadapi. Skripsi ini berjudul “Penerapan manajemen risiko pembiayaan dalam meningkatkan profitabilitas di Bank Jatim Syariah Capem Gresik” untuk menjawab rumusan masalah tentang bagaimana penerapan manajemen risiko pembiayaan dalam meningkatkan profitabilitas di Bank Jatim Syariah Capem Gresik dan bagaimana cara meminimalisir risiko pembiayaan di Bank Jatim Syariah Capem Gresik.

Penelitian ini dilakukan di Bank Jatim Syariah Cabang Pembantu Gresik yang merupakan peneltian kualitatif dengan menggunakan metode analisis deskriptif kualitatif. Dalam hal ini peneliti mendeskripsikan penerapan manajemen risiko pembiayaan di Bank Jatim Syariah Gresik dalam meningkatkan profitabilitas. Teknik yang digunakan dalam mengumpulkan data di penelitian ini adalah observasi, wawancara, dan dokumentasi. Dari hasil penelitian tersebut menunjukkan bahwa Bank Jatim Syariah Capem Gresik telah menerapkan manjemen risiko pembiayaan dalam kegiatan operasionalnya. sebagai UUS Bank Jatim penerapan manajemen risiko di BJS dipimpin oleh seorang Direktur Kepatuhan. Yang membedakan adalah adanya kewenangan DPS yang mengawasi secara langsung semua transaksi agar sesuai dengan prinsip syariah.

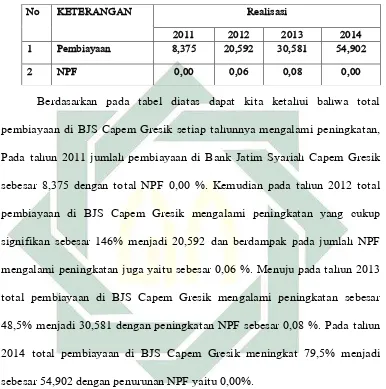

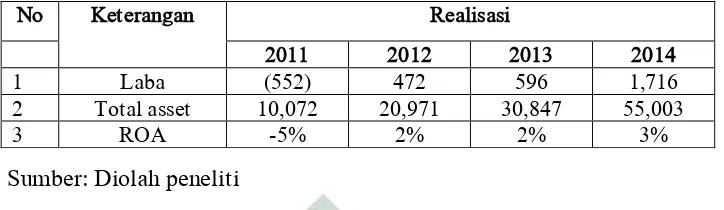

Dalam pengolahan risiko di BJS Capem Gresik telah sesuai dengan arahan dan pedoman dari Bank Jatim Syariah. Penerapan manajemen risiko pembiayaan di Bank Jatim Syariah meliputi proses identifikasi, pengukuran, pemantauan dan pengendalian. Analisis pembiayaan yang digunakan menggunakan 5C. Dengan pengolahan risiko tersebut Bank Jatim Syariah secara efektif dapat meningkatkan profitabilitas. Dengan total pembiayaan yang setiap tahunnya mengalami peningkatan Bank Jatim Syariah Capem Gresik dari tahun 2011-2014 masing-masing 8,375%, 20,592%, 30,581% dan 54,902% namun BJS Capem Gresik tetap menjaga perolehan NPF yang tidak melebihi 5% yang masing-masing pada tahun 2011-2014 perolehan NPF sebesar 0,00%, 0,06%, 0,08%, dan 0,00%. Keadaan ini berdampak positif terhadap peolehan ROA di Bank Jatim Syariah yang setiap tahunnya mengalami peningkatan masing-masih pada tahun 2011-2014 sebesar -5%, 2%, 2%, dan 3%.

B. Identifikasi dan batasan masalah ... 10

C. Rumusan masalah ... 10

D. Kajian Pustaka ... 11

E. Tujuan penelitian ... 13

F. Kegunaan Hasil Penelitian ... 13

G. Definisi Operasional ... 14

H. Metode Penelitian ... 16

I. Sistematika Pembahasan ... 21

BAB II LANDASAN TEORI A. Manajemen Risiko ... 24

1. Pengertian Manajemen ... 24

2. Pengertian Risiko ... 29

3. Pengertian Manajemen Risiko ... 31

B. Manajemen Risiko Pembiayaan ... 37

1. Pengertian Pembiayaan... 37

2. Jenis Pembiayaan ... 37

3. Risiko Pembiayaan ... 38

x

C. Profitablitas Bank Syariah ... 55

1. Pengertian Profitabilitas ... 55

2. Profitabilitas dalam perbankan syariah ... 56

BAB III PENERAPAN MANAJEMEN RISIKO PEMBIAYAAN DI BANK JATIM SYARIAH CAPEM GRESIK A. Profil Bank Jatim Syariah ... 60

1. Sejarah dan gambaran umum Bank Jatim Syariah ... 60

2. Visi dan misi Bank Jatim Syariah ... 63

3. Strategi ... 64

4. Motto ... 64

5. Produk dan layanan Bank Jatim Syariah ... 64

6. Manajemen Bank Jatim ... 66

7. Struktur organisasi Bank Jatim Syariah Capem Gresik ... 66

B. Penerapan manajemen risiko pembiayaan di Bank Jatim Syariah Capem Gresik ... 69

C. Meminimalisir risiko pembiayaan di Bank Jatim Syariah Capem Gresik... 81

BAB IV ANALISIS PENERAPAN MANAJEMEN RISIKO PEMBIAYAAN DALAM MENINGKATKAN PROFITABILITAS DI BANK JATIM SYARIAH CAPEM GRESIK A. Analisis Penerapan Manajemen Risiko Pembiayaan dalam meningkatkan profitabilitas di Bank Jatim Syariah Capem Gresik ... 87

B. Analisis Meminimalisir Risiko Pembiayaan di Bank Jatim Syariah Capem Gresik ... 100

BAB V PENUTUP A. Kesimpulan ... 105

B. Saran ... 107 DAFTAR PUSTAKA

1 BAB I

PENDAHULUAN

A. Latar Belakang

Di era globalisasi saat ini, perbankan menjadi suatu tempat yang tidak

lepas dari segala bentuk transaksi perokonomian terutama yang berhubungan

dengan keuangan. Kondisi perbankan yang sehat dalam negara mencerminkan

bahwa negara tersebut mengalami kestabilan perokonomian. Maka tidak

mengherankan bahwa pemerintah disetiap negara memberikan perhatian yang

khusus dalam perbankan.

Lembaga perbankan di Indonesia terbagi menjadi dua jenis yaitu bank

umum yang bersifat konvensional dan bank umum yang bersifat syariah.

Bank umum yang bersifat konvensional adalah bank yang pelaksanaan

operasionalnya menjalankan sistem bunga (interest fee), sedangkan bank

umum yang bersifat syariah adalah bank yang dalam pelaksanaan

operasionalnya menggunakan prinsip-prinsip syariah Islam. Menurut

Undang-Undang No. 10 Tahun 1998 tentang perbankan, prinsip syariah adalah aturan

perjanjian berdasarkan hukum Islam antara bank dengan pihak lain untuk

menyimpan dana dan atau pembiayaan kegiatan usaha, atau kegiatan lainnya

yang dinyatakan sesuai dengan syariah.

Perkembangan perbankan syariah di Indonesia saat ini berkembang

dengan sanagt pesat. Terbukti dengan semakin tumbuhanya jumlah bank

2

terdapat 12 Bank Umum Syariah (BUS), 22 Unit Usaha Syariah, dan 164

Bank Pembiayaan Rakyat Syariah (BPRS). Untuk mengetahui seberapa besar

perkembangan perbankan syariah selama 5 tahun terakhir, mari kita lihat

tabel di bawah ini.

Tabel 1.1 Asset Gabungan Bank Umum Syariah dan Unit Usaha Syariah

(milyar rupiah)

Tahun Keterangan

2010 97.519

2011 145.467

2012 195.018

2013 242.276

2014 272.343

Januari 2015 263.468

Sumber : Bank Indonesia1

Dari data dari Bank Indonesia tersebut dapat diketahui bahwa setiap

tahunnya perbankan syariah mengalami pertumbuhan yang cukup signifikan.

Dengan total perolehan asset gabungan di BUS dan UUS akhir tahun 2014

sebesar Rp 263.468 milyar tumbuh 12,4% dibandingkan pada tahun 2013

yang senilai Rp 24.276 milyar.

Sebagai lembaga keuangan yang berorientasi pada bisnis, dunia

perbankan seringkali dihadapkan pada kegiatan yang mengandung risiko.

Dengan memperhatikan tingkat persaingan industri perbankan yang semakin

ketat, institusi itu harus mampu menunjukkan daya saing yang tinggi.

Tingkat risiko yang tinggi dan pengelolahan risiko di lembaga perbankan

1 Neraca Gabungan Bank Umum Syariah dan Unit Usaha Syariah dalam www.bi.go.id/ (tahun

3

tersebut akan menentukan perkembangan perbankan syariah dalam

menghadapi persaingan secara global.

Manajemen risiko perbankan di Indonesia pada mulanya kurang

mendapat perhatian yang serius hingga akhir terjadinya krisis moneter di

Indonesia. Hal ini terindikasi dari kurangnya perhatian bank untuk

menerapkan prinsip-prinsip manajemen risiko sebagai bagian dari manajemen

perbankan, sedikit bank yang membentuk komite manajemen risiko dan

menempatkannya pada posisi strategis bank. Bisnis adalah berbagi risiko,

bukan hanya berbagi keuntungan. Dalam bisnis perbankan ketika ingin

mencapai return yang tinggi maka akan berhadapan dengan risiko yang

tinggi. Hal lain yang kurang diperhatikan adalah bahwa risiko bisa berakibat

buruk dalam bisnis perbankan.

Belajar dari krisis perbankan pada tahun 1997, maka memasuki tahun

2003 manajemen risiko menjadi perhatian yang sangat serius di Indonesia.

Sesuai dengan Peraturan Bank Indonesia No.5/8/PBI/2003 tentang penerapan

manajemen risiko bagi Bank Umum, merupakan wujud keseriusan Bank

Indonesia dalam masalah manajemen risiko perbankan. Keseriusan tersebut

lebih dipertegas lagi dengan dikeluarkannya Peraturan Bank Indonesia

No.7/25/PBI/2005 pada Agustus 2005 tentang sertifikasi manajemen risiko

4

bank dari tingkat terendah hingga tertinggi memiliki sertifikasi manajemen

risiko sesuai dengan tingkat jabatannya.2

Kedua peraturan tersebut dilengkapi dengan Peraturan Bank Indonesia

No.8/4/PBI/2006 yang disempurnakan dengan Peraturan Bank Indonesia

No.8/14/PBI/2006 tentang pelaksanaan Good Corporate Governance bagi

Bank Umum yang menunjukkan keseriusan Bank Indonesia dalam meminta

pengurus perbankan agar taat untuk agar taat untuk menerapkan manajemen

risiko gunua melindungi stakeholders.3 Oleh karena itu, menjadi hal yang

sangat penting bagi perbankan untuk menerapkan manajemen risiko untuk

mengidentifikasi risiko mungkin dapat timbul dari kegiatan pembiayaan

khususnya bank syariah.

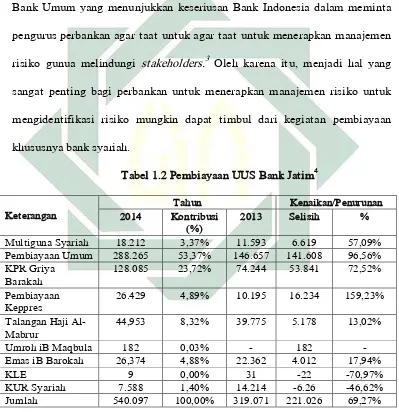

Tabel 1.2 Pembiayaan UUS Bank Jatim4

Keterangan

Pembiayaan Umum 288.265 53,37% 146.657 141.608 96,56%

KPR Griya

Basel II Terkait Aplikasi Regulasi dan Pelaksanaannya di Indonesia (Jakarta : PT Raja Grafindo

Persada, 2008), 45.

3Ibid., 67.

5

Jumlah pembiayaan pada tahun 2014 teralisasi sebesar Rp540.097

juta, naik 69,27% dibandingkan tahun 2013 sebesar Rp319.071 juta yang

terdiri dari Multiguna Syariah, Pembiayaan Umum, KPR iB Griya Barokah,

Pembiayaan KEPPRES, Talangan Haji Al Mabrur, Umroh iB Maqbula, Emas

iB Barokah, KLE-Kepemilikan Logam Emas, dan KUR Syariah. Kenaikan

tersebut disebabkan oleh kenaikan pembiayaan umum 96,56%, kenaikan KPR

iB Griya Barokah 72,52%, dan kenaikan pembiayaan KEPPRES 159,23%.

Komposisi pembiayaan tahun 2014 dikontribusikan terbesar oleh

pembiayaan umum 53,37% dan diikuti oleh KPR iB Barokah 23,72% dari

jumlah pembiayaan. Pertumbuhan jumlah pembiayaan juga diikuti dengan

bertambahnya jumlah debitur, dimana sampai dengan akhir tahun 2014

jumlah Bank Jatim tercatat sebanyak 5.765 debitur, meningkat 60,18% atau

2.166 debitur dibanding dengan tahun 2013 sebanyak 3.599 debitur.

Peningkatan jumlah debitur pada tahun 2014 terutama didorong oleh

peningkatan jumlah debitur Emas iB Barokah yang meningkat 191,91%,

diikuti oleh jumlah debitur pembiayaan umum yang meningkat 140,67% dan

kemudian jumlah debitur Talangan Haji Al-Mabrur 22,86%. Berikut data

6

Tabel 1.3 Debitur Pembiayaan UUS Bank Jatim5

Keterangan Tahun Kenaikan/penurunan

2014 2013 Selisih %

Dengan total pembiayaan dan jumlah debitur yang meningkat setiap

tahunnya diperlukan prosedur dan metodologi yang dapat digunakan untuk

mengidentifikasi, mengukur, memantau, dan mengendalikan risiko yang

timbul dari kegiatan usaha, atau yang biasa disebut dengan manajemen risiko.

Sasaran kebijakan manajemen risiko adalah mengidentifikasi,

mengukur, memantau dan mengendalikan jalannya kegiatan usaha bank

dengan tingkat risiko yang wajar dan terarah, terintegrasi, dan

berkesinambungan. Dengan demikian, manajemen risiko berfungsi sebagai

filter atau pemberi peringatan dini (early warning system) terhadap kegiatan

usaha bank.6

Manajemen risiko dalam Bank Islam mempunyai karakter yang

berbeda dengan bank konvensional, terutama karena adanya jenis-jenis risiko

yang khas melekat hanya pada bank-bank yang beroperasi secara syariah.

5 Ibid.,

6 Adiwarman A. Karim, Bank Islam : Analisis Fiqh dan Keuangan, Edisi Ketiga, (Jakarta: PT

7

Dengan kata lain, perbedaan antara bank Islam dengan bank konvensional

bukan terletak bagaimana cara mengukur (how to measure), melainkan pada

apa yang dinilai (what to measure). Perbedaan tersebut tampak terlihat dalam

proses manajemen risiko operasional bank Islam yang meliputi identifikasi

risiko, penilaian risiko, antisipasi risiko dan monitoring risiko.7

Perbedaan penerapan manajemen risiko di Bank Syariah juga terdapat

pada adanya Dewan Pengawas Syariah (DPS). Dewan Pengawas Syariah di

Bank Syariah menjamin kepastian hukum bagi stakeholders dan sekaligus

memberikan keyakinan kepada masyarakat yang masih meragunakan

kesyariahan operasional dalam menggunakan produk dan jasa Bank Syariah

dalam pemenuhan prinsip syariah (sharia compliance).

Peran DPS di Bank Jatim Syariah yaitu agar kegiatan yang dilakukan

tidak bertentangan dengan prinsip syariah meliputi kegiatan usaha yang tidak

mengandung riba>, maysir, gha>rar, haram, dan zalim.8 Dewan Pengawas

Syariah diangkat melalui RUPS dan telah mendapat persetujuan dari Dewan

Syariah Nasional (DSN)-Majelis Ulama Indonesia (MUI) di Jakarta. Seluruh

produk dan layanan yang diberikan Bank Syariah mendapatkan pengesahan

dari DSN sebelum dipasarkan kepada masyarakat. Hal tersebut dimaksudkan

agar tidak bertentangan dengan prinsip serta fatwa-fatwa yang telah

dikeluarkan DSN.9

7 Ibid., 256.

8 Wawancara, Bapak Anto Bagian Analis Pembiayaan Bank Jatim Syariah Capem Gresik 08 Juli

2015.

9 Bank Jatim, Laporan Tahunan 2014 Annual Report, (Surabaya: PT Bank Jatim, 2014), dalam

8

Kajian mengenai manajemen risiko pembiayaan bank syariah adalah

sesuatu yang penting. Dalam kehidupan sehari-hari manusia yang melakukan

kegiatan akan dihadapkan pada kegiatan yang dapat menimbulkan risiko. Hal

ini dijelaskan Allah dalam surat Luqman ayat 34 tentang sesuatu yang

kemungkinan terjadi di hari esok, yang kemungkinan dapat kita perkirakan

karena risiko tersebut tidak dapat dihilangkan. Oleh karena itu, diperlukan

penerapan manajemen risiko pada bank syariah agar risiko pembiayaan

Sesungguhnya Allah, hanya pada sisi-Nya sajalah pengetahuan tentang hari Kiamat; dan Dia-lah yang menurunkan hujan, dan mengetahui apa yang ada dalam rahim. dan tiada seorangpun yang dapat mengetahui (dengan pasti) apa yang akan diusahakannya besok. Dan tiada seorangpun yang dapat mengetahui di bumi mana Dia akan mati. Sesungguhnya Allah Maha mengetahui lagi Maha Mengenal.”10

Dalam ayat tersebut, Allah telah memperingatkan bahwa tidak ada

satupun manusia yang dapat mengetahui kejadian pada hari esok. Tidak ada

seorang manusiapun yang mengetahui kapan terjadinya hari kiamat, tahun

berapa, bulan apa, malam atau siang. Lebih lanjut Ibnu Katsir menjelaskan

bahwa kita tidak akan mengetahui apa yang akan kita usahakan besok,

apakah yang kita usahakan akan mendapatkan hasil yang baik atau yang

9

buruk. Bahkan dalam hal kematiannya sendiri manusia juga tidak akan

mengetahuinya, kapan dan dimana seseorang akan mati.11

Secara umum, perbankan akan menghadapi beberapa risiko yaitu

risiko kredit, likuiditas, pasar, opersaional, hukum, reputasi, strategik, dan

kepatuhan. Salah satu kajian yang penting dalam risiko perbankan syariah

adalah risiko pembiayaan. Risiko pembiayaan yang dihadapi oleh perbankan

syariah merupakan salah satu risiko yang perlu dikelola secara tepat karena

kesalahan dalam pengelolaan risiko pembiayaan dapat berakibat fatal pada

peningkatan NPF (Non Performance Financing).

Sebagai objek penelitian Bank Jatim Syariah merupakan salah salah

Unit Usaha Syariah yang mempunyai kinerja keunagan yang bagus. Melihat

fenomena tersebut maka sangatlah penting bagi Bank Jatim Syariah untuk

tetap menekan tingkat NPF yang tujuannya untuk meningkatkan pendapatan

melalui pembiayaan.

Berdasarkan uraian diatas, maka peneliti menjadi tertarik ingin

meneliti tentang manajemen risiko di Bank Jatim Syariah dalam sebuah

penelitian yang berjudul “ Penerapan Manajemen Risiko Pembiayaan Dalam

Meningkatkan Profitabilitas di Bank Jatim Syariah Capem Gresik.”

11 Muhammad, bin Abdillah bin Abdurrahman bin Ishaq Alu Syaikh, Lubaabut Tafsiir Min Ibni

10

B. Identifikasi dan Batasan Masalah

1. Identifikasi Masalah

Dari Latar Belakang di atas, dapat diperoleh identifikasi masalahnya

adalah sebagai berikut:

a. Peran Perbankan Syariah dalam memberikan pembiayaan kepada

masyarakat muslim.

b. Ketaatan perbankan syariah terhadap UU Perbankan.

c. Penerapan manajemen risiko pembiayaan di bank syariah.

d. Cara meningkatkan profitabilitas di bank syariah.

e. Cara meminimalisir risiko pembiayaan.

2. Batasan Masalah

Agar peneltian ini lebih terfokus maka dibutuhkan adanya batasan

masalah. Penelitian ini terfokus pada penerapan manajemen risiko

pembiayaan di Bank Jatim Syariah Capem Gresik. Bagaimana cara dan

upaya yang dilakukan oleh manajemen risiko dalam meningkatkan

profitabilitas agar tidak terjadi kerugian yang berdampak pada penurunan

nilai pendapatan pada bank tersebut.

C. Rumusan Masalah

1. Bagaimana penerapan manajemen risiko pembiayaan dalam upaya

meningkatkan protabilitas di Bank Jatim Syariah Capem Gresik?

2. Bagaimana cara meminimalisir risiko pembiayaan di Bank Jatim Syariah

11

D. Kajian Pustaka

Dalam melakukan penilitan ini, penulis melakukan rujukan terhadap

berbagai judul skripsi dan penelitian yang berkaitan dengan apa yang hendak

diteliti.

A.M Rihzal Tarebang (2011) dalam skripsi yang berjudul “Analisis

Penerapan Manajemen Risiko Kredit Terhadap Peningkatan Laba Pada Bank

Sulawesi Selatan Cabang Utama Bone”.12 Penelitian ini menggunakan jenis

penelitian kuantitatif yaitu dengan mencari keterkaitan antar variabel yaitu

antara variabel x yaitu manajemen risiko kredit dengan variabel y yaitu

peningkatan laba. Perbedaannya adalah terletak pada teknik penelitian serta

perbedaan subjek dan objek penelitian.

Fauzan Fahrul, Muhammad Arfan, Darwanis (2011) dalam jurnal

penelitian yang berjudul “Pengaruh Tingkat Risiko Pembiayaan Musha>rakah

Dan Pembiayaan Mura>bah}ah Terhadap Tingkat Profitabilitas Bank Syariah

(Study Pada Bank Aceh Syariah Cab. Banda Aceh)”. Penelitian ini bertujuan

untuk menguji pengaruh tingkat risiko pembiayaan musyarakah dan

pembiayaan murabahah terhadap tingkat profitabilitas Bank Aceh Syariah

Cabang Banda Aceh. Populasi dalam penelitian ini adalah sebanyak 5 tahun

pembiayaan musha>rakah dan pembiayaan mura>bah}ah yaitu dari tahun 2007

12 A.M Rihzal Tarebang, Analisis Penerapan Manajemen Risiko Kredit Terhadap Peningkatan

Laba Pada Bank Sulawesi Selatan Cabang Utama Bone (Skripsi--Universitas Hasanudin,

12

sampai dengan tahun 2011.13 Perbedaan dengan skripsi ini adalah subjek serta

objek penelitian. Namun terdapat kesamaan adanya risiko pembiayaan

terhadap tingkat profitabilitas.

Mahmal Rizal (2009) dalam skripsinya yang berjudul “Meminimalisir

Risiko Pembiayaan Untuk UKM Produktif Di Perbankan Syariah (Study

Kasus Bank DKI Syariah Cabaag Wahid Hasyim)”. Dalam penelitian ini

menggunakan deskriptif analisis. Dalam penelitian ini membahas tentang

cara meminimalir risiko pembiayaan untuk UKM produktif. Disimpulkan

bahwa untuk mencapai tujuan UKM yang berkualitas perlu serta peran dari

pemerintah, bank, dan Departemen Koperasi dan UKM dalam memberikan

modal kegiatan UKM.14 Perbedaan dengan penelitian ini adalah membahas

tentang peran manajemen risiko dalam meningkatkan profitabilitas bank.

Persamaannya adalah peran serta manajemen risiko pembiayaan di

perbankan.

Aunul Muizz Achady (2013) dalam skripsinya yang berjudul

“Penerapan Manajemen Risiko Pembiayaan Dalam Menjaga Likuiditas Bank

(Studi di Bank Muamalat Indonesia Cabang Surabaya)”. Dalam penelitian ini

menggunakan metode kualitatif dengan pendekatan deskriptif. Penelitian ini

membahas tentang pengelolan serta penerapan manajemen risiko pembiayaan

di Bank Muamalat Indonesia Cabang Surabaya. Dari hasil penelitian ini,

13 Fauzan Fahrul et al, “Pengaruh Tingkat Risiko Pembiayaan Musyarakah Dan Pembiayaan

Murabahah Terhadap Tingkat Profitabilitas Bank Syariah (Study Pada Bank Aceh Syariah Cab. Banda Aceh)”, (2011).

14 Mahmal Rizal, Meminimalisir Risiko Pembiayaan Untuk UKM Produktif Di Perbankan

13

disimpulkan bahwa pengelolaan risiko pembiayaan telah sesuai dengan

arahan, pedoman, dan kebijakan dari Bank Muamalat Indonesia Pusat.15

Perbedaan dengan penelitian terdahulu adalah penelitian ini membahas

tentang penerapan manajemen risiko pembiayaan dalam hal ini berkaitan

dengan likuiditas bank. Sedangkan penelitian ini berkaitan dengan penerapan

manajemen risiko pembiayaan dalam meningkatkan profitabilitas.

E. Tujuan Penulisan

Berdasarkan rumusan masalah di atas, maka tujuan yang ingin dicapai

pada penelitian ini adalah:

1. Untuk mengetahui penerapan manajemen risiko pembiayaan dalam upaya

meningkatkan protabilitas di Bank Jatim Syariah Capem Gresik.

2. Untuk mengetahui cara meminimalisir risiko pembiayaan di Bank Jatim

Syariah Capem Gresik.

F. Kegunaan Hasil Penelitian

Dari hasil penelitian ini diharapkan dapat memberikan manfaat dan

berguna dalam dua aspek:

1. Aspek keilmuan (teoritis). Hasil penelitian ini diharapkan dapat

memperluas dan memberikan sumbangsih ilmu pengetahuan dalam

bertransaksi di Bank Syariah.

15 Aunul Muizz Achady, Penerapan Manajemen Risiko Pembiayaan Dalam Menjaga Likuiditas

14

2. Aspek terapan (praktis). Hasil penelitian ini diharapkan dapat dijadikan

sebagai bahan pertimbangan bagi praktisi perbankan syariah dalam

mempertimbagkan risiko yang kemungkinan kecil atau besar terjadi

dalam pemberian pembiayaan kepada nasabah. Hal ini disebabkan karena

risiko pembaiayaan dapat mempengaruhi profitabilitas di Bank Syariah.

G. Definisi Operasional

Penelitian yang berjudul “Penerapan Manajemen Risiko Pembiayaan

Dalam meningkatkan Profitabilitas di Bank Jatim Syariah Capem Gresik.”

Beberapa istilah yang perlu mendapatkan penjelasan antara lain:

1. Manajemen risiko

Manajemen risiko yaitu suatu metode logis dan sistematik dalam

identifikasi, kuantifikasi, menentukan sikap, menetapkan solusi serta

melakukan monitor dan pelaporan risiko yang berlangsung pada setiap

aktivitas atau proses.16

Dapat dikatakan bahwa manajemen risiko merupakan suatu

tindakan yang dilakukan oleh pihak internal bank dalam mengantisipasi

kemungkinan terjadinya suatu kegagalan atau kerugian yang mungkin

timbul dari kegiatan pendanaan oleh bank.

2. Pembiayaan

Pembiayaan merupakan kegiatan pendanaan yang dilakukan oleh

lembaga keuangan syariah kepada masyarakat. Jenis kegiatan pembiayaan

16 Ferry Idroes N. Manajemen Risiko Perbankan, Pemahaman Pendekatan 3 Pilar Kesepakatan

Basel II Terkait Aplikasi Regulasi dan Pelaksanaannya di Indonesia, (Jakarta : PT Raja Grafindo

15

khususnya pada perbankan syariah meliputi penyediaan dana atau tagihan

kepada nasabah dengan kewajiban mengembalikan dana atau tagihan

tersebut sesuai dengan perjanjian adanya jatuh tempo dan sesuai

kesepakatan dengan penetapan bagi hasil (margin). Dengan adanya

kegiatan utama bank melalui pembiayaan ini, diperuntukan bagi

masyarakat khususnya nasabah dalam melaksanakan kegiatan

perokonomian yang dilakukannya. Kegiatan pembiayaan pada bank

syariah berbeda dengan sistem kredit yang digunakan oleh bank

konvensional dalam menyalurkan dana kepada masyarkat. Karena dalam

perbankan syariah tidak adanya sistem bunga.

3. Profitabilias

Profitabilas merupakan kemampuan bank syariah dalam

memperoleh laba dalam waktu atau periode tertentu. Tingkat profitabilias

yang dihasilkan selama periode tertentu dihasilkan dari pengambilan

keputusan pembiayaan dan invetasi yang dilakukan.

Profitabilitas suatu perusahaan akan mempengaruhi kebijakan para

investor atau investasi yang dilakukan. Kemampuan perusahaan untuk

menghasilkan laba akan dapat menarik para investor untuk menanamkan

dananya guna memperluas usahanya, sebaliknya tingkat profitabilitas

yang rendah akan menyebabkan para investor menarik dananya.

Sedangkan bagi perusahaan itu sendiri profitabilitas dapat digunakan

16

Dengan demikian bagi investor jangka panjang akan sangat

berkepentingan dengan analisa profitabilitas ini.17

H. Metodologi Penelitian

1. Data Yang Dikumpulkan

a. Data yang dikumpulkan dalam penelitian ini adalah data tentang

penerapan manajemen risiko di bidang pembiayaan yang ada di Bank

Jatim Syariah Capem Gresik.

b. Data yang dikumpulkam dari penelitian ini adalah data tentang

penerapan manajemen risiko pembiayaan dalam kaitannya dengan

profitabilitas dari buku, jurnal, artikel dan skripsi terdahulu.

2. Sumber Data

a. Sumber data primer

Sumber data primer yakni subjek penelitian yang dijadikan

sebagai sumber informasi penelitian dengan menggunakan alat

pengukuran atau pengambilan secara langsung18 atau lebih dikenal

dengan interview (wawancara). Data primer ini diperoleh dengan

melakukan observasi dan wawancara dengan pengurus Bank Jatim

Syariah Capem Gresik yaitu Pak Anto dibagian Analis Pembiayaan

dan Pak Juan bagian Administrasi Pembiayaan di Bank Jatim Syariah

Capem Gresik.

17

b. Sumber data sekunder

Sumber data sekunder yaitu data pendukung yang berasal dari

seminar, buku-buku maupun literatur lain meliputi:

1) Dokumen, yaitu suatu catatan yang dapat dibuktikan atau

dijadikan bukti dalam suatu masalah atau persoalan. Sedangkan

dokumentasi adalah kegiatan teknik pengumpulan data yang tidak

langsung ditujukan pada subyek penelitian, namun melalui

dokumen.19

2) Studi kepustakaan, yaitu mengumpulkan data dengan cara

memperoleh dari kepustakaan dimana peneliti mendapatkan

teori-teori dan pendapat ahli serta beberapa buku referensi yang ada

hubungannya dengan penelitian ini.20 Buku-buku yang menjadi

sumber refrensi antara lain:

a) PBI No.13/23/PBI/2011 Tentang Penerapan Manajemen

Risiko Bank Umum Syariah dan Unit Usaha Syariah

b) PBI No. 9/1/PBI/2007 tentang sistem penilaian tingkat

kesehatan bank umum berdasarkan prinsip syariah

c) Buku Perspektus Bank Jatim

d) Prof. Dr. H. Veithzal Rivai dan Ir. H. Arviyan Arifin” Islamic

Banking Sebuah Teori, Konsep dan Aplikasi”.

19 Burhan Bungin, Metodologi Penelitian Sosial: Format-format Kuantitatif dan Kualitatif,

(Surabaya: Airlangga University Press, 2001), 129.

20 Burhan Bungin, Metodologi Penelitian Sosial: Format-format Kuantitatif dan Kualitatif,

18

e) Ir. Adiwarman A. Karim, Bank Islam: Analisis Fiqh dan

Keuangan, Edisi Ketiga.

f) Bambang Rianto Rustan: Manajemen Risiko Perbankan

Syariah di Indonesia

g) Sunarto Zulkifli: Panduan Praktis Transaksi Perbankan

Syariah

h) Dan lain-lain.

3. Teknik Pengumpulan Data

Teknik pengumpulan data merupakan langkah yang paling strategis

dalam penelitian, karena tujuan dari penelitian adalah mendapatkan data.

Tanpa mengetahui teknik pengumpulan data, maka peneliti tidak akan

mendapatkan data yang memenuhi standar data yang ditetapkan.21

Adapun teknik pengumpulan data yang digunakan peneliti adalah sebagai

berikut:

a. Observasi

Kegiatan ini dilakukan dengan cara mengumpulkan data dan

mengamati keadaan sesuai dengan kegiatan yang sedang berlangsung.

Dalam penelitian ini peneliti menggunakan observasi nonpartisipatif,

yaitu peneliti tidak ikut secara langsung dalam suatu kegiatan namun

hanya mengamati berdasarkan laporan dokumen.

19

b. Wawancara

Yaitu percakapan dengan maksud tertentu. Percakapan itu

dilakukan oleh dua pihak, yaitu pewawancara yang mengajukan

pertanyaan dan terwawancara yang memberikan jawaban atas

pertanyaan tersebut.22 Penulis menggunakan pengumpulan data

metode wawancara dengan melakukan komunikasi secara langsung

pada pihak terkait dengan cara memberikan sejumlah pertanyaan

untuk mendapatkan data dan informasi secara jelas dan lengkap, yang

dalam hal ini adalah Pak Anto dibagian Analis dan Pak Juan Divisi

Administrasi Pembiayaan di Bank Jatim Syariah Capem Gresik.

c. Dokumentasi

Dokumentasi yaitu suatu teknik pengumpulan data dengan

cara mengumpulan dan menganalisis dokumen-dokumen yang

berkaitan dengan manjemen risiko yang khusus menangani

pembiayaan serta perannya dalam meningkatkan profitabilitas di

Bank Jatim Syariah Capem Gresik.

4. Teknik Pengolahan Data

Setelah data berhasil dihumpun dari lapangan atau penulisan, maka

penulis menggunakan teknik pengolahan data dengan tahapan sebagai

berikut:

a. Editing, yaitu pemeriksaan kembali dari data yang diperoleh terutama

dari segi kelengkapannya, kejelasan makna, keselarasan antara data

20

yang ada dan relevansi dengan penelitian.23 Dalam hal ini, peneliti

akan mengambil data yang akan dianalisis dengan rumusan masalah

saja.

b. Organizing, yaitu menyusun kembali data yang yang telah didapat

dalam penelitian yang diperlukan dalam kerangka paparan yang sudah

direncanakan dengn rumusan masalah secara sistematis.24 Peneliti

melakukan pengelompokan data yang dibutuhkan untuk dianalisis dan

menyusun data tersebut dengan sistematis untuk memudahkan

peneliti dalam menganalisa data.

c. Penemuan hasil, yaitu dengan menganalisis data yang telah diperoleh

dari penelitian untuk memperoleh kesimpulan mengenai kebenaran

fakta yang ditemukan, yang akhirnya merupakan sebuah jawaban dari

rumusan masalah.25

5. Teknik Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah

analisis deskriptif kualitatif, yaitu proses analisa data yang diperoleh

melalui penelitian di lapangan dengan melakukan wawancara dari sumber

informasi secara langsung maupun kepustakaan disusun secara sistematis.

Peneliti menggunakan teknik ini karena yang digunakan adalah

metode kualitatif, dimana memerlukan data-data untuk menggambarkan

suatu fenomena yang apa adanya (alamiah). Sehingga benar salahnya,

23 Sugiono, Metode Penelitian Kualitatif Kuantitatif dan R&D (Bandung: Alfabeta, 2008), 243. 24 Ibid., 245.

21

sudah sesuai dengan peristiwa yang sebenarnya. Penelitian deskriptif

disebut juga penelitian ilmiah karena semua data yang diambil merupakan

fenomena apa adanya. Hasil penelitian deskriptif sering digunakan untuk

lanjut dengan penelitian analitis.

Kemudian data tersubut diolah dan dianalisis dengan pola pikir

induktif yang berarti pola pikir yang berpijak pada fakta-fakta yang

bersifat khusus kemudian diteliti, dianalisis dan disimpulkan sehingga

memecahkan pesoalan atau solusi tersebut dapat berlaku secara umum.

Fakta-fakta yang dikumpulkan dalam penelitian berupa hasil

penelitian yang berkaitan dengan peran manajemen risiko khususnya

pembiayaan yang dilakukan di Bank Jatim Syariah Capem Gresik dalam

upaya meningkatkan profitabilitas.

I. Sistematika Pembahasan

Sistematika pembahasan ini dipaparkan dengan tujuan untuk

memudahkan penulisan dan pemahaman. Oleh karena itu, penulisan skripsi

ini dibagi dalam beberapa bab, pada tiap-tiap bab terdiri dari beberapa sub

bab sehingga pembaca dapat memahami dengan mudah. Adapun sistematika

pembahasannya adalah:

Bab pertama adalah pendahuluan. Dalam bab ini terdiri dari latar

belakang masalah, identifikasi masalah, rumusan masalah, tujuan penelitian,

kegunaan penelitian, definisi operasional, kajian pustaka, metodologi

22

data, teknik pengolahan data dan teknik analisis data) serta sistematika

pembahasan.

Bab dua adalah landasan teori yaitu dasar kajian yang memuat

tentang permasalahan serta menjawab permasalahan yang mendasari

mengangkat penelitian ini. Dalam bab ini juga memuat tentang bahasan

mengenai teori-teori berdasarkan tema penelitian yang diangkat. Hal ini

merupakan studi liteatur dari berbagai refrensi. Dalam bab ini berisi

manajemen risiko dalam perspektif Islam, manajemen risiko pembiayaan,

profitabilias bank, dan hubungan manajemen risiko pembiayaan dengan

profitabilitas bank.

Bab tiga adalah deskripsi tentang penerapan manajemen risiko

pembiayaan memuat deskripsi data yang berkenaan dengan variabel yang

diteliti secara obyektif, meliputi gambaran mengenai Bank Jatim Syariah

Capem Gresik secara umum, sejarah berdirinya, visi dan misi, struktrur

organisasi, proses pembiayaan di Bank Jatim Syariah. Diharapkan setelah

mengetahui gambaran umum objek penelitian tersebut dapat membantu

dalam proses penelitian khususnya proses analisis data.

Kemudian pada bab empat menganalisis dari hasil penelitian yang

dilakukan oleh peneliti yang mengacu pada rumusan masalah. Pertama,

tentang bagaimana penerapan manajemen risiko pembiayaan dalam

meningkatkan profitabilitas di BJS Capem Gresik dan cara meminimalisir

23

Bab lima merupakan bab penutup yang berisi kesimpulan dari hasil

penelitian dan saran-saran yang bermanfaat bagi banyak pihak. Khususnya

dalam tujuan penerapan manajemen risiko pembiayaan dalam meningkatkan

24 BAB II

LANDASAN TEORI

A. Manajemen Risiko

1. Pengertian Manajemen

Secara umum, pengertian manajemen adalah “kegiatan untuk

mencapai tujuan atau sasaran yang telah ditentukan terlebih dahulu

dengan menggunakan orang-orang lain” (Getting things done throgh the

effort of other people)”.1

Sedangkan manajemen (idarah) dalam pandangan Islam adalah

suatu aktivitas khusus menyangkut kepemimpinan, pengarahan,

pengembangan personal, perencanaan, pengawasan terhadap

pekerjaan-pekerjaan yang berkenaan dengan unsur-unsur pokok dalam suatu

proyek.2

Dalam pandangan Islam, terdapat unsur-unsur yang ada dalam

manajemen Bank Islam yang menjadi landasan dalam pengorganisasian

antara lain:

a. Perencanaan

Semua dasar dan tujuan dalam suatu manajemen adalah

terintegritas, konsisten dan saling menunjang satu sama lain. Untuk

mencapai tujuan yang diinginkan, dalam manajemen haruslah

didahului oleh proses perencanaan yang baik. Proses perencanaan

25

manajemen yang baik akan berdampak pada alur atau tujuan

manajemen berikutnya dalam mengambil suatu kebijakan. Allah

berfirman dalam Surah Al-Hasyr ayat 18.

Artinya: Hai orang-orang yang beriman, bertakwalah kepada Allah dan hendaklah Setiap diri memperhatikan apa yang telah diperbuatnya untuk hari esok (akhirat); dan bertakwalah kepada Allah, Sesungguhnya Allah Maha mengetahui apa yang kamu kerjakan.3

Penjelasan dari potongan ayat diatas adalah segala sesuatu

yang akan dikerjakan pada hari esok dalam hal ini berkaitan dengan

manajemen haruslah dikerjakan dengan sesuai dengan perencanaan,

agar mempunyai arah dan tujuan yang pasti.

Suatu perencanaan yang baik dilakukan melalui berbagai

proses kegiatan, antara lain meliputi hal sebagai berikut:

1) Forecasting

Forecasting adalah suatu peramalan usaha yang sistematis,

yang paling mungkin memperoleh sesuatu di masa yang akan

datang, dengan dasar penaksiran dan menggunakan perhitungan

yang rasional atas fakta yang ada.4 Hal ini dimaksudkan dalam

memberikan informasi sebagai pertimbangan dalam pengambilan

3 Departemen Agama, al quran dan terjemah (Tri Karya, Surabaya, 2004), 548.

4 Veithzal Rivai dan H. Arviyan Arifin. Islamic Banking Sebuah Teori, Konsep dan Aplikasi.

26

keputusan bagi seorang manajer dalam menentukan arah kebijakan

sebuah usaha.

2) Objective

Objective atau tujuan adalah nilai yang ingin dicapai atau

diinginkan oleh seseorang atau badan usaha.5 Pencapaian tujuan

ini dimaksudkan untuk meningkatkan kesejahteraan bagi para

stake holder selain itu juga untuk memperkenalkan dan

mengembangkan prinsip-prinsip syariah dari suatu organisasi.

3) Policies

Policies adalah suatu rencana kegiatan atau pedoman yang

dipakai oleh suatu Badan usaha untuk menentukan kegiatan yang

telah dilakukan. Keputusan mengenai policies ini ditentukan oleh

top manajemen atau chief executive officer atau Board of

Directors dari suatu badan usaha. Kebiajakan policies ini wajib

dipatuhi oleh semua jajaran organisasi secara menyeluruh.

b. Pengorganisasian

Pengorganisasian atau perencanaan dan pengembangan

organisasi adalah meliputi pembagian kerja yang logis, penetapan

garis tanggung jawab dan wewenang yang jelas, pengukuran dan

prestasi yang dicapai.6 Pengorganisasian dalam Islam sudah diatur

dalam alquran. Dijelaskan bahwa setiap orang yang diberikan jabatan

5 Ibid., 531.

6 Veithzal Rivai dan H. Arviyan Arifin. Islamic Banking Sebuah Teori, Konsep dan Aplikasi.

27

haruslah menjaga amanah tersebut. Dijelaskan dalam QS al-Baqarah

ayat 2.

Artinya: Kitab al-Quran ini tidak ada keraguan padanya: petunjuk bagi mereka yang bertaqwa (QS. al-Baqarah ayat 2)7

Maksud dari potongan ayat diatas adalah kita sebagai seorang

muslim wajib untuk mematuhi segala perintah-perintah Allah dan

menjauhi segala larangann-Nya. Ini termasuk dalam menjaga amanah

yang telah diberikan orang lain kepada kita. Agar kita tidak tersesat

dalam menjalankan perintah yang telah di amanahkan kepada kita.

1) Struktur organisasian

Struktur organisasi pada bank umum dan Bank Syariah

berbeda. Perbedaan ini terletak pada adanya Dewan Pengawas

Syariah dan adanya Usaha Unit Syariah (UUS).

Dismping memiliki Dewan Komisaris dan Direksi, Bank

Umum Syariah dan BPR Syariah wajib memiliki Dewan Pengawas

Syariah. Anggota DPS ditunjuk oleh Dewan Syariah Nasional

(DSN). Sementara bagi bank umum konvensional yang membuka

kantor cabang syariah, selain memiliki DPS juga diwajibkan

membentuk Unit Usaha Syariah.UUS merupakan satuan kerja di

kantor pusat bank umum yang berfungsi sebagai kantor induk bagi

kantor-kantor cabang syariah. Dalam pelaksanaan tugas

28

hari, DPS wajib mengikuti fatwa DSN yang merupakan otoritas

tertinggi fatwa DSN yang merupakan otoritas tertinggi dalam

mengeluarkan fatwa mengenai kesesuaian produk dan jasa bank

dengan ketentuan dari prinsip syariah.8 Berikut bagan organisasi

dalam Usaha Unit Syariah.

Sumber: Bank Indonesia 20029

2) Perencanaan Organisasi

Perencanaan organisasi bank adalah pengelompokan yang

logis dari kegiatan-kegiatan bank, menurut hasil yang ingin

dicapai yang menunjukkan dengan jelas tanggung jawab dan

wewenang atas suatu tindakan.10 Pengelompokan harus ditetapkan

8 Muhamad, Manajemen Dana Bank Syariah (Jakarta: Rajawali Press, 2014), 90. 9 Ibid., 12.

29

dengan dengan jelas dan hati-hati sehingga dapat dipertanggung

jawabkan segala tugas serta tanggung jawab yang telah diberikan.

3) Pengawasan

Pengawasan (controling) bagi suatu organisasi sangat

penting. Pengawasan dilakukan oleh manajemen puncak (top

management) sebagai penanggung jawab suatu organisasi.

Pengawasan dapat meliputi kegiatan penelitian, pengamatan,

pengukuran berdasarkan tugas yang telah diberikan.

2. Pengertian Risiko

Pengertian risiko menurut PBI No. 13/23/PBI/2011 tentang

penerapan manajemen risiko bagi BUS dan UUS adalah potensi kerugian

akibat terjadinya suatu peristiwa tertentu. 11 Dapat diartikan risiko adalah

suatu kemungkinan yang dapat timbul dari kegiatan usaha yang dapat

berdampak kerugian usaha yang berlangsung.

Penerapan manajemen risiko di Bank Syariah wajib disesuaikan

dengan tujuan, kebijakan, usaha, ukuran, dan kompleksitas usaha serta

kemampuan bank. Kompleksitas usaha adalah keragaman dalam jenis

transaksi/jasa dan jaringan usaha. Sementara itu, kemampuan bank

meliputi kemampuan keuangan, infrastruktur pendukung, dan

kemampuan sumber daya insani.

Menurut PBI No.13/23/PBI/2011 Pasal 5 ayat (1) tentang

Penerapan Manajemen Risiko Bagi Bank Umum Syariah dan Unit Usaha

11 Bambang Rianto Rustan, Manajemen Risiko Perbankan Syariah di Indonesia, (Jakarta:

30

Syariah dalam kegiatan pendanaan di Bank Syariah, terdapat jenis-jenis

risiko antara lain:12

a. Risiko Kredit, adalah risiko akibat kegagalan nasabah atau pihak lain

dalam memenuhi kewajiban kepada bank sesuai dengan perjanjian

yang disepakati.

b. Risiko pasar, adalah risiko pada posisi neraca dan rekening

administratif akibat perubahan harga pasar, antara lain risiko berupa

perubahan nilai dari aset yang dapat diperdagangkan atau disewakan.

c. Risiko likuiditas, adalah risiko akibat ketidakmampuan bank untuk

memenuhi kewajiban yang jatuh tempo dari sumber pendanaan arus

kas dan/atau aset likuid berkualitas tinggi yang dapat diagunkan,

tanpa mengganggu aktivitas dan kondisi keuangan bank.

d. Risiko operasional, adalah risiko kerugian yang diakibatkan oleh

proses internal yang kurang memadai, kegagalan proses internal,

kesalahan manusia, kegagalan sistem, dan/atau adanya

kejadian-kejadian eksternal yang memengaruhi operasional bank.

e. Risiko hukum, adalah risiko akibat tuntutan hukum dan/atau

kelemahan aspek yuridis. Risiko ini timbul antara lain karena

ketiadaan peraturan perundang-undangan yang mendukung atau

kelemahan perikatan, seperti tidak dipenuhinya syarat sahnya kontrak

atau pengikatan agunan yang tidak sempurna.

12PBI No.13/PBI/2011 Pasal 5 ayat (1) Tentang Penerapan Manajemen Risiko Bagi Bank Umum

31

f. Risiko reputasi, adalah risiko akibat menurunnya tingkat kepercayaan

para pemangku kepentingan yang bersumber dari persepsi negatif

terhadap bank.

g. Risiko strategis, adalah risiko akibat ketidaktepatan dalam

pengambilan dan/atau pelaksanaan suatu keputusan strategis serta

kegagalan dalam mengantisipasi perubahan lingkungan bisnis.

h. Risiko kepatuhan, adalah risiko akibat bank tidak mematuhi dan/atau

tidak melaksankan peraturan perundang-undangan dan ketentuan

berlaku serta Prinsip Syariah.

i. Risiko imbal hasil (rate of return risk), adalah risiko akibat perubahan

tingkat imbal hasil yang dibayarkan bank kepada nasabah karena

terjadi perubahan tingkat imbal hasil yang diterima bank dari

penyaluran dana, yang dapat memengaruhi perilaku nasabah dana

pihak ketiga.

j. Risiko investasi (equity investment risk), adalah risiko akbiat bank

ikut menanggung kerugian usaha nasabah yang dibiayai dalam

pembiayaan bagi hasil.13

3. Pengertian Manajemen Risiko

Dalam meningkatkan good governance pada peningkatan kinerja

bank, diwajibkan bagi bank untuk menerapkan manajemen risiko.

Ketentuan penerapan manajemen risiko bagi Bank Umum Syariah dan

Unit Usaha Syariah telah diatur dalam PBI No. 13/23/PBI/ 2011 tentang

32

Penerapan Manajemen Risiko Bagi Bank Umum Syariah dan Unit Usaha

Syariah.

Manajemen risiko adalah serangkaian metodologi dan prosedur

yang digunakan untuk mengidentifikasi, mengukur dan memantau, dan

mengendalikan risiko yang timbul dari kegiatan usaha bank. Risiko

adalah potensi kerugian akibat terjadinya peristiwa (events) tetentu.14

Menurut Karim, manajemen risiko adalah mengidentifikasi,

mengukur, memantau, dan mengendalikan jalannya kegiatan usaha bank

dengan tingkat risiko yang wajar secara terarah, terintegrasi, dan

berkesinambungan.15

Dari pengertian manajemen risiko diatas dapat disimpulkan bahwa

manajemen risiko adalah suatu rangkaian prosedur pengidenfitasi,

penilaian, serta pengendalian risiko yang ditetapkan oleh bank untuk

meminimalisir kemungkinan terjadinya suatu kegagalan pembayaran oleh

nasabah dalam kegiatan pembiayaan.

a. Wewenang Manajemen Risiko

Seluruh Bank Syariah wajib menetapkan wewenang dan

tanggung jawab jelas pada setiap tingkatan jabatan yang terkait

dengan penerapan manajemen risiko. Wewenang dan tanggung jawab

14 A. Wangsawidjaja, Pembiayaan Bank Syariah, (Jakarta: PT Gramedia Pustaka Utama, 2012),

86.

15 Adiwarman A. Karim, Bank Islam : Analisis Fiqh dan Keuangan, Edisi Ketiga, (Jakarta: PT

33

dewan komisaris, direksi, dan DPS secara jelas yang ditetapkan oleh

BI.16

1) Wewenang dan tanggung jawab dewan komisaris adalah sebagai

berikut:

a) Menyetujui dan mengevaluasi kebijakan manajemen risiko.

b) Mengevaluasi pertanggung jawaban direksi atas pelaksanaan

kebijakan manajemen risiko dilakukan minimal triwulan.

2) Wewenang dan tanggung jawab direksi antara lain:

a) Menyusun kebijakan dan strategi manajemen risiko secara

tertulis dan komprehensif.

b) Bertanggung jawab atas pelaksanaan kebiajakan manajemen

risiko eksposur risiko yang diambil oleh bank secara

keseluruhan.

c) Mengevaluasi dan memutuskan transaksi yang memerlukan

persetujuan direksi.

d) Memastikan peningkatan kompetensi sumber daya insani yang

terkait dengan manajemen risiko, peningkatan kompetensi

sumber daya insani antara lain melalui program pendidikan

dan pelatihan secara berkesinambungan mengenai penerapan

manajemen risiko.

e) Memastikan bahwa fungsi manajemen risiko telah beroperasi

secara independen, maksudnya adalah pemisahan fungsi antara

16 Bambang Rianto Rustan, Manajemen Risiko Perbankan Syariah di Indonesia, (Jakarta:

34

satuan kerja manajemen risiko yang melakukan identifikasi,

pengukuran, dan pemantauan risiko dengan satuan kerja yang

melakukan dan menyelesaikan transaksi.

f) Melaksanakan kaji ulang secara berkala untuk memastikan:

(1) Keakuratan metodologi penilaian risiko;

(2) Kecukupan implementasi SIM (Sistem Informasi

Manajemen) risiko;

(3) Ketepatan kebijakan, prosedur, dan penetapan limit risiko.

3) Wewenang Dewan Pengawas Syariah

a) Melakukan kaji ulang atas kebijakan manajemen risiko yang

terkait pemenuhan prinsip syariah.

b) Mengevaluasi pertanggungjawaban direksi atas pelaksanaan

kebijakan manajemen risiko yang terkait dengan pemenuhan

prinsip syariah.

b. Proses Manajemen Risiko

Pada proses pelaksanaan manajemen risiko, ada tahap-tahap

yang dilakukan oleh Bank Syariah dalam mengenal dan memahami

risiko yang timbul dalam kegiatan pendanaan. Adapun proses dalam

manajemen risiko perbankan syariah umum adalah sebagai berikut:17

1) Identifikasi risiko

Tujuan identifikasi risiko adalah untuk mengidentifikasi

seluruh jenis risiko yang melekat pada setiap aktivitas fungsional

17 Adiwarman A. Karim, Bank Islam: Analisis Fiqh dan Keuangan Edisi Ketiga. (Jakarta: PT

35

yang berpotensi merugikan Bank. Hal-hal yang perlu diperhatikan

dalam menerapkan identifikasi risiko antara lain:18

a) Bersifat proaktif (anticipative) dan bukan reaktif

b) Mencakup seluruh aktivitas fungsional (kegiatan operasional)

c) Menganalisa informasi sumber informasi risiko

d) Menganalisis probabilitas timbulnya risiko serta

konsekuensinya.

2) Pengukuran risiko

Pengukuran risiko ini dimaksudkan untuk mengendalikan

risiko bank agar tidak terjadi kerugian yang besar. Pengukuran

risiko ini wajib dilakukan secara berkala dalam segala aktivitas

bank keseluruhan. Pengukuran risiko dilaksanakan dengan

melakukan:19

a) Evaluasi secara berkala terhadap kesesuian asumsi, sumber

data dan prosedur yang digunakan untuk mengukur risiko

b) Penyempurnaan terhadap sistem pengukuran risiko apabila

terdapat perubahan kegiatan usaha, produk, transaksi dan

faktor risiko yang bersifat internal.

Metode pengukuran risiko dapat dilakukan secara

kuantitatif dan /atau kualitatif. Metode pengukuran tersebut dapat

berupa metode yang ditetapkan oleh BI dalam penilaian risiko,

18 Veithzal Rivai dan H. Arviyan Arifin. Islamic Banking Sebuah Teori, Konsep dan Aplikasi.

(Jakarta: PT Bumi Aksara, 2010), 954.

19 Adiwarman A. Karim, Bank Islam: Analisis Fiqh dan Keuangan Edisi Ketiga. (Jakarta: PT

36

baik perhitungan modal maupun metode yang dikembangkan

sendiri oleh bank. Pemilihan metode pengukuran disesuaikan

dengan karakteristik dan kompleksitas kegiatan bank. 20

3) Pemantauan risiko

Pemantauan risiko dilakukan bank dengan cara

mengevaluasi besarnya eksposur risiko yang terjadi. Pihak bank

harus memiliki teknologi informasi dan sistem informasi

manajemen yang efektif. Pemantauan risiko dalaksanakan dengan

melakukan:21

a) Evaluasi terhadap eksposure risiko

b) Penyempurnaan proses pelaporan apabila terdapat perubahan

kegiatan usaha, produk, transaksi, faktor risiko, teknologi

informasi dan sistem informasi manajemen yang bersifat

material.

4) Pengendalian risiko

Pengendalian risiko dapat dilakukan dengan cara sebagai

berikut:

a) Pelaksanaan proses pengendalian risiko harus digunakan Bank

untuk mengelola risiko tertentu, terutama yang dapat

membahakan kelangsungan usaha Bank.

20 Bambang Rianto Rustan, Manajemen Risiko Perbankan Syariah di Indonesia, (Jakarta:

Salemba Empat, 2013), 46.

21 Adiwarman A. Karim, Bank Islam: Analisis Fiqh dan Keuangan Edisi Ketiga. (Jakarta: PT

37

b) Pengendalian risiko dapat dilakukan oleh Bank, antara lain

dengan cara hedging, dan metode mitigasi risiko lainnya

seperti penerbitan garansi, sekuritisasi aset dan credit

derivatives, serta penambahan modal bank untuk menyerap

potensi kerugian.22

B. Manajemen Risiko Pembiayaan

1. Pengertian Pembiayaan

Pembiayaan merupakan kegiatan pendanaan yang dilakukan oleh

lembaga keuangan syariah kepada masyarakat. Jenis kegiatan pembiayaan

khususnya pada perbankan syariah meliputi penyediaan dana atau tagihan

kepada nasabah dengan kewajiban mengembalikan dana atau tagihan

tersebut sesuai dengan perjanjian adanya jatuh tempo dan sesuai

kesepatan dengan penetapan bagi hasil (margin).

2. Jenis Pembiayaan

Menurut sifat penggunaannya, pembiayaan dapat dibagi menjadi

dua, yaitu:

a. Pembiayaan produktif, yaitu pembiayaan yang ditujukan untuk

memenuhi kebutuhan produksi dalam arti luas, yaitu untuk

peningkatan usaha, baik usaha produksi, perdagangan, maupun

investasi.

22 Veithzal Rivai dan H. Arviyan Arifin. Islamic Banking Sebuah Teori, Konsep dan Aplikasi.

38

b. Pembiayaan konsumtif, yaitu pembiayaan yang digunakan untuk

memenuhi kebutuhan konsumsi, yang akan habis digunakan untuk

memenuhi kebutuhan.23

3. Risiko Pembiayaan

a. Pengertian risiko pembiayaan

Para ahli ekonomi Islam khususnya di bidang perbankan Islam

mendefinisikan risiko pembiayaan dengan berbagai pendapat dan

istilah. Berikut definisi risiko pembiayaan menurut berbagai sumber

dan menurut para ahli serta undang-undang.

Menurut Karim, risiko pembiayaan adalah risiko yang

disebabkan oleh adanya kegagalan counterparty dalam memenuhi

kewajibannya. Dalam Bank Syariah, risiko pembiayaan mencakup

risiko terkait produk dan risiko terkait pembiayaan korporasi.24

Sedangkan menurut Muhamad, risiko pembiayaan muncul jika

bank tidak bisa memperoleh kembali cicilan pokok dan/atau bagi

hasil/margin/pendapatan sewa dari pembiayaan yang dibeikannya atau

investasi yang sedang dilakukannya.25

23Muhammad Syafi’i Antonio, Bank Syariah: dari Teori ke Praktik, (Jakarta: Tazkia Cendekia,

2001), 160.

24 Adiwarman A. Karim, Bank Islam: Analisis Fiqh dan Keuangan Edisi Ketiga. (Jakarta: PT

Raja Grafindo Persada, 2006). 260.

39

Risiko kredit (pembiayaan) adalah risiko akibat kegagalan

nasabah atau pihak lain memenuhi kewajiban kepada bank sesuai

dengan perjanjian yang telah disepakti.26

Simpulannya adalah bahwa risiko pembiayaan merupakan

risiko yang timbul akibat nasabah yang mengalami kegagalan dalam

memenuhi kewajbannya. Disebabkan karena mudahnya bank dalam

memberikan pembiayaan kepada nasabah sehingga berpengaruh pada

kesehatan keuangan bank dan berakibat pada terjadinya pembiayaan

bermasalah (Non Performing Finance).

b. Faktor-faktor risiko pembiayaan

Dalam kegiatan pembiayaan sering kali bank dihadapkan pada

risiko yang kemungkinan akan terjadi. Dalam dunia perbankan

konvensional istilah pembiayaan disebut juga dengan kredit. Menurut

Karim27 timbulnya risiko pembiayaan setidaknya disebabkan oleh 3

faktor yaitu:

1) Risiko yang timbul dari perubahan kondisi bisnis nasabah setelah

pencairan pembiayaan. Risiko ini meliputi:

a) Over tranding, yakni kurangnya dukungan dana bagi nasabah

yang ingin meningkatkan volume bisnisnya.

26 A. Wangsawidjaja, Pembiayaan Bank Syariah, (Jakarta: PT Gramedia Pustaka Utama, 2012),

86.

27 Adiwarman A. Karim, Bank Islam: Analisis Fiqh dan Keuangan Edisi Ketiga. (Jakarta: PT

40

b) Adverse trading, risiko yang terjadi karena sikap nasabah yang

ingin mengembangkan bisnis dengan biaya yang besar namun

dengan tingkat penjualan yang rendah dan berisiko tinggi.

c) Liquidity run, risiko yang terjadi karena nasabah mengalami

masalah likuiditas karena pendapatannya yang menurun.

2) Risiko yang timbul dari komitmen kapital yang berlebihan.

Sebuah perusahaan mungkin saja mengambil komitmen

kapital yang berlebihan dan menandatangani kontrak untuk

pengeluaran berskala besar. Apabila tidak mampu untuk

menghargai komitmennya, bank dapat dipaksa untuk dilikuidasi.

Bank maupun para suplier pembiayaan perdagangan seringkali

tidak mampu untuk mengontrol suatu pengeluaran yang

berlebihan dari sebuah perusahaan. Namun demikian, bank dapat

mencoba untuk memonitornya dengan melihat, misalnya neraca

perusahaan tersebut yang terakhir dipublikasikan, dimana

komitmen pengeluaran kapital harus diungkap.

3) Risiko yang timbul dari lemahnya analisis bank

Terdapat 3 macam risiko yang timbul dari lemahnya

analisis bank, yakni:

a) Analisa pembiayaan yang keliru

Risiko ini terjad bukan karena perubahan kondisi

nasabah yang tidak terduga, tetapi memang sejak awal

41

pembiayaan bisa jadi adalah keputusan yang tidak valid.

Kesalahan pengambilan keputusan ini biasanya bersumber dari

informasi yang tersedia.

b) Creative Accounting

Creative accounting merupakan istilah yang digunakan

untuk menggambarkan penggunaan kebijakan akuntansi

perusahaan yang memberikan keterangan menyesatkan tentang

suatu laporan posisi keuangan perusahaan.

c) Karakter nasabah

Kurangnya informasi yang objektif tentang karakter

nasabah yang melakukan pembiayaan macet.28

Menurut pendapat Rustam29risiko kredit dapat bersumber dari

berbagai aktivitas bisinis bank. Pada sebagian besar bank, pemberian

pembiayaan merupakan sumber risiko kredit yang terbesar. Selain

pembiayaan, bank menghadapi risiko kredit dari berbagai instrumen

keuangan seperti surat berharga, akseptasi, transaksi pembiayaan

perdagangan, trnsaksi nilai tukar, dan derivatif, serta kewajiban dan

kontigensi.

28 Ibid., 270

29 Bambang Rianto Rustan, Manajemen Risiko Perbankan Syariah di Indonesia, (Jakarta:

42

c. Proses pembiayaan

Salah satu aspek penting dalam perbankan syariah adalah

proses pembiayaan. Menurut Zulkifli30, proses pembiayaan yang sehat

adalah proses pembiayaan yang berimplikasi kepada investasi halal

dan baik serta menghasilkan return sebagaimana yang diharapkan atau

bahkan lebih.

Menurut Zulkifli prosedur atau proses pemberian pembiayaan

adalah sebagai berikut:31

1) Permohonan Pembiayaan

Tahap awal pada pembiayaan adalah proses pembiayaan.

Secara formal, permohonan pembiayaan dilakukan secara tertulis

oleh nasabah kepada officer bank. permohonan juga dapat

dilakukan secara lisan terlebih dahulu untuk kemudian

ditindaklanjuti dengan permohonan tertulis menurut officer bank

usaha yang dimaksud layak dibiayai.

2) Pengumpulan data dan investigasi

Data yang diperlukan oleh officer bank didasari pada

kebutuhan dan tujuan pembiayaan produktif, data yang diperlukan

adalah data yang dapat menggambarkan usaha nasabah untuk

melunasi pembiayaan. Data yang diperlukan antara lain:

a) Akta pendirian usaha berikut perubahannya yang sesuai

dengan ketentuan pemerintah. Hal ini perlukan untuk

43

mengetahui orang berwenang mengambil keputusan di dalam

perusahaan. Data tersebut kemudian didukung oleh data

identitas para pengambil keputusan seperti KTP dan paspor.

b) Legalitas usaha diperlukan untuk mengetahui pengakuan

pemerintah atas usaha yang dimaksud. Hal ini diperlukan

untuk mencegah pembiayaan terhadap usaha yang dilarang

pemerintah.

c) Identitas pengurus dibutuhkan untuk mengetahui pengalaman

pengurus dalam usaha sejenis. Untuk usaha yang baru berdiri,

data ini diperlukan selain studi kelayakan usaha.

d) Laporan keuangan 2 tahun terakhir diperlukan untuk melihat

kinerja dan pengalaman usaha.

e) Past performance 1 tahun terakhir juga diperlukan untuk

melihat kinerja perusahaan. Hal ini dapat tercermin dari

mutasi rekening koran calon nasabah.

f) Bisnis plan diperlukan untuk melihat rencana peningkatan

usaha dan rencana alternatif jika terjadi hal-hal diluar kendali.

g) Data jaminan harus betul-betul meng-cover pembiayaan

tersebut sehingga data jaminan harus meliputi harga objek

jaminan dan lokasinya sert dilengkapi dengan foto objek

44

3) Analisa Pembiayaan

Analisa pembiayaan dilakukan dengan tujuan pembiayaan

yang diberikan mencapai sasaran dan aman.

Artinya, pembiayaan tersebut harus diterima

pengembaliannya secara tertib, teratur, dan tepat waktu, sesuai

dengan perjanjian antara bank dan customer sebagai penerima dan

pemakai pembiayaan.32 Dijelaskan pada QS. A<li Imra<n ayat 75.

mempercayakan kepadanya harta yang banyak,

dikembalikannya kepadamu; dan di antara mereka ada orang yang jika kamu mempercayakan kepadanya satu dinar, tidak dikembalikannya kepadamu kecuali jika kamu selalu menagihnya. yang demikian itu lantaran mereka mengatakan: "tidak ada dosa bagi Kami terhadap orang-orang ummi. mereka berkata Dusta terhadap Allah, Padahal mereka mengetahui. (QS. A<li Imra<n ayat 75)33

Untuk mewujudkan hal tersebut, perlu dilakukan persiapan

pembiayaan, yaitu dengan mengumpulkan informasi dan data

untuk bahan analisis. Kualitas hasil analisis bergantung pada

kualitas SDM, data yang diperoleh, dan teknik analisis. Dalam

menganalisis pembiayaan, hal pertama yang harus perhatikan

adalah kemauan dan kemampuan customer untuk memenuhi

45

kebutuhannya faktor lainnya adalah perekonomian atau aktivitas

usaha pada umumnya.34 Dikarenakan risiko pembaiayaan yang

selalu ada, maka harus disertai dengan jaminan barang.

Adapun yang dilakukan dalam melakukan analis

pembiayaan dengan menggunakan pendekatan 5C’s yang

meliputi:35

a) Character

Penilaian ini dilakukan denagn mengetahui kejujuran

dan itikad baik calon debitur untuk melunasi atau

mengembalikan jaminan, sehingga tidak menyulitkan bank

dikemudian hari

b) Capital

Bank harus melakukan analisis terhadap posisi keuangan

secara menyeluruh mengenai masa lalu dan yang akan datang.,

sehingga dapat diketahui kemampuan permodalan clon debitur

dalam menunjang pembiayaan proyek atau usaha calon debitur

yang bersangkutan.

c) Capacity

Bank harus meneliti tentang keahlian calon debitur

dalam bidang usahanya dan kemampuan manajerialnya

sehingga bank yakin bahwa usaha yang akan dibiayai dikelola

oleh orang yang tepat, sehingga calon debitur dalam jangka

34 Ibid., 233

46

waktu tertentu mampu melunasi atau mengembalikan

pinjaman.

d) Colleteral

Untuk menanggung pembayaran kredit macet, calon

nasabah umunya menyediakan jaminan berupa agunan yang

berkulitas tinggi dan mudah dicairkan yang nilainya minimal

sebesar jumlah kredit atau pembiayaan yang diberikan

kepadanya.

e) Condition Of Economic

Bank juga harus menganalisis keadaan pasar di dalam

dan di luar negeri baik masa lalu masa yang akan datang,

sehingga masa depan pemasaran dan hasil proyek atau usaha

calon nasabah debitur yang dibiayai bank dapat diketahui.36

4) Analisa Rasio Perusahaan37

a) Rasio Likuiditas

Rasio likuiditas digunakan untuk mengetahui

kemampuan nasabah dalam membiayai operasional usaha dan

kemampuan perusahaan untuk memenuhi kewajiban

finansialnya.

36 Ibid., 117.

37 Sunarto Zulkifli. Panduan Praktis Transaksi Perbankan Syariah, Cetakan Ketiga. (Jakarta:

47

b) Rasio Laverage

Rasio laverage adalah rasio yang digunakan untuk

mengetahui seberapa jauh aktiva yang dibiayai dari hutang.

c) Rasio Aktivitas

Rasio aktivitas adalah rasio yang digunakan untuk

mengetahui kemampuan perusahaan dalam melaksanakan

aktivitas sehari-hari atau kemampuan dalam melakukan

penjualan, penagihan piutang, maupun pemanfaatan aktiva

yang dimiliki.

d) Rasio Profitabilitas atau Rasio Rentabilitas

Rasio profitabilitas merupakan perbandingan antara laba

perusahaan dengan investasi atau ekuitas yang digunakaan

untuk memperoleh laba tersebut

5) Persetujuan pembiayaan

Proses persetujuan pembiayaan disetujui atau tidaknya

sebuah pembiayaan usaha. Proses persetujuan ini tergantung pada

komite pembiayaan. Komite pembiayaan merupakan tingkat

paling akhir persetujuan sebuah proposal. Hasil akhir dari komite

pembiayaan adalah penolakan, penundaan, ataupun persetujan

pembiayaan.

6) Pengikatan dan pencairan

Setelah semua persyaratan dapat dipenuhi, proses