BAB II

TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS

2.1 Pengaruh Pengalaman Terhadap Kekeliruan

Pengaruh pengalaman dan pengetahuan sangat penting diperlukan dalam rangka kewajiban seorang pemeriksa terhadap tugasnya untuk memenuhi standar umum audit. Pengetahuan seorang auditor dimulai dengan pendidikan formal, yang diperluas melalui pengalaman-pengalaman selanjutnya dalam praktik audit. Untuk memenuhi persyaratan sebagai seorang profesional, auditor harus menjalani pelatihan teknis yang cukup.

Terdapat dua pandangan pokok mengenai keahlian (Bedard, 1998). Pertama, pandangan perilaku terhadap keahlian yang didasarkan pada paradigma Einhorn. Menurut pandangan ini diperlukan minimal tiga kondisi agar dikatakan sebagai seorang ahli;

a. Seorang ahli harus cenderung mengelompokkan variabel-variabel dalam cara yang sama ketika mengidentifikasikan dan mengorganisasikan isyarat (clues); b. Dalam mengukur jumlah isyarat seorang ahli harus memperlihatkan keterandalan

intra judge yang tinggi, keterandalan inter judge yang tinggi dan relatif bebas dari judge bias;

c. Seorang ahli harus menimbang dan mengkombinasikan isyarat dalam cara yang sama.

Kedua, pandangan kognitif yang menjelaskan keahlian dari sudut pengetahuan. Pengetahuan bisa diperoleh lewat pengalaman langsung dan pengalaman tidak langsung (misalnya, pendidikan, buku).

Hasil-hasil penelitian yang berpangkal pada pandangan perilaku menunjukkan bahwa auditor yang berpengalaman tidak berperilaku berbeda dengan akuntan yang tidak berpengalaman. Kesimpulan tersebut mungkin tidak dapat diterima secara umum dikarenakan diperlukan waktu yang lama bagi seorang akuntan untuk dapat menjadi seorang akuntan pengalaman. Hal ini dikarenakan kelemahan teori yang mendukung penelitian-penelitian dengan memakai pandangan perilaku yaitu tidak sahihnya teori yang menjelaskan bahwa keahlian mempengaruhi variabel-variabel judgment seperti consensus, stabilitas, self insight dan pentingnya isyarat. Setiap ahli dan peneliti menggunakan strategi yang berbeda dalam proses judgment sehingga dampak keahlian terhadap variabel-variabel tidak seperti yang diduga.

Menurut (I Wayan Suwarta, 2006), berdasarkan penelitian bahwa pengalaman audit dapat mengurangi efek kekinian pada pertimbangan auditor. Sesuai dengan teori yang menyatakan bahwa auditor yang lebih berpengalaman tidak sensitif terhadap tipe bukti tertentu, dalam hal bukti yang bersifat negatif atau positif. Pengalaman auditor mampu untuk memetakan informasi sehingga tidak terjebak oleh urutan informasi yang diterimanya. Dikatakan bahwa mekanisme telaah dapat mengurangi besaran bias, karena efek kekinian pada kasus evaluasi pada pengendalian intern perusahaan berkurang dibandingkan dengan tanpa metode telaah.

Mekanisme telaah yang dilakukan secara kelompok juga dapat mengurangi besaran bias, karena efek kekinian pada kasus penilaian kelangsungan hidup perusahaan. Wayan (2006) menandaskan, hasil penelitian itu memiliki manfaat bagi praktik audit yang sudah seharusnya kantor akuntan menekankan pada aspek telaah kepada setiap staf auditor, sehingga pertimbangan yang dibuatnya bisa bebas dari faktor urutan bukti. Sularso dan Na’im (1999) menjelaskan berdasarkan penelitian yang dilaksanakan terhadap Kantor Akuntan Publik di Solo dan Jakarta menarik kesimpulan bahwa penggunaan banyaknya tahun pengalaman untuk akuntan pemeriksaan sebagai satu-satunya ukuran keahlian adalah kurang tepat. Penelitian yang hampir sama dilakukan dilakukan oleh Putri Noviyani (2002) yang menyimpulkan bahwa pengalaman akan berpengaruh positif terhadap pengetahuan auditor tentang jenis kekeliruan. Penelitian tersebut juga menyimpulkan bahwa program pelatihan mempunyai pengaruh yang lebih besar dalam peningkatan keahlian. Hasil penelitian memberikan bukti bahwa pelatihan yang dilakukan oleh auditor akan meningkatkan keahlian mereka untuk melakukan audit. Keahlian audit merupakan suatu kemampuan untuk mengetahui kekeliruan yang merupakan salah satu bagian dari kompetensi auditor.

Auditor harus kredibel, mengetahui standar sistem yang berlaku di BPK-RI serta relevan dan mampu melakukan penilaian terhadap kreteria dari pedoman yang digunakan. Auditor harus dapat berkomunikasi dengan jelas baik tertulis maupun lisan. Auditor harus memiliki kombinasi kualifikasi dan pengalaman yang diperlukan

untuk memastikan kredibilitasnya. Auditor muda/junior harus memiliki latar belakang pendidikan formal dalam akuntansi dan telah pernah mengikuti pelatihan pemeriksa yang diadakan baik oleh BPK-RI maupun pihak lainnya.

2.2 Pengaruh Pengetahuan Melalui Pengalaman Terhadap Kekeliruan

Pengetahuan mengenai kekeliruan diperlukan dalam rangka memenuhi kewajibannya dalam standar pekerjaan lapangan. Pengetahuan juga diperlukan sehubungan dengan telah dirumuskannya bentuk laporan audit standar. Sehubungan dengan hal tersebut auditor memiliki tanggung jawab untuk mendeteksi kekeliruan dan ketidakberesan;

a. Auditor harus menentukan resiko bahwa suatu kekeliruan dan ketidakberesan kemungkinan menyebabkan laporan pemeriksaan atas laporan keuangan berisi salah saji material.

b. Auditor harus memahami karakteristik kekeliruan dan ketidakberesan agar bisa menentukan resiko salah saji laporan keuangan.

Pengetahuan Auditor tentang kekeliruan diawali dari perolehan informasi dibangku kuliah melalui buku dan perkuliahan auditing. Pengetahuan auditor akan semakin dalam bila seorang akuntan bekerja sebagai auditor. Faktor-faktor yang mempengaruhi perkembangan pengetahuan auditor melalui pengalaman audit, diskusi mengenai audit, seminar-seminar, pengawasan dan review pekerjaan oleh auditor

pengawasan, program pelatihan, tindak lanjut, program pemeriksaan dan penggunaan pedoman audit.

Kompetensi berkaitan dengan pendidikan dan pengalaman memadai yang dimiliki auditor dalam bidang auditing dan akuntansi. Dalam melaksanakan audit, auditor harus bertindak sebagai seorang ahli dibidang akuntansi dan auditing. Pencapaian keahlian dimulai dengan pendidikan formal yang selanjutnya diperluas melalui pengalaman dalam praktik audit. Auditor harus menjalani pelatihan teknis yang cukup yang mencakup aspek teknis maupun pendidikan umum. Asisten yunior untuk mencapai suatu kompetensi harus memperoleh pengalaman profesional dengan mendapatkan supervisi memadai dan review atas pekerjaannya dari atasan yang lebih berpengalaman. Akuntan publik harus secara terus menerus mengikuti perkembangan yang terjadi dalam bisnis dan profesinya. Akuntan publik harus mempelajari, memahami dan menerapkan ketentuan-ketentuan baru dalam prinsip akuntansi dan standar auditing yang ditetapkan oleh organisasi profesi.

Pihak yang melakukan audit atas laporan keuangan adalah auditor. Auditor akan melaksanakan audit menurut ketentuan yang ada pada standar auditing yang ditetapkan oleh Ikatan Profesi Akuntan Publik. Standar auditing yang ada meliputi (1) standar umum, (2) standar pekerjaan lapangan dan (3) standar pelaporan. Standar umum bersifat pribadi dan berkaitan dengan persyaratan auditor dan mutu pekerjaannya. Standar pekerjaan lapangan berkaitan dengan kriteria dan ukuran mutu kinerja akuntan publik dalam melakukan pekerjaan lapangan. Standar pelaporan

berkaitan dengan kriteria dan ukuran mutu kinerja akuntan publik dalam melakukan pelaporan (IAI, 2001).

Pengetahuan auditor khususnya pengetahuan tentang kekeliruan semakin berkembang dengan banyaknya pengalaman kerja. Hal tersebut tidak untuk semua aspek pengetahuan tentang kekeliruan dalam suatu lingkungan audit yang umum.

Kepercayaan yang besar dari pemakai laporan keuangan auditan dan jasa yang diberikan auditor akhirnya mengharuskan akuntan publik memperhatikan kualitas audit yang dilakukannya. Pertanyaan tentang kualitas audit yang dilakukan auditor oleh masyarakat bertambah besar setelah terjadi banyak skandal yang melibatkan akuntan publik baik di luar negeri maupun di dalam negeri. Skandal di dalam negeri terlihat dari akan diambilnya tindakan oleh Majelis Kehormatan Ikatan Akuntan Indonesia (IAI) terhadap 10 kantor Akuntan Publik yang melakukan pelanggaran, menyusul keberatan pemerintah atas sanksi berupa peringatan plus yang telah diberikan. Sepuluh Kantor Akuntan Publik tersebut diindikasikan melakukan pelanggaran berat saat mengaudit bank-bank yang dilikuidasi pada tahun 1998 (Winarto, 2002). Selain itu terdapat kasus keuangan dan manajerial perusahaan publik yang tidak bisa terdeteksi oleh akuntan publik yang menyebabkan perusahaan didenda oleh Bapepam.

Ashton (1991), mengemukakan bahwa pengetahuan frekuensi base rate auditor terhadap kekeliruan laporan keuangan sangat tidak teliti dan bahwa pengetahuan ini tidak menjadi lebih teliti dengan pengalaman.

Beberapa penelitian sebelumnya, yang mempelajari mengenai pengaruh pengalaman dalam bidang audit, telah menunjukkan hasil yang berbeda-beda. Hal tersebut kemungkinan disebabkan pada penelitian tidak mepertimbangkan faktor pengetahuan yang dibutuhkan untuk menyelesaikan tugas (Bonner, 1990; Abdolmohammadi dan Wright, 1987). Penerapan atau pengulangan dari beberapa penelitian dalam bidang auditing juga mengungkapkan hasil yang sama yang mengungkapkan bahwa auditor yang berpengalaman membuat judgment frekuensi relatif yang lebih baik dalam tugas-tugas profesional dibandingkan auditor yang belum berpengalaman.

2.3 Pengaruh pengalaman terhadap pengetahuan kekeliruan yang tak lazim Choo dan Trotman (1991) mengatakan bahwa probabilitas penyebutan sebuah butir informasi adalah sebuah fungsi jumlah hubungan yang dimilikinya dengan butir-butir yang lain. Informasi yang tak lazim relatif tentang hal-hal baru lebih sulit untuk dipahami dibandingkan informasi yang umumnya biasa terjadi, informasi itu akan disimpan dalam ingatan kerja untuk waktu yang lama. Selama waktu tersebut, seseorang diasumsikan mengungkapkan tambahan informasi dari ingatan jangka lama dalam upaya untuk lebih memahami sepenuhnya terhadap informasi tak lazim. Ketika

lebih banyak informasi yang tersimpan sebelumnya dipanggil dan berhubungan dengan informasi tak lazim dalam ingatan kerja, jejak-jejak jalinan hubungan tambahan berkembang. Ketika berlangsung pengolahan kolaboratif internal ini, informasi tak lazim menjadi semakin terjalin dengan potongan-potongan informasi yang lain, yang membuatnya lebih mudah diungkapkan dan lebih mudah dipanggil dari pada butir-butir yang lazim.

Peningkatan ketelitian penyebutan butir-butir informasi yang tak lazim dibanding yang lazim seharusnya benar untuk para ahli karena mereka lebih sensitif terhadap ketidakselarasan dan pengetahuan para ahli lebih terorganisasi dari pada masyarakat umumnya, sehingga para ahli memiliki kapasitas yang lebih besar untuk menangani informasi relevan. Hal ini memungkinkan para ahli memberikan lebih banyak perhatian pada butir tak lazim yang memerlukan tambahan pengolahan untuk memadukan pengetahuan dengan informasi yang ada.

2.4 Pengaruh Penggunaan Intuisi Terhadap Kekeliruan

Intuisi merupakan Eureka Factor yang artinya bahwa pengetahuan yang diperoleh tanpa pemikiran rasional. Berdasarkan kamus bahasa Indonesia intuisi merupakan daya atau kemampuan mengetahui atau memahami sesuatu tanpa difikirkan atau dipelajari. Agor (1989) menyatakan bahwa intuisi merujuk pada kemampuaan untuk memberi kode, menyortir, dan mengakses kebermaknaan atau relevansi hasil keputusan masa lalu secara efisien. Intuisi bukan merupakan suatu

daya kognitif yang terlahir atau kemampuan yang digunakan sesuai kehendak, melainkan suatu kemampuan belajar dari/atau diambil dari pengalaman. Ketika para pembuat keputusan menggunakan intuisi, mereka mengalami suatu proses yang otomatis dan secara tidak sadar mengambil dari struktur kognitif yang dibentuk melalui pengalaman. Meskipun secara tidak langsung menyebut intuisi, Gibbins yang dikutip Sularso (1999) mengungkapkan, setelah menelaah berbagai pustaka juga mengembangkan preferensi respon yang lebih cepat dibandingkan akuntan yang belum berpengalaman karena efisiensi pemanfaatan struktur memori yang tersimpan dalam ingatan jangka panjang. Sebuah penelitian menyebutkan bahwa proses seleksi dilakukan oleh apa yang disebutnya sebagai subliminal self. Subliminal self menurut penelitian tersebut akan mengevaluasi kombinasi yang luar biasa banyak yang mungkin menghasilkan solusi atas masalah, tetapi hanya kemungkinan solusi yang menarik yang akan muncul kekesadaran. Solusi atas masalah tersebut diseleksi oleh subliminal berdasarkan keindahan matematisnya. Cara kerja proses kreatif fenomena dari alam bawah sadar atau intuisi terdiri empat tahapan yaitu:

a. Tahap persiapan, pada tahapan ini kita mendefenisikan masalah atau tujuan dan mengumpulkan semua informasi terkait dan menentukan kriteria untuk memverifikasi apakah sebuah solusi bisa diterima atau tidak.

b. Tahap inkubasi, pada tahap ini mundur dari persiapan dan membiarkan pikiran kita bekerja dibelakang layar. Sama seperti tahap persiapan, tahap ini bisa berakhir dalam beberapa menit, minggu ataupun bahkan bertahun-tahun.

c. Tahap iluminasi, pada tahap ini ide-ide muncul dari pikiran yang menyediakan dasar untuk respons kreatif. Ide-ide tersebut berupa bagian-bagian dari keseluruhan atau langsung keseluruhan. Berbeda dengan tahap lainnya, tahap ini berlangsung singkat dan sering berupa inspirasi sesaat yang intens.

d. Tahap verifikasi, tahap ini merupakan tahapan akhir dimana pengujian dilakukan untuk menentukan apakah inspirasi yang diperoleh dari tahap sebelumnya memenuhi kriteria dan keinginan yang ditentukan pada tahap persiapan.

Adanya kerja sama yang erat antara alam bawah sadar yang berpikiran rasional dengan alam bawah sadar yang bercorak intuitif untuk membantu pemecahan masalah yang kreatif. Intuisi tampaknya bukanlah sesuatu yang bisa dianggap remeh. Peranannya dalam penyelesaian masalah sangat besar dan tidak kalah dengan cara berpikir rasional karena itu intusi merupakan suatu bentuk dari pengalaman yang dapat dimanfaatkan oleh seseorang sebagai alat bantu untuk pengambilan keputusannya.

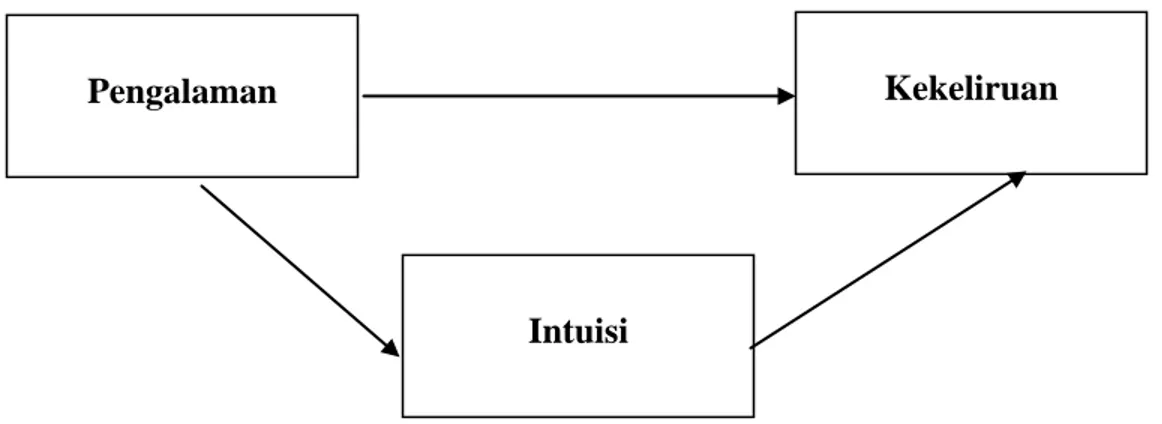

2.5 Kerangka Penelitian

Berdasarkan uraian sebelumnya dapat dijelaskan bahwa yang menjadi dasar kerangka penelitian yaitu:

a. Pengalaman dan pengetahuan auditor dalam melaksanakan pemeriksaan tidak dijadikan prioritas dalam melakukan pekerjaan sehingga output yang diharapkan tidak maksimal untuk mendeteksi kekeliruan/kecurangan yang terjadi.

b. Intuisi dalam melakukan audit belum digunakan secara maksimal oleh auditor sehingga kekeliruan/kecurangan tidak ditemukan dalam melakukan pemeriksaan. Dapat digambarkan dalam kerangka penelitian sebagai berikut:

Gambar 1. Kerangka Penelitian

2.6 Hipotesis Penelitian

Berdasarkan uraian sebelumnya, maka hipotesis penelitian ini adalah sebagai berikut:

a. Ada pengaruh pengalaman terhadap penggunaan intuisi auditor dalam melaksanakan pekerjaan pemeriksaan

b. Ada pengaruh penggunaan intuisi terhadap pendeteksian kekeliruan dalam melaksanakan pekerjaan pemeriksaan.

c. Pengaruh pengalaman terhadap pendeteksian kekeliruan melalui intuisi yang dimiliki auditor.

Pengalaman Kekeliruan