Pengaruh Diversifikasi Global Terhadap Kinerja Perusahaan Dengan Tata

Kelola Sebagai Pemoderasi

Pandu Wicaksono dan Lindawati Gani

Departemen Akuntansi, Fakultas Ekonomi, Universitas Indonesia, Kampus Baru UI Depok, Depok, 16424, Indonesia

E-mail: [email protected]

Abstrak

Penelitian ini bertujuan untuk mengetahui pengaruh diversifikasi global terhadap kinerja perusahaan dan pengaruh tata kelola perusahaan dalam memoderasi hubungan keduanya. Penelitian ini menggunakan sampel 75 perusahaan pada industri manufaktur yang tercatat di Bursa Efek Indonesia pada periode 2007-2012. Kinerja perusahaan yang dimaksud menggunakan proksi excess value dan return on asset. Dengan menggunakan dua ukuran diversifikasi global yang berbeda, ditemukan bahwa diversifikasi global tidak berpengaruh pada kinerja perusahaan. Di sisi lain, pengaruh interaksi tata kelola perusahaan terhadap hubungan diversifikasi global dan kinerja perusahaan tidak signifikan.

Kata Kunci: Diversifikasi global, Excess Value, Return on Asset, tata kelola perusahaan

The Effect of Global Diversification on Firm Performance with Corporate Governance as Moderating Variable

Abstract

This study aims to examine the effect if global diversification on firm performance and the effect of corporate governance in moderating the relationship between both. The study was using samples of 75 firms conducting business in manufacturing industry listed on Indonesian Stock Exchange in 2007-2012. Firm performance used excess value and return on asset as proxy. The result shows, using two different measures of global diversification, that global diversification has no effect on firm performance. In addition, corporate governance is not significant in moderating the relationship between global diversification and firm performance.

1. Pendahuluan

Perusahaan berusaha untuk melakukan peningkatan laba melalui beberapa cara, salah satunya adalah melalui diversifikasi segmen operasi perusahaan secara geografis dan melakukan penjualan ke luar negeri. Banyak perusahaan Indonesia, terutama yang tergabung dalam grup melakukan diversifikasi industri atau dikenal juga dengan sebutan konglomerasi (Carney dan Dieleman, 2011). Mekanisme ini biasanya melalui satu perusahaan induk yang memiliki anak perusahaan dalam segmen yang berbeda yang bisa berkaitan dengan industri yang menjadi core business perusahaan tersebut atau berbeda.

Bodnar et al. (1999) dan Doukas dan Kan (2006) menemukan bahwa secara keseluruhan diversifikasi global memiliki hubungan positif dengan nilai perusahaan. Menurut mereka, hal ini terjadi karena adanya kesempatan untuk meningkatkan skala ekonomis dari aset tak berwujud seperti penelitian dan pengembangan sehingga menurunkan biaya per unit yang diproduksi. Namun, penelitian oleh Denis et al. (2002) menggunakan perhitungan excess value (EV) yang digunakan oleh Berger dan Ofek (1995) menemukan adanya penurunan nilai pemegang saham hingga 18% akibat diversifikasi global. Mereka berpendapat bahwa kompleksitas dari jumlah segmen yang dikelola perusahaan sebagai akibat diversifikasi global meningkatkan derajat asimetri informasi antara manajer dan pemegang saham sehingga memunculkan konflik antar keduanya sehingga terdapat hubungan negatif antara diversifikasi global dan nilai perusahaan. Masih belum adanya satu konsensus mengenai dampak ekonomis dari strategi diversifikasi global memunculkan argumen baru bahwa diversifikasi global bisa berdampak positif dan negatif terhadap kinerja perusahaan sehingga terdapat faktor-faktor lain yang memoderasi atau mempengaruhi hubungan antara diversifikasi global dengan nilai perusahaan secara positif ataupun negatif.

Salama dan Putnam (2013) berargumen bahwa faktor tata kelola perusahaan berpengaruh dalam memperkuat hubungan antara diversifikasi global dan nilai perusahaan. Menurut mereka, ketika kualitas dari tata kelola perusahaan itu tinggi, maka manajer akan kurang mampu dalam mengimplementasikan strategi diversifikasi global yang tidak sejalan dengan nilai pemegang saham, sehingga kinerja perusahaan akibat diversifikasi global positif. Sebaliknya, ketika tata kelola perusahaan itu buruk, maka manajer akan lebih mampu dalam mengimplementasikan strategi diversifikasi global yang meningkatkan keuntungan mereka dan menghancurkan nilai

pemegang saham, sehingga kinerja perusahaan akibat diversifikasi global negatif.

Kondisi yang terjadi di Indonesia adalah tingginya asimetri informasi, peraturan perundang-undangan yang lemah, dan kurangnya pengungkapan menyebabkan strategi diversifikasi ini memiliki celah yang bisa digunakan oleh manajemen untuk memperkaya diri dan melakukan ekspropriasi atas hak pemegang saham minoritas sehingga bisa menurunkan nilai perusahaan. Dengan ASEAN Economic Community 2015 (AEC) yang semakin dekat, diversifikasi global menjadi penting untuk mempersiapkan perusahaan Indonesia untuk bersaing dengan perusahaan asing.

Penelitian ini bertujuan untuk melihat pengaruh diversifikasi global atas kinerja perushaan dan juga melihat pengaruh kebijakan tata kelola perusahaan terhadap kinerja perusahaan yang terdiversifikasi global pada perusahaan-perusahaan manufaktur di Indonesia selama tahun 2007-2012. Karena sektor inilah yang sebagian besar perusahaannya melakukan diversifikasi global.

2. Tinjauan Teoritis

Banyak penelitian yang mencoba melihat pengaruh diversifikasi global terhadap kinerja. Hasil dari penelitian sebelumnya terpecah menjadi dua, yakni yang menyatakan bahwa diversifikasi global berpengaruh positif terhadap kinerja perusahaan dan diversifikasi global berpengaruh negatif terhadap kinerja perusahaan. Berger dan Ofek (1995) menemukan adanya efek negatif dari diversifikasi akibat dari investasi yang berlebihan perusahaan multisegmen dibandingkan perusahaan satu segmen. Denis, Denis, dan Yost. (2002) melalui penelitiannya dalam meneliti diversifikasi global dalam periode 1984 sampai 1997 menemukan bahwa perusahaan yang memilih untuk melakukan diversifikasi global mengalami penurunan nilai perusahaan sementara sebaliknya, perusahaan yang tidak melakukan diversifikasi global dan perusahaan yang berhenti melakukan diversifikasi global mengalami peningkatan nilai perusahaan. Chen dan Yu (2012) melihat efek diversifikasi di Taiwan dan menemukan bahwa diversifikasi meningkatkan performa perusahaan pada jangka pendek tetapi efeknya melemah seiring berjalannya waktu. Perbedaan hasil penelitian dari penelitian terdahulu menunjukkan bahwa terdapat faktor lain yang mempengaruhi kinerja dari diversifikasi global. Morck dan Yeung (1991) menemukan bahwa hubungan antara kinerja dan diversifikasi global dimoderasi oleh variabel intensitas investasi pada penelitian dan pengembangan dan iklan. Semakin tinggi (rendah) intensitas

penelitian dan pengembangan dan iklan, semakin positif (negatif) hubungan antara diversifikasi global dengan kinerja. Dalam penelitian selanjutnya, Doukas dan Lang (2003) menemukan bahwa efek dari diversifikasi global dimoderasi oleh tipe dari diversifikasi yang dilakukan oleh perusahaan multinasional. Nilai perusahaan akan positif (negatif) ketika perusahaan melakukan investasi luar negeri yang sesuai dengan core business (tidak sesuai denagn core business) perusahaan.

Beberapa penelitian mengenai diversifikasi global di kawasan Asia masih belum memberikan banyak gambaran mengenai efek diversifikasi dalam konteks Asia. Lee, Hooy, dan Hooy (2012) menilai efek diversifikasi industri dan internasional pada perusahaan terbuka di Malaysia. Dengan menggunakan metode excess value dan sampel sekitar 263 perusahaan, disimpulkan bahwa diversifikasi global tidak memberikan pengaruh yang signifikan pada nilai perusahaan di Malaysia, namun mampu meningkatkan nilai pada perusahaan yang melakukan diversifikasi Industri.

Kualitas dari tata kelola perusahaan berperan sebagai sebuah media yang akan memperkuat atau memperlemah hubungan antara diversifikasi global dan kinerja. Secara spesifik, perusahaan terdiversifikasi global yang memiliki tata kelola perusahaan yang baik biasanya berhubungan dengan performa operasional yang baik dan memiliki nilai pasar yang tinggi.

Beberapa penelitian menyebutkan hubungan negatif dari diversifikasi global terhadap kinerja perusahaan kemungkinan diakibatkan oleh kesalahan pengambilan keputusan oleh manajer sehingga perusahaan mengalami diskon dalam kinerjanya (diversification discount). Secara khusus, Hoechle et al. (2012) melihat sejauh mana kualitas tata kelola yang buruk bisa menyebabkan adanya diversification discount. Melalui penelitian ditemukan bahwa terdapat penurunan diversification discount sebesar 16% hingga 21%. Sehingga, tata kelola perusahaan yang baik mengurangi efek negatif dari penurunan nilai perusahaan yang terdiversifikasi.

Salama dan Putnam (2013) mencoba melihat efek mekanisme tata kelola dalam meningkatkan kualitas pengambilan keputusan manajer dan meningkatkan pendapatan yang diperoleh perusahaan dari diversifikasi global. Menggunakan sampel 5.985 observasi selama tahun 2002 hingga 2006, penelitian ini menemukan bahwa tingginya kualitas tata kelola perusahaan yang baik akan memberikan dampak yang positif pada kinerja perusahaan yang terdiversifikasi secara global.

3. Metode Penelitian

Penelitian ini menggunakan data sekunder yang didapat dari laporan keuangan dan tahunan perusahaan - perusahaan di sektor manufaktur yang tercatat pada Bursa Efek Indonesia (BEI) dan Datastream. Teknik pemilihan sampel yang akan digunakan adalah purposive sampling dengan kriteria sebagai berikut: Pertama, Perusahaan ini aktif dan mempublikasikan laporan keuangan yang telah diaudit per 31 Desember secara konsisten dan lengkap untuk periode 2007-2012. Kedua, memiliki kurang lebih satu segmen operasi luar negeri dan memiliki penjualan luar negeri di atas 0 (Bodnar, Tang, dan Weintrop, 1999; Denis, Denis, dan Yost, 2002; Salama dan Putnam, 2013).

Metode yang digunakan adalah Fixed Effect Model dengan menggunakan GLS. Berdasarkan kriteria tersebut, jumlah perusahaan yang menjadi observasi penelitian ini adalah sebanyak 75 perusahaan dengan jumlah observasi sebanyak 450. Data ini mengandung perusahaan yang tidak memiliki penjualan luar negeri sebesar 30.4% dari total observasi sampel. Perusahaan ini nantinya akan dipakai untuk menghitung nilai imputed perusahaan untuk selanjutnya digunakan untuk menghitung excess value. Selain itu, sekitar 69.6% observasi sampel memiliki segmen operasi luar negeri. Ini nantinya akan diklasifikasikan dalam GDM1 dan GD%.

Selain itu sebagai tambahan analisis, penelitian ini menambahkan variabel GDM2 sebagai salah satu variabel diversifikasi dengan kriteria penjualan luar negeri di atas 10%. Ini mengacu pada Doukas dan Kan (2006) yang berargumen bahwa perusahaan yang melakukan penjualan di atas 10% ini mampu mengelola sumber daya dengan lebih efektif dan efisien dibandingkan dengan perusahaan di bawahnya sehingga efek diversifikasi globalnya positif. Dari 450 sampel observasi dalam penelitian utama, sekitar 215 sampel observasi yang memiliki penjualan luar negeri di atas 10%. Model penelitian: 𝐸𝑉 = 𝛼 + 𝛽1𝐺𝐷 + 𝛽2𝐺𝑂𝑉𝑇𝑂𝑇 + 𝛽3𝐺𝐷 ∗ 𝐺𝑂𝑉𝑇𝑂𝑇 + 𝛽4𝑆𝐼𝑍𝐸 + 𝛽5𝐿𝐸𝑉 + 𝛽6𝐶𝐴𝑃𝑋 + 𝛽7𝐼𝑁𝐷𝑀 + 𝜀𝑖,𝑡 dan 𝑂𝐴 = 𝛼 + 𝛽1𝐺𝐷 + 𝛽2𝐺𝑂𝑉𝑇𝑂𝑇 + 𝛽3𝐺𝐷 ∗ 𝐺𝑂𝑉𝑇𝑂𝑇 + 𝛽4𝑆𝐼𝑍𝐸 + 𝛽5𝐿𝐸𝑉 + 𝛽6𝐶𝐴𝑃𝑋 + 𝛽7𝐼𝑁𝐷𝑀 + 𝜀𝑖,𝑡

Keterangan:

EV/ROA :Proksi performa perusahaan secara pasar dan pembukuan GD :Ukuran diversifikasi global yang dilakukan oleh perusahaan

dengan kriteria sebagai berikut:

1. GDM1: Variabel dummy. Dinilai sebagai 1 apabila penjualan lebih dari Rp. 0,00, dan 0 bila sebaliknya. (Salama dan Putnam, 2013)

2. GD%: Ukuran diversifikasi yang diukur menggunakan rasio total penjualan luar negeri dibandingkan dengan total penjualan perusahaan. (Errunza dan Senbet, 1981)

3. GDM2: Variabel dummy. Dinilai sebagai 1 apabila rasio penjualan luar negeri dengan penjualan total di atas 10%, dan 0 bila sebaliknya. (Doukas dan Kan, 2006)

GOVTOT :Ukuran tata kelola perusahaan

SIZE :Ukuran perusahaan diperoleh dari natural log total aset perusahaan

LEV :Total utang dibagi dengan total aset perusahaan

CAPX :Intensitas pengeluaran modal perusahaan. Diperoleh dengan membagi pengeluaran modal dengan penjualan perusahaan INDM : variabel dummy yang bernilai 1 jika perusahaan tidak

memiliki penjualan luar negeri dan beroperasi dalam lebih dari satu segmen bisnis, 0 sebaliknya.

Excess Value

Ukuran yang digunakan adalah pengukuran pasar dan pengukuran akuntansi yang biasa digunakan dalam penelitian akuntansi. Untuk pengukuran pasar, digunakan metode Excess Value (EV) multiplier yang dikembangkan oleh Berger dan Ofek (1995). Dalam metode ini, dampak diversifikasi terhadap nilai perusahaan dihitung sebagai rasio dari jumlah nilai imputed dari perusahaan yang terdiversifikasi secara global dengan nilai sesungguhnya perusahaan. Secara spesifik, perhitungan (EV) dari diversifikasi menggunakan rumus berikut:

𝐸𝑉 = 𝐿𝑁 (𝑀𝐶𝑎𝑝 𝐼𝑉 )

Keterangan:

MCap :Nilai aktual perusahaan. Nilai ini adalah nilai pasar ekuitas (saham) dijumlah dengan nilai buku dari utang.

IV :Nilai imputed perusahaan. Nilai ini adalah jumlah dari nilai imputed dari seluruh segmen geografis perusahaan. Nilai imputed diperoleh dari penjualan segmen geografis perusahaan dikali dengan median rasio pasar terhadap penjualan dari paling sedikit lima perusahaan yang tidak terdiversifikasi secara global dalam industri yang sama.

Model untuk Imputed Value adalah sebagai berikut:

𝐼𝑉𝑖,𝑡 = ∑ 𝑠𝑒𝑔𝑠𝑎𝑙𝑒𝑠 ∗ 𝐼𝑛𝑑 ( 𝑀𝐶𝑎𝑝 𝑠𝑎𝑙𝑒𝑠) 𝑛 𝑖=1 Keterangan:

IV :Nilai imputed perusahaan. Nilai ini adalah jumlah dari nilai imputed dari seluruh segmen geografis perusahaan. Nilai imputed diperoleh dari penjualan segmen geografis perusahaan dikali dengan median rasio pasar terhadap penjualan dari paling sedikit lima perusahaan yang tidak terdiversifikasi secara global dalam industri yang sama.

SegSales :Penjualan dari setiap segmen

Ind (MCap/Sales) :Rasio nilai media kapitalisasi pasar terhadap penjualan

Untuk mendapatkan imputed value perusahaan, yang paling pertama dilakukan adalah pengklasifikasian jenis perusahaan yang terdiversifikasi. Sesuai dengan penelitian Denis, Denis, dan Yost (2002), klasifikasi perusahaan terdiversifikasi adalah Perusahaan globally diversified (perusahaan yang memiliki satu segmen dan memiliki penjualan luar negeri) dan Perusahaan single domestic (hanya memiliki satu segmen tanpa ada penjualan luar negeri).

Selanjutnya dilakukan beberapa langkah sebagai berikut:

a) Menghitung kapitalisasi pasar ditambah nilai buku utang untuk semua perusahaan single domestic dan perusahaan yang terdiversifikasi secara global,

b) Menghitung rasio nilai aktual dengan penjualan dari tiap perusahaan single domestic.

c) Menghitung median rasio kapitalisasi perusahaan dengan penjualan perusahaan single domestic

d) Mengalikan median rasio kapitalisasi perusahaan dengan penjualan perusahaan single domestic dengan penjualan segmen geografis masing-masing perusahaan

Return on Asset

Proksi tingkat pengembalian aset (ROA) dipakai untuk melihat efek diversifikasi terhadap profitabilitas dihitung melalui pendapatan operasional dibagi dengan total aset dalam suatu periode sesuai dengan penelitian Salama dan Putnam (2013). Rumus ROA diekspresikan sebagai berikut:

𝑂𝐴 =𝑝𝑒𝑛 𝑎𝑝𝑎𝑡𝑎𝑛 𝑝𝑒 𝑎𝑠𝑖 𝑛𝑎𝑙 𝑡 𝑡𝑎𝑙 𝑎𝑠𝑒𝑡

Tata Kelola Perusahaan

Untuk melihat efek sistem dan tata kelola, prosedur yang digunakan mengacu pada De Fond, Han, dan Hu (2005) yang dimodifikasi oleh Salama dan Putnam (2013) yaitu dengan

menggunakan indikator dikotomi untuk tiap karakteristik tata kelola perusahaan dengan memberikan nilai 1 untuk tata kelola yang kuat, dan 0 untuk tata kelola yang lemah. Kode 1 diberikan jika:

30% atau lebih Dewan Komisaris Independen, 0 jika sebaliknya,

Jumlah pertemuan Dewan Komisaris lebih besar dari median sampel, 0 jika sebaliknya, Ukuran Komite Audit perusahaan lebih besar dari median sampel, 0 jika sebaliknya,

Jumlah pertemuan Komite Audit lebih besar dari median sampel, 0 jika sebaliknya, Perusahaan diaudit oleh salah satu dari kantor akuntan publik Big Four, 0 jika sebaliknya, Rasio kepemilikan saham investor asing lebih besar dari median sampel, 0 jika sebaliknya, Rasio kepemilikan saham investor institusional lebih besar dari median sampel, 0 jika

sebaliknya.

Untuk mengukur (GOVTOT), tujuh ukuran dikotomi ini dijumlahkan dan kemudian dicari median dari semua observasi untuk menjadi pembanding bagi tiap-tiap perusahaan. Kode 1 diberikan untuk perusahaan yang memiliki nilai dikotomi lebih besar dari median, dan 0 bila sebaliknya.

4. Hasil PenelitiandanPembahasan

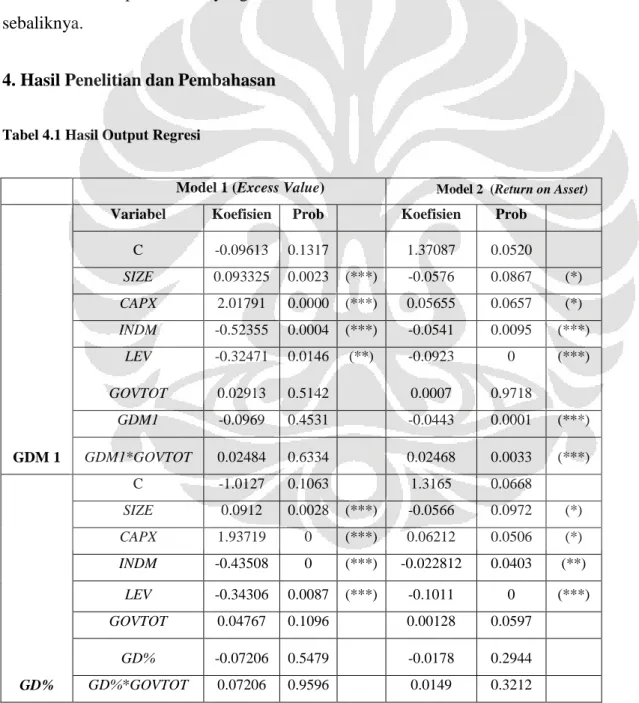

Tabel 4.1 Hasil Output Regresi

Model 1 (Excess Value) Model 2 (Return on Asset)

GDM 1

Variabel Koefisien Prob Koefisien Prob

C -0.09613 0.1317 1.37087 0.0520 SIZE 0.093325 0.0023 (***) -0.0576 0.0867 (*) CAPX 2.01791 0.0000 (***) 0.05655 0.0657 (*) INDM -0.52355 0.0004 (***) -0.0541 0.0095 (***) LEV -0.32471 0.0146 (**) -0.0923 0 (***) GOVTOT 0.02913 0.5142 0.0007 0.9718 GDM1 -0.0969 0.4531 -0.0443 0.0001 (***) GDM1*GOVTOT 0.02484 0.6334 0.02468 0.0033 (***) GD% C -1.0127 0.1063 1.3165 0.0668 SIZE 0.0912 0.0028 (***) -0.0566 0.0972 (*) CAPX 1.93719 0 (***) 0.06212 0.0506 (*) INDM -0.43508 0 (***) -0.022812 0.0403 (**) LEV -0.34306 0.0087 (***) -0.1011 0 (***) GOVTOT 0.04767 0.1096 0.00128 0.0597 GD% -0.07206 0.5479 -0.0178 0.2944 GD%*GOVTOT 0.07206 0.9596 0.0149 0.3212

Berdasarkan hasil pengujian yang telah dilakukan untuk model EV, variabel diversifikasi ditemukan tidak signifikan terhadap nilai perusahaan. Ini menunjukkan bahwa diversifikasi global tidak memberikan efek pada nilai perusahaan. Lee, Hooy, dan Hooy (2012) menilai efek diversifikasi industri dan internasional pada perusahaan terbuka di Malaysia. Dengan menggunakan metode excess value dan sampel sekitar 263 perusahaan, disimpulkan bahwa diversifikasi global tidak memberikan pengaruh yang signifikan pada nilai perusahaan di Malaysia. Selain itu, argumen lain yang bisa disampaikan adalah karena kebanyakan perusahaan di Indonesia lebih terfokus pada pasar domestik. Pada model kedua yang menggunakan ukuran profitabilitas perusahaan (ROA) sebagai variabel dependen terdapat pengaruh negatif dan signifikan pada GDM1 untuk variabel diversifikasi, sisanya tidak signifikan. arah koefisien diversifikasi yang negatif ini dikarenakan perusahaan yang terdiversifikasi tidak terlalu fokus pada bisnisnya sehingga semakin menggerus profitabilitas perusahaan (Salama dan Putnam, 2013). Kedua hasil yang berbeda antara EV dan ROA menunjukkan bahwa pasar tidak merespon strategi diversifikasi global dengan baik sementara tata kelola lebih signifikan pengaruhnya pada kinerja buku perusahaan dengan probabilitas 0.0001. Perbandingan antara GDM1 dan GD% menunjukkan hasil yang sama sehingga memperlihatkan bahwa ukuran perusahaan memiliki efek yang positif terhadap perusahaan baik ketika diukur melalui variabel dummy atau menggunakan persentase untuk model EV dan negatif untuk model ROA. Pengecekan pada statistik deskriptif ditemukan perbedaan di antara kedua data, dengan nilai mean GDM1 adalah 0.460684 dan nilai mean GD% 0.27419 atau lebih rendah dari GDM1. Ini kemungkinan bisa mempengaruhi tidak signifikannya GD% dibandingkan dengan GDM1.

Untuk variabel pemoderasi tata kelola perusahaan didapatkan hasil bahwa terdapat pengaruh positif tetapi tidak signifikan antara variabel interaksi tata kelola perusahaan untuk model EV. Hasil yang tidak signifikan ini terjadi karena komponen kualitas tata kelola kurang signifikan dalam mempengaruhi hubungan antara diversifikasi dan nilai perusahaan. Beberapa komponen yang tata kelola perusahaan yang dalam praktiknya kurang signifikan adalah jumlah komisaris independen dan kualitas auditor eksternal. Jumlah Komisaris Independen misalnya. Siregar dan Utama (2008) menemukan bahwa jumlah komisaris independen tidak berpengaruh pada manajemen laba perusahaan. Mereka berargumen bahwa perusahaan di Indonesia cenderung menunjuk Komisaris Independen hanya untuk mematuhi peraturan semata sehingga

keberadaannya tidak efektif dalam pengawasan perusahaan. Selain itu, komponen kualitas auditor eksternal yang diperoleh melalui tergolong atau tidaknya auditor eksternal pada Big 4 juga tidak berpengaruh secara signifikan dalam pengawasan perusahaan. Rachyani (2012) menemukan bahwa kualitas auditor big 4 tidak berpengaruh pada kinerja perusahaan. Beliau berargumen bahwa pengungkapan yang diaudit oleh auditor merupakan item-item yang wajib dilaporkan sementara untuk yang bersifat sukarela tidak diatur dalam standar akuntansi. Hal ini tidak menjamin adanya tingkat pengungkapan yang lebih efektif oleh perusahaan yang diaudit oleh auditor Big 4 dibandingkan oleh auditor non-Big 4

Selanjutnya ditemukan pengaruh yang positif dan signifikan untuk variabel interaksi GDM1*GOVTOT pada model ROA dengan probabilitas sebesar 0.0028 dan koefisien positif dan tidak signifikan untuk variabel interaksi lainnya. Ini menunjukkan bahwa tata kelola perusahaan secara positif memoderasi hubungan antara diversifikasi global dengan profitabilitas pada GDM1. Hasil ini sesuai dengan penelitian Salama dan Putnam (2013) bahwa ketika pengawasan manajemen perusahaan dilakukan dengan baik maka efek negatif dari diversification discount pada profitabilitas bisa berkurang. Kedua hasil yang berbeda antara EV dan ROA menunjukkan bahwa pasar tidak merespon tata kelola perusahaan dengan baik sementara tata kelola lebih signifikan pengaruhnya pada kinerja buku perusahaan dengan probabilita sebesar 0.0033. Salah satu penyebabnya karena informasi mengenai tata kelola perusahaan masih kurang lengkap diungkapkan oleh perusahaan Indonesia sehingga kualitas tata kelola pada perusahaan Indonesia cukup sulit untuk diukur. Claessens dan Yurtoglo (2013) melalui surveinya menilai Indonesia memiliki indeks pengungkapan laporan tahunan sebesar 50, di bawah rata-rata negara berkembang yang memperoleh nilai 58,9 dan jauh di bawah Amerika Serikat yang menjadi fokus beberapa penelitian terdahulu yang memperoleh nilai 100. Sementara itu perbandingan antara GDM1 dan GD% menunjukkan hasil sama negatif dan signifikan untuk model EV dan hasil signifikansi yang berbeda untuk model GD%. Data GDM1 telah dicek apakah telah diolah menjadi variabel discrete atau tidak dengan menggunakan encoding pada program EViews dan tetap ditemukan perbedaan di antara keduanya. Pengecekan pada statistik deskriptif ditemukan perbedaan di antara kedua data, dengan nilai mean GDM1 adalah 0.460684 dan nilai mean GD% 0.27419 atau lebih rendah dari GDM1. Ini kemungkinan bisa mempengaruhi tidak signifikannya GD% dibandingkan dengan GDM1.

Variabel kontrol SIZE untuk model EV memiliki koefisien positif dan signifikan. Koefisien temuan ini konsisten dengan Denis, Denis, dan Yost (2002); Jiraporn, Kim, dan Davidson (2006); Salama dan Putnam (2013). Pengaruh positif yang signifikan ini terjadi karena semakin besar ukuran perusahaan maka kecenderungan untuk melakukan strategi diversifikasi akan semakin tinggi. Perusahaan besar memiliki sumber daya yang lebih banyak dibandingkan perusahaan kecil sehingga perusahaan ini akan melakukan diversifikasi ke segmen baru (Jiraporn, Kim, dan Davidson, 2006).di sisi lain, untuk model ROA memiliki koefisien negatif dan signifikan. Hasil ini sesuai dengan penelitian Bodnar, Tang, dan Weintrop (1999). Bodna, Tang, dan Weintrop (1999) meneliti efek diversifikasi industri dan diversifikasi geografis pada perusahaan di Amerika Serikat selama periode 1984-1997 dan menemukan adanya hubungan negatif dan signifikan antara ukuran perusahaan yang terdiversifikasi terhadap kinerja keuangan perusahaan. Nilai negatif ini menurutnya terjadi karena semakin besar perusahaan maka aset yang dikelola, beban yang dimiliki pun semakin besar karena aktivitas bisnis yang dilakukan semakin beragam. Sehingga, perusahaan yang besar cenderung mengalami penurunan profitabilitasnya dibanding perusahaan kecil.

Variabel kontrol CAPX memiliki koefisien positif dan signifikan untuk model EV dan ROA. Hasil penelitian ini konsisten dengan Bodnar, Tang, dan Weintrop (1999) bahwa perusahaan melakukan investasi untuk meningkatkan cakupan operasionalnya sekaligus untuk mendapatkan atau mengembangkan aset fisik yang dimilikinya. Semakin tinggi intensitas investasinya, maka aset yang dimiliki perusahaan akan semakin efektif dan efisien dalam pengelolaannya seperti misalnya mengembangkan aset, memperbaiki aset yang rusak, dan membeli aset baru. Pasar menangkap investasi perusahaan ini sebagai tindakan yang mampu meningkatkan keuntungan perusahaan sehingga EV meningkat selain itu peningkatan intensitas investasi juga ditangkap positif melalui pembukuan perusahaan.

Selanjutnya variabel kontrol INDM yang menunjukkan diversifikasi industri perusahaan yang tidak terdiversifikasi secara global memiliki koefisien negatif dan signifikan terhadap nilai perusahaan dan profitabilitas perusahaan (sesuai dengan temuan Bodnar, Tang, dan Weintrop, 1999; Denis, Denis, dan Yost, 2002; Salama dan Putnam, 2013). Bodnar, Tang, dan Weintrop (1999) melihat perbedaan antara perusahaan yang terdiversifikasi secara geografis dan terdiversifikasi secara industrial dan menemukan bahwa perusahaan yang melakukan diversifikasi industrial lebih bersifat menurunkan nilai perusahaan. Ini menunjukkan bahwa

perusahaan domestik yang terdiversifikasi atau memiliki aktivitas yang beragam mengalami penurunan kinerja perusahaan karena tidak terfokus pada satu lini bisnis saja dan keduanya ditangkap baik oleh pasar maupun oleh buku perusahaan.

Analisis pada variabel kontrol menunjukkan untuk variabel LEV memiliki hubungan negatif dan signifikan. Ini dikarenakan semakin terdiversifikasinya perusahaan maka perusahaan harus meningkatkan pendanaannya dengan berhutang untuk masuk ke dalam pasar baru atau untuk mendanai segmen yang performanya menurun selain itu fenomena ini terjadi karena semakin tinggi perusahaan melakukan pinjaman maka peningkatan itu juga menaikkan beban bunga dan risiko default sehingga profitabilitas perusahaan menurun. Peningkatan hutang ini kemudian akan menurunkan nilai perusahaan (Salama dan Putnam, 2013).

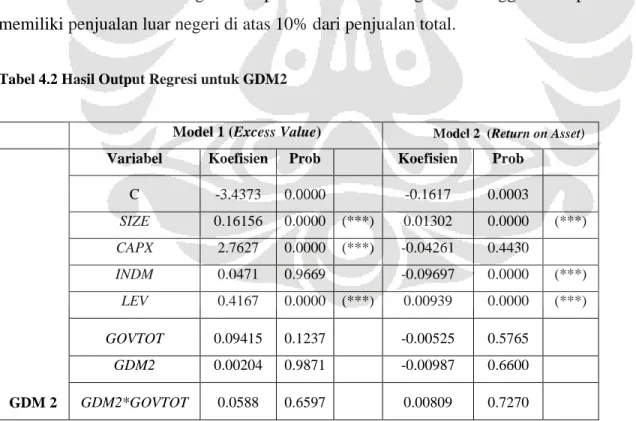

Sebagai tambahan analisis, dilakukan regresi dengan menggunakan ukuran diversifikasi GDM2 yaitu variabel dengan kriteria memiliki penjualan luar negeri di atas 10% dari penjualan total. Analisis tambahan ini dilakukan untuk melihat bagaimana pengaruh diversifikasi terhadap kinerja perusahaan ketika rasio penjualan luar negeri terhadap penjualan total di atas 10% karena menurut Doukas dan Kan (2006), efek diversification discount atau fenomena hubungan negatif dari diversifikasi berkurang ketika proksi diversifikasi global menggunakan perusahaan yang memiliki penjualan luar negeri di atas 10% dari penjualan total.

Tabel 4.2 Hasil Output Regresi untuk GDM2

Model 1 (Excess Value) Model 2 (Return on Asset)

GDM 2

Variabel Koefisien Prob Koefisien Prob

C -3.4373 0.0000 -0.1617 0.0003 SIZE 0.16156 0.0000 (***) 0.01302 0.0000 (***) CAPX 2.7627 0.0000 (***) -0.04261 0.4430 INDM 0.0471 0.9669 -0.09697 0.0000 (***) LEV 0.4167 0.0000 (***) 0.00939 0.0000 (***) GOVTOT 0.09415 0.1237 -0.00525 0.5765 GDM2 0.00204 0.9871 -0.00987 0.6600 GDM2*GOVTOT 0.0588 0.6597 0.00809 0.7270

Dapat dilihat bahwa untuk variabel diversifikasi tidak memiliki pengaruh yang signifikan terhadap kinerja perusahaan baik diukur dari EV maupun ROA. Ini menunjukkan bahwa strategi diversifikasi global tidak memberikan keuntungan yang signifikan kepada perusahaan yang mengimplementasikannya meskipun perusahaan tersebut memiliki rasio penjualan luar negeri di atas 10% sesuai dengan argumen Doukas dan Kan (2006) bahwa perusahaan dengan kriteria ini mengelola sumber dayanya dengan efektif dan efisien. Tidak signifikannya variabel ini juga ditemukan dalam penelitian Lee, Hooy, dan Hooy (2012) yang melakukan penelitian mengenai diversifikasi global di Malaysia. Tidak signifikannya variabel ini memperlihatkan bahwa perusahaan di Indonesia tidak dapat memperoleh manfaat yang lebih dengan strategi diversifikasi global namun perlu diperhatikan juga bahwa perusahaan-perusahaan di Indonesia masih dalam tahap pembelajaran dalam mengelola diversifikasi globalnya. Seperti yang diamati oleh Carney dan Dieleman (2011), perusahaan-perusahaan Indonesia terutama kelompok bisnis ketika ekonomi dalam negeri sedang berkembang pesat pada dekade 1980an hingga 1990an tidak mencoba untuk mengembangkan portofolio bisnisnya ke luar negeri tetapi hanya mengembangkan lini bisnis secara domestik. Akibatnya ketika dihadapkan pada globalisasi, perusahaan-perusahaan Indonesia sebagian besar tidak mampu untuk beroperasi secara efisien dan efektif.

Variabel tata kelola juga tidak signifikan dalam memoderasi hubungan antara diversifikasi global dengan tata kelola perusahaan. Bisa dikatakan bahwa untuk perusahaan yang melakukan diversifikasi global dengan nilai penjualan luar negeri di atas 10%, tata kelola masih kurang memberikan efek yang kuat untuk meningkatkan kinerja perusahaan. Ini dikarenakan banyak variabel tata kelola yang masih kurang efektif dalam pelaksanaannya di Indonesia seperti misalnya komisaris independen yang kurang kompeten (Siregar dan Utama, 2008) atau audit yang tidak menyentuh semua item pengungkapan (Rachyani, 2012).

Untuk variabel kontrol SIZE ditemukan arah yang positif dan signifikan untuk variabel dependen EV dan ROA. Temuan ini menunjukkan bahwa perusahaan besar yang memiliki penjualan luar negeri di atas 10% cenderung memiliki nilai EV dan ROA yang positif. Doukas dan Kan (2006) berargumen bahwa perusahaan yang memiliki rasio penjualan luar negeri terhadap penjualan total yang cukup tinggi sebagian besar sudah memiliki kompetensi yang cukup dalam mengelola sumber daya globalnya secara efektif dan efisien sehingga berdampak pada peningkatan kinerja perusahaan baik secara pasar maupun yang tertera pada buku perusahaan. Selain itu Jiraporn,

Kim, dan Davidson (2006) menemukan hasil yang sama dan berpendapat bahwa perusahaan yang besar cenderung meningkatkan diversifikasinya ke luar negeri.

Pada variabel CAPX ditemukan hasil positif signifikan pada model EV dan tidak signifikan pada ROA. Hasil positif dan signifikan ini menunjukkan bahwa perusahaan yang memiliki penjualan di atas 10% melakukan investasi yang meningkatkan kinerja perusahaan dan investasi ini ditangkap dengan baik oleh pasar. Investasi ini bisa berupa peningkatan performa mesin produksi, penambahan mesin produksi, dan lain sebagainya.

Variabel kontrol INDM memberikan hasil tidak signifikan pada model EV dan negatif signifikan pada model ROA. Ini menunjukkan bahwa dalam kondisi penjualan apapun baik ketika memasukkan semua perusahaan yang memiliki penjualan luar negeri di atas 0% ataupun di atas 10%, diversifikasi industri perusahaan efeknya negatif karena makin tidak fokusnya perusahaan dalam mengelola bisnisnya ke lini produk yang berbeda. Perbedaan signifikansi ini terjadi karena pasar tidak terlalu menanggapi diversifikasi industrial perusahaan sementara itu secara akuntansi, diversifikasi industri menggerus profitabilitas perusahaan dengan makin tingginya beban yang harus ditanggung.

Untuk variabel kontrol LEV ditemukan hasil positif dan signifikan untuk model EV dan ROA. Ini menunjukkan bahwa kinerja perusahaan semakin meningkat ketika perusahaan yang memiliki penjualan luar negeri di atas 10% mencari dana dengan cara hutang. Sesuai Doukas dan Kan (2006) perusahaan-perusahaan yang masuk pada kriteria GDM2 mengelola sumber daya yang dimiliki dengan baik sehingga dana yang diperoleh dari hutang tersebut mampu dikelola dengan efektif dan efisien sehingga berdampak pada positifnya kinerja perusahaan baik yang ditangkap oleh pasar maupun yang tertera dalam laporan keuangan.

5. Kesimpulan

Penelitian ini bertujuan untuk mengetahui hubungan diversifikasi global dengan performa perusahaan (EV dan ROA) dan efek tata kelola perusahaan sebagai pemoderasi hubungannya. Beberapa penelitian sebelumnya yang mencoba untuk melihat hubungan antara diversifikasi global dengan performa belum berhasil menemukan bukti konklusif mengenai dampak diversifikasi global secara finansial terhadap perusahaan. Beberapa penelitian menemukan hubungan positif sementara beberapa penelitian lainnya menemukan pengaruh negatif. Penelitian

ini menggunakan sampel 75 perusahaan publik yang bergerak di industri manufaktur selama periode 2007 hingga 2012.

Berdasarkan pengujian empiris yang dilakukan secara keseluruhan dapat disimpulkan bahwa diversifikasi global tidak berpengaruh pada performa perusahaan Indonesia. Sementara itu pengaruh tata kelola dalam memperkuat hubungan antara diversifikasi global dan performa tidak signifikan. Ini kemungkinan terjadi karena komponen-komponen yang mendukung adanya pengawasan yang efektif seperti komisaris independen dan auditor eksternal kurang mendalam dalam mengawasi kinerja perusahaan secara operasional dan finansial.

7. Saran

Saran untuk penelitian berikutnya adalah:

a. Menambah sampel penelitian untuk seluruh industri non-finansial yang terdaftar di Bursa Efek Indonesia. Tujuannya adalah selain untuk memperluas cakupan penelitian pada kondisi Indonesia secara keseluruhan, juga untuk melihat efek pada sektor-sektor industri yang berbeda.

b. Memperpanjang rentang waktu sampel. Hal ini untuk menambah observasi sampel dan juga agar efek diversifikasi dari tahun ke tahun bisa diteliti.

c. Menambah proksi komponen mekanisme tata kelola perusahaan seperti kepemilikan kelompok bisnis, atau kompetensi dewan komisaris dan komite audit.

Bagi manajer dan perusahaan, penelitian ini diharapkan dapat membantu manajer dalam mengambil strategi yang tepat. Manajer tidak disarankan untuk menerapkan strategi diversifikasi global karena strategi tersebut tidak berpengaruh pada kinerja perusahaan. Jika memang perusahaan ingin melakukan strategi diversifikasi, perlu dipersiapkan matang-matang supaya strategi tersebut dapat memberikan hasil yang baik.

Bagi investor, penelitian ini diharapkan dapat membantu memahami dampak strategi diversifikasi global terhadap kinerja perusahaan sehingga bisa menjadi salah satu pertimbangan dalam pengambilan keputusan investasi yang efisien. Investor sebaiknya berhati-hati ketika melakukan investasi pada perusahaan di Indonesia yang melakukan strategi diversifikasi global karena strategi tersebut tidak berpengaruh pada kinerja perusahaan.

8. Daftar Referensi

Aggarwal, R., Erel, Isil., Ferreira, M., & Matos, P. (2011). Does governance travel around the world? Evidence from institutional investors. Journal of Financial Economics. 100, 154-181.

Berger, P., & Ofek, E. (1995). Diversification's effect on firm value. Journal of Financial Economics, 37, 39–65.

Bodnar, G., Tang, C., & Weintrop, J. (1999). Both sides of corporate diversification: The value impacts of geographic and industrial diversification. Kertas Kerja. Johns Hopkins University.

Carney, M., & Dieleman, M. (2011). Indonesia's missing multinationals: Business groups and outward direct investment. Bulletin of Indonesia Economics Studies, 47, 105-126.

Chen, C. J. & Yu, C. M. J. (2012). Managerial ownership, diversification, and firm performance: Evidence from an emerging market. International Business Review, 21, 518-534.

Claessens, S. & Yurtoglu, B. B. (2013). Corporate governance in emerging markets: A Survey. Emerging Markets Review, 15, 1-33.

DeFond, M. L., Hann, R. N., & Hu, X. (2005). Does the market value financial expertise on audit committees of boards of directors? Journal of Accounting Research, 43, 153–193.

Denis, D., Denis, D., & Yost, K. (2002). Global diversification, industrial diversification, and firm value. Journal of Finance, 57, 1951–1979

Doukas, J., & Lang, L. (2003). Foreign direct investment, diversification and firm performance. Journal of International Business Studies, 34, 153–172.

Doukas, J., & Kan, O. (2006). Does global diversification destroy firm value? Journal of International Business Studies, 37, 352–371.

Errunza, V., & Senbet, L. (1981). The effects of international operations on market value of the firm: theory and evidence. Journal of Finance, 36, 401–417.

Hoechle, D., Schmid, M., Walter, I., & Yermack, D. (2012). How much of the diversification discount can be explained by poor corporate governance? Journal of Financial Economics, 103, 41-60.

Jiraporn, P., Kim, Y. S., & Davidson, W. N. (2006). Corporate governance, shareholder rights and firm diversification: An empirical analysis, 30, 947–963.

Lee, K., Hooy, C., & Hooy, G. (2012). The value impact of international and industrial diversification on public-listed firms in Malaysia. Emerging Markets Review, 13,

366-380.

Morck, R., & Yeung, B. (1991). Why investors value multinationality. Journal of Business, 64, 165–187.

Rachyani, D. (2012). Pengaruh Agency Problems, Tipe Auditor, dan Tingkat Konvergensi IFRS terhadap Tingkat Pengungkapan Sukarela : (Studi Empiris di Tiga Negara : Indonesia, Malaysia, dan Singapura). Skripsi Program Sarjana Fakultas Ekonomi Universitas Indonesia.

Salama, M. F., & Putnam, K. (2013). The Impact of Corporate Governance on the Financial Outcomes of Global Diversification. The International Journal of Accounting, 48, 364-389.

Siregar, V. S., & Utama, S. (2008). Types of earnings management and the effect of ownership structure, firm size, and corporate-goernance practices: Evidence from Indonesia. The International Journal of Accounting, 43, 1-27