PENGARUH TATA KELOLA PERUSAHAAN

DAN TANGGUNG JAWAB SOSIAL PERUSAHAAN

TERHADAP KINERJA KEUANGAN

PADA PERUSAHAAN INDEKS KOMPAS100

ANNISA PUTRI CAESARI

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI TESIS DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA*

Dengan ini saya menyatakan bahwa tesis yang berjudul Pengaruh Tata Kelola Perusahaan dan Tanggung Jawab Sosial Perusahaan terhadap Kinerja Keuangan pada Perusahaan Indeks Kompas100 adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir tesis ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, September 2015

Annisa Putri Caesari

RINGKASAN

ANNISA PUTRI CAESARI. Pengaruh Tata Kelola Perusahaan dan Tanggung Jawab Sosial Perusahaan terhadap Kinerja Keuangan pada Perusahaan Indeks Kompas100. Dibimbing oleh ABDUL KOHAR IRWANTO dan MUHAMMAD SYAMSUN.

Kegiatan operasional perusahaan dilakukan dengan tujuan utama untuk memaksimalkan laba bagi para pemegang saham. Namun selain itu, perusahaan juga berkewajiban untuk memberikan kontribusi pada pembangunan masyarakat. Untuk mengakomodasi tujuan dan kewajiban perusahaan tersebut dapat diterapkan suatu sistem yang disebut tata kelola perusahaan (corporate governance/CG). Perusahaan dapat menerapkan tanggung jawab sosial perusahaan (corporate social responsibility/CSR) sebagai langkah nyata dalam memberikan kontribusi kepada

pembangunan masyarakat. Penerapan CG dan CSR saling berhubungan karena CSR merupakan konsekuensi dari penerapan CG.

Penelitian dilakukan pada seratus perusahaan yang terdaftar dalam indeks Kompas100 untuk mengetahui pengaruh penerapan CG terhadap pengungkapan CSR, pengaruh penerapan CG terhadap CFP, pengaruh pengungkapan CSR terhadap CFP, dan pengaruh penerapan CG terhadap CFP dengan pengungkapan CSR sebagai variabel pemoderasi. Perusahaan indeks Kompas100 dipilih karena perusahaan tersebut dinilai mempunyai kinerja yang baik yang dapat dilihat pada return

sahamnya dari tahun 2010 sampai tahun 2013 selalu diatas return saham IHSG. Analisis untuk mengetahui hubungan ketiga variabel tersebut dilakukan dengan analisis structural equation modeling (SEM) dengan pendekatan partial least square path modeling.

Hasil penelitian menunjukkan bahwa penerapan CG berpengaruh positif terhadap pengungkapan aktivitas CSR. Namun penerapan CG berpengaruh negatif terhadap kinerja keuangan perusahaan. Pengungkapan CSR berpengaruh negatif terhadap kinerja keuangan. Penerapan CG berpengaruh negatif terhadap CFP melalui pengungkapan CSR sebagai variabel pemoderasi.

SUMMARY

ANNISA PUTRI CAESARI. Corporate Governance and Corporate Social Responsibility Influence to Corporate Financial Performance on Companies of Kompas100 Index. Supervised by ABDUL KOHAR IRWANTO and MUHAMMAD SYAMSUN.

The operational activities of a company are conducted to maximize the profits of shareholders. But beside that, the company also has an obligation to give contribution to community development. To accommodate the goals and the obligations of the company, systems called corporate governance (CG) can be applied. Company also can apply corporate social responsibility (CSR) as a real action to give a contribution to community development. The implementations of CG and CSR are related because CSR is the consequence of applying CG.

The research was conducted on one hundred companies listed in the Kompas100 index in order to know the relation among the implementation of CG, the exposure of CSR, and CFP. Kompas100 index is chosen because the companies have a good performance that can be seen in stock return at 2010 until 2013 always above IHSG stock return. Analysis to know the relation of the three variables was conducted using analysis of structural equation modeling (SEM).

The result of the research shows that the implementation of CG positively influenced the exposure of CSR activity. Nevertheless, the implementation of CG is negatively influenced the performance of the company’s finance. Similarly, the exposure of CSR is negatively influenced the financial performance. Because CG negatively influenced CFP and CSR negatively influenced CFP, the implementation of CG is also negatively influenced CFP through exposure of CSR as the moderating variable.

© Hak Cipta Milik IPB, Tahun 2015

Hak Cipta Dilindungi Undang-Undang

Dilarang mengutip sebagian atau seluruh karya tulis ini tanpa mencantumkan atau menyebutkan sumbernya. Pengutipan hanya untuk kepentingan pendidikan, penelitian, penulisan karya ilmiah, penyusunan laporan, penulisan kritik, atau tinjauan suatu masalah; dan pengutipan tersebut tidak merugikan kepentingan IPB

Tesis

sebagai salah satu syarat untuk memperoleh gelar Magister Sains

pada

Program Studi Ilmu Manajemen

PENGARUH TATA KELOLA PERUSAHAAN

DAN TANGGUNG JAWAB SOSIAL PERUSAHAAN

TERHADAP KINERJA KEUANGAN

PADA PERUSAHAAN INDEKS KOMPAS100

ANNISA PUTRI CAESARI

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah subhanahu wa ta’ala atas segala karunia-Nya sehingga penyusunan tesis yang berjudul Pengaruh Tata Kelola Perusahaan dan Tanggung Jawab Sosial Perusahaan terhadap Kinerja Keuangan pada Perusahaan Indeks Kompas100 ini berhasil diselesaikan.

Terima kasih penulis sampaikan kepada Dr Ir Abdul Kohar Irwanto, MSc dan Dr Ir Muhammad Syamsun, MSc selaku pembimbing yang telah memberikan bimbingan yang luar biasa kepada penulis selama menyusun karya ilmiah ini, serta kepada Dr Ir Budi Purwanto, ME dan Dr Ir Jono M Munandar yang telah banyak memberikan saran. Ungkapan terima kasih juga penulis sampaikan kepada ayah, ibu, seluruh keluarga, teman-teman Program Studi Ilmu Manajemen IPB, karyawan tata usaha Program Studi Ilmu Manajemen, dan juga pihak-pihak lainnya yang tidak dapat disebutkan satu per satu atas segala doa dan dukungannya. Penulis berharap karya ilmiah ini dapat memberikan manfaat bagi para pembaca. Penulis juga memohon maaf apabila masih terdapat kekurangan dalam penulisan karya ilmiah ini.

Bogor, September 2015

DAFTAR ISI

DAFTAR TABEL x

DAFTAR GAMBAR x

DAFTAR LAMPIRAN x

1 PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 3

Tujuan Penelitian 3

Manfaat Penelitian 4

Ruang Lingkup Penelitian 4

2 TINJAUAN PUSTAKA 4

Teori Agensi 4

Corporate Governance (Tata Kelola Perusahaan) 5

Prinsip Corporate Governance 6

Tujuan dan Manfaat Corporate Governance 8

Partisipan Corporate Governance 9

Penerapan Corporate Governance 10

Teori Stakeholder 11

Corporate Social Responsibility (Tanggung Jawab Sosial Perusahaan) 12

Manfaat Corporate Social Responsibility 13

Penerapan dan Pengungkapan Corporate Social Responsibility 15 Corporate Financial Performance (Kinerja Keuangan Perusahaan) 17

Indeks Kompas100 19

Penelitian Terdahulu 20

3 METODE PENELITIAN 20

Kerangka Pemikiran 20

Jenis Sumber Data dan Metode Pengumpulan Data 21

Populasi dan Sampel Penelitian 22

Prosedur Analisis Data 22

Variabel Penelitian 22

Structural Equation Modelling Partial Least Square (SEM PLS) 24

Gambaran Umum Objek Penelitian 26

Evaluasi Model Awal Pengaruh CG, CSR, dan CFP 31

Implikasi Manajerial 40

5 SIMPULAN DAN SARAN 42

Simpulan 42

Saran 42

DAFTAR PUSTAKA 44

LAMPIRAN 49

DAFTAR TABEL

1 Variabel dan indikator penelitian 24

2 Distribusi populasi penelitian berdasarkan variabel CG 28

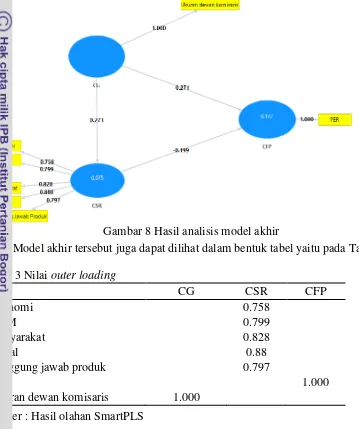

3 Nilai outer loading 34

4 Nilai internal consistency 36

5 Nilai cross loading 36

6 Korelasi variabel laten dan akar AVE 37

7 Nilai path coefficient bootstrapping 37

DAFTAR GAMBAR

1 Perbandingan return saham indeks Kompas100 dengan IHSG 3

2 Kerangka pemikiran 22

3 Model awal SEM 26

4 Distribusi populasi penelitian berdasarkan sektor 27 5 Distribusi populasi berdasarkan laporan pengungkapan CSR 29

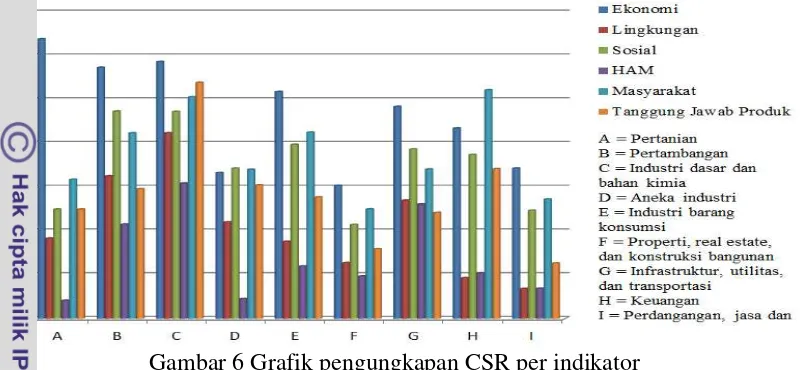

6 Grafik pengungkapan CSR per indikator 30

7 Hasil analisis model awal 33

DAFTAR LAMPIRAN

1 Matriks penelitian terdahulu 49

2 Perusahaan penelitian 50

3 Indikator pengungkapan CSR menurut GRI 53

4 Skor indikator variabel CG 58

5 Skor indikator variabel CSR 61

6 Rasio kinerja keuangan perusahaan penelitian 64

1 PENDAHULUAN

Latar Belakang

Perusahaan dalam menjalankan kegiatan operasionalnya berhubungan dengan para stakeholder, baik yang berhubungan secara langsung maupun tidak. Stakeholder

terdiri dari para pemegang saham, manajer, karyawan, kreditur, supplier, retailer,

konsumen, pemerintah, masyarakat, dan sebagainya (Chen and Wang 2011). Kegiatan operasional perusahaan dilakukan dengan tujuan utama memaksimalkan laba untuk kepentingan para pemegang saham. Namun selain itu, perusahaan juga berkewajiban untuk berkontribusi pada pembangunan masyarakat. Untuk mengakomodasi tujuan dan kewajiban perusahaan tersebut dapat diterapkan suatu sistem yang disebut tata kelola perusahaan (corporate governance/ CG).

CG adalah suatu sistem yang mengarahkan dan mengendalikan kegiatan bisnis perusahaan dengan mengatur pembagian tugas, hak, dan kewajiban pihak-pihak yang berkepentingan dalam perusahaan yaitu para pemegang saham, dewan pengurus, manajer, dan stakeholder lainnya (OECD 2007).

Selain melalui penerapan CG, perusahaan juga dapat menerapkan tanggung jawab sosial perusahaan (corporate social responsibility/CSR) sebagai langkah nyata dalam memberikan kontribusi kepada pembangunan masyarakat. Pengertian CSR menurut ISO 26000 (2012) adalah tanggung jawab sebuah organisasi terhadap dampak dari keputusan dan kegiatannya pada masyarakat dan lingkungan. Kegiatan CSR diwujudkan dalam bentuk perilaku transparan dan etis yang sejalan dengan pembangunan berkelanjutan dan kesejahteraan masyarakat.

CSR juga merupakan suatu konsekuensi dari penerapan CG. Penerapan CG sesuai pedoman umum yang dikemukakan oleh Komite Nasional Kebijakan Governance (KNKG) berpegang pada prinsip utama yaitu transparency, accountability, responsibility, independence, dan fairness yang juga dikenal dengan

prinsip TARIF. Melalui CSR, perusahaan dapat mengintegrasikan kelima prinsip tersebut yaitu dengan melakukan pengungkapan yang transparan, akurat, wajar, dan bertanggung jawab. CG dan CSR tidak dapat berdiri sendiri maupun diterapkan salah satunya. CG tidak akan berjalan efektif tanpa diterapkannya upaya CSR dalam merespon kebutuhan setiap stakeholder (Huang 2010).

Selain CG dan CSR yang saling berhubungan, CG dan CSR juga saling berhubungan dengan kinerja keuangan (corporate financial performance/CFP).

Menurut Mihaela (2009), CG memainkan peran utama dalam meningkatkan kinerja keuangan perusahaan dengan cara meningkatkan kemampuan perusahaan dalam memasarkan produknya, mempermudah akses perusahaan ke pasar modal, meningkatkan kepercayaan investor, dan menciptakan iklim investasi yang menarik dengan karakteristik peningkatan daya saing perusahaan dan pasar modal yang efisien.

CG secara konsisten terbukti dapat meningkatkan kualitas laporan keuangan dan mengurangi aktivitas menyimpang seperti rekayasa isi laporan keuangan yang tidak menggambarkan nilai yang sebenarnya (Kaihatu 2006). Manajemen perusahaan akan bertindak demi kepentingan para pemegang saham bukan hanya untuk kepentingannya sendiri. Pengungkapan informasi perusahaan yang transparan, akurat, bertanggung jawab, dan jelas akan menghasilkan pengambilan keputusan yang tepat.

Sedangkan hubungan antara CSR dan CFP masih dalam perdebatan para ahli selama lebih dari tiga dekade (Chen and Wang 2011). Berdasarkan studi-studi yang telah dilakukan sebelumnya, hubungan CSR dan CFP masih belum menemukan satu titik temu apakah CSR dapat meningkatkan nilai, menurunkan nilai, atau bahkan tidak berpengaruh sama sekali (Jo and Harjoto 2011). Menurut Friedman dalam Chen and Wang (2011), jika perusahaan lebih memfokuskan sumberdayanya untuk kepentingan sosial bukan untuk memaksimalkan keuntungan maka hal tersebut dapat menurunkan efisiensi mekanisme pasar dan menyebabkan perusahaan gagal mencapai alokasi sumber daya yang optimal. Sedangkan bagi pihak yang mendukung penerapan CSR, berpendapat bahwa melalui CSR perusahaan dapat meningkatkan citra perusahaan, membangun hubungan yang baik dengan masyarakat dan pemerintah, menciptakan lebih banyak peluang, dan menggali lebih dalam potensi pasar (Davis dalam Chen and Wang 2011) sehingga dapat menciptakan keuntungan jangka panjang.

Jo and Harjoto (2011) yang melakukan penelitian untuk membuktikan pengaruh CSR terhadap CFP menyimpulkan bahwa kegiatan CSR dapat meningkatkan kinerja perusahaan selama perusahaan tidak melakukan over investasi dalam kegiatan CSR. Namun jika perusahaan melakukan over investasi maka kegiatan CSR tersebut dapat menurunkan kinerja perusahaan.

Berdasarkan latar belakang tersebut, peneliti bertujuan untuk melakukan penelitian mengenai pengaruh antara penerapan CG, pengungkapan CSR, dan CFP pada perusahaan-perusahaan yang beroperasi di Indonesia dengan memfokuskan penelitian pada perusahaan yang terdaftar dalam Indeks Kompas100. Perusahaan yang terdaftar dalam Indeks Kompas100 dipilih karena perusahaan-perusahaan tersebut dinilai mempunyai kinerja yang baik dibanding perusahaan-perusahaan lainnya.

Seperti dapat dilihat pada Gambar 1, return saham indeks Kompas100 dari tahun 2010 sampai tahun 2013 selalu lebih tinggi dibandingkan dengan return saham

Indeks Harga Saham Gabungan (IHSG). Penggunaan IHSG sebagai pembanding dikarenakan IHSG merupakan gambaran keadaan pasar wajar dari seluruh perusahaan yang tercatat di bursa. Return saham indeks Kompas100 yang lebih tinggi

dibandingkan return saham IHSG menandakan bahwa perusahaan dalam indeks

tersebut mempunyai kinerja yang baik. Berdasarkan data tersebut, peneliti ingin melihat apakah kinerja yang baik tersebut dipengaruhi oleh penerapan CG dan pengungkapan CSR yang dilakukan perusahaan.

Perumusan Masalah

Penelitian ini bertujuan untuk menguji pengaruh antara penerapan tata kelola perusahaan (CG), pengungkapan tanggung jawab sosial perusahaan (CSR), dan kinerja keuangan (CFP) pada perusahaan yang terdaftar dalam Indeks Kompas100. Ketiga variabel penelitian merupakan variabel laten dimana masing-masing variabel direfleksikan ke dalam beberapa indikator. Selain menguji pengaruh antara ketiga variabel laten tersebut, penelitian ini juga menganalisis pola hubungan antara variabel laten dengan indikatornya. Pengaruh antar variabel yang diuji dalam penelitian ini bersifat multiple relationship sehingga satu variabel dapat berfungsi sebagai variabel eksogen maupun sebagai variabel endogen.

Berdasarkan pemaparan tersebut maka dapat dirumuskan permasalahan dalam penelitian ini yaitu sebagai berikut:

1. Apakah penerapan CG berpengaruh terhadap pengungkapan CSR pada perusahaan penelitian?

2. Apakah penerapan CG berpengaruh terhadap CFP pada perusahaan penelitian? 3. Apakah pengungkapan CSR berpengaruh terhadap CFP pada perusahaan

penelitian?

4. Apakah penerapan CG berpengaruh terhadap CFP melalui pengungkapan CSR sebagai variabel pemoderasi pada perusahaan penelitian?

Tujuan Penelitian

Berdasarkan perumusan masalah yang telah diuraikan, maka penelitian ini dilakukan dengan tujuan:

1. Menganalisis pengaruh penerapan CG terhadap pengungkapan CSR pada perusahaan penelitian.

2. Menganalisis pengaruh penerapan CG terhadap CFP pada perusahaan penelitian. 3. Menganalisis pengaruh pengungkapan CSR terhadap CFP pada perusahaan

penelitian.

Manfaat Penelitian

Manfaat yang diharapkan diperoleh dari penelitian ini adalah: 1. Bagi perusahaan

Sebagai bahan pertimbangan dalam penerapan CG dan pengungkapan informasi CSR guna meningkatkan kinerja keuangan perusahaan.

2. Bagi pemerintah

Sebagai bahan pertimbangan dalam pengambilan kebijakan terkait CG dan CSR. 3. Bagi investor

Sebagai referensi dalam pengambilan keputusan investasi pada perusahaan yang telah menerapkan CG dan CSR.

4. Bagi masyarakat umum/akademis

Memberikan informasi yang bermanfaat serta dapat menambah pengetahuan dan bukti empiris terkait CG, CSR, dan CFP. Penelitian juga dapat dijadikan referensi untuk melakukan penelitian selanjutnya.

5. Bagi penulis

Menambah pengetahuan penulis mengenai CG, CSR, dan CFP. Ruang Lingkup Penelitian

Penelitian menguji pengaruh antara CG, CSR, dan CFP pada perusahaan yang memenuhi kriteria sebagai populasi penelitian dan tidak meneliti semua perusahaan yang telah menerapkan CG dan CSR sehingga hasil penelitian belum dapat merepresentasikan penerapan CG dan CSR pada perusahaan di Indonesia secara keseluruhan. Dokumentasi waktu yang digunakan dalam penelitian ini hanya selama satu tahun yaitu tahun 2013 sehingga hasil jangka panjang dari penerapan CG dan CSR tidak diperhatikan.

2 TINJAUAN PUSTAKA

Teori Agensi

Tiga asumsi yang mendasari teori agensi yaitu pertama, konflik tujuan di antara prinsipal dan agen ketika keduanya berusaha memaksimalkan utilitasnya masing-masing. Kedua, berkaitan dengan efisiensi prinsipal dalam melakukan pengawasan terhadap agen. Terakhir, mengenai pembagian risiko yang muncul ketika prinsipal dan agen memiliki preferensi yang berbeda terhadap risiko (Jam et al. 2010). Ketiga asumsi tersebut didasarkan pada asumsi bahwa individu bersifat oportunis yaitu individu secara konstan akan melakukan sesuatu yang dapat memaksimalkan kepentingannya dan menghindari sesuatu yang dapat merugikannya (Bohren 1998). Maka dari itu, hubungan agensi sering kali tidak berjalan sebagaimana mestinya. Permasalahan yang timbul di dalam hubungan agensi akan berdampak pada efektivitas kegiatan operasi dan kesuksesan perusahaan.

Untuk itu diperlukan suatu mekanisme yang dapat mengawasi dan mengontrol pihak agen agar melakukan fungsinya sesuai dengan kewajiban dan haknya. Muncullah konsep tata kelola perusahaan (corporate governance) yang juga berakar

dari teori agensi. Melalui mekanisme corporate governance diklaim dapat menyelaraskan kepentingan agen dengan kepentingan prinsipal (Mustapha and Ahmad 2011).

Corporate Governance (Tata Kelola Perusahaan)

Kata “governance” berasal dari bahasa Prancis yaitu “gubernance” yang

memiliki arti pengendalian. Dari kata tersebut muncul suatu istilah corporate governance (CG) yang dipergunakan dalam konteks perusahaan atau organisasi.

Terminologi CG memiliki pengertian dasar yaitu suatu sistem yang mengarahkan dan mengendalikan kegiatan perusahaan (Sutojo dan Aldridge 2008). Dalam konteks Indonesia, CG dikenal dengan istilah tata kelola perusahaan.

Muncul berbagai pengertian CG yang diungkapkan para ahli maupun organisasi yang fokus terhadap CG dari pengertian dasar tersebut. Pengertian CG yang sering dikutip para peneliti dan penulis yaitu pengertian dari Cadbury (1992) yang menyatakan CG sebagai suatu sistem dimana perusahaan diarahkan dan dikendalikan oleh dewan direksi sebagai suatu tanggung jawab yang diberikan para pemegang saham dengan tujuan memuaskan kepentingan pemegang saham. Teori CG muncul sebagai jawaban atas permasalahan keagenan di antara prinsipal (pemegang saham) dan agen (perusahaan/dewan direksi/manajer) yang mempunyai kepentingan berbeda. Namun ternyata konflik yang dihadapi perusahaan semakin melebar. Konflik perusahaan tidak hanya berhenti di lingkup internal perusahaan, pihak eksternal baik yang terlibat secara langsung maupun tidak langsung juga berpotensi menimbulkan konflik. Pihak eksternal tersebut dikenal dengan istilah pemangku kepentingan (stakeholder).

Berdasarkan kondisi tersebut, perspektif CG semakin meluas yang berlandaskan pada stakeholder theory. Cadbury pun merevisi pengertian CG menjadi

pertanggungjawaban kepada para pemegang saham khususnya dan stakeholder pada umumnya (Cadbury dalam Dewi dan Widagdo 2012).

Forum for Corporate Governance in Indonesia (FCGI), suatu lembaga yang

bertujuan meningkatkan dan mensosialisasikan CG pada komunitas bisnis di Indonesia, mendefinsikan CG sebagai seperangkat aturan pengarahan dan pengendalian yang menetapkan hubungan antara pemegang saham, manajer, pihak kreditur, pemerintah, karyawan, serta para pemangku kepentingan internal dan eksternal lainnya (FCGI 2013).

Sedangkan menurut Warsono et al. (2009), CG adalah suatu sistem yang terdiri

dari fungsi-fungsi yang dijalankan oleh pihak-pihak yang berkepentingan dalam rangka memaksimalkan penciptaan nilai perusahaan sebagai entitas ekonomi maupun entitas sosial melalui penerapan prinsip-prinsip dasar yang diterima umum. Fungsi-fungsi dan pihak-pihak yang terkait dalam penerapan CG adalah:

a. Oversight (perhatian secara bertanggung jawab) oleh dewan direksi

b. Enforcement (penegakan) oleh pejabat eksekutif c. Advisory (pemberian saran) oleh dewan komisaris

d. Assurance (penjamin) oleh komite audit

e. Monitoring (pemantauan) oleh stakeholder

Dari beberapa pengertian tersebut, dapat ditarik kesimpulan bahwa CG bekerja dengan cara mendefinisikan hak dan kewajiban setiap partisipan, kemudian diadakan pengendalian agar partisipan bekerja sesuai porsinya sehingga tujuan akhir dapat tercapai yang akan menguntungkan setiap partisipan yang terlibat.

Prinsip Corporate Governance

Prinsip CG merupakan salah satu pilar utama di dalam penerapan CG. Prinsip ini akan menuntun perusahaan dalam memilih dan menetapkan aktivitas-aktivitas yang harus dilakukan ketika perusahaan menerapkan CG (Warsono et al. 2009).

Secara umum, prinsip CG terdiri dari lima prinsip yaitu transparency (transparansi), accountability (akuntabilitas), responsibility (pertanggungjawaban), independence

(kemandirian), dan fairness (keadilan dan kewajaran). Kelima prinsip tersebut sering

disingkat menjadi TARIF.

Transparency yaitu keterbukaan dalam melaksanakan proses pengambilan keputusan dan keterbukaan dalam mengemukakan informasi. Informasi yang disampaikan haruslah sesuai dengan substansi yang sesungguhnya dan perusahaan juga harus menjadikan informasi tersebut dapat diakses dan dipahami dengan mudah oleh pihak-pihak lain yang berkepentingan.

Accountability yaitu perusahaan harus dapat mempertanggung- jawabkan

Responsibility yaitu tanggung jawab perusahaan dalam pembuatan keputusan dengan tidak melanggar peraturan dan perundang-undangan yang berlaku. Pembuatan keputusan perusahaan juga harus mempertimbangkan semua pihak yang terlibat yang didasarkan pada informasi yang memadai dan tepat.

Independence yaitu pengelolaan perusahaan yang dilakukan secara profesional dengan menghindarkan berbagai kemungkinan benturan kepentingan dari semua pihak yang terlibat. Oleh karena itu, pengelolaan perusahaan harus dilakukan secara independen sehingga masing-masing pihak yang terlibat tidak saling mendominasi dan tidak saling mengintervensi.

Fairness yaitu perusahaan harus senantiasa memperhatikan kepentingan

berbagai pihak yang terlibat dengan perusahaan mulai dari pemegang saham dan

stakeholder lainnya melalui perlakuan yang adil dan wajar dalam memenuhi hak mereka berdasarkan perjanjian dan ketentuan peraturan perundang-undangan yang berlaku.

Selain kelima prinsip TARIF tersebut masih banyak prinsip CG yang berkembang, baik yang dikembangkan oleh lembaga seperti Organization for Economic Cooperation and Development (OECD), International Corporate Governance Network (ICGN), Sarbanes Oxley Act (SOA), Komite Nasional Kebijakan Governance (KNKG), maupun yang dikembangkan oleh pemerintah dalam bentuk peraturan dan perundang-undangan. Namun pada dasarnya sebagian besar prinsip yang dikembangkan tersebut memiliki pemikiran yang sama.

Seperti dapat dilihat pada survei Corporate Governance Perception Index

(CGPI) yang menambahkan delapan aspek selain lima prinsip utama tersebut yang digunakan sebagai indikator untuk mengukur kualitas penerapan CG pada suatu perusahaan. Kedelapan aspek tersebut yaitu komitmen; kompetensi; visi, misi dan tata nilai; kepemimpinan; kerjasama; strategi dan kebijakan; etika bisnis; dan budaya risiko (Suprayitno et al.2012).

Komitmen adalah aspek yang menunjukkan kesungguhan dewan komisaris dan direksi untuk mengintegrasikan berbagai unsur yang terkait dengan visi, misi, tata nilai, moral, etika bisnis, etika kerja, etika profesional, dan prinsip-prinsip CG, yang berorientasi risiko dalam upaya mewujudkan tata kelola bisnis yang tumbuh secara berkelanjutan. Kompetensi adalah aspek yang menunjukkan kesungguhan dewan komisaris dan direksi dalam berkomitmen untuk memiliki pengetahuan yang relevan dengan bidang tugasnya.

Visi, misi dan tata nilai adalah aspek yang menunjukkan kesungguhan dewan komisaris dan direksi untuk mengkaji kembali dan mengintegrasikan visi, misi, dan tata nilai perusahaan agar sesuai dengan maksud dan tujuan perusahaan. Kepemimpinan adalah aspek yang menunjukkan kesungguhan dewan komisaris dan direksi dalam mendorong anggota perusahaan untuk bekerjasama dan meningkatkan kualitas interaksi antar anggota perusahaan.

Etika bisnis adalah aspek yang menunjukkan kesungguhan dewan komisaris dan direksi dalam upaya menangkal terjadinya risiko akibat pengelolaan perusahaan yang menyimpang dengan mengembangkan perilaku etis. Budaya risiko adalah aspek yang menunjukkan kesungguhan dewan komisaris dan direksi dalam meningkatkan kesadaran, kemampuan dan kemauan seluruh anggota perusahaan untuk selalu melakukan identifikasi, analisis, dan evaluasi potensi risiko.

Tujuan dan Manfaat Corporate Governance

Menurut Sutojo dan Aldridge (2008), penerapan CG mempunyai lima tujuan utama, yaitu:

1. Melindungi hak dan kepentingan pemegang saham.

2. Melindungi hak dan kepentingan stakeholder non pemegang saham. 3. Meningkatkan nilai perusahaan dan pemegang saham.

4. Meningkatkan efisiensi dan efektivitas kerja dewan pengurus atau board of directors dan manajemen perusahaan.

5. Meningkatkan mutu hubungan board of directors dengan manajemen senior

perusahaan.

Berdasarkan hasil studi empiris yang dilakukan para peneliti telah ditemukan bukti-bukti bahwa CG memberikan kontribusi positif bagi perusahaan. Melalui kontribusi positif tersebut dapat tercapailah tujuan perusahaan di dalam menerapkan CG. Beberapa hasil studi tersebut adalah sebagai berikut:

1. Penelitian Brown and Caylor (2004) ditemukan bahwa perusahaan dengan good corporate governance menghasilkan laba yang lebih tinggi, memiliki risiko bisnis

yang lebih rendah, dan menuai return saham yang lebih tinggi jika dibandingkan perusahaan dengan bad corporate governance.

2. Penelitian Gompers et al. (2003) dengan menggunakan governance index

menyimpulkan bahwa kinerja perusahaan yang “democracies” menggungguli

kinerja perusahaan yang “dictatorships” baik dalam ukuran profitabilitas maupun

ukuran perusahaan. Selain itu, pertumbuhan investasi di perusahaan “democracies” lebih tinggi dua kali lipat dibandingkan investasi di perusahaan

“dictatorships”. Perusahaan dikategorikan “democracies”, jika kekuasaan aktual

atas perusahaan berada di tangan para pemegang saham. Sebaliknya perusahaan dikategorikan “dictatorships”, jika kekuasaan aktual atas perusahaan berada di

tangan manajemen.

3. Studi empiris yang dilakukan di Jerman menunjukkan bahwa perusahaan dengan

good corporate governance lebih mampu meningkatkan market-to-book ratio-nya

yang berarti perusahaan dapat meningkatkan kapitalisasi pasarnya (Drobetz et al.

2003).

4. Penelitian Coombes and Watson (2000) menyimpulkan bahwa investasi dipertimbangkan lebih aman dan terlindungi jika dilakukan pada perusahaan yang menerapkan CG.

Namun terlepas dari manfaat yang telah diungkapkan diatas, manfaat optimal CG akan berbeda dari satu perusahaan terhadap perusahaan lainnya. Hal ini dikarenakan perbedaan faktor-faktor intern perusahaan, termasuk riwayat perusahaan, jenis usaha, jenis risiko, strukur permodalan, dan struktur manajemen. Oleh karena itu, perusahaan harus memodifikasi penerapan CG yang disesuaikan dengan kondisi perusahaannya.

Partisipan Corporate Governance

Partisipan CG merupakan organ perusahaan yang berperan untuk menegakkan CG di perusahaan dan melaksanakannya secara efektif. Partisipan CG terdiri dari pemegang saham, dewan komisaris, dewan direksi, komite audit, dan stakeholder

lainnya. Masing-masing partisipan akan menentukan arah perkembangan dan kebijakan perusahaan dalam penerapan CG melalui tugas dan tanggung jawabnya. Dengan kata lain, kualitas penerapan CG dapat diukur berdasarkan apa yang dilaksanakan partisipan dan bagaimana partisipan berupaya untuk menjalankan fungsinya sesuai dengan prinsip-prinsip CG (Warsono et al.2009).

Pemegang saham sebagai bagian dari partisipan CG memiliki hak dan tanggung jawab atas perusahaan sesuai dengan peraturan perundang-undangan yang berlaku. Menurut Zarkasyi (2008), dalam melaksanakan hak dan tanggung jawab dari pemegang saham perlu diperhatikan prinsip-prinsip sebagai berikut:

1. Pemegang saham harus menyadari bahwa dalam melaksanakan hak dan tanggung jawabnya harus diperhatikan juga kelangsungan hidup perusahaan.

2. Perusahaan harus menjamin dapat terpenuhinya hak dan tanggung jawab pemegang saham atas dasar asas kewajaran dan kesetaraan (fairness) sesuai dengan peraturan perundang-undangan yang berlaku dan anggaran dasar perusahaan.

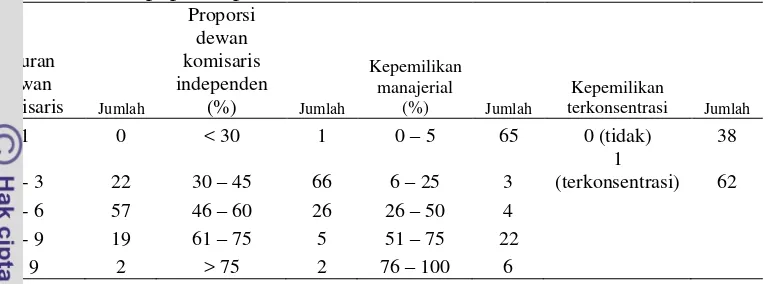

Kepemilikan saham di dalam suatu perusahaan dapat mempengaruhi penerapan CG tergantung dari bentuk kepemilikannya. Kepemilikan saham diantaranya dapat berbentuk kepemilikan manajerial dan kepemilikan terkonsentrasi. Kepemilikan manajerial merupakan saham yang dimiliki oleh pihak manajemen perusahaan. Kepemilikan terkonsentrasi merupakan kepemilikan saham dimana lebih dari 50% saham perusahaan dimiliki oleh satu pihak baik perorangan maupun lembaga.

Dewan komisaris adalah organ perusahaan yang bertugas melakukan pengawasan secara umum maupun khusus kepada dewan direksi dalam melaksanakan tugasnya sesuai dengan anggaran dasar. Sedangkan dewan direksi adalah organ perusahaan yang berwenang dan bertanggung jawab atas pengelolaan perusahaan dalam rangka mencapai maksud dan tujuan perusahaan.

oleh Bursa Efek Indonesia (BEI) per tanggal 1 juli 2000 bagi perusahaan yang listing

di bursa dengan proporsi minimal 30% dari jumlah seluruh anggota komisaris. Komposisi dewan komisaris yang dibentuk haruslah mendukung proses pengambilan keputusan yang efektif, tepat, dan cepat.

Penerapan Corporate Governance

Selama tahun 1990-an, isu mengenai CG hampir tidak terdengar. Ketika keuntungan dan harga saham perusahaan naik secara substansial, investor lupa mengenai pentingnya CG. Namun di akhir tahun 1990 dan di awal tahun 2000, investor kembali tersadar ketika pasar saham jatuh dan perusahaan-perusahaan besar runtuh akibat tidak menerapkan CG dengan baik (Proimos 2005). Bisa kita lihat skandal spektakuler yang mengejutkan bagaimana perusahaan kelas dunia seperti Enron, Worldcom, Tyco, London & Commonwealth, Poly Peck, dan Maxwell mengalami keruntuhan akibat praktek curang dari manajemen puncak tidak terdeteksi dalam waktu yang cukup lama karena lemahnya penerapan CG. Tindakan tersebut tidak hanya merugikan pihak perusahaan dan pemegang saham, namun juga pihak lain yang terkait seperti kreditur, pegawai, dan masyarakat. Selain berdampak pada menurunnya harga saham perusahaan, para pekerja juga berpeluang kehilangan pekerjaan, dan yang lebih ekstrim adalah perusahaan dapat menjadi pailit (Santosa 2008).

Lemahnya penerapan CG juga terjadi di Indonesia yang menyebabkan terjadinya krisis pada tahun 1997 yang telah menghancurkan berbagai sektor perekonomian. Melihat dampak yang sangat besar tersebut, penerapan CG kembali digiatkan sebagai suatu langkah preventif untuk mengawasi dan mengontrol kegiatan perusahaan. Langkah pemerintah Indonesia dalam menggiatkan CG di antaranya dengan pembentukan komite dan mengeluarkan regulasi terkait CG.

Pada tahun 2004 melalui keputusan Menteri Koordinator Perekonomian RI No. KEP-49/M.EKON/11/TAHUN 2004 dibentuk Komite Nasional Kebijakan Governance (KNKG) dengan misi mendorong dan meningkatkan efektivitas penerapan good governance di Indonesia dalam rangka membangun kultur yang

berwawasan good governance, baik di sektor publik maupun korporasi (KNKG 2013). Kemudian pada tanggal 15 Agustus 2007 pemerintah juga mengeluarkan Undang-Undang Perseroan Terbatas (PT) No. 40 yang menuntut perusahaan untuk menerapkan CG sebagai bagian dari kewajiban.

Dalam penerapan CG sangat penting bagi perusahaan untuk melakukan tahapan yang cermat berdasarkan analisis situasi, kondisi, dan tingkat kesiapan perusahaan sehingga penerapan CG dapat berjalan lancar dan optimal serta mendapatkan dukungan dari seluruh partisipan dalam perusahaan. Pada umumnya perusahaan-perusahaan yang telah berhasil dalam menerapkan CG menggunakan tahapan-tahapan sebagai berikut (Kaihatu 2006):

1. Tahap Persiapan

Tahap ini terdiri dari awareness building, CG assessment, dan CG manual building. Awareness building merupakan langkah awal untuk membangun

CG assessment merupakan upaya untuk memetakan kondisi perusahaan dalam penerapan CG saat ini. CG assessment dibutuhkan untuk mengidentifikasi aspek-aspek apa saja yang perlu mendapatkan perhatian terlebih dahulu dan langkah-langkah apa yang dapat diambil untuk mewujudkannya. Langkah selanjutnya, CG

manual building yaitu penyusunan manual atau pedoman implementasi CG yang dilakukan berdasarkan hasil pemetaan tingkat kesiapan perusahaan dan upaya identifikasi prioritas dalam penerapannya.

2. Tahap Implementasi

Tahap ini terdiri dari sosialisasi, implementasi, dan internalisasi. Sosialisasi yaitu upaya memperkenalkan kepada seluruh perusahaan mengenai berbagai aspek yang terkait dengan implementasi CG khususnya mengenai pedoman penerapan CG. Implementasi, yaitu kegiatan yang dilakukan sejalan dengan pedoman CG yang telah ditetapkan. Internalisasi, yaitu tahap jangka panjang dalam implementasi yang mencakup upaya-upaya untuk memperkenalkan CG di dalam seluruh proses bisnis perusahaan dan berbagai peraturan perusahaan.

3. Tahap evaluasi

Tahap evaluasi adalah tahapan mengukur sejauh mana efektivitas penerapan CG telah dilakukan dengan meminta pihak independen melakukan audit implementasi dan scoring atas praktik CG yang dilakukan.

Teori Stakeholder

Awal mula konsep teori stakeholder (pemangku kepentingan) berasal dari literatur ilmu bisnis yang dikembangkan oleh Freeman pada tahun 1984. Teori

stakeholder tersebut dikembangkan dari empat bidang ilmu utama yaitu sosiologi, ekonomi, politik, dan etika dengan memfokuskan pada literatur mengenai perencanaan perusahaan, teori sistem, tanggung jawab sosial perusahaan, dan teori organisasi (Meinardes et al. 2011). Tujuan Freeman mengembangkan teori stakeholder adalah untuk memberikan suatu alternatif bentuk manajemen strategis sebagai respon terhadap meningkatnya daya saing, globalisasi, dan kompleksitas pertumbuhan operasional perusahaan dengan menawarkan cara baru bagi perusahaan dalam mengatur tanggung jawabnya kepada semua pihak yang berkepentingan.

Menurut Minoja (2012), ada tiga asumsi yang mendasari teori stakeholder.

Pertama, perusahaan merupakan suatu set hubungan yang terbentuk dari sekumpulan

stakeholder yang bersifat saling ketergantungan. Kedua, tujuan perusahaan tidak hanya memaksimalkan nilai pemegang saham tetapi juga menciptakan dan mendistribusikan nilai kepada seluruh stakeholder. Ketiga, pencapaian tujuan

perusahaan ditentukan pada kerjasama dan dukungan dari para stakeholder. Dari sana

timbulah suatu permasalahan, mengelola beberapa stakeholder yang mempunyai kepentingan berbeda bukanlah suatu hal yang mudah (Sundaram and Inkpen 2004). Pihak manajemen harus pintar memilah dan merumuskan arah dan tujuan perusahaan serta dalam pengalokasian sumberdaya yang dimiliki perusahaan agar sesuai dengan tujuan dari seluruh stakeholder dengan demikian konflik kepentingan antar

Oleh karena itu, Phillips et al. (2003) menyarankan penting untuk menciptakan suatu metode yang dapat menyelaraskan kepentingan di antara berbagai stakeholder

yang terlibat khususnya di antara pihak perusahaan dengan stakeholder lainnya. Salah

satu metode yang dapat digunakan adalah tanggung jawab sosial perusahaan atau

corporate social responsibility (CSR) yaitu suatu konsep yang berusaha menjembatani kepentingan perusahaan dengan stakeholder-nya melalui suatu upaya

maupun pendekatan yang dilakukan oleh perusahaan. Corporate Social Responsibility (Tanggung Jawab Sosial Perusahaan)

World Business Council for Sustainable Development (WBCSD), sebuah forum yang memfasilitasi pimpinan perusahaan untuk saling berbagi pandangan dan pengalaman dalam menganalisis aspek-aspek pembangunan berkelanjutan, mendefinisikan CSR sebagai suatu komitmen berkelanjutan dari pelaku bisnis untuk berkontribusi pada pembangunan ekonomi sekaligus juga meningkatkan kualitas hidup karyawan dan keluarganya serta komunitas lokal dan masyarakat pada umumnya (WBCSD 2013).

Untung (2009) mendefinisikan CSR sebagai suatu komitmen bisnis untuk melakukan kegiatannya secara beretika dan berkontribusi pada pembangunan yang berkelanjutan melalui kerja sama dengan para pemangku kepentingan. Kedua definisi tersebut mempunyai makna yang hampir sama, namun Untung menambahkan nilai-nilai etika bisnis sebagai pedoman pelaksanaan kegiatan perusahaan. Etika bisnis merupakan penerapan dari prinsip-prinsip etika pada umumnya, yaitu sebagai pedoman dalam menilai yang baik dan yang tidak, benar dan salah, dan mengandung unsur-unsur moral dan kemanusiaan.

Beberapa prinsip dalam etika bisnis secara umum menurut Keraf (1998), diantaranya:

1. Prinsip otonomi dan tanggung jawab 2. Prinsip kejujuran

3. Prinsip tidak berbuat jahat dan prinsip berbuat baik 4. Prinsip keadilan

5. Prinsip menghormati diri sendiri 6. Prinsip saling menguntungkan 7. Prinsip integritas moral

Di Indonesia, konteks CSR secara etimologis diterjemahkan menjadi Tanggung Jawab Sosial Perusahaan. Menurut Undang-Undang Nomor 40 Tahun 2007 Pasal 1 Ayat 3 tentang Perseroan Terbatas diartikan sebagai suatu komitmen perseroan untuk berperan serta dalam pembangunan ekonomi berkelanjutan guna meningkatkan kualitas kehidupan dan lingkungan yang bermanfaat, baik bagi perseroan sendiri, komunitas setempat, maupun masyarakat pada umumnya.

mengurangi kemampuan generasi mendatang dalam memenuhi kebutuhan mereka (Commission on Environment and Development 2006).

Perusahaan di dalam melaksanakan aktivitasnya tidak boleh mendasarkan keputusannya hanya pada aspek keuangan semata, yaitu lebih berorientasi jangka pendek melainkan juga harus berdasarkan pada aspek sosial dan lingkungan untuk saat ini maupun untuk jangka panjang. Hal ini dikarenakan aspek keuangan saja tidak cukup menjamin perusahaan dapat tumbuh berkelanjutan.

Keseimbangan aspek ekonomi, sosial, dan lingkungan dikembangkan oleh John Elkington sekitar tahun 1997 sebagai kerangka kerja pengukuran “keberlanjutan” yang disebut Triple Bottom Line (TBL). Dimensi TBL juga sering disebut 3P yaitu profit, people, dan planet (Slaper and Hall 2011). Dalam melakukan aktivitasnya untuk menghasilkan keuntungan (profit), perusahaan juga harus memperhatikan kepentingan masyarakat (people) dan turut berkontribusi aktif dalam menjaga

kelestarian lingkungan (planet).

Praktik CSR selama ini kebanyakan diukur dari sudut berapa besar uang yang dikeluarkan oleh perusahaan, namun sebenarnya ada nilai intangible lain yang lebih

penting yang tidak dapat diukur dengan uang yang dikeluarkan perusahaan. Nilai

intangible tersebut adalah ukuran sejauh mana perusahaan aktif dan proaktif terhadap masyarakat dan lingkungan sekitarnya (Untung 2009). Jika perusahaan ingin melakukan sesuatu, perusahaan harus tahu apa yang dibutuhkan oleh masyarakat dan lingkungan. Oleh karena itu, komunikasi dua arah harus terjalin sebelum program direncanakan dan dilakukan.

Manfaat Corporate Social Responsibility

Beberapa perusahaan kini telah meyakini bahwa CSR merupakan suatu investasi yang memberikan manfaat berupa pertumbuhan dan keberlanjutan perusahaan. CSR tidak lagi dipandang sebagai sentra biaya melainkan sebagai sentra laba di masa mendatang (Wibisono 2007).

Branco dan Rodrigues membahas manfaat CSR secara lebih mendalam dalam artikelnya yang berjudul Corporate Social Responsibility and Resource-Based Perception yang dikaitkan dengan keunggulan kompetitif dari sebuah perusahaan

dilihat dari sisi internal maupun eksternal (Mursitama et al.2011). Manfaat CSR dari

sisi internal meliputi beberapa hal yaitu:

a. Pengembangan aktivitas yang berkaitan dengan sumber daya manusia.

Serangkaian aktivitas pengembangan sumber daya manusia dapat dicapai dengan menciptakan karyawan yang memiliki keterampilan tinggi. Untuk menciptakan karyawan yang berketerampilan tinggi dibutuhkan praktik-praktik ketenagakerjaan yang bertanggung jawab secara sosial, misalnya pemberian upah yang sesuai, lingkungan kerja yang aman dan nyaman, tindakan demokrasi dan keadilan, dan sebagainya. Kepuasan atas terpenuhinya hak-hak karyawan ini akan menciptakan loyalitas dan memicu peningkatan produktivitas karyawan.

Bentuk-bentuk aktivitas yang dapat dilakukan diantaranya penggunaan bahan baku yang dapat didaur ulang, pengelolaan limbah sebelum dibuang, dan sebagainya. c. Menciptakan budaya perusahaan, kapabilitas sumber daya manusia, dan organisasi

yang baik.

Penerapan CSR diharapkan dapat memunculkan komitmen karyawan terhadap perusahaan, kemauan untuk terus belajar, dan juga integrasi antar fungsi dalam perusahaan.

d. Peningkatan kinerja keuangan.

Riset-riset yang telah dilakukan di berbagai belahan dunia walaupun belum memberikan pola yang seragam menunjukkan bahwa sebagian besar riset berkesimpulan telah tercipta hubungan mutualis antara CSR dan kinerja keuangan. Peningkatan kinerja keuangan terutama disebabkan karena harga saham menjadi lebih baik. Namun selain itu, berdasarkan survei yang dilakukan The Millenium Poll on Corporate Social Responsibility pada 25.000 konsumen di 23 negara

disimpulkan dua per tiga dari populasi sampel menyebutkan bahwa tanggung jawab sosial perusahaan merupakan faktor penting dalam keputusan konsumsi mereka (Untung 2009). Maka dari itu dengan menerapkan CSR, total penjualan perusahaan akan meningkat yang mana akan meningkatkan kinerja keuangan perusahaan.

Sedangkan dari sisi eksternal, manfaat CSR meliputi: a. Peningkatan reputasi perusahaan.

Reputasi perusahaan yang baik akan meningkatkan loyalitas konsumen terhadap produk atau jasa yang dihasilkan. Selain itu, juga akan meningkatkan ketertarikan investor untuk menginvestasikan dananya pada perusahaan dan perbankan pun akan semakin tertarik untuk memberikan suntikan kredit. Tidak hanya itu, perusahaan juga dapat menarik pemasok yang berkualitas dan meningkatkan minat calon karyawan yang potensial untuk bergabung dengan perusahaan disamping meningkatkan moral, motivasi, dan komitmen dari karyawan yang ada.

b. CSR merupakan suatu bentuk diferensiasi produk yang baik.

Melalui penerapan CSR, produk yang dihasilkan perusahaan dianggap telah memenuhi persyaratan-persyaratan ramah lingkungan. Oleh karena itu, perusahaan dapat membuat harga premium untuk produk-produknya.

c. Penerapan dan pengungkapan CSR merupakan suatu instrumen komunikasi yang baik.

Melalui CSR, perusahaan dapat membangun hubungan dengan komunitas secara lebih kohesif dan terintegrasi.

Penerapan dan Pengungkapan Corporate Social Responsibility

Kesadaran tentang pentingnya penerapan CSR telah menjadi tren global seiring dengan semakin tingginya kepedulian masyarakat terhadap produk-produk yang ramah lingkungan dan diproduksi dengan memperhatikan kaidah-kaidah sosial dan prinsip-prinsip HAM (Untung 2009). Selain itu, berbagai bencana yang terjadi terkait kerusakan lingkungan baik secara sengaja maupun tidak yang dilakukan oleh perusahaan telah meningkatkan retensi masyarakat terhadap perusahaan yang tidak menerapkan aspek CSR. Menurut Haigh and Jones (2006), terdapat enam faktor yang mempengaruhi penerapan CSR oleh perusahaan. Keenam faktor tersebut yaitu tekanan internal terhadap manajer bisnis, tekanan dari pesaing bisnis, investor, konsumen, dan tekanan regulasi yang berasal dari pemerintah dan organisasi non-pemerintah.

Di Indonesia, pemerintah memberlakukan Undang-Undang Nomor 40 Tahun 2007 pasal 74 tentang Perseroan Terbatas (UU PT) yang menyatakan bahwa perseroan yang menjalankan kegiatan usaha di bidang dan/atau berkaitan dengan sumber daya alam wajib melaksanakan Tanggung Jawab Sosial dan Lingkungan. Sedangkan untuk perusahaan yang bergerak di bidang lain belum ada peraturan yang mewajibkan.

Peraturan mengenai CSR juga terdapat dalam berbagai peraturan perundang-undangan lainnya yaitu UU Nomor 32 Tahun 2009 tentang Perlindungan dan Pengelolaan Lingkungan Hidup, UU Nomor 13 Tahun 2003 tentang Ketenagakerjaan, Peraturan Menteri Negara Badan Usaha Milik Negara No. PER-08/MBU/2013 Tahun 2013 tentang Program Kemitraan BUMN dengan Usaha Kecil dan Program Bina Lingkungan, dan UU Nomor 25 Tahun 2007 tentang Penanaman Modal.

Perusahaan di dalam menerapkan program CSR perlu melakukan serangkaian proses dimulai dari perencanaan, implementasi, monitoring, evaluasi hingga pembuatan laporan. Melalui serangkaian proses yang terstruktur tersebut diharapkan penerapan CSR dapat berjalan efektif. Program yang akan diterapkan harus memenuhi prinsip-prinsip penting dari CSR yaitu harus mampu berjalan secara berkesinambungan; merupakan aktivitas jangka panjang; mampu menciptakan dampak positif bagi masyarakat baik secara ekonomi, sosial, dan lingkungan; dan dana untuk menerapkan program CSR semestinya tidak diambil dari komponen biaya melainkan dana diambil dari komponen keuntungan atau dana investasi (Mursitama

et al.2011). Di dalam menerapkan program CSR tersebut, selain perusahaan harus berpegang pada prinsip CSR, perusahaan juga harus berpegang pada regulasi dan peraturan yang berlaku dimana perusahaan tersebut beroperasi.

Disamping itu, untuk pengembangan di dalam menerapkan CSR, perusahaan juga perlu melakukan benchmarking terhadap perusahaan lain yang dinilai relatif

lebih sukses. Namun tentunya perlu dilakukan adaptasi terlebih dahulu sesuai dengan karakteristik perusahaan dan situasi yang dihadapi. Hal ini dikarenakan program yang terimplementasi dengan baik di suatu perusahaan belum tentu akan cocok bila diimplementasikan di perusahaan lainnya (Wibisono 2007).

lainnya yaitu dari pemerintah dan dari masyarakat. Pemerintah berperan dalam menyediakan dukungan dari sisi fasilitas dan regulasi. Sedangkan masyarakat yang terdiri dari unsur komunitas, LSM, akademisi, dan lainnya sangat menentukan kelancaran dan keamanan perusahaan dalam melakukan kegiatan operasinya. Masyarakat juga harus berperan aktif dalam mengoreksi kegiatan operasi perusahaan, apakah menimbulkan efek negatif atau tidak (Untung 2009).

Kewajiban perusahaan di dalam menerapkan CSR tidak berhenti setelah CSR selesai dilaksanakan. Namun perusahaan juga perlu melakukan pengungkapan penerapan CSR. Di Indonesia, pengungkapan CSR merupakan suatu kewajiban seperti yang termuat dalam pasal 66 ayat 2 (c) Undang-Undang No 40 Tahun 2007 tentang Pereroan Terbatas (PT). Namun terlepas dari kewajiban tersebut, sangatlah penting bagi perusahaan untuk melakukan pengungkapan CSR dikarenakan pengungkapan CSR juga memberikan manfaat berupa peningkatan citra perusahaan yang akan berpengaruh pada harga saham dan tingkat penjualan perusahaan tersebut. Selain itu, pengungkapan CSR yang dibuat dalam bentuk laporan juga bisa digunakan sebagai alat komunikasi dengan para pemegang saham dan stakeholder lainnya serta

sebagai bahan evaluasi untuk penerapan program CSR yang lebih baik ke depannya. Pelaporan pengungkapan CSR mempunyai berbagai nama, ada yang menyebut

social report, citizenship report, environmental report, environmental and social report, sustainability report, corporate social responsibility report, dan istilah-istilah

lainnya. Apapun namanya, penggunaan nama, dan bentuk laporan disesuaikan dengan tujuan perusahaan dalam pembuatan laporan itu sendiri.

Bentuk laporan pengungkapan CSR di Indonesia merujuk pada standar yang dikembangkan oleh Global Reporting Intiatives (GRI). GRI merupakan suatu LSM

berpusat di Amerika Serikat yang berdiri pada tahun 1997. Tahun 2000, GRI mempublikasikan sustainability reporting guidelines yang memberikan petunjuk

dalam pembuatan laporan dengan memperhatikan aspek ekonomi-sosial-lingkungan. GRI pun telah melakukan beberapa kali pembaharuan mengenai guidelines tersebut yang kini sudah sampai pada seri keempat yang juga disebut G4. Guidelines GRI

dibagi menjadi empat bagian, yaitu: 1. Penggunaan guidelines

Berisi informasi mengenai pedoman, termasuk deskripsi siapa yang harus memanfaatkan dan bagaimana mempersiapkan laporan.

2. Prinsip pelaporan

Berisi tentang prinsip pelaporan dan bagaimana pengorganisasiannya. 3. Isi laporan

Terdiri atas visi, strategi, profil, struktur, sistem manajemen, dan indikator kinerja (ekonomi-sosial-lingkungan).

4. Glossary dan lampiran

Selain standar pelaporan yang dikeluarkan GRI, ada beberapa standar pelaporan lain yang dikeluarkan oleh berbagai lembaga lainnya. Beberapa diantaranya yaitu

Global Compact, The Equator Principles based on The International Finance

Corporation’s Environmental and Social Screening Process, dan lainnya.

1. Values driven approach yaitu keinginan perusahaan untuk menunjukkan nilai-nilai yang dimiliki perusahaan.

2. Regulation driven yaitu keinginan perusahaan untuk memenuhi standar dan

ketentuan yang berlaku.

3. Reputation driven yaitu sebagai media untuk membangun reputasi perusahaan. 4. Trust driven yaitu sebagai media untuk membangun kepercayaan dengan para

stakeholder.

5. Competition driven yaitu keinginan perusahaan untuk tampil melebihi pesaing. Corporate Financial Performance

(Kinerja Keuangan Perusahaan)

Kinerja perusahaan adalah sesuatu yang dihasilkan organisasi dalam periode tertentu dengan mengacu pada standar yang telah ditetapkan (Zarkasyi 2008). Untuk mengetahui tingkat kinerja perusahaan dilakukan evaluasi melalui pengukuran atas apa yang dihasilkan perusahaan melalui ukuran-ukuran yang telah disepakati. Hasil evaluasi tersebut akan menghasilkan suatu informasi mengenai kualitas perusahaan yang berguna baik bagi perusahaan, investor, pemerintah, dan pihak berkepentingan lainnya.

Bagi perusahaan, informasi tersebut diantaranya dapat digunakan untuk mengetahui apakah perusahaan telah menggunakan sumber daya secara efektif dan efisien, apakah tujuan perusahaan telah tercapai, dan apa saja yang perlu diperbaiki dan ditingkatkan oleh perusahaan. Bagi investor, informasi tersebut dapat digunakan untuk melakukan pengambilan keputusan investasi. Sedangkan bagi pemerintah, informasi tersebut dapat digunakan untuk melihat apakah perusahaan masih layak atau tidak untuk diberi izin usaha.

Pengukuran kinerja perusahaan terbagi menjadi dua yaitu pengukuran kinerja non-keuangan dan pengukuran kinerja keuangan. Pengukuran kinerja non-keuangan terkait dengan aspek operasional dan administrasi perusahaan. Sedangkan pengukuran kinerja keuangan yaitu analisis keuangan yang pada dasarnya dilakukan untuk melakukan evaluasi kinerja dimasa yang lalu (Lesmana dan Surjanto 2003). Melalui hasil evaluasi tersebut juga dapat dilakukan peramalan kinerja keuangan untuk mengetahui prospek perusahaan di masa mendatang.

Pengukuran kinerja keuangan dilakukan dengan melihat laporan keuangan perusahaan. Laporan keuangan adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan data atau aktivitas perusahaan tersebut (Munawir 1995). Ada empat laporan keuangan dasar yang biasa digunakan untuk menggambarkan kondisi keuangan dan hasil-hasil yang telah dicapai perusahaan selama periode tertentu yaitu neraca, laporan laba rugi, laporan ekuitas, dan laporan arus kas.

analisis rasio mempunyai tujuan tertentu yang digunakan untuk menentukan perbedaan penekanan hubungan (Brigham dan Houston 2001).

Dalam penelitian ini, analisis rasio dilakukan dalam empat ukuran rasio yang mewakili setiap kategori pengelompokan rasio. Rasio-rasio tersebut yaitu:

1. Rasio likuiditas

Rasio likuiditas merupakan rasio yang bertujuan untuk menguji kecukupan dana dan kemampuan perusahaan dalam membayar kewajiban yang harus segera dipenuhi (Hampton dalam Sugiono 2009). Rasio likuiditas bisa diukur dengan rasio lancar (current ratio/CR) dan rasio tunai (cash ratio).

Rasio lancar (CR) adalah rasio yang digunakan untuk mengetahui seberapa jauh aktiva lancar perusahaan mampu melunasi utang (kewajiban lancar) yang akan jatuh tempo. Semakin tinggi nilai CR menunjukkan perusahaan memiliki kemampuan dalam membayar utangnya, sebaliknya semakin rendah nilai CR menunjukkan semakin buruk tingkat likuiditas sebuah perusahaan. Rasio tunai (cash ratio) adalah

rasio yang membandingkan kas yang ada di perusahaan dan kas yang ada di bank termasuk surat berharga dengan total utang lancar. Rasio ini menunjukkan kemampuan kas perusahaan dalam melunasi utang lancarnya tanpa harus mengubah aktiva lancar bukan kas (piutang dan persediaan) menjadi kas.

Masalah likuiditas muncul apabila suatu perusahaan melakukan transaksi secara besar-besaran tanpa memikirkan kemampuan yang dimiliki sekarang dikarenakan terlalu tergiur dengan prospek jangka panjang yang ditawarkan.

2. Rasio solvabilitas

Rasio solvabilitas menggambarkan kemampuan perusahaan dalam membayar kewajiban jangka panjangnya maupun kewajiban ketika perusahaan dilikuidasi. Salah satu rasio solvabilitas yaitu Total Debt to Total Asset Ratio (TDTA). TDTA atau disebut juga rasio utang adalah rasio yang membandingkan total utang dengan total aktiva. Rasio ini mengukur seberapa besar perusahaan memakai utang untuk kegiatan operasionalnya dan juga mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka panjangnya.

3. Rasio profitabilitas atau rentabilitas

Rasio profitabilitas merupakan rasio yang mengukur efisiensi dan efektifitas perusahaan dalam menggunakan sumber daya yang ada di dalam proses operasional untuk menghasilkan keuntungan. Melalui keuntungan tersebut, perusahaan dapat menambah modal yang digunakan untuk meningkatkan kemampuan operasional. Keuntungan yang rendah merupakan hambatan bagi pertumbuhan perusahaan, selain karena perusahaan tidak dapat meningkatkan efektivitas operasionalnya, hal tersebut juga dapat menurunkan minat dan kepercayaan investor dalam berinvestasi.

Rasio profitabilitas diukur dengan beberapa pengukuran rasio yaitu return on asset (ROA), net profit margin (NPM), dan return on equity (ROE). ROA yaitu

yang diperoleh perusahaan. ROE mengukur tingkat pengembalian dari bisnis atas seluruh modal yang ada. ROE berhubungan langsung dengan kekayaan pemegang saham. Semakin tinggi ROE, maka semakin baik perusahaan dalam mengelola manajemennya.

4. Rasio penilaian (valuation)

Rasio penilaian mengaitkan kondisi internal dan kondisi eksternal perusahaan sehingga dapat dikatakan rasio ini mencerminkan kinerja perusahaan secara keseluruhan. Rasio penilaian mengandung unsur nilai saham sehingga rasio ini lazim digunakan di pasar modal yang dapat menjadi bahan pertimbangan para investor dalam membuat keputusan investasi. Salah satu rasio ini diantaranya price earning ratio (PER).

PER adalah rasio yang membandingkan harga pasar saham dengan laba per saham. Laba per saham (earning per share/EPS) di dapat dari laba bersih perusahaan

dibagi dengan jumlah saham yang beredar. Nilai PER yang tinggi mengindikasikan bahwa perusahaan memiliki kinerja yang baik, namun jika nilai PER terlalu tinggi juga mengindikasikan bahwa harga saham yang ditawarkan perusahaan terlalu tinggi.

Ada dua cara dalam melakukan analisis perbandingan rasio yaitu analisis horizontal dan analisis vertikal (Sugiono 2009). Analisis horizontal adalah analisis yang dilakukan dengan membandingkan rasio-rasio keuangan suatu perusahaan dari satu periode ke periode lainnya. Sedangkan analisis vertikal adalah analisis yang dilakukan dengan membandingkan rasio keuangan suatu perusahaan dengan rasio keuangan perusahaan lainnya dalam satu periode yang sama.

Indeks Kompas100

Indeks Kompas100 secara resmi mulai diterbitkan pada tanggal 2 Januari 2002 yang merupakan hasil kerjasama antara Bursa Efek Indonesia dengan Koran Harian Kompas. Indeks Kompas100 memilih 100 perusahaan dengan mempertimbangkan faktor likuiditas, kapitalisasi pasar, dan kinerja fundamental dari saham-saham tersebut. Saham-saham-saham yang terpilih tersebut akan dievaluasi setiap 6 (enam) bulan sekali yaitu pada bulan Februari dan Agustus, yaitu apakah saham terpilih tersebut akan dapat bertahan atau harus dikeluarkan dari indeks karena tidak memenuhi kriteria-kriteria yang telah ditetapkan. Tujuan dari penerbitan indeks ini yaitu untuk memberikan suatu acuan baru bagi para investor dalam menginvestasikan dananya dengan melihat ke arah mana pasar bergerak dan kinerja portofolio investasinya.

Kriteria-kriteria yang digunakan dalam memilih saham untuk masuk ke dalam Indeks Kompas100 yaitu (IDX 2013):

1. Telah terdaftar di BEI minimal 3 bulan.

2. Aktivitas transaksi di pasar regular mencakup nilai, volume, dan frekuensi transaksi.

5. Evaluasi dan pertimbangan dari BEI mengenai faktor fundamental dan pola transaksi dari perusahaan tersebut yang merupakan kriteria penyeleksian terakhir. 6. BEI bertanggung jawab penuh dalam pelaksanaan proses penyeleksian saham-saham yang masuk ke dalam indeks, dimana keputusan yang diambil mempertimbangkan kepentingan investor dan stakeholder lainnya.

Penelitian Terdahulu

Penelitian yang dilakukan mengacu pada penelitian yang dilakukan Etty Murwaningsari (2009), Chi-Jui Huang (2010), dan Retno Kusuma Dewi dan Bambang Widagdo (2012). Indikator untuk merefleksikan penerapan CG menggabungkan indikator-indikator dari ketiga penelitian terdahulu yang menjadi acuan. Perbedaannya, pada penelitian ini tidak menggunakan variabel kontrol seperti pada penelitian Etty Murwaningsari. Untuk variabel CSR, penelitian ini menggunakan pendekatan dikotomi GRI sama dengan penelitian Retno Kusuma Dewi dan Bambang Widagdo. Sedangkan penelitian Etty Murwaningsari menggunakan kerangka Hakstom dan Milne dan penelitian Chi-Jui Huang menggunakan skor corporate social performance (CSP). Variabel CFP pada penelitian ini menggunakan beberapa ukuran rasio sedangkan variabel CFP pada penelitian terdahulu hanya menggunakan satu ukuran rasio saja yaitu rasio Tobin’s Q pada penelitian Etty Murwaningsari, ROA pada penelitian Chi-Jui Huang, dan ROE pada penelitian Retno Kusuma Dewi dan Bambang Widagdo. Secara lebih lanjut, gambaran mengenai penelitian terdahulu dapat dilihat pada Lampiran 1.

3 METODE PENELITIAN

Kerangka Pemikiran

Penelitian ini menganalisis pengaruh dari penerapan CG, pengungkapan CSR, dan CFP secara kontinu dengan pendekatan menggunakan empat hipotesis. Hipotesis tersebut yaitu

H1: penerapan CG berpengaruh terhadap pengungkapan CSR pada perusahaan penelitian.

H2: penerapan CG berpengaruh terhadap CFP pada perusahaan penelitian. H3: pengungkapan CSR berpengaruh terhadap CFP pada perusahaan penelitian. H4: penerapan CG berpengaruh terhadap CFP melalui pengungkapan CSR sebagai

variabel pemoderasi pada perusahaan penelitian.

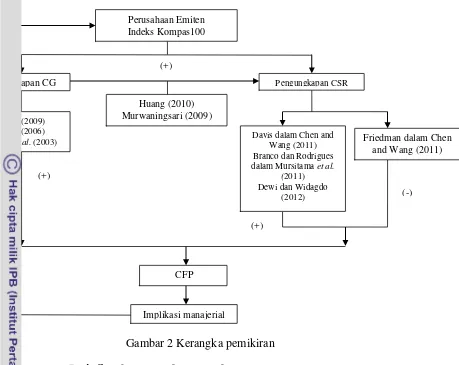

Gambar 2 Kerangka pemikiran

Jenis Sumber Data dan Metode Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder adalah data yang sudah tersedia yang diperoleh peneliti secara tidak langsung melainkan melalui media perantara yang diperoleh dan dicatat oleh pihak lain. Data sekunder yang digunakan terdiri dari:

Data kuantitatif yaitu data yang diukur berdasarkan skala numerik (McClave et al.

2011). Data kuantitatif yang digunakan diantaranya data laporan keuangan perusahaan penelitian tahun 2013 dan bahan-bahan penunjang lainnya.

Data kualitatif yaitu data yang tidak dapat diukur dengan skala numerik, hanya dapat diklasifikasikan ke dalam satu dari sekelompok kategori (McClave et al.

2011). Data kualitatif yang digunakan diantaranya laporan tahunan perusahaan, laporan keberlanjutan perusahaan, studi literatur yang mendukung, peraturan perundang-undangan, dan bahan-bahan penunjang lainnya.

Metode yang digunakan dalam mengumpulkan data tersebut adalah metode dokumentasi, yaitu metode pengumpulan data dengan mengambil data dari sumber yang telah terpublikasi seperti buku, jurnal, situs web, laporan keuangan, laporan tahunan, dan sumber-sumber penunjang lainnya.

Huang (2010) Murwaningsari (2009)

CFP

Implikasi manajerial

(+)

(-)

Friedman dalam Chen and Wang (2011)

Davis dalam Chen and Wang (2011) Branco dan Rodrigues dalam Mursitama et al.

(2011) Dewi dan Widagdo

(2012) Mihaela (2009)

Kaihatu (2006) Gompers et al. (2003)

(+)

Penerapan CG Pengungkapan CSR

Perusahaan Emiten Indeks Kompas100

Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang memiliki kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. Pada penelitian ini, digunakan populasi sebagai unit yang akan diteliti. Populasi yang dipilih yaitu perusahaan yang dinilai mempunyai kinerja yang baik. Pemilihan unit yang akan diteliti menggunakan teknik non probability sampling dengan metode purposive sampling yaitu pemilihan berdasarkan suatu kriteria tertentu. Kriteria yang digunakan yaitu perusahaan yang terdaftar pada Indeks Kompas100 periode Februari sampai Juli 2014 dan mempublikasikan laporan keuangan dan laporan tahunan secara lengkap untuk tahun 2013. Berdasarkan kriteria tersebut, maka diperoleh 100 perusahaan untuk dijadikan unit penelitian. Perusahaan-perusahaan tersebut dapat dilihat dalam Lampiran 2.

Prosedur Analisis Data

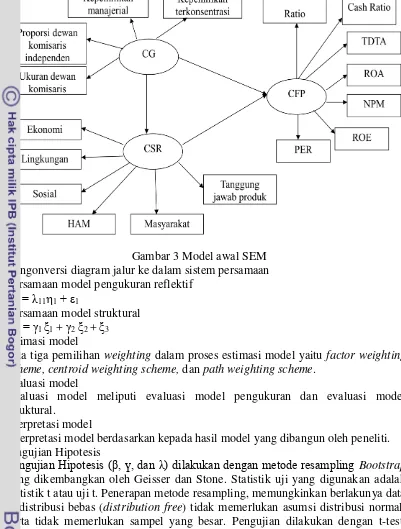

Dalam penelitian ini, pengolahan data dilakukan dengan analisis deskriptif dan analisis kuantitatif yang dilakukan guna memberikan gambaran mengenai variabel penelitian. Kemudian dilakukan pengujian pengaruh antar variabel penelitian dengan model analisis Structural Equation Modelling (SEM) dengan pendekatan partial least square menggunakan software SmartPLS.

Variabel Penelitian

Pada penelitian ini, variabel CG diukur dengan indikator partisipan CG. Partisipan CG merupakan organ perusahaan yang berperan untuk menegakkan CG di perusahaan dan melaksanakannya secara efektif. Dengan kata lain, kualitas penerapan CG dapat diukur berdasarkan apa yang dilaksanakan partisipan dan bagaimana partisipan berupaya untuk menjalankan fungsinya sesuai dengan prinsip CG. Sedangkan untuk variabel CSR diukur dengan menggunakan indikator berupa standar

Global Reporting Intiatives (GRI), sesuai dengan standar yang dirujuk oleh

pemerintah. Selanjutnya variabel CFP, diukur dengan beberapa rasio yang dijadikan indikator. Pemilihan rasio tersebut berdasarkan ukuran suatu perusahaan dikatakan mempunyai kinerja keuangan yang baik atau tidak dengan menggunakan beberapa indikator yaitu (Sugiono, 2009):

a. kemampuan perusahaan untuk memenuhi kewajiban (utang), diukur dengan current ratio dan cash ratio.

b.kemampuan perusahaan untuk menyusun struktur pendanaan antara utang dan modal, diukur dengan rasio Total Debt to Total Asset (TDTA).

c. kemampuan perusahaan menghasilkan laba, diukur dengan Net Profit Margin

(NPM).

d.kemampuan perusahaan untuk tumbuh berkelanjutan, diukur dengan Return on Equity (ROE).

Untuk mengukur kinerja keuangan perusahaan secara menyeluruh digunakan Price Earning Ratio (PER), yaitu rasio yang mengukur kinerja perusahaan dari sisi internal dan eksternal.

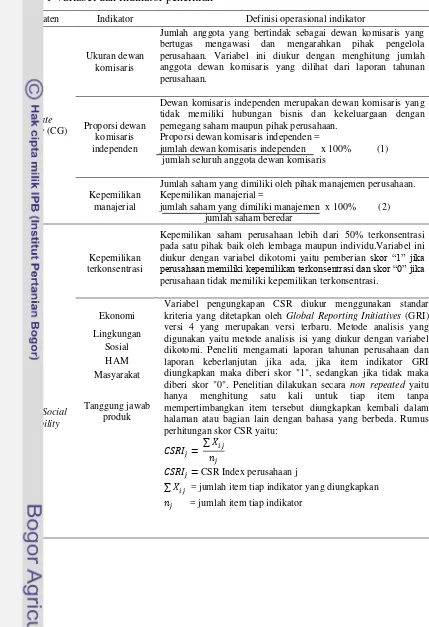

Tabel 1 Variabel dan indikator penelitian

Variabel laten Indikator Definisi operasional indikator

Corporate Governance (CG)

Ukuran dewan komisaris

Jumlah anggota yang bertindak sebagai dewan komisaris yang bertugas mengawasi dan mengarahkan pihak pengelola perusahaan. Variabel ini diukur dengan menghitung jumlah anggota dewan komisaris yang dilihat dari laporan tahunan perusahaan.

Proporsi dewan komisaris independen

Dewan komisaris independen merupakan dewan komisaris yang tidak memiliki hubungan bisnis dan kekeluargaan dengan pemegang saham maupun pihak perusahaan.

Proporsi dewan komisaris independen =

jumlah dewan komisaris independen x 100% (1) jumlah seluruh anggota dewan komisaris

Kepemilikan manajerial

Jumlah saham yang dimiliki oleh pihak manajemen perusahaan. Kepemilikan manajerial =

jumlah saham yang dimiliki manajemen x 100% (2) jumlah saham beredar

Kepemilikan terkonsentrasi

Kepemilikan saham perusahaan lebih dari 50% terkonsentrasi pada satu pihak baik oleh lembaga maupun individu.Variabel ini diukur dengan variabel dikotomi yaitu pemberian skor “1” jika

perusahaan memiliki kepemilikan terkonsentrasi dan skor “0” jika

perusahaan tidak memiliki kepemilikan terkonsentrasi.

Corporate Social Responsibility

(CSR)

Ekonomi

Variabel pengungkapan CSR diukur menggunakan standar kriteria yang ditetapkan oleh Global Reporting Initiatives (GRI) versi 4 yang merupakan versi terbaru. Metode analisis yang digunakan yaitu metode analisis isi yang diukur dengan variabel dikotomi. Peneliti mengamati laporan tahunan perusahaan dan laporan keberlanjutan jika ada, jika item indikator GRI diungkapkan maka diberi skor "1", sedangkan jika tidak maka diberi skor "0". Penelitian dilakukan secara non repeated yaitu hanya menghitung satu kali untuk tiap item tanpa mempertimbangkan item tersebut diungkapkan kembali dalam halaman atau bagian lain dengan bahasa yang berbeda. Rumus perhitungan skor CSR yaitu:

� � = ∑ ��

� � = CSR Index perusahaan j

∑ � = jumlah item tiap indikator yang diungkapkan