BAB IV

HASIL ANALISIS DAN PEMBAHASAN

4.1 Proses Penyebaran Kuesioer

Peneliti membagikan kuesioner kepada mahasiswa jurusan akuntansi Universitas Katolik Soegijapranata Semarang. Berikut ini adalah tabel proses penyebaran kuesioner pada penelitian ini:

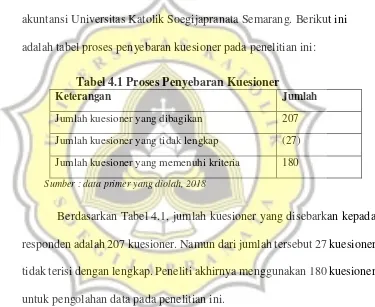

Tabel 4.1 Proses Penyebaran Kuesioner

Keterangan Jumlah

Jumlah kuesioner yang dibagikan 207 Jumlah kuesioner yang tidak lengkap (27) Jumlah kuesioner yang memenuhi kriteria 180 Sumber : data primer yang diolah, 2018

Berdasarkan Tabel 4.1, jumlah kuesioner yang disebarkan kepada responden adalah 207 kuesioner. Namun dari jumlah tersebut 27 kuesioner tidak terisi dengan lengkap. Peneliti akhirnya menggunakan 180 kuesioner untuk pengolahan data pada penelitian ini.

4.2 Gambaran Umum Responden

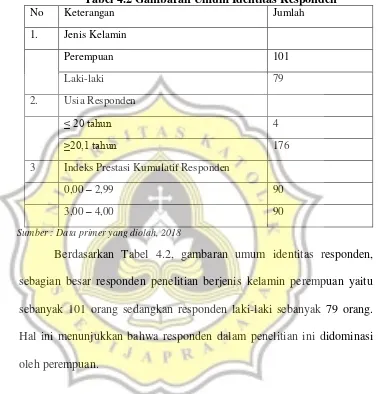

deskripsi identitas responden. Tabel 4.2 berikut ini adalah tabel gambaran umum identitas responden dalam penelitian ini.

Tabel 4.2 Gambaran Umum Identitas Responden

No Keterangan Jumlah

1. Jenis Kelamin

Perempuan 101

Laki-laki 79

2. Usia Responden

≤ 20 tahun 4

≥20,1 tahun 176

3 Indeks Prestasi Kumulatif Responden

0,00 – 2,99 90

3,00 – 4,00 90

Sumber : Data primer yang diolah, 2018

Berdasarkan Tabel 4.2, gambaran umum identitas responden, sebagian besar responden penelitian berjenis kelamin perempuan yaitu sebanyak 101 orang sedangkan responden laki-laki sebanyak 79 orang. Hal ini menunjukkan bahwa responden dalam penelitian ini didominasi oleh perempuan.

Dilihat dari segi usia, sebagian besar responden berusia ≥ 20,1

Ditinjau dari indeks prestasi kumulatif, sebagian besar responden memiliki indeks prestasi kumulatif antara 0,00 – 2,99 yaitu sebanyak 90 orang dan yang berindeks prestasi kumulatif 3,00 – 4,00 sebanyak 90 orang. Artinya, indeks prestasi kumulatif responden dalam penelitian ini cukup baik.

4.3 Uji Kualitas Data

4.3.1 Pengujian Validitas

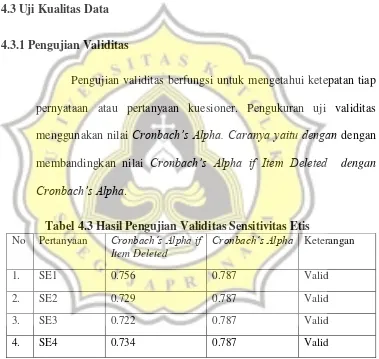

Pengujian validitas berfungsi untuk mengetahui ketepatan tiap pernyataan atau pertanyaan kuesioner. Pengukuran uji validitas menggunakan nilai Cronbach’s Alpha. Caranya yaitu dengan dengan membandingkan nilai Cronbach’s Alpha if Item Deleted dengan Cronbach’s Alpha.

Tabel 4.3 Hasil Pengujian Validitas Sensitivitas Etis No Pertanyaan Cronbach’s Alpha if

Item Deleted

Cronbach’s Alpha Keterangan

1. SE1 0.756 0.787 Valid

2. SE2 0.729 0.787 Valid

3. SE3 0.722 0.787 Valid

4. SE4 0.734 0.787 Valid

Sumber : Data primer yang diolah, 2018

sehingga dapat disimpulkan bahwa semua item pertanyaan variabel sensitivitas etis valid.

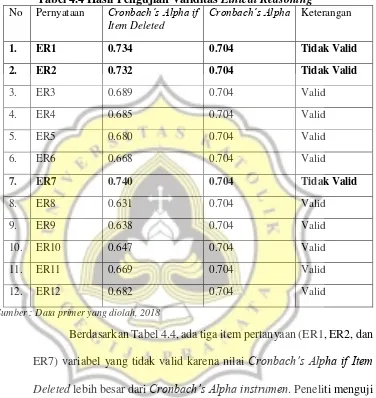

Tabel 4.4 Hasil Pengujian Validitas Ethical Reasoning No Pernyataan Cronbach’s Alpha if

Item Deleted

Cronbach’s Alpha Keterangan

1. ER1 0.734 0.704 Tidak Valid

2. ER2 0.732 0.704 Tidak Valid

3. ER3 0.689 0.704 Valid

4. ER4 0.685 0.704 Valid

5. ER5 0.680 0.704 Valid

6. ER6 0.668 0.704 Valid

7. ER7 0.740 0.704 Tidak Valid

8. ER8 0.631 0.704 Valid

9. ER9 0.638 0.704 Valid

10. ER10 0.647 0.704 Valid

11. ER11 0.669 0.704 Valid

12. ER12 0.682 0.704 Valid

Sumber : Data primer yang diolah, 2018

Tabel 4.5 Hasil Pengujian Ulang Validitas Ethical Reasoning No Pernyataan Cronbach’s Alpha if

Item Deleted

Cronbach’s Alpha Keterangan

1. ER3 0.829 0.830 Valid

2. ER4 0.822 0.830 Valid

3. ER5 0.820 0.830 Valid

4. ER6 0.815 0.830 Valid

5. ER8 0.795 0.830 Valid

6. ER9 0.792 0.830 Valid

7. ER10 0.797 0.830 Valid

8. ER11 0.815 0.830 Valid

9. ER12 0.821 0.830 Valid

Sumber : Data primer yang diolah, 2018

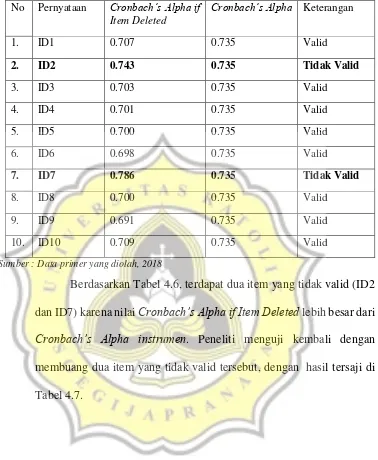

Tabel 4.6 Hasil Pengujian Validitas Idealisme No Pernyataan Cronbach’s Alpha if

Item Deleted

Cronbach’s Alpha Keterangan

1. ID1 0.707 0.735 Valid

2. ID2 0.743 0.735 Tidak Valid

3. ID3 0.703 0.735 Valid

4. ID4 0.701 0.735 Valid

5. ID5 0.700 0.735 Valid

6. ID6 0.698 0.735 Valid

7. ID7 0.786 0.735 Tidak Valid

8. ID8 0.700 0.735 Valid

9. ID9 0.691 0.735 Valid

10. ID10 0.709 0.735 Valid

Sumber : Data primer yang diolah, 2018

Tabel 4.7 Hasil Pengujian Ulang Validitas Idealisme No Pernyataan Cronbach’s Alpha if

Item Deleted

Cronbach’s Alpha Keterangan

1. ID1 0.797 0.806 Valid

2. ID3 0.800 0.806 Valid

3. ID4 0.771 0.806 Valid

4. ID5 0.771 0.806 Valid

5. ID6 0.770 0.806 Valid

6. ID8 0.785 0.806 Valid

7. ID9 0.778 0.806 Valid

8. ID10 0.803 0.806 Valid

Sumber : Data primer yang diolah, 2018

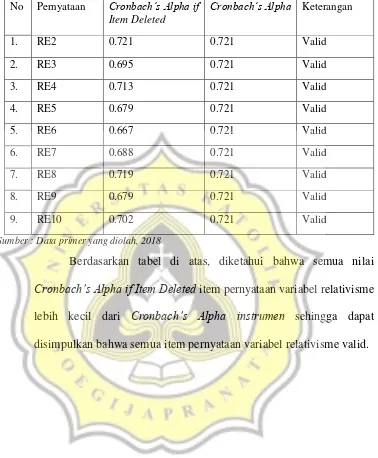

Tabel 4.8 Hasil Pengujian Validitas Relativisme No Pertanyaan Cronbach’s Alpha if

Item Deleted

Cronbach’s Alpha Keterangan

1. RE1 0.721 0.702 Tidak Valid

2. RE2 0.699 0.702 Valid

3. RE3 0.677 0.702 Valid

4. RE4 0.685 0.702 Valid

5. RE5 0.667 0.702 Valid

6. RE6 0.647 0.702 Valid

7. RE7 0.655 0.702 Valid

8. RE8 0.700 0.702 Valid

9. RE9 0.659 0.702 Valid

10. RE10 0.678 0.702 Valid

Sumber : Data primer yang diolah, 2018

Tabel 4.9 Hasil Pengujian Ulang Validitas Relativisme No Pernyataan Cronbach’s Alpha if

Item Deleted

Cronbach’s Alpha Keterangan

1. RE2 0.721 0.721 Valid

2. RE3 0.695 0.721 Valid

3. RE4 0.713 0.721 Valid

4. RE5 0.679 0.721 Valid

5. RE6 0.667 0.721 Valid

6. RE7 0.688 0.721 Valid

7. RE8 0.719 0.721 Valid

8. RE9 0.679 0.721 Valid

9. RE10 0.702 0.721 Valid

Sumber : Data primer yang diolah, 2018

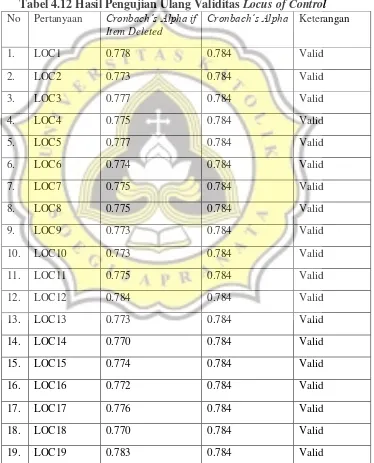

Tabel 4.10 Hasil Pengujian Validitas Locus of Control No Pernyataan Cronbach’s Alpha if

Item Deleted

Cronbach’s Alpha Keterangan

1. LOC1 0.753 0.758 Valid

Deleted lebih besar dari Cronbach’s Alpha instrumen. Peneliti menguji kembali dengan membuang ketiga item yang tidak valid tersebut, dengan hasil yang tersaji di Tabel 4.11.

Tabel 4.11 Hasil Pengujian Ulang Validitas Locus of Control No Pertanyaan Cronbach’s Alpha if

Item Deleted

Cronbach’s Alpha Keterangan

Berdasarkan Tabel 4.11 di atas, terdapat satu item (LOC20) yang tidak valid karena nilai Cronbach’s Alpha if Item Deleted lebih besar dari Cronbach’s Alpha instrumen sehingga dilakukan pengujian kembali dengan membuang satu item yang tidak valid tersebut, dengan hasil yang tersaji di Tabel 4.12.

Tabel 4.12 Hasil Pengujian Ulang Validitas Locus of Control No Pertanyaan Cronbach’s Alpha if

Item Deleted

Cronbach’s Alpha Keterangan

Berdasarkan tabel di atas, diketahui bahwa semua nilai Cronbach’s Alpha if Item Deleted lebih kecil dari Cronbach’s Alpha instrumen sehingga dapat disimpulkan bahwa semua item pernyataan variabel locus of control valid.

4.3.2 Pengujian Reliabilitas

Pengujian reliabilitas berguna untuk ketepatan dan konsistensi data dari kuesioner secara keseluruhan. Data dikatakan reliable atau handal apabila tanggapan seseorang terhadap kuesioner tersebut tetap konsisten dari waktu ke waktu. Berikut ini adalah tabel hasil pengujian reliabilitas variabel yang digunakan dalam penelitian ini.

Tabel 4.13 Hasil Pengujian Reliabilitas Penelitian No. Pertanyaan Cronbach’s

Alpha

Keterangan

1. Sensitivitas Etis 0.787 Reliabilitas Tinggi

2. Ethical Reasoning 0.830 Reliabilitas Tinggi

3. Idealisme 0.806 Reliabilitas Tinggi 4. Relativisme 0.721 Reliabilitas Tinggi

5. Locus of Control 0.784 Reliabilitas Tinggi

Sumber : Data primer yang diolah, 2018

4.4. Statistik Deskriptif

Statistik deskriptif merupakan alat yang digunakan untuk mendeskripsikan atau memberikan gambaran data penelitian dengan tujuan untuk mengetahui tanggapan responden terhadap setiap item pertanyaan atau pernyataan pada masing-masing variabel yang digunakan dalam penelitian. Berikut ini disajikan tabel hasil compare means yang menggambarkan statistik deskriptif pada penelitian ini.

Tabel 4.14 Hasil Compare Means

laki-laki. Sedangkan nilai rata-rata persepsi mahasiswa yang berjenis kelamin perempuan dan laki-laki mengenai ethical reasoning, idealisme dan relativisme, hampir sama. Nilai-nilai tersebut tersaji pada tabel 4.14. Kemudian dilihat dari nilai signifikannya, tidak ada perbedaan yang signifikan berkaitan dengan sensitivitas etis, ethical reasoning, idealisme dan relativisme di antara mahasiswa perempuan dan laki-laki.

Ditinjau dari usia, nilai rata-rata sensitivitas etis mahasiswa yang berusia ≤ 20 tahun lebih rendah dibandingkan dengan yang berusia ≥ 20,1

tahun sedangkan nilai ethical reasoning, idealisme dan relativisme memiliki nilai rata-rata yang hampir sama baik mahasiwa yang berusia ≤ 20 tahun dan yang berusia ≥ 20,1 tahun. Dilihat dari nilai signifikan yang

disajikan pada Tabel 4.14, menunjukkan bahwa variabel sensitivitas etis, ethical reasoning, idealisme dan relativisme memiliki nilai signifikan yang lebih besar dari 0,05 sehingga dapat disimpulkan bahwa baik mahasiswa yang berusia ≤ 20 tahun dan yang berusia ≥ 20,1 tahun tidak memiliki

perbedaan yang signifikan pada variabel yang terkait.

0,00 – 2,99 dan 3,00 – 4,00 dengan tingkat sensitivitas etis, ethical reasoning, idealisme dan relativisme.

4.5 Uji Asumsi Klasik

Setelah melakukan pengujian validitas dan reliabilitas untuk masing-masing variabel, peneliti selanjutnya melakukan uji asumsi klasik. Uji asumsi klasik yang digunakan dalam penelitian ini adalah uji normalitas (Tabel 4.15), uji heterokedastisitas (Tabel 4.16) dan uji multikolinearitas (Tabel 4.17).

4.5.1 Uji Normalitas

Tabel 4.15 Hasil Uji Normalitas

Pengujian Asym.Sig Keterangan

Normalitas 0,809 Normal

Normalitas setelah heterokedastisitas

0,614 Normal

Sumber : Data primer yang diolah, 2018 (Lampiran 10a)

Berdasarkan Tabel 4.15, dapat diketahui bahwa nilai Kolmogorov-Smirnov Asym.Sig (2-tailed) adalah lebih besar dari α = 0.05 yaitu 0,809 sehingga dapat dikatakan bahwa data residual terdistribusi secara normal.

4.5.2 Uji Heterokedastisitas

Tabel 4.16 Hasil Uji Heterokedastisitas

Pengujian Sig Keterangan

Heterokedastisitas

Ethical Reasoning 0,208 Terdapat heterokedastisitas

Idealisme 0,998 Tidak Terdapat

heterokedastisitas

Relativisme 0,006 Terdapat heterokedastisitas

Heterokedastisitas setelah pengobatan

Ethical Reasoning 0,109 Tidak Terdapat heterokedastisitas

Idealisme 0,784 Tidak Terdapat

heterokedastisitas

Relativisme 0,220 Tidak Terdapat

heterokedastisitas Sumber : Data primer yang diolah, 2018 (Lampiran 10b)

variabel relativisme sendiri ditransformasi menjadi 1 dibagi variabel relativisme.

Setelah dilakukan pengobatan, nilai signifikan untuk semua variabel independen lebih besar dari 0.05. Hal ini dapat dilihat dari tabel 4.16, sehingga dapat disimpulkan bahwa model penelitian sudah bebas heterokedastisitas, artinya tidak terdapat pengaruh yang signifikan antara masing-masing variabel independen pada absolut residual.

4.5.3 Uji Multikolineritas

Tabel 4.17 Hasil Uji Multikolineritas

Pengujian Toleransi VIF Keterangan

Multikolineritas

Ethical Reasoning 0,348 2,870 Tidak terjadi multikolineritas Idealisme 0,353 2,832 Tidak terjadi

multikolineritas Relativisme 0,241 4,147 Tidak terjadi

multikolineritas Sumber : Data primer yang diolah, 2018 (Lampiran 10c)

Berdasarkan Tabel 4.17 diketahui bahwa nilai toleransi dan nilai VIF dari semua variabel independen adalah lebih besar dari 0,1 dan nilai VIF lebih kecil dari 10. Hal ini menunjukkan bahwa tidak terjadi multikolinearitas yaitu tidak terjadi kolerasi antara variabel independen.

Setelah melakukan uji asumsi klasik, peneliti melakukan uji hipotesis. Pengujian hipotesis pada penelitian ini menggunakan regresi berganda. Namun untuk pengujian hipotesis variabel locus of control, jenis kelamin, usia dan indeks prestasi kumulatif menggunakan uji beda. Berikut ini disajikan tabel hasil uji hipotesis di Tabel 4.19 dan hasil uji beda di Tabel 4.20.

4.6.1 Uji Regresi

Tabel 4.18 Hasil Uji Regresi

Model Koefisien T Sig. Hasil

ER SE 0,319 2,466 0,015 Diterima

ID SE 0,435 2,939 0,004 Diterima

RE SE -0,404 -3,063 0,003 Diterima Sumber : Data primer yang diolah, 2018

Berdasarkan Tabel 4.18, nilai t-hitung untuk variabel ethical reasoning adalah 2,466, sedangkan nilai t-tabel untuk pengujian dua sisi dengan tingkat signifikan 10% adalah 1,96, artinya ethical reasoning berpengaruh signifikan terhadap sensitivitas etis pada tingkat keyakinan 90% atau dapat dikatakan bahwa hasil regresi hipotesis 1 diterima, yaitu ethical reasoning berpengaruh terhadap sensitivitas etis.

keyakinan 90% atau dikatakan bahwa hasil regresi hipotesis 2a diterima, yaitu idealisme berpengaruh positif terhadap sensitivitas etis.

Dilihat dari Tabel 4.18, variabel relativisme memiliki nilai t-hitung sebesar -3,063 dan nilai t-tabel untuk pengujian satu sisi dengan tingkat signifikan 10% sebesar 1,645. Ini menunjukkan bahwa terdapat pengaruh negatif signifikan relativisme terhadap sensitivitas etis pada tingkat keyakinan 90% sehingga dapat disimpulkan bahwa hasil regresi hipotesis 2b diterima, yaitu relativisme berpengaruh negatif terhadap sensitivitas etis.

4.6.2 Uji Beda

Tabel 4.19 Hasil Uji Beda

Model T Sig. Keterangan

Independent Sample T Test

LOC SE -0,256 0,799 Ditolak

DJK SE 0,780 0,436 Ditolak

DU SE -1,231 0,220 Ditolak

DIPK SE 0,301 0,764 Ditolak

Sumber : Data primer yang diolah, 2018

signifikan pada tingkat keyakinan 90% sehingga dapat disimpulkan hipotesis hipotesis tersebut ditolak yaitu tidak terdapat perbedaan sensitivitas etis antara responden yang memiliki locus of control internal maupun locus of control eksternal (H3), usia tidak berpengaruh terhadap sensitivitas etis (H4), indeks prestasi kumulatif tidak berpengaruh terhadap sensitivitas etis (H5) dan jenis kelamin tidak berpengaruh terhadap sensivitas etis (H6).

4.7 Pembahasan

4.7.1 Hubungan Ethical Reasoning dengan Sensitivitas Etis Mahasiswa

Akuntansi

mahasiswa akuntansi, semakin tinggi pula sensitivitas etis mahasiswa tersebut. Hasil penelitian ini konsisten dengan hasil penelitian Arnold dan Panemon (1991), Chan dan Leung (2006) dan Wiyantoro dkk. (2011).

4.7.2 Hubungan Tingkat Idealisme dan Tingkat Relativisme dengan

Sensitivitas Etis Mahasiswa Akuntansi

Hasil pengujian hipotesis yang tersaji di Tabel 4.18 menunjukkan bahwa idealisme berpengaruh positif terhadap sensitivitas etis. Idealisme merupakan persepsi mahasiswa yang percaya dan menyakini bahwa tindakan apapun yang dilakukan itu merupakan tindakan yang tidak melanggar nilai-nilai moral. Individu yang tergolong bersikap idealis akan memikirkan bagaimanakah dampak perbuatan mereka terhadap nilai-nilai moral sehingga dalam pengambilan suatu keputusan etis mereka akan berperilaku tidak bertentangan dengan peraturan dan nilai-nilai moral. Menurut hasil Tabel 4.18, koefisien variabel idealisme bernilai positif, artinya semakin tinggi tingkat idealisme mahasiswa akuntansi maka semakin tinggi juga sensitivitas etis mahasiswa tersebut. Hasil penelitian ini sesuai dengan penelitian Chan dan Leung (2006), Falah (2006) serta Dewi, Ramantha dan Rasmini (2015).

sensitivitas etis. Relativisme merupakan persepsi mahasiswa mengenai kepercayaan seseorang menolak peraturan moral dalam bertingkah laku. Bagi mereka situasi etis yang dialami itu dapat ditoleransi dan mereka tetap bisa menerima dan berpegang pada kebenaran dan kelogisan suatu argumen meskipun bertentangan dengan nilai-nilai moral. Dengan demikian mahasiswa yang relativis cenderung memiliki sensivitas yang rendah. Hal ini dibuktikan pada nilai t-hitung yang disajikan pada tabel 4.18 yaitu -3,063, artinya semakin tinggi relativisme mahasiswa akuntansi maka sensitivitas etis mahasiswa akuntansi semakin rendah. Hasil penelitian ini sama dengan penelitian Chan dan Leung (2006), Falah (2006) serta Dewi, Ramantha dan Rasmini (2015).

4.7.4 Hubungan Locus of Control dengan Sensitivitas Etis Mahasiswa

Akuntansi

Dari kedua kategori locus of control ini tidak memiliki perbedaan sensitivitas etis, yang mana ditunjukkan pada nilai signifikannya yaitu sebesar 0,779 (lebih besar dari 0,025). Hal ini berarti ketika mahasiswa akuntansi yang tergolong dalam locus of control internal dihadapkan pada suatu permasalahan etis, mereka tidak akan selalu bisa mampu berpikir dan mengendalikan diri dalam keputusan yang tidak bertentangan dengan norma moral dan juga sebaliknya ketika mahasiswa akuntansi yang tergolong dalam locus of control eksternal menghadapi suatu situasi etis, mereka tidak selalu berperilaku tidak etis, sehingga dapat dikatakan bahwa baik locus of control internal maupun locus of control eksternal tidak memiliki perbedaan terhadap sensitivitas etis. Tidak adanya perbedaan ini menunjukkan karena adanya suatu pilihan tindakan yang baik (tepat) tidak secara langsung dipengaruhi atau ditentukan oleh pusat kontrol diri (locus of control), tetapi ditentukan oleh keutamaan karakter individu, yaitu individu yang memiliki keutamaan moral dan kecerdasan emosional (Midyarany, 2016). Hasil penelitian ini konsisten dengan penelitian Marwanto (2007), Wiyantoro dkk. (2011) dan Sinaga (2015).

Berdasarkan hasil pengujian hipotesis yang tersaji pada Tabel 4.19, menunjukkan bahwa usia tidak berpengaruh terhadap sensitivitas etis. Keputusan etis mahasiswa akuntansi tidak terlihat dari seberapa banyak usia mereka. Ketika berada dalam situasi etis mahasiswa akuntansi berusia kurang dari 20 tahun tidak selamanya bersikap ceroboh atau tidak berhati-hati dalam pengambilan keputusan, juga sebaliknya. Dengan demikian usia tidak memiliki pengaruh terhadap sensitivitas etis ditunjukkan pada nilai signifikan sebesar 0,220 yang tersaji dalam Tabel 4.19. Dalam penelitian ini, usia terbukti tidak berpengaruh terhadap sensitivitas etis mahasiswa akuntansi. Kemungkinan penyebabnya karena perbedaan kategori usia yang berdekatan, yaitu kelompok usia ≤ 20 tahun dan ≥ 20 tahun. Usia responden yang relatif sama memungkinkan mereka memiliki pemikiran logis yang sama. Hasil penelitian ini konsisten dengan penelitian Wiyantoro dkk. (2011) dan Iswarini dan Mutmainah (2012). 4.7.6 Hubungan Prestasi Akademik dengan Sensitivitas Etis Mahasiswa

Akuntansi

yang baik pula ketika dihadapi dalam situasi etis, begitu juga sebaliknya. Sesuai dengan Tabel 4.19 dijabarkan nilai signifikan indeks prestasi akademik lebih besar dari 0,025 yaitu 0,764, artinya indeks prestasi kumulatif tidak berpengaruh terhadap sensitivitas etis. Tidak adanya perbedaan ini kemungkinan disebabkan karena indeks prestasi kumulatif berhubungan dengan bidang akademik dan bukan untuk menilai perilaku etis seseorang. Hasil penelitian ini sama dengan hasil penelitian Chan dan Leung (2006), Marwanto (2007), Wiyantoro dkk. (2011) dan Iswarini dan Mutmainah (2012).

4.7.7 Hubungan Jenis Kelamin dengan Sensitivitas Etis Mahasiswa

Akuntansi