Aspek Pembiayaan 1

Dalam kegiatan pembangunan infrastruktur dan prasarana baru serta pelaksanaan pengoperasian, pemeliharaan dan rehabilitasi prasarana yang telah terbangun, pemerintah Kota Medan tetap berkomitmen untuk mengalokasikan sebagian anggaran belanja daerahnya untuk keberlanjutan pembangunan demi kesejahteraan masyarakatnya. Dengan keterbatasan fiskal yang ada dalam pendanaan pembangunan infrastruktur permukiman serta program-program kegiatan pembangunan yang telah direncanakan, pemerintah kota Medan dituntut untuk mencari alternatif pembiayaan dari sumber-sumber lain baik dari sektor swasta maupun mengali peluang-peluang sebagai potensi investasi baru yang dapat dikembangkan dan sehingga pada akhirnya akan meningkatkan pendapatan asli daerah.

Tuntutan keadaan tersebut sesuai dengan Peraturan Pemerintah No. 38 tahun 2007 tentang Pembagian Urusan Pemerintahan antara Pemerintah Pusat, Pemerintahan Daerah Provinsi, dan Pemerintahan Daerah Kabupaten/Kota yng mengamanatkan bahwa kewenangan pembangunan termasuk bidang Cipta Karya merupakan tanggung jawab Pemerintah Kabupaten/Kota. Pembangunan yang dilaksanakan Ditjen Cipta Karya selama ini lebih merupakan stimulan bagi daeerh dan pemenuhan standar pelayanan minimal. Oleh karena itu, alternatif pembiayaan dari masyarakat dan sektor swasta perlu terus dikembangkan. Pembahasan aspek pembiayaan dalam RPI2JM ini pada dasarnya adalah bertujuan untuk:

a. Mengidentifikasi kapasitas belanja pemerintah Kota Medan dalam kemampuanya melaksanakan pembangunan bidang Cipta Karya yang telah direncanakan pada pembahasan bab sebelumnya

b. Mengidentifikasi alternatif sumber pembiayaan antara lain dari masyarakat dan sektor swasta untuk mendukung pembangunan bidang Cipta Karya,

c. Merumuskan rencana tindak peningkatan investasi pembangunan bidang Cipta Karya.

Dengan adanya gambaran dan pemahaman tersebut, diharapkan dapat tersusun langkah-langkah peningkatan investasi pembangunan bidang Cipta Karya untuk Kota Medan.

9.1. ARAHAN KEBIJAKAN PEMBIAYAAN BIDANG CIPTA KARYA

Pembiayaan pembangunan bidang Cipta Karya perlu memperhatikan arahan dalam peraturan dan perundangan terkait, antara lain:

1. Undang-Undang No. 32 Tahun 2004 Tentang Pemerintah Daerah: Pemerintah daerah diberikan hak otonomi daerah, yaitu hak, wewenang, dan kewajiban daerah otonom untuk mengatur dan mengurus sendiri urusan pemerintahan dan kepentingan masyarakat setempat sesuai dengan peraturan perundang- undangan.

ASPEK PEMBIAYAAN

2. Undang-Undang No. 33 Tahun 2004 Tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Daerah. Untuk mendukung penyelenggaraan otonomi daerah, pemerintah daerah didukung sumber-sumber pendanaan meliputi Pendapatan Asli Daerah, Dana Perimbangan, Pendapatan Lain yang Sah, serta Penerimaan Pembiayaan. Penerimaan daerah ini akan digunakan untuk mendanai pengeluaran daerah yang dituangkan dalam Anggaran Pendapatan dan Belanja Daerah (APBD) yang ditetapkan melalui Peraturan Daerah.

3. Peraturan Pemerintah No. 55 Tahun 2005 Tentang Dana Perimbangan. Dana Perimbangan terdiri dari Dana Alokasi Umum, Dana Bagi Hasil, dan Dana Alokasi Khusus. Pembagian DAU dan DBH ditentukan melalui rumus yang ditentukan Kementerian Keuangan.

4. Peraturan Pemerintah No. 38 Tahun 2007 tentang Pembagian Urusan Pemerintahan Antara Pemerintah, Pemerintahan Daerah Provinsi, Dan Pemerintahan Daerah Kabupaten/Kota: Urusan pemerintahan yang menjadi kewenangan pemerintahan daerah, terdiri atas urusan wajib dan urusan pilihan.

5. Peraturan Pemerintah No. 30 Tahun 2011 tentang Pinjaman Daerah: Sumber pinjaman daerah meliputi Pemerintah, Pemerintah Daerah Lainnya, Lembaga Keuangan Bank dan Non-Bank, serta Masyarakat. Pemerintah Daerah tidak dapat melakukan pinjaman langsung kepada pihak luar negeri, tetapi diteruskan melalui pemerintah pusat.

6. Peraturan Presiden No. 67 Tahun 2005 Tentang Kerjasama Pemerintah dengan Badan Usaha dalam Penyediaan Infrastruktur (dengan perubahan Perpres 13/2010 & Perpres 56/2010): Menteri atau Kepala Daerah dapat bekerjasama dengan badan usaha dalam penyediaan infrastruktur. Jenis infrastruktur permukiman yang dapat dikerjasamakan dengan badan usaha adalah infrastruktur air minum, infrastruktur air limbah permukiman dan prasarana persampahan 7. Peraturan Menteri Dalam Negeri No. 13 Tahun 2006 Tentang Pedoman Pengelolaan Keuangan

Daerah (dengan perubahan Permendagri 59/2007 dan Permendagri 21/2011): Struktur APBD terdiri dari:

a. Pendapatan daerah yang meliputi: Pendapatan Asli Daerah, Dana Perimbangan, dan Pendapatan Lain yang Sah.

b. Belanja Daerah meliputi: Belanja Langsung dan Belanja Tidak Langsung.

c. Pembiayaan Daerah meliputi: Pembiayaan Penerimaan dan Pembiayaan Pengeluaran.

8. Peraturan Menteri Pekerjaan Umum No. 15 Tahun 2010 Tentang Petunjuk Teknis Penggunaan Dana Alokasi Khusus (DAK) Bidang Infrastruktur: Kementerian PU menyalurkan DAK untuk pencapaian sasaran nasional bidang Cipta Karya, Adapun ruang lingkup dan kriteria teknis DAK bidang Cipta Karya adalah bidang Infrastruktur Air Minum dan bidang Infrastruktur Sanitasi. 9. Peraturan Menteri PU No. 14 Tahun 2011 tentang Pedoman Pelaksanaan Kegiatan Kementerian

Pekerjaan Umum yang Merupakan Kewenanangan Pemerintah dan Dilaksanakan Sendiri: Dalam menyelenggarakan kegiatan yang dibiayai dana APBN, Kementerian PU membentuk satuan kerja berupa Satker Tetap Pusat, Satker Unit Pelaksana Teknis Pusat, dan Satuan Non Vertikal Tertentu.

Berdasarkan peraturan perundangan tersebut, dapat disimpulkan bahwa lingkup sumber dana kegiatan pembangunan bidang Cipta Karya yang dibahas dalam RPI2-JM bidan Cipta Karya meliputi:

Aspek Pembiayaan 3

2. Dana APBD Provinsi, meliputi dana daerah untuk urusan bersama (DDUB) dan dana lainnya yang dibelanjakan pemerintah provinsi untuk pembangunan infrastruktur permukiman dengan skala provinsi/regional.

3. Dana APBD Kabupaten/Kota, meliputi dana daerah untuk urusan bersama (DDUB) dan dana lainnya yang dibelanjakan pemerintah kabupaten untuk pembangunan infrastruktur permukiman dengan skala kabupaten/kota.

4. Dana Swasta meliputi dana yang berasal dari skema kerjasama pemerintah dan swasta (KPS), maupun skema Corporate Social Responsibility (CSR).

5. Dana Masyarakat melalui program pemberdayaan masyarakat.

6. Dana Pinjaman, meliputi pinjaman dalam negeri dan pinjaman luar negeri.

Dana-dana tersebut digunakan untuk belanja pembangunan, pengoperasian dan pemeliharaan prasarana yang telah terbangun, serta rehabilitasi dan peningkatan prasarana yang telah ada. Oleh karena itu, dana-dana tersebut perlu dikelola dan direncanakan secara terpadu sehingga optimal dan memberi manfaat yang sebesar- besarnya bagi peningkatan pelayanan bidang Cipta Karya.

Proses Pemprograman dan Penganggaran bidang Cipta Karya terbagi menjadi 3 tahapan utama, yaitu:

a. Penyusunan program, merupakan rangkaian aktivitas penyiapan usulan kegiatan ke-Cipta Karya-an di tingkat Kabupaten/Kota maupun Provinsi berupa identifikasi, formulasi dKarya-an sinkronisasi yang selaras dengan pencapaian sasaran kinerja program pembinaan dan pengembangan infrastruktur permukiman, peningkatan kualitas kegiatan dan penanganan isu-isu strategis bidang Cipta Karya.

b. Perencanaan Anggaran, merupakan rangkaian aktivitas penyiapan pelaksanaan program dan rencana anggaran di Kabupaten/Kota maupun Provinsi. Dikarenakan adanya keterbatasan anggaran, sehingga tidak semua kegiatan dapat diakomodasi untuk di danai. Oleh karena itu diperlukan adanya mekanisme pemilihan prioritas kegiatan anggaran.

c. Penyusunan Anggaran, merupakan kegiatan pengalokasian anggaran untuk kegiatan perioritas yang sudah melewati proses mekanisme pemilihan perioritas kegiatan, agar nantinya segera dapat dilaksakan pada tahun berikutnya.

9.2. PROFIL ANGGARAN PENDAPATAN DAN BELANJA DAERAH KOTA MEDAN 9.2.1. Kemampuan Keuangan Daerah

Diberlakukannya Undang-Undang No 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintahan Daerah dan Undang- Undang Nomor 32 tahun 2004 tentang Pemerintahan Daerah, telah memberikan kewenangan penyelenggaraan pemerintahan daerah yang lebih luas, nyata dan bertanggung jawab. Adanya perimbangan tugas, fungsi dan peran antara Pemerintah Pusat dan Pemerintah Daerah tersebut berkonsekuensi, masing - masing daerah harus memiliki penghasilan yang cukup. Daerah harus memiliki sumber pembiayaan yang memadai untuk memikul tanggung jawab penyelenggaraan pemerintahan daerah. Dengan demikian diharapkan masing-masing daerah akan dapat lebih maju, mandiri, sejahtera dan kompetitif.

Untuk mendukung penyelenggaraan kewenangan, peran, fungsi, dan tanggung jawabnya. Pemerintah Kota Medan memiliki beberapa sumber pendapatan pokok, yaitu :

(1) Pendapatan Asli Daerah (PAD),

(2) Dana Perimbangan,

(3) Pinjaman Daerah,

(4) Lain- lain penerimaan yang sah.

Sebagai daerah yang perkembangan ekonominya sangat didominasi sektor sekunder dan tertier, sumber pendapatan asli daerah sebagian besar diperoleh dari hasil pajak dan retribusi daerah. Bagi Pemerintah Kota Medan, pungutan pajak lebih didefinisikan sebagai pemerataan kesejahteraan umum (redistribusi pendapatan) dari pada sekedar budgeter. Kota Medan sebagai kota terbesar ketiga di Indonesia, dan sebagai pintu gerbang sekaligus lokomotif ekonomi wilayah barat, dalam hal kemampuan keuangan adalah sangat kuat.

Aspek Pembiayaan 5

Gambar 9.2. Kemampuan Keuangan Kota Medan

Sumber : BPS Kota Medan

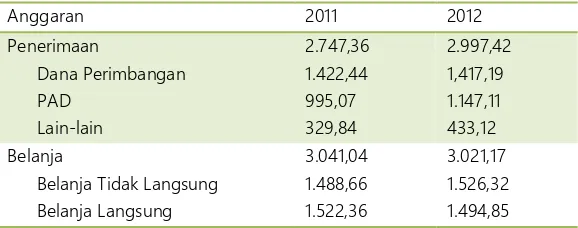

Sedangkan untuk membiayai pembangunan, Pemerintah Kota Medan tahun 2012 menghabiskan anggaran 3.021,17 milyar rupiah. Jumlah ini turun sebesar 0,65 persen dibandingkan tahun sebelumnya. Persentase belanja untuk belanja langsung pada tahun 2012 menurun dibandingkan tahun sebelumnya yaitu sebesar 49,48 persen. Dari total penerimaan Kota Medan sebesar 2.997,42 milyar rupiah, PAD menyumbang sebesar 1.147,11 milyar rupiah atau sekitar 38,27 persen, sementara dana perimbangan sekitar 1.417,19 milyar rupiah atau sekitar 47,28 persen.

Tabel 9.1 APBD Medan (Milyar Rupiah)

Anggaran 2011 2012

Anggaran pembangunan oleh Pemerintah Kota Medan digunakan untuk pengembangan jaringan infrastruktur kota terpadu, termasuk pemeliharaannya. Dengan keterpaduan tersebut infrastruktur yang dibangun benar –benar memperlancar arus barang dan jasa antar daerah sehingga dapat menggerakkan kegiatan ekonomi warga Kota Medan. Kegiatan ekonomi yang berkembang pada akhirnya diharapkan dapat meningkatkan kemampuan Pemerintah Kota dalam pembiayaan pembangunan kota, sekaligus memperkecil ketergantungan Pemerintah Kota kepada Pemerintah Pusat.

9.2.2. Kinerja Pelaksanaan APBD

(PAD) terdiri dari pajak daerah, retribusi daerah, bagian laba perusahaan milik daerah/hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain PAD yang sah. Sedangkan Dana Perimbangan meliputi Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK), Dana Bagi Hasil Pajak (DBHP), dan Dana Bagi Hasil Bukan Pajak (DBHBP). Selanjutnya lain-lain pendapatan daerah yang sah terdiri dari dana bagi hasil pajak dari propinsi, dana penyesuaian dan otonomi khusus serta bantuan keuangan dari pemerintah propinsi.

Kebijakan pengelolaan pendapatan daerah yang dilakukan pada kurun waktu 2007-2011 diarahkan pada intensifikasi dan ekstensifikasi pengelolaan pendapatan daerah terutama penerimaan yang bersumber dari Pendapatan Asli Daerah (PAD). Kebijakan pengelolaan pendapatan daerah juga dilakukan dengan mengoptimalkan pendapatan daerah dari dana perimbangan termasuk dana alokasi khusus dan dana bagi hasil pajak/bukan pajak.

9.3. PROFIL KEUANGAN KOTA MEDAN SELAMA 5 TAHUN TERAKHIR (2007–2011) 9.3.1. Komponen Penerimaan Kota Medan

Tabel 9.2. Rekapitulasi Penerimaan Kota Medan (2007 – 2011)

9.3.2. Komponen Pengeluaran Kota Medan

Tabel 9.3. Pengeluaran Kota Medan pada Tahun 2007 – 2011

JENIS

PEMBELANJA 2007 2008 2009 2010 2011

BELANJA TIDAK

LANGSUNg 677.339.095.720,55 797.710.164.153,00 924.312.586.818,00 1.140.032.374.000,00 1.488.658.005.443,43

Belanja Pegawai 608.523.289.610,00 764.964.643.687,00 859.232.880.212,00 1.019.149.085.000,00 1.319.315.775.270,00

Belanja Bunga 563.681.295,55 563.216.681,00 2.079.485.083,00 2.427.199.000,00 2.043.903.086,43

Belanja Subsidi 6.806.997.245,00 8.230.243.371,00 - - 133.372.516.187,00

Belanja Bantuan

Sosial 61.397.374.000,00 23.067.218.440,00 33.849.659.523,00 84.605.219.000,00 31.836.796.000,00

Belanja Tak

Terduga 47.753.570,00 274.342.074,00 814.162.000,00 32.500.531.000,00 922.750.000,00

Belanja Hibah - 610.499.900,00 28.336.400.000,00 1.350.340.000,00 1.166.264.900,00

BELANJA

LANGSUNG 715.462.410.273,00 462.585.388.952,00 963.095.406.885,00 1.095.163.384.000,00 1.544.141.971.290,45

Belanja Pegawai 139.667.844.968,00 148.721.890.341,00 157.519.305.638,00 202.663.753.000,00 241.930.366.491,00

Belanja Barang

dan Jasa 328.486.093.061,50 289.610.894.174,00 387.606.862.798,00 469.056.170.000,00 620.327.563.596,45

Belanja Modal 247.308.472.243,50 24.252.604.437,00 417.969.238.449,00 423.443.461.000,00 681.884.041.203,00

JUMLAH BELANJA 1.392.801.505.993,55 1.260.295.553.105,00 1.887.407.993.703,00 2.235.195.758.000,00 3.032.799.976.733,88

PAD 2007 2008 2009 2010 2011

Aspek Pembiayaan 7

9.3.3. Anggaran dan Realisasi Pendapatan Menurut Urusan Pemerintahan Daerah

Pengelolaan pendapatan daerah selama tahun 2011 juga tidak dapat dipisahkan dari kontribusi pengelolaan pendapatan daerah di tingkat SKPD. Walaupun Dinas Pendapatan Daerah Kota Medan merupakan SKPD koordinatif dalam pengelolaan pendapatan daerah, namun secara fungsional, fungsi-fungsi pengelolaan pendapatan daerah juga secara sektoral dikelola oleh SKPD-SKPD relevan, yang mengelola pendapatan daerah terutama dari sisi pemungutan retribusi daerah. Adapun anggaran dan realisasi pendapatan daerah menurut urusan Pemerintahan Tahun Anggaran 2011 dapat diuraikan pada tabel berikut.

Tabel 9.4. Anggaran dan Realisasi Pendapatan Daerah Menurut Urusan Pemerintahan Tahun Anggaran 2011

No Jenis Pendapatan Anggaran Realisasi

Rp. Rp. Persen

A URUSAN WAJIB 2,302,516,504,871.00 1,954,607,541,233.07 84.89

1 Kesehatan 122,457,000,000.00 78,516,003,540.00 64.12

2 Pekerjaan Umum 1,986,750,000.00 1,834,999,545.56 92.36

3 Perumahan 2,468,472,000.00 1,498,916,152.00 60.72

4 Penataan Ruang 138,771,114,010.00 86,603,771,469.00 62.41

5 Perhubungan 47,376,766,300.00 21,853,498,450.00 46.13

6 Ligkungan Hidup 35,033,616,000.00 20,309,976,034.00 57.97

7 Kependudukan dan Catatan Sipil 1,636,000,000.00 783,846,500.00 47.91

8 Penanaman modal 14,136,326,546.00 14,047,640,767.00 99.37

9 Kebudayaan 4,544,374,038.00 1,646,908,139.32 36.24

10 Pemerintah Umum 1,934,106,085,977.00 1,727,511,980,636.19 89.32

B. URUSAN PILIHAN 629,210,000.00 295,814,510.00 47.01

1 Pertanian 470,000,000.00 253,214,510.00 53.88

2 Industri 159,210,000.00 42,600,000.00 26.76

Sumber : Badan Pengelola Keuangan Daerah Kota Medan

Dari data tabel di atas, diketahui bahwa urusan pemerintahan daerah yang memberikan kontribusi terbesar terhadap pembentukan pendapatan daerah adalah urusan penanaman modal, pekerjaan umum, pemerintahan umum, dan diikuti dengan urusan kesehatan, penataan ruang, perumahan, lingkungan hidup, pertanian, kependudukan dan catatan sipil, perhubungan, kebudayaan dan industri. Seluruh urusan wajib dan pilihan pemerintahan daerah belum ada mencapai target (100 persen) terhadap pembentukan pendapatan daerah. Besarnya capaian dari urusan pilihan dan wajib masing-masing sebesar 84,89 persen dan 47,01 persen.

9.3.4. Anggaran dan Realisasi Pendapatan Asli Daerah

Tabel 9.5. Anggaran dan Realisasi PAD Tahun Anggaran 2011

No. Jenis Pendapatan

Anggaran Realisasi

Rp. Rp. Persen

1 Pendapatan Pajak Daerah 585,029,048,289.00 604,607,263,504.07 103.35

2 Pendapatan Retribusi Daerah 376,939,628,894.00 236,694,879,407.88 62.79

3

Pendapatan Hasil Pengelolaan Kekayaan Daerah Yang

Dipisahkan 11,691,162,561.00 11,727,355,511.57 100.31

4 Lain-lain Pendapatan Asli Daerah

yang Sah 136,809,754,019.00 137,271,000,720.78 100.34

Jumlah 1,110,469,593,763.00 990,300,499,144.30 89.18

Sumber : Badan Pengelola Keuangan Daerah Kota Medan

Dari data tabel di atas dapat diketahui bahwa untuk realisasi pendapatan asli daerah yang bersumber dari pajak daerah telah melebihi target penerimaan yakni sebesar 103,35 persen, pendapatan retribusi daerah sebesar 62,79 persen, hasil pengelolaan kekayaan daerah yang dipisahkan 100,31 persen dan lain-lain PAD yang sah sebesar 100,34 persen atau secara kumulatif capaian pendapatan asli daerah sebesar 87,42 persen.

9.3.5. Anggaran dan Realisasi Pendapatan Pajak Daerah

Pendapatan yang berasal dari pajak daerah Kota Medan bersumber dari pajak hotel, pajak restoran, pajak hiburan, pajak penerangan jalan, pajak parkir, pajak air bawah tanah, dan pajak BPHTB yang dikelola oleh Dinas Pendapatan Kota Medan, sedangkan pajak reklame dikelola oleh Dinas Pertamanan Kota Medan. Anggaran dan realisasi pendapatan pajak daerah tahun anggaran 2011 dapat diuraikan pada tabel berikut:

Tabel 9.6. Anggaran dan Realisasi Penerimaan Pajak Daerah Tahun Anggaran 2011

No Jenis Pendapatan

Anggaran Realisasi

Rp. Rp. Persen

1 Pajak Hotel 66,903,789,500.00 54,668,966,646.09 81.71

2 Pajak Restoran 96,209,441,389.00 70,485,458,322.22 73.26

3 Pajak Hiburan 25,308,417,400.00 15,612,200,659.93 61.69

4 Pajak Reklame 49,161,250,000.00 28,005,529,193 56.97

5 Pajak Penerangan Jalan 158,400,000,000.00 172,666,073,481 109.01

6 Pajak Parkir 11,216,150,000.00 5,884,401,086.84 52.46

7 Pajak Air Bawah Tanah 2,830,000,000.00 3,067,489,752.28 108.39

8 Pajak BPHTB 175,000,000,000.00 254,217,144,362.71 145.27

Jumlah 585,029,048,289.00 604,607,263,504.07 103.35

Aspek Pembiayaan 9

Dari data tabel diatas dapat diketahui bahwa sebagian dari realisasi penerimaan pendapatan pajak ada yang melampaui target yaitu pajak penerangan jalan (109,01 persen), pajak air bawah tanah (108,39 persen), dan pajak BPHTB (145,27 persen). Sementara realisasi penerimaan dari pajak lainnya belum mencapai target (100 persen) yaitu pajak hotel (81,71 persen), pajak restoran (73,26 persen), pajak hiburan (61,69 persen), pajak reklame (56,97 persen), pajak parkir (52,46 persen). Secara keseluruhan realisasi penerimaan pendapatan pajak daerah melebihi target yang ditetapkan (103,35 persen). Namun dari uraian di atas menunjukkan bahwa sebagian besar target penerimaan pajak masih belum tercapai. Hal ini berarti potensi pajak yang dapat digali oleh pemerintah daerah relatif cukup besar. Oleh karena itu perlu dipertimbangkan berbagai upaya yang dapat dilakukan untuk meningkatkan pencapaian realisasi penerimaan pajak pada tahun-tahun berikutnya.

9.3.6. Anggaran dan Realisasi Lain-Lain PAD Yang Sah

Sebagai salah satu bagian dari jenis PAD, maka anggaran dan realisasi lain-lain PAD yang sah dapat disajikan pada table berikut ini :

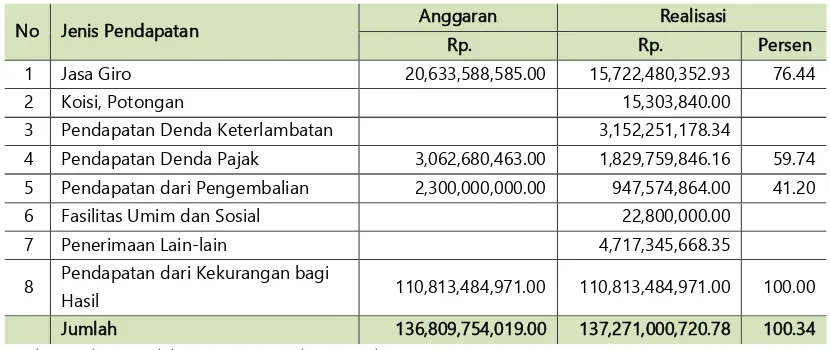

Tabel 9.7. Anggaran dan Realisasi Penerimaan Lain-Lain PAD Yang Sah Tahun Anggaran 2011

No Jenis Pendapatan Anggaran Realisasi

Rp. Rp. Persen

1 Jasa Giro 20,633,588,585.00 15,722,480,352.93 76.44

2 Koisi, Potongan 15,303,840.00

3 Pendapatan Denda Keterlambatan 3,152,251,178.34

4 Pendapatan Denda Pajak 3,062,680,463.00 1,829,759,846.16 59.74

5 Pendapatan dari Pengembalian 2,300,000,000.00 947,574,864.00 41.20

6 Fasilitas Umim dan Sosial 22,800,000.00

7 Penerimaan Lain-lain 4,717,345,668.35

8 Pendapatan dari Kekurangan bagi

Hasil 110,813,484,971.00 110,813,484,971.00 100.00

Jumlah 136,809,754,019.00 137,271,000,720.78 100.34

Sumber : Badan Pengelola Keuangan Daerah Kota Medan

Dari data tabel di atas diketahui bahwa realisasi penerimaan lain-lain PAD yang sah secara keseluruhan melampaui target (100,34 persen). Peningkatan penerimaan lain-lain PAD yang sah tersebut bersumber dari Pendapatan dari Kekurangan Bagi Hasil (100 persen), jasa Giro (76,44 persen), Pendapatan Denda Pajak (59,74 perse), dan Pendapatan drai Pengembalian (41,20 persen). Sementara penerimaan dari Komisi, Potongan sebesar Rp.15.303.840,00, Pendapatan Denda Keterlambatan sebesar Rp.3.152.251.178,34, Fasilitas Umum dan Sosial sebesar Rp. 22.800.000,00, dan Penerimaan Lain-lain sebesar Rp.4.717.345.668,35 yang sebelumnya tidak dianggarkan.

9.3.7. Anggaran dan Realisasi Pendapatan Dana Perimbangan

dan dana alokasi khusus. Adapun anggaran realisasi penerimaan dana perimbangan tahun anggaran 2011 dapat diuraikan pada tabel berikut.

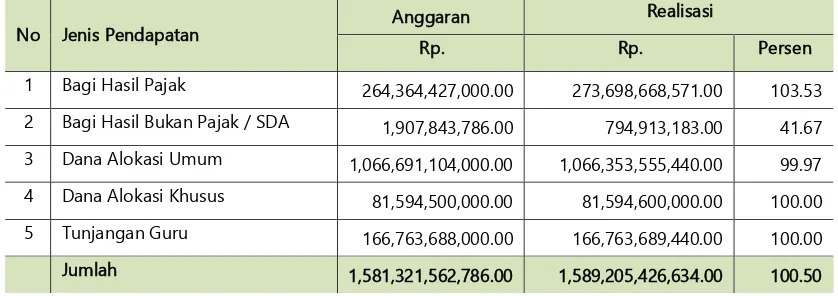

Tabel 9.8. Anggaran dan Realisasi Penerimaan Dana Perimbangan Tahun Anggaran 2011

No Jenis Pendapatan

Anggaran Realisasi

Rp. Rp. Persen

1 Bagi Hasil Pajak 264,364,427,000.00 273,698,668,571.00 103.53

2 Bagi Hasil Bukan Pajak / SDA 1,907,843,786.00 794,913,183.00 41.67

3 Dana Alokasi Umum 1,066,691,104,000.00 1,066,353,555,440.00 99.97

4 Dana Alokasi Khusus 81,594,500,000.00 81,594,600,000.00 100.00

5 Tunjangan Guru 166,763,688,000.00 166,763,689,440.00 100.00

Jumlah 1,581,321,562,786.00 1,589,205,426,634.00 100.50

Sumber : Badan Pengelola Keuangan Daerah Kota Medan

Dari data tabel 3.10 di atas diketahui bahwa capaian pendapatan dana perimbangan secara umum melampaui target yaitu sebesar 100,50 persen. Sebagian dari realisasi pedapatan dana perimbangan tersebut berhasil mencapai target bagi hasil pajak (103,53 persen), Dana Alokasi Khusus (100 persen) dan Tunjangan Guru (100 persen), sedangkan realisasi penerimaan lainnya belum mencapai target yaitu hasil bukan pajak/SDA (41,67 persen) dan, Dana Alokasi Umum (99,97 persen).

9.3.8. Anggaran dan Realisasi Pendapatan Bagi Hasil Pajak/Bukan Pajak

Aspek Pembiayaan 11

Tabel 9.9. Anggaran dan Realisasi Penerimaan Bagi Hasil Pajak/Bukan Pajak Tahun Anggaran 2011

No Jenis Pendapatan

Anggaran Realisasi

Rp. Rp. Persen

1 Bagi Hasil Pajak 264,364,427,000.00 273,698,668,571.00 103.53

PBB 192,902,847,000.00 182,494,747,833.00 94.60

Bagi Hasil Pajak Penghasilan

Orang Pribadi 71,461,580,000.00 91,203,920,738.00 127.63

2 Bagi Hasil Bukan Pajak 1,907,843,786.00 794,913,183.00 41.67

IHPH 945,380,000.00 0.00

PSDH 64,228,625.00 161,666,739.00 251.71

Pungutan Hasil Perikanan 248,450,000.00 261,048,242.00 105.07

Minyak Bumi 17,714,000.00 84,378,939.00 476.34

Gas Bumi 16,554,000.00 17,789,319.00 107.46

Cukai Tembakau 615,517,161.0 270,029,944.00 43.87

Jumlah 266,272,270,786.00 274,493,581,754.00 103.09

Sumber : Badan Pengelola Keuangan Daerah Kota Medan

9.3.9. Anggaran dan Realisasi Penerimaan Pendapatan DAU dan DAK

Dana alokasi umum (DAU) dan dana alokasi khusus (DAK) ini merupakan bagian dari Dana Perimbangan. Kedua pos ini merupakan bantuan dana yang diterima Pemerintah Kota Medan dari Pemerintah Pusat yang realisasi penerimaan pendapatannya masing-masing sebesar 99,97 persen dan sebesar 100 persen.

9.3.10. Anggaran dan Realisasi Penerimaan Lain-Lain Pendapatan Daerah Yang Sah

Tabel 9.10. Anggaran dan Realisasi Penerimaan Lain-Lain Pendapatan Daerah Yang SahTahun Anggaran 2011

No Jenis Pendapatan Anggaran Realisasi

Rp. Rp. Persen

1 Bagi Hasil Pajak 355,199,433,074.00 123,396,108,778.00 34.74

PKB 120,905,512,257.00 37,745,108,018.00 31.22

BBN KB 129,463,952,117.00 42,716,688,026.00 33.00

PBBKB 104,218,581,000.00 41,724,573,920.00 40.04

ABT 585,538,421.00

APU 611,387,700.00 624,200,393.00

2 Bagi Hasil Retribusi 344,805,499,000.00 486,599,158.00 0.14

Bagi Hasil Retribusi Tera Ulang 309,911,670.00

Bagi Hasil Pasar Grosir Pertokoan 176,687,488.00

3 Dana Penyesuaian dan Otonomi

Khusus 175,020,949,000.00 172,402,749,500.00 98.50

Dana Penyesuaian 169,784,550,000.00 72,402,749,500.00 101.54

Dana P. Pembangunan

Jumlah 898,068,321,074.00 24,994,725,086.00 36.19

Sumber : Badan Pengelola Keuangan Daerah Kota Medan

Dari data tabel diatas diketahui bahwa realisasi penerimaan lain-lain pendapatan daerah yang sah dari bagi hasil pajak dari Pemerintah Provinsi pada tahun anggaran 2011 sebesar 34,74 persen. Tidak terealisasinya target pendapatan daerah dari Bagi Hasil Pajak tersebut disebabkan sebagian besar bagi hasil pajak tersebut belum mencapai target yaitu PKB (31,22 persen), BBN KB (33 persen), PBBKB (40,04 persen). Sedangkan APU berhasil mencapai target (102,10 persen) dan ABT yang sebelumnya tidak dianggarkan tetapi diperoleh penerimaaan sebesar Rp.585.538.421,00. Realisasi dari Bagi Hasil Retribusi sebesar 0,14 persen karena sebelumnya tidak dianggarkan. Realisasi Dana Penyesuaian dan Otonomi Khusus mencapai 98,50 persen seluruhnya berasal dari Dana Penyesuaian (101,54 persen), dan Dana Penyesuaian Pembangunan Infrastruktur Daerah yang sebelumnya dianggarkan sebesar Rp.5.236.399.000,00, namun capaian penerimaannya 0,00 persen. Realisasi penerimaan dari sumber Bantuan Keuangan dari Provinsi melebihi target yakni sebesar 124,59 persen.

9.4. PROFIL INVESTASI PEMBANGUNAN BIDANG CIPTA KARYA

Aspek Pembiayaan 13

9.4.1. Perkembangan Investasi Pembangunan Cipta Karya Bersumber dari APBN dan APBD dalam 5 Tahun Terakhir

Pemerintah Kabupaten memiliki tugas untuk membangun prasarana permukiman di daerahnya. Untuk melihat upaya pemerintah daerah dalam melaksanakan pembangunan bidang Cipta Karya perlu dianalisis proporsi belanja pembangunan Cipta Karya terhadap total belanja daerah dalam 3-5 tahun terakhir. Proporsi belanja Cipta Karya meliputi pembangunan infrastruktur baru, operasional dan pemeliharaan infrastruktur yang sudah ada. Perlu disusun tabel proporsi berdasarkan sektor-sektor Cipta Karya yang ada.

Adapun perkiraan rasio investasi Bidang Cipta Karya terhadap Penerimaan Kota Medan

Tabel 9.11. Rasio Investasi Bidang Cipta Karya di Kota Medan melalui APBD Kota Medan terhadap Beberapa Jenis Pendapatan dan Belanja Kota Medan

URAIAN 2013 2014 2015 2016 2017

Kebutuhan Total Investasi

Bidang Cipta Karya 372.690.600.000,00 912.919.829.000,00 1.473.774.800.666,67 1.418.953.406.666,67 1.161.223.691.666,67 Kebutuhan Investasi

Melalui APBD 187.064.890.000,00 436.720.370.000,00 747.733.392.666,67 789.682.646.666,67 761.114.291.666,67 Perkiraan Penerimaan

Kota Medan 3.011.528.265.280,43 3.257.750.688.092,66 3.503.973.110.904,95 3.750.195.533.717,25 3.996.417.956.529,54 Perkiraan PAD Kota

Medan 1.151.758.697.628,50 1.307.068.012.960,62 1.462.377.328.292,81 1.617.686.643.625,00 1.772.995.958.957,19 Perkiraan Penerimaan

Dana Perimbangan Kota Medan

1.625.005.235.756,81 1.727.286.596.905,31 1.829.567.958.053,81 1.931.849.319.202,31 2.034.130.680.350,81

Perkiraan Belanja Kota

Medan 3.663.659.016.057,36 4.089.148.730.694,93 4.514.638.445.332,54 4.940.128.159.970,04 5.365.617.874.607,65 Rasio Investasi APBD

terhadap Investasi Total 50,19% 47,84% 50,74% 55,65% 65,54% Rasio Investasi APBD

e. Perkiraan belanja Kota Medan : 5,11 % ; 10,68 % ; 16,56 % ; 15,99 % dan 14,19 %.

9.4.2. Proyeksi dan Rencana Investasi Bidang Cpta Karya

Untuk melihat kemampuan keuangan daerah dalam melaksanakan pembangunan bidang Cipta Karya dalam lima tahun ke depan (sesuai jangka waktu RPI2JM) maka dibutuhkan analisis proyeksi perkembangan APBD Kabupaten.

9.4.3. Proyeksi APBD 5 Tahun ke Depan

Proyeksi APBD Kota Medan dalam lima tahun ke depan dilakukan dengan melakukan perhitungan regresi terhadap kecenderungan APBD dalam lima tahun terakhir menggunakan asumsi atas dasar trend historis. Setelah diketahui pendapatan dan belanja maka diperkirakan alokasi APBD terhadap bidang Cipta Karya dalam lima tahun ke depan dengan asumsi proporsinya sama dengan rata-rata proporsi tahun-tahun sebelumnya.

Adapun langkah-langkah proyeksi APBD ke depan adalah sebagai berikut sebagai berikut:

1. Menentukan presentase pertumbuhan per pos pendapatan

Setiap pos pendapatan dihitung rata-rata pertumbuhannya dengan menggunakan rumus sebagai berikut:

Keterangan: Y0 = Nilai tahun ini Y-1 = Nilai 1 tahun sebelumnya Y-2 = Nilai 2 tahun sebelumnya

Dalam menentukan presentase pertumbuhan dihitung setiap pos pendapatan yang terdiri dari PAD, Dana Perimbangan (DAU, DAK, DBH), dan Lain-lain pendapatan yang sah.

2. Menghitung proyeksi sumber pendapatan dalam 5 tahun ke depan: Yn=Y0(1+r)n

Setelah diketahui tingkat pertumbuhan pos pendapatan maka dapat dihitung nilai proyeksi pada 5 tahun ke depan dengan menggunakan rumus proyeksi geometris sebagai berikut:

Keterangan: Yn = Nilai pada tahun n r = % pertumbuhan Y0 = Nilai pada tahun ini n = tahun ke n (1-5)

3. Menjumlahkan Pendapatan dalam APBD tiap tahun dan menghitung kapasitas daerah dalam pendanaan pembangunan bidang Cipta Karya.

Dari data proyeksi APBD tersebut, dapat dinilai kapasitas keuangan daerah dengan metode analisis Net Public Saving dan kemampuan pinjaman daerah (DSCR).

Net Public Saving

Aspek Pembiayaan 15

tahun ke depan untuk melihat kemampuan anggaran pemerintah berinvestasi dalam bidang Cipta Karya. Adapun rumus perhitungan NPS adalah sebagai berikut :

Net Public Saving = Total Penerimaan Daerah - Belanja Wajib

NPS = (PAD+DAU+DBH+DAK) - (Belanja mengikat + Kewajiban Daerah)

Belanja Mengikat adalah belanja yang harus dipenuhi/tidak bisa dihindari oleh Pemerintah Daerah dalam tahun anggaran bersangkutan seperti belanja pegawai, belanja barang, belanja bunga, belanja subsidi, belanja bagi hasil serta belanja lain yang mengikat sesuai peraturan daerah yang berlaku.

Kewajiban Daerah antara lain pembayaran pokok pinjaman, pembayaran kegiatan lanjutan, serta kewajiban daerah lain sesuai dengan peraturan daerah yang berlaku.

Analisis Kemampuan Pinjaman Daerah (Debt Service Coverage Ratio)

Pinjaman Daerah merupakan alternatif pendanaan APBD yang digunakan untuk menutup defisit APBD, pengeluaran pembiayaan atau kekurangan arus kas. Pinjaman Daerah dapat bersumber dari Pemerintah, Pemerintah Daerah lain, lembaga keuangan bank, lembaga keuangan bukan bank, dan Masyarakat (obligasi). Berdasarkan PP No. 30 Tahun 2011 Tentang Pinjaman Daerah, Pemerintah Daerah wajib memenuhi persyaratan sebagai berikut:

a. Jumlah sisa Pinjaman Daerah ditambah jumlah pinjaman yang akan ditarik tidak melebihi 75% dari jumlah penerimaan umum APBD tahun sebelumnya;

b. Memenuhi ketentuan rasio kemampuan keuangan daerah untuk mengembalikan pinjaman yang ditetapkan oleh Pemerintah.

c. Persyaratan lainnya yang ditetapkan oleh calon pemberi pinjaman.

d. Dalam hal Pinjaman Daerah diajukan kepada Pemerintah, Pemerintah Daerah juga wajib memenuhi persyaratan tidak mempunyai tunggakan atas pengembalian pinjaman yang bersumber dari Pemerintah.

Salah satu persyaratan dalam permohonan pinjaman adalah rasio kemampuan keuangan daerah untuk mengembalikan pinjaman atau dikenal dengan Debt Service Cost Ratio (DSCR). Berdasarkan peraturan yang berlaku, DSCR minimal adalah 2,5. DSCR ini menunjukan kemampuan pemerintah untuk membayar pinjaman, sekaligus memberikan gambaran kapasitas keuangan pemerintah. Oleh karena itu, DSCR dalam 3-5 tahun ke depan perlu dianalisis dalam RPIJM dengan rumus sebagai berikut:

PAD = Pendapatan Asli Daerah DAU = Dana Alokasi Umum

DBH = Dana Bagi Hasil DBHDR = DBH Dana Reboisasi

DSCR =

9.4.4. Analisis Keterpaduan Strategi Peningkatan Investasi Pembangunan Bidang Cipta Karya

9.4.4.1. Analisis Kemampuan Keuangan Daerah

Ketersediaan dana yang dapat digunakan untuk membiayai usulan program dan kegiatan yang ada dalam RPIJM dapat dihitung melalui hasil analisis yang telah dilakukan dengan penjabaran sebagai berikut:

a. Proyeksi dana dari pemerintah pusat (APBN) dengan menggunakan asumsi trend historis maksimal 10% dari tahun sebelumnya.

b. Proyeksi dana dari pemerintah daerah (APBD) berdasarkan hasil perhitungan. c. Rencana pembiayaan dari perusahaan daerah berdasarkan analisis.

d. Hasil identifikasi kegiatan potensial untuk dibiayai melalui skema Kerjasama Pemerintah dan Swasta.

9.4.4.2.Strategi Peningkatan Investasi Bidang Cipta Karya

Dalam rangka percapatan pembangunan bidang Cipta Karya di daerah dan untuk memenuhi kebutuhan pendaanan dalam melaksanakan usulan program yang ada dalam RPIJM, maka Pemerintah Daerah perlu menyusun suatu set strategi untuk meningkatkan pendanaan bagi pembangunan infrastruktur permukiman. Oleh karena itu pada bagian ini, Satgas RPIJM daerah agar merumuskan strategi peningkatan investasi pembangunan infrastruktur bidang Cipta Karya, yang meliputi beberapa aspek antara lain:

1. Strategi peningkatan DDUB oleh kabupaten dan provinsi;

2. Strategi peningkatan penerimaan daerah dan efisiensi penggunaan anggaran; 3. Strategi peningkatan kinerja keuangan perusahaan daerah;

4. Strategi peningkatan peran masyarakat dan dunia usaha dalam pembiayaan pembangunan bidang Cipta Karya;

5. Strategi pendanaan untuk operasi, pemeliharaan dan rehabilitasi infrastruktur permukiman yang sudah ada;

6. Strategi pengembangan infrastruktur skala regional.