Sesuai dengan Peraturan Pemerintah Nomor 38 Tahun 2007 tentang Pembagian

Urusan Pemerintahan antara Pemerintah, Pemerintahan Daerah Provinsi, dan

Pemerintahan Daerah Kabupaten/Kota, diamanatkan bahwa kewenangan

pembangunan bidang Cipta Karya merupakan tanggung jawab Pemerintah

Kabupaten/Kota. Oleh karena itu, Pemerintah Kabupaten/Kota terus didorong

untuk meningkatkan belanja pembangunan prasarana bidang Cipta Karya agar

kualitas lingkungan permukiman di daerah meningkat. Di samping membangun

prasarana baru, pemerintah daerah perlu juga mengalokasikan anggaran belanja

untuk pengoperasian, pemeliharaan dan rehabilitasi prasarana yang telah

terbangun. Namun, seringkali pemerintah daerah memiliki keterbatasan fiskal

dalam mendanai pembangunan infrastruktur permukiman.

Pemerintah daerah cenderung meminta dukungan pendanaan dari pemerintah

pusat, namun perlu dipahami bahwa pembangunan yang dilaksanakan Ditjen.

Cipta Karya dilakukan sebagai stimulan dan pemenuhan standar pelayanan

minimal. Oleh karena itu, alternatif pembiayaan dari masyarakat dan sektor

swasta perlu dikembangkan untuk mendukung pembangunan bidang Cipta Karya

yang dilakukan pemerintah daerah. Dengan adanya pemahaman mengenai

keuangan daerah, diharapkan dapat disusun langkah-langkah peningkatan

investasi pembangunan bidang Cipta Karya di daerah.

Pembahasan aspek pembiayaan dalam RPI2-JM pada dasarnya bertujuan untuk:

a. Mengidentifikasi kapasitas belanja pemerintah daerah dalam

melaksanakan pembangunan bidang Cipta Karya;

b. Mengidentifikasi alternatif sumber pembiayaan antara lain dari masyarakat

BAB

IX

ASPEK PEMBIAYAAN

PEMBANGUNANAN

BIDANG CIPTA KARYA

dan sektor swasta untuk mendukung pembangunan bidang Cipta Karya;

c. Merumuskan rencana tindak peningkatan investasi pembangunan bidang

Cipta Karya.

9.1 Arahan Kebijakan Pembiayaan Bidang Cipta Karya

Pembiayaan pembangunan bidang Cipta Karya perlu memperhatikan arahan

dalam peraturan dan perundangan terkait, antara lain:

1. Undang-Undang Nomor 32 Tahun 2004.

Tentang Pemerintah Daerah: Pemerintah daerah diberikan hak otonomi

daerah, yaitu hak, wewenang, dan kewajiban daerah otonom untuk

mengatur dan mengurus sendiri urusan pemerintahan dan kepentingan

masyarakat setempat sesuai dengan peraturan perundangundangan.

Dalam hal ini, Pemerintah Daerah menyelenggarakan urusan pemerintahan

yang menjadi kewenangannya, kecuali urusan pemerintahan yang menjadi

urusan Pemerintah Pusat yaitu politik luar negeri, pertahanan, keamanan,

yustisi, moneter dan fiskal nasional, serta agama.

2. Undang-Undang Nomor 33 Tahun 2004.

Tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Daerah:

untuk mendukung penyelenggaraan otonomi daerah, pemerintah daerah

didukung sumber-sumber pendanaan meliputi Pendapatan Asli Daerah,

Dana Perimbangan, Pendapatan Lain yang Sah, serta Penerimaan

Pembiayaan. Penerimaan daerah ini akan digunakan untuk mendanai

pengeluaran daerah yang dituangkan dalam Anggaran Pendapatan dan

Belanja Daerah (APBD) yang ditetapkan melalui Peraturan Daerah.

3. Peraturan Pemerintah Nomor 55 Tahun 2005.

Tentang Dana Perimbangan: Dana Perimbangan terdiri dari Dana Alokasi

Umum, Dana Bagi Hasil, dan Dana Alokasi Khusus. Pembagian DAU dan

DBH ditentukan melalui rumus yang ditentukan Kementerian Keuangan.

khusus yang ditentukan Pemerintah atas dasar prioritas nasional.

Penentuan lokasi dan besaran DAK dilakukan berdasarkan kriteria umum,

kriteria khusus, dan kriteria teknis.

4. Peraturan Pemerintah Nomor 38 Tahun 2007.

Tentang Pembagian Urusan Pemerintahan Antara Pemerintah,

Pemerintahan Daerah Provinsi, Dan Pemerintahan Daerah Kabupaten/Kota:

Urusan pemerintahan yang menjadi kewenangan pemerintahan daerah,

terdiri atas urusan wajib dan urusan pilihan. Urusan wajib yang menjadi

kewenangan pemerintahan daerah untuk kabupaten/kota merupakan

urusan yang berskala kabupaten/kota meliputi 26 urusan, termasuk bidang

pekerjaan umum. Penyelenggaraan urusan pemerintahan yang bersifat

wajib yang berpedoman pada standar pelayanan minimal dilaksanakan

secara bertahap dan ditetapkan oleh Pemerintah. Urusan wajib

pemerintahan yang merupakan urusan bersama diserahkan kepada daerah

disertai dengan sumber pendanaan, pengalihan sarana dan prasarana,

serta kepegawaian sesuai dengan urusan yang didesentralisasikan.

5. Peraturan Pemerintah Nomor 30 Tahun 2011.

Tentang Pinjaman Daerah: Sumber pinjaman daerah meliputi Pemerintah,

Pemerintah Daerah Lainnya, Lembaga Keuangan Bank dan Non-Bank, serta

Masyarakat. Pemerintah Daerah tidak dapat melakukan pinjaman langsung

kepada pihak luar negeri, tetapi diteruskan melalui pemerintah pusat.

Dalam melakukan pinjaman daerah Pemda wajib memenuhi persyaratan:

a. Total jumlah pinjaman pemerintah daerah tidak lebih dari 75%

penerimaan APBD Tahun sebelumnya;

b. Memenuhi ketentuan rasio kemampuan keuangan daerah untuk

mengembalikan pinjaman yang ditetapkan pemerintah paling sedikit

2,5%;

c. Persyaratan lain yang ditetapkan calon pemberi pinjaman;

d. Tidak mempunyai tunggakan atas pengembalian pinjaman yang

e. Pinjaman jangka menengah dan jangka panjang wajib mendapatkan

persetujuan DPRD.

6. Peraturan Presiden Nomor 67 Tahun 2005.

Tentang Kerjasama Pemerintah dengan Badan Usaha dalam Penyediaan

Infrastruktur (dengan perubahan Perpres 13/2010 dan Perpres 56/2010):

Menteri atau Kepala Daerah dapat bekerjasama dengan badan usaha

dalam penyediaan infrastruktur. Jenis infrastruktur permukiman yang dapat

dikerjasamakan dengan badan usaha adalah infrastruktur air minum,

infrastruktur air limbah permukiman dan prasarana persampahan.

7. Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006.

Tentang Pedoman Pengelolaan Keuangan Daerah (dengan perubahan

Permendagri 59/2007 dan Permendagri 21/2011): Struktur APBD terdiri

dari:

a. Pendapatan daerah yang meliputi: Pendapatan Asli Daerah, Dana

Perimbangan, dan Pendapatan Lain yang Sah.

b. Belanja Daerah meliputi: Belanja Langsung dan Belanja TidakLangsung.

c. Pembiayaan Daerah meliputi: Pembiayaan Penerimaan dan Pembiayaan

Pengeluaran.

8. Peraturan Menteri PU Nomor 15 Tahun 2010.

Petunjuk Teknis Penggunaan Dana Alokasi Khusus (DAK) Bidang

Infrastruktur: Kementerian PU menyalurkan DAK untuk pencapaian sasaran

nasional bidang Cipta Karya. Adapun ruang lingkup dan kriteria teknis DAK

bidang Cipta Karya adalah sebagai berikut:

a. Bidang Infrastruktur Air Minum

DAK Air Minum digunakan untuk memberikan akses pelayanan sistem

penyediaan air minum kepada masyarakat berpenghasilan rendah di

kawasan kumuh perkotaan dan di perdesaan termasuk daerah pesisir

dan permukiman nelayan. Adapun kriteria teknis alokasi DAK

diutamakan untuk program percepatan pengentasan kemiskinan

(MDGs) yang mempertimbangkan:

- Jumlah masyarakat berpenghasilan rendah;

- Tingkat kerawanan air minum.

b. Bidang Infrastruktur Sanitasi

DAK Sanitasi digunakan untuk memberikan akses pelayanan sanitasi

(air limbah, persampahan, dan drainase) yang layak skala kawasan

kepada masyarakat berpenghasilan rendah di perkotaan yang

diselenggarakan melalui proses pemberdayaan masyarakat. DAK

Sanitasi diutamakan untuk program peningkatan derajat kesehatan

masyarakat dan memenuhi sasaran/target MDGs yang dengan

kriteria teknis:

- Kerawanan sanitasi;

- Cakupan pelayanan sanitasi.

9. Peraturan Menteri PU Nomor 14 Tahun 2011.

Tentang Pedoman Pelaksanaan Kegiatan Kementerian Pekerjaan Umum

yang merupakan Kewenanangan Pemerintah dan dilaksanakan sendiri:

Dalam menyelenggarakan kegiatan yang dibiayai dana APBN, Kementerian

PU membentuk satuan kerja berupa Satker Tetap Pusat, Satker Unit

Pelaksana Teknis Pusat, dan Satuan Non Vertikal Tertentu. Rencana

program dan usulan kegiatan yang diselenggarakan Satuan Kerja harus

mengacu pada RPI2-JM bidang infrastruktur ke-PU-an yang telah

disepakati. Gubernur sebagai wakil Pemerintah mengkoordinasikan

penyelenggaraan urusan kementerian yang dilaksanakan di daerah dalam

rangka keterpaduan pembangunan wilayah dan pengembangan lintas

sektor.

1. Dana APBN, meliputi dana yang dilimpahkan Ditjen Cipta Karya kepada

Satuan Kerja di tingkat provinsi (dana sektoral di daerah) serta Dana

Alokasi Khusus bidang Air Minum dan Sanitasi.

2. Dana APBD Provinsi, meliputi Dana Daerah untuk Urusan Bersama

pembangunan infrastruktur permukiman dengan skala provinsi/regional.

3. Dana APBD Kabupaten/Kota, meliputi dana daerah untuk urusan

bersama (DDUB) dan dana lainnya yang dibelanjakan pemerintah

kabupaten untuk pembangunan infrastruktur permukiman dengan skala

kabupaten/kota.

4. Dana Swasta meliputi dana yang berasal dari skema Kerjasama

Pemerintah dan Swasta (KPS), maupun skema Corporate Social

Responsibility (CSR).

5. Dana Masyarakat melalui program pemberdayaan masyarakat.

6. Dana Pinjaman, meliputi pinjaman dalam negeri dan pinjaman luar

negeri.

Dana-dana tersebut digunakan untuk belanja pembangunan, pengoperasian dan

pemeliharaan prasarana yang telah terbangun, serta rehabilitasi dan peningkatan

prasarana yang telah ada. Oleh karena itu, dana-dana tersebut perlu dikelola dan

direncanakan secara terpadu sehingga optimal dan memberi manfaat yang

sebesar-besarnya bagi peningkatan pelayanan bidang Cipta Karya.

9.2 Profil APBD Kabupaten

Tapanuli Utara

Bagian ini menggambarkan APBD Kabupaten Tapanuli Utara selama 5 Tahun

terakhir dengan sumber data berasal dari dokumen Realiasasi APBD dalam 5

Tahun terakhir. Komponen yang dianalisis berdasarkan format Permendagri

Nomor 13 Tahun 2006 adalah Belanja Daerah, Pendapatan Daerah, dan

Pembiayaan Daerah.

Sistem pengelolaan keuangan atau sistem penganggaran pemerintah termasuk

didalamnya pemerintah daerah juga mengalami reformasi dan penguatan

dengan terbitnya Undang-undang Nomor 17 Tahun 2003 tentang Keuangan

Negara. Struktur Pendapatan daerah berdasarkan peraturan

perundang-undangan yang baru tersebut terdiri dari:

1) Pendapaan Asli Daerah;

3)

Lain-lain Penerimaan yang sah. Pendapatan Asli Daerah, terdiri dari:a) Pajak Daerah;

b) Retribusi Daerah;

c) Bagian Laba BUMD, dan;

d) Lain-lain PAD yang sah. Dana Perimbangan terdiri dari:

Bagi Hasil Pajak dan Bukan Pajak;

Dana Alokasi Umum (DAU), dan (3) Dana Alokasi Khusus (DAK).

Rasio perbandingan antara jumlah realisasi dan anggaran pendapatan daerah

atau sering disebut sebagai rasio pengumpulan (collection ratio) menunjukkan

bahwa upaya penggalian pendapatan daerah masih belum efisien dan efektif. Hal

itu nampak pada rasio pengumpulan pendapatan daerah yang rata-rata masih di

bawah 100 persen, artinya realisasi belum dapat melampauai target yang

direncanakan. Pengelolaan dan pengembangan pendapatan daerah terutama

yang bersumber dari Pendapatan Asli Daerah masih menghadapi beberapa

permasalahan antara lain:

a. Penentuan target atau anggaran pendapatan dari Tahun ke Tahun lebih

didasarkan pada kaidah incremental (dinaikkan persentase tertentu dari

pencapaian Tahun sebelumnya), dan kurang didasarkan pada kondisi potensi

masing-masing jenis pendapatan;

b. Ketersediaan dan pengelolaan data base potensi untuk masing-masing jenis

pendapatan masih belum optimal dilakukan oleh masing-masing

instansi/dinas penghasil;

c. Penilaian tingkat keberhasilan dan kinerja instansi/dinas penghasil lebih pada

ukuran rasio pengumpulan (collection ratio), dan kurang dipadukan dengan

rasio cakupan (coverage ratio), sehingga tingkat keberhasilan yang

didapatkan masing-masing instansi masih relative semu;

d. Upaya peningkatan dan pengembangan pendapatan lebih dianggap sebagai

kegiatan rutin yang dilakukan oleh masing-masing instansi/dinas penghasil,

dan bukan merupakan program atau kegiatan yang dilakukan secara terpadu

dan berkesinambungan dari waktu ke waktu;

e. Upaya peningkatan dan pengembangan pendapatan masih sering terkendala

karena alasan agar tidak terjadi kontra produktif terhadap dunia usaha,

upaya peningkatan pendapatan lebih dikesampingkan.

Belanja Daerah

Belanja Daerah terdiri dari Belanja Langsung dan Belanja Tidak Langsung.

Belanja Daerah (local expenditure) diprioritaskan untuk melindungi dan

meningkatkan kualitas kehidupan masyarakat dalam upaya memenuhi kewajiban

daerah. Perlindungan dan peningkatan kualitas kehidupan masyarakat

diwujudkan dalam bentuk peningkatan pelayanan dasar, pendidikan, penyediaan

fasilitas pelayanan kesehatan, fasilitas sosial dan fasilitas umum yang layak, serta

mengembangkan sistim jaminan sosial.

Belanja daerah mempertimbangkan analisis standar belanja, standar harga dan

pelayanan umum minimal yang ditetapkan sesuai dengan peraturan

perundang-undangan. Belanja Kepala Daerah dan Wakil Daerah serta pimpinan dan anggota

DPRD diatur dalam Perda (Peraturan Daerah) yang berpedoman pada

undang-undang dan peraturan pemerintah.

Untuk membiayai penyelenggaraan pemerintah daerah kalau memang

dibutuhkan dapat melakukan pinjaman yang bersumber dari Pemerintah,

pemerintah daerah lain, lembaga keuangan bank, lembaga keuangan bukan bank

dan masyarakat. Pemerinatah dalam persetujuan DPRD dapat menerbitkan

obligasi daerah untuk membiayai investasi yang menghasilkan penerimaan

daerah. Selain itu bahwa pemerintah daearah juga dapat melakukan pinjaman

yang berasal dari penerusan pinjaman hutang luar negeri dan Menteri Keuangan

atas nama Pemerintah setelah memperoleh pertimbangan Menteri dalam Negeri.

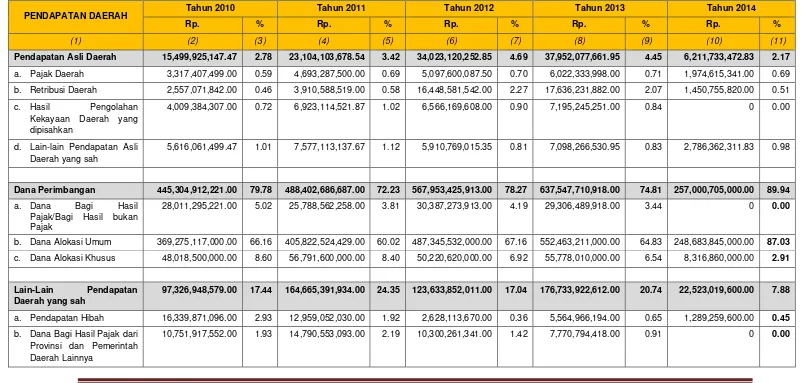

Tabel 9.1. Perkembangan Pendapatan Daerah di Kabupaten Tapanuli UtaraTahun 2010-2014

PENDAPATAN DAERAH Tahun 2010 Tahun 2011 Tahun 2012 Tahun 2013 Tahun 2014

Rp. % Rp. % Rp. % Rp. % Rp. %

(1) (2) (3) (4) (5) (6) (7) (8) (9) (10) (11)

Pendapatan Asli Daerah 15,499,925,147.47 2.78 23,104,103,678.54 3.42 34,023,120,252.85 4.69 37,952,077,661.95 4.45 6,211,733,472.83 2.17

a. Pajak Daerah 3,317,407,499.00 0.59 4,693,287,500.00 0.69 5,097,600,087.50 0.70 6,022,333,998.00 0.71 1,974,615,341.00 0.69

b. Retribusi Daerah 2,557,071,842.00 0.46 3,910,588,519.00 0.58 16,448,581,542.00 2.27 17,636,231,882.00 2.07 1,450,755,820.00 0.51

c. Hasil Pengolahan

Kekayaan Daerah yang dipisahkan

4,009,384,307.00 0.72 6,923,114,521.87 1.02 6,566,169,608.00 0.90 7,195,245,251.00 0.84 0 0.00

d. Lain-lain Pendapatan Asli Daerah yang sah

5,616,061,499.47 1.01 7,577,113,137.67 1.12 5,910,769,015.35 0.81 7,098,266,530.95 0.83 2,786,362,311.83 0.98

Dana Perimbangan 445,304,912,221.00 79.78 488,402,686,687.00 72.23 567,953,425,913.00 78.27 637,547,710,918.00 74.81 257,000,705,000.00 89.94

a. Dana Bagi Hasil

Pajak/Bagi Hasil bukan Pajak

28,011,295,221.00 5.02 25,788,562,258.00 3.81 30,387,273,913.00 4.19 29,306,489,918.00 3.44 0 0.00

b. Dana Alokasi Umum 369,275,117,000.00 66.16 405,822,524,429.00 60.02 487,345,532,000.00 67.16 552,463,211,000.00 64.83 248,683,845,000.00 87.03

c. Dana Alokasi Khusus 48,018,500,000.00 8.60 56,791,600,000.00 8.40 50,220,620,000.00 6.92 55,778,010,000.00 6.54 8,316,860,000.00 2.91

Lain-Lain Pendapatan

Daerah yang sah

97,326,948,579.00 17.44 164,665,391,934.00 24.35 123,633,852,011.00 17.04 176,733,922,612.00 20.74 22,523,019,600.00 7.88

a. Pendapatan Hibah 16,339,871,096.00 2.93 12,959,052,030.00 1.92 2,628,113,670.00 0.36 5,564,966,194.00 0.65 1,289,259,600.00 0.45

b. Dana Bagi Hasil Pajak dari Provinsi dan Pemerintah Daerah Lainnya

PENDAPATAN DAERAH Tahun 2010 Tahun 2011 Tahun 2012 Tahun 2013 Tahun 2014

Rp. % Rp. % Rp. % Rp. % Rp. %

(1) (2) (3) (4) (5) (6) (7) (8) (9) (10) (11)

c. Dana Penyesuaian dan Otonomi Khusus

60,866,679,931.00 10.91 130,216,075,080.00 19.26 65,514,039,000.00 9.03 116,344,568,000.00 13.65 21,233,760,000.00 7.43

d. Bantuan Keuangan dari Provinsi atau Pemerintah Daerah Lainnya

9,368,480,000.00 1.68 6,699,711,731.00 0.99 45,191,438,000.00 6.23 47,053,594,000.00 5.52 0 0.00

Total Pendapatan 558,131,785,947.47 100 676,172,182,299.54 100 725,610,398,176.85 100 852,233,711,191.95 100 285,735,458,072.83 100

Tabel 9.2. Perkembangan Pendapatan Daerah di Kabupaten Tapanuli UtaraTahun 2010-2014

BELANJA DAERAH Tahun 2010 Tahun 2011 Tahun 2012 Tahun 2013 Tahun 2014

Rp. % Rp. % Rp. % Rp. % Rp. %

(1) (2) (3) (4) (5) (6) (7) (8) (9) (10) (11)

Belanja Tidak langsung 337,599,107,824.00 61.59 367,495,767,623.71 52.12 422,893,049,403.00 57.33 471,481,408,239.00 56.51 140,818,835,627.00 86.91

a. Belanja Pegawai 317,571,086,912.00 57.93 343,495,627,792.00 48.71 398,850,040,853.00 54.07 428,183,336,252.00 51.32 127,291,773,917.00 78.56

b. Belanja bunga 1,212,120.00 0.00 1,225,513.71 0.00 0 0.00 0 0.00 0 0.00

c. Belanja Subsidi 995,135,000.00 0.18 935,510,000.00 0.13 1,067,444,000.00 0.14 0 0.00 0 0.00

d. Belanja Hibah 3,416,258,142.00 0.62 6,724,945,700.00 0.95 8,552,199,000.00 1.16 24,572,248,119.00 2.94 11,690,355,210.00 7.22

e. Belanja Bantuan Sosial 3,010,669,150.00 0.55 3,631,658,268.00 0.52 788,158,000.00 0.11 3,147,781,000.00 0.38 272,266,000.00 0.17

f. Bantuan keuangan dari

provinsi/pemerintah daerah lainnya

9,999,950,000.00 1.82 10,056,674,350.00 1.43 11,237,812,550.00 1.52 11,528,994,868.00 1.38 1,521,340,500.00 0.94

g. Belanja Tidak Terduga 2,604,796,500.00 0.48 2,650,126,000.00 0.38 2,397,395,000.00 0.32 4,049,048,000.00 0.49 43,100,000.00 0.03

Belanja Langsung 210,567,683,736.00 38.41 337,627,372,972.00 47.88 314,807,001,646.00 42.67 362,903,291,344.15 43.49 21,207,863,791.00 13.09

a. Dana Bagi Hasil Pajak/Bagi Hasil bukan Pajak

19,231,613,644.00 3.51 38,571,007,671.00 5.47 21,794,016,012.00 2.95 23,851,993,447.00 2.86 2,110,126,156.00 1.30

b. Dana Alokasi Umum 95,570,145,655.00 17.43 110,912,757,726.00 15.73 121,504,815,422.00 16.47 132,155,775,281.00 15.84 11,219,563,785.00 6.92

c. Dana Alokasi Khusus 95,765,924,437.00 17.47 188,143,607,575.00 26.68 171,508,170,212.00 23.25 206,895,522,616.15 24.80 7,878,173,850.00 4.86

Total Pendapatan 548,166,791,560.00 100 705,123,140,595.71 100 737,700,051,049.00 100 834,384,699,583.15 100 162,026,699,418.00 100

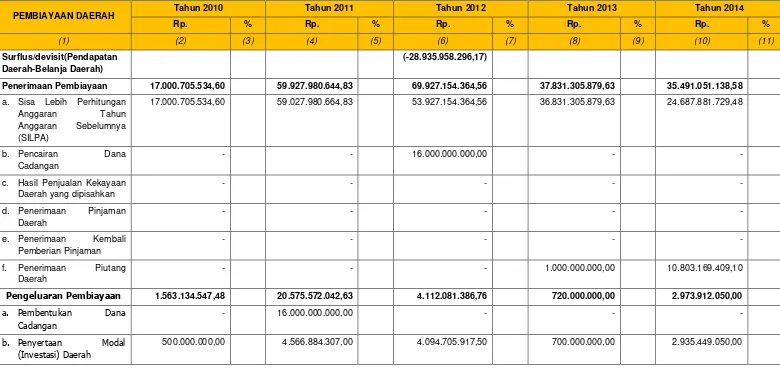

Tabel 9.3. Perkembangan Pembiayaan Daerah Kabupaten Tapanuli Utara dalam 5 Tahun Terakhir

PEMBIAYAAN DAERAH Tahun 2010 Tahun 2011 Tahun 2012 Tahun 2013 Tahun 2014

Rp. % Rp. % Rp. % Rp. % Rp. %

(1) (2) (3) (4) (5) (6) (7) (8) (9) (10) (11)

Surflus/devisit(Pendapatan Daerah-Belanja Daerah)

(-28.935.958.296,17)

Penerimaan Pembiayaan 17.000.705.534,60 59.927.980.644,83 69.927.154.364,56 37.831.305.879,63 35.491.051.138,58

a. Sisa Lebih Perhitungan

Anggaran Tahun

Anggaran Sebelumnya

(SILPA)

17.000.705.534,60 59.027.980.664,83 53.927.154.364,56 36.831.305.879,63 24.687.881.729,48

b. Pencairan Dana

d. Penerimaan Pinjaman

Daerah

- - - - -

e. Penerimaan Kembali

Pemberian Pinjaman

- - - - -

f. Penerimaan Piutang

Daerah

- - - 1.000.000.000,00 10.803.169.409,10

Pengeluaran Pembiayaan 1.563.134.547,48 20.575.572.042,63 4.112.081.386,76 720.000.000,00 2.973.912.050,00

a. Pembentukan Dana Cadangan

- 16.000.000.000,00 - - -

b. Penyertaan Modal (Investasi) Daerah

PEMBIAYAAN DAERAH Tahun 2010 Tahun 2011 Tahun 2012 Tahun 2013 Tahun 2014

Rp. % Rp. % Rp. % Rp. % Rp. %

(1) (2) (3) (4) (5) (6) (7) (8) (9) (10) (11)

c. Pembayaran Pokok Utang 259.153.247,48 8.687.735,63 17.375.469,26 20.000.000,00 38.463.000,00

d. Pemberian Pinjaman daerah

- - - - -

e. Lainnya (Pembayaran Hutang atas Barang dan Jasa)

803.981.300,00 - - - -

Sisa Lebih Pembiayaan

Anggaran Tahun

Berkenaan

59.027.980.664,83 53.927.154.364,56 36.831.305.883,63 - -

Pos-pos pendapatan dan belanja perlu diolah ke dalam bentuk grafik proporsi

untuk melihat perkembangan proporsi sumber penerimaan dan pengeluaran

selama lima Tahun terakhir berdasarkan Standar Akuntasi Pemerintah (PP Nomor

71 Tahun 2010). Berikut gambar 9.1. Grafik Perkembangan Proporsi Pendapatan

dan Belanja dalam APBD Kabupaten Tapanuli Utara.

Gambar 9.1. Grafik Perkembangan Proporsi

9.3 Profil Investasi Pembangunan Bidang Cipta Karya di Kabupaten

Tapanuli Utara

9.3.1 Perkembangan Investasi Pembangunan Bidang Cipta Karya

Bersumber Dari APBN

Meskipun pembangunan infratruktur permukiman merupakan tanggung jawab

Pemerintah Daerah, Ditjen. Cipta Karya juga turut melakukan pembangunan

infrastruktur sebagai stimulan kepada daerah agar dapat memenuhi Standar

Pelayanan Minimum (SPM). Setiap sektor yang ada di lingkungan Ditjen. Cipta

Karya menyalurkan dana ke daerah melalui Satuan Kerja Non Vertikal (SNVT)

sesuai dengan peraturan yang berlaku (Permen PU Nomor 14 Tahun 2011).

Data dana yang dialokasikan pada suatu kabupaten/kota perlu dianalisis untuk

melihat trend alokasi anggaran Ditjen. Cipta Karya dan realisasinya di daerah

tersebut.

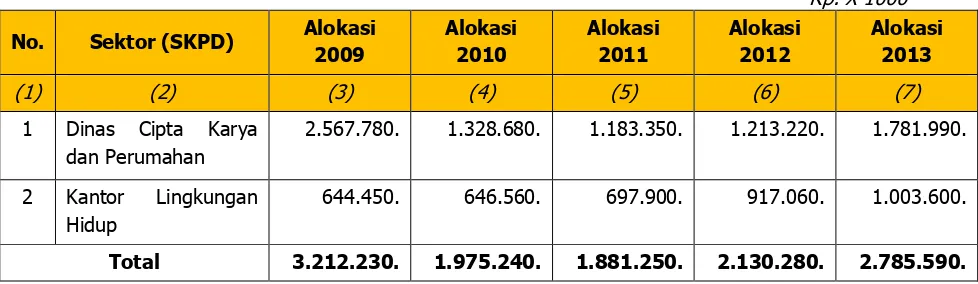

Tabel 9.4. Perkembangan APBN Bidang Cipta Karya di Kabupaten

Tapanuli Utara dalam 5 Tahun Terakhir

Rp. X 1000

2.567.780. 1.328.680. 1.183.350. 1.213.220. 1.781.990.

2 Kantor Lingkungan

Hidup

644.450. 646.560. 697.900. 917.060. 1.003.600.

Total 3.212.230. 1.975.240. 1.881.250. 2.130.280. 2.785.590.

Sumber: Buku Putih Sanitasi (BPS) Kabupaten Tapanuli Utara 2014

Di samping APBN yang disalurkan Ditjen. Cipta Karya kepada SNVT di daerah,

untuk mendukung pendanaan pembangunan infrastruktur permukiman juga

APBN yang dialokasikan ke daerah tertentu dengan tujuan mendanai kegiatan

khusus yang merupakan urusan daerah sesuai prioritas nasional.

Prioritas nasional yang terkait dengan sektor Cipta Karya adalah pembangunan

air minum dan sanitasi. DAK Air Minum digunakan untuk memberikan akses

pelayanan sistem penyediaan air minum kepada masyarakat berpenghasilan

rendah di kawasan kumuh perkotaan dan di perdesaan termasuk daerah pesisir

dan permukiman nelayan. Sedangkan DAK Sanitasi digunakan untuk

memberikan akses pelayanan sanitasi (air limbah, persampahan, dan drainase)

yang layak skala kawasan kepada masyarakat berpenghasilan rendah di

perkotaan yang diselenggarakan melalui proses pemberdayaan masyarakat.

Besar DAK ditentukan oleh Kementerian Keuangan berdasarkan Kriteria Umum,

Kriteria Khusus dan Kriteria Teknis. Dana DAK ini perlu dilihat alokasi dalam 4

(empat) tahun terakhir sehingga bisa dianalisis perkembangannya.

Tabel 9.5. Perkembangan DAK Infrastruktur Cipta Karya di Kabupaten

Tapanuli Utara dalam 4 Tahun Terakhir

Rp. X 1000

No. Jenis DAK Alokasi 2009

Alokasi 2010

Alokasi 2011

Alokasi 2012

(1) (2) (3) (4) (5) (6)

1 DAK Air Minum 717.683 1.212.300 875.900 1.069.810

2 DAK Sanitasi 478.149 1.065.000 1.091.890 712.180

9.3.2 Perkembangan Investasi Pembangunan Cipta Karya Bersumber d ari

APBD Kabupaten Tapanuli Utara dalam 5 Tahun Terakhir

Pemerintah Kabupaten Tapanuli Utara memiliki tugas untuk membangun

prasarana permukiman di daerahnya. Untuk melihat upaya pemerintah daerah

dalam melaksanakan pembangunan bidang Cipta Karya perlu dianalisis

proporsi belanja pembangunan Cipta Karya terhadap total belanja daerah

dalam 3-5 tahun terakhir. Proporsi belanja Cipta Karya meliputi pembangunan

infrastruktur baru, operasional dan pemeliharaan infrastruktur yang sudah ada.

Perlu disusun tabel proporsi berdasarkan sektor-sektor Cipta Karya yang ada.

Untuk lebih jelas dapat dilihat tabel 9.6. Perkembangan Alokasi APBD untuk

Pembangunan Bidang Cipta Karya dalam 5 (lima) Tahun Terakhir di Kabupaten

Tabel 9.6. Perkembangan Alokasi APBD untuk Pembangunan Bidang Cipta Karya dalam 5 Tahun Terakhir

Kabupaten Tapanuli Utara

No. Sektor (SKPD) Tahun 2009 Tahun 2010 Tahun 2011 Tahun 2012 Tahun 2013 Alokasi (Rp) % Alokasi (Rp) % Alokasi (Rp) % Alokasi (Rp) % Alokasi (Rp) %

(1) (2) (3) (4) (5) (6) (7) (8) (9) (10) (11) (12)

1 Pengembangan Air

Minum

2 Pengembangan PPLP

3 Pengembangan

Permukiman

4 Penataan Bangunan

dan Lingkungan

5 Total Belanja APBD

Bidang Cipta Karya

Total Belanja APBD Bidang Cipta Karya

Selain itu, pemerintah daerah juga didorong untuk mengalokasikan Dana

Daerah untuk Urusan Bersama (DDUB) sebagai dana pendamping kegiatan

APBN di kabupaten/kota. DDUB ini menunjukan besaran komitmen pemerintah

daerah dalam melakukan pembangunan bidang Cipta Karya.

Untuk lebih jelas dapat dilihat tabel 9.7. Perkembangan DDUB dalam 5 (lima)

Tahun Terakhir di Kabupaten Tapanuli Utara berikut.

Tabel 9.7. Perkembangan DDUB dalam 5 Tahun Terakhir Kabupaten Tapanuli Utara

No. Sektor (SKPD) Tahun 2009 Tahun 2010 Tahun 2011 Tahun 2012 Tahun 2013 Alokasi APBN DDUB Alokasi APBN DDUB Alokasi APBN DDUB Alokasi APBN DDUB Alokasi APBN DDUB

(1) (2) (3) (4) (5) (6) (7) (8) (9) (10) (11) (12)

1 Pengembangan Air

Minum

2 Pengembangan PPLP

3 Pengembangan

Permukiman

4 Penataan Bangunan

dan Lingkungan Total

9.3.3 Perkembangan Investasi Perusahaan Daerah Kabupaten Tapanuli

Utara Bidang Cipta Karya Dalam 5 Tahun Terakhir

Perusahaan daerah yang dibentuk pemerintah daerah memiliki dua fungsi, yaitu

untuk menyediakan pelayanan umum bagi kesejahteraan sosial (social

oriented) sekaligus untuk menghasilkan laba bagi perusahaan maupun sebagai

sumber pendapatan pemerintah daerah (profit oriented). Ada beberapa

perusahaan daerah yang bergerak dalam bidang pelayanan bidang Cipta Karya,

seperti di sektor air minum, persampahan dan air limbah. Kinerja keuangan dan

investasi perusahaan daerah perlu dipahami untuk melihat kemampuan

perusahaan daerah dalam meningkatkan cakupan dan kualitas pelayanan

secara berkelanjutan. Pembiayaan dari perusahaan daerah dapat menjadi salah

satu alternatif dalam mengembangkan infrastruktur Cipta Karya.

Dalam bagian ini disajikan kinerja perusahaan daerah yang bergerak di bidang

Cipta Karya berdasarkan aspek keuangan, aspek pelayanan, aspek operasi dan

aspek sumber daya manusia. Khusus untuk PDAM, indikator tersebut telah

ditetapkan BPP- SPAM untuk diketahui apakah perusahaan daerah memiliki

status sehat, kurang sehat atau sakit. Di samping itu, pada bagian ini

dicantumkan juga nilai dan volume kegiatan pembangunan, operasi dan

pemeliharaan prasarana secara umum yang dilaksanakan oleh perusahaan

daerah yang ada di kabupaten dalam 3-5 tahun terakhir.

9.3.4 Perkembangan Investasi Pembangunan Cipta Karya Bersumber

dari Swasta Dalam 5 Tahun Terakhir

Sehubungan dengan terbatasnya kemampuan pendanaan yang dimiliki

pemerintah, maka dunia usaha perlu dilibatkan secara aktif dalam

pembangunan infrastruktur Cipta Karya melalui skema Kerjasama Pemerintah

dan Swasta (KPS) untuk kegiatan yang berpotensi cost-recovery atau Corporate

Social Responsibility (CSR) untuk kegiatan non-cost recovery. Dasar hukum

pembiayaan dengan skema KPS adalah Perpres Nomor 67 Tahun 2005 Tentang

serta Permen PPN Nomor 3 Tahun 2012 Tentang Panduan Umum Pelaksanaan

Kerjasama Pemerintah dengan Badan Usaha dalam Penyediaan Infrastruktur.

Sedangkan landasan hukum untuk pelaksanaan CSR tercantum dalam UU

Nomor 40 Tahun 2007 tentang Perseroan Terbatas (PT) dan UU Nomor 25

Tahun 2007 tentang Penanaman Modal.

Di Kabupaten Tapanuli Utara, belum adanya kerja sama antara Pemerintah

Daerah dengan pihak swasta khususnya bidang Cipta Karya. Untuk ke

depannya diharapkan agar terjalin kerja sama dalam menanggulangi kebutuhan

masyarakat Tapanuli Utara dalam bidang Cipta Karya melalui skema Kerjasama

Pemerintah dan Swasta (KPS) untuk kegiatan yang berpotensi cost-recovery

atau Corporate Social Responsibility (CSR) untuk kegiatan non-cost recovery.

Berikut tabel 9.8 Perkembangan KPS Bidang Cipta Karya dlam 5 Tahun Terakhir

Tabel 9.8. Perkembangan KPS Bidang Cipta Karya dalam 5 Tahun Terakhir di Kabupaten Tapanuli Utara

Kegiatan Tahun Komponen KPS Satuan Volume Nilai (Rp) Skema KPS Ket.

(2) (3) (4) (5) (6)

Pengembangan Air Minum

a. -

b. -

Pengembangan PPLP

a. -

b. -

Pengembangan Permukiman

a. -

b. -

Penataan Bangunan dan Lingkungan

a. -

b. -

9.4 Proyeksi dan Rencana Investasi Pembangunan Bidang Cipta Karya

Kabupaten Tapanuli Utara

Untuk melihat kemampuan keuangan daerah dalam melaksanakan

pembangunan bidang Cipta Karya dalam lima tahun ke depan (sesuai jangka

waktu RPI2-JM) maka dibutuhkan analisis proyeksi perkembangan APBD

Kabupaten.

9.4.1 Proyeksi APBD 5 Tahun ke Depan

Proyeksi APBD Kabupaten Tapanuli Utara dalam lima tahun ke depan dilakukan

dengan melakukan perhitungan regresi terhadap kecenderungan APBD dalam

lima tahun terakhir menggunakan asumsi atas dasar trend historis. Setelah

diketahui pendapatan dan belanja maka diperkirakan alokasi APBD terhadap

bidang Cipta Karya dalam lima tahun ke depan dengan asumsi proporsinya

sama dengan rata-rata proporsi tahun-tahun sebelumnya.

Adapun langkah-langkah proyeksi APBD ke depan adalah sebagai berikut

sebagai berikut:

1. Menentukan presentase pertumbuhan per pos pendapatan

Setiap pos pendapatan dihitung rata-rata pertumbuhannya dengan

menggunakan rumus sebagai berikut:

Keterangan:

Y0 = Nilai tahun ini

Y-1 = Nilai 1 tahun sebelumnya

Y-2 = Nilai 2 tahun sebelumnya

Dalam menentukan presentase pertumbuhan dihitung setiap pos

pendapatan yang terdiri dari PAD, Dana Perimbangan (DAU, DAK, DBH),

2. Menghitung proyeksi sumber pendapatan dalam 5 tahun ke depan:

Yn=Y0 (1+r) n

Setelah diketahui tingkat pertumbuhan pos pendapatan maka dapat

dihitung nilai proyeksi pada 5 tahun ke depan dengan menggunakan

rumus proyeksi geometris sebagai berikut:

Keterangan:

Yn = Nilai pada tahun n

Y0 = Nilai pada tahun ini

r = % pertumbuhan

n = tahun ke n (1-5)

3. Menjumlahkan Pendapatan dalam APBD tiap tahun dan menghitung

kapasitas daerah dalam pendanaan pembangunan bidang Cipta Karya.

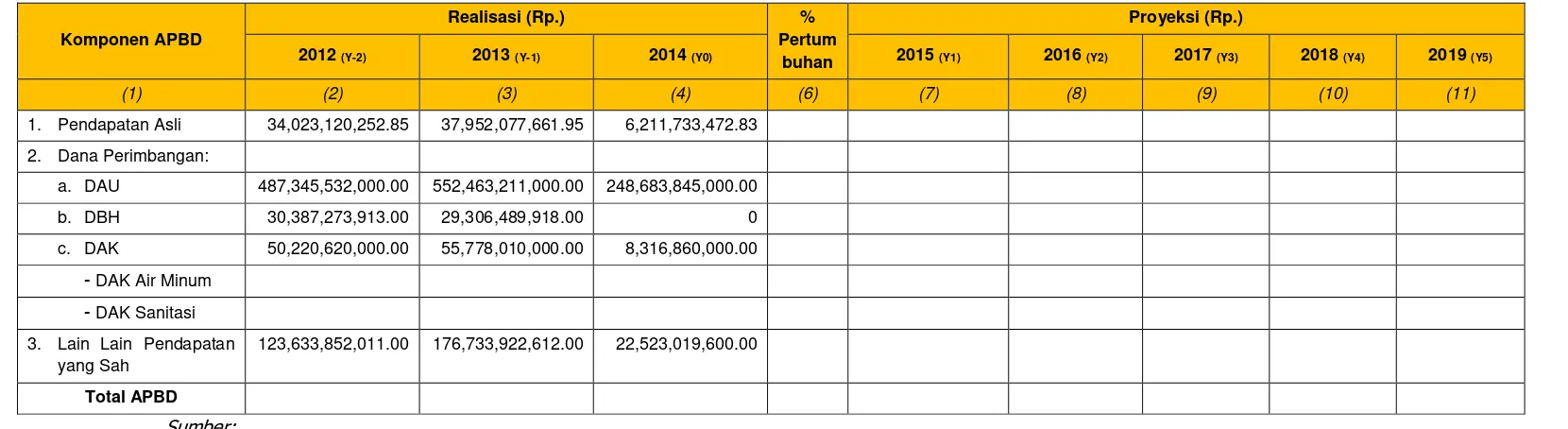

Untuk lebih jelas dapat dilihat pada tabel 9.9. Proyeksi Pendapatan APBD

Tabel 9.9. Proyeksi Pendapatan APBD dalam 5 Tahun ke Depan

Komponen APBD

Realisasi (Rp.) %

Pertum buhan

Proyeksi (Rp.)

2012 (Y-2) 2013 (Y-1) 2014 (Y0) 2015 (Y1) 2016 (Y2) 2017 (Y3) 2018 (Y4) 2019 (Y5)

(1) (2) (3) (4) (6) (7) (8) (9) (10) (11)

1. Pendapatan Asli 34,023,120,252.85 37,952,077,661.95 6,211,733,472.83

2. Dana Perimbangan:

a. DAU 487,345,532,000.00 552,463,211,000.00 248,683,845,000.00

b. DBH 30,387,273,913.00 29,306,489,918.00 0

c. DAK 50,220,620,000.00 55,778,010,000.00 8,316,860,000.00

- DAK Air Minum - DAK Sanitasi 3. Lain Lain Pendapatan

yang Sah

123,633,852,011.00 176,733,922,612.00 22,523,019,600.00

Total APBD

Dari data proyeksi APBD tersebut, dapat dinilai kapasitas keuangan daerah

dengan metode analisis Net Public Saving dan kemampuan pinjaman daerah

(DSCR).

Net Public Saving (NSP)

Net Public Saving atau Tabungan Pemerintah adalah sisa dari total penerimaan

daerah setelah dikurangkan dengan belanja/pengeluaran yang mengikat.

Dengan kata lain, NPS merupakan sejumlah dana yang tersedia untuk

pembangunan. Besarnya NPS menjadi dasar dana yang dapat dialokasikan

untuk bidang Cipta Karya. Berdasarkan proyeksi APBD, dapat dihitung NPS

dalam 3-5 tahun ke depan untuk melihat kemampuan anggaran pemerintah

berinvestasi dalam bidang Cipta Karya. Adapun rumus perhitungan NPS adalah

sebagai berikut:

Net Public Saving = Total Penerimaan Daerah - Belanja Wajib

NPS = (PAD+DAU+DBH+DAK) - (Belanja mengikat + Kewajiban

Daerah)

Belanja Mengikat adalah belanja yang harus dipenuhi/tidak bisa dihindari

oleh Pemerintah Daerah dalam tahun anggaran bersangkutan seperti belanja

pegawai, belanja barang, belanja bunga, belanja subsidi, belanja bagi hasil

serta belanja lain yang mengikat sesuai peraturan daerah yang berlaku.

Kewajiban Daerah antara lain pembayaran pokok pinjaman, pembayaran

kegiatan lanjutan, serta kewajiban daerah lain sesuai dengan peraturan

daerah yang berlaku.

Analisis Kemampuan Pinjaman Daerah (Debt Service Coverage Ratio)

Pinjaman Daerah merupakan alternatif pendanaan APBD yang digunakan untuk

menutup defisit APBD, pengeluaran pembiayaan atau kekurangan arus kas.

Pinjaman Daerah dapat bersumber dari Pemerintah, Pemerintah Daerah lain,

lembaga keuangan bank, lembaga keuangan bukan bank, dan Masyarakat

(obligasi). Berdasarkan PP Nomor 30 Tahun 2011 Tentang Pinjaman Daerah,

a. Jumlah sisa Pinjaman Daerah ditambah jumlah pinjaman yang akan

ditarik tidak melebihi 75% dari jumlah penerimaan umum APBD tahun

sebelumnya;

b. Memenuhi ketentuan rasio kemampuan keuangan daerah untuk

mengembalikan pinjaman yang ditetapkan oleh Pemerintah;

c. Persyaratan lainnya yang ditetapkan oleh calon pemberi pinjaman;

d. Dalam hal Pinjaman Daerah diajukan kepada Pemerintah, Pemerintah

Daerah juga wajib memenuhi persyaratan tidak mempunyai tunggakan

atas pengembalian pinjaman yang bersumber dari Pemerintah.

Salah satu persyaratan dalam permohonan pinjaman adalah rasio kemampuan

keuangan daerah untuk mengembalikan pinjaman atau dikenal dengan Debt

Service Cost Ratio (DSCR). Berdasarkan peraturan yang berlaku, DSCR minimal

adalah 2,5. DSCR ini menunjukan kemampuan pemerintah untuk membayar

pinjaman, sekaligus memberikan gambaran kapasitas keuangan pemerintah.

Oleh karena itu, DSCR dalam 3-5 tahun ke depan perlu dianalisis dalam

RPI2-JM dengan rumus sebagai berikut:

9.4.2 Rencana Pembiayaan Perusahaan Daerah

Beberapa kabupaten/kota memiliki perusahaan daerah yang bergerak dalam

bidang pelayanan bidang Cipta Karya seperti air minum, air limbah maupun

persampahan. Dalam hal ini, perusahaan daerah tersebut umumnya memiliki

rencana dalam lima tahun ke depan dalam bentuk business plan. Informasi ini

dibutuhkan untuk mengetahui kontribusi perusahaan daerah untuk pendanaan

pembangunan bidang Cipta Karya dalam lima tahun ke depan sesuai jangka

waktu RPI2-JM.

9.4.3 Rencana Kerjasama Pemerintah dan Swasta Bidang Cipta Karya

Dalam menggali sumber pendanaan dari sektor swasta, Pemerintah Daerah

perlu menyusun daftar proyek potensial yang dapat dikerjakan dengan skema

kerjasama pemerintah dan swasta di bidang Cipta Karya untuk ditawarkan ke

pihak swasta. Daftar proyek potensial tersebut disusun berdasarkan identifikasi

usulan program dan kegiatan setiap sektor serta tingkat kelayakan ekonomi

dan finansial dari program tersebut.

Tabel 9.10. Proyek Potensial yang dapat dibiayai dengan KPS

dalam 5 Tahun Ke Depan

Nama

Keterangan: IRR: Internal Rate of Return

9.5 Analisis Tingkat Keterpaduan Strategi Peningkatan Investasi

Pembangunan Bidang Cipta Karya

Sebagai kesimpulan dari analisis aspek pembiayaan, dilakukan analisis tingkat

ketersediaan dana yang ada untuk pembangunan bidang infrastruktur Cipta

Karya yang meliputi sumber pemerintah pusat, pemerintah daerah, perusahaan

daerah, serta dunia usaha dan masyarakat. Kemudian, perlu dirumuskan

strategi peningkatan investasi pembangunan bidang Cipta Karya dengan

mendorong pemanfaatan pendanaan dari berbagai sumber.

9.5.1 Analisis Kemampuan Keuangan Daerah

Ketersediaan dana yang dapat digunakan untuk membiayai usulan program

dan kegiatan yang ada dalam RPI2-JM dapat dihitung melalui hasil analisis

yang telah dilakukan dengan penjabaran sebagai berikut:

a. Proyeksi dana dari pemerintah pusat (APBN) dengan menggunakan

asumsi trend historis maksimal 10% dari tahun sebelumnya;

b. Proyeksi dana dari pemerintah daerah (APBD) berdasarkan hasil

perhitungan;

c. Rencana pembiayaan dari perusahaan daerah berdasarkan analisis;

d. Hasil identifikasi kegiatan potensial untuk dibiayai melalui skema Kerjasama

Pemerintah dan Swasta (KPS).

9.5.2 Strategi Peningkatan Investasi Bidang Cipta Karya

Dalam rangka percapatan pembangunan bidang Cipta Karya di daerah dan

untuk memenuhi kebutuhan pendaanan dalam melaksanakan usulan program

yang ada dalam RPI2-JM, maka Pemerintah Daerah perlu menyusun suatu

set strategi untuk meningkatkan pendanaan bagi pembangunan infrastruktur

permukiman. Oleh karena itu pada bagian ini, Satgas RPIJM daerah agar

Cipta Karya, yang meliputi beberapa aspek antara lain:

1. Strategi peningkatan DDUB oleh kabupaten dan provinsi;

2. Strategi peningkatan penerimaan daerah dan efisiensi penggunaan

anggaran;

3. Strategi peningkatan kinerja keuangan perusahaan daerah;

4. Strategi peningkatan peran masyarakat dan dunia usaha dalam

pembiayaan pembangunan bidang Cipta Karya;

5. Strategi pendanaan untuk operasi, pemeliharaan dan rehabilitasi

infrastruktur permukiman yang sudah ada;

6. Strategi pengembangan infrastruktur skala regional.

Dalam mencapai target Millenium Development Goals (MDGs) merupakan

komitmen bersama internasional yang bersifat umum dan global dalam rangka

mempercepat pencapaian kesejahteraan masyarakat yang salah satunya adalah

menambah pelayanan kemudahan akses air minum dan sanitasi untuk 50%

penduduk yang belum mendapatkannya serta berbagi bidang ke Cipta Karya-an

lainnya seperti pengembangan pemukiman, pengelolaan sampah, drainase

hingga manajemen sumber daya manusia. Untuk mencapai sasaran ayang

termuat dalam MDGs, selain adanya ketersediaan dan kelayakan program serta

kegiatan dengan ketersediaan pendanaan yang tidak sedikit jumlahnya, akan

diperlukan berbagai alternatif sumber pembiayaan yang potensial yang dapat

digunakan dalam rangka mencapai sasaran yang ditetapkan dalam Renstra

Cipta Karya 2015-2019 sebagai garis besar program Direktorat Jenderal Cipta

Karya untuk mendukung pencapaian sasaran yang termuat dalam MDGs.

Regulasi yang ada, baik yang berbentuk UU, PP, Perpres maupun Permen

memberi kesempatan bagi masyarakat dan swasta untuk terlibat aktif dalam

pengembangan pembangunan dan pengelolaan bidang air minum dan sanitasi.

Menurut Husnan (1996) proyek investasi merupakan suatu rencana untuk

menginvestasikan sumber-sumber daya baik proyek raksasa ataupun proyek

kecil untuk memperoleh manfaat pada masya akan datang. Pada umumnya

manfaat ini dalam bentuk nilai uang. Sedang modal, bisa saja berbentuk bukan

berdasarkan teori ekonomi, investasi berarti pembelian (dan produksi) dari

modal barang yang tidak dikonsumsi tetapi digunakan untuk produksi yang

akan datang.

Skema investasi pada dasarnya disusun untuk melihat berbagai kemungkinan

sumber pendanaan, model kelembagaan dan sistem operasional yang bisa

digunakan dalam kegiatan pengembangan pembangunan di Bidang Cipta

Karya. Skema pendanaan disusun dengan asumsi bahwa infrastruktur di bidang

Cipta Karya merupakan obyek bisnis yang mempunyai daya jual dan

menguntungkan secara finansial.

A. Air Minum dan Sanitasi

Investasi bidang air minum dan sanitasi yang saat ini sudah terlaksana

adalah menggunakan sumber pendanaan dari pemerintahan, pihak swasta

dan masyarakat ataupun kesinergisan di antara ke 3 pelaku sumber

pendanaan tersebut yaitu pendanaan dari Pemerintah dan Swasta,

Pemerintah dan masyarakat atau swasta dan masyarakat. Sumber

pendanaan dari Pemerintah biasanya digunakan mendanai investasi untuk

proyek yang bersifat non cost recovery sedangkan pendanaan dari sumber

swasta untuk proyek yang bersifat cost recovery. Kerjasama swasta pada

pelaksanaan pembangunan air minum dan sanitasi dapat terselenggara di

seluruh tahapan pengelolaan ataupun hanya sebagian saja.

Investasi bidang air minum dan sanitasi merupakan sebuah pola yang

menggambarkan berlangsungnya pelaksanaan investasi yang dimulai dari

tahap pra konstruksi, konstruksi dan paska konstruksi. Terdapat 3 (tiga)

pemangku kepentingan dalam skema pendanaan ini, yaitu Pemerintah,

swasta dan masyarakat, dimana masing-masing mempunyai peran yang

Tabel 9.11. Skema Pendanaan Air Minum dan Sanitasi

No. Pemangku

Kepentingan Pra Konstruksi Konstruksi Pasca Konstruksi

1 Pemerintah Menawarkan kepada

pihak swasta proyek

pengembangan,

pembangunan dan

pengelolaan infrastruktur air minum dan sanitasi yang mempunyai nilai bisnis.

Menyiapkanlahan untuk

pelaksanaan proyek,

yang selanjutnya dapat diakui sebagai (1) capital sharing pemerintah atau

(2) subsidi kepada

Monitoring dan evaluasi

penyelenggaraan kerjasama investasi.

Merencanakan tarif

yang akan diberlakukan. air minum dan sanitasi.

Menyiapkan dana sebagai

capital sharing untuk

proyek pengembangan,

pembangunan dan

pengelolaan infrastruktur air minum dan sanitasi.

Melaksanakan

Merencanakan tarif

yang akan diberlakukan.

Masyarakat Menyiapkan dana untuk

pengembangan dan

perawatan terhadap

No. Pemangku

Kepentingan Pra Konstruksi Konstruksi Pasca Konstruksi

infrastruktur air minum

dan sanitasi skala

komunal, misalnya untuk

pembangunan instalasi

air limbah, gerobak

sampah, perlengkapan

pengolahan sampah dan sebagainya. khususnya untuk lokasi

instalasi air limbah

komunal dan

pembangunan dan

pengelolaan infrastruktur air minum dan sanitasi khususnya untuk lokasi

instalasi air limbah

komunal.

pelayanan air minum dan sanitasi seperti instalasi air limbah,

gerobak sampah,

Alternatif pendanaan bidang air minum meliputi:

SPAM MBR Perkotaan;

SPAM Perdesaan;

SPAM Kawasan Khusus;

SPAM IKK.

Untuk skema pendanaan dibagi dalam 2 (dua) kelompok, yaitu pendanaan

B. Penataan Bangunan Lingkungan dan Pembangunan Pemukiman

Kemampuan Pemerintah untuk berbagai kegiatan PBL dan Bangkim baik

pada saat pra konstruksi, kontruksi dan paska konstruksi melalui APBN

tidak mencukupi. Diperlukan berbagai alternatif pembiayaan potensial,

khususnya dari masyarakat dan dunia usaha (swasta). Pengembangan,

pembangunan dan pengelolaan infrastruktur PBL dan Bangkim saat ini

sudah banyak yang mensinergikan peran pemerintah, masyarakat dan

swasta. Keterlibatan masyarakat dan swasta tersebut karena beberapa

infrastruktur PBL dan Bangkim memang mempunyai daya jual yang relatif

tinggi, sehingga masyarakat dan swasta mempunyai keyakinan bahwa

investasi yang ditanamkannya akan memberikan return yang layak atas

modal yang dipakai dalam bisnis pengembangan, pembangunan dan

pengelolaan infrastruktur PBL dan Bangkim. Sinergi antara pemerintah,

masyarakat dan swasta dalam pengembangan pembangunan dan

pengelolaan infrastruktur PBL dan Bangkim dimulai dari tahap pra

konstruksi, konstruksi sampai dengan pasca konstruksi. Hal tersebut

mengindikasikan bahwa kegiatan pengembangan, pembangunan dan

pengelolaan infrastruktur PBL dan Bangkim mempunyai potensi bisnis yang

menguntungkan.

Tabel 9.12. Skema Pendanaan Kegiatan PBL dan Bangkim

No. Kegiatan Pra Konstruksi Konstruksi Paska Konstruksi

1 Pemerintah Menyediakan lahan yang

dibutuhkan untuk

pelaksanaan kegiatan

pengembangan,

pembangunan dan

pengelolaaan infrastruktur

PBL dan Bangkim sebagai (1) Capital sharing dengan

sektor swasta atau (2)

subsidi pemerintah kepada masyarakat.

Menyiapkan sumber daya

keuangan dan/atau

sumber daya non

keuangan untuk kegiatan pengembangan,

pembangunan dan

pengelolaaan infrastruktur PBL dan Bangkim sebagai (1) Capital sharing

dengan sektor swasta

atau (2) subsidi

pemerintah kepada

masyarakat.

Melakukan perawatan

secara kontiniu terhadap

infrastruktur pendukung

No. Kegiatan Pra Konstruksi Konstruksi Paska Konstruksi

Mendukung Law

Enforcement sesuai dengan

peraturan

perundang-undangan bagi sektor swasta yang terlibat dalam kegiatan pengembangan,

pembangunan dan

pengelolaan infrastruktur PBL

dan Bangkim untuk

menjamin kepastian hukum dan kelancaran usaha yang dijalankan sektor.

Menyiapkan dan

menanggung semua

kebutuhan sumber daya

keuangan dan/atau

komunikasi, listrik, parkir dan sebagainya, sejalan

dengan perkembangan

infrastruktur PBL dan

Bangkim bersangkutan.

Menyiapkan Master Plan,

Feasibility Study, Detail Engineering Desain (DED),

Kajian Analisis Dampak

Lingkungan (Amdal), Ijin

kegiatan pengembangan,

pembangunan dan

pengelolaan infrastruktur

PBL dan Bangkim.

Menyiapkan sumber daya

keuangan dan/atau

Bangkim tergantung pada

pola kerjasama yang

digunakan dan modal yang disetorkan (capital sharing) setiap pihak yang terlibat.

Menyiapkan kajian

konservasi kegiatan

pengembangan,

pembangunan dan

pengelolaan infrastruktur PBL

dan Bangkim khususnya

untuk gedung dan bangunan

tua dan bersejarah

(heritage).

Menawarkan kepada sektor

swasta kegiatan

pengembangan,

pembangunan dan

pengelolaan infrastruktur PBL

dan Bangkim yang

mempunyai nilai bisnis yang menguntungkan.

No. Kegiatan Pra Konstruksi Konstruksi Paska Konstruksi

Menyiapkan FS sebagai

pembanding FS yang dibuat oleh pemerintah.

Menyiapkan sumber daya

keuangan dan/atau

sumber daya non

keuangan sebagai capital

sharing dengan

secara kontiniu terhadap

infrastruktur PBL dan

bangkim yang dikelolanya.

Menyiapkan DED, kegiatan Analisis Dampak Lingkungan

dan IMB Lingkungan

kebutuhan sumber daya

keuangan dan/atau

tergantung pada pola

kerjasama.

Menyiapkan sumber daya keuangan dan/atau sumber daya non keuangan sebagai capital sharing dengan

pemerintah dalam

No. Kegiatan Pra Konstruksi Konstruksi Paska Konstruksi

dan Bangkim khususnya

untuk gedung dan bangunan

tua dan bersejarah

(heritage).

Menyiapkan proposal

kelayakan usaha (FS) untuk

pengajuan pendanaan

kegiatan pengembangan,

pembangunan dan

pengelolaan infrastruktur PBL dan Bangkim kepada bank

atau lembaga keuangan