BAB II

TINJAUAN PUSTAKA

A. Penelitian Terdahulu

Penelitian mengenai tinjauan fatwa terhadap akad murabahah dan wakalah ataupun akad lain sebelumnya sudah ada beberapa yang dilakukan

dan ditulis secara teoritis di dalam literatur. Namun, dari beberapa penelitian tersebut belum ada yang secara khusus meneliti akad produk pembiayaan iB MUM pada Bank Muamalat cabang Purwokerto. Berikut beberapa penelitian terdahulu.

Penelitian mengenai aplikasi murabahah dengan wakalah dilakukan oleh Hopi Ludhin dengan judul “Aplikasi Murabahah dengan Sistem Akad Wakalah di Bank Pembiayaan Rakyat Syari’ah Bhakti Sumekar Sumenep

dalam Perspektif Fatwa Dewan Syari’ah Nasional Majelis Ulama Indonesia

Nomor 04/DSN-MUI/IV/2000 tentang Murabahah”. Hasil peneltian tersebut menunjukkan bahwa aplikasi murabahah dengan sistem wakalah yang ada di BPRS Bhakti Sumekar Sumenep tidak sejalan dengan fatwa DSN Muinomor 04/DSN-MUI/IV/2000 tentang murabahah. Karena, akad murabahah dilakukan ketika barang belum secara prinsip menjadi milik bank

secara prinsip menjadi milik bank, maka secara otomatis nasabah tidak bisa mengetahui harga pertama barang (Hopi Ludhin, 2011).

Penelitian berikutnya oleh Marlina Navitri skripsi dengan judul

“Tinjauan Fatwa Dewan Syari’ah Nasional terhadap Pembiayaan Murabahah

dan Wakalah (Studi Kasus di BMT Istiqomah Karangrejo Tulungagung”. Hasil penelitinya, BMT Istiqomah Tulungagung Karangrejo tidak melakukan pembiayaan murabahah sesuai fatwa DSN dkarenakan beberapa faktor diantaranya, nasabah yang rata-rata berasal dari kalangan bawah dan belum bisa diajak untuk menganut peraturan fatwa DSN (Marlina Navitri, 2015).

Penelitian yang dilakukan oleh Ahmad Fuad Noor Ghufron dengan judul “Analisis Pembiayaan Murabahah di BMT El Labana dalam Perspektif

Fatwa DSN-MUI NO.04 TAHUN 2000”. Hasil penelitianya, secara prinsip fatwa murabahah, BMT El Labana telah menerapkan prinsip fatwa DSN MUI No.04 tahun 2000 tentang murabahah (Ahmad Noor Ghufron, 2014).

Penelitian yang dilakukan oleh Evi Normah Wati dengan judul “Praktek Denda pada Pembiayaan Murabahah di KJKS Maslahat Ummat

Penelitian lain oleh Rizka Kurnia Anggriani “Studi Fatwa Dewan Syari’ah Nasional (DSN) terhadap Aplikasi Konversi Akad pada Nasabah

yang tidak Prospektif di BMT UGT Sidogiri Cabang Waru Sidoarjo”. Hasil penelitianya, konversi akad yang diberikan kepada nasabah yang tidak prospektif di BMT UGT Sidogiri Cabang Waru Sidoarjo tidak sesuai dengan fatwa Dewan Syariah Nasional (DSN) No.49/DSN-MUI/II/2005, ketidaksesuaiannya yakni konversi akad tersebut diberikan kepada nasabah yang tidak prospektif (Rizka Kurnia Anggriani, 2014).

B. Landasan Teori

1. Bank Syari’ah

a. Pengertian bank syari’ah

Bank syari’ah adalah suatu lembaga keuangan yang berfungsi

sebagai perantara bagi pihak yang berkelebihan dana dengan pihak yang kekurangan dana untuk kegiatan usaha dan kegiatan lainya sesuai dengan hukum Islam. Selain itu, bank syari’ah biasa disebut

Islamic banking atau interest fee banking, yaitu suatu sistem perbankan dalam pelaksanaan operasional tidak menggunakan sistem bunga (riba), spekulasi (maysir), dan ketidakpastian atau ketidakjelasan (Zainudin Ali, 2008: 1).

Pengertian bank syari’ah juga terdapat dalam UU No. 21

b. Kegiatan dan Usaha pada Bank Syari’ah

Kegiatan dan usaha bank syari’ah akan selalu berkait dengan

komoditas, anatara lain: pemindahan uang, menerima dan pembayaran kembali uang dalam rekening koran, mendiskonto surat wesel, surat order maupun surat-surat berharga lainya, membeli dan menjual surar-surat berharga, membeli dan menjual cek wesel, surat wesel, dan kertas dagang, memberi kredit, dan memberi jaminan (Heri Sudarsono, 2012: 29).

2. Akad

a. Pengertian Akad

Kata akad berasal dari bahasa Arab al-„aqd yang secara etimologi berarti perikatan, perjanjian, dan permufakatan (al-ittifaq). Secara terminologi fikih, akad didefinisikan dengan:

“Pertalian ijab (pernyataan melakukan ikatan) dan kabul

(pernyataan penerimaan ikatan) sesuai dengan kehendak syari’at

yang berpengaruh kepada objek perikatan” (Abdul Rahman Ghazaly

dkk, 2010: 50-51). b. Rukun-rukun Akad

1) „Aqid, adalah orang yang berakad;

2) Ma‟uqud „alaih, ialah benda-benda yang diakadkan;

3) Maudhu‟ al-„aqad, yaitu tujuan atau maksud pokok yang

4) sighat al-„aqd, ialah ijab kabul (Abdul Rahman Ghazaly dkk, 2010: 51-53).

3. Murabahah

a. Pengertian Murabahah

Secara etimologi, Murabahah berasal dari kata ribh yang bermakna tumbuh dan berkembang dalam perniagaan (keuntunganya). Perniagaan yang dilakukan mengalami perkembangan dan pertumbuhan (Dimyauddin Djuawini, 2008: 103). Murabahah biasa disebut juga disebut juga ba‟ bitsmanil ajil dan Murabahah sendiri berarti saling menguntungkan. Secara sederhana murabahah berarti jual beli barang ditambah keuntungan yang disepakati (Mardani, 2012: 136).

Secara terminlogi, Murabahah berarti akad jual beli atas suatu barang, dengan harga yang disepakati antara penjual dan pembeli, setelah sebelumnya penjual menyebutkan dengan sebenarnya harga perolehan atas barang tesebut dan besarnya keuntungan yang diperolehnya (Veithzal Riva’i, 2008: 145).

Akad murabahah ini pada mulanya digunakan untuk bertransaksi dengan anak kecil atau dengan orang yang kurang akalnya. Hal ini dilakukan untuk menghindari mereka dari penipuan. Dewasa ini, akad muarabah pun digunakan dalam praktik perbankan syari’ah, karena nasabah diasumsikan tidak begitu mengetahui teknis

orang yang kurang mengerti, seperti anak kecil). Jadi bank syari’ah

memberitahukan tingkat keuntungan yang diambilnya kepada nasabah (Adiwarman Azwar Karim, 2011: 73).

b. Dasar hukum murabahah

Al-Qur’an bagaimanapun juga tidak pernah secara langsung

membicarakan tentang murabahah, meski di sana telah dijelaskan tentang acuan jual beli, laba, rugi dan perdagangan. Demikian pula tidak ada hadis yang memiliki rujukan langsung kepada murabahah.

Imam Syafi’i dan Imam Malik yang secara khusus mengatakan

bahwa jual beli murabahah adalah halal, tidak memperkuat pendapat mereka dalam satu hadis pun. Mengingat tidak adanya rujukan baik di dalam al Qur’an maupun hadis sahih yang diterima umum, para

fuqaha harus membenarkan murabahah dengan dasar yang lain. (Veithzal Riva’i, 2008: 145).

Namun demikian, murabahah merupakan salah satu bentuk jual beli (al bai‟), sehingga Murabahah memiliki landasan atau dasar hukum yang sama dengan jual beli secara umum dalam al-Qur’an dan sunnah Rasulullah Shalallahu Alaihi Wasallam. Terdapat beberapa ayat al-Qur’an dan Hadis Rasulullah Shalallahu Alaihi Wasallam yang berbicara tentang jual beli, antara lain:

berdiri melainkan seperti berdirinya orang yang kemasukan syaitan lantaran (tekanan) penyakit gila. Keadaan mereka yang demikian itu, adalah disebabkan mereka berkata (berpendapat), Sesungguhnya jual beli itu sama dengan riba, Padahal Allah telah menghalalkan jual beli dan mengharamkan riba. orang-orang yang telah sampai kepadanya larangan dari Tuhannya, lalu terus berhenti (dari mengambil riba), Maka baginya apa yang telah diambilnya dahulu (sebelum datang larangan); dan urusannya (terserah) kepada Allah. orang yang kembali (mengambil riba), Maka orang itu adalah penghuni-penghuni neraka; mereka kekal di dalamnya.

2) Hadis riwayat Bukhari:

“Dari Jabir Radhiyallahu Anhu, katanya: Rasulullah SAW bersabda: „Allah mengasihani seseorang yang murah hati bila menjual, bila membeli dan bila menawar.” (Mardani, 2011: 177)

Perjanjian jual beli (murabahah) merupakan perbuatan hukum yang mempunyai konsekuensi terjadinya peralihan hak atas sesuatu barang dari pihak penjual kepada pihak pembeli, maka dengan sendirinya dalam perbuatan hukum ini haruslah dipenuhi rukun dan syarat sahnya jual beli (Suwardi Lubis & Farid Wajdi, 2012: 140) yang mana merupakan rukun dan syarat sahnya murabahah pula, sehingga murabahah itu nantinya dapat dikatakan sah secara hukum dan oleh syara‟. Jumhur ulama menyatakan bahwa rukun murabahah itu ada tiga (Abdul Rahman Ghazaly, 2010: 71), yaitu:

1) Ada orang yang berakad atau al-muta‟aqidain (penjual dan pembeli).

2) Ada shighat (lafal ijab dan kabul).

3) Ada obyek/barang yang diperjualbelikan.

Selain rukun murabahah di atas, harus direalisasikan pula beberapa syaratnya yang berkaitan dengan subjek, objek, dan ijab kabulnya:

1) Tentang subjeknya.

Subjek/Orang yang diperbolehkan untuk menjalankan akad murabahah ialah oarng memenuhi beberapa kriteria sebagai berikut (Muhammad Arifin Badri, 2015: 104-108):

a) Telah baligh.

d) Dasar suka sama suka. 2) Tentang objeknya.

Objek jual beli di sini maksudnya adalah benda yang menjadi sebab terjadinya jual beli. Syarat terkait objek murabahah adalah sebagai berikut:

a) Barang yang menjadi objek murabahah harus halal. b) Milik Orang yang melakukan akad.

c) Dapat dimanfaatkan. d) Diketahui.

e) Dapat diserahkan. 3) Tentang ijab kabulnya.

Tidak ada ucapan tertentu yang harus diucapkan dalam transaksi jual beli, sehingga ucapan apa saja yang menunjukan akad jual beli, maka terjalinlah denganya transaksi jual beli (Muhammad Arifin Badri, 2015: 97-98).

Adapun syarat khusus yang hanya ada pada jual beli murabahah, dan tidak terdapat pada jual beli lain adalah sebagai

berikut:

pembeli, dan ia telah meninggalkan majlis, maka jual beli dinyatakan rusak dan akadnya batal (Dimyauddin Djuwaini, 2008: 108).

2) Adanya informasi yang jelas tentang margin (keuntungan), baik

nominal maupun presentase sehingga diketahui oleh pembeli sebagai salah satu syarat sah Murabahah (Mardani, 2012: 137). Margin juga merupakan bagian dari harga, karena harga pokok plus margin merupakan harga jual, dan mengetahui harga jual merupakan syarat sahnya jual beli (Dimyauddin Djuwaini, 2008: 108).

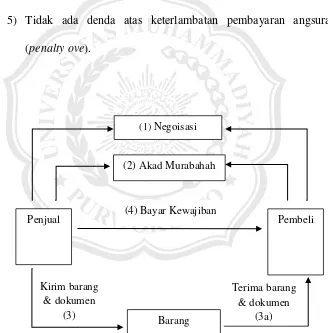

d. Aplikasi Murabahah dalam Perbankan

Menurut Veitzal rivai dalam bukunya (2008: 147-148), aplikasi murabahah dalam perbankan syari’ah meliputi beberapa hal berikut:

1) Murabahah adalah akad jual beli antara lembaga keuangan dan nasabah atas suatu jenis barang tertentu dengan harga yang disepakati bersama. Lembaga keuangan akan mengadakan barang yang dibutuhkan dan menjualnya kepada nasabah dengan harga setelah ditambah keuntungan yang disepakati.

3) Nasabah membayar kepada bank atas harga barang tersebut (setelah dikurangi uang muka) secara angsuran selama jangka waktu yang disepakati, dengan memperhatikan kemampuan mengangsur ataupun arus kas usahanya. Pembayaran secara angsuran ini dikenal dengan istilah bai‟u bitsaman ajil (BBA). 4) Baik harga jual maupun besar angsuran yang telah disepakati

tidak berubah hingga akad pembiayaan berakhir.

5) Tidak ada denda atas keterlambatan pembayaran angsuran (penalty ove).

Gambar 2.1. Skema Murabahah dalam Perbankan (Sumber: Veitzal rivai, 2008: 147-148)

(1) Negoisasi

(2) Akad Murabahah

Penjual

Barang (4) Bayar Kewajiban

Pembeli

Kirim barang & dokumen

(3)

Terima barang & dokumen

4. Wakalah

a. Pengertian Wakalah

Secara bahasa kata al-wakalah atau al-wikalah berarti al-Tahwidh (penyerahan, pendelegasian dan pemberian mandat) seperti

perkataan : “Aku serahkan urusanku kepada Allah”.

Secara terminologi, menurut Abdul Rahman Al-Ghazaly dalam bukunya (2010: 187) mendefinisikan, wakalah adalah Sebuah transaksi di mana seseorang menunjuk orang lain untuk

menggantikan dalam mengerjakan pekerjaanya/perkaranya ketika

masih hidup. Sedangkan menurut Heri Sudarsono dalam bukunya

juga (2012: 84) mendefinisikan wakalah sebagai Pelimpahan kekuasaan oleh seorang sebagai pihak pertama kepada orang lain

sebagai pihak kedua dalam ha-hal yang diwakilkan.

b. Dasar Hukum Wakalah 1) Surat Al-Kahfi ayat 19:

19. Dan Demikianlah Kami bangunkan mereka agar mereka saling bertanya di antara mereka sendiri. berkatalah salah seorang di antara mereka: sudah berapa lamakah kamu berada (disini?)". mereka menjawab: "Kita berada (disini) sehari atau setengah hari". berkata (yang lain lagi): "Tuhan kamu lebih mengetahui berapa lamanya kamu berada (di sini). Maka suruhlah salah seorang di antara kamu untuk pergi ke kota dengan membawa uang perakmu ini, dan hendaklah Dia Lihat manakah makanan yang lebih baik, Maka hendaklah ia membawa makanan itu untukmu, dan hendaklah ia Berlaku lemah-lembut dan janganlah sekali-kali menceritakan halmu kepada seorangpun.

3) Hadis Riwayat Abu Dawud

“Dari Jabir Radhiyallahu Anhu ia berkata: Aku keluar pergi ke khaibar, lalu aku datang kepada Rasulullah SAW maka beliau bersabda, „Bila engkau datang pada wakilku di Khaibar, maka ambillah darinya 15 wasaq.” (Mardani, 2011: 195)

c. Rukun dan Syarat Wakalah

Abdul Rahman Ghazaly dalam bukunya menyebutkan beberapa rukun dan syarat yang harus dipenuhi dalam wakalah (2010: 189-190), sebagai berikut:

1) Orang yang mewakilkan (muwakkil) syaratnya dia berstatus sebagai pemilik urusan/benda dan menguasainya.

2) Wakil (orang yang mewakili) syaratnya ialah orang berakal. 3) Muwkkal fih (sesuatu yang diwakilkan), syaratnya:

b) Pekerjaan itu dimiliki oleh muwakkil sewaktu akad wakalah.

c) Pekerjaan itu diketahui secara jelas. Maka tidak sah mewakilkan sesuatu yang masih samar.

d) Shghat: Shighat hendaknya berupa lafal yang menunjukan

arti “mewakilkan” yang diiringi kerelaan dari muwakkil.

d. Berakhirnya Akad Wakalah

Transaksi wakalah dinyatakan berakhir atau tidak dapat dilanjutkan dikarenakan oleh salah satu sebab di bawah ini:

1) Matinya salah seorang dari yang berakad. 2) Bila salah satunya gila.

3) Pekerjaan yang dimaksud dihentikan.

4) Pemutusan oleh muwakkil terhadap wakil, meskipun wakil tidak mengetahui (menurut Syafi’i dan Hambali) tetapi menurut

Hanafi wakil wajib tahu sebelum ia tahu maka tidakanya seperti sebelum ada pemutusan.

5) Wakil memutuskan sendiri. Menurut Hanafi tidak perlu muwakkil mengetahuinya.

6) Keluarnya orang yang mewakilkan (muwakkil) dari status pemilikan (Abdul Rahman Ghazaly, 2010: 190).

5. Fatwa Dewan Syari’ah Nasional Majelis Ulama Indonesia

Definisi fatwa menurut Kamus Besar Bahasa Indonesia yaitu: (1) jawaban berupa keputusan atau pendapat yang diberikan oleh mufti/ahli tentang suatu masalah; dan (2) nasihat orang alim; pelajaran baik; dan petuah.

Dalam definisi klasik fatwa adalah jawaban resmi terhadap pertanyaan dan persoalan yang menyangkut masalah hukum. Fatwa berasal dari kata bahasa arab al-ifta’, al-fatwa yang secara sederhana berarti “pemberian keputusan”. Fatwa bukanlah sebuah keputusan hukum yang dibuat dengan gampang, atau yang disebut dengan membuat hukum tanpa dasar. Dari sini dimengerti bahwa fatwa pada hakikatnya adalah memberi jawaban hukum atas persoalan yang tidak diketemukan dalam Alquran maupun hadis atau memberi penegasan kembali akan kedudukan suatu persoalan dalam kaca mata ajaran Islam (Ahyar A. Gayo, 2011: 14-15).

b. Dewan Syari’ah Nasional Majelis Ulama Indonesia

Dewan Syari’ah Nasional (DSN) berada di bawah Majelis

Ulama Indonesia (MUI), dibentuk pada tahun 1999. Lembaga ini mempunyai kewenangan untuk menetapkan fatwa tentang produk dan jasa dalam kegiatan usaha Bank yang melaksanakan kegiatan usaha berdasarkan prinsip syari’ah. DSN berwenang untuk (Suwardi

1) Memberikan atau mencabut rekomendasi nama-nama yang akan duduk sebagai Dewan Pengawas Syari’ah (DPS) pada suatu

lembaga keuangan syari’ah, dengan memperhatikan

pertimbangan Badan Pelaksana Harian (BPH)-DSN.

2) Mengeluarkan fatwa yang mengikat DPS di setiap lembaga keuangan syari’ah dan menjadi dasar tindakan hukum pihak

terkait.

3) Mengeluarkan fatwa yang menjadi landasan bagi ketentuan yang dikeluarkan oleh instansi yang berwenang, seperti Bank Indonesia dan BAPEPAM. Memberikan peringatan kepada lembaga keuangan sayri’ah untuk menghentikan penyimpangan

dari fatwa yang dikeluarkan oleh DSN.

c. Fatwa Dewan Syari’ah Nasional Majelis Ulama Indonesia Nomor

04/IV/2000 Tentang Murabahah bagian pertama mengenai Ketentuan Umum Murabahah dalam Bank Syari’ah:

1) Bank dan nasabah harus melakukan akad murabahah yang bebas riba.

2) Barang yang diperjualbelikan tidak diharamkan oleh syari’ah Islam.

3) Bank membiayai sebagian atau seluruh harga pembelian barang yang telah disepakati kualifikasinya.

4) Bank membeli barang yang diperlukan nasabah atas nama bank sendiri, dan pembelian ini harus sah dan bebas riba. 5) Bank harus menyampaikan semua hal yang berkaitan

dengan pembelian, misalnya jika pembelian dilakukan secara utang.

7) Nasabah membayar harga barang yang telah disepakati tersebut pada jangka waktu tertentu yang telah disepakati. 8) Untuk mencegah terjadinya penyalahgunaan atau

kerusakan akad tersebut, pihak bank dapat mengadakan perjanjian khusus dengan nasabah.