BAB VI

DAMPAK ASEAN PLUS THREE FREE TRADE AREA

TERHADAP PEREKONOMIAN INDONESIA

Negara-negara yang tergabung dalam ASEAN bersama dengan Cina, Jepang dan Rep. Korea telah sepakat akan membentuk suatu kawasan perdagangan bebas. Persetujuan tersebut resmi ditandatangani pada bulan Oktober 2009 di Thailand. FTA ini akan menjadi kawasan FTA terbesar di seluruh dunia karena akan menyebabkan terjadinya integrasi perekonomian yang melibatkan jumlah konsumen yang sangat besar. Implikasi bagi Indonesia dan negara lain yang terlibat adalah tentu saja harus menghadapi pasar bebas kawasan ASEAN Plus Three dengan tingkat persaingan yang lebih ketat. Karena hambatan-hambatan perdagangan yang salah satu bentuknya adalah tarif akan dihapuskan. Dalam bab ini akan dibahas lebih dalam mengenai dampak dari diberlakukannya FTA ASEAN Plus Three (Indonesia, Malaysia, Filipina, Singapura, Thailand, Cina, Jepang dan Rep. Korea) terhadap ekonomi makro dan sektoral, khususnya bagi Indonesia.

6.1. Dampak ASEAN Plus Three Free Trade Area (FTA) terhadap Ekonomi Makro Indonesia

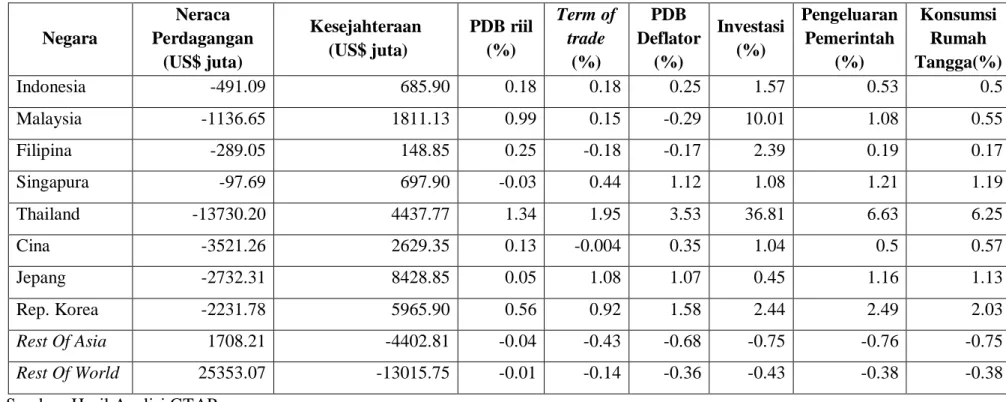

Pengaruh penghapusan tarif terhadap beberapa peubah ekonomi makro di masing-masing negara (ASEAN, Cina, Jepang dan Rep. Korea) sesuai dengan kesepakatan kerjasama ASEAN Plus Three (ASEAN, Cina, Jepang dan Rep. Korea) pada komoditi yang diperdagangkan dapat dilihat pada Tabel 6.2. Penghapusan tarif berdampak pada peningkatan kesejahteraan semua negara anggota ASEAN dan Cina, Jepang serta Rep. Korea yang terlihat dari adanya peningkatan nilai equivalent variation pada masing-masing negara ASEAN Plus Three. Hal ini mengimplikasikan bahwa pembentukan kerjasama FTA ASEAN Plus Three setidaknya memiliki pengaruh positif bagi negara yang terlibat. Peningkatan kesejahteraan yang terjadi pada ASEAN Plus Three karena adanya trade creation effect dimana kesejahteraan masyarakat meningkat karena memperoleh barang dengan harga yang relatif lebih murah. Trade creation adalah penggantian produk domestik negara yang melakukan FTA dengan produk impor yang lebih murah dari anggota lain. Jika seluruh sumber daya digunakan secara

full employment dan dengan melakukan spesialisasi berdasarkan comparative advantage, masing-masing negara akan memperoleh dampak positif berupa peningkatan kesejahteraan masyarakat karena memperoleh barang dengan harga yang relatif lebih murah. Indonesia mengalami peningkatan kesejahteraan sebesar US$ 685.90 juta. Sementara peningkatan terkecil dialami oleh Filipina yaitu sebesar US$ 148.85 juta dan peningkatan paling besar dialami oleh Jepang yaitu sebesar US$ 8428.85 juta. Jika dibandingkan dengan negara sesama ASEAN lainnya seperti Thailand dan Malaysia, Indonesia masih mengalami peningkatan yang jauh lebih kecil. Hal ini mencerminkan bahwa trade creation effect di Thailand dan Malaysia lebih berpengaruh positif dibanding di Indonesia.

Jika dilihat dampak FTA dalam skema ASEAN Plus Three terhadap performa pertumbuhan nasional, maka secara keseluruhan terjadi peningkatan Produk Domestik Bruto (PDB) riil di semua negara ASEAN Plus Three, kecuali Singapura yang mengalami penurunan PDB riil sebesar 0.03 persen. Sebagai negara berkembang yang masih mengandalkan ekspor sebagai instrumen untuk mengejar pertumbuhan ekonomi, peningkatan PDB riil yang dialami Indonesia relatif kecil, yaitu hanya sebesar 0.18 persen. Lebih kecil dibanding Filipina, Malaysia dan Thailand. Dimana Thailand mengalami peningkatan PDB riil paling besar yaitu sebesar 1.34 persen. Di kawasan Asia Timur, Rep. Korea mengalami peningkatan PDB riil paling besar, yaitu 0.56 persen. Sementara peningkatan PDB riil pada Cina dan Jepang masing-masing hanya sebesar 0.13 persen dan 0.05 persen. Kuantitas PDB meningkat dengan besaran yang relatif kecil dan lebih disebabkan oleh peningkatan konsumsi walaupun di satu sisi investasi meningkat, tetapi peningkatannya relatif kecil untuk mendorong peningkatan PDB kuantitas (volume). Uraian tersebut dapat dilihat pada Tabel 6.2.

Peningkatan PDB riil Indonesia dan negara ASEAN Plus Three lainnya lebih disebabkan karena peningkatan investasi dan konsumsi rumah tangga. Namun investasi yang terjadi di Indonesia jauh lebih kecil dari yang terjadi di Malaysia dan Thailand. Ini menunjukkan bahwa daya tarik Investasi di Indonesia lebih lemah jika dibandingkan dengan Malaysia dan Thailand. Hal ini diperkuat dengan data Global Competitiveness Index dalam World Economic Forum (2010), dimana peringkat Indonesia jauh berada di bawah Malaysia dan Thailand.

Indonesia berperingkat 44, sementara Thailand berada pada peringkat 38 dan Malaysia peringkat 26.

Jika dilihat hasil simulasi penghapusan tarif terhadap PDB deflator atau tingkat inflasi di negara ASEAN, Cina, Jepang dan Rep. Korea meski meningkatkan inflasi, namun peningkatannya relatif kecil, bahkan untuk Malaysia dan Filipina terjadi penurunan tingkat inflasi yakni masing-masing sebesar 0.29 persen dan 0.17 persen. Sedangakan Indonesia meningkat sebesar 0.25 persen, Singapura sebesar 1.12 persen, Thailand sebesar 3.53 persen. Untuk Cina, Jepang dan Rep. Korea meningkat masing-masing sebesar 0.35 persen; 1,07 persen dan 1.58 persen. Meningkatnya PDB deflator di negara-negara ASEAN ini, termasuk Indonesia, salah satunya karena masih tingginya tingkat ketergantungan beberapa komoditi impor khususnya dari Cina yang harganya menjadi meningkat sehingga mempengaruhi indeks harga umum. Secara umum hal tersebut mengartikan bahwa antar sesama negara ASEAN Plus Three mengalami saling ketergantungan terhadap barang-barang impor dari sesama negara ASEAN Plus Three itu sendiri. Dengan adanya saling ketergantungan tersebut, ketika tarif impor dihapuskan, maka permintaan terhadap barang-barang impor dapat dipastikan langsung meningkat, sehingga harganya pun akan meningkat menyesuaikan tingkat permintaan dan mempengaruhi indeks harga umum.

Variabel Term of Trade (TOT) atau kurs riil mencerminkan harga relatif barang-barang antara dua negara. Dari hasil simulasi, TOT negara ASEAN menjadi meningkat karena adanya penghapusan tarif impor (kecuali Filipina). Kurs riil atau TOT tinggi mencerminkan barang-barang impor relatif lebih murah dan barang-barang domestik di negara-negara ASEAN relatif lebih mahal. Hal ini berarti dengan adanya penghapusan tarif impor maka negara ASEAN semakin turun daya saingnya, dimana dalam hal ini Thailand yang paling besar mengalami peningkatan TOT. Sedangkan TOT Cina, menurun sebesar 0.004 persen, yang menandakan produk yang diperdagangkan dari Cina sedikit meningkat daya saingnya dengan penghapusan tarif di negara-negara ASEAN, Cina, Jepang dan Rep. Korea.

Lebih jauh, dampak kenaikan atau penurunan ekspor dan impor secara total masing-masing sektor di negara ASEAN, Cina, Jepang dan Rep. Korea maupun sebaliknya berdampak pada neraca perdagangan di hampir seluruh negara

yang terlibat. Pada Tabel 6.2 terlihat bahwa neraca perdagangan semua negara mengalami penurunan, namun sebenarnya dengan adanya FTA ini justru memperbaiki neraca perdagangan diantara sesama negara ASEAN Plus Three. Karena pada kondisi awal sebelum diberlakukannya FTA neraca perdagangan di hampir seluruh negara yang terlibat sudah mengalami defisit yang jauh lebih besar (Tabel 6.1). Pada Tabel 6.1 terlihat perbedaan neraca perdagangan antara sebelum FTA dan sesudah FTA. Pada umumnya neraca perdagangan setiap negara menjadi lebih baik setelah adanya FTA, kecuali yang dialami oleh Thailand. Perubahan neraca perdagangan yang relatif paling baik dialami oleh Singapura, yaitu dari US$ -3,950.80 juta menjadi US$ -97.69 juta. Sementara Indonesia berubah dari US$ -4,959.60 juta menjadi US$ -491.09 juta. Karena semakin kecilnya defisit neraca perdagangan, hal ini menunjukkan bahwa dengan adanya FTA mampu memperbaiki kinerja perdagangan masing-masing negara yang terlibat.

Tabel 6.1. Neraca Perdagangan Sebelum dan Setelah ASEAN Plus Three FTA (Juta dolar) Negara Neraca Perdagangan Sebelum FTA Neraca Perdagangan Setelah FTA Indonesia -4,959.60 -491.09 Malaysia -4,743.90 -1,136.65 Filipina -1,543.80 -289.05 Singapura -3,950.80 -97.69 Thailand -5,824.90 -13,730.20 Cina -18,840.20 -3,521.26 Jepang -23,105.50 -2,732.31 Korea -12,090.10 -2,231.78

Sumber: Data Base GTAP versi 7.0 (diolah)

Peningkatan TOT (term of trade) atau kurs riil mengakibatkan barang-barang dan jasa Indonesia relatif lebih mahal dibandingkan barang-barang dan jasa dari luar negeri. Hal ini mengakibatkan peningkatan impor Indonesia masih lebih besar dari peningkatan ekspornya (Tabel 6.2). Walaupun demikian, perubahan penurunannya tergolong kecil dibandingkan Malaysia dan Thailand serta lebih kecil juga dibandingkan negara-negara Asia Timur. Neraca perdagangan yang negatif juga merupakan signal bahwa peningkatan investasi dibiayai oleh saving (tabungan). Secara teoritis, kenaikan permintaan investasi akan menurunkan tabungan bersih dan mengurangi persediaan rupiah yang diinvestasikan ke luar

negeri, sehingga kurs riil keseimbangan akan meningkat dan mengakibatkan kurs rupiah mengalami apresiasi, barang-barang domestik menjadi relatif lebih mahal terhadap barang luar negeri, dan ekspor netto turun. Pada gilirannya, hal ini mengakibatkan neraca perdagangan menjadi negatif.

Dilihat dari neraca perdagangan dengan negara-negara selain ASEAN Plus Three maka terjadi peningkatan. Misalnya pada rest of Asia dan rest of the World. Hal ini menunjukkan bahwa defisit neraca perdagangan yang dialami oleh negara-negara yang terlibat dalam ASEAN Plus Three FTA dapat dikompensasi apabila negara-negara tersebut melakukan perdagangan dengan kawasan lain.

Variabel investasi pada masing-masing negara menunjukkan performa yang berbeda-beda akibat skema FTA ASEAN Plus Three. Diharapkan dengan FTA ASEAN Plus Three akan memberikan fasilitas bagi penanam modal. Bentuk fasilitas yang diberikan kepada penanam modal sesuai dengan Undang-Undang RI Nomor 25 Tahun 2007 tentang Penanaman Modal Bab X Pasal 4(a) pajak penghasilan melalui pengurangan penghasilan netto sampai tingkat tertentu terhadap jumlah penanaman modal yang dilakukan dalam waktu tertentu, (b) pembebasan atau keringanan bea masuk atas impor barang modal, mesin, atau peralatan untuk keperluan produksi yang belum dapat diproduksi di dalam negeri, (c) pembebasan atau keringanan bea masuk bahan baku atau bahan penolong untuk keperluan produksi untuk jangka waktu tertentu dan persyaratan tertentu, (d) pembebasan atau penangguhan Pajak Pertambahan Nilai (PPn) atas impor barang modal atau mesin atau peralatan untuk keperluan produksi di dalam negeri selama jangka waktu tertentu, (e) penyusutan atau amortisasi yang dipercepat, (f) keringanan Pajak Bumi dan Bangunan (PBB). Berdasarkan hasil simulasi yang ditunjukkan pada Tabel 6.2, investasi Indonesia meningkat relatif kecil yaitu sebesar 1.57 persen, sedangkan Thailand mengalami peningkatan terbesar mencapai 36.81 persen dan Malaysia sebesar 10.01 persen. Walaupun untuk Indonesia peningkatan investasi relatif kecil diharapkan dapat memperluas kesempatan kerja yang disertai dengan peningkatan keahlian dan keterampilan sehingga dalam jangka panjang output dapat ditingkatkan dan efisiensi dapat tercapai. Dengan peningkatan output domestik maka dapat digunakan untuk memenuhi kebutuhan dalam negeri dan akan mengurangi volume impor.

Jika seluruh sumber daya digunakan secara penuh dan dengan melakukan spesialisasi berdasarkan comparative advantage, masing-masing negara akan memperoleh dampak positif akibat liberalisasi berupa peningkatan kesejahteraan karena memperoleh barang dengan harga yang relatif murah. Efek positif dari trade creation tidak hanya berlaku bagi masyarakat yang melakukan konsumsi namun Pemerintah yang juga melakukan belanja negara, juga mengalami peningkatan. Pengeluaran Pemerintah menjadi meningkat dengan adanya penghapusan tarif impor. Hal ini dibuktikan dengan adanya peningkatan pengeluaran Pemerintah yang positif dialami kedua belah pihak yaitu negara-negara ASEAN maupun Cina, Jepang dan Rep. Korea. Pengeluaran pemerintah yang terbesar terjadi pada negara Thailand yaitu sebesar 6.63 persen, diikuti Jepang dan Rep Korea masing-masing sebesar 1.16 persen dan 2.49 persen. Sementara itu pengeluaran pemerintah yang terjadi bagi Indonesia meningkat sebesar 0.53 persen.

Dibukanya perdagangan antara ASEAN, Cina, Jepang dan Rep Korea mempunyai konsekuensi yang luas terhadap perekonomian, salah satunya terhadap konsumsi (consumption effect). Secara teori, salah satu pengaruh pada konsumsi masyarakat adalah bergesernya garis Consumption Possibility Frontier (CPF) ke atas. Ini berarti bahwa adanya perdagangan membuat masyarakat bisa mengkonsumsi dalam jumlah yang lebih besar daripada sebelum adanya perdagangan. Dengan kata lain bahwa pendapatan riil masyarakat (yaitu pendapatan yang diukur dari berapa jumlah barang yang bisa dibeli oleh jumlah uang tersebut) meningkat dengan adanya perdagangan. Hasil simulasi kebijakan menunjukkan bahwa konsumsi di negara ASEAN Plus Three naik akibat dihapusnya tarif impor dikedua belah pihak. Konsumsi Indonesia mengalami peningkatan sebesar 0.5 persen. Persentase peningkatan konsumsi tertinggi diduduki oleh Thailand sebesar 6.25 persen. Sementara konsumsi di negara Filipina hanya akan meningkat sebesar 0.17 persen. Cina, jepang dan Rep Korea juga mengalami peningkatan konsumsi, yaitu masing-masing sebesar 0.57 persen, 1.13 persen dan 2.03 persen. Seluruh informasi mengenai dampak ASEAN Plus Three FTA terhadap konsumsi pada masing-masing negara ditunjukkan pada Tabel 6.2.

Tabel 6.2. Dampak FTA dalam Skema ASEAN Plus Three terhadap Peubah Ekonomi Makro Negara Neraca Perdagangan (US$ juta) Kesejahteraan (US$ juta) PDB riil (%) Term of trade (%) PDB Deflator (%) Investasi (%) Pengeluaran Pemerintah (%) Konsumsi Rumah Tangga(%) Indonesia -491.09 685.90 0.18 0.18 0.25 1.57 0.53 0.5 Malaysia -1136.65 1811.13 0.99 0.15 -0.29 10.01 1.08 0.55 Filipina -289.05 148.85 0.25 -0.18 -0.17 2.39 0.19 0.17 Singapura -97.69 697.90 -0.03 0.44 1.12 1.08 1.21 1.19 Thailand -13730.20 4437.77 1.34 1.95 3.53 36.81 6.63 6.25 Cina -3521.26 2629.35 0.13 -0.004 0.35 1.04 0.5 0.57 Jepang -2732.31 8428.85 0.05 1.08 1.07 0.45 1.16 1.13 Rep. Korea -2231.78 5965.90 0.56 0.92 1.58 2.44 2.49 2.03 Rest Of Asia 1708.21 -4402.81 -0.04 -0.43 -0.68 -0.75 -0.76 -0.75 Rest Of World 25353.07 -13015.75 -0.01 -0.14 -0.36 -0.43 -0.38 -0.38

Dampak FTA secara makro ekonomi tersebut sejalan dengan hasil penelitian yang dilakukan Oktaviani, et al (2007) yang mengalisis dampak FTA ASEAN-Cina dan ASEAN-Rep. Korea. Hasil penelitian tersebut menyebutkan antara lain PDB negara-negara ASEAN meningkat walaupun relatif kecil. Peningkatan PDB lebih banyak didorong oleh pengeluaran atau konsumsi masyarakat yang lebih tinggi. Dengan adanya penghapusan tarif impor negara ASEAN semakin turun dayasaingnya, terlihat dari peningkatan TOT.

6.2. Dampak Free Trade Area (FTA) ASEAN Plus Three terhadap Ekonomi Sektoral

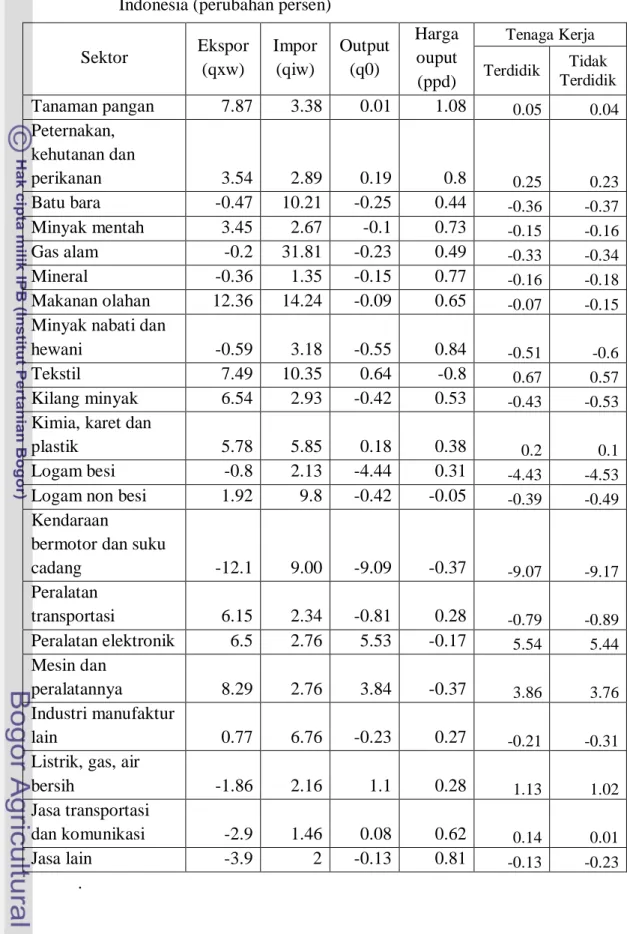

Dampak terhadap ekonomi sektoral dapat dijelaskan dengan melihat dampak FTA ASEAN, Cina, Jepang dan Rep Korea terhadap ekspor, impor, output dan harga masing-masing komoditi. Tabel 6.3 menunjukkan pengaruh penghapusan tarif impor di ASEAN Plus Three terhadap beberapa peubah ekonomi sektoral di Indonesia sesuai dengan kesepakatan kerjasama ASEAN Plus Three FTA pada komoditi yang diperdagangkan.

Seperti pada uraian sebelumnya, dampak ASEAN Plus Three FTA mengakibatkan neraca perdagangan di hampir seluruh negara yang terlibat menjadi lebih baik, terlihat dari semakin kecilnya defisit neraca perdagangan, kecuali untuk negara Thailand. Walaupun Indonesia banyak melakukan ekspor pada sektor-sektor tertentu, seperti batu bara, minyak mentah, produk kimia, karet dan plastik serta logam dan barang-barang dari logam, namun hampir keseluruhan impor Indonesia meningkat dengan peningkatan antara 1.35 hingga 31.81 persen. Impor Indonesia dari sektor kimia, karet dan plastik, mesin dan peralatannya, peralatan elektronik serta kilang minyak dan produk batu bara juga merupakan komoditi andalan ekspor bagi Indonesia ke pasar ASEAN Plus Three. Hal demikian dapat terjadi karena selama ini Indonesia masih dilindungi oleh tingkat tarif impor yang relatif tinggi (Bab V). Sebagai contoh adalah kasus yang terjadi pada sektor makanan olahan, dimana tarif rata-rata sebelum FTA adalah 11.86 persen. Ketika tarif ini dihilangkan, maka yang terjadi adalah meningkatnya impor Indonesia akan makanan olahan yakni sebesar 14.24 persen. Kemudian untuk kendaraan bermotor dan suku cadangnya, tarif rata-rata yang berlaku sebelum FTA adalah sebesar 8.74 persen. Ketika tarif dihapuskan, maka impor kendaraan

bermotor meningkat sebesar 9 persen. Berbeda halnya pada sektor yang tingkat tarifnya relatif kecil seperti pada minyak mentah dan mineral, dengan rata-rata tingkat tarif masing-masing sebesar 0.63 persen dan 1.92 persen (Tabel 5.4 Bab V). Peningkatan impor yang dialami oleh sektor tersebut juga relatif kecil yakni untuk sektor minyak mentah sebesar 2.67 persen dan mineral sebesar 1.35 persen. Ekspor di masing-masing komoditi ada yang mengalami peningkatan dan ada pula yang mengalami penurunan. Penurunan yang akan terjadi berkisar antara -0.2 hingga -12.1 persen. Peningkatan terbesar terjadi pada komoditi makanan olahan yaitu sebessar 12.36 persen, diikuti mesin dan perlengkapannya dan tanaman pangan masing-masing sebesar 8.29 persen dan 7.87 persen. Komoditi-komoditi yang merupakan andalan ekspor Indonesia ke pasar ASEAN Plus Three yang diharapkan akan mengalami peningkatan namun tidak terjadi pada seluruh komoditinya, misalnya pada komoditi batu bara, gas alam, mineral, serta minyak nabati dan hewani. Namun penurunan yang terjadi hanya berkisar -0.2 persen hingga 0.59. Sektor andalan ekspor Indonesia yang mengalami peningkatan cukup besar diantaranya adalah adalah kilang minyak (6.54 persen), produk kimia, karet dan plastik (5.78 persen) serta peralatan elektronik (6.5 persen).

Fenomena dibalik menurunnya ekspor andalan Indonesia salah satunya adalah karena pengaruh tarif. Sebelum terjadi FTA, tarif Indonesia di negara-negara ASEAN Plus Three lainnya untuk sektor andalan ekspor Indonesia sudah relatif rendah (Tabel 5.3 Bab V). Seperti sektor batu bara (1,05 persen), gas alam (0.13 persen) dan mineral (0.59 persen). Oleh sebab itu ketika tarif dihapuskan, maka tidak akan terlalu berpengaruh terhadap performa ekspor sektor-sektor tersebut.

Dampak terhadap perubahan impor Indonesia juga dapat dilihat dalam Tabel 6.3. Secara keseluruhan, impor Indonesia mengalami peningkatan. Peningkatan terbesar justru terjadi pada komoditi gas alam (31.81 persen) yang merupakan komoditi andalan ekspor Indonesia ke ASEAN Plus Three. Peningkatan impor yang besar juga terjadi pada komoditi makanan olahan dan tekstil yang meningkat masing-masing sebesar 14.24 persen dan 10.35 persen. Peningkatan impor yang terjadi pada seluruh komoditi ini adalah akibat dari

penghapusan tarif impor, sehingga harga barang-barang impor menjadi lebih murah, yang pada akhirnya tingkat permintaan pun semakin meningkat.

Dampak penghapusan tarif terhadap output juga dapat dilihat pada Tabel 6.3. Hasilnya adalah terjadi penurunan output pada hampir seluruh komoditi yang diperdagangkan Indonesia ke ASEAN, Cina, Jepang dan Rep Korea. Kecuali pada komoditi tanaman pangan; peternakan, kehutanan, perikanan; produk kimia, karet, plastik; peralatan elektronik; serta mesin dan peralatannya. Penurunan terbesar terjadi pada komoditi kendaraan bermotor dan suku cadang yakni sebesar -9.09 persen dan diikuti logam besi sebesar -4.44 persen. Untuk kendaraan bermotor dan suku cadangnya menunjukkan bahwa jika dibukanya FTA ASEAN Plus Three industri kendaraan bermotor dan suku cadang domestik dapat semakin terpuruk karena tingginya permintaan impor. Hal ini disebabkan karena daya saing indutri ini belum dapat menandingi negara-negara lain khusnya dari Jepang, Cina dan Rep Korea. Terlihat dari nilai RCA yang rendah pada industri ini (Bab 5, Tabel 5.5). Hal yang sama dapat terjadi pada industri logam besi Indonesia. Bagi komoditi-komoditi yang mengalami peningkatan ouput maka dapat dikatakan bahwa komoditi ini masih mempunyai potensi untuk berdaya saing baik di pasar domestik ataupun di pasar impor.

Pada tabel yang sama dapat pula dilihat dampak FTA ASEAN Plus Three terhadap harga output. Harga ouput pada sektor-sektor yang diperdagangkan Indonesia secara keseluruhan mengalami kenaikan antara 0.27 hingga 1.08 persen. Penurunan harga ouput juga terjadi khususnya pada komoditi-komoditi yang menjadi impor terbesar Indonesia, seperti kendaraan bermotor dan suku cadang. Peningkatan harga output dan penurunan output pada sebagian besar komoditi yang diperdagangkan Indonesia ASEAN Plus Three menunjukkan Indonesia belum siap melakukan Free Trade Area dengan ASEAN Plus Three. Liberalisasi akan memberikan guncangan di sektor riil. Walaupun beberapa komoditi outputnya mengalami peningkatan, namun secara total neraca perdagangan pun menunjukkan nilai yang negatif.

Sementara itu, jika dilihat dampak FTA ASEAN, Cina, Jepang dan Rep. Korea terhadap jumlah tenaga kerja, maka pada sebagian besar industri terjadi penurunan jumlah tenaga kerja (kesempatan kerja) baik tenaga kerja yang terdidik

maupun yang tidak terdidik. Penurunan tersebut terjadi pada industri yang outputnya mengalami penurunan, seperti industri kendaraan bermotor dan suku cadang, industri logam besi dan sebagian pada industri manufaktur lainnya. Sedangkan peningkatan jumlah tenaga kerja yang terdidik maupun yang tidak terdidik terjadi pada sektor pertanian, seperti tanaman pangan, peternakan, kehutanan dan perikanan, serta industri tekstil, kimia, karet, plastik dan peralatan elektronik. Hal tersebut wajar terjadi, karena peningkatan output akan menyebabkan produsen memerlukan tambahan tenaga kerja baik yang terdidik maupun tidak terdidik demikian pula sebaliknya.

Peningkatan jumlah tenaga kerja terbesar terjadi pada sektor industri peralatan elektronik, yaitu sebesar 5.54 persen untuk tenaga kerja yang terdidik dan 5.44 persen pada tenaga kerja yang tidak terdidik. Hal ini menyebabkan ouput peralatan elektronik meningkat sebesar 6.5 persen. Sementara itu peningkatan yang cukup besar terjadi juga pada sektor industri mesin dan peralatannya yaitu sebesar 3.86 persen untuk tenaga kerja yang terdidik dan 3.76 persen pada tenaga kerja yang tidak terdidik yang menyebabkan ouput pada industri ini meningkat sebesar 8.29 persen.

Penurunan jumlah tenaga kerja yang terbesar terjadi pada industri kendaraan bermotor dan suku cadang, yaitu turun sebesar 9.07 persen pada tenaga kerja yang terdidik dan 9.17 persen pada tenaga kerja yang tidak terdidik. Hal ini menyebabkan ouput pada industri ini mengalami penurunan yang cukup besar yaitu turun sebesar 9.09 persen. Kemudian menyebabkan ekspor industri ini mengalami penurunan. Kebutuhan domestik akan barang-barang kendaraan bermotor dan suku cadang lebih banyak diperoleh dari impor, terlihat dari peningkatan impor kendaraan bermotor dan suku cadang yang cukup besar yaitu sebesar 9 persen. Hal yang serupa terjadi pula pada industri logam besi, dimana jumlah tenaga kerjanya menurun menyebabkan ouput dan ekspornya mengalami penurunan, sementara impornya mengalami peningkatan.

Tabel 6.3. Dampak Free Trade Area dalam Skema ASEAN, Cina, Jepang dan Rep. Korea terhadap Ekspor, Impor, Output dan Harga Domestik Indonesia (perubahan persen)

Sektor Ekspor (qxw) Impor (qiw) Output (q0) Harga ouput (ppd) Tenaga Kerja Terdidik Tidak Terdidik Tanaman pangan 7.87 3.38 0.01 1.08 0.05 0.04 Peternakan, kehutanan dan perikanan 3.54 2.89 0.19 0.8 0.25 0.23 Batu bara -0.47 10.21 -0.25 0.44 -0.36 -0.37 Minyak mentah 3.45 2.67 -0.1 0.73 -0.15 -0.16 Gas alam -0.2 31.81 -0.23 0.49 -0.33 -0.34 Mineral -0.36 1.35 -0.15 0.77 -0.16 -0.18 Makanan olahan 12.36 14.24 -0.09 0.65 -0.07 -0.15 Minyak nabati dan

hewani -0.59 3.18 -0.55 0.84 -0.51 -0.6

Tekstil 7.49 10.35 0.64 -0.8 0.67 0.57

Kilang minyak 6.54 2.93 -0.42 0.53 -0.43 -0.53 Kimia, karet dan

plastik 5.78 5.85 0.18 0.38 0.2 0.1

Logam besi -0.8 2.13 -4.44 0.31 -4.43 -4.53

Logam non besi 1.92 9.8 -0.42 -0.05 -0.39 -0.49 Kendaraan

bermotor dan suku

cadang -12.1 9.00 -9.09 -0.37 -9.07 -9.17 Peralatan transportasi 6.15 2.34 -0.81 0.28 -0.79 -0.89 Peralatan elektronik 6.5 2.76 5.53 -0.17 5.54 5.44 Mesin dan peralatannya 8.29 2.76 3.84 -0.37 3.86 3.76 Industri manufaktur lain 0.77 6.76 -0.23 0.27 -0.21 -0.31

Listrik, gas, air

bersih -1.86 2.16 1.1 0.28 1.13 1.02

Jasa transportasi

dan komunikasi -2.9 1.46 0.08 0.62 0.14 0.01

Jasa lain -3.9 2 -0.13 0.81 -0.13 -0.23

Hasil analisis dampak sektoral dari adanya FTA tersebut juga sejalan dengan penelitian yang dilakukan oleh Oktaviani, et al (2007), yang menganalisis dampak FTA ASEAN-Cina dan ASEAN-Rep.Korea. Dalam penelitian itu menyebutkan bahwa terjadi penurunan hampir keseluruhan pada output yang diperdagangkan Indonesia ke Cina yang menunjukkan Indonesia belum siap melakukan FTA dengan Cina. Walaupun beberapa komoditi outputnya mengalami peningkatan, namun secara total neraca perdagangan pun menunjukkan nilai yang negatif. Demikian juga FTA ASEAN-Rep. Korea, walaupun penurunnya relatif lebih kecil dibandingkan FTA ASEAN-Cina. Harga output yang diperdagangkan Indonesia secara keseluruhan mengalami kenaikan. Peningkatan kesempatan kerja, baik tenaga kerja yang terdidik maupun yang tidak terdidik, terjadi pada sektor-sektor yang outputnya mengalami peningkatan.

Dibukanya kerjasama FTA ASEAN Plus Three membawa konsekuensi dibukanya liberalisasi perdagangan barang. Salah satu sarana untuk mencapainya adalah dengan mengurangi atau menghilangkan hambatan tarif bea masuk yang merupakan salah satu pos dalam pendapatan negara. Oleh karena itu dampaknya dapat terlihat turunnya penerimaan Pemerintah dari pos tarif bea masuk. Namun demikian, sesuai dengan tujuan dari liberalisasi perdagangan, melalui pengurangan/penghapusan hambatan tarif maka akan terjadi peningkatan volume perdagangan barang yang mencakup ekspor dan impor barang diantara negara-negara anggota maupun meningkatnya kegiatan investasi. Walaupun untuk saat ini neraca perdagangan Indonesia menunjukkan nilai negatif namun untuk investasi menunjukkan nilai yang positif. Dengan meningkatnya volume perdagangan maka akan mendatangkan multiplier effect terhadap kegiatan ekonomi lainnya yang selanjutnya akan membawa perubahan terhadap penerimaan negara dari sektor pajak. Sehingga diharapkan penerimaan Pemerintah dalam jangka panjang akan meningkat.

Namun yang perlu mendapat perhatian khusus Pemerintah Indonesia bahwa ASEAN Plus Three FTA dapat dilakukan namun dengan beberapa persyaratan, yaitu:

1. ASEAN Plus Three FTA dibuka hanya bagi sektor sektor yang memiliki dayasaing tinggi (competitive), seperti sektor gas alam, minyak nabati dan

hewani atau sektor batu bara. Jadi Pemerintah harus memiliki komitmen tinggi untuk membuka perdagangan bagi sektor-sektor yang berdayasaing, sedangkan yang belum memiliki daya saing perlu mendapat dukungan untuk pengembangan kapasitas kelembagaan ekspor seperti memfasilitasi promosi tetap, peningkatan kemampuan negosiasi, dan usaha membangun kepercayaan internasional.

2. Sektor yang lebih padat karya (menyerap tenaga kerja banyak) apabila belum mempunyai kemampuan untuk berkompetisi atau berdayasaing tinggi hendaknya jangan dibuka FTA dahulu, mengingat apabila dibuka FTA maka sektor yang belum mampu bersaing akan terancam gulung tikar, sehingga berpengaruh terhadap nasib tenaga kerja yang dipekerjakan (pengangguran akan meningkat).

3. Indonesia harus meningkatkan dayasaing pada sektor-sektor non primer, seperti sektor industri pengolahan agar dapat berkompetisi dalam perdagangan global, sebab sektor tersebut lebih memiliki nilai tambah jika dibandingkan sektor-sektor primer. Jika Indonesia mampu mengekspor lebih banyak pada produk-produk dari sektor industri pengolahan maka keuntungan yang didapat Indonesia tentunya akan lebih besar.

FTA ASEAN Plus Three nantinya harus dipahami oleh Pemerintah dengan perspektif yang lebih luas. Terlepas dari pilihan mana yang akan diambil, apakah memandang keluar guna mempromosikan ekspor dan menganut perdagangan bebas atau sebaliknya memandang ke dalam sambil menjalankan kebijakan proteksionis atau berusaha menjalankan keduanya sekaligus, Pemerintah harus memahami kondisinya yang ada sekarang ini serta prospeknya di masa yang akan datang di tengah-tengah pergaulan masyarakat dunia. Membuka perekonomian dengan perdagangan dunia itu baik, namun ada batasnya. Karena selain mengandung manfaat dan keuntungan, FTA juga membawa resiko yang harus diperhitungkan, yaitu:

1. Karena Indonesia tidak mempunyai pilihan, yang mana harus terlibat secara aktif dalam perdagangan global, maka alternatif terbaik adalah menyesuaikan arah atau orientasi perdagangan internasional, yakni lebih mengutamakan kerjasama atau hubungan dagang dengan sesama negara ASEAN Plus Three.

Bagi Indonesia akan sangat baik seandainya memperkuat upaya integrasi ekonomi diantara sesama demi menggalang kekuatan, memaksimalkan skala ekonomis, dan juga memperbesar pasar.

2. FTA ASEAN Plus Three dibuka hanya bagi komoditi Indonesia yang memiliki daya saing tinggi (competitive). Jadi Pemerintah harus memiliki komitmen tinggi untuk membuka perdagangan bagi sektor yang berdaya saing sedangkan yang belum memiliki dayasaing perlu mendapat dukungan untuk pengembangan kapasitas kelembagaan ekspor seperti memfasilitasi promosi tetap, peningkatan kemampuan negosiasi, dan usaha membangun kepercayaan internasional.