BAB 1 PENDAHULUAN

1.1 Latar Belakang Penelitian

Sejalan dengan perkembangan zaman yang semakin modern ini yang seiring dengan perkembangan jumlah pelaku ekonomi, perkembangan jumlah kebutuhan barang dan jasa, maka kegiatan transaksi dalam perekonomian juga dilakukan dengan adanya perantara dalam kegiatannya.

Perantara pun dapat diartikan sebagai pelaku pasar dan dapat juga diartikan sebagai bangunan fisik pasar sebagai penghubung antara pihak yang memiliki surplus atau kelebihan barang dan jasa dengan pihak yang kekurangan barang dan jasa. Oleh karena itu, perantara ini dapat dikenal dengan istilah lembaga keuangan.

Menurut Sigit dan Totok (2006) lembaga keuangan pada dasarnya adalah lembaga yang menghubungkan antara pihak yang memerlukan dana dan pihak yang mengalami surplus dana. Berdasarkan kegiatan tersebut, lembaga keuangan memiliki dua kegiatan utama, yaitu penghimpunan dana dari unit surplus dan penyaluran dana kepada unit defisit. Lembaga keuangan yang menjadi objek pada penelitian ini adalah asuransi.

Perusahaan asuransi merupakan lembaga keuangan non-bank yang mempuyai peranan yang tidak jauh dari bank, yaitu bergerak dalam bidang layanan jasa yang diberikan kepada masyarakat dalam mengenai risiko yang terjadi dimasa yang akan datang. Produk asuransi merupakan salah satu bentuk

produk yang memberikan banyak kegunaan baik itu untuk kelangsungan hidup secara perorangan, masyarakat maupun perorangan.

Seluruh industri keuangan di Indonesia, termasuk dengan sektor asuransi berada di bawah suatu lembaga yang dulunya bernama Bapepem-LK, kini berganti nama menjadi Otoritas Jasa Keuanagan (OJK) sejak januari 2013. Lembaga ini bertugas untuk melakukan pengawasan terhadap transparansi keuangan dan kegiatan operasional seluruh lembaga keuangan, mempertahankan dan memelihara kestabilan perekonomian, serta melindungi kepentingan nasabah dan masyarakat.

Industri jasa asuransi yang merupakan salah satu pilar keuangan. Ia dapat juga diartikan sebagai bagian dari penggerak utama roda ekonomi Negara baik asuransi konvensional maupun syariah. Buktinya disetiap sisi dunia usaha, baik dibidang perdagangan barang maupun jasa, semuanya membutuhkan asuransi. Asuransi sendiri merupakan sarana finansial dalam tata kehidupan rumah tangga, baik dalam menghadapi risiko yang mendasar seperti risiko kematian, atau dalam menghadapi risiko atas harta benda yang dimiliki.

Perkembangan saat ini terdapat dua jenis asuransi yaitu asuransi konvensional dan asuransi syariah. Sebenarnya kedua jenis asuransi tersebut tidak terlalu berbeda jauh. Hanya saja ada beberapa hal yang memang bertolak belakang sehingga perlu adanya penyesuaian yang dilakukan.

Asuransi syariah sudah dikenal sejak zaman Rasulullah yang dikenal dengan sistem Al-Aqilah. Sistem ini merupakan suatu kebiasaan suku Arab sebelum Islam datang yang kemudian disahkan oleh Rasulullah sebagai hukum

Islam yang dibuat oleh Rasulullah dalam bentuk konstitusi pertama di dunia, yang disebut Konstitusi Madinah (Amrin, 2006:11).

Asuransi syariah di Indonesia diawali pada tahun 1994. Pada saat itu, PT Syarikat Takaful Indonesia berdiri pada 24 Februari 1994. Berdirinya lembaga ini dimotori oleh Ikatan Cendikiawan Muslim Indonesia.

Asuransi konvensional dimulai dari masyarakat Babilonia 4.000-3.000 SM yang dikenal dengan Perjanjian Hammurabi, kemudian tahun 1668 M di Coffe House London berdirilah Lloyd of London yang merupakan cikal bakal asuransi konvensional (Amrin, 2006:12).

Asuransi masuk ke Indonesia pada masa penjajahan Belanda. Keberadaan asuransi di Indonesia merupakan akibat dari berhasilnya Bangsa Belanda dalam sektor perkebunan dan perdagangan di Indonesia pada masa tersebut.

Pertumbuhan asuransi di Indonesia semakin meningkat seiring dengan tumbuhnya pemahaman masyarakat bahwa asuransi sangat penting untuk meminimalisir risiko dimasa depan. Pertumbuhan perusahaan asuransi dapat dilihat dari perkembangan asuransi syariah dan asuransi konvensional pada tabel dibawah ini pada tahun 2014:

Tabel 1.1 Pertumbuhan Asuransi Syariah Tahun 2014 (Dalam Jutaan Rupiah)

No Asuransi Premi Pendapatan

Investasi Modal Biaya Tenaga Kerja Beban Komisi

1 PT Asuransi Adira Dinamika 87.348 16.211 143.511 65.943 30.596 2 PT Asuransi Astra Buana 185.307 18.753 198.155 1.261 47.081 3 PT AIG Insurence 122.741 2.737 29.172 2.839 10.543 4 PT Asuransi Takaful Umum 58.412 4.304 60.374 2.585 20.962 5 PT Jaya ProteksiTakaful 55.72 5.203 55.492 910 12.461 6 PT Asuransi Sinarmas 49.286 6.088 94.972 363 12.451 7 PT Asuransi Bangun Askrida 50.672 2.071 65.937 917 23.412

Sumber : Laporan Keuangan 2011-2015 (Data Diolah, 2016)

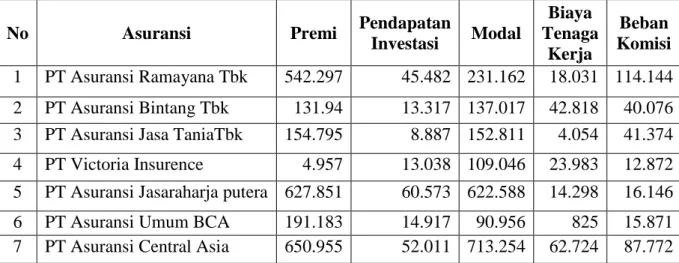

Tabel 1.2 Pertumbuhan Asuransi konvensional Tahun 2014 (Dalam Jutaan Rupiah)

No Asuransi Premi Pendapatan

Investasi Modal Biaya Tenaga Kerja Beban Komisi 1 PT Asuransi Ramayana Tbk 542.297 45.482 231.162 18.031 114.144 2 PT Asuransi Bintang Tbk 131.94 13.317 137.017 42.818 40.076 3 PT Asuransi Jasa TaniaTbk 154.795 8.887 152.811 4.054 41.374 4 PT Victoria Insurence 4.957 13.038 109.046 23.983 12.872 5 PT Asuransi Jasaraharja putera 627.851 60.573 622.588 14.298 16.146 6 PT Asuransi Umum BCA 191.183 14.917 90.956 825 15.871 7 PT Asuransi Central Asia 650.955 52.011 713.254 62.724 87.772

Sumber : Laporan Keuangan 2011-2015 (Data Diolah, 2016)

Dari Tabel 1.1 yang telah diuraikan, merupakan perusahaan asuransi syariah yang mempuyai pendapatan yang tinngi dibandingkan perusahaan asuransi lainnya adalah perusahaan asuransi Astra Buana dilihat dari sisi pendapatan investasi, premi, biaya tenaga kerja dan beban komisi.

dengan perusahaan konvensional lainnya yaitu perusahaan asuransi PT Asuransi Central Asia yang dilihat dari jumlah beban komisi, biaya tenaga kerja, modal, pendapatan investasi dan premi.

Dilihat dari pertumbuhan asuransi syariah dan asuransi konvensional baik dari sisi beban, pembayaran klaim, aset, pendapatan dan jumlah investasi, total nilai yang tinggi ada pada perusahaan asuransi konvensional, apakah dengan nilai yang dimiliki asuransi konvensional tersebut apakah sudah dapat disimpulkan bahwa asuransi konvensional lebih efisien dibandingkan dengan asuransi konvensional.

Dengan melihat pertumbuhan asuransi diatas, maka apakah asuransi syariah sudah bekerja secara efisien dan efektif dibandingkan asuransi konvensional. Perkembangan asuransi saat ini baik itu asuransi konvensional maupun syariah, diperlukan kerja sama yang baik antara perusahaan asuransi, regulasi, dan sistem.

Meningkatnya kesadaran masyarakat perlu diimbangi dengan memberikan dan meningkatkan rasa kepercayaan masyarakat terhadap perusahaan asuransi. Hal ini dapat dilihat dari kinerja asuransi.

Salah satu parameter kinerja asuransi dapat dilihat dari sisi efisiensinya. Abidin dan Endri (2010) menyebutkan salah satu aspek paling penting bagi keberhasilan suatu perusahaan adalah efisiensi.

Efisiensi memang menjadi salah satu parameter kinerja yang cukup populer, namun efisiensi saja tidak cukup untuk menjadi parameter kinerja suatu asuransi. Efisiensi suatu asuransi setidaknya harus diikuti oleh manajemen risiko

yang baik, sehingga selain bisa mendapatkan keuntungan yang maksimal, asuransi juga dituntut untuk bisa mengendalikan risiko-risiko yang ada.

Menurut Idroes (2008 : 21). pada dasarnya resiko yang dihadapi dapat dibagi atas dua kelompok besar. yaitu resiko finansial dan resiko nonfinansial. Resiko finansial terkait dengan berupa hilangnya sejumlah uang akibat resiko yang terjadi.

Pada sisi lain resiko nonfinansial terkait kepada kerugian yang tidak dapat dikalkulasikan secara jelas jumlah uang yang hilang. Dampak finasial dari resiko nonfinansial tidak dapat langsung dirasakan.

Efisiensi merupakan salah satu parameter kinerja yang menggambarkan kinerja suatu organisasi secara keseluruhan. Kemampuan menghasilkan output dengan maksimal dengan input yang ada merupakan ukuran kinerja yang diharapkan.

Pada saat pengukuran efisiensi dilakukan, perusahaan asuransi dihadapkan pada kondisi bagaimana mendapatkan tingkat output yang optimal dengan tingkat input yang ada, atau mendapatkan tingkat input yang minimum dengan tingkat output tertentu. Dengan diidentifikasikannya alokasi input dan output, dapat dianalisis lebih jauh untuk melihat ketidakefisienan.

Mengukur efisiensi asuransi dapat dilakukan dengan berbagai metode seperti melihat perbandingan indikator kinerja asuransi dan rasio keuangan. Selain itu ada juga beberapa metode lain yaitu pendekatan parametrik dan non parametrik Hadad et al. (2003) Pendekatan parametrik meliputi Stochastic Frontier Approach (SFA). Distribution Free Approach (DFA) dan Thick Frontier

Approach (TFA). sedangkan yang non parametrik adalah dengan menggunakan pendekatan Data Envelopment Analysis (DEA).

Beberapa diantara peneliti terdahulu yang melakukan penelitian mengenai efisiensi asuransi adalah Abidin dan Cabanda (2011) yaitu menunjukkan bahwa perusahaan asuransi non jiwa berskala besar ditemukan lebih efisien dari pada perusahaan perusahaan kecil.

Sama hal nya dengan penelitian yang dilakukan Mukiri (2011) yang dilakukan di Kenya, rata-rata perusahaan asuransi kecil ditemukan relatif kurang efisien dari pada perusahaan asuransi besar, sedangkan dalam skala organisasi perusahaan asuransi yang berbisnis di jiwa dan non jiwa lebih efisien dari pada perusahaan yang hanya mengkhususkan diri di asuransi jiwa atau non jiwa.

Pada penelitian Yakob (2014) melakukan penelitian asuransi syariah dan asuransi konvensional di malaysia dengan menggunakan Two Stage DEA analisis dengan hasil penelitian ini perusahaan takaful menunjukkan kinerja manajemen risiko yang lebih baik daripada konvensional.

Khan dan Noreen (2014) mereka membandingkan efisiensi antara asuransi konvensional dengan asuransi syariah, Penelitian ini dilakukan di Pakistan, dimana pada industri asuransi tidak menunjukkan secara keseluruhan, khususnya pada efisiensi biaya, hal ini karena efisiensi alokatif yang tinggi.

Namun, komponen efisiensi teknis menunjukkan tren membaik. Hasil lebih lanjut menunjukkan bahwa perusahaan takaful lebih efisien dibandingkan dengan perusahaan asuransi konvensional.

Ismail et al.(2011) melakukan penelitian di malaysia, penelitian ini menunjukkan bahwa asuransi konvensional memiliki skala efisien yang lebih tinggi dibandingkan industri takaful (Syariah).

Dari beberapa penelitian yang diteliti oleh penelitian terdahulu mengenai efisiensi asuransi masih terdapat hasil penelitian yang tidak konsisten atau masih adanya research gap. Hal ini menarik minat penulis untuk melakukan penelitian kembali terhadap variabel variabel tersebut.

Berdasarkan fenomena-fenomena yang terjadi dan juga berbagai latar belakang permasalahan yang telah diutarakan diatas, Maka perlu dilakukan penelitian dengan judul Analisis Perbandingan Efisieni Asuransi Syariah Dengan Asuransi Konvensional Di Indonesia Dengan Menggunakan Data Envelopment Analysis (DEA).

1.2 Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan, maka perumusan masalah penelitian ini adalah “Apakah perusahaan asuransi konvensional lebih efisien dibandingkan dengan asuransi syariah” ?

1.3 Tujuan Penelitian

Tujuan Penelitian ini adalah untuk mengetahui Perbandingan Efisiensi Asuransi Syariah dan Asuransi Konvensional.

1.4 Manfaat Penelitian

Hasil dari penelitian ini diharapkan dapat bermanfaat bagi: 1. Peneliti

Penelitian ini bermanfaat untuk menambah wawasan dan ilmu pengetahuan tentang bagaimana menilai perbedaan efisiensi asuransi syariah dan asuransi konvensional dengan menggunkan data envelopment analysis.

2. Bagi Perusahaan

Memberikan bahan masukan terhadap penilaian efisiensi perusahaan dengan menggunakan data envelopment analysis..

3. Investor

Untuk memberikan informasi kepada para investor dan pengguna laporan keuangan perusahaan mengenai perbandingan efisiensi asuransi syariah dengan asuransi konvensional, sehingga diharapkan informasi tersebut dapat menjadi bahan pertimbangan dan panduan kepada para investor dalam mengambil keputusan.

4. Peneliti Selanjutnya

Penelitian ini diharapkan nantinya akan memacu akan adanya suatu penelitian yang lebih baik mengenai efisiensi asuransi. Penelitian ini juga diharapkan dapat menambah ilmu pengetahuan dan wawasan para peneliti mengenai perbandingan asuransi syariah dengan asuransi konvensional sehingga diharapkan dapat menjadi informasi untuk melakukan penelitian selanjutnya.