commit to user

UNDERPRICING SAHAM PERDANA PERUSAHAAN GO PUBLIK DI BURSA EFEK INDONESIA

Skripsi

Diajukan untuk Melengkapi Tugas-Tugas dan Memenuhi Syarat-Syarat untuk Mencapai Gelar Sarjana Ekonomi Jurusan Akuntansi

Fakultas Ekonomi Universitas Sebelas Maret Surakarta

Oleh :

DEVI SETIYANA SARI NIM F1309021

FAKULTAS EKONOMI UNIVERSITAS SEBELAS MARET

commit to user

HALAMAN MOTTO DAN PERSEMBAHAN

“Sesungguhnya Allah tidak akan merubah keadaan suatu kaum sehingga mereka

merubah keadaan yang ada pada diri mereka sendiri”

(Q.S. AR RA’D: 11)

“Anyone who has never made a mistake has never tried anything new”

(Albert Einstein)

“Success is not only about how much money you have won, but also

about what experience you have got”

(Anonim)

Tidak ada kata yang sia-sia dalam setiap proses yang kita lalui, jatuh bangun

dalam proses mencapai finish akan menjadi pelajaran berharga dalam hidup

(Penulis)

Manis pahitnya sebuah proses kita tetap harus menjalaninya dengan senyum, just

enjoy it and do the best

(Penulis)

Karya ini penulis persembahkan teruntuk;

Bapak-Ibu, Kakak-Adik Dan Keluarga Besar yang telah memberikan

semabgat dan dukungan dalam penyusunan tulisan ini

Guru-guru dan dosen yang telah mentrnasfer ilmunya sehingga dapat

memudahkan saya dalam menyelasaikan tulisan ini

commit to user Assalamualikum WR.WB.

Alhamdulillah, penulis panjatkan puji syukur atas kehadirat Allah SWT

atas limpahan Rahmat, Hidayah Dan Inayah-Nya sehingga penulis dapat

menyelesaikan Skripsi ini dengan judul “Analisis Faktor-Faktor yang

Mempengaruhi Tingkat Underpricing Saham Perdana Perusahaan Go Public di

Bursa Efek Indonesia)” dengan baik sebagai persyaratan guna melengkapi

tugas-tugas dan memenuhi syarat-syarat untuk memperolah gelar Sarjana Ekonomi

jurusan Akuntansi Universitas Sebelas Maret.

Dalam menyelesaikan skripsi penulis menyadari tidak lepas dari bantuan

banyak pihak. Dalam kesempatan ini penulis menyampaikan terimakasih kepada :

1. Bapak Drs. Wisnu Untoro, M.Si, selaku Dekan Fakultas Ekonomi

Universitas Sebelas Maret Surakarta.

2. Bapak Drs. Santoso Tri Hananto, M.Si., Ak, selaku ketua jurusan Akuntansi

Fakultas Ekonomi Universitas Sebelas Maret.

3. Ibu Setyaningtyas H, Dra, MM, selaku Dosen Pembimbing yang selalu

meluangkan waktu dan memberikan pengarahan dengan sabar kepada

penulis sehingga Skripsi ini dapat terselesaikan dengan baik.

4. Bapak, Ibu tersayang, yang tiada hentinya memberikan do’a setiap waktu,

bantuan, dukungan, dan semangat serta kasih sayang setiap waktu.

5. Segenap Dosen dan Staff Fakultas Ekonomi Universitas Sebelas Maret yang

telah memberikan ilmu dan bantuannya kepada penulis.

6. Kakak-kakakku, adik-adikku, dan keluarga besar atas dorongan, semangat,

commit to user

HALAMAN

HALAMAN JUDUL ... i

ABSTRAK ... ii

HALAMAN PERSETUJUAN PEMBIMBING ... iv

HALAMAN PENGESAHAN ... v

HALAMAN MOTTO DAN PERSEMBAHAN ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... ix

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiii

BAB I. PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 8

C. Tujuan Penelitian ... 8

D. Manfaat Penelitian ... 8

E. Sistematika Penulisan ... 9

II. LANDASAN TEORI A. Tinjauan Pustaka... 11

1. Pengertian Pasar Modal ... 11

2. Peranan Pasar Modal ... 12

3. Macam-Macam Pasar Modal ... 17

commit to user

5. Pengertian IPO ... 19

6. Syarat-Syarat Go Pulic ... 20

7. Proses Go Public ... 21

8. Manfaat Go Public ... 27

9. Konsekuensi Go Public ... 29

10.Lembaga yang Terlibat di Pasar Modal ... 30

11.Pengertian Underpricing ... 32

B. Faktor-Faktor yang Mempengaruhi Underpricing ... 34

C. Penelitian Terdahulu ... 36

D. Penentuan Hipotesis ... 40

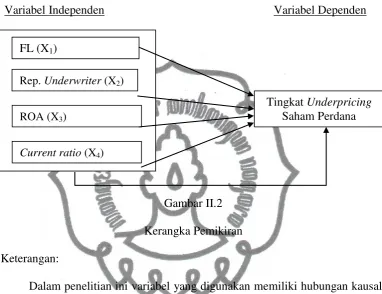

E. Kerangka Pemikiran ... 41

III. METODE PENELITIAN A. Populasi dan Sampel Penelitian ... 42

B. Data dan Sumber Data ... 42

C. Definisi Operasional Variabel dan Pengukuran Variabel ... 43

D. Metode Analisis Data 1. Uji Asumsi Klasik ... 45

a) Uji Normalitas ... 46

b) Uji Multikolinearitas ... 46

c) Uji Autokorelasi ... 47

d) Uji Heteroskedastisitas ... 48

2. Regresi Linier Berganda ... 49

3. Pengujian Hipotesis ... 50

commit to user

c) Uji Statistik t ... 51

IV. ANALISIS DATA DAN PEMBAHASAN A. Penyajian Data Penelitian ... 52

B. Hasil Analisis Data ... 57

1. Uji Asumsi Klasik ... 57

a) Uji Normalitas ... 57

b) Uji Multikolinearitas ... 58

c) Uji Autokorelasi ... 59

d) Uji Heteroskedastisitas ... 60

2. Regresi Linier Berganda ... 62

3. Pengujian Hipotesis ... 64

a) Uji Koefisian Determinasai ... 64

b) Uji Statistik F ... 65

c) Uji Statistik t ... .66

C. Pembahasan Hasil Penelitian ... 67

V. PENUTUP A. Kesimpulan ... 73

B. Keterbatasan Penelitian ... 74

C. Saran ... 74

DAFTAR PUSTAKA

commit to user DAFTAR TABEL

TABEL HALAMAN

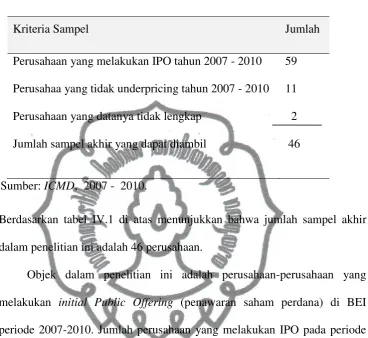

IV.1 Perolehan Sampel Penelitian ... 53

IV.2 Descriptive Sattistic ... 54

IV.3 Uji Normalitas One Sample Kolmogorov Smirnov Test ... 57

IV.4 Uji Multikolinearitas ... 59

IV.5 Uji Autokorelasi ... 60

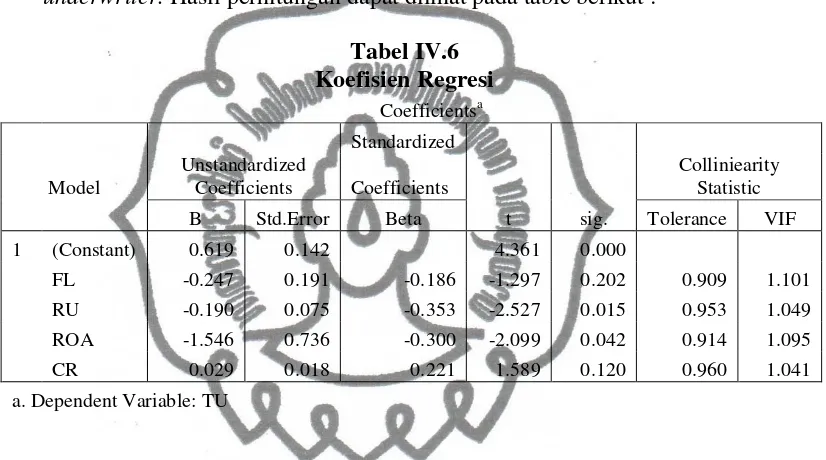

IV.6 Koefisien Regresi ... 62

IV.7 Nilai Koefisien Determinasi ... 64

IV.8 Uji Signifikansi Simultan (Uji Statistik F) ... 65

commit to user

GAMBAR HALAMAN

II.1 Prosedur Pendaftaran Sekuritas di BEI ... 23

II.2 Kerangka Pemikiran ... 41

IV.1 Scatterplot Uji Normalitas ... 58

commit to user ABSTRAK

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI TINGKAT UNDERPRICING SAHAM PERDANA PERUSAHAAN GO PUBLIK

DI BURSA EFEK INDONESIA

DEVI SETIYANA SARI F1309021

Tujuan dari penelitian ini adalah: menganalisis faktor-faktor yang mempengaruhi tingkat underpricing saham perdana perusahaan go public di bursa efek indonesia. Analisa faktor-faktor yang diduga berpengaruh terhadap underpricing baik secara parsial maupun simultan.

Sampel dalam penelitian ini diperoleh dengan metode purposive sampling dengan kriteria perusahaan yang mengalami underpricing tahun 2007 - 2010. Terdapat 46 perusahaan yang memenuhi kriteria sampel penelitian. Metode analisis yang digunakan dalam penelitian ini adalah uji beda (t-test) dan menggunakan analisis regresi.

Hasil penelitian menunjukkan bahwa: Faktor-faktor yang diduga berpengaruh terhadap underpricing antara lain financial leverage, reputasi underwriter, return on assets dan current ratio. Secara simultan faktor-faktor yang diduga berpengaruh terhadap underpricing ternyata berpengaruh signifikan terhadap underpricing.

commit to user ABSTRACT

ANALYSIS OF FACTORS AFFECTING THE LEVEL UNDERPRICING PRIME STOCK, COMPANY WHICH GO PUBLIC

IN STOCK EXCHANGE INDONESIA

DEVI SETIYANA SARI F1309021

The purpose of this study are: analyzes the factors that influence the level of underpricing the IPO company go public on stock exchanges Indonesia. Analysis of the factors thought to influence the underpricing either partially or simultaneously.

The sample in this study were obtained by the method of purposive sampling with the criteria that companies underpricing years of 2007 to 2010. There are 46 companies that meet the criteria of the study sample. The method of analysis used in this study were different test (t-test) and using regression analysis.

The results showed that: Factors thought to affect the underpricing among others, financial leverage, reputation underwriter, return on assets and current ratio. Simultaneously the factors that supposedly influence the underpricing was significant effect on underpricing.

commit to user BAB I PENDAHULUAN

A. Latar Belakang Masalah

Kebutuhan modal suatu perusahaan akan semakin meningkat seiring

dengan perkembangan dan pertumbuhan perusahaan, hal ini mengharuskan

pihak manajemen untuk memperoleh tambahan dana baru. Jika manajemen

memutuskan untuk menambah jumlah kepemilikan saham maka dapat

dilakukan dengan berbagai cara, antara lain menjual kepada pemegang saham

yang sudah ada, menjual langsung kepada pemilik tunggal secara privat,

menjual kepada karyawan melalui ESOP (employee stock ownership plan),

menambah saham melalui dividen yang tidak dibagi (dividen reinvestment

plan), atau menawarkan kepada publik (Hartono, 2000) dalam (Ardiansyah,

2004).

Sebelum perusahaan menawarkan sahamnya di pasar sekunder

(secondary market), perusahaan harus melalui tahap penawaran saham pada

pasar perdana (primary market) yang lebih dikenal sebagai Initial Public

Offering (IPO) atau go-public. Perusahaan akan melakukan go-public apabila

dengan melakukan go-public tersebut perusahaan akan memperoleh

keuntungan. Harga yang ditawarkan pada pasar penawaran perdana (IPO)

belum memiliki harga pasar sekunder. Di dalam kegiatan penawaran umum

perdana (IPO) terdapat suatu fenomena menarik yang disebut dengan

commit to user

rendah dibandingkan dengan harga saham ketika diperdagangkan di pasar

sekunder.

Fenomena underpricing di dalam IPO ini dikenal hampir diseluruh dunia.

Penelitian tentang underpricing telah banyak dilakukan antara lain oleh Yasa

(2002), Ardiansyah (2004), Trisnaningsih (2005), Yolana dan Martini (2005),

Handayani (2008), Boulton, et all. (2010), Islam, et all. (2010), dengan hasil

yang inkonsisten antara peneliti yang satu dengan peneliti yang lainnya.

Masalah yang dihadapi ketika perusahaan pertama kali melakukan

penawaran sahamnya ke pasar modal adalah penentuan harga di pasar perdana

tersebut. Ketepatan penentuan harga penawaran pada pasar perdana akan

memiliki konsekuensi langsung terhadap peningkatan kesejahteraan

perusahaan emiten. Perusahaan emiten tidak ingin menjual kepemilikan

sahamnya dengan harga terlalu murah (mengalami underpricing) kepada

investor, sedangkan investor ingin memperoleh capital gains dari pembelian

saham perdana tersebut. Harga saham pada penawaran perdana ditentukan

berdasarkan kesepakatan antara perusahaan emiten dengan underwiter

(penjamin emisi efek). Underwriter dalam hal ini memiliki informasi lebih

baik mengenai permintaan terhadap saham-saham emiten, dibandingkan emiten

commit to user

3

Adanya perbedaan informasi antara underwriter dengan emiten,

perbedaan kepentingan antara emiten dengan investor, mengindikasikan

terjadinya underpricing saham pada penawaran perdana (IPO). Underpricing

merupakan kondisi dimana harga saham di pasar sekunder lebih tinggi dari

harga perdananya atau dengan kata lain, saham perdana (offering price)

ditawarkan lebih rendah (Kartini dan Payamta, 2002). Underpricing bisa

dikatakan sebagai selisih positif antara harga saham di pasar sekunder dengan

harga saham perdana dan merupakan initial return bagi investor.

Menurut Carter dan Manaster (1990) dalam Kartini dan Payamta (2002),

keadaan underpricing adalah merugikan bagi perusahaan emiten, karena

perusahaan tidak dapat memperoleh dana lebih besar. Terjadinya underpricing

karena perusahaan dinilai lebih rendah dari kondisi sesungguhnya oleh

underwriter dalam rangka untuk mengurangi tingkat resiko yang harus

dihadapi karena fungsi penjaminnanya. Di lain pihak emiten tidak mengetahui

harga pasar modal yang sungguhnya. Dalam hal ini underwriter sebagai pihak

yang sering berhubungan dengan pasar modal yang sesungguhnya.

Underwriter sebagai pihak yang sering berhubungan dengan pasar modal

mempunyai informasi yang lebih baik mengenai pasar modal dibandingkan

dengan calon emiten. Adanya asimetri informasi inilah maka harga saham pada

penawaran perdana lebih rendah dari harga saham di pasar sekunder.

Harga saham yang ditawarkan pada saat penawaran di pasar perdana

merupakan faktor penting yang menentukan berapa jumlah dana yang akan

diperoleh perusahaan (emiten). Hal inilah yang mengakibatkan emiten

commit to user

dana lebih banyak. Akan tetapi disisi lain investor sebagai pembeli

menginginkan harga perdana yang rendah sehingga dapat memperoleh “return”

pada pasar sekunder yang berupa “agio saham”. Harga perdana yang tinggi

akan mengurangi atau bahkan menghilangkan return awal (initial return) yang

bisa diperoleh investor di bursa efek.

Perbedaan kepentingan tersebut, dimana emiten ingin memperoleh dana

yang lebih besar dan investor menginginkan return yang tinggi mengakibatkan

terjadinya underpricing. Underpricing merupakan selisih positif antara harga

saham di pasar sekunder dengan harga perdana yang disebut sebagai initial

return bagi investor. Bagi emiten underpricing ini tentunya merugikan karena

perusahaan tidak memperoleh dana lebih besar. Bagaimana terjadinya

fenomena underpricing ini tidak terlepas dari faktor-faktor yang diduga

mempengaruhi underpricing yaitu Financial Leverage (FL), Reputasi

Underwriter, Return on Assets (ROA) dan Current Ratio (CR).

Meskipun studi tentang underpricing telah banyak dilakukan, namun

penelitian di bidang ini masih dianggap masalah yang menarik untuk diteliti

karena adanya inkonsistensi hasil penelitian, serta kebanyakan penelitian lebih

memfokuskan pada informasi non keuangan. Banyak rasio-rasio keuangan

yang mungkin mempengaruhi underpricing. Hal inilah yang mendorong

penelitian dilakukan di bidang ini. Berdasarkan uraian diatas maka penelitian

ini menggunakan variabel rasio keuangan dan non keuangan guna mengukur

tingkat underpricing.

Variabel rasio keuangan yang digunakan disini adalah Return on Assets,

commit to user

5

digunakan raputasi underwriter. Ada berbagai macam teknik untuk

menganalisis kinerja keuangan perusahaan. Salah satunya adalah dengan cara

menganalisis rasio-rasio pada laporan keuangan emiten. Selain dengan

menganalisis kemampuan perusahaan tersebut untuk menghasilkan laba perlu

diperhitungkan juga kemampuan perusahaan untuk bertahan dan membayar

hutang. Salah satu rasio tersebut adalah rasio financial leverage. Penelitian

Ardiansyah (2004) menemukan bahwa financial leverage suatu perusahaan

tidak berpengaruh terhadap initial return (underpricing). Adapun hasil

penelitian ini inkonsisten dengan penelitian yang dilakukan oleh Trisnaningsih

(2005) yang menyatakan bahwa variabel financial leverage berpengaruh

signifikan positif terhadap initial return (underpricing). Hasil berbeda

ditunjukkan oleh Ghozali dan Mansyur (2002) dalam Trisnaningsih (2005)

yang menyatakan bahwa financial leverage berpengaruh signifikan negatif

terhadap underpricing.

Pengukuran profitabilitas perusahaan dapat dilihat melalui Return on

Assets (ROA) emiten tersebut. ROA merupakan suatu rasio penting yang dapat

dipergunakan untuk mengukur kemampuan perusahaan dalam memperoleh

laba dengan asset yang dimilikinya. Investor yang hendak menanamkan

modalnya dapat mempergunakan rasio ini sebagai bahan pertimbangan apakah

emiten dalam operasinya nanti dapat memperoleh laba. Dengan kemampuan

emiten yang tinggi untuk menghasilkan laba atas asetnya maka akan terlihat

bahwa resiko yang akan dihadapi investor akan kecil. Ini berarti bahwa

perusahaan dapat memanfaatkan seluruh asetnya dalam memperoleh laba

commit to user

Ghozali dan Mansyur (2002) dalam Trisnaningsih (2005) menunjukan bahwa

ROA berpengaruh signifikan positif terhadap underpricing. Hasil penelitian

tersebut dikuatkan oleh penelitian Trisnaningsih (2005) yang menyatakan

bahwa ROA berpengaruh signifikan positif terhadap underpricing. Sedangkan

penelitian yang dilakukan oleh Ardiansyah (2004) memberikan hasil berbeda

yaitu bahwa ROA tidak berpengaruh terhadap underpricing.

Ghozali dan Mansyur (2002) dalam Trisnaningsih (2005), menyatakan

bahwa reputasi underwriter berpengaruh signifikan negatif terhadap

underpricing dengan signifikansi 10%. Hasil yang berbeda didapat oleh

Ardiansyah (2004) yang menyatakan bahwa reputasi underwriter tidak

berpengaruh secara signifikan terhadap underpricing. Adapun faktor-faktor

yang menpengaruhi underpricing di atas memiliki inkonsistensi hasil penelitian

diantara penelitian terdahulu, baik yang dilakukan di Indonesia maupun di luar

negeri, sehingga masih perlu dilakukan penelitian kembali terhadap

variabel-variabel tersebut.

Ardiansyah (2004), dalam penelitiannya menemukan bahwa current ratio

tidak berepngaruh secara signifikan terhadap underpricing. Karena untuk

current ratio belum banyak digunakan dalam penelitian-penelitian sebelumnya

maka perlu diuji lagi konsistensinya.

Penelitian ini mengacu pada penelitian Trisnaningsih (2005) yang

menguji faktor-faktor yang berpengaruh terhadap underpricing pada saham

perdana, yang meliputi variabel financial leverage, reputasi underwriter, dan

Return on Assets; dengan periode pengamatan tahun 2002 sampai 2004.

commit to user

7

(2004) yang menguji pengaruh variabel keuangan terhadap return awal dan

return 15 hari setelah IPO, yang meliputi variabel return on asset, financial

leverage, earning per share, ukuran perusahaan, pertumbuhan laba, current

ratio, besaran perusahaan, umur perusahaan, reputasi auditor, penjamin emisi,

jenis industri dan kondisi perekonomian, dengan periode pengamatan tahun

1995 sampai 2000.

Perbedaan penelitian ini dengan penelitian sebelumnya pada periode

pengamatan, penelitian ini menggunakan tahun 2007 sampai 2010. Dalam

penelitian ini hanya mengambil beberapa variabel yang diduga berpengaruh

terhadap tingkat underpricing saham perdana, yaitu : financial leverage,

reputasi underwriter, return on assets dan current ratio terhadap tingkat

underpricing.

Karena dari beberapa penelitian terdahulu terdapat inkonsistensi hasil

penelititan baik dari luar negeri maupun Indonesia. Hal ini menunjukkan

perlunya dilakukan penelitian kembali terhadap faktor-faktor yang

mempengaruhi tingkat underpricing pada penawaran saham perdana. Maka

dari itu, penulis tertarik untuk menulis skripsi dengan judul ” ANALISIS

FAKTOR-FAKTOR YANG MEMPENGARUHI TINGKAT

UNDERPRICING SAHAM PERDANA PERUSAHAAN GO PUBLIK DI

commit to user B. Rumusan Masalah

Rumusan masalah dalam penelitian ini adalah:

1. Apakah ada pengaruh financial leverage, reputasi underwriter, return on

assets dan current ratio secara simultan terhadap tingkat

underpricing?”.

2. Apakah ada pengaruh financial leverage, reputasi underwriter, return on

assets dan current ratio secara parsial terhadap tingkat underpricing?”.

3. Apakah ada pangaruh yang paling dominan di antara faktor-faktor yang

mempengaruhi tingkat underpricing.

C. Tujuan Penelitian

Berdasarkan perumusan masalah yang dikemukakan di atas, maka tujuan

dari penelitian ini adalah:

1. Untuk mengetahui pengaruh financial leverage, reputasi underwriter,

return on assets dan current ratio secara simultan terhadap tingkat

underpricing.

2. Untuk mengetahui pengaruh financial leverage, reputasi underwriter,

return on assets dan current ratio secara parsial terhadap tingkat

underpricing.

3. Untuk mengetahui pangaruh yang paling dominan di antara faktor-faktor

commit to user

9

D. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat bagi pihak-pihak

yang berkepentingan terhadap penawaran saham perdana, terutama kepada:

1. Investor. Hasil penelitian ini diharapkan dapat digunakan sebagai

informasi mengenai hal-hal yang berpengaruh secara signifikan initial

return (tingkat underpricing) yang diterima saat IPO, sehingga dapat

dipergunakan sebagai bahan pertimbangan dalam pengambilan keputusan

untuk berinvestasi di saham perdana.

2. Emiten. Diharapkan bermanfaat dalam menentukan harga yang tepat

dalam penawaran saham perdana, sehingga perusahaan akan memperoleh

modal dengan biaya yang relatif murah.

3. Ilmu pengetahuan. Diharapkan dapat menambah wawasan pustaka bagi

yang berminat mengadakan penelitian mengenai bidang pasar modal,

khususnya fenomena underpricing dalam saham perdana.

E.Sistematika Penulisan

Dalam penulisan skripsi penelitian ini, sistematika penulisan yang

digunakan terdiri dari lima bab dan pada masing-masing bab tersebut dapat

diuraikan seperti berikut:

BAB I : PENDAHULUAN

Bab ini akan membahas mengenai latar belakang masalah,

perumusan masalah, tujuan penelitian, manfaat penelitian, dan

commit to user BAB II : LANDASAN TEORI

Berisi tentang penggambaran teori yang melandasi penelitian ini

meliputi: tinjauan pustaka, faktor-faktor yang mempengaruhi

underpricing, penelitian terdahulu, penentuan hipotesis dan

kerangka pemikiran.

BAB III : METODOLOGI PENELITIAN

Terdiri dari populasi dan sampel, data dan sumber data, definisi

operasional dan pengukuran variabel, metode analisis data dan

pengujian hipotesis.

BAB IV : ANALISIS DATA DAN PEMBAHASAN

Pembahasan secara rinci tentang analisis data serta pembahasan

hasil yang diperoleh secara teoritik baik secara kuantitatif dan

statistik.

BAB V : PENUTUP

Berisi kesimpulan, keterbatasan penelitian dan saran untuk

commit to user BAB II

LANDASAN TEORI

A.Tinjauan Pustaka

1. Pengertian Pasar Modal

Pengertian pasar modal secara umum adalah suatu sistem keuangan

yang terorganisasi, termasuk didalamnya adalah bank-bank komersial dan

semua lembaga perantara dibidang keuangan, serta keseluruhan surat-surat

berharga yang beredar (Kepmenkeu RI No.1548/KMK/90, tentang

Peraturan Pasar Modal). Dalam arti sempit, pasar modal adalah suatu pasar

(tempat, berupa gedung) yang disiapkan guna memperdagangkan

saham-saham, obligasi-obligasi, dan jenis surat berharga lainnya dengan memakai

jasa para perantara pedagang efek.

Pengertian pasar modal menurut Undang-undang Pasar Modal no.8

tahun 1995:

”Pasar Modal yaitu sebagai suatu kegiatan yang bersangkutan dengan

penawaran umum dan perdagangan efek, perusahaan publik yang berkaitan

dengan efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan

dengan efek.”

Menurut Sunariyah (2000), pasar modal adalah tempat pertemuan

antara penawaran dengan permintaan surat berharga. Di tempat inilah para

pelaku pasar yaitu individu-individu atau badan usaha yang mempunyai

kelebihan dana (surplus funds) melakukan investasi dalam surat berharga

commit to user

(entities) yang membutuhkan dana menawarkan surat berharga dengan cara

listing terlebih dahulu pada badan otoritas di pasar modal sebagai emiten.

Menurut Mishkin dan Eatkins (200:16) dalam Setyaningrum (2005),

pengertian pasar modal adalah sebagai berikut:

“Capital market is the market which longer term debt (originaly maturity of

year or greater) and equity instrument are treaded”.

2. Peranan Pasar Modal

Menurut Sunariyah (2000), pasar modal mempunyai peranan penting

dalam suatu negara, yang pada dasarnya peranan tersebut mempunyai

kesamaan antara satu Negara dengan Negara yang lain. Hampir semua

Negara di dunia mempunyai pasar modal, yang bertujuan menciptakan

fasilitas bagi keperluan industri dan keseluruhan entitas dalam memenuhi

permintaan dan penawaran modal. Terkecuali dalam Negara dengan

perekonomian sosialis atupun tertutup, pasar modal bukanlah suatu

keharusan. Seberapa besar peranan pasar modal pada suatu negara dapat

dilihat dari 5 (lima) aspek berikut ini:

a. Sebagai fasilitas melakukan interaksi antara pembeli dengan penjual

untuk menentukan harga saham atau surat berharga yang

diperjual-belikan. Di tinjau dari segi lain, pasar modal memberikan kemudahan

dalam melakukan transaksi tanpa melalui tatap muka (pembeli dan

penjual bertemu secara tidak langsung). Kemudahan tersebut dapat

dilakukan dengan lebih sempurna setelah adanya sistem perdagangan

commit to user

13

b. Pasar modal member kesempatan kepada para investor untuk memperoleh

hasil (return) yang diharapkan. Keadaan tersebut mendorong perusahaan

(emiten) untuk memenuhi keinginan para investor untuk memperoleh

hasil yang diharapkan. Jadi, pasar modal menciptakan peluang bagi

perusahaan (emiten) untuk memuaskan keinginan para investor melalui

kebijakan deviden dan stabilitas harga sekuritas yang relative normal.

Pemuasan yang diberikan kepada pemegang saham tercermin dalam

harga sekuritas. Tingkat kepuasan hasil yang diharapkan akan

menentukan bagaimana investor menanam dananya dalam surat berharga

(sekuritas), sedangkan tingkat harga sekuritas dipasar mencerminkan

kondisi perusahaan.

c. Pasar modal memberi kesempatan kepada investor untuk menjual kembali

saham yang dimilikinya atau surat berharga lainnya. Dengan

beroperasinya pasar modal para investor dapat melikuidasi surat berharga

yang dimiliki tersebut setiap saat. Apabila pasar modal tidak ada, maka

investor terpaksa harus menunggu pencairan surat berharga yang

dimilikinya sampai dengan saat perusahaan dlikuidasi. Keadaan

semacam ini akan menjadikan investor kesulitan mendapat uangnya

kembali, bahkan tertunda-tunda dan berakibat menerima risiko rugi yang

sulit diprediksi sebelumnya. Eksistensi operasi pasar modal memberikan

kepastian dalam menghindarkan risiko rugi, yang pada dasarnya tidak

satupun investor yang bersedia meanggung kerugian tersebut. Jadi,

operasi pasar modal dapat menghindarkan ketidakpastian dimasa yang

commit to user

d.Pasar modal menciptakan kesempatan kepada masyarakat untuk

berpartisipasi dalam perkembangan suatu pererkonomian. Masyarakat

umum mempunyai kesempatan untuk mempertimbangkan alternatif cara

penggunaan uang mereka. Selain menabung, mereka dapat melakukan

investasi melalui pasar modal, yaitu dengan membeli sebagian kecil

saham perusahaan publik. Apabila saham masyarakat tersebut

berkembang dan meningkat jumlahnya, maka ada kemungkinan bahwa

masyarakat dapat memiliki saham mayoritas.

e. Pasar modal mengurangi biaya informasi dan transaksi surat berharga.

Bagi para investor, keputusan investasi harus didasarkan pada

tersedianya informasi yang akurat dan dapat dipercaya. Pasar modal

dapat menyediakan kebutuhan terhadap informasi bagi para investor

secara lengkap, yang apabila hal tersebut harus dicari sendiri akan

memerlukan biaya sangat mahal. Dengan adanya pasar modal tersebut,

biaya memperoleh informasi ditanggung oleh seluruh pelaku pasar

modal, dengan demikian biayanya akan lebih murah.

Kelima aspek tersebut diatas memperlihatkan aspek mikro yang

ditinjau dari sisi kepentingan para pelaku pasar modal. Namun demikian,

peranan pasar modal dalam perekonomian nasional (tinjauan secara Makro

Ekonomi) lebih luas jangkauannya. Peranan pasar modal dalam suatu

perekonomian Negara adalah sebagai berikut:

a.Fungsi Tabungan (Savings Function).

Menabung dapat dilakukan dibawah bantal, celengan atau di bank.

commit to user

15

yang akan datang. Bagi penabung, metode yang akan digunakan sangat

dipengaruhi oleh kemungkinan rugi sebagai akibat penurunan nilai mata

uang, inflasi dan risiko hilang. Apabila seseorang ingin mempertahankan

nilai sejumlah uang yang dimilikinya, maka perlu mempertimbangkan

agar kerugian yang akan dideritanya tetap minimal.

Dengan melihat gambaran tersebut para penabung perlu

memikirkan alternatif selain menabung yaitu investasi. Surat berharga

yang diperdagangkan di pasar modal member jalan yang begitu murah

dan mudah, tanpa risiko adanya penurunan nilai mata uang untuk

menginvestasikan dana. Dana tersebut dapat digunakan untuk

memperbanyak jasa dan produk-produk disuatu sektor perekonomian

Dengan membeli surat berharga, masyarakat diharapkan bisa

mengantisipasi standar hidup yang lebih baik. Hal tersebut akan

mempertinggi standar hidup suatu masyarakat.

b. Fungsi Kekayaan (Wealth Function)

Pasar modal adalah suatu cara untuk menyimpan kekayaan dalam

jangka panjang dan jangka pendek sampai dengan kekayaan tersebut

dapat dipergunakan kembali. Cara ini lebih baik karena kekayaan itu

tidak mengalami depresiasi (penyusutan) seperi aktiva lain. Contohnya,

mobil, gedung, kapal laut, dan aktiva lainnya. Semakin bertambah umur

kekayaan tersebut akan semakin besar nilai penyusutannya Akan tetapi

obligasi, saham, deposito, dan instrument sura berharga lainnya tidak

akan mengalami depresiasi. Surat berharga mempunyai kekuatan beli

commit to user c. Fungsi Likuiditas (Liquidity Function)

Kekayaan yang disimpan dalam surat berharga, bisa dilikuidasi

melalui pasar modal dengan risiko yang lebih kecil dibandingkan dengan

aktiva lain. Proses likuidasi surat berharga dengan biaya relatif murah

dan lebih cepat. Dengan kata lain, pasar modal adalah ready market

untuk melayani pemenuhan likuiditas para pemegang surat berharga.

Bagaimanapun uang sebagai alat denominasi mudah terganggu oleh

inflasi dari waktu ke waktu. Hampir semua mata uang Negara-negara

yang ada di dunia mengalami inflasi structural, yang mengakibatkan daya

beli uang semakin menurun (devaluasi). Oleh karena itu, masyarakat

lebih memilih instrument pasar modal sampai mereka memerlukan dana

untuk dicairkan kembali.

d. Fungsi Pinjaman (Credit Function)

Terakhir, pasar modal merupakan fungsi pinjaman untuk konsumsi

atau investasi. Pinjaman merupakan utang kepada masyarakat. Pasar

modal bagi suatu perekonomian Negara merupakan sumber pembiayaan

pembangunan dari pinjaman yang dihimpun dari msyarakat. Pemerintah

lebih mendorong pertubuhan pasar modal untuk mendapatkan dana yang

labih mudah dan murah. Karena, melihat kenyataan bahwa pinjaman dari

bank dunia mempunyai tingkat bunga yang lebih tinggi. Selain itu,

perusahaan juga menjual obligasi di pasar modal untuk mendapatkan

dana dengan biaya bunga rendah dibandingkan dengan bunga dari bank.

Dana tersebut dapat dipakai untuk ekspansi atau sebagai jaminan dividen

commit to user

17

3. Macam-Macam Pasar Modal

Penjualan saham kepada masyarakat dapat dilakukan dengan beberapa

cara. Umumnya penjualan dilakukan sesuai dengan jenis ataupun bentuk

pasar modal dimana sekuritas tersebut diperjual-belikan. Janis-jenis pasar

modal tersebut ada beberapa macam (Sunariyah, 2000), yaitu:

a. Pasar Perdana (Primary Market)

Pasar perdana adalah penawaran saham dari perusahaan yang

menerbitkan saham (emiten) kepada investor selama waktu yang

ditetapkan oleh pihak yang menerbitkan sebelum saham tersebut

diperdagangkan di pasar sekunder (Menurut Paket Desember 1987,

tentang Pasar Modal Indonesia). Pengertian tersebut menunjukkan,

bahwa pasar perdana merupakan pasar modal yang memperdagangkan

saham-saham atau sekuritas lainnya yang dijual untuk pertama kalinya

(penawaran umum) sebelum saham tersebut dicatatkan dibursa.

Harga saham dipasar perdana ditentukan oleh penjamin emisi dan

perusahaan yang akan go public (emiten) berdasarkan analisis

fundamental perusahaan yang bersangkutan. Peranan penjamin emisi

pada pasar perdana selain menentukan harga saham, juga melaksanakan

penjualan saham kepada masyarakat sebagai calon investor. Dari uraian

diatas menegaskan bahwa pada pasar perdana, saham yang bersangkutan

untuk pertama kalinya diterbitkan emiten dan dari hasil penjualan saham

commit to user b. Pasar Sekunder (Secondary Market)

Pasar sekunder didefinisikan sebagai perdagangan saham setelah

melewati masa penawaran pasar perdana. Jadi, pasar sekunder

merupakan pasar dimana saham dan sekuritas lain diperjual-belikan

secara luas, setelah melalui masa penjualan di pasar perdana. Harga

saham di pasar sekunder ditentukan oleh permintaan dan penawaran

antara pembeli dan penjual. Besarnya permintaan dan penawaran

dipengaruhi oleh dua factor yaitu:

Faktor internal perusahaan, merupakan factor yang berhubungan

dengan kebijakan internal pada suatu perusahaan beserta kinerja yang

telah dicapai. Hal ini berkaitan dengan hal-hal yang seharusnya dapat

dikendalikan oleh manajemen.

Faktor eksternal perusahaan, yaitu hal-hal diluar kemampuan

perusahaan atau diluar kemampuan manajemen untuk mengendalikan.

Perdagangan pasar sekunder mempunyai volume perdagangan yang jauh

lebih besar jika dibandingkan dengan perdagangan pasar perdana. Namun

demikian hasil penjualan saham disini biasanya tidak lagi masuk modal

perusahaan, melainkan masuk kedalam kas para pemegang saham.

c. Pasar Ketiga (Third Market)

Pasar ketiga adalah tempat perdagangan saham atau sekuritas lain

diluar bursa. Di Indonesia, pasar ketiga ini disebut bursa parallel. Bursa

parallel merupakan suatu system perdagangan efek yang terorganisasi

commit to user

19

dilaksanakan oleh Perserikatan Perdagangan Uang dan Efek dengan

diawasi dan dibina oleh Badan Pengawas Pasar Modal.

d. Pasar keempat (Fourth Market)

Pasar keempat merupakan bentuk perdagangan efek antar investor

atau dengan kata lain pengalihan saham dari satu pemegang saham ke

pemegang saham lainnya tanpa mealui perantara pedagang efek.

4. Pengertian Saham

Saham adalah penyertaan modal dalam pemilikan suatu perseroan

terbatas (PT) atau yang biasa disebut emiten (Sunariyah,2000). Pemilik

saham merupakan pemilik sebagian dari perusahaan tersebut. Ada dua jenis

pemilikan saham yaitu saham atas nama dan saham atas unjuk. Sekarang ini

saham yang diperdagangkan di Indonesia adalah saham atas nama, yaitu

saham yang nama pemilik tertera diatas saham tersebut.

5. Pengertian IPO

Saat perusahaan membutuhkan tambahan modal, perusahaan dapat

melakukan penerbitan sekuritas yang di pasarkan kepada masyarakat umum

(disebut go public), dan IPO merupakan penawaran saham di pasar perdana

yang dilakukan perusahaan yang hendak go public atau belum mempunyai

sekuritas di pasar modal. Perusahaan yang melakukan IPO secara otomatis

perusahaan tersebut telah go public di pasar modal. Penawaran perdana ini

dilakukan setelah mendapat ijin dari BAPEPAM dan sebelum sekuritas

tersebut diperdagangkan di pasar sekunder (bursa efek)

Pengertian IPO menurut Carter & Manaster (1990) dalam Hartono

commit to user

modal publik yang dilakukan untuk pertama kalinya. Dengan melakukan

IPO suatu perusahaan akan berubah statusnya dari perusahaan tertutup

(privat company) menjadi perusahaan terbuka (public company). Dalam

penelitian ini penawaran perdana (IPO) dikhususkan dalam bentuk

penawaran saham pertama kali, untuk emiten adalah perusahaan yang telah

melakukan IPO dan terdaftar (listing) di Bursa Efek Indonesia.

6. Syarat-Syarat Go Public

Tidak semua perusahaan dapat menjadi perusahaan publik. Terdapat

beberapa persyaratan-persyaratan yang harus dipenuhi untuk suatu

perusahaan agar dapat menjadi perusahaan publik, syarat-syarat tersebut

antara lain yaitu:

a. Setiap Perseroan Terbatas (PT) yang telah beroperasi sekurang-kurangnya

12 bulan, memiliki aktiva bersih sekurang-kurangnya Rp.

5000.000.000,00 (lima miliar rupiah).

b. Laporan keuangan auditan tahun buku terakhir memperoleh opini wajar

tanpa pengecualian dari akuntan publik yang terdafar di Bapepam.

c. Menjual sekurang-kurangnya 50.000.000 (lima puluh juta) saham atau 35

(tiga puluh lima) persen dari jumlah saham yang diterbitkan (mana yang

lebih kecil).

d. jumlah pemegang saham publik sekurang-kurangnya 500 (lima ratus)

pihak dapat menjadi perusahaan publik yang sahamnya diperdagangkan

di bursa.

Untuk membantu kelancaran penyiapan berbagai dokumen yang

commit to user

21

perusahaan publik menunjuk underwriter yang bertugas membantu semua

persiapan yang diperlukan hingga saham perusahaan dapat diperdagangkan

di bursa. Calon perusahaan terbuka dapat menunjuk satu atau lebih

underwriter untuk menunjang proses go public.

7. Proses Go Public

Sesuai dengan ketentuan SK Ketua Badan Pengawas Pasar Modal:

KEP-03/PM/1995, yang dapat melakukan penawaran umum adalah emiten

yang telah menyampaikan pendaftaran kepada Bapepam untuk menjual atau

menawarkan efek kepada masyarakat. Selain itu, pernyataan pendaftaran

tersebut telah efektif. Dalam mengajukan pernyataan pendaftaran emisi efek

hal-hal yang harus dipersiapkan calon emiten dalam rangka go public yaitu

(Sunariyah, 2000) :

a. Manajemen perusahaan menetapkan rencana penggunaan dana yang

diperoleh dari penjualan saham melalui go public.

b. Persetujuan pemegang saham pendiri melalui rapat umum pemegang

saham (RUPS).

c. Menunjuk profesi penunjang dan lembaga penunjang untuk membantu

menyiapkan kelengkapan dokumen.

Penjamin emisi (underwriter), adalah pihak yang bertindak sebagai

penjamin dan membantu emiten dalam proses emisi.

Profesi penunjang, yang terdiri dari

Akuntan public (auditor independen), untuk melakukan audit atas

commit to user

Notaris, untuk melakukan perubahan anggaran dasar, membuat

akta perjanjian-perjanjian dalam rangka penawaran umum dan juga

notulen-notulen rapat.

Konsultan hukum, untuk member pendapat dari segi hokum.

Perusahaan penilai, untuk melakukan penilaian atas aktiva yang

dimiliki emiten.

Lembaga penunjang

Wali amanat akan bertindak selaku wali bagi kepentingan

pemegang obligasi (untuk emisi obligasi)

Penanggung (Guarantor)

Biro administrasi efek

Tempat penitipan harta

d. Mempersiapkan kelengkapan dokumen emisi

Dengan koordinasi dengan underwriter, perusahaan menyiapkan

berbagai dokumen yang diperlukan seperti :

Laporan keuangan yang diaudit oleh akuntan public yang terdaftar di

Bapepam-LK;

Anggaran dasar berikut amandemennya yang disiapkan notaries dan

disahkan oleh instansi yang berwenang;

Legal audit dari konsultan hukum yang terdaftar di Bapepam-LK;

Laporan penilai independen, jika ada;

Prospektus penawaran umum; dan beberapa dokumen lain

commit to user

23

e. Membuat kontrak pendahuluan dengan bursa efek.

f.Mengadakan public expose, kepada masyarakat luas.

g. Membuat penanda-tanganan berbagai perjanjian-perjanjian emisi.

h. Khusus penawaran obligasi atau efek lain yang bersifat hutang, terlebih

dahulu harus memperoleh peringkat yang dikeluarkan oleh lembaga

peringkat efek.

i.Menyampaikan pernyataan pendaftaran beserta dokumen-dokumennya

kepada Bapepam

Prosedur pendaftaran sekuritas di BEI secara ringkas dapat dijelaskan

commit to user

Untuk menjadi perusahaan publik yang sahamnya dicatatkan dan

diperdagangkan di Bursa Efek Indonesia, perusahaan perlu memperoleh

persetujuan dari BEI dengan mengajukan permohonan pencatatan kepada

BEI dengan melampirkan dokumen-dokumen yang diperlukan. Sepanjang

dokumen-dokumen dan informasi yang disampaikan telah mencukupi dan

lengkap, BEI hanya memerlukan waktu 10 hari bursa untuk memberikan

persetujuan pencatatan.

Jika memenuhi syarat, BEI memberikan surat persetujuan prinsip

pencatatan yang dikenal dengan istilah perjanjian pendahuluan pencatatan

efek. Setelah mendapat perjanjian pendahuluan dari BEI, calon perusahaan

terbuka tersebut mengajukan pernyataan pendaftaran ke badan pengawas

pasar modal lembaga keuangan (BAPEPAM-LK) untuk melakukan

penawaran umum. Jika pernyataan pendaftaran calon emiten telah

dinyatakan efektif oleh BAPEPAM-LK, maka calon emiten tersebut

melakukan penawaran umum.

Pada umumnya keseluruhan proses penawaran umum hanya

memerlukan waktu kurang lebih 10 hari kerja, tergantung berapa lama masa

penawaran kepada public yang ditentukan oleh calon perusahaan terbuka

dan underwriter. Setelah masa penawaran umum tersebut berakhir, maka

perusahaan resmi menjadi perusahaan terbuka yang sahamnya dicatatkan

dan diperdagangkan di bursa.

Untuk memperjelas proses penawarana umum, tahapan dalam

commit to user

25

a. Tahap Persiapan

Tahapan ini merupakan awal dalam mempersiapkan segala sesuatu

yang berkaitan dengan proses Penawaran Umum. Hal yang pertama kali

dilakukan oleh Calon Perusahaan Tercatat adalah melakukan Rapat

Umum Pemegang Saham untuk meminta persetujuan para pemegang

saham dalam rangka Penawaran Umum saham. Setelah mendapat

persetujuan, Calon Perusahaan Tercatat Melakukan penunjukan Lembaga

dan Profesi Penunjang Pasar Modal, antara lain:

Penjamin Emisi (Underwriter) merupakah pihak yang paling banyak

terlibat dalam membantu Calon Perusahaan Tercatat dalam rangka

penerbitan saham dengan menyiapkan berbagai dokumen, membantu

membuat Prospektus dan memberikan Penjaminan atas penerbitan

Efek.

Akuntan Publik (Auditor Independen) merupakan pihak yang bertugas

untuk melakukan audit atau pemeriksaan atas Laporan Keuangan

Perusahaan Tercatat dan Calon Perusahaan Tercatat.

Penilai Independen yang merupakan pihak yang melakukan penilaian

atas Aktiva Calon Perusahaan Tercatat dan memenentukan nilai wajar

dari Aktiva tersebut.

Konsultan Hukum merupakan pihak yang memberikan pendapat dari

segi hukum (legal opinion).

Notaris merupakan pihak yang membuat akta-akta perubahan

Anggaran Dasar, akta perjanjian-perjanjian dalam rangka Penawaran

commit to user

Biro Administrasi Efek, bertugas untuk mengadministrasikan

pemesanan saham dan mengadministrasikan kepemilikan saham.

b. Tahap Pengajuan Pernyataan Pendaftaran

Dalam tahap ini, Calon Perusahaan Tercatat melengkapi dokumen

pendukung untuk menyampaikan Pernyataan Pendaftaran kepada

Bapepam dan LK sampai dengan Bapepam dan LK menyatakan bahwa

Pernyataan Pedaftaran telah menjadi efektif.

c. Tahap Penawaran Saham

Tahap ini merupakan tahap utama karena Calon Perusahaan

Tercatat menawarkan sahamnya kepada masyarakat (investor). Investor

dapat membeli saham melalui agen penjual yang telah ditunjuk. Masa

penawaran umum ini paling kurang 1 hari kerja dan paling lama 5 hari

kerja. Perlu diingat bahwa seluruh keinginan investor atas saham Calon

Perusahaan Tercatat dapat dipenuhi seluruhnya dalam hal terjadi

kelebihan permintaan (oversubsribe). Sebagai contoh, saham yang

ditawarkan ke masyarakat melalui Pasar Perdana sebanyak 100 juta

saham, sementara permintaan pembelian saham dari seluruh investor

sebesar 150 juta saham. Dalam hal investor tidak mendapatkan saham

yang dipesan melalui Pasar Perdana, maka investor tersebut dapat

membeli saham tersebut di Pasar Sekunder yaitu pasar dimana saham

tersebut telah dicatatkan dan diperdagangakan di Bursa Efek.

d. Tahap Pencatatan Saham di Bursa Efek

Setelah selesainya penjualan saham di Pasar Perdana, selanjutnya

commit to user

27

8. Manfaat Go Public

Di negara-negara maju, salah satu indikator keberhasilan perusahaan,

adalah apabila perusahaan tersebut dicatat dan diperdagangkan di pasar

modal. Dengan penawaran perdana saham kepada masyarakat umum (go

public) memberikan beberapa manfaat, antara lain yaitu :

a. Memperoleh sumber pendanaan baru.

Sumber pendanaan baru tersebut digunakan baik untuk

penambahan modal kerja maupun untuk ekspansi usaha. Kendala

pendanaan akan lebih mudah dielesaikan yaitu dengan cara: Perolehan

dana melalui hasil penjualan saham kepada publik; dengan menjadi

perusahaan publik akan mempermudah akses kepada perbankan;

mempermudah akses perusahaan untuk masuk ke pasar uang melalui

penerbitan surat hutang, baik jangka pendek maupun jangka panjang.

b. Memberikan competitive advantage untuk pengembangan usaha. Dengan menjadi perusahaan publik, perusahaan akan memperoleh

banyak competitive advantage untuk pengembangan usaha di masa yang

akan datang, yaitu antara lain : Melalui penjualan saham kepada publik

perusahaan berkesempatan untuk mengajak para partner kerjanya seperti

pemasok dan pembeli untuk turut menjadi pemegang saham perusahaan;

dengan menjadi perusahaan publik, perusahaan dituntut oleh banyak

pihak untuk dapat selalu meningkatkan kualitas kerja operasionalnya,

seperti dalam hal pelayanan kapada pelanggan ataupun kepada para

commit to user

c. Melakukan merger atau akuisisi dengan perusahaan lain dengan pembiayaan melalui penerbitan saham baru.

Hal tersebut banyak diminati untuk mempercepat pengembangan

skala usaha perusahaan.

d. Peningkatan Kemampuan Going Concern

Kemampuan going concern bagi perusahaan adalah kemempuan

untuk tetap dapat bertahan dalam kondisi apapun termasuk dalam kondisi

yang dapat mengakibatkan bangkrutnya perusahaan, seperti terjadinya

kegagalan pembayaran hutang kepada pihak ketiga, perpecahan diantara

pemegang saham pendiri, atau bahkan karena adanya perubahan

dinamika pasar yang dapat mempengaruhi kemampuan perusahaan untuk

tetap dapat bertahan di bidang usahanya.

e. Meningkatkan Citra Perusahaan

Dengan go public suatu perusahaan akan selalu mendapat

perhatian media dan komunitas keuangan. Hal ini berarti bahwa

perusahaan tersebut mendapat publikasi secara cuma-cuma, sehingga

dapat meningkatkan citranya.

f. Meningkatkan Nilai Perusahaan

Dengan menjadi perusahaan publik yang sahamnya

diperdagangkan di Bursa, setiap saat dapat diperoleh valuasi terhadap

nilai perusahaan. Setiap penigkatan kinerja operasional dan kinerja

keuangan akan mempunyai dampak terhadap harga saham di Bursa, yang

commit to user

29

9. Konsekuensi Go Public

Perusahaan yang beroperasi sebagai perusahaan publik, pada dasarnya

harus siap dengan berbagai konsekuensinya, yaitu memenuhi ketentuan

yang berlaku dalam perundang-undangan beserta aturan yang mengikutinya.

Beberapa konsekuensi yang harus dipenuhi oleh perusahaan go public

yaitu:

a. Keharusan untuk keterbukaan (full disclosure)

Sebagai perusahaan publik yang sahamnya telah dimiliki oleh

masyarakat, harus menyadari keterbukaan sesuai dengan peraturan yang

telah ditetapkan. Oleh karena itu, emiten harus memenuhi persyaratan

keterbukaan dalam berbagai aspek sesuai dengan kebutuhan pemegang

saham dan masyarakat serta peraturan yang berlaku.

b. Keharusan untuk wajib memberi laporan

Setelah perusahaan go publik mencatatkan efeknya di bursa, maka

emiten sebagai perusahaan publik wajib menyampaikan laporan secara

rutin maupun laporan lain jika ada kejadian kepada Bapepam dan BEI.

Kewajiban pelaporan ini dimaksudkan untuk membantu penyediaan

informasi, sehingga informasi tersebut dapat sampai secara tepat waktu

dan tepat guna bagi investor.

c. Perubahan hubungan dari informal ke formal

Sebelum go publik manajemen tidak mempunyai kewajiban untuk

menghasilkan laporan apapun, tetapi sesudah go publik manajemen harus

mempunyai komunikasi dengan pihak luar, misalnya Bapepam, akuntan

commit to user d. Kewajiban membayar dividen

Investor membeli saham karena mengharapkan ada keuntungan,

dalam hal ini dividen yang dibagi setiap periode. Perusahaan mempunyai

kewajiban untuk membayarkan dividen tersebut kepada investor. Apabila

hal tersesbut tidak terpenuhi, kredibilitas perusahaan akan turun. Oleh

karena itu,manajemen harus bekerja keras untuk meyakinkan para

investor, yang selanjutnya berkewajiban membayar dividen secara teratur

dan konstan atau naik.

e. Berusaha meningkatkan pertumbuhan perusahaan

Selain kewajiban membayar dividen, perusahaan harus

menunjukkan kemampuannya untuk bertahan dalam dunia persaingan,

selanjutnya berusaha keras untuk memenangkan persaingan. Hal itu

semua memerlukan dana. Di damping itu, perusahaan harus mencapai

titik yang optimal supaya dapat membagi dividen yang memadai dan

dapat melakukan investasi secara fisik sesuai dengan lingkungan bisnis.

10. Lembaga yang Terlibat di Pasar Modal

Adapun pihak-pihak yang terkait dalam pasar modal sesuai dengan

Undang-undang Republik Indonesia No. 8 Tahun 1995 adalah sebagai

berikut:

a. Badan Pengawas Pasar Modal (BAPEPAM)

BAPEPAM merupakan lembaga pemerintah yang mempunyai

tugas yaitu: pertama mengikuti perkembangan dan mengatur pasar modal

sehingga saham (efek) dapat ditawarkan dan diperdagangkan secara

commit to user

31

masyarakat umum; kedua melakukan pembinaan dan pengawasan

terhadap lembaga dan profesi-profesi penunjang yang terkait dengan

pasar modal; ketiga memberi pendapat kepada Menteri Keuangan

mengenai pasar mosal beserta kebijakan operasional.

b. Pelaksana Bursa

Bursa Efek menurut Undang-undang Republik Indonesia No. 8

Tahun 1995 tentang Pasar Modal merupakan pihak yang

menyelenggarakan dan menyediakan sistem atau sarana untuk

mempertemukan penawaran jual dan beli efek pihak-pihak lain dengan

tujuan memperdagangkan efek diantara mereka.

c. Perusahaan yang Go Public (Emiten)

Perusahaan yang Go Public (Emiten) merupakan pihak yang

melakukan emisi atau yang telah melakukan penawaran umum surat

berharga.

d. Perusahaan Efek

Perusahaan efek adalah perusahaan yang telah memperoleh izin

usaha untuk beberapa kegiatan sebagai penjamin emisi efek, perantara

pedagang efek, manajer investasi atau penasehat investasi.

e. Lembaga Kliring dan Penyelesaian Penyimpanan

Lembaga Kliring dan Penyelesaian Penyimpanan adalah suatu

lembaga yang menyelenggarakan kliring dan penyelesaian transaksi yang

terjadi di bursa efek, serta menyimpan efek dan penitipan harta untuk

commit to user f. Reksa Dana (Investmen Fund)

Menurut Undang-undang Republik Indonesia No. 8 Tahun 1995

tentang Pasar Modal, yang dimaksud dengan Reksa Dana adalah wadah

yang dipergunakan untuk menghimpun dana dari masyarakat pemodal

yang selanjutnya diinvestasikan dalam portofolio efek oleh manajer

investasi. Jadi, perusahaan Reksa Dana adalah pihak yang kegiatan

utamanya melakukan investasi.

g. Lembaga Penunjang Pasar Modal

Lembaga penunjang pasar modal meliputi tempat penitipan harga,

biro administrasi efek, wali amanat, atau penanggung yang menyediakan

jasanya.

h. Profesi Penunjang Pasar Modal

Terdiri dari akuntan, notaris, perusahaan penilai (appraisal), dan

konsultan hukum.

i. Pemodal (Investor)

Pemodal (investor) adalah pihak perorangan atau lembaga yang

menanamkan modalnya dalam efek-efek yang diperdagangkan di pasar

modal.

11. Pengertian Underpricing

Menurut Kartini dan Payamta (2002), underpricing merupakan

kondisi dimana harga saham di pasar sekunder lebih tinggi dari harga

perdananya atau dengan kata lain, saham perdana (offering price)

ditawarkan lebih rendah. Underpricing bisa juga dikatakan sebagai selisih

commit to user

33

dan merupakan initial return bagi investor. Bagi emiten keadaan

underpriced adalah merugikan, karena perusahaan tidak dapat memperoleh

dana lebih besar.

Terjadinya underpricing karena adanya perbedaan kepentingan antara

emiten dengan investor, dimana emiten menginginkan harga yang lebih

tinggi agar dapat memperoleh dana lebih besar. Akan tetapi di sisi lain,

investor sebagai pembeli menginginkan harga perdana yang rendah

sehingga dapat memperoleh “return” pada pasar sekunder berupa “agio

saham”. Harga perdana yang tinggi akan mengurangi atau bahkan

menghilangkan return awal (initial return) yang bisa diperoleh oleh investor

di bursa, dari sisi emiten kondisi underpricing yang tinggi akan merugikan.

Fenomena underpricing dikarenakan adanya mispriced di pasar

perdana sebagai akibat adanya ketidakseimbangan informasi antara pihak

underwriter dengan pihak perusahaan (Trisnaningsih, 2005). Dalam

literature keuangan masalah tersebut disebut dengan adanya asymmetry

informasy. Di Indonesia fungsi penjaminan hanya ada satu yaitu full

commitment sehingga pihak underwriter berusaha untuk mengurangi risiko

dengan jalan menekan harga di pasar perdana agar terhindar dari kerugian.

Hal tersebut yang mengakibatkan adanya mispriced yaitu perusahaan

dinilai lebih rendah dari kondisi yang sesungguhnya oleh underwriter dalam

rangka untuk mengurangi tingkat resiko yang harus dihadapi karena fungsi

penjaminannya.

Dalam hal asymmetry informasy, underwriter mempunyai informasi

commit to user

emiten, di lain pihak tidak mengetahui keadaan pasar modal yang

sesungguhnya. Dalam hal ini underwriter sebagai pihak yang lebih sering

berhubungan dengan pasar modal mempunyai informasi lebih banyak

mengenai pasar modal bila dibandingkan dengan calon emiten. Adanya

asimetri informasi inilah maka harga saham pada penawaran perdana lebih

rendah dari pada harga saham di pasar sekunder. Jadi, underwriter

menggunakan ketidaktahuan emiten mengenai pasar modal untuk

mengurangi risiko yang harus ditanggungnya apabila saham yang dijamin

di pasar perdana tidak laku terjual dan harus membelinya.

B.Faktor-faktor yang Mempengaruhi Underpricing 1. Financial leverage

Financial leverage menunjukkan kemampuan perusahaan dalam

membayar hutangnya dengan total aset yang dimilikinya. Apabila financial

leverage ini tinggi menunjukkan resiko suatu perusahaan dan tentunya

investor dalam menanamkan modalnya akan mempertim-bangkan hal ini.

Financial leverage yang tinggi akan mengurangi minat investor dalam

menanamkan modalnya. Perusahaan yang mempunyuai financial leverage

tinggi akan meningkatkan ketidakpastian perusahaan, jika ketidakpastian

tinggi maka underpricing tinggi.

2. Reputasi underwriter

Dalam menentukan harga penawaran untuk saham yang baru pertama

kali diterbitkan, underwriter berhadapan dengan ketidakpastian

commit to user

35

menyeluruh tentang potensi perusahaan, baik finansial maupun

non-finansial dan kondisi pasar modal di saat saham perusahaan tersebut akan

diterbitkan. Underwriter sebagai pihak luar yang menjembatani

kepentingan emiten dan investor diduga berpengaruh terhadap tinggi

rendahnya underpricing. Berhubungan dengan harga saham yang ditentukan

oleh emiten dan underwriter sebagai penjamin emisi, sudah selayaknya

menggunakan underwriter yang berkualitas akan mengurangi tingkat

ketidakpastian yang tidak dapat diungkapkan oleh informasi yang terdapat

dalam prospektus dan menandai bahwa informasi privat dari emiten

mengenai prospektus perusahaan di masa mendatang tidak menyesatkan

(Hidayah dkk., 2006).

3. Return On Assets (ROA)

ROA merupakan salah satu rasio profibalitas, yaitu rasio yang

menunjukkan seberapa efektifnya perusahaan beroperasi sehingga

menghasilkan keuntungan atau laba bagi peruusahaan. ROA digunakan

untuk mengukur efektifitas perusahaan dalam menghasilkan keuntungan

dengan cara memanfaatkan aktiva yang dimilikinya. Nilai ROA yang

semakin tinggi akan menunjukkan bahwa perusahaan mampu menghasilkan

laba di masa yang akan datang dan laba merupakan informasi penting bagi

investor sebagai pertimbangan dalam menanamkan modalnya. Profitabilitas

yang tinggi dari suatu perusahaan akan mengurangi ketidakpastian bagi

investor sehingga akan menurunkan tingkat underpricing (Ghozali, 2002)

dalam Trisnaningsih (2005). Hal ini berarti kemungkinan investor untuk

commit to user 4. Current ratio (CR)

Current ratio merupakan rasio yang menunjukkan likuiditas suatu

perusahaan. Semakin tinggi current ratio suatu perusahaan berarti semakin

kecil kegagalan perusahaan dalam memenuhi kewajiban jangka pendeknya.

Akibatnya risiko yang akan ditanggung pemegang saham juga semakin

kecil. Jadi semakin besar current ratio mengkibatkan semakin kacil initial

return (underpricing).

C.Penelitian Terdahulu

Penelitian-penelitian mengenai faktor-faktor yang mempengaruhi tingkat

underpricing telah banyak dilakukan diantaranya adalah penelitian yang

dilakukan oleh Nurhidayati dan Indriantoro (1998), yang berjudul, “Analisis

Faktor-Faktor yang Berpengaruh Terhadap Tingkat Underpricing pada

Penawaran Perdana”. Variabel-variabel yang digunakan yaitu: auditor,

underwriter, stock retention, umur perusahaan, dan ukuran perusahaan. Hasil

penelitian menunjukkan bahwa dari semua variabel tidak ada yang

berpengaruh signifikan terhadap tingkat underpricing.

Kusuma (2001), yang meneliti tentang prospektus perusahaan dan

keputusan investasi. Dalam penelitiannya variabel dependen yang digunakan

yaitu initial return positif dan rata-rata initial return 15 hari setelah IPO. Hasil

penelitian menunjukkan bahwa variabel persentase penawaran saham, waktu

listing, dan standar deviasi return secara signifikan berpengaruh terhadap

commit to user

37

leverage, dan standar deviasi return berpengaruh terhadap rata-rata return 15

hari setelah IPO.

Penelitian Yasa (2002), yang berjudul, “Penyebab Underpricing Pada

Penawaran Saham Perdana di Bursa Efek Jakarta”. Dalam penelitian ini

digunakan variabel-variabel : repurtasi auditor, reputasi underwriter,

persentase saham yang ditawarkan kepada publik, umur perusahaan,

profitabilitas perusahaan (ROA), solvability ratio dan financial leverage. Hasil

yang diperoleh menunjukkan bahwa hanya variabel reputasi underwriter dan

ROA yang berpengaruh signifikan terhadap tingkat underpricing. Reputasi

underwriter signifikan positif terhadap tingkat underpricing dan untuk ROA

signifikan negatif terhadap tingkat uunderpricing.

Ardiansyah (2004), yang meneliti tentang pengaruh variabel keuangan

dan non keuangan terhadap return awal dan return 15 hari setelah IPO.

Variabel keuangan dan non keuangan yang digunakan yaitu: ROA, FL, EPS,

ukuran penawaran saham, pertumbuhan laba, current ratio, ukuran perusahaan,

umur perusahaan repurasi auditor, reputasi underwriter, jenis industri dan

kondisi perekonomian. Hasil penelitian menyatakan bahwa EPS dan kondisi

perekonomian yang berpengaruh signifikan terhadap underpricing. Untuk EPS

signifikan negatif terhadap initial return dan untuk kondisi perekonomian

signifikan positif terhadap initial return.

Penelitian Yolana dan Martini (2005), yang berjudul, “Variabel-Variabel

yang Mempengaruhi Fenomena Underpricng Pada Penawaran Saham Perdana

di Bursa Efek Jakarta Tahun 1994-2001”. Dengan variabel raputasi

commit to user

penelitian menyatakan bahwa hanya reputasi underwriter yang tidak

berpengaruh terhadap underpricing. Untuk rata-rata kurs dan ROE

berpengaruh signifikan positif terhadap underpricing. Ukuran perusahaan dan

jenis industry berpengaruh signifikan negatif terhadap underpricing

Sulistio (2005), yang meneliti tentang pengaruh informasi akuntansi dan

non akuntansi terhadap initial return. Variabel dependen yang digunakan

adalah initial return sedangkan varibel independen yang digunakan adalah

ukuran perusahaan, EPS, PER, tingkat leverage, persentase pemegang saham

lama, reputasi auditor, reputasi underwriter. Hasil penelitian menunjukkan

bahwa tingkat leverage berpengaruh negatif signifikan terhadap initial return

dan persentase pemegang saham lama berpengaruh positif signifikan terhadap

initial return. Berbeda dengan penelitian Daljono (2000) dalam Sulistio (2005),

dengan variabel independen umur perusahaan, persentase kepemilikan saham

yang ditawarkan kepada public, ROA, FL dan solvability ratio dan variabel

dependen adalah initial return. Hasil penelitiannya menunjukkan bahwa

reputasi underwriter dan financial leverage berpengaruh signifikan terhadap

initial return.

Trisnaningsih (2005), yang meneliti tentang faktor-faktor yang

mempengaruhi underpricing saham perdana pada perusahaan go public di BEJ.

Sampel sebanyak 23 emiten, dengan hasil penelitian bahwa reputasi

underwriter, financial leverage, dan return on assets (ROA) berpengaruh

secara simultan terhadap tingkat underpricing, untuk reputasi underwriter dan

financial leverage secara parsial berpengaruh signifikan positif terhadap

commit to user

39

Penelitian yang dilakukan oleh Takarini dan Kustini (2007), yang

berjudul “Analisis Faktor-Faktor yang Mempengaruhi Tingkat Underpricing

pada Penawaran Saham Perdana (IPO) pada Perusahaan yang Go Public di

BEJ”. Dengan variabel reputasi underwriter, stock offering, stock retention,

dan listing time. Hasil penelitian menyatakan bahwa variabel reputasi

underwriter berpengaruh signifikan negatif terhadap tingkat underpricing dan

untuk variabel listing time berpengaruh signifikan positif terhadap tingkat

underpricing.

Penelitian yang dilakukan oleh Handayani (2008), yang berjudul,

“Analisis Faktor-Faktor yang Mempengaruhi Underpricing Pada Penawaran

Umum Perdana (Studi Kasus Pada Perusahaan Keuangan yang Go Publik di

Bursa Efek Jakarta Tahun 2000-2006). Dengan variabel DER, ROA, EPS,

umur perusahaan, ukuran perusahaan, persentase penawran saham. Hasil

penelitian menyatakan bahwa hanya variabel EPS, persentase penawaran dan

ukuran perusahaan yang berpengaruh signifikan positif terhadap underpricing.

Boulton dkk. (2010), yang meneliti tentang : “IPO Underpricing and

International Corporate Governance”. Hasil penelitian menyimpulkan bahwa

reputasi underwriter dan proporsi kepemilikan perusahaan mempunyai

pengaruh terhadap tindakan underpricing saham perdana.

Penelitian Islam,A.et.all. (2010), yang berjudul “An Empirical

Investigation of the Underpricing of Initial Public Offerings in the Chittagong

Stock Exchange”. Studi ini menganalisis tingkat underpricing dalam IPO dan

faktor penentu dari Chittagong Stock Exchange (CSE). Tingkat underpricing