ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

TINGKAT

UNDERPRICING

PADA PERUSAHAAN

GO

PUBLIC

DI BURSA EFEK INDONESIA

Studi Empiris pada Perusahaan yang Melakukan IPO di Bursa Efek Indonesia pada Tahun 2007-2011

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Teodora Uthari Dadara Tarigas NIM : 092114071

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

TINGKAT

UNDERPRICING

PADA PERUSAHAAN

GO

PUBLIC

DI BURSA EFEK INDONESIA

Studi Empiris pada Perusahaan yang Melakukan IPO di Bursa Efek Indonesia pada Tahun 2007-2011

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Teodora Uthari Dadara Tarigas NIM : 092114071

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

iv

MOTTO DAN PERSEMBAHAN

Banyak kegagalan dalam hidup ini dikarenakan orang-orang tidak menyadari betapa dekatnya mereka dengan keberhasilan saat mereka menyerah.

- Thomas Alva

Edison-Apa pun tugas hidup anda, lakukan dengan baik. Seseorang semestinya melakukan pekerjaannya sedemikian baik sehingga mereka yang masih hidup, yang sudah mati, dan yang belum lahir tidak mampu melakukannya lebih baik lagi.

- Martin Luther

King-Kupersembahkan untuk :

vi

KATA PENGANTAR

Puji syukur dan terima kasih ke hadirat Tuhan Yang Maha Esa, yang telah melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulisan mendapatkan bantuan, bimbingan, dan arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih yang tak terhingga kepada:

1. Romo Rektor Universitas Sanata Dharma yang telah memberikan kesempatan untuk belajar dan mengembangkan kepribadian penulis.

2. Dr. H. Herry Maridjo, M. Si selaku Dekan Fakultas Ekonomi Universitas Sanata Dharma.

3. Drs. YP. Supardiyono, M. Si., Akt., QIA selaku Ketua Program Studi Akuntansi Universitas Sanata Dharma.

4. Dr. Fr. Ninik Yudianti, M. Acc selaku dosen pembimbing yang telah membantu serta membimbing penulis dalam menyelesaikan skripsi ini.

5. Drs. Yusef Widya Karsana, M.Si.,Akt.,QIA dan Dr. Fr. Reni Anggraini, M. Si selaku dosen penguji yang telah membimbing dan mengarahkan penulis selama menyelesaikan skripsi.

vii

7. Sahabat-sahabatku Tia, Ketrin, Ika, Eka, Risa, Reza, Sam dan Petric serta teman – teman angkatan 2009 dan pihak – pihak yang tidak dapat penulis sebutkan satu persatu yang telah memberikan dukungan terbaiknya kepada penulis.

Penulis menyadari bahwa skripsi ini masih memiliki banyak kekurangan, oleh karena itu penulis mengharapkan kritik dan saran. Semoga skripsi ini dapat bermanfaat bagi pembaca.

Yogyakarta, 2 Juli 2013

viii

DAFTAR ISI

Halaman

HALAMAN JUDUL... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

HALAMAN KATA PENGANTAR ... vi

HALAMAN DAFTAR ISI ... viii

HALAMAN DAFTAR TABEL ... x

HALAMAN DAFTAR GAMBAR... xi

HALAMAN DAFTAR LAMPIRAN ... xii

ABSTRAK ... xiii

ABSTRACT ... xiv

BAB I PENDAHULUAN... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 7

C. Tujuan Penelitian ... 8

D. Manfaat Penelitian ... 8

E. Sistematika Penulisan ... 9

BAB II LANDASAN TEORI ... 11

A. Penawaran Umum Perdana atauInitial Public Offering(IPO) 11 B. Underpricing... 14

C. Faktor-Faktor yang Mempengaruhi TingkatUnderpricing... 15

1. ReputasiUnderwriter 15 2. Financial Leverage 17 3. Book Value to Earning 18 D. Perumusan Hipotesis Penelitian 18 1. ReputasiUnderwriter... 19

2. Financial Leverage... 20

3. Book Value to Earning... 20

BAB III METODE PENELITIAN... 22

A. Jenis Penelitian ... 22

B. Populasi Dan Sampel 22 C. Variabel Penelitian dan Pengukurannya 23 1. Variabel Independen 23 a. ReputasiUnderwriter 23 b. Financial Leverage 24 c. Book Value to Earning 25 2. Variabel Dependen (Underpricing) 25 D. Jenis dan Sumber Data ... 26 E. Metode Pengumpulan Data 27

F. Statistik Deskriptif 27

G. Metode Analisis Data 28

2. Pengujian Asumsi Klasik 28

a) Autokorelasi 28

b) Multikolinearitas 29

c) Heteroskedastisitas 29

3. Pengujian Hipotesis (Uji t) 30

BAB IV ANALISIS DATA DAN PEMBAHASAN... 33

A. Deskripsi Data 33 B. Kriteria Pengambilan Sampel 33 C. Perhitungan Data yang Diteliti 34 D. Statistik Deskriptif ... 35

E. Analisis Data 36 1. Pengujian Normalitas 36 2. Pengujian Asumsi Klasik 37 a) Autokorelasi 37 b) Multikolinearitas 38 c) Heteroskedastisitas 40 3. Pengujian Hipotesis (Uji t) 41 F. Pembahasan Hasil Analisis ... 43

x

DAFTAR TABEL

Halaman

Tabel 4.1. Kriteria Pengambilan Sampel... 33

Tabel 4.2. Statistik Deskriptif... 35

Tabel 4.3. Uji Normalitas 37

Tabel 4.4. Uji Autokorelasi 38

Tabel 4.5. Uji Multikolinieritas 39

xi

DAFTAR GAMBAR

Halaman

xii

DAFTAR LAMPIRAN

Lampiran 1. Tabel Perhitungan TingkatUnderpricing 54

Lampiran 2. Tabel Perhitungan ReputasiUnderwriter 57

Lampiran 3. TabelBig Ten UnderwriterBerdasarkanTotal Transaction Value 60

Lampiran 4. TabelFinancial Leverage(FL) danBook Value to Earning 62

xiii ABSTRAK

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI TINGKAT UNDERPRICINGPADA PERUSAHAANGO PUBLICDI BURSA EFEK

INDONESIA

Studi Empiris pada Perusahaan yang Melakukan IPO di Bursa Efek Indonesia pada Tahun 2007-2011

Penelitian ini bertujuan untuk menguji faktor-faktor yang mempengaruhi tingkat underpricing yaitu reputasi underwriter, financial leverage, dan book value to earning pada perusahaan go public di Bursa Efek Indonesia pada tahun 2007-2011. Penelitian ini dilatarbelakangi oleh adanya fenomena underpricing

pada saat perusahaan go public dan masih adanya ketidakkonsistenan hasil penelitian terdahulu.

Jenis penelitian adalah studi empiris. Teknik pengumpulan data adalah dokumentasi. Teknik analisis data yang digunakan pada penelitian adalah pengujian normalitas, pengujian asumsi klasik, dan pengujian hipotesis (Uji t). Dari hasil uji t, variabel reputasi underwriter, dan book value to earning tidak berpengaruh negatif signifikan terhadap tingkat underpricing. Sedangkan variabel

financial leverage tidak berpengaruh positif signifikan terhadap tingkat

underpricing.

xiv ABSTRACT

ANALYSIS OF FACTORS AFFECTING THE LEVEL OF GO PUBLIC COMPANIES UNDERPRICING IN INDONESIA STOCK EXCHANGE Empirical Study on Companies that Engaging IPO in the Indonesia Stock Exchange

in The Year of 2007-2011

Teodora Uthari Dadara Tarigas NIM: 092114071 Universitas Sanata Dharma

Yogyakarta 2013

This study aims to examine the factors that affect the level of underpricing which includes underwriter reputation, financial leverage, and book value to earning on companies that listed in the Indonesian Stock Exchange in the year 2007-2011. This research is motivated by the underpricing phenomenon when companies go public and the inconsistent this results from previous studies.

This type of research is an empirical study. Documentation as data collection technique. The data analysis technique that were used in this study is normality test, the classical assumption test, and hypothesis testing (t-test). Results of the t-test, showed that underwriter reputation and book value to earning variables are not significantly had negative effect on the level of underpricing. While the financial leverage variable had not significantly positive effect on the level of underpricing.

1

BAB I

PENDAHULUAN

A. Latar Belakang

Pada umumnya setiap perusahaan mempunyai keinginan untuk

memperluas dan mengembangkan usahanya. Hal ini dapat dilakukan dengan

mengadakan ekspansi usaha. Untuk melakukan ekspansi ini perusahaan

memerlukan tambahan modal yang cukup besar. Dalam rangka memenuhi

kebutuhan modal yang cukup besar tersebut, seringkali dana yang diambil dari

dalam perusahaan tidak cukup. Salah satu alternatif untuk pendanaan yang

dapat digunakan oleh perusahaan yang membutuhkan dana yaitu dengan cara

penerbitan saham baru pada masyarakat yang disebut dengan go public

penawaran umum (IPO).

Penawaran umum perdana atau Initial Public Offering (IPO) atau

yang lebih dikenal dengan istilah go public adalah kegiatan penjualan saham

perdana oleh suatu perusahaan kepada masyarakat (public) di pasar modal.

Pasar modal disini mencakup pasar perdana (primary market) dan pasar

sekunder (secondary market). Dalam proses go public sebelum saham

diperdagangkan di pasar sekunder (bursa efek), terlebih dahulu saham

perusahaan yang akan go public dijual di pasar perdana yang biasa disebut

Pasar perdana adalah pasar di mana untuk pertama kalinya saham baru

dijual kepada investor oleh perusahaan yang mengeluarkan saham tersebut,

agar emiten mendapatkan dana sebesar nilai saham yang ditawarkan

(Handayani, 2008). Handayani (2008) juga menyatakan bahwa pasar perdana

tidak akan berfungsi dengan baik tanpa ada pasar sekunder, karena melalui

pasar sekunder saham yang dikeluarkan di pasar pedana dapat diperjualbelikan

antar investor sehingga aktivitas di pasar sekunder dapat dilakukan oleh

masyarakat dengan bantuan jasa pialang. Tujuan utama dari pasar ini adalah

menyelenggarakan perdagangan saham yang sudah ada di tangan investor,

sehingga investor yang ingin menjual dan atau membeli sejumlah saham dapat

terlaksana. (Handayani, 2008)

Menurut Widiyanti (2006) seperti dikutip oleh Sari (2011) IPO

merupakan salah satu strategi manajemen perusahaan untuk mendapatkan

dana dari masyarakat dengan harapan akan menghasilkan kinerja perusahaan

yang lebih baik. Oleh karena itu, IPO diharapkan akan berakibat pada

membaiknya prospek perusahaan yang terjadi karena ekspansi yang akan

dilakukan dan selanjutnya menyebabkan harga saham yang ditawarkan

menjadi lebih tinggi (Handayani, 2008). Kinerja perusahaan sebelum IPO

merupakan informasi bagi investor untuk memprediksi pertumbuhan kinerja

perusahaan sesudah IPO. Investor berharap bahwa kinerja perusahaan sesudah

IPO dapat dipertahankan atau bahkan dapat lebih ditingkatkan (Handayani,

Harga saham pada penawaran perdana didasarkan pada kesepakatan

antara perusahaan emiten dengan underwriter, sedangkan harga saham di

pasar sekunder ditentukan oleh mekanisme pasar (berdasarkan penawaran dan

permintaan saham di pasar). Walaupun emiten dan underwriter secara

bersama-sama mengadakan kesepakatan dalam menentukan harga perdana

saham, namun sebenarnya mereka masing-masing mempunyai kepentingan

yang berbeda.

Saat perusahaan melakukan IPO terjadi masalah dalam menentukan

harga saham. Masalah yang seringkali timbul dari kegiatan IPO adalah

terjadinya underpricing yang menunjukkan bahwa sebenarnya harga saham

pada waktu penawaran perdana relatif lebih rendah dibanding pada saat

diperdagangkan di pasar sekunder. Pada saat perusahaan melakukan IPO,

harga saham yang dijual di pasar perdana ditentukan berdasarkan kesepakatan

antara perusahaan emiten dan penjamin emisi (underwriter), sedangkan harga

yang terjadi di pasar sekunder ditentukan oleh mekanisme pasar yang telah

ada melalui kekuatan permintaan dan penawaran saham tersebut di pasar

modal. Apabila harga saham pada saat IPO secara signifikan lebih rendah

dibandingkan dengan harga yang terjadi di pasar sekunder di hari pertama,

maka terjadi underpricing (Kim, et al. ,1995 seperti dikutip oleh Handayani

2008).

Menurut Handayani (2008), kondisiunderpricingini dapat merugikan

perusahaan yang melakukan IPO, karena dana yang diperoleh dari publik

merugi, karena mereka tidak menerima initial return (return awal). Initial

return adalah keuntungan yang didapat pemegang saham karena perbedaan

harga saham yang dibeli di pasar perdana dengan harga jual saham yang

bersangkutan di pasar sekunder (Handayani, 2008). Para pemilik perusahaan

menginginkan agar meminimalisasikan situasiunderpricing, karena terjadinya

underpricing akan menyebabkan transfer kemakmuran dari pemilik

perusahaan kepada para investor (Beatty, 1989 dalam Handayani 2008).

Fenomena underpricing terjadi di berbagai pasar modal di seluruh

dunia karena adanya asimetri informasi yaitu suatu kondisi di mana ada

ketidakseimbangan perolehan informasi antara pihak manajemen sebagai

penyedia informasi (prepaper) dengan pihak pemegang saham dan

stakeholder sebagai pengguna informasi (user). Asimetri informasi bisa

terjadi antara emiten dan penjamin emisi, maupun investor. Untuk

mengurangi adanya asimetri informasi maka perusahaan menerbitkan

prospektus, yang berisi informasi dari perusahaan yang ingin menerbitkan

saham perdananya. Informasi yang tercantum dalam prospektus terdiri dari

informasi yang sifatnya keuangan dan non keuangan. Informasi yang dimuat

dalam prospektus akan membantu investor dalam membuat keputusan yang

rasional mengenai resiko nilai saham sesungguhnya yang ditawarkan emiten

(Kim,et al.1995 dalam Handayani 2008).

Menurut Trisnaningsih (2005), untuk menciptakan harga saham yang

ideal, ada beberapa faktor yang mempengaruhi gejalaunderpricing yang perlu

public terhadap kerugian karena underestimate atas nilai pasar sahamnya.

Beberapa faktor yang dapat mempengaruhi gejala underpricing antara lain

adalah reputasi underwriter, financial leverage, dan price earning ratio

(PER).

Dalam menentukan harga penawaran untuk saham perusahaan yang

baru pertama kali diterbitkan,underwriterberhadapan dengan ketidakpastian

pasar (Himawan, 2012). Himawan (2012) juga menyatakan bahwa

perusahaan yang menggunakan underwriter yang berkualitas akan

mengurangi tingkat ketidakpastian yang tidak dapat diungkapkan oleh

informasi yang terdapat dalam prospektus dan menunjukkan bahwa informasi

privat dari emiten mengenai prospek usaha perusahaan tidak memberikan

informasi yang salah kepada investor. Dengan adanya reputasi underwriter

maka dapat mengurangi resiko terjadinya underpricing dimana reputasi

underwriter juga merupakan salah satu faktor yang dapat mempengaruhi

terjadinyaunderpricing(Himawan, 2012).

Financial leverage mencerminkan kemampuan perusahaan dalam

memenuhi seluruh kewajibannya yang ditunjukkan oleh beberapa bagian

modal sendiri yang digunakan untuk membayar hutang. Financial leverage

yang tinggi menunjukkan resiko financial atau resiko kegagalan perusahaan

untuk mengembalikan pinjaman akan semakin tinggi, dan sebaliknya.

Penelitian Trisnaningsih (2005) menyatakan bahwa financial leverage

mempengaruhi tingkat underpricing. Financial leverage yang tinggi

melakukan keputusan investasi dengan mempertimbangkan informasi

financial leverage. Tetapi tidak mendukung pernyataan Besley dan Bringham

(1996) dalam Sari (2011) bahwa leverage yang tinggi dapat mengurangi

resiko terjadinya underpricing, karena pemegang saham lebih menyukai

leverageyang tinggi karena diharapkan dapat meningkatkan laba.

Hasil penelitian Sari (2011) menunjukkan bahwa price earning ratio

(PER) berpengaruh positif signifikan terhadapunderpricing. PER yang tinggi

menunjukkan ekspektasi investor tentang prestasi perusahaan di masa yang

akan datang. Denganprice earningyang tinggi diharapkan dapat menurunkan

tingkatunderpricingpasar perdana sehingga PER berpengaruh positif dengan

tingkat underpricing. Menurut Walsh (2003) dalam Hamka (2012)

menyatakan bahwa antar harga saham dan PER memiliki hubungan yang

kuat, karena dapat menunjukkan pertumbuhan laba, dan investor akan tertarik

pada pertumbuhan laba tersebut sehingga pada akhirnya akan memberikan

efek terhadap pergerakan harga saham.

Mengenai faktor-faktor yang mempengaruhi underpricing telah

banyak dilakukan. Rosyati dan Sabeni (2002), hasil penelitiannya menyatakan

bahwa reputasi underwriter mempengaruhi tingkat terjadinya underpricing.

Perusahaan yang menggunakan underwriter yang berkualitas dapat

mengurangi terjadinya tingkat underpricing. Hasil penelitian ini juga

mendukung temuan Trisnaningsih (2005) dan Ghozali dan Mansur (2002)

yang menyatakan reputasi underwriter berpengaruh terhadap tingkat

leverage mempengaruhi tingkat underpricing. Tetapi tidak mendukung

penelitian Sari (2011) yang menyatakan bahwa financial leverage tidak

berpengaruh positif terhadap tingkat underpricing. Amalia dan Devi (2007)

menyatakan PER berpengaruh terhadap tingkat underpricing. Dengan PER

yang tinggi maka di mata investor perusahaan memiliki prospek yang baik

dalam menghasilkan laba di masa datang. Temuan ini berbeda dengan

Setyoningsih (2006) dalam Amalia dan Devi (2007) yang menyimpulkan

bahwa PER tidak memiliki pengaruh terhadapreturnsaham (underpricing).

Fenomena ini menarik untuk diteliti lebih lanjut, berdasarkan latar

belakang dan dari berbagai penelitian yang sudah ada, ada beberapa hasil

penelitian yang tidak selalu konsisten. Berdasarkan hal ini maka masih perlu

dilakukan penelitian kembali terhadap faktor-faktor yang mempengaruhi

tingkat underpricing seperti reputasi underwriter, financial leverage, dan

price earning ratio (PER). Dikarenakan PER sebelum perusahaan IPO tidak

ada maka dalam penelitian ini peneliti menggunakan perhitungan book value

to earningsebagai penggantinya.

B. Rumusan Masalah

1. Apakah reputasi underwriter berpengaruh negatif terhadap tingkat

underpricingpada perusahaan yanggo publicdi Bursa Efek Indonesia?

2. Apakah financial leverage berpengaruh positif terhadap tingkat

3. Apakah book value to earning berpengaruh negatif terhadap tingkat

underpricingpada perusahaan yanggo publicdi Bursa Efek Indonesia?

C. Tujuan Penelitian

Adapun tujuan dari penelitian ini berdasarkan rumusan masalah tersebut diatas

adalah:

1. Untuk mengetahui apakah reputasi underwriter berpengaruh negatif

terhadap tingkatunderpricing.

2. Untuk mengetahui apakahfinancial leverage berpengaruh positif terhadap

tingkatunderpricing.

3. Untuk mengetahui apakah book value to earning berpengaruh negatif

terhadap tingkatunderpricing.

D. Manfaat Penelitian

Hasil dari penelitian ini diharapkan dapat memberi manfaat bagi pihak- pihak

yang berkepentingan seperti:

1. Bagi investor dan calon investor.

Penelitian ini dapat menambah pengetahuan dan referensi untuk

2. Bagi emiten.

Diharapkan dapat menjadi bahan pertimbangan khususnya berkaitan

dengan masalah keterbukaan informasi dalam melakukan penawaran

perdana (IPO) untuk memperoleh harga yang baik.

3. Bagi mahasiswa.

Penelitian ini diharapkan dapat menambah pengetahuan dan pengalaman

tentang pasar modal.

E. Sistematika Penulisan

BAB I : PENDAHULUAN

Dalam bab ini berisi mengenai latar belakang masalah,

rumusan masalah, tujuan penelitian, manfaat penelitian,

dan sistematika penulisan.

BAB II : LANDASAN TEORI

Dalam bab ini berisi mengenai landasan teori yang

digunakan sebagai dasar penelitian dan pengolahan data.

BAB III : METODE PENELITIAN

Dalam bab ini berisi mengenai populasi dan sampel yang

digunakan, jenis dan sumber data, metode penelitian data,

dan metode analisis data.

BAB IV : ANALISIS DATA DAN PEMBAHASAN

Dalam bab ini berisi mengenai analisis deskripsi data,

BAB V : PENUTUP

Dalam bab ini berisi mengenai kesimpulan dari hasil

penelitian yang telah dilakukan, keterbatasan dalam

11 BAB II

LANDASAN TEORI

A. Penawaran Umum Perdana atauInitial Public Offering(IPO)

Penawaran umum perdana atau Initial Public Offering (IPO) atau yang

lebih dikenal dengan istilah go public adalah kegiatan penjualan saham

perdana oleh suatu perusahaan kepada masyarakat (public) di pasar modal.

Undang-Undang Republik Indonesia No. 8 Tahun 1995 tentang Pasar Modal

mendefinisikan bahwa :

“ Penawaran Umum adalah kegiatan penawaran Efek yang dilakukan oleh

Emitan untuk menjual Efek kepada masyarakat berdasarkan tata cara yang

diatur dalam Undang-Undang ini dan peraturan pelaksanaannya.”

Penawaran Umum Perdana (IPO) merupakan suatu persyaratan yang harus

dilakukan bagi emiten yang baru pertama kali menjual sahamnya di Bursa

Efek. Keputusan perusahaan untuk menjadi perusahaan go public merupakan

keputusan yang tidak tanpa perhitungan karena perusahaan dihadapkan pada

beberapa risiko yang menguntungkan (benefits) maupun yang merugikan

(cost). Alasan dilakukan go public adalah karena dorongan atas kebutuhan

modal (capital need). Perusahaan yang go public adalah perusahaan yang

mengalami pertumbuhan yang pesat. Karena pertumbuhan yang pesat,

perusahaan dituntut untuk mampu menyediakan dana untuk keperluan

Dengan melakukan go public, perusahaan dapat menikmati berbagai

manfaat, baik finansial maupun nonfinansial. Menurut Sitompul (2000), hal

menguntungkan yang dapat dijadikan bahan pertimbangan dalam

melaksanakan penawaran umum antara lain bahwa melalui go public,

perusahaan akan mendapatkan dana segar yang dapat digunakan sebagai

modal untuk jangka panjang dan juga sangat berguna untuk mengembangkan

perusahaan, membayar hutang dan tujuan-tujuan lainnya. Dengan melakukan

go public, dapat pula meningkatkan nilai pasar dari perusahaan karena

umumnya perusahaan yang sudah menjadi perusahaan publik, likuiditasnya

akan lebih meningkat bila dibandingkan dengan perusahaan yang masih

tertutup.

IPO yang dilakukan oleh perusahaan juga akan meningkatkan kekayaan

bersih perusahaan, tanpa perlu membayar kembali atau meminta tambahan

pinjaman. Disamping itu citra dan perkembangan perusahaan akan meningkat

karena suatu perusahaan yang semula lingkup usahanya hanya bersifat

nasional akan lebih mudah untuk dapat melakukan ekspansi ke tingkat

internasional seiring dengan penjualan sahamnya. Dan apabila penawaran ini

sukses, maka peningkatan citra perusahaan itu dengan sendirinya akan

menyertai pula (Handayani, 2008).

Di samping keuntungan-keuntungan di atas dapat pula disebutkan satu

keuntungan lain yaitu setelah perusahaan memasuki pasar modal dan

menunjukkan kinerja yang baik, maka selanjutnya tambahan modal akan

institusional lainnya. Terlepas dari berbagai manfaat yang dapat dinikmati,

terdapat pula hal-hal yang kurang menguntungkan dari IPO ini. Diantaranya

adalah biaya proses, pelaksanaan, mencakup biaya untuk membayar auditor,

penjamin emisi (underwriter), percetakan, promosi, penasehat hukum, dan

biaya sesudah IPO. Biaya ini harus dipertimbangkan sebagai suatu hal yang

penting, karena biaya penawaran umum dan biaya setelah beroperasi sebagai

perusahaan publik merupakan pengeluaran yang cukup besar. Kerugian lain

adalah adanya kewajiban perusahaan untuk menyajikan informasi secara

lengkap(full disclosure)tentang segala hal yang sekiranya memiliki nilai atau

dapat mempengaruhi penilaian calon investor. Hal ini di sisi lain akan dapat

menguntungkan pesaing perusahaan (Handayani, 2008).

Selain itu, terdapat pula berbagai tanggung jawab dan beban yang harus

ditanggung oleh perusahaan tersebut setelah menjadi perusahaan publik, yaitu

tugas manajemen menjadi semakin berat, karena manajemen tidak lagi

semata-mata bertanggung jawab terhadap beberapa pemegang saham tetapi

juga tarhadap pemegang saham publik. Fleksibilitas ruang gerak manajemen

menjadi berkurang, berbagai langkah yang akan dilakukan seringkali

membutuhkan persetujuan pemegang saham publik, khususnya apabila

keputusan yang akan diambil dapat mempengaruhi nilai saham perusahaan

tersebut. Perusahaan juga harus patuh kepada berbagai peraturan yang

B. Underpricing

Underpricing adalah suatu keadaan dimana harga saham pada saat

penawaran perdana lebih rendah dibandingkan dengan ketika diperdagangkan

di pasar sekunder (Prastiwi, 2001). Bagi perusahaan yang mengeluarkan

saham, apabila terjadi underpricing berarti kehilangan kesempatan untuk

mendapatkan dana maksimal. Sebaliknya bila terjadi overpricing perusahaan

akan berhasil menghimpun dana lebih murah, sehingga akan mendapatkan

dana yang maksimal.

Fenomena underpricing dikarenakan adanya mispriced di pasar perdana

sebagai akibat adanya ketidakseimbangan informasi antara pihak underwriter

dengan pihak perusahaan. Dalam literatur keuangan masalah tersebut disebut

adanya asymetry informasy. Di Indonesia, fungsi penjamin hanya ada satu

yaitu full commitment, sehingga pihak underwriter berusaha untuk

mengurangi risiko dengan jalan menekan harga di pasar perdana agar

terhindar dari kerugian (Rosyati dan Sabeni, 2002).

Studi tentang IPO secara internasional menyatakan bahwa 9 dari 10

penelitian menyimpulkan telah terjadi underpricing (Aggarwal et al., 1994

dalam Umbara 2008). Underpricing juga terjadi karena ex–ante uncertainty

harga saham pada saat penawaran perdana. Kondisi ini mendorong permintaan

terhadap auditor yang berkualitas. Untuk mengurangi ex–ante uncertainty,

underwriter meminta laporan keuangan perusahaan emiten agar diaudit oleh

Fenomena underpricing terjadi di berbagai negara dan tingkat

underpricingyang terjadi juga berbeda-beda antara satu negara dengan negara

lainnya. Berbagai penelitian telah banyak dilakukan untuk meneliti mengenai

fenomenaunderpricingdan faktor-faktor yang mempengaruhinya.

C. Faktor-Faktor yang Mempengaruhi tingkatUnderpricing

Telah dijelaskan bahwa ketika suatu perusahaan melakukan IPO maka

secara rata-rata biasanya harga saham pertama yang diperdagangkan di pasar

sekunder cenderung mengalami underpricing (Handayani, 2008). Handayani

(2008) juga menambahkan fenomena terjadinyaunderpricingdijumpai hampir

pada semua pasar modal yang ada di dunia. Setidaknya ada beberapa faktor

yang mempengaruhiunderpricing, yaitu :

1. ReputasiUnderwriter

Menurut Hartono (2000), underwriter adalah perusahaan yang

membuat kontrak dengan emiten untuk melakukan penawaran umum bagi

kepentingan emiten, dengan atau tanpa kewajiban untuk membeli sisa efek

yang terjual. Peran dari underwriter adalah untuk mengurangi

ketidakpastian. Dalam melakukan penawaran saham perdana, untuk

mengurangi risiko yang akan dihadapi, maka emiten akan meminta

underwriter untuk menjamin penjualan saham tersebut. Underwriter

melakukan tugas yang cukup berisiko, kesepakatan emiten dengan

penjamin emisi akan diikat dalam suatu perjanjian yang dibuat bersama

Menurut Suyatmin dan Sujadi (2006), pada dasarnya perusahaan

dapat saja menerbitkan efeknya kepada beberapa investor tertentu tanpa

menggunakan jasa penjamin emisi (private placement). Namun karena

prosesnya begitu rumit dan memerlukan pengetahuan yang sangat spesifik,

maka dapat dikatakan bahwa perusahaan tidak mungkin memasuki pasar

modal tanpa bantuan penjamin emisi (underwriter). Pengetahuan dan

kemampuan dari underwriter merupakan jaminan bagi perusahaan bahwa

proses penawaran umum akan ditangani dengan baik. Selain itu,

manajemen perusahaan juga mendapatkan kesempatan dengan belajar dari

pengalaman dan pengetahuanunderwriter.

Menurut Hartono (2000), dalam menentukan harga saham perdana

underwriter cenderung mengambil risiko kecil, yaitu dengan menetapkan

harga saham perdana lebih rendah dibanding dengan harga pasar sekunder

pada saham yang sama. Kurangnya pengalaman emiten dalam

menerbitkan saham merupakan salah satu faktor yang dapat menjelaskan

mengapa saham yang dijualnya terjadi underpricing. Ketika underwriter

tidak memiliki reputasi yang tinggi atau berpengalaman, maka saat

penentuan harga saham perdana harga yang ditetapkan dapat menjadi lebih

rendah bahkan lebih tinggi. Sehingga reputasi underwiter ini sangat

2. Financial Leverage

Leverage menunjuk pada hutang yang dimiliki perusahaan. Dalam

arti harafiah, leverage berarti pengungkit/tuas. Sumber dana perusahaan

dapat dibedakan menjadi dua yaitu sumber dana intern dan sumber dana

ekstern. Sumber dana intern berasal dari laba yang ditahan, pemilik

perusahaan yang tercermin pada lembar saham atau prosentasi

kepemilikan yang terlihat dalam neraca. Sementara sumber dana ekstern

merupakan sumber dana perusahaan yang berasal dari luar perusahaan,

misalnya hutang (liabilities). Kedua sumber dana ini terlihat dalam neraca

pada sisi kewajiban.

Menurut Weston Besley dan Bringham (1996) seperti dikutip oleh

Susanto (2006), financial leverage adalah pembiayaan perusahaan dengan

menggunakan hutang. Untuk mengukur presentase dana yang disediakan

oleh kreditor (rasio hutang) dapat dilakukan dengan membagi antara total

hutang dengan total aktiva.

Financial leverage menunjukkan kemampuan perusahaan dalam

membayar hutangnya dengan equity yang dimilikinya (Tambunan, 2007

dalam Kristiantari 2012). Menurut Kim et al. (1993) seperti dikutip oleh

Handayani (2008), secara teoritis, financial leverage menunjukkan risiko

suatu perusahaan dan kondisi ketidakpastian. Apabila financial leverage

tinggi, berarti risiko suatu perusahaan tinggi sehingga para investor akan

(Trisnawati, 1998). Semakin besar financial leverage suatu perusahaan,

akan menimbulkan ketidakpastian harga saham perdana yang besar pula,

yang pada akhirnya akan mempengaruhiunderpricing.

3. Book Value To Earning

Book value to earning dijadikan tolok ukur untuk menilai tinggi

rendah atau mahal murahnya saham perusahaan. Book value to earning

adalah salah satu pendekatan yang dapat digunakan untuk menentukan

nilai intrinsik saham. Jika nilai instrinsik saham lebih tinggi dibandingkan

dengan harga pasarnya maka saham tersebut undervalued sehingga

sebaiknya dibeli. Bila nilai intrinsik saham lebih rendah dibandingkan

dengan harga pasarnya, maka saham tergolongovervaluedsehingga saham

tersebut sebaiknya tidak dibeli dan investor yang memiliki saham akan

menjual saham tersebut (Tandelilin, 2001).

Book value to earning yang tinggi menunjukkan ekspektasi

investor tentang prestasi perusahaan di masa yang akan datang. Dengan

book value to earning yang tinggi diharapkan dapat menurunkan tingkat

underpricingpada pasar perdana (Nugraheni,2006).

D. Perumusan Hipotesis Penelitian

Dengan mengacu pada teori dan penelitian terdahulu, maka hipotesis yang

1. Reputasiunderwriter

Dalam menentukan harga penawaran untuk saham perusahaan

yang baru pertama kali diterbitkan, underwriter berhadapan dengan

ketidakpastian pasar. Perusahaan yang menggunakan underwriter yang

berkualitas akan mengurangi tingkat ketidakpastian yang tidak dapat

diungkapkan oleh informasi yang terdapat dalam prospektus dan

menunjukkan bahwa informasi privat dari emiten mengenai prospek usaha

perusahaan tidak memberikan informasi yang salah kepada investor.

Pada penelitian yang dilakukan oleh Ghozali dan Mansur (2002)

membuktikan bahwa reputasi underwriter berpengaruh terhadap tingkat

underpricing. Dalam proses IPO, underwriter bertanggung jawab atas

terjualnya saham. Underwriter yang mempunyai reputasi tinggi akan

memberikan harga saham yang tinggi pada saham yang dijaminnya

sebagai konsekuensi dari kualitas, sehingga dapat mengurangi tingkat

underpricing. Sebaliknya, underwriter yang belum mempunyai reputasi

akan menetapkan harga yang rendah untuk menghindari resiko membeli

saham yang tidak laku terjual.

Berdasarkan uraian di atas, maka hipotesis penelitian merumuskan sebagai

berikut:

H1 : Reputasi underwriter berpengaruh negatif terhadap tingkat

2. Financial leverage

Trisnaningsih (2005) menyatakan financial leverage berpengaruh

terhadap tingkat underpricing. Hasil penelitian ini juga mendukung

temuan dari Ghozali dan Mansur (2002). Apabila financial leverage

tinggi maka menunjukkan risiko suatu perusahaan tinggi pula. Para

investor dalam melakukan keputusan investasi mempertimbangkan

informasi financial leverage. Jika terjadi ketidakpastian informasi

mengenai financial leverage, maka akan mempengaruhi para investor

dalam mengambil keputusan. Oleh sebab itu tingkat ketidakpastian yang

semakin tinggi menyebabkan semakin tingginya tingkat underpricing

sehingga terdapat pengaruh pada financial leverage terhadap tingkat

underpricing.

H2 : Financial leverage berpengaruh positif terhadap tingkat

underpricing.

3. Book Value To Earning

Hasil penelitian Sari (2011) menunjukkan bahwa book value to

earningberpengaruh positif signifikan terhadapunderpricing. Hal tersebut

menandakan bahwa tingkat book value to earning perusahaan yang tinggi

mengakibatkan tingkatunderpricingmenjadi tinggi.Book value to earning

yang tinggi menunjukkan ekspektasi investor tentang prestasi perusahaan

diharapkan dapat menurunkan tingkat underpricing pasar perdana karena

jika ekspektasi investor terhadap satu jenis saham tinggi, maka permintaan

terhadap saham tersebut juga akan tinggi sehingga harga saham di pasar

juga relatif tinggi. Hal ini menyatakanbook value to earning berpengaruh

negatif dengan tingkatunderpricing.

H3 : Book value to earning berpengaruh negatif terhadap tingkat

22

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang digunakan adalah studi empiris yaitu studi yang

dilakukan berdasarkan data eksperimental hasil pengamatan, pengalaman, trial

dan error (uji coba) dan bukan secara teoritis maupun spekulasi, lebih untuk

ilmu pengetahuan dan penelitian. Studi empiris dilakukan pada

perusahaan-perusahaan yang melakukan IPO di Bursa Efek Indonesia pada tahun 2007

hingga tahun 2011.

B. Populasi Dan Sampel

Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek

yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh

peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono,

2010:117). Populasi penelitian ini adalah seluruh perusahaan yang melakukan

penawaran umum perdana di Bursa Efek Indonesia (BEI).

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut. Sampel dipilih dengan metode purposive sampling, yaitu

mengambil sampel yang telah ditentukan sebelumnya berdasarkan maksud

dan tujuan penelitian. Pertimbangan yang dilakukan oleh peneliti adalah

sebagai berikut :

2. Harga penawaran saham perusahaan pada saat IPO lebih rendah bila

dibandingkan dengan harga saat penutupan di pasar sekunder di hari

pertama.

3. Kelengkapan data yang diperlukan yaitu harga penawaran saham

perusahaan pada saat IPO. Harga pada saat penutupan di pasar sekunder

hari pertama serta reputasiunderwriter, financial leverage, dan book value

to earning.

C. Variabel Penelitian dan Pengukurannya

1. Variabel Independen

Variabel independen adalah variabel yang mempengaruhi atau menjadi

sebab timbulnya variabel dependen. Variabel independen yang digunakan

dalam penelitian ini adalah reputasiUnderwriter, Financial Leverage, dan

Book Value to Earning.

Pengukuran variabel independen, sebagai berikut :

a. ReputasiUnderwriter

Reputasi underwriter adalah skala kualitas underwriter dalam

menawarkan saham emiten. Penggunaanunderwriteryang mempunyai

reputasi yang tinggi akan mengurangi ketidakpastian harga saham

perusahaan. Dalam penelitian ini, variabel reputasi underwriter

merupakan variabel yang berskala kategori (dummy).

Reputasi underwriter diukur berdasarkan peringkat dari total

pada 10 besar dari total transaction value setiap tahunnya dan

bereputasi rendah jika berada di luar 10 besar totaltransaction value.

Menurut Suyatmin dan Sujadi (2006) dalam Sipayung (2009),

untuk perusahaan yang dijamin oleh underwriter bereputasi tinggi

diberi angka 1, sedangkan untuk perusahaan yang dijamin oleh

underwriterbereputasi rendah diberi angka 0.

b. Financial Leverage (FL)

Financial Leverage (leverage ratio) menunjukkan kemampuan

perusahaan dalam membayar utangnya dengan ekuitas yang

dimilikinya. Apabila financial leverage ini tinggi menunjukkan resiko

suatu perusahaan tinggi pula karena perusahaan dianggap memiliki

utang yang besar, seperti resiko tidak terbayarnya pinjaman.

Berdasarkan pada penelitian Ghozali dan Mansur (2002) yaitu apabila

tingkat hutang emiten semakin besar, maka tingkat underpriced

semakin kecil sehinggafinancial leverageberhubungan negatif dengan

tingkat underpricing. Hal ini menunjukkan bahwa investor pasar

modal Indonesia, khususnya yang membeli saham di pasar perdana

adalah investor jangka pendek bukan investor jangka panjang.

Financial Leverage merupakan perbandingan antara total hutang

c. Book Value To Earning

Menurut Sari (2011),book value to earningmenunjukkan seberapa

banyak investor bersedia membayar per dollar laba yang dilaporkan.

Untuk perusahaan yang memiliki prospek pertumbuhan yang kuat,

nilai book value to earning -nya akan lebih tinggi bila dibandingkan

dengan perusahaan yang lebih beresiko,book value to earningdihitung

dengan membagi antara harga saham dengan laba per saham.

Menurut Halim (2005) dalam Susanto (2006) dalam Sipayung

(2009), PER merupakan ukuran yang paling banyak digunakan oleh

para investor dalam menentukan apakah investasi yang telah dilakukan

menguntungkan atau tidak. Tetapi dalam penelitian ini menggunakan

book value to earning.

Book value to earning yang tinggi menunjukkan ekspektasi investor

tentang prestasi perusahaan di masa yang akan datang cukup tinggi,

dirumuskan:

2. Variabel Dependen

Variabel dependen adalah variabel yang dipengaruhi atau merupakan

akibat dari variabel independen. Variabel dependen yang digunakan dalam

Pengukuran variabel dependen (underpricing), sebagai berikut :

Yolana dan Martani (2005) dalam Sipayung (2009) menjelaskan bahwa

underpricing adalah selisih positif antara harga saham di pasar sekunder

dengan harga saham di pasar perdana. Selisih harga inilah yang dikenal

sebagai initial return (IR) atau positif return bagi investor. Dalam

penelitian ini, variabel underpricing diwakili dengan initial return dan

diukur dengan rumus sebagai berikut:

Keterangan:

IR = Intial Return (return awal)

CP = Closing Price (harga penutupan pada hari pertama

perdagangan di pasar sekunder)

OP = Offering Price(harga penawaran perdana)

D. Jenis dan Sumber Data

Data sekunder merupakan sumber data penelitian yang diperoleh peneliti

secara tidak langsung melalui media perantara (diperoleh dan dicatat oleh

pihak lain). Data sekunder umumnya berupa bukti, catatan atau laporan

historis yang telah tersusun. Jenis data yang digunakan dalam penelitian ini

adalah data sekunder yang dipublikasikan oleh Bursa Efek Indonesia melalui

data yang diperoleh dari website IDX dan pojok BEI atau laporan keuangan

di BEI dengan akhir tahun pembukuan pada tanggal 31 Desember 2007, 2008,

2009, 2010, dan 2011. Sumber data tersebut adalah sebagai berikut:

1. Nama dan jenis perusahaan-perusahaan yang melakukan IPO, diperoleh

dariIndonesian Capital Market Directory (ICMD)atau IDX.

2. Harga penawaran saham perdana dan harga pasar saham pada penutupan

hari pertama penawaran umum masing-masing perusahaan sampel yang

diperoleh dariIndonesian Capital Market Directory (ICMD)atau IDX.

E. Metode Pengumpulan Data

Dalam penelitian ini metode pengumpulan data yang digunakan adalah

dokumentasi. Dokumentasi adalah metode pengumpulan data dengan cara

melihat dan mempelajari arsip dan catatan perusahaan. Data yang diambil

adalah data harga saham pada saat IPO dan harga saham pada saat listing

pertama kali di pasar sekunder, underwriter perusahaan, total transaction

value yang dijamin oleh underwriter, dan data yang berhubungan dengan

penelitian.

F. Statistik Deskriptif

Statistik deskriptif dilakukan sebagai gambaran atau deskripsi suatu data

seperti mean, sum, standar deviasi, variance, range, serta untuk mengukur

G. Metode Analisis Data

1. Pengujian Normalitas

Uji normalitas pada model regresi digunakan untuk menguji apakah nilai

residual yang dihasilkan dari regresi terdistribusi secara normal atau tidak.

Model regresi yang baik adalah yang memiliki nilai residual yang

terdistribusi secara normal. Untuk menguji normalitas data yaitu dengan

menggunakan uji One Sample Kolomogorov Smirnov. Dalam hal ini

untuk mengetahui apakah distribusi residual terdistribusi normal atau

tidak. Residual berdistribusi normal jika nilai signifikansi lebih dari 0,05.

2. Pengujian Asumsi Klasik

a) Autokorelasi

Uji Autokorelasi bertujuan menguji apakah dalam model regresi

liniear ada korelasi antara kesalahan pengganggu pada periode t

dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Jika

terjadi korelasi, maka dinamakan ada problem autokorelasi. Ada cara

yang dapat digunakan untuk mendeteksi ada atau tidaknya masalah

autokorelasi yaitu menggunakan uji Durbin-Watson (DW test). Pada

umumnya suatu model regresi dinyatakan terbebas dari gejala

autokorelasi jika nilai durbin watson test-nya terletak di daerah tidak

b) Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model

regresi ditemukan adanya korelasi antar variabel (independen). Model

regresi yang baik seharusnya tidak terjadi korelasi di antara

variabel-variabel independen. Jika variabel-variabel-variabel-variabel saling berkorelasi, maka

variabel-variabel tidak orthogonal. variabel orthogonal adalah variabel

bebas yang nilai korelasi antar sesama variabel bebas adalah nol.

Pengujian ini dilakukan dengan menggunakan korelasi antar

variabel-variabel independen yang akan digunakan dalam persamaan regresi

dengan menghitung nilai tolerance dan VIF (Variance Information

Factors). Apabila nilai VIF dibawah 10, maka dapat disimpulkan tidak

terjadi multikolinearitas dan apabila nilai tolerance tidak kurang dari

0,1 maka dapat dikatakan bahwa model terbebas dari multikoliniaritas

(Ghozali, 2009:95).

c) Heteroskedastisitas

Heteroskedastisitas adalah varian variabel dependen dalam model

tidak equal terhadap variabel independen. Konsekuensi adanya

heteroskedastisitas dalam model regresi adalah estimator yang

diperoleh tidak efisien, baik pada sampel kecil maupun besar.

Diagnosis adanya heteroskedastisitas dalam uji regresi dapat

diidentifikasi dari pola scatter plot diagram. Apabila tidak ada pola

tertentu dalam scatter plot diagram, maka tidak ada gejala

3. Pengujian Hipotesis

a. Uji t

Uji t digunakan untuk mengetahui apakah terdapat pengaruh yang

ditunjukkan variabel independen (reputasi underwriter, financial

leverage, dan PER) terhadap variabel dependen (underpricing).

Langkah- langkahnya adalah sebagai berikut:

1) Perumusan Hipotesis:

a) Hipotesis Nihil

H0:β1 ≤ 0 artinya reputasi underwriter tidak

berpengaruh negatif terhadap tingkatunderpricing.

H0:β2 ≤ 0 artinya financial leveragetidak berpengaruh

positif terhadap tingkatunderpricing.

H0:β3 ≤ 0 artinya book value to earning tidak

berpengaruh negatif terhadap tingkatunderpricing.

b) Hipotesis Alternatif

Ha :β1>0 artinya reputasi underwriter berpengaruh

negatif terhadap tingkatunderpricing.

Ha :β2>0 artinya financial leverage berpengaruh

positif terhadap tingkatunderpricing.

Ha :β3>0 artinya book value to earning berpengaruh

2) Menentukan t hitung

Dalam penelitian ini akan digunakan program SPSS 20.0 untuk

mengetahui t hitung danp-value.

3) Menentukanp-valuedengan level of significant (α) = 5%

4) Membuat keputusan

Setelah menghitung uji statistik t maka diambil keputusan

dengan kriteria sebagai berikut:

a) H0diterima jika nilai p-valuepada kolom signifikan > 0,05

(α) atau t hitung ≤ t tabel.

b) H0 ditolak jika nilai p-value pada kolom signifikan < 0,05

(α) atau t hitung > t tabel.

5) Menarik Kesimpulan

Kesimpulan yang dapat ditarik dari pengujian ini adalah:

a) Jika H0lebih kecil atau sama dengan nol maka:

1) Reputasi underwriter tidak berpengaruh negatif

terhadap tingkatunderpricing.

2) Financial leverage tidak berpengaruh positif terhadap

tingkatunderpricing.

3) Book value to earning tidak berpengaruh negatif

terhadap tingkatunderpricing.

b) Jika H0lebih besar dari nol maka:

1) Reputasi underwriter berpengaruh negatif terhadap

2) Financial leverageberpengaruh positif terhadap tingkat

underpricing.

3) Book value to earning berpengaruh negatif terhadap

33 BAB IV

ANALISIS DATA DAN PEMBAHASAN

A. Deskripsi Data

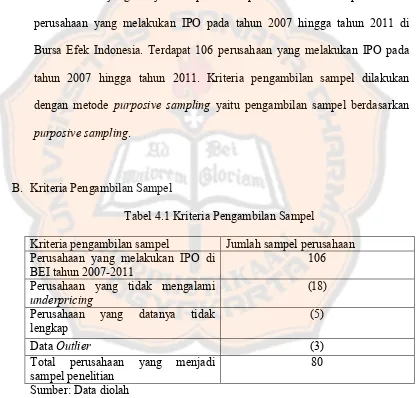

Perusahaan yang menjadi sampel dalam penelitian ini adalah perusahaan-perusahaan yang melakukan IPO pada tahun 2007 hingga tahun 2011 di Bursa Efek Indonesia. Terdapat 106 perusahaan yang melakukan IPO pada tahun 2007 hingga tahun 2011. Kriteria pengambilan sampel dilakukan dengan metode purposive sampling yaitu pengambilan sampel berdasarkan purposive sampling.

B. Kriteria Pengambilan Sampel

Tabel 4.1 Kriteria Pengambilan Sampel

Kriteria pengambilan sampel Jumlah sampel perusahaan Perusahaan yang melakukan IPO di

BEI tahun 2007-2011

106 Perusahaan yang tidak mengalami

underpricing

(18) Perusahaan yang datanya tidak

lengkap

(5)

DataOutlier (3)

Total perusahaan yang menjadi sampel penelitian

80 Sumber: Data diolah

C. Perhitungan Data yang Diteliti

Dalam penelitian ini data sampel (underpricing, reputasi underwriter, financial leverage,danprice earning ratio)yang diteliti meliputi :

1. Perhitungan tingkatunderpricing(UP) terdapat pada lampiran 1 Ace Hardware Indonesia (2007) :

2. Perhitungan reputasiunderwriter(UW) terdapat pada lampiran 2 Ace Hardware Indonesia (2007) :

CLSA Indonesia yang termasuk dalam Big Ten Underwriter berdasarkan TotalTransaction Valuesebesar Rp 110.227.000.000,- dan diberi nilai 1 3. Perhitunganfinancial leverage(FL) terdapat pada lampiran 3

Ace Hardware Indonesia (2007) :

4. Book value to earning terdapat pada lampiran 3 Ace Hardware Indonesia (2007) :

D. Statistik Deskriptif

Statistik deskriptif dilakukan sebagai gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, nilai maksimum dan nilai minimum variabel dalam penelitian ini. Perhitungan statistik deskriptif dapat dilihat pada tabel berikut ini:

Tabel 4.2

IR :Initial Return(Underpricing) UW : ReputasiUnderwriter

FL :Financial Leverage BVE :Book Value To Earning

Berdasarkan tabel 4.2 terlihat bahwa nilai rata-rata dari UW pada perusahaan yang melakukan IPO yang terdaftar di BEI pada periode tahun 2007-2011 adalah 0,2750 dengan standar deviasi sebesar 0,44933. Nilai UW minimum adalah sebesar 0 dan nilai UW tertinggi adalah 1.

Nilai rata-rata FL pada perusahaan yang melakukan IPO yang terdaftar di BEI periode 2007-2011 adalah 45,7988% dengan standar deviasi 21,77949%. Nilai FL minimum adalah sebesar 11,22% yang

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation IR 80 1,39 173,08 33,2156 29,91415

UW 80 ,00 1,00 ,2750 ,44933

dimiliki oleh Laguna Cipta Griya Tbk pada tahun 2007. Sedangkan nilai FL maksimum adalah 91,88% yang dimiliki oleh Bank Sinarmas Tbk pada tahun 2010.

Nilai rata-rata BVE pada perusahaan yang melakukan IPO yang terdaftar di BEI periode 2007-2011 adalah 18,07333% dengan standar deviasi 40,71704%. Nilai BVE minimum adalah sebesar -61,42% yang dimiliki oleh Kertas Basuki Rachmat Indonesia Tbk pada tahun 2011. Sedangkan nilai BVE maksimum adalah 255,95% yang dimiliki oleh Benakat Petroleum Energy Tbk pada tahun 2007.

E. Analisis Data

Dalam penelitian ini, data diolah menggunakan bantuan program SPSS 20.0 dengan variabel dependen yaitu tingkat underpricing (IR) dan variabel independen yaitu reputasi underwriter (UW), financial leverage (FL), dan book value to earning(BVE).

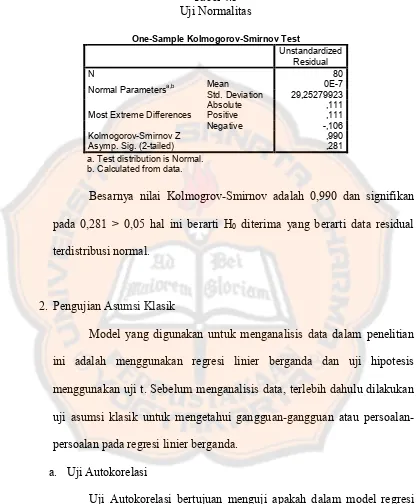

1. Pengujian Normalitas

Hasil pengujian normalitas sebagai berikut: Tabel 4.3

Uji Normalitas

Besarnya nilai Kolmogrov-Smirnov adalah 0,990 dan signifikan pada 0,281 > 0,05 hal ini berarti H0 diterima yang berarti data residual terdistribusi normal.

2. Pengujian Asumsi Klasik

Model yang digunakan untuk menganalisis data dalam penelitian ini adalah menggunakan regresi linier berganda dan uji hipotesis menggunakan uji t. Sebelum menganalisis data, terlebih dahulu dilakukan uji asumsi klasik untuk mengetahui gangguan-gangguan atau persoalan-persoalan pada regresi linier berganda.

a. Uji Autokorelasi

Uji Autokorelasi bertujuan menguji apakah dalam model regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem autokorelasi. Ada cara yang

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 80

Normal Parametersa,b MeanStd. Deviation 29,252799230E-7 Most Extreme Differences a. Test distribution is Normal.

dapat digunakan untuk mendeteksi ada atau tidaknya masalah autokorelasi yaitu menggunakan uji Durbin-Watson (DW test).

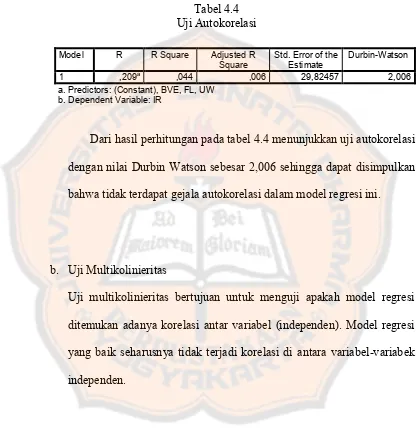

Hasil pengujian autokorelasi sebagai berikut: Tabel 4.4

Uji Autokorelasi

Dari hasil perhitungan pada tabel 4.4 menunjukkan uji autokorelasi dengan nilai Durbin Watson sebesar 2,006 sehingga dapat disimpulkan bahwa tidak terdapat gejala autokorelasi dalam model regresi ini.

b. Uji Multikolinieritas

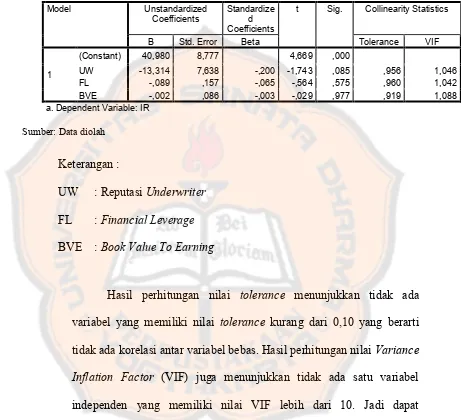

Uji multikolinieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel (independen). Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel-variabek independen.

Model R R Square Adjusted R Square

Std. Error of the Estimate

Durbin-Watson 1 ,209a ,044 ,006 29,82457 2,006 a. Predictors: (Constant), BVE, FL, UW

Pengujian multikolinieritas didapatkan output sebagai berikut: BVE :Book Value To Earning

Hasil perhitungan nilai tolerance menunjukkan tidak ada variabel yang memiliki nilai tolerance kurang dari 0,10 yang berarti tidak ada korelasi antar variabel bebas. Hasil perhitungan nilaiVariance Inflation Factor (VIF) juga menunjukkan tidak ada satu variabel independen yang memiliki nilai VIF lebih dari 10. Jadi dapat disimpulkan bahwa tidak ada multikolonieritas antar variabel bebas dalam model regresi.

B Std. Error Beta Tolerance VIF

1

(Constant) 40,980 8,777 4,669 ,000

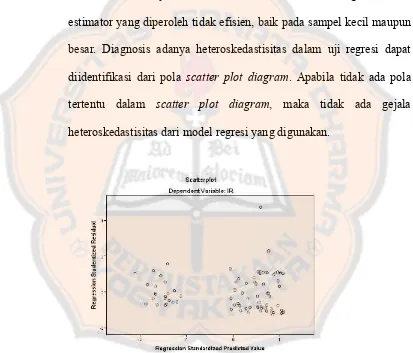

c. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variancedari residual suatu pengamatan ke pengamatan yang lain. Heteroskedastisitas adalah varian variabel dependen dalam model tidak equal terhadap variabel independen. Konsekuensi adanya heteroskedastisitas dalam model regresi adalah estimator yang diperoleh tidak efisien, baik pada sampel kecil maupun besar. Diagnosis adanya heteroskedastisitas dalam uji regresi dapat diidentifikasi dari pola scatter plot diagram. Apabila tidak ada pola tertentu dalam scatter plot diagram, maka tidak ada gejala heteroskedastisitas dari model regresi yang digunakan.

Gambar 4.1 Uji Heteroskedastisitas Sumber : Data diolah

pada sumbu Y. Jadi dapat disimpulkan bahwa tidak terjadi masalah heteroskedastisitas dalam model regresi.

3. Pengujian Hipotesis a. Uji t

Uji statistik t menunjukkan apakah terdapat pengaruh yang ditunjukkan variabel independen (reputasi underwriter, financial leverage, dan book value to earning) terhadap variabel dependen

(underpricing) secara individu. 1) Rumusan hipotesisnya:

a) Hipotesis Nihil

H0:β1 ≤ 0 artinya reputasi underwriter tidak

berpengaruh negatif terhadap tingkatunderpricing.

H0:β2 ≤ 0 artinya financial leveragetidak berpengaruh

positif terhadap tingkatunderpricing.

H0:β3 ≤ 0 artinya book value to earning tidak

berpengaruh negatif terhadap tingkatunderpricing. b) Hipotesis Alternatif

Ha :β1>0 artinya reputasi underwriter berpengaruh

negatif terhadap tingkatunderpricing.

Ha :β2>0 artinya financial leverage berpengaruh

Ha :β3>0 artinya book value to earning berpengaruh

negatif terhadap tingkatunderpricing.

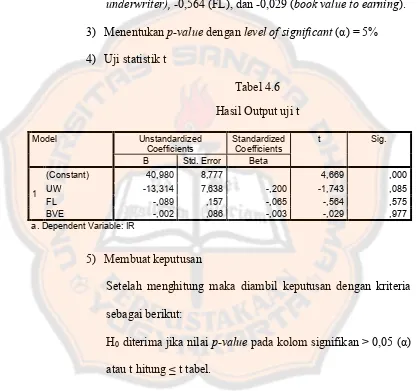

2) Menentukan nilai t hitung dengan menggunakan SPSS 20.0 Dari output didapat t hitung sebesar -1,743 (reputasi underwriter),-0,564 (FL), dan -0,029 (book value to earning). 3) Menentukanp-valuedenganlevel of significant(α) = 5% 4) Uji statistik t

Tabel 4.6 Hasil Output uji t

5) Membuat keputusan

Setelah menghitung maka diambil keputusan dengan kriteria sebagai berikut:

H0diterima jika nilai p-valuepada kolom signifikan > 0,05 (α) atau t hitung ≤ t tabel.

H0 ditolak jika nilai p-value pada kolom signifikan < 0,05 (α) atau t hitung ≤ t tabel.

(Constant) 40,980 8,777 4,669 ,000 UW -13,314 7,638 -,200 -1,743 ,085

FL -,089 ,157 -,065 -,564 ,575

BVE -,002 ,086 -,003 -,029 ,977

6) Menarik Kesimpulan

1) Untuk variabel reputasiunderwriter

Karenap value> 0,05 maka H0diterima sehingga dapat disimpulkan bahwa reputasi underwriter tidak berpengaruh negatif signifikan terhadap tingkat underpricing.

2) Untuk variabelfinancial leverage

Karenap value> 0,05 maka H0diterima sehingga dapat disimpulkan bahwa financial leverage tidak berpengaruh positif signifikan terhadap tingkat underpricing.

3) Untuk variabelbook value to earning

Karenap value> 0,05 maka H0diterima sehingga dapat disimpulkan bahwa book value to earning tidak berpengaruh negatif signifikan terhadap tingkat underpricing.

F. Pembahasan Hasil Analisis

Interpretasi hasil persamaan regresi terhadap masing-masing variabel sebagai berikut:

berarti reputasi underwriter tidak berpengaruh negatif signifikan terhadap tingkat underpricing. Hasil analisis ini tidak sesuai dengan hipotesis yang diajukan, yang menyatakan bahwa reputasi underwriter berpengaruh negatif terhadap tingkat underpricing. Tetapi hasil analisis berpengaruh pada tingkat signifikansi 0,085 sehingga berpengaruh negatif signifikan jika tingkat signifikansinya sebesar 0,1 (10%).

ditanggung oleh underwriter sehingga underwriter akan berusaha menawarkan harga yang rendah bagi penetapan harga saham perdana emiten. Semakin rendah harga saham emiten pasti akan berhubungan positif terhadap initial return dan semakin tinggi initial return maka semakin tinggi pula tingkatunderpricing.

2. Analisis pengaruhfinancial leverageterhadap tingkatunderpricing.

Variabel financial leverage memiliki nilai signifikansi sebesar 0,575 yang nilainya lebih besar dari taraf signifikan 0,05 yang berarti FL tidak berpengaruh positif signifikan terhadap tingkat underpricing. Hasil analisis ini tidak sesuai dengan hipotesis yang diajukan, yang menyatakan financial leverageberpengaruh positif terhadap tingkatunderpricing.

underpricing. Financial leverage yang tinggi menunjukkan resiko suatu perusahaan tinggi pula, sehingga para investor melakukan keputusan investasi dengan mempertimbangkan informasi financial leverage. Semakin besar financial leverage suatu perusahaan, maka akan menimbulkan ketidakpastian harga saham perdana yang besar pula dan yang dapat berdampak pada return saham yang nantinya akan diterima investor, yang akhirnya akan mempengaruhiunderpricing.

3. Analisis pengaruhbook value to earningterhadap tingkatunderpricing. Variabel book value to earning memiliki nilai signifikansi sebesar 0,977 yang lebih besar dari taraf signifikan 0,05 yang berarti book value to earning tidak berpengaruh negatif signifikan terhadap tingkat underpricing. Hasil analisis ini tidak sesuai dengan hipotesis yang

diajukan, yang menyatakan book value to earning berpengaruh negatif terhadap tingkatunderpricing.

48 BAB V

PENUTUP

Dari analisis data yang telah dilakukan pada penelitian tentang “Analisis Faktor-Faktor yang Mempengaruhi Tingkat Underpricing pada Perusahaan Go

Public di Bursa Efek Indonesia”, dapat disampaikan kesimpulan, keterbatasan penelitian, dan saran-saran oleh penulis sebagai berikut:

A. Kesimpulan

Berdasarkan analisis data pada perusahaan sampel dengan bantuan program

SPSS 20.0, maka dapat ditarik kesimpulan sebagai berikut :

1. Hasil pengujian menunjukkan bahwa reputasi underwriter tidak berpengaruh negatif terhadap tingkat underpricing. Hal ini menunjukkan bahwa underwriter yang berreputasi tinggi tidak

mempengaruhi tingkatunderpricingmenjadi rendah.

2. Hasil pengujian menunjukkan bahwa financial leverage tidak

berpengaruh positif terhadap tingkat underpricing. Hal ini menunjukkan bahwa financial leverage perusahaan yang tinggi

mempengaruhi tingkatunderpricingmenjadi rendah.

3. Hasil pengujian menunjukkan bahwa book value to earning

menunjukkan bahwa book value to earning perusahaan yang tinggi tidak mempengaruhi tingkatunderpricingmenjadi rendah.

B. Keterbatasan Penelitian

Dalam penelitian ini memiliki beberaa keterbatasan. Adapun keterbatasan

dalam penelitian ini adalah:

1. Sampel penelitian ada 80 perusahaan.

2. Peringkat terhadap underwriter didasarkan pada besarnya total

transaction value yang diperoleh dari IDX STATISTICS 2007-2011, karena di Indonesia tidak mempunyai suatu lembaga tetap yang bergerak untuk memberikan pemeringkatan terhadap underwriter di

Indonesia.

C. Saran

Berdasarkan kesimpulan yang diambil dalam penelitian ini, saran yang dapat diberikan oleh penulis adalah sebagai berikut:

1. Bagi calon investor, pemegang saham, dan para pelaku bisnis lainnya yang

berminat menanamkan modal di pasar modal yang berkaitan dengan IPO dan membeli saham di pasar perdana sebaiknya memperhatikan

2. Untuk penelitian selanjutnya sebaiknya menggunakan faktor-faktor lain yang diduga dapat mempengaruhi tingkat underpricing baik informasi

dalam perusahaan maupun diluar perusahaan.

3. Penelitian selanjutnya perlu mencari teori atau ukuran yang lebih akurat

51

DAFTAR PUSTAKA

Amalia, Dewi dan Devi, Prima Citra. 2007, “Faktor-faktor yang Mempengaruhi Tingkat Underpricing Saham Studi Empiris pada Perusahaan Publik di Indonesia”. Jurnal Bisnis dan Ekonomi, April.

Ghozali, Imam dan Mansur Al, M. 2002, “Analisis Faktor-faktor yang Mempengaruhi Tingkat Underpriced di Bursa Efek Jakarta”. Jurnal Bisnis dan Akuntansi, April.

Handayani, Sri Retno. 2008. Analisis Faktor-Faktor yang Mempengaruhi

Underpricing pada Penawaran Umum Perdana: Studi Kasus Pada Perusahaan Keuangan yang Go Publik di Bursa Efek Jakarta Tahun 2000-2006. Tesis. Universitas Diponegoro Semarang.

Hartono, Jogiyanto. (2000). Teori Portofolio dan Analisis Investasi. Edisi 2. Yogyakarta: BPFE.

Himawan, Aldio Rendy. (2012). Analisis Faktor-Faktor yang Mempengaruhi TingkatUnderpricing pada Perusahaan Go Public di Bursa Efek Indonesia Tahun 2006-2010. Skripsi. Universitas Diponegoro Semarang.

IDX STATISTICS periode tahun 2007 – 2011.

Kristiantari, I Dewa Ayu. (2012). Analisis Faktor-faktor yang Mempengaruhi

Underpricing Saham pada Penawaran Saham Perdana di Bursa Efek Indonesia. Tesis, Universitas Udayana Denpasar.

Nugraheni, Rizki. 2006, ”Analisis Faktor-faktor yang Mempengaruhi Tingkat

Underpricing Saham di Bursa Efek Jakarta”. Skripsi, Universitas Islam Indonesia Yogyakarta.

Priyatno, Duwi. 2011. Cara Kilat Belajar SPSS 20.0. Yogyakarta: ANDI.

Rosyati, dan Sabeni, Arifin. 2002,” Analisis Faktor-faktor yang Mempengaruhi Tingkat Underpricing Saham pada Perusahaan di BEJ”. SNA 5, Halaman 286-296, September.

Sari, Etri Winda. 2011, “Pengaruh Rasio-rasio Keuangan Terhadap Tingkat

Underpricing Perusahaan yang Melakukan Penawaran Umum Perdana di Bursa Efek Indonesia Tahun 2006-2009”. Skripsi, Universitas Stikubank Semarang.

Penawaran Umum Perdana”. Skripsi, Universitas Sanata Dharma Yogyakarta.

Tandenlilin, Eduardus. 2001. Analisis Investasi dan Manajemen Portofolio. Edisi Pertama. Yogyakarta:BPFE.

Trisnaningsih, Sri. 2005, “Analisis Faktor-faktor yang Mempengaruhi Tingkat

Underpricing”. Jurnal Akuntansi dan Keuangan, September.

Umbara, Christian Aditya. 2008. “Faktor-faktor yang Mempengaruhi