Abstrak - Penelitian ini dilakukan untuk mengetahui perbedaan volume perdagangan dan abnormal return saham sebelum dan sesudah publikasi laporan keuangan. Volume perdagangan dan abnormal return saham dikelompokan berdasarkan kapitalisasi pasar menjadi saham large cap, mid cap, dan small cap. Penelitian ini dilakukan dengan menggunakan Wilcoxon Signed-Rank Test dengan interval waktu selama 10 hari sebelum dan sesudah tanggal publikasi. Hasilnya membuktikan bahwa ada perbedaan yang signifikan antara volume perdagangan dan abnormal return saham pada kelompok large cap dan mid cap sebelum dan sesudah laporan keuangan, namun pada saham kelompok small cap tidak ada perbedaan pada volume perdagangan dan abnormal return.

Kata kunci: Volume, Abnormal Return, Laporan Keuangan

1. PENDAHULUAN

egara Indonesia menganut sistem ekonomi terbuka (Dornbusch, Fischer dan Startz, 2004). Sistem ini membebaskan investor yang kelebihan dana untuk menaruh dana ke perusahaan dalam negeri maupun di luar negeri yang membutuhkan dana tanpa ada hambatan yang dibuat oleh pemerintah. Salah satu tempat untuk mewadahi transaksi dana tersebut adalah Pasar Modal. Pasar modal memiliki peran besar dalam perekonomian suatu negara, bahkan pasar modal merupakan indikator kemajuan perekonomian suatu negara (Ang, 1997).

Pasar modal memiliki beberapa produk, salah satunya adalah saham. Saham digunakan untuk kegiatan investasi jangka panjang, yaitu menanamkan modal baik secara langsung atau tidak langsung dengan harapan investor mendapatkan keuntungan dari hasil penamanan modal tersebut (Bodie, Kane, dan Marcus, 2005). Di Indonesia, menanamkan modal secara tidak langsung (indirect investing) dapat dilakukan melalui perantara Bursa Efek Indonesia (BEI), sedangkan untuk menanamkan modal secara langsung (direct investing) dilakukan dengan menghubungi pihak perusahaan yang dituju.

Untuk pertimbangan investasi saham dibutuhkan analisa yang mendalam untuk keamanan dana dan keuntungan yang diinginkan. Salah satu yang penting adalah mendapatkan informasi mengenai perusahaan. Menurut Setyawan (2006) mengatakan suatu informasi yang membawa kabar baik (good news) akan menyebabkan harga saham naik, dan sebaliknnya informasi yang membawa kabar buruk (bad news) akan menyebabkan harga saham turun. Suatu pasar yang efisien mampu bereaksi dengan cepat dan tepat terhadap informasi yang ada untuk mencapai harga keseimbangan baru setelah adanya informasi. Menurut Fama (1965)

mendefinisikan pasar yang efisien sebagai suatu “fair-game” dimana harga selalu menggambarkan secara penuh seluruh informasi yang tersedia.

Laporan keuangan emiten yang merupakan sumber informasi bagi investor dan sebagai dasar pengambilan keputusan penanaman modal, adanya informasi yang dipublikasikan akan merubah keyakinan investor. Pengumuman yang mengandung informasi, diharapkan pasar akan bereaksi pada waktu pengumuman tersebut diterima oleh pasar. Reaksi pasar tersebut ditunjukkan dengan adanya perubahaan harga saham yang bersangkutan dimana reaksi ini dapat diukur dengan abnormal return (Mustakini, 2005). Selain harga saham reaksi pasar dapat dilihat dari jumlah volume saham. Informasi yang dimiliki oleh investor akan tertransformasi dalam bentuk naik-turunnya volume transaksi harian dan frekuensi transaksinya. Budiarto dan Baridwan (1999) menyatakan bahwa reaksi pasar sebagai suatu sinyal terhadap informasi adanya suatu peristiwa tertentu dapat mempengaruhi nilai perusahaan yang tercermin dari perubahan harga dan volume perdagangan saham yang terjadi. Para investor dapat juga dapat melakukan pengamatan tentang informasi volume perdagangan dikaitkan dengan harga saham. Saham dengan volume perdagangan meningkat akan menghasilkan peningkatan return saham (Chordia dan Swaminathan, 2000).

Perusahaan dikelompokkan berdasarkan kapitalisasi pasar saham tersebut, yaitu large cap, mid cap, dan small cap. Pengelompokan berdasarkan kapitalisasi pasar agar dapat melihat keputusan investor berdasarkan tingkat pengembalian dan resiko saham. Semakin besar nilai pasar suatu saham yang tercatat di bursa maka semakin besar pengaruhnya terhadap nilai indeks (Koetin, 1992, p.505).

2. TEORI PENUNJANG

Berdasarkan Undang-Undang Pasar Modal no 8 tahun 1995 maka pasar modal didefinisikan sebagai kegiatan yang bersangkutan dengan penawaran umum dan perdagangan efek, perusahaan publik yang berkaitan dengan efek yang diterbitkan, serta lembaga dan profesi yang berkaitan dengan efek.

Salah satu produk pasar modal adalah saham. Saham dapat didefinisikan sebagai tanda penyertaan atau kepemilikan seseorang atau suatu badan dalam suatu perusahaan atau perseroan terbatas. Porsi kepemilikan ditentukan oleh seberapa besar penyertaan yang ditanamkan diperusahaan tersebut. Menerbitkan saham merupakan salah satu pilihan perusahaan ketika memutuskan untuk menghimpun dana bagi perusahaan. Saham juga dapat didefinisikan sebagai

Analisa Perbedaan Volume Perdagangan dan

Abnormal Return Saham Sekitar Publikasi Laporan

Keuangan Emiten Tahun 2009-2012

Adriel Dianto dan Njo Anastasia

Program Manajemen, Program Studi Manajemen Keuangan

Fakultas Ekonomi Universitas Kristen Petra

Jl. Siwalankerto 121-131, Surabaya

E-mail: [email protected]; [email protected]

tanda penyertaan modal seseorang atau badan dalam suatu perusahaan atau perseroan terbatas.

Cara pembagian saham yang paling dasar adalah dengan ukuran kapitalisasi pasar. Kapitalisasi pasar adalah sebuah istilah bisnis yang menunjuk ke harga keseluruhan dari sebuah saham perusahaan yaitu sebuah harga yang harus dibayar seseorang untuk membeli seluruh perusahaan. Besar dan pertumbuhan dari suatu kapitalisasi pasar perusahaan seringkali adalah pengukuran penting dari keberhasilan atau kegagalan perusahaan terbuka. Kapitalisasi pasar dihitung dengan mengalikan jumlah saham perusahaan tersebut dengan harga sekarang dari saham tersebut.

Menurut Manurung (2006) Bursa Efek Indonesia membagi kapitalisasi pasar menjadi tiga:

1. Kapitalisasi pasar pada tahun 2012 di atas Rp 1 trilyun masuk kelompok saham large cap.

2. Kapitalisasi pasar pada tahun 2012 di antara Rp 100 milyar - 1 trilyun masuk kelompok saham mid cap. 3. Kapitalisasi pasar pada tahun 2012 di bawah Rp 100

milyar masuk kelompok saham micro cap.

Perkembangan volume perdagangan saham mencerminkan kekuatan antara penawaran dan permintaan yang merupakan manifestasi dari tingkah laku investor (Ang, 1997). Naiknya volume perdagangan merupakan kenaikan aktivitas jual beli para investor di bursa. Semakin meningkat volume penawaran dan permintaan suatu saham, semakin besar pengaruhnya terhadap fluktuasi harga saham di bursa, dan semakin meningkatnya volume perdagangan saham menunjukkan semakin diminatinya saham tersebut oleh masyarakat sehingga akan membawa pengaruh terhadap naiknya harga atau return saham.

Laporan keuangan merupakan salah satu sarana untuk memperoleh informasi mengenai kondisi, posisi, serta arus kas perusahaan pada periode tertentu. Laporan keuangan menurut pernyataan Ikatan Akuntan Indonesia (2007, p.9), laporan keuangan terbagi menjadi dua unsur menurut karakteristik ekonominya, yaitu unsur yang berkaitan secara langsung dengan pengukuran posisi keuangan (meliputi aset, kewajiban, dan ekuitas) dan unsur yang berkaitan dengan pengukuran kinerja dalam laporan laba rugi (meliputi pendapatan dan beban).

Abnormal return merupakan selisih antara actual return dengan expected return. Menurut Mustakini (2000) mengatakan expected return yaitu return atau keuntungan yang diharapkan oleh investor. Hasil abnormal return yang positif, memberikan arti bahwa tingkat keuntungan yang diperoleh para investor lebih tinggi dari pada yang diharapkan, sedangkan hasil abnormal returni yang negatif, memberikan arti bahwa tingkat return yang diperoleh para investor lebih rendah dari pada yang diharapkan.

Husnan, Mamduh dan Wibowo (1996) meneliti reaksi pasar terhadap pengumuman laporan keuangan dengan menggunakan aktivitas perdagangan volume, hasilnya menunjukkan perdagangan sebelum pengumuman laporan keuangan lebih tinggi daripada setelah pengumuman, hal ini menunjukan antisipasi investor terhadap laporan keuangan.

Hasil penelitian yg dilakukan Beaver (1968) menyebutkan terjadinya peningkatan volume transaksi perdagangan setelah pengumuman laporan keuangan. Mustakini (2005) Jika pengumuman mengandung informasi, pasar diharapkan akan bereaksi pada waktu pengumuman tersebut diterima oleh pasar. Reaksi pasar tersebut ditunjukkan dengan adanya perubahan harga saham yang bersangkutan dimana reaksi ini dapat diukur dengan abnormal return.

3. METODE PENELITIAN A. Jenis dan Sumber Data

Jenis penelitian ini adalah kuantitatif. Populasi dalam penelitian ini adalah semua perusahaan yang terdaftar di Bursa Efek Indonesia.

Dalam menentukan sample menggunakan purposive sampling. Purposive sampling dengan syarat sebagai berikut: 1. Perusahaan yang mempublikasikan laporan keuangan

interim triwulanan selama tahun 2009-2012.

2. Perusahaan yang memiliki data volume saham harian dari tahun 2009-2012.

3. Perusahaan yang memiliki data harga saham harian dari tahun 2009-2012.

B. Definisi Operasional

Laporan Keuangan berarti bagian dari proses pelaporan keuangan. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara, misalnya, sebagai laporan arus kas atau laporan arus dana), catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan.

Volume Perdagangan Saham berarti jumlah lembar saham yang diperdagangkan pada waktu tertentu terhadap jumlah saham yang beredar pada waktu tertentu.

Abnormal return berarti Jumlah dari selisih antara tingkat keuntungan yang sebenarnya dengan tingkat keuntungan yang diharapkan.

C. Teknik Analisa Data

Membagi Saham Berdasarkan Kapitalisasi Pasar Menurut Manurung (2006) Bursa Efek Indonesia membagi kapitalisasi pasar menjadi tiga:

1. Kapitalisasi pasar pada tahun 2012 di atas Rp 1 trilyun masuk kelompok saham large cap.

2. Kapitalisasi pasar pada tahun 2012 di antara Rp 100 milyar - 1 trilyun masuk kelompok saham mid cap. 3. Kapitalisasi pasar pada tahun 2012 di bawah Rp 100

milyar masuk kelompok saham micro cap. Abnormal return

Rmt = return pasar pada hari t

3. Menghitung koefisien regresi βdan αdengan rumus:

2 expected return dihitung dengan menggunakan single market model, yaitu:

5. Menghitung besarnya abnormal return untuk setiap saham yang diteliti selama periode peristiwa dengan rumus: sample Kolmogorov Smirnov test. Data terdistribusi normal jika angka signifikansi (2 tailed) lebih besar dari 5% atau 0,05.

Uji Beda

Bila data tidak berdistribusi normal, maka dilakukan uji beda dengan teknik statistik Wilcoxon Signed-Rank Test untuk membandingkan variabel yang korelasi, yaitu volume perdagangan dan abnormal return sebelum dan sesudah dipublikasikannya laporan keuangan perusahaan. Dengan menggunakan teknik ini, dapat diketahui apakah laporan keuangan berdampak signifikan terhadap perubahan volume dan abnormal return saham dengan melihat perbedaan yang signifikan melalui perbandingan mean data yang berpasangan yaitu data volume dan abnormal return saham sebelum dan sesudah dipublikasikan laporan keuangan.

Dasar pengujian hipotesis adalah sebagai berikut: Jika probabilitas < 0,05 maka H0 ditolak.

Jika probabilitas > 0,05 maka H0 diterima.

4. ANALISA DAN PEMBAHASAN

Berdasarkan data diperoleh maka dilakukan pengujian pertama menggunakan uji One-Sample Kolmogorov-Smirnov data untuk melihat apakah data berdistribusi normal atau tidak.

Tabel 1 One-Sample Kolmogorov-Smirnov Test

Asymp. Sig. (2-tailed) Volume Large Cap (-10) 0,000 Volume Large Cap (+10) 0,000 Abnormal Return Large Cap (-10) 0,000 Abnormal Return Large Cap (+10) 0,000

Volume Mid Cap (-10) 0,000 Abnormal Return Small Cap (-10) 0,000 Abnormal Return Small Cap (+10) 0,000

Dari hasil diatas diketahui bahwa data tidak berdistribusi normal. Hal ini dapat dilihat dari asymp.sig < 0,05.

Kemudian pengujian hipotesis dilakukan dengan menggunakan uji Wilcoxon Signed-Rank Test. Peneliti merujuk pada penelitian Eristyawati (2003), Hamid (2005), dan Coakley, Thomas, dan Han (2005) menggunakan periode 10 hari sebelum dan 10 hari sesudah publikasi laporan keuangan triwulanan tahun 2009-2012. Dasar pengujian hipotesis adalah sebagai berikut:

Jika probabilitas < 0,05 maka H0 ditolak. Jika probabilitas > 0,05 maka H0 diterima.

Analisa melihat hasil probabilitas (Sig./Significance) dapat diketahui dengan program aplikasi SPSS versi 14. Pengujian sebelum melakukan pembagian kelompok menjadi tiga kelompok kapitalisasi pasar, hasil penelitian uji beda pada volume perdagangan saham dan abnormal return saham secara gabungan menunjukkan hasil sebagai berikut: Tabel 2 Volume Perdagangan Semua Saham di Bursa Efek Indonesia

Variable Mean Changed

Volume (-10) 20.892

Volume (+10) 21.240 1,67% *

(Keterangan Signifikansi = *: 1%; **: 5%; ***: 10%)

Dapat dilihat rata-rata untuk volume perdagangan saham semua perusahaan sebelum dan sesudah mengalami peningkatan.Untuk Volume perdagangan saham sebelum terdapat 20.892 unit naik sebesar 1, 67% ke 21.240 unit setelah publikasi laporan keuangan. Dari hasil Wilcoxon Signed-Rank Test untuk data volume diketahui memiliki

signifikansi dibawah % dengan α = 5%, karena dibawah

5% sehingga menyimpulkan volume perdagangan saham sebelum dan sesudah publikasi laporan keuangan adalah berbeda secara signifikan.

) E(R R

Tabel 3.Abnormal Return Semua Saham di Bursa Efek Indonesia

Variable Mean Changed

Abnormal Ret (-10) 22.386

Abnormal Ret (+10) 22.641 1,14% * (Keterangan Signifikansi = *: 1%; **: 5%; ***: 10%)

Pada rata-rata abnormal return saham semua perusahaan sebelum dan sesudah juga mengalami peningkatan. Rata-rata Abnormal return sebelum publikasi laporan keuangan memiliki kenaikan 1,14% dari rata-rata 22.386 ke 22.641 setelah publikasi laporan keuangan. Untuk hasil abnormal return diketahui signifikansi di bawah 1%, dengan α = 5%, karena dibawah 5% sehingga menyimpulkan abnormal return saham sebelum dan sesudah publikasi laporan keuangan untuk semua perusahaan adalah berbeda secara signifikan.

Kemudian data dibagi menjadi tiga kelompok berdasarkan kapitalisasi pasar.Perusahaan berkapitalisasi diatas Rp. 1 trilyun masuk kelompok saham large cap.Perusahaan berkapitalisasi diantara Rp. 100 milyar – Rp. 1 trilyun masuk kelompok saham mid cap. Perusahaan berkapitalisasi pasar di bawah Rp. 100 milyar masuk dalam kelompok saham small cap. Setelah dikelompokan menunjukkan hasil sebagai berikut:

Tabel 4 Volume Perdagangan Saham Large Cap

Variable Mean Changed

Volume large cap

(-10) 10.902

Volume large cap

(+10) 11.190 2,64% *

(Keterangan Signifikansi = *: 1%; **: 5%; ***: 10%) Pada bagian ini terlihat untuk rata-rata volume perdagangan saham sebelum laporan keuangan perusahaan large cap adalah 10.902 unit. Untuk rata-rata volume perdagangan saham setelah laporan keuangan perusahaan large cap adalah 11.190 unit naik sebesar 2,64% setelah publikasi laporan keuangan. Dari hasil untuk data large cap volume perdagangan saham diketahui memiliki signifikansi di bawah % dengan α = 5%, karena dibawah 5% maka H0 ditolak sehingga menyimpulkan volume perdagangan saham sebelum dan sesudah publikasi laporan keuangan saham large cap adalah berbeda secara signifikan.

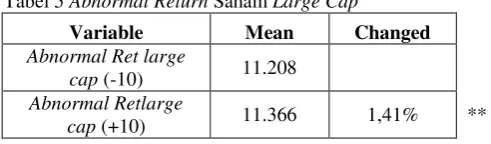

Tabel 5 Abnormal Return Saham Large Cap

Variable Mean Changed

Abnormal Ret large

cap (-10) 11.208

Abnormal Retlarge

cap (+10) 11.366 1,41% **

(Keterangan Signifikansi = *: 1%; **: 5%; ***: 10%) Untuk rata-rata abnormal return saham sebelum laporan keuangan perusahaan large cap adalah 11.208, sedangkan rata-rata abnormal return setelah laporan keuangan perusahaan large cap adalah 11.366 naik 1,41% setelah publikasi laporan keuangan. Untuk data large cap abnormal return diketahui signifikansi dibawah 5%, dengan α = 5%,

karena dibawah 5% maka H0 ditolak sehingga disimpulkan abnormal return saham sebelum dan sesudah publikasi laporan keuangan saham large cap adalah berbeda secara signifikan.

Tabel 6 Volume Perdagangan Saham Mid Cap

Variable Mean Changed

Volume mid cap (-10) 7.871

Volume mid cap (+10) 7.874 0,04% * (Keterangan Signifikansi = *: 1%; **: 5%; ***: 10%)

Untuk rata-rata volume perdagangan saham sebelum laporan keuangan perusahaan mid cap adalah 7.871 unit. Untuk rata-rata volume perdagangan saham setelah laporan keuangan perusahaan mid cap adalah 7.874 unit naik 0,04% setelah laporan keuangan. Data mid cap volume perdagangan saham diketahui memiliki signifikansi di bawah % dengan α = 5%, karena dibawah 5% maka H0 ditolak sehingga menyimpulkan volume perdagangan saham sebelum dan sesudah publikasi laporan keuangan saham mid cap adalah berbeda secara signifikan.

Tabel 7 Abnormal Return Mid Cap

Variable Mean Changed

Abnormal Ret mid cap

(-10) 8.512

Abnormal Ret mid cap

(+10) 8.589 0,90% *

(Keterangan Signifikansi = *: 1%; **: 5%; ***: 10%) Untuk rata-rata abnormal return saham sebelum laporan keuangan perusahaan mid cap adalah 8.512. Untuk rata-rata abnormal return saham setelah laporan keuangan perusahaan mid cap adalah 8.589 meningkat 0,90%. Untuk data mid capabnormal return saham diketahui signifikansi di bawah 1%, dengan α = 5%, karena dibawah 5% maka H0 ditolak sehingga disimpulkan volume perdagangan saham sebelum dan sesudah publikasi laporan keuangan saham mid cap adalah berbeda secara signifikan.

Tabel 8 Volume Perdagangan Saham Small Cap

Variable Mean Changed

Volume small cap

(-10) 2.176

Volume small cap

(+10) 2.119 -2,62% ***

Tabel 9 Abnormal Return Mid Cap

Variable Mean Changed

Abnormal Ret small

cap (-10) 2.669

Abnormal Ret small

cap (+10) 2.684 0,56% ***

(Keterangan Signifikansi = *: 1%; **: 5%; ***: 10%) Untuk rata-rata abnormal return saham sebelum laporan keuangan perusahaan small cap adalah 2.669, sedangkan untuk rata-rata abnormal return setelah laporan keuangan perusahaan small cap adalah 2.684 naik sebesar 0,56%. Untuk data small cap abnormal return diketahui signifikansi di bawah 10%, dengan α = 5%, karena dibawah 5% maka H0 diterima sehingga disimpulkan volume perdagangan saham sebelum dan sesudah publikasi laporan keuangan saham small cap adalah tidak berbeda secara signifikan.

Pengujian statistik menunjukan bahwa pada volume dan abnormal returnsaham large cap dan mid cap secara signifikan terdapat perbedaan sebelum dan sesudah penerbitan laporan keuangan triwulanan. Untuk hasil volume perdagangan dan abnormal return saham pada saham small cap menunjukan tidak terdapat perbedaan secara signifikan dengan adanya publikasi laporan keuangan triwulanan.

Hasil penelitian ini sejalan dengan beberapa penelitian terdahulu di pasar modal diantaranya menurut Bamber (1986) pendekatan volume perdagangan saham dapat digunakan sebagai proksi reaksi pasar. Mustakini (2005) mengatakan jika pengumuman mengandung informasi, pasar diharapkan akan bereaksi pada waktu pengumuman tersebut diterima oleh pasar. Reaksi pasar tersebut ditunjukkan dengan adanya perubahan harga saham yang bersangkutan dimana reaksi ini dapat diukur dengan abnormal return.

Hasil penelitian menunjukkan bahwa kapitalisasi pasar memiliki pengaruh signifikan terhadap volume perdagangan saham dan abnormal return.Hal ini dikarenakan dengan semakin tingginya nilai kapitalisasi pasar dalam sebuah saham menunjukkan bahwa saham-saham tersebut menjadi saham unggulan di pasar modal. Pada saham-saham dengan kapitalisasi yang besar umumnya menjadi incaran investor untuk investasi jangka panjang karena potensi pertumbuhan perusahaan disamping membagikan dividen serta resiko yang kecil.Harga saham umumnya relatif tinggi karena banyak peminat, sehingga dapat mengakibatkan kenaikan return saham (Ang, 1997).

Untuk volume perdagangan saham small cap tidak ada perbedaan setelah publikasi laporan keuangan karena saham tersebut berkapitalisasi kecil dan volume perdagangan kecil. Dibandingkan dengan saham large cap dan mid cap yang lebih aktif diperjual-belikan, sehingga mudah untuk dijual atau dibeli. Pada saham-saham LQ45 periode Agustus 2012 – Januari 2013 untuk large cap terdapat 44 perusahaan, mid cap 1 perusahaan, dan tidak ada untuk perusahaan small cap. Indeks LQ45 terdiri dari 45 saham dengan likuiditas tinggi, yang diseleksi melalui beberapa kriteria pemilihan.Selain penilain atas likuiditas, seleksi atas saham-saham tersebut mempertimbangkan kapitalisasi pasar. Darmadji dan Fakhruddin (2001) mengatakan saham LQ45 berada pada urutan tertinggi berdasarkan frekuensi transaksi. Informasi yang didapat investor untuk pertimbangan membeli untuk saham berkapitalisasi besar lebih mudah

didapatkan daripada saham yang berkapitalisasi kecil. Saham LQ45 melaporkan dengan teratur laporan keuangan yang telah ditetapkan oleh badan yang berwenang seperti Pernyataan Standar Akuntansi Keuangan (PSAK) dan peraturan Badan Pengawas Pasar Modal (BAPEPAM) (Koswanto, 2005).

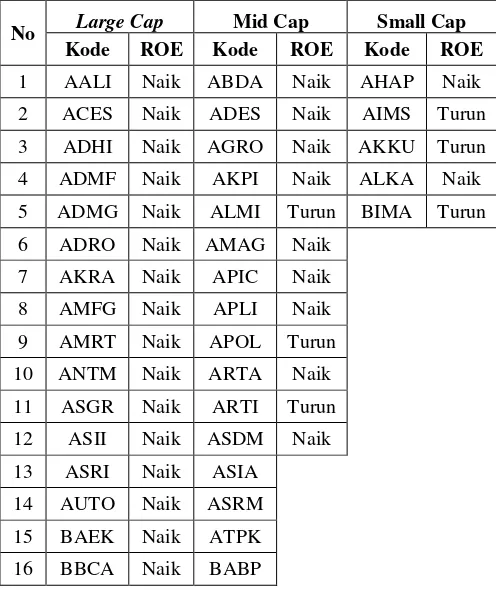

Tabel 10 Sampel Profitabilitas Perusahaan Berdasarkan Kapitalisasi Pasar

No Large Cap Mid Cap Small Cap

Kode ROE Kode ROE Kode ROE

1 AALI Naik ABDA Naik AHAP Naik 2 ACES Naik ADES Naik AIMS Turun 3 ADHI Naik AGRO Naik AKKU Turun 4 ADMF Naik AKPI Naik ALKA Naik 5 ADMG Naik ALMI Turun BIMA Turun 6 ADRO Naik AMAG Naik

7 AKRA Naik APIC Naik 8 AMFG Naik APLI Naik 9 AMRT Naik APOL Turun 10 ANTM Naik ARTA Naik 11 ASGR Naik ARTI Turun 12 ASII Naik ASDM Naik 13 ASRI Naik ASIA

14 AUTO Naik ASRM 15 BAEK Naik ATPK 16 BBCA Naik BABP

Berdasarkan 10% jumlah sampel yang diambil sebagai perwakilan dari masing-masing kelompok kapitalisasi di large cap, mid cap, dan small cap ditunjukkan dengan kriteria sebagai berikut:

1. Jika ROE negatif maka ROE dikatakan turun.

2. Jik ROE positif namun dari tahun 2011 ke tahun 2012 menunjukkan tren kebawah dikatakan ROE turun. Hasil perwakilan uraian diatas ditemukan bahwa perusahaan large cap dan mid cap memiliki ROE (Return on Equity) yang cenderung meningkat dibandingkan dengan perusahaan small cap yang cenderung menurun. Menurut Yuliati (2002) return on equity berpengaruh signifikan terhadap harga saham. Menurut Setyawan (2006) mengatakan suatu informasi yang membawa kabar baik (good news) akan menyebabkan harga saham naik, dan sebaliknnya informasi yang membawa kabar buruk (bad news) akan menyebabkan harga saham turun. Return on equity saham large cap dan mid cap cenderung meningkat yang memberikan kabar baik (good news), sedangkan return on equity saham small cap cenderung menurun yang membawa kabar buruk (bad news).

5. KESIMPULAN DAN SARAN

Ada perbedaan volume perdagangan saham sebelum dan sesudah publikasi laporan keuangan triwulanan emiten pada pengelompokan saham large cap dan mid cap.Sedangkan untuk volume perdagangan saham small cap tidak ada perbedaan.Sedangkan untuk abnormal return ada perbedaan perdagangan saham sebelum dan sesudah publikasi laporan keuangan triwulanan emiten pada pengelompokan saham large cap dan mid cap. Sedangkan untuk abnormal return saham small cap tidak ada perbedaan.

Hasil penelitian ini dapat memberikan pengetahuan kepada investor bahwa publikasi laporan keuangan emiten terkait dengan volume perdagangan dan abnormal return saham large cap dan mid cap, sehingga investor dapat menganalisa laporan keuangan sebelum membeli saham untuk investasi. Pada penelitian selanjutnya dapat ditambahkan rasio laba perusahaan untuk menunjukkan pengaruh kondisi keuangan perusahaan terhadap perbedaan volume perdagangan saham dan abnormal return saham sebelum dan sesudah publikasi laporan keuangan.

DAFTAR PUSTAKA

Ang, R. (1997). The Intelligent Guide to Indonesia Capital Market (1sted.). Jakarta: Mediadoft Indonesia.

Bamber, L.S. (1986). The Information Content of Annual Earnings Release: A Trading Volume Approch. Journal of Accounting Research, 24 (01), 40-56.

Beaver, W.H. (1968).Market Price Financial Ratio and the Prediction of Failure. Journal of Accounting Research, 6 (02), 179-193.

Budiarto, A. dan Baridwan, Z. (1999). Pengaruh Pengumuman Right Issue terhadap Tingkat Keuntungan dan Likuiditas Saham di Bursa Efek Jakarta Periode 1994-1996. Jurnal Riset Akuntansi Indonesia, 2 (01), 91-116.

Bodie Z., Kane, A., dan Marcus, A.J. (2005). Investment (6thed.). New York: McGraw-Hill.

Chordia, T., & Swaminathan, B. (2000). Trading Volume and Cross Autocorrelation in Stock Return. Journal of Finance, 4 (1), 913-935.

Coakley, J., Thomas, H.M., & Han, M.W. (2005, Maret).Why are the wealth effects of UK firms’foreign divestitures so Large? Retrieved from

http://www.efmaefm.org/efma2005/papers/102-hardy_paper.pdf

Darmadji, T., & Fakhruddin, H.M. (2001). Pasar Modal di Indonesia Pendekatan Tanya Jawab. Jakarta: Salemba Empat.

Dornbusch, R., Fischer, S., & Startz, R. (2004). Macroeconomics (9thed.). New York: McGraw-Hills. Eristyawati, W.D.E. (2003). Analisis Tingkat Keuntungan

Masa Depan Investor dan Likuiditas Saham Perusahaan Sebelum dan Sesudah Pengumuman Stock Split: Studi Empiris pada Bursa Efek Surabaya. Unpublished undergraduate thesis, Universitas Airlangga.Surabaya.

Fama, E.F. (1965). The Behaviour of Stock Market Prices. Journal of Business, 38 (1), 34-105.

Hamid, M.A. (2005) The Announcement Effect on the Increase Paid Up Capital on Stock Performance of Insurance Companies in Malaysia. Journal of America Academy of Business, 6 (1), 65-66.

Husein, U. (2000). Metedologi Penelitian. Aplikasi dalam pemasaran. Jakarta: Gramedia Pustaka Utama.

Husnan, S., Mamduh, M., & Wibowo, A. (1996).Dampak Pengumuman Laporan Keuangan Terhadap Kegiatan Perdagangan Saham dan Variabilitas Tingkat Keuntungan. (Unpublished doctoral thesis) Universitas Gajah Mada, Yogyakarta.

Ikatan Akuntansi Indonesia.(2002). Standar Akuntansi Keuangan. Jakarta: Salemba Empat.

Koetin, E.A. (1992). Analisa Pasar Modal. Jakarta: Pustaka Sinar Harapan.

Koswanto, V.O. (2005, Juni).Kajian penggunaan metode akuntansi pada perusahaan LQ45 tahun 2001-2002. Retrieved from http://digilib.petra.ac.id/jiunkpe/s1/eakt

/2005/jiunkpe-ns-s1-2005-32400018-1731-metode_akuntansi-chapter4.pdf

Manurung, H.A. (2006). Kemana Investasi. Jakarta: Kompas Media Nusantara.

Mustakini, J.H. (2000). Teori Portfolio & Analisis Investasi. Yogyakarta : BPFE.

Mustakini, J.H. (2005). Pasar Efisien secara keputusan. Jakarta: Gramedia Pustaka Utama.

Setyawan, T.A. (2006, Juli). Analisa Reaksi Pasar Modal Terhadap Kenaikan Harga BBM (Studi Kasus Di Bursa Efek Jakarta untuk Saham-Saham LQ45). Retrieved from http://eprints.undip.ac.id/15917/1/Tri_Adi_ Setyawan.pdf

Undang-Undang Pasar Modal.Undang-Undang No. 8 Tahun 1995. LN No. 64 Tahun 1995, TLN no.3608. Yuliati, A. (2002). Analisa Fundamental Terhadap Harga