PENGARUH PEMAHAMAN, KUALITAS PELAYANAN, DAN KETEGASAN SANKSI PERPAJAKAN TERHADAP KEPATUHAN

PAJAK PENGUSAHA UKM DI DAERAH CIREBON

Mohamad Rajif

Pembimbing : Dr. Aris Budi Setyawan, SE., MM..

Fakultas Ekonomi Jurusan Akuntansi – Universitas Gunadarma Jl. Margonda Raya 100, Depok – 16424

el_rajief_zone@yahoo.com ABSTRACT

Small and Medium Enterprises has an important role in Indonesia's economy, but in their business development is still faced with barriers such as market uncertainty, business continuity and books that are not clear. deep understanding of the self assessment system in the implementation of tax administration is expected to increase taxpayer compliance in paying taxes, service quality may also encourage compliance in paying taxes, tax penalties while is basically intended to keep people obedient and willing to pay its tax liability. The purpose of this study was to determine the tax picture Comprehension of Small and Medium Enterprises in Cirebon area, as well as determine the extent of the influence of Comprehension, service quality and firmness of sanctions affect the taxation of tax compliance. Object of research include SMEs Enterpeneur in the Region of Cirebon.

Selection of the sample of respondents using methods of convinience sampling. The results of this study indicate that the SMEs in the region of Cirebon have sufficient understanding of the tax, tax laws, especially in terms of tax functions, tax object, taxation and sanctions on others. through multiple regression analysis also saw a significant influence of the variables of understanding, quality of service, sanctions firmness, and the dominant variable in this study was to sanction taxation firmness.

Keywords: Small and Medium Enterprises, Tax Comprehension, Tax Compliance ABSTRAK

Usaha Kecil dan Menengah mempunyai peranan yang cukup besar dalam perekonomian Indonesia, namun dalam pengembangan usahanya masih menemui hambatan seperti ketidakpastian pasar, keberlangsungan usahanya dan pembukuan yang tidak jelas.

pemahaman yang mendalam terhadap sistem self assessment dalam pelaksanaan administrasi perpajakan diharapkan dapat meningkatkan kepatuhan wajib pajak dalam membayar pajak, Kualitas pelayanan juga dapat mendorong kepatuhan dalam membayar pajak, sedangkan sanksi perpajakan pada dasarnya dimaksudkan agar masyarakat patuh dan mau melunasi kewajiban pajaknya. Tujuan dari penelitian ini adalah untuk mengetahui gambaran pemahaman pajak Usaha Kecil dan Menengah di daerah Cirebon, serta mengetahui sejauh mana pengaruh pemahaman, kualitas pelayanan dan ketegasan sanksi perpajakan berpengaruh terhadap kepatuhan pajak. Obyek penelitian meliputi Pengusaha UKM di Daerah Cirebon. Pemilihan sampel responden menggunakan metode convinience sampling.

Hasil dari penelitian ini menunjukkan bahwa pengusaha UKM di daerah cirebon memiliki pemahaman yang cukup tentang pajak khususnya peraturan pajak dalam hal fungsi pajak, objek pajak, sanksi dalam perpajakan dan lain sebagainya. melalui analisis regresi berganda juga terlihat pengaruh yang signifikan dari variabel pemahaman, kualitas pelayanan,

ketegasan sanksi, dan variabel yang dominan dalam penelitian ini adalah ketegasan sanksi perpajakan.

Kata Kunci: Usaha Kecil dan Menengah, Pemahaman Pajak, Kepatuhan Pajak

PENDAHULUAN

Dalam menjalankan pemerintahan dan pembangunan, pemerintah membutuhkan dana yang tidak sedikit. Dana tersebut dikumpulkan dari segenap potensi sumber daya yang dimiliki suatu negara, baik berupa hasil kekayaan alam maupun iuran dari masyarakat.

Salah satu bentuk iuran masyarakat adalah pajak. Sebagai salah satu unsur penerimaan negara, pajak memiliki peran yang sangat besar dan semakin diandalkan untuk kepentingan pembangunan dan pengeluaran pemerintahan (Supadmi, 2009).

Pajak sangat penting bagi pembangunan negara Indonesia karena pajak memberikan kontribusi terbesar bagi pemasukan negara. Pajak saat ini menjadi andalan penerimaan bagi negara. Sebelum tahun 2000, kontribusi pajak hanya berada pada kisaran 60 persen. Kini pajak menjadi sumber pemasukan utama bagi anggaran pendapatan dan belanja negara. Pada APBN 2008, pajak memberikan kontribusi 68,3 persen dari total penerimaan negara atau Rp 609,22 triliun. Pada APBN 2009, penerimaan dan pajak akan meningkat menjadi 71,1 persen dari total penerimaan negara atau Rp 726,28 tribun (www.pajak.go.id, 31 Desember 2008). Pajak merupakan salah satu sumber pemasukan utama Anggaran Pendapatan dan Belanja Negara (APBN), karena melalui pajak pemerintah dapat membiayai pengeluaran negara yang bersifat pembangunan jangka panjang maupun membiayai pengeluaran rutin. (Ekawati dan Endro, 2008).

Salah satu fungsi pajak ialah fungsi budgetair, yang berfungsi untuk mengisi kas negara sesuai dengan Undang-Undang yang berlaku dan digunakan untuk membiayai pengeluaran-pengeluaran negara. Berdasarkan fungsi pajak sebagai fungsi budgetair, maka sangat diperlukan adanya kesadaran dan kedisiplinan masyarakat untuk memahami dan

mematuhi kewajiban perpajakan sebagai warga negara Indonesia. Pemahaman tersebut meliputi: (1) pengisian Surat Pemberitahuan (SPT) secara benar, sehingga Wajib Pajak (WP) harus memiliki pemahaman yang cukup mengenai pengisian SPT, (2) penghitungan pajak sesuai dengan pajak terutang yang ditanggung oleh WP, sehingga WP harus memiliki pemahaman yang cukup dalam menghitung pajak terutang yang ditanggung oleh WP, (3) penyetoran pajak (pembayaran) secara tepat waktu sesuai yang ditentukan, sehingga WP harus mempunyai pengetahuan yang cukup mengenai hal-hal yang berhubungan dengan penyetoran pajak, (4) pelaporan atas pajaknya ke kantor pajak setempat oleh WP. Apabila WP memiliki pengetahuan yang cukup mengenai keempat hal tersebut di atas, maka semua ketentuaan pemenuhan kewajiban perpajakan dapat dilakukan dengan baik oleh Wajib Pajak (Ekawati dan Endro, 2008).

Kepatuhan Pajak merupakan persoalan yang sudah biasa sejak dulu ada di perpajakan.

Di dalam negeri rasio kepatuhan Wajib Pajak dalam melaksanakan pemenuhan kewajiban perpajakannya dari tahun ke tahun masih menunjukkan persentase yang tidak mengalami peningkatan secara berarti. Hal ini didasarkan pada perbandingan jumlah Wajib Pajak yang memenuhi syarat patuh di Indonesia sedikit sekali jika dibandingkan dengan jumlah total Wajib Pajak terdaftar.

Menurut Direktorat Jenderal Pajak Kementerian Keuangan, rasio kepatuhan Wajib Pajak dalam menyampaikan Surat Pemberitahuan Tahunan (SPT) hingga April 2010 telah mencapai 54,84 persen atau 7,73 juta. Jumlah SPT diterima mencapai 7.733.271 dari total Wajib Pajak terdaftar wajib menyampaikan SPT Tahunan PPh sebesar 14.101.933. Pada 2009 rasio

kepatuhan Wajib Pajak hanya 5.413.114 atau sebesar 52,61 persen dengan jumlah Wajib Pajak terdaftar sebanyak 10.289.590. Jika tingkat kepatuhan pajak rendah, maka secara otomatis akan berdampak rendah terhadap penerimaan pajak, sehingga menurunkan tingkat penerimaan APBN pula (Susy, 2010).

Dari berbagai indikator kepatuhan pajak tersebut, terlihat bahwa terdapat permasalahan kepatuhan pajak di Indonesia yang masih menunjukkan tingkat kepatuhan yang rendah.

Rendahnya kepatuhan wajib pajak penyebabnya antara lain pengetahuan sebagian besar wajib pajak tentang pajak;

serta persepsi wajib pajak tentang pajak dan pelayanan petugas pajak masih rendah (Gardina dan Haryanto, 2006 dalam supriyati dan Nurhidayati, 2008) Wajib Pajak juga masih mempersepsikan pajak sebagai pungutan wajib bukan sebagai peran serta mereka karena mereka merasa belum melihat manfaat yang nyata bagi negara dan masyarakat. Selama ini banyak wajib pajak yang berpersepsi negatif pada paparat pajak yang terlihat pada rendahnya pelayanan pada wajib pajak, apalagi saat dilakukan penelitian dan pemeriksan pajak banyak berpendapat bahwa aparat pajakpun hanya bisa berkuasa padahal kualitas dan profesionalisme aparat pajak telah menjadi pertanyaan besar. Hal ini akan menyebabkan rendahnya kepatuhan wajib pajak (Supriyati dan Nurhidayati, 2008).

Salah satu upaya dalam meningkatkan kepatuhan wajib adalah memberikan pelayanan yang baik kepada Wajib Pajak.

Peningkatan kualitas dan pelayanan diharapkan dapat meningkatkan kepuasan kepada Wajib Pajak sebagai pelanggan sehingga meningkatkan kepatuhan dalam bidang perpajakan. Upaya peningkatan kualitas pelayanan dapat dilakukan dengan cara peningkatan kualitas dan kemampuan teknis pegawai dalam bidang perpajakan, perbaikan dalam insfrastruktur seperti perluasan tempat pelayan terpadu (TPT), penggunaan sistem informasi dan teknologi untuk dapat memberikan kemudahan kepada Wajib Pajak dalam memenuhi kewajiban perpajakannya (Supadmi, 2009).

Tingkat kepatuhan wajib pajak dapat dipengaruhi beberapa faktor, di antaranya

adalah persepsi wajib pajak tentang sanksi perpajakan dan kesadaran wajib pajak.

Terdapat undang-undang yang mengatur tentang ketentuan umum dan tata cara perpajakan. Agar peraturan perpajakan dipatuhi, maka harus ada sanksi perpajakan yang tegas bagi para pelanggarnya. Wajib pajak akan memenuhi kewajiban perpajakannya bila memandang bahwa sanksi perpajakan akan lebih banyak merugikannya (Nugroho, 2006).

Dalam sistem self assesment, Wajib Pajak memiliki kewajiban untuk menghitung, menyetor dan melaporkan kewajiban perpajakannya, tidak terkecuali wajib pajak kecil, dimana mereka memiliki kewajiban yang sama dengan Wajib Pajak dalam negeri yang lain. Namun, bagi sebagian besar Wajib Pajak kecil, untuk melakukan pembukuan transaksinya ini akan terasa sulit dilakukan.

Terutama kebijakan perpajakan yang membebani Wajib Pajak kecil ini akan berpengaruh terhadap tingkat kepatuhan dalam pemenuhan kewajiban perpajakannya.

Selain itu, ketidaktahuan mengenai kebijakan perpajakan bagi Wajib Pajak kecil akan menghambat kewajiban perpajakan (Widodo, 173:2010).

Saat ini pajak merupakan suatu hal yang wajib untuk dipahami dengan baik, itu terjadi karena pajak sudah menjadi bagian penting dalam perekonomian. Wajib Pajak pasti akan berurusan dengan pajak, namun tidak sedikit masyarakat kesulitan dalam menetapkan pajak. Banyak para pengusaha yang tergolong dalam UKM yang masih belum memiliki NPWP, sekitar 8.800 dari 11.000 atau 80 persen, pengusaha UKM anggota Kamar Dagang dan Industri Indonesia (Kadin) Jakarta belum memiliki nomor pokok Wajib Pajak atau NPWP. Para pengusaha UKM belum memiliki NPWP karena mereka belum memiliki informasi yang tepat mengenai pajak. Pajak masih dinilai sebagai hal yang menakutkan dan membahayakan usaha mereka. Kebanyakan para UKM juga tidak memiliki pembukuan yang teratur.

Kondisi semacam ini sering menyulitkan dalam pemeriksaan pajak (pajakonline.com, 24 Februari 2009). Dengan demikian dapat di

katakan bahwa masih banyak para pelaku UKM yang belum patuh formal terhadap pajak dan secara tidak langsung mengurangi pendapatan negara.

Usaha Kecil dan Menengah (UKM), memiliki beberapa karakteristik, seperti ketidakpastian pasar, ketidakpastian apakah dalam beberapa tahun pertama perusahaan dapat bertahan hidup atau tidak. Selain itu, yang menjadi kelemahan UKM adalah, adanya pembukuan yang tidak jelas (Zein, 2004 dalam Ekawati dan Endro, 2008).

Kelemahan-kelemahan UKM yang sudah disebutkan di atas bisa menimbulkan perbedaan pemahaman dan kewajiban setiap pengusaha UKM dalam memenuhi kewajiban perpajakannya. Selain itu, latar belakang pendidikan pengusaha UKM yang berbeda- beda juga bisa menimbulkan perbedaan pemahaman dan kewajiban mereka dalam memenuhi kewajiban perpajakannnya.

Berdasarkan Penelitian Wardhani (2005), menunjukkan bahwa masih rendahnya tingkat pemahaman akuntansi pajak yang berpengaruh terhadap kepatuhan Wajib Pajak dalam memenuhi kewajiban pajak penghasilan. Hal tersebut dikarenakan sebagian besar badan atau perusahaan masih menggunakan jasa konsultan dalam pengisian SPT, sehingga Wajib Pajak tidak memahami kewajiban perpajakannya dan kemandirian dari Wajib Pajak tentang kewajiban pajaknya juga sangat kurang.

Penelitian yang dilakukan oleh Nugroho (2008) menemukan bahwa persepsi wajib pajak tentang sanksi perpajakan memiliki pengaruh positif terhadap kepatuhan wajib pajak. Penelitian Risnawati (2009) juga menemukan bahwa pengaruh kualitas pelayanan berpengaruh positif terhadap kepatuhan wajib pajak.

Hasil Penelitian Prasetyo (2006) mengenai faktor-faktor yang mempengaruhi pemilik usaha kecil dan menengah dalam pelaporan kewajiban perpajakan di daerah Yogyakarta. Menunjukkan bahwa faktor pengetahuan Wajib Pajak tentang pajak mempunyai pengaruh negatif terhadap kesadaran Wajib Pajak. Tetapi faktor pemahaman Wajib Pajak terhadap peraturan

perpajakan, manfaat yang dirasakan Wajib Pajak dari pajak dan sikap optimis Wajib Pajak terhadap pajak mempunyai pengaruh positif terhadap kesadaran perpajakan. Dari hasil penelitian ini juga dapat dilihat bahwa faktor yang paling dominan yang mempengaruhi kesadaran Wajib Pajak adalah faktor pemahaman Wajib Pajak terhadap peraturan perpajakan.

Banyaknya pelaku UKM belum memahami kewajiban pajak, atau tidak mengetahui apabila UKM memiliki kewajiban dalam bidang perpajakan, seperti halnya perusahaan-perusahaan yang ada. Rendahnya kepatuhan wajib pajak yang antara lain disebabkan pengetahuan sebagian besar wajib pajak yang rendah tentang pajak; serta persepsi wajib pajak tentang pajak dan pelayanan petugas pajak masih rendah.

kepatuhan terhadap pajak juga masih kurang karena masih ada UKM yang belum mendaftarkan NPWP dan masih banyak UKM yang tidak menyetorkan kewajiban perpajakannya, Saat ini sudah waktunya para pelaku UKM khususnya pengusaha memahami aspek-aspek perpajakan yang terkait usahanya.

Tujuan dari penelitian ini adalah untuk mengetahui gambaran pemahaman pajak pengusaha UKM di daerah Cirebon tentang peraturan pajak, fungsi pajak dan lain sebagainya serta untuk mengetahui pengaruh pemahaman, kualitas pelayanan dan ketegasan sanksi perpajakan terhadap kepatuhan pajak UKM di Daerah Cirebon.

METODE PENELITIAN

Objek Penelitian dalam penulisan ini adalah Usaha Kecil dan Menengah (UKM) baik dari sektor manufaktur, jasa maupun dagang di Daerah Cirebon. Metode penelitian yang digunakan menggunakan metode survei.

Metode survei dalam pengumpulan data dilakukan dengan kuesioner yang diberikan langsung maupun melalui perantara kepada para responden.

Data Penelitian

Data dalam penelitian ini adalah data primer. Data primer yang digunakan penulis adalah data yang diperoleh dari kuesioner yang terdiri dari data tentang profil responden, profil usaha dan aspek perpajakan UKM dan hasil wawancara dengan beberapa pihak, yaitu pelaku Usaha Kecil dan Menengah di daerah Cirebon, staff Dinas Koperasi dan UKM di Daerah Cirebon.

Peneliti memperoleh data dengan mengirimkan kuesioner kepada 120 pengusaha UKM secara langsung maupun melalui perantara. Jumlah kuesioner yang kembali atau valid digunakan untuk mengetahui pemahaman pajak pengusaha UKM sebanyak 110 sedangkan 10 kuesioner tidak kembali ataupun tidak diisi lengkap.

Untuk mengetahui gambaran pemahaman pengusaha UKM di Daerah Cirebon digunakan 110 responden, sedangkan untuk mengetahui pengaruh pemahaman, kualitas layanan dan ketegasan sanksi perpajakan terhadap kepatuhan pajak pengusaha UKM didapat 46 responden. Metode pengambilan sample yang digunakan adalah Convinience sampling. Convenience sampling adalah metode pemilihan sampel berdasarkan kemudahan, dimana metode ini memilih sampel dari elemen populasi yang datanya mudah dipeoleh peneliti. Elemen populasi yang dipilih sebagai subjek sampel adalah tidak terbatas sehingga peneiliti memiliki kebebasan untuk memilih sampel dengan cepat (Indriantoro dan Supomo, 2004). Dalam hal ini, penulis mengambil sampel pengusaha UKM dengan beberapa kriteria sebagai berikut:

1. Usaha Kecil dan Menengah yang berdiri dan terdaftar di daerah Cirebon

2. Usaha Kecil dan Menengah yang telah memiliki NPWP

Variabel dan Pengukuran

Untuk mendapatkan informasi mengenai pengaruh pemahaman, kualitas pelayanan instansi pajak dan ketegasan sanksi terhadap kepatuhan perpajakan pengusaha UKM, maka penulis menggunakan empat variabel yang akan digunakan yaitu tiga variabel independen (Variabel X) dan satu

variabel dependen (Variabel Y), dimana Variabel X-nya adalah: (1) pemahaman pajak (X1) adalah Pemahaman Wajib pajak tentang perpajakan maupun peraturan perpajakan. (2) kualitas pelayanan (X2) adalah persepsi terhadap kualitas yang diberikan oleh instansi pajak dalam memberikan pelayanan kepada Wajib Pajak. (3) ketegasan sanksi perpajakan (X3) ialah ketegasan sanksi yang diberikan oleh aparatur pajak apabila Wajib pajak tidak mematuhi peraturan yang ditetapkan, sedangkan yang menjadi variabel Y adalah Kepatuhan Pajak. Kepatuhan pajak berkisar pada istilah tingkat sampai dimana Wajib Pajak memenuhi Undang-undang dan administrasi perpajakan, tanpa perlunya kegiatan penegakan hukum.

Persamaan regresi yang digunakan dalam penelitian ini adalah sebagai berikut:

Keterangan:

Y : Kepatuhan pajak pengusaha UKM a : Konstanta

β : Koefisien Regresi X1 : Pemahaman Pajak X2 : Kualitas Pelayanan

X3 : Ketegasan Sanksi Perpajakan e : Error

Dalam penelitian ini, skala pengukuran yang digunakan adalah skala interval. Data interval diperoleh dari pengukuran dengan instrumen sikap dengan skala likert. Untuk menganalisis pemahaman pajak pengusaha UKM dibagi menjadi lima bagian yaitu sangat tidak paham, tidak paham, cukup paham, paham dan sangat paham. Pemahaman yang diukur berdasarkan pemahaman pengusaha UKM terhadap fungsi pajak, peraturan pajak, sanksi pajak, fungsi SPT dan lain sebagainya.

HASIL DAN PEMBAHASAN

Sebelum dilakukan analisis data, terlebih dahulu dilakukan pengujian instrumen penelitian yang berguna untuk mengetahui validitas item dan reliabilitas instrumen yang digunakan dalam penelitian.

Y = a + β1X1 + β2X2 + β3X3 + e

Uji Validitas dan Reliabilitas

Uji Validitas yang dilakukan terhadap 33 item pertanyaan dalam variabel pemahaman, kualitas pelayanan, dan ketegasan sanksi serta kepatuhan pajak menunjukkan satu pertanyaan dalam variabel pemahaman menunjukkan nilai r- hitung lebih kecil dari r-tabel sehingga dinyatakan satu pertanyaan tidak valid sedangkan 32 item pertanyaan dikatakan valid. Hasil uji reliabilitas terhadap kuesioner menunjukkan seluruh variabel memilki nilai cronbach alpha hitung lebih besar dari nilai cronbach alpha sebesar 0,60 maka semua variabel dinyatakan reliabel.

Transformasi Data

Transformasi data ordinal menjadi interval digunakan jika penelitian menggunakan statistik parametrik dengan analisis regresi untuk menganalisis dan mengkaji masalah-masalah penelitian.

Pemilihan analisis model ini hanya lazim digunakan bila skala pengukuran yang digunakan adalah minimal interval sedangkan teknik pengumpulan data yang dilakukan oleh peneliti sudah dilakukan dengan menggunakan skala pengukuran ordinal.

Untuk melakukan analisis regresi, maka data ordinal yang terkumpul harus dirubah terlebih dahulu menjadi data interval. Transformasi data yang dilakukan dengan menggunakan Metode Suksesive Interval (MSI).

Uji Asumsi Klasik

Data yang terkumpul terlebih dahulu dilakukan uji asumsi klasik untuk dapat memastikan bahwa data tersebut layak untuk dilakukan uji regresi, dan selanjutnya maka dilakukan uji analisis regresi linear berganda.

Dari data yang terkumpul dan telah dilakukan uji asumsi klasik, diperoleh hasil bahwa data layak untuk dilakukan regresi.

Analisis Hasil

Usaha Kecil dan Menengah di daerah Cirebon sebagian besar atau sekitar 60%

bergerak pada bidang perdagangan dan jasa, jumlah pengusaha UKM yang memiliki NPWP sebanyak 41,82%. Sebanyak 51,43%

responden menyatakan bahwa NPWP yang dimiliki diperoleh dengan cara terpaksa (dipaksa peraturan pemerintah). Sebagian besar pengusaha UKM menyatakan cukup paham mengenai variabel pemahaman pajak dengan presentase sebesar 44,73%. Hal tersebut menunjukkan bahwa sebagian besar pengusaha UKM seharusnya paham mengenai pajaknya. Pemahaman pajak semakin tinggi dengan adanya beberapa faktor misalnya pendidikan maupun sosialisasi tentang pajak oleh aparat pajak.

Berikut adalah hasil uji statistik yang digunakan untuk menguji pengaruh dari variabel bebas terhadap variabel terikat secara parsial

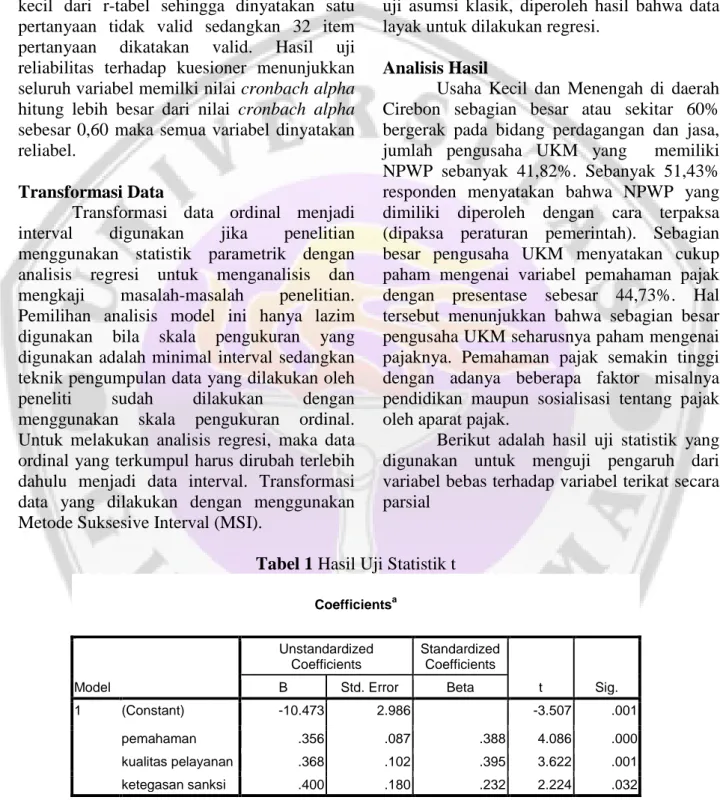

Tabel 1 Hasil Uji Statistik t

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) -10.473 2.986 -3.507 .001

pemahaman .356 .087 .388 4.086 .000

kualitas pelayanan .368 .102 .395 3.622 .001

ketegasan sanksi .400 .180 .232 2.224 .032

a. Dependent Variable: kepatuhan pajak

Berdasarkan Tabel 1, dapat terlihat bahwa nilai signifikan untuk variabel pemahaman terhadap peraturan pajak UKM (X1) adalah 0,000, nilai tersebut dinyatakan signifikan karena lebih kecil dari alpha 0,05.

Terdapat pengaruh positif signifikan antara pemahaman terhadap kepatuhan pajak.

Pemahaman pengusaha UKM tentang pajak dan peraturan pajak memberikan kontribusi yang cukup besar terhadap kepatuhan wajib pajak dalam memenuhi kewajiban pajaknya. Semakin tinggi pemahaman pengusaha UKM tentang pajak dan peraturannya maka kepatuhan pajak dalam pelaporan kewajiban pajaknya akan semakin tinggi. Hal ini disebabkan sebagian pengusaha UKM di daerah cirebon semakin bertambah pengetahuan pajaknya yang diperoleh langsung dari petugas pajak ataupun sosialisasi yang dilakukan Dirjen Pajak disamping juga faktor pendidikan yang dimiliki oleh para pengusah. Pengusaha UKM yang telah patuh membayar pajak juga telah menyadari pentingnya pajak untuk pembangunan negara yang secara tidak langsung berkontribusi terhadap kesejahteraan masyarakat maupun pribadi, sehingga timbul kesadaran pada para pengusaha sehingga mau/patuh membayar pajaknya.

Diharapkan bukan hanya pemahaman tentang peraturan pajak tetapi Pemahaman tentang bagaimana prosedur penyetoran pajak maupun penghitungan pajaknya yang masih perlu disosialisasikan lagi terutama kepada pengusaha kecil, karena masih banyak pengusaha yang belum memahami pajaknya apalagi dalam hal pengisian SPT maupun pembuatan laporan keuangan yang berguna pada saat pemeriksaan pajak. Suatu pelatihan atau sosialisasi tersebut akan menambah pemahaman bagi pengusaha akan perpajakan, yang pada akhirnya akan meningkatkan kepatuhan perpajakannya.

Hasil dalam Tabel 1 juga menunjukkan bahwa nilai signifikan untuk variabel kualitas pelayanan (X2) pajak adalah 0,001, nilai tersebut dinyatakan signifikan karena lebih kecil dari alpha 0,05. Terdapat pengaruh positif signifikan antara kualitas pelayanan terhadap kepatuhan pajak pengusaha UKM.

Semakin tinggi kualitas pelayanan yang diberikan aparat pajak maka kepatuhan pajak

dalam pelaporan kewajiban pajaknya akan semakin tinggi. Walaupun akhir-akhir ini banyak sekali kasus-kasus yang menjerat aparat pajak yang berdampak negatif terhadap kepatuhan pajak, tetapi secara umum kualitas pelayanan yang diberikan aparat pajak didaerah Cirebon semakin baik yang ditunjukkan dalam hal pengadaan fasilitas yang menunjang kenyamanan para wajib pajak, misalnya penggunaan sistem informasi dan teknologi untuk memberikan kemudahan kepada wajib pajak dalam memenuhi kewajiban pajaknya, penampilan gedung yang lebih modern dan terkesan rapih serta pelayanan yang lebih cepat dari aparat pajak dapat meningkatkan kepuasan pelanggan atau dalam hal ini wajib pajak sehingga berdampak terhadap kepatuhan dalam bidang perpajakan.

Tabel 1 juga menunjukkan bahwa nilai variabel ketegasan sanksi (X3) adalah 0,032, nilai tersebut dinyatakan signifikan karena lebih kecil dari alpha 0,05.Terdapat pengaruh positif signifikan antara ketegasan sanksi perpajakan terhadap kepatuhan pajak pengusaha UKM Hal ini menunjukkan bahwa dengan adanya ketegasan sanksi perpajakan, para pengusaha UKM akan mematuhi peraturan perpajakan yang telah ditetapkan. Dengan alasan para pengusaha UKM menyadari peraturan dan sanksi yang diterima baik sanksi administrasi maupun pidana yang akan diterima apabila tidak memenuhi kewajiban perpajakannya maka dengan adanya sanksi yang tegas menunjukkan kepatuhan pajak pengusaha UKM akan semakin meningkat. Variabel yang paling dominan mempengaruhi kepatuhan pajak adalah Ketegasan sanksi karena dengan adanya adanya ketegasan sanksi, maka para pengusaha UKM menjadi patuh dan cenderung mematuhi peraturan perpajakan yang telah ditetapkan sehingga para pengusaha UKM menjadi sadar dan patuh untuk memenuhi semua kewajiban dalam perpajakan.

Dari hasil analisis dalam bentuk persamaan regresi linier, maka dapat dihasilkan suatu model persamaan berikut ini:

Y = -10,473 + 0,356X1 + 0,368X2 + 0,400 X3

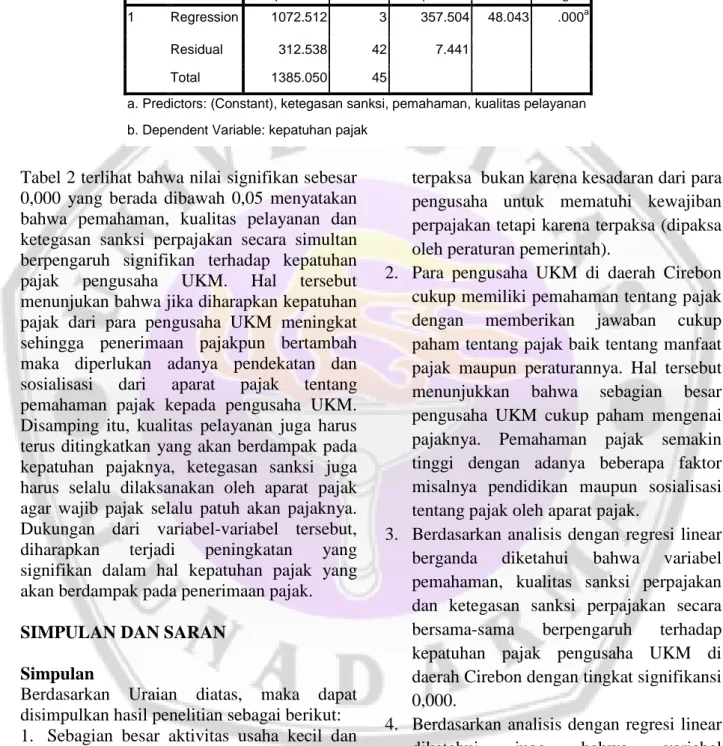

Berikut adalah hasil uji statistik yang digunakan untuk menguji pengaruh dari

variabel bebas terhadap variabel terikat secara simultan.

Tabel 2 Hasil Uji Statistik F

ANOVAb

Model

Sum of

Squares df

Mean

Square F Sig.

1 Regression 1072.512 3 357.504 48.043 .000a

Residual 312.538 42 7.441

Total 1385.050 45

a. Predictors: (Constant), ketegasan sanksi, pemahaman, kualitas pelayanan b. Dependent Variable: kepatuhan pajak

Tabel 2 terlihat bahwa nilai signifikan sebesar 0,000 yang berada dibawah 0,05 menyatakan bahwa pemahaman, kualitas pelayanan dan ketegasan sanksi perpajakan secara simultan berpengaruh signifikan terhadap kepatuhan pajak pengusaha UKM. Hal tersebut menunjukan bahwa jika diharapkan kepatuhan pajak dari para pengusaha UKM meningkat sehingga penerimaan pajakpun bertambah maka diperlukan adanya pendekatan dan sosialisasi dari aparat pajak tentang pemahaman pajak kepada pengusaha UKM.

Disamping itu, kualitas pelayanan juga harus terus ditingkatkan yang akan berdampak pada kepatuhan pajaknya, ketegasan sanksi juga harus selalu dilaksanakan oleh aparat pajak agar wajib pajak selalu patuh akan pajaknya.

Dukungan dari variabel-variabel tersebut, diharapkan terjadi peningkatan yang signifikan dalam hal kepatuhan pajak yang akan berdampak pada penerimaan pajak.

SIMPULAN DAN SARAN

Simpulan

Berdasarkan Uraian diatas, maka dapat disimpulkan hasil penelitian sebagai berikut:

1. Sebagian besar aktivitas usaha kecil dan menengah di Daerah Cirebon pada sektor perdagangan dan jasa. Sebagian pengusaha UKM juga memiliki NPWP. Para pengusaha UKM di daerah Cirebon yang telah memiliki NPWP sebagian besar memperoleh NPWP-nya dengan cara

terpaksa bukan karena kesadaran dari para pengusaha untuk mematuhi kewajiban perpajakan tetapi karena terpaksa (dipaksa oleh peraturan pemerintah).

2. Para pengusaha UKM di daerah Cirebon cukup memiliki pemahaman tentang pajak dengan memberikan jawaban cukup paham tentang pajak baik tentang manfaat pajak maupun peraturannya. Hal tersebut menunjukkan bahwa sebagian besar pengusaha UKM cukup paham mengenai pajaknya. Pemahaman pajak semakin tinggi dengan adanya beberapa faktor misalnya pendidikan maupun sosialisasi tentang pajak oleh aparat pajak.

3. Berdasarkan analisis dengan regresi linear berganda diketahui bahwa variabel pemahaman, kualitas sanksi perpajakan dan ketegasan sanksi perpajakan secara bersama-sama berpengaruh terhadap kepatuhan pajak pengusaha UKM di daerah Cirebon dengan tingkat signifikansi 0,000.

4. Berdasarkan analisis dengan regresi linear diketahui juga bahwa variabel pemahaman, kualitas pelayanan dan ketegasan sanksi perpajakan berpengaruh positif signifikan terhadap kepatuhan pajak. variabel yang paling dominan mempengaruhi kepatuhan pajak adalah Ketegasan Sanksi Perpajakan.

Saran

Penelitian ini diharapkan dapat memberikan pandangan kepada pihak terkait yang senantiasa dihadapkan pada usaha ekstensifikasi dan intensifikasi pajak.

Hendaknya pihak-pihak terkait tersebut mempertimbangkan faktor-faktor yang mempengaruhi wajib pajak dalam pelaporan kewajiban perpajakannya terutama mengenai faktor pemahaman wajib pajak mengenai peraturan perpajakan, karena faktor tersebut terbukti sangat berpengaruh terhadap wajib pajak untuk melakukan kewajiban perpajakannya. Sehingga dengan sering diadakannya suatu pelatihan atau sosialisasi mengenai perpajakan yang dapat menambah pemahaman dari wajib pajak terhadap peraturan perpajakan dapat membantu meningkatkan kesadaran pajak. Kualitas yang diberikan oleh aparat pajak juga diharapkan semakin meningkat agar kepatuhan pajak semakin meningkat. sanksi perpajakan dari pemerintah diharapkan semakin tegas agar kepatuhan pajak pengusaha semakin tinggi, pada dasarnya sanksi perpajakan dimaksudkan agar masyarakat patuh dan mau melunasi kewajibannya untuk melunasi utang pajaknya dengan baik dan benar.

Penelitian selanjutnya diharapakan dapat menambahkan variabel independen lainnya atau menambahkan variabel moderating guna mengetahui variabel-variabel lain yang mempengaruhi dan memperkuat atau bahkan memperlemah variabel dependen.

Penelitian selanjutnya juga dapat menambah jumlah sampel penelitian serta memperluas wilayah sampel penelitian. Metode pengambilan sample dengan menggunakan purposive sampling mungkin dapat lebih berguna karena data yang diambil lebih bersyarat dan lebih tepat sasaran, sehingga hasil akhir dalam penelitian sesuai dengan yang diharapkan.

DAFTAR PUSTAKA

Badan Pusat Statistik, 2008. Indikator Makro UKM Tahun 2008. Berita Resmi Statistik No. 28. 30 Mei 2008.

Ekawati dan Endro, 2008. Survey Pemahaman dan Kepatuhan Wajib Pajak Usaha Kecil dan Menengah di Kota Yogyakarta. Jurnal Teknologi dan Manajemen Informatika. Vol. 6

Ghozali, Imam. 2005. Aplikasi Analisis Multivariate dengan program SPSS.

Semarang: Badan penerbit Universitas Diponegoro.

Harian Kompas, 2009. Sebanyak 80 Persen Pengusaha Kecil Belum Miliki NPWP.

24 Februari 2009.

www.pajakonline.com

Indriantoro, Nur Supomo, Bambang, 2004 Metodologi Penelitian Bisnis untuk Akuntansi dan Manajemen, BPFE.

Yogyakarta: 2004

Junaidi, 2008. Transformasi Data Ordinal ke Interval Dengan Excel.

junaidichaniago.wordpress.com

Kementrian Koperasi dan UKM Republik Indonesia, 2009. Informasi Kebijakan Perpajakan Koperasi dan UKM.

smecda.com

Nugroho, Agus Jatmiko, 2006. Pengaruh Sikap Wajib Pajak Pada Pelaksanaan Sanksi, Pelayanan Fiskus Dan Kesadaran Perpajakan Terhadap Kepatuhan Wajib Pajak (Studi Empiris Terhadap Wajib Pajak Orang Pribadi Di Kota Semarang). Universitas Diponegoro. Tesis

Priyatno, Duwi. 2010. Teknik Mudah dan Cepat Melakukan Analisis Data Penelitian dengan SPSS. Gava Media:

Yogyakarta.

Prasetyo, Ferry Dwi, 2006. Analisis Faktor- Faktor Yang Mempengaruhi Pemilik Usaha Kecil Dan Menengah Dalam Pelaporan Kewajiban Perpajakan Di Daerah Jogjakarta. Universitas Islam Indonesia Yogyakarta.

Rahayu, Siti Kurnia. 2010. Perpajakan Indonesia. Edisi Pertama Graha Ilmu.

Yogyakarta

Resmi, Siti. 2008. Perpajakan: Teori dan Kasus. Salemba Empat. Jakarta

Risnawati, 2009. Pengaruh Kualitas Pelayanan Pajak Terhadap Kepatuhan Wajib Pajak Penghasilan Orang

Pribadi. Jurnal Ekonomi dan Informatika.

Sartika dan Rini, 2009. Pengaruh Kecerdasan Spiritual, Kinerja Pelayanan pajak dan Ketegasan Sanksi Perpajakan Terhadap kewajiban Perpajakannya.

UIN Syarif Hidayatullah. Jakarta Setyawan, Danang Wahyu, 2009. Analisis

Faktor-Faktor Yang Mempengaruhi Kepatuhan Wajib Pajak Pribadi Dalam Membayar Pajak Penghasilan (Survey di KPP Pratama Sukoharjo).

Universitas Muhammadiyah Surakarta.

Supadmi, 2009. Meningkatkan Kepatuhan Pajak Melalui Kualitas Pelayanan.

AUDI Jurnal Akuntansi dan Bisnis.

Vol. 2

Suharto, 2009. Transformasi Data Ordinal ke Interval. suhartoumm.blogspot.com Suryadi, 2006. Model Hubungan Kausal

Kesadaran, pelayanan, Kepatuhan Wajib Pajak dan Pengaruhnya Terhadap Kinerja Penerimaan Pajak:

Suatu Survei Di Wilayah Jawa Timur.

Jurnal Keuangan Publik

Supriyati dan Nurhidayati, 2008. Pengaruh Pengetahuan Pajak Dan Persepsi Wajib Pajak Terhadap Kepatuhan Pajak. Jurnal Akuntansi Dan Teknologi Informasi, vol. 7 No. 1 Susanta Gatut, Syamsudin Azrin. 2009. Cara

Mudah Mendirikan dan Mengelola UMKM. Raih Asa Sukses, Depok Susy, Euphrasia, 2010. Pengaruh Tingkat

Kepatuhan Wajib Pajak Badan Terhadap Peningkatan Penerimaan Pajak Penghasilan Badan. Jurnal Ekonomi Bisnis No. 1, Vol. 1

Waluyo, 2009. Perpajakan Indonesia.

Salemba Empat, Jakarta

Wardhani, Rulyanti Susi. 2005. ”Pengaruh Pemahaman Akuntansi Pajak terhadap Kepatuhan Wajib Pajak Badan dalam Memenuhi Kewajiban Pajak Penghasilan di KPP Palembang Ilir Timur” Fordema

Widoyoko, Danang. 2008. “Menimbang Sunset Policy”. www.pajak.go.id