1

3

5

KATA PENGANTAR

Puji syukur kehadirat Allah Azza Wa Jalla yang telah melimpahkan rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul “Analisis Pengendalian Internal Dana Bergulir Pada Unit Pengelolah Kegiatan (UPK) PNPM Mandiri Pedesaan di Kecamatan Jambi Luar Kota Kabupaten Muaro Jambi”. Skripsi ini disusun dengan tujuan memenuhi dan melengkapi salah satu syarat dalam menyelesaikan pendidikan di Jurusan Akuntansi pada Fakultas Ekonomi dan Bisnis Universitas Jambi guna memperoleh gelar sarjana.

Selama Studi dan penyusunan skripsi ini, penulis telah memperoleh bantuan, bimbingan, pengarahan dan motivasi dari berbagai pihak. Oleh karena itu, dengan kerendahan hati penulis mengucapkan terima kasih kepada :

1. Prof. Drs. H. Sutrisno, M.Sc., Ph.D., selaku Rektor Universitas Jambi.

2. Dr. H. Junaidi, S.E., M.Si selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Jambi.

3. Dr. Enggar Diah Puspa Arum, S.E., M.,Si., Ak., CA selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Jambi.

4. Fitrini Mansur, S.E., M.Si selaku Ketua Prodi Akuntansi Universitas Jambi.

5. Dr. Rico Wijaya Z, S.E., MM.MS.I Ak selaku Sekretaris Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Jambi.

6. Drs. Iskandar Sam, SE., Ak., M.SI., CA selaku dosen pembimbing skripsi utama dan Rahayu SE., M.SC., AK selaku dosen pembimbing pendamping

6 skripsi ini.

7. Yuliusman S.E., M.Si., Ak selaku dosen pembimbing akademik yang selalu memberi motivasi positif selama perkuliahan.

8. Seluruh Dosen pengajar Fakultas Ekonomi dan Bisnis khususnya Prodi Akuntansi Universitas Jambi, atas ilmu yang tak ternilai harganya dan telah membantu kelancaran studi di Program Studi Akuntansi Universitas Jambi.

9. Seluruh Staff Administrasi di Program Studi Akuntansi Universitas Jambi yang telah memberikan bantuan demi kelancaran studi penulis selama ini.

10. Novizal (alm) dan Neneng Tuti Aisyah, selaku orangtua penulis yang penuh cinta, selalu memberikan pegajaran, nasihat, motivasi positif kepada anak- anakmu khususnya penulis yang merasakan doa ibunda tercinta sangat mempengaruhi kelancaran penulis skripsi ini.

11. Vicky Agustian Putra Syahrizal dan Novia Arum Sari selaku abang dan kakak ipar penulis yang tidak lupa memberikan semangat dan motivasi kepada penulis.

12. Teman-teman seperjuangan kelas E akuntansi yang selalu kompak, solidaritas pertemanan yang hebat banget, terkhususnya untuk geng BSHS dan ECUP tercinta, terkasih, tersayang yang bersama-sama berjuang melewati suka dan duka nya perkuliahan dari awal kuliah hingga akhir semester ini.

7

13. Teman-teman KKN semester ganjil tahun 2019 Posko.03 di Desa Pandan Jaya Kecamatan Geragai Kabupaten Tanjung Jabung Timur. Terimakasih atas semua rasa, cerita, pengalaman, motivasi dan cinta selama 30 hari yang seharusnya 60 hari yang diharuskan pulang karena kabut asap yang sangat parah, tapi itu semua sangat berharga untuk arti sebuah keluarga penuh keharmonisan.

14. Terimakasih untuk geng SMA “CHILFIVE” dan Via Rosmawati yang sudah mau mendengarkan keluh dan kesah saya selama mengerjakan skripsi ini.

15. Terimakasih juga untuk diri sendiri karena telah kuat dan semangat dalam pengerjaan skripsi ini walaupun tidak sesuai target.

16. Serta seluruh pihak-pihak yang telah ikut memberikan bantuan, semangat, dan motivasi dalam penelitian skripsi ini yang tidak dapat peneliti sebutkan satu persatu.

Akhirnya semoga segala bantuan yang telah diberikan keapda peneliti mendapat balasan dari Tuhan Yang Maha Esa. Penulis menyadari bahwa dalam penulisan skripsi ini masih jauh dari kata kesempurnaan, baik isi maupun dalam cara pengungkapannya. Maka dari itu, penulis mengharapkan kritik dan saran yang bersifat membangun demi kesempurnaan skripsi ini serta dapat memberikan manfaat terutama bagi peneliti dan pembaca umumnya.

Jambi, 06 April 2021 Almadizza

8

Luar Kota Kabupaten Muaro jambi”. Penelitian ini bertujuan untuk mengetahui apakah pengendalian internal yang diterapkan telah efektif dengan kriteria pengendalian internal di Kecamatan Jambi Luar Kota Kabupaten Muaro Jambi.

Sampel pada penelitian ini adalah perangkat di Kantor UPK yang berada di Jambi Luar Kota. Populasi berjumlah 10 orang. Penelitian ini menggunakan uji skalabilitas dan reprodubilitas. Hasil penelitian menunjukkan pengendalian internal sudah dilakukan dengan baik. dengan demikian dapat disimpulkan bahwa pengendalian internal telah sesuai dengan unsur-unsur pengendalian.

Kata Kunci : Pengendalian Internal

9 ABSTRACT

This study entitled “Analysis of Internal Control of revolving funds in the management activity (UPK) of PNPM Mandiri villages in Jambi Luar Kota District Muaro Jambi”. The aims to determine whether the internal control that has been implemented is in accordance with the criteria of intenal control in Jambi Luar Kota Districts Muaro Jambi.The sample in this study is the office equipment at the UPK located in Jambi Luar Kota. Population of 10 people. This study used a sclabilityy and reproducibility test. The result of the study show that internal control has been carried out well. thus it can be concluded that internal control is in accordance with the elements of control.

Keyword : Internal Control

10

LEMBAR PERSETUJUAN SKRIPSI ... ii

LEMBAR PENGESAHAN SKRIPSI ... iii

PERNYATAAN KEASLIAN KARYA ILMIAH ... iv

KATA PENGANTAR ... v

ABSTRAK ... viii

ABSTRACT ... ix

DAFTAR ISI ... x

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xv

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 6

1.3 Tujuan Penelitian ... 7

1.4 Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA ... 9

2.1 Landasan Teori ... 9

2.1.1 Pengendalian Internal ... 9

2.1.2 Dana Bergulir ... 15

2.1.3 Unit Pengelola Kegiatan (UPK) ... 20

11

2.1.4 Program Nasional Pemberdaya Masyarakat (PNPM) ... 22

2.2 Penelitian Terdahulu ... 25

BAB III METODOLOGI PENELITIAN ... 27

3.1 Objek Penelitian ... 27

3.2 Populasi dan Sampel ... 27

3.3 Sumber Data ... 28

3.4 Teknik Pengumpulan Data ... 28

3.5 Variabel Penelitian ... 28

3.6 Analisis Data ... 30

3.7 Teknik Penguji Keabsahan Data ... 30

3.7.1 Uji Reprodubilitas ... 30

3.7.2 Uji Skalabilitas... 31

3.8 Teknik Pengukuran Data ... 31

3.9 Teknik Pengolahan Data ... 32

BAB IV GAMBARAN UMUM ... 33

4.1 Sejarah dan Perkembangan PNPM Jaluko ... 33

4.2 Struktur Organisasi PNPM Jaluko ... 36

4.3 Pelaku Program PNPM Jaluko ... 37

4.4 Visi dan Misi PNPM Jaluko ... 40

4.5 Tujuan dan Sasaran PNPM Jaluko ... 41

BAB V HASIL DAN PEMBAHASAN ... 43

12

5.2.1 Lingkungan Pengendalian ... 46

5.2.2 Penilaian Risiko ... 50

5.2.3 Kegiatan Pengendalian ... 53

5.2.4 Informasi dan Komunikasi ... 56

5.2.5 Pemantauan Pengendalian Internal ... 59

BAB VI SIMPULAN DAN SARAN ... 62

6.1 Simpulan ... 62

6.2 Saran ... 63

DAFTAR PUSTAKA ... 64

13

DAFTAR TABEL

Halaman

Tabel 3.1 Operasional Variabel ... 29

Tabel 3.2 Kriteria Pengambilan Keputusan ... 31

Tabel 5.1 Hasil Uji Validitas ... 43

Tabel 5.2 Hasil Jawaban Responden ... 46

Tabel 5.3 Pemimpin Menganalisis Tugas Pertimbangan dan Pengawasan ... 47

Tabel 5.4 Pelaksanaan Kepemimpinan Kondusif ... 47

Tabel 5.5 Pimpinan Secara Berkala Mengevaluasi Struktur Organisasi ... 48

Tabel 5.6 Risiko Pelaksanaan Program dan Kegiatan Diidentifikasi ... 50

Tabel 5.7 Timbulnya Risiko Menutut Perhatian Pemimpin ... 51

Tabel 5.8 Antisipasi Risiko Akibat Perubahan Regulasi, Kondisi Lain ... 51

Tabel 5.9 Identifikasi Kegiatan Pengendalian Oleh Pimpinan ... 53

Tabel 5.10 Pimpinan Instansi Terlibat Penyusunan Rencana Strategis ... 55

Tabel 5.11 Evaluasi Kegiatan Pengendalian ... 55

Tabel 5.12 Tersedianya Informasi Secara Tepat Waktu ... 57

14

Gambar 4.1 Struktur Organisasi PNPM Jaluko ... 36

15 BAB I

PENDAHULUAN 1.1 Latar Belakang

Setiap perusahaan atau organisasi harus mempunyai pengendalian internal yang direncanakan dengan baik untuk memastikan akurasi, kejujuran, dan efesiensi penanganan sumber daya dan pencatatan transaksinya. Prosedur kontrol yang dipakai beraneka ragam, tergantung pada ukuran perusahaan atau organisasi dan sifat kegiatannya.

Untuk menjaga aktiva dan meningkatkan akurasi dan keandalan catatan akuntansinya, perusahaan atau organisasi mengikuti prinsip pengendalian tertentu. Tentu langkah-langkah pengendalian internal itu akan berbeda-beda menurut ukuran dan sifat usahanya serta filosofi pengendalian manajemen.

Pengendalian internal meliputi struktur organisasi dan semua cara- cara serta alat-alat yang dikoordinasikan dan digunakan di dalam organisasi atau perusahaan dengan tujuan menjaga keamanan harta milik suatu organisasi, mengecek ketelitian dan keandalan akuntansi, dan mendorong dipatuhinya kebijakan manajemen. Tujuan pengendalian internal adalah membantu manajemen dalam mengendalikan sebuah organisasi dan untuk mencegah timbulnya kerugian bagi sebuah organisasi.

Kebutuhan akan pengendalian internal lumrah bagi semua organisasi (Henry Simamora, 2002). Pengendalian internal mengacu kepada semua langkah yang diambil oleh manajemen dalam rangka memastikan bahwa organisasi itu beroperasi secara efisiensi dan efektif, menghasilkan informasi keuangan yang andal, dan sejalan dengan peraturan dan undang-undang.

Implementasi Undang-Undang Desa Nomor 6 Tahun 2014 dan peraturan Pemerintah Nomor 43 Tahun 2014 tentang Desa, mengisyratkan bahwa pemerintah desa harus telah menyusun dan mentapkan Peraturan Desa tentang Anggaran Pendapatan dan Belanja/APB Desa Tahun anggaran 2015 maksimal per 31 Desember 2014.

Dana bergulir adalah dana yang dialokasikan oleh Kementerian Negara/Lembaga/Satuan Kerja Badan Layanan Umum untuk kegiatan perkuatan modal usaha bagi koperasi, usaha mikro, kecil, menengah, dan usaha lainnya yang berada di bawah pembinaan Kementerian Negara/Lembaga. Dana Bergulir dari Pemerintah untuk Simpan Pinjam Perempuan (SPP) di Daerah Muaro Jambi terkhususnya di Kecamatan Jambi Luar Kota dari Tahun 2008 hingga 2012 yaitu sebesar Rp.1.615.022.965.

Pada tahun 2015 Program Nasional Pemberdaya Masyarakat Mandiri Pedesaan (PNPM-MPd) tidak lagi mendapat suntikan dana dari pemerintah, karena seharusnya program ini berakhir pada Desember 2014 namun diperpanjang kontraknya sampai akhir 2015.Pada saat ini PNPM Mandiri Pedesaan hanya mengelola aset dana bergulir yang merupakan dana dari Bansos dan dari Pemerintah Pusat/APBN melalui Daftar Isian Pelaksaan

17

Anggaran (DIPA) Urusan Bersama (UB) Pemerintah Kabupaten. Sebagai dana Bansos maka dana bergulir PNPM Mandiri Pedesaan sudah milik penerima hibah, dalam hal ini masyarakat kecamatan penerimaan bantuan.

Dasar-dasar dalam rangka mewujudkan dana bergulir adalah: adanya dana kegiatan Simpan Pinjam yang produktif dan bertambahnya jumlah untuk penyediaan kebutuhan pendanaan masyarakat miskin; adanya pelestarian prinsip PNPM-MPd terutama keberpihakan kepada orang miskin dan secara transparansi; penguatan kelembagaan baik dalam aspek permodalan ataupun kelembagaan kelompok; dan pengembangan layanan masyarakat.

Program Nasional Pemberdayaan Masyarakat Mandiri (PNPM Mandiri) adalah program nasional yang menjadi kerangka dasar dan acuan pelaksanaan program-program pengentasan kemiskinan berbasis pemberdayaan masyarakat. Tujuan Umum PNPM Mandiri adalah meningkatkan kesejahteraan dan kesempatan kerja masyarakat miskin dengan mendorong kemandirian dalam pengambilan keputusan dan pengelolaan pembangunan. Salah satu cara untuk meningkatkan kesejahteraan masyarakat adalah dengan memberi bantuan dana bergulir yang akan digunakan masyarakat untuk mengembangkan usaha mereka. Penyaluran dana bergulir ini mensyaratkan masyarakat membentuk sebuah Kelompok Swadaya Masyarakat (KSM) yang anggotanya masing-masing telah memiliki usaha perorangan yang termasuk kategori usaha mikro dan kecil. Namun usaha perorangan yang menjadi tujuan utama pemberian bantuan dana bergulir

PNPM Mandiri adalah usaha yang sangat kecil sehingga belum dapat memenuhi tingkat kebutuhan pokok pemiliknya.

Aliran dana yang terjadi disuatu perusahaan atau organisasi merupakan aliran keluar-masuknya dana (kas) yang ada di perusahaan atau organisasi yang bersangkutan. Dana yang masuk ke dalam perusahaan atau organisasi merupakan dana yang berasal dari sumber dana perusahaan, baik sumber internal maupun sumber eksternal. Sedangkan dana yang keluar dari perusahaan merupakan penggunaan dana yang digunakan untuk operasi atau kegiatan perusahaan.

Usaha untuk memperoleh dana berkaitan dengan aliran kas yang masuk sebagai sumber dana, sedangkan aliran kas keluar berkaitan dengan kegiatan penggunaan dana. Aliran atau arus dana yang berada diperusahaan harus dikelola secara profesional untuk menjaga likuiditas perusahaan.

Pengendalian Internal dalam pengelolaan keuangan menjadi salah satu faktor penentu keberhasilan jalannya sebuah organisasi menuju tujuannya mewujudkan visi, misi, yang telah ditetapkan sebelumnya. Untuk itu setiap organisasi, tak terkecuali Unit Pengelola Kegiatan (UPK) PNPM-MP juga bisa menjamin efektivitas unit, mendukung pencapaian tujuan PNPM-MP, apalagi pada globalisasi dan transparansi seperti saat ini.

Adapun permasalahan yang dihadapi oleh PNPM Mandiri Pedesaan Jambi Luar Kota yaitu anggota yang dalam pengangsurannya mengalami kemacetan atau penunggakan yang disebabkan dengan berbagai macam

19

alasan. Penyebab penunggakan ini juga disebabkan karena kurangnya kreatifitas dan inovatif dari masing-masing anggota sehingga menyebabkan daya saing yang ketat, karena hampir 85% mayoritas usaha mereka ada pada bidang kuliner.

Beberapa penelitian terdahulu yang menjadi rujukan penelitian ini diantaranya adalah penelitian Erni (2013) dalam penelitiannya menunjukkan bahwa program dana bergulir PNPM Mandiri Perkotaan sangat membantu dalam pengembangan usaha yang telah dikelola.

Yurike Meida Trisnaningtyas, dkk (2020), dari hasil pembahasan sudah menerapkan Sistem Pengendalian seperti Lingkungan Pengendalian, Penaksiran Risiko, Aktivitas Pengendalian, Informasi dan Komunikasi serta Pengawasan dengan baik, hanya perlu penambahan Sumber Daya Manusia dalam bidang Internal Audit.

Penelitian ini merupakan pengembangan dari penelitian sebelumnya yaitu penelitian dari Indrianti Wulan Ningwang (2016). Alasan peneliti melakukan penelitian yang sama karena menurut peneliti penelitian tersebut menarik. Selain itu dalam penelitian-penelitian sebelumnya, jarang sekali ditemukan organisasi yang menggunakan pengendalian internal dengan baik, maka dari itu peneliti ingin melakukan penelitian yang sama dan berharap objek penelitian yang akan peneliti teliti gunakan pengendalian internal dengan baik dan sesuai dengan teori yang ada.

Objek penelitian sebelumnya dilakukan di Kecamatan Kayu Aro Kabupaten Kerinci, dan penelitian yang akan dilakukan sekarang adalah di Kecamatan Jambi Luar Kota Kabupaten Muaro Jambi. Alasan memilih objek tersebut karena program pemerintah yang satu ini cukup sukses dalam upaya mempercepat penanggulangan kemiskinan dan perluasan kesempatan kerja di wilayah pedesaan.

Dana Bergulir dipilih oleh peneliti karena program PNPM Mandiri Pedesaan merupakan program pengelola dana Pemerintah yang pengalokasian dananya sebagian besar dalam bentuk realisasi anggaran berupa pembangunan sarana dan prasarana dalam masyarakat, dan hanya beberapa persen dana yang disalurkan kepada masyarakat sebagai dana simpan untuk usaha. Oleh karena itu peneliti lebih mengutamakan Dana Bergulir sebagai objek untuk diteliti lebih lanjut.

Berdasarkan uraian di atas, Peneliti tertarik untuk membahasnya dalam sebuah skripsi yang berjudul “Analisis Pengendalian Internal Dana Bergulir Pada Unit Pengelola Kegiatan (UPK) PNPM Mandiri Pedesaan Di Kecamatan Jambi Luar Kota Kabupaten Muaro Jambi”.

1.2 Rumusan Masalah

Berdasarkan latar belakang penelitian, maka rumusan masalah dalam penelitian ini yaitu Apakah Pengendalian Internal yang diterapkan pada Kantor UPK PNPM Pedesaan Kecamatan Jambi Luar Kota telah

21

sesuai dengan Unsur Pengendalian Internal Peraturan Pemerintah No.60 Tahun 2008?

1.3 Tujuan

Berdasarkan latar belakang dan permasalahan yang telah dikemukakan sebelumnya penellitian ini adalah Untuk mengetahui Pengendalian Internal yang diterapkan pada Kantor UPK PNPM Pedesaan Kecamatan Jambi Luar Kota telah sesuai dengan Unsur Pengendalian Internal Peraturan Pemerintah No.60 Tahun 2008.

1.4 Manfaat Penelitian

Penelitian ini diharapkan dapat memberi manfaat bagi beberapa pihak, yaitu:

1. Bagi peneliti

Manfaat penelitian ini bagi Peneliti adalah untuk menambah wawasan di bidang akuntansi, terutama pada akuntansi sektor publik mengenai pengendalian internal.

2. Bagi kantor UPK PNPM Mandiri Pedesaan

Manfaat bagi kantor UPK PNPM Mandiri Pedesaan adalah untuk memberikan informasi yang berguna bagi karyawan setempat mengenai pentingnya pengendalian internal dan dalam penyusunan laporan keuangan dan organisasi.

3. Bagi Akademis

Manfaat bagi akademis, dapat dijadikan sebagai informasi tambahan ilmu pengetahuan serta mendorong timbulnya penelitian lain.

23 BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori 2.1.1 Pengendalian Internal

Peraturan Pemerintah (PP) No 60/2008 tentang Pengendalian Internal Pemerintah, Pasal 1 Ayat 2, menyatakan bahwa: Pengendalian Internal adalah proses yang integral pada tindakan dan kegiatan yang dilakukan secara terus menerus oleh pimpinan dan seluruh pegawai untuk memberikan keyakinan memadai atas tercapainya tujuan organisasi melalui kegiatan yang efektif dan efisien, keandalan pelaporan keuangan, pengamanan aset negara, dan ketaatan terhadap peraturan perundang-undangan.

Pengendalian internal menurut American Institute of Certified Public Accountant (AICPA) yang dikutip oleh Baridwan (2000) adalah pengawasan

internal meliputi struktur organisasi dan semua cara-cara dan alat-alat yang dikoordinasikan dan digunakan di dalam perusahaan dengan tujuan untuk menjaga keamanan harta milik perusahaan, memeriksa ketelitian dan kebenaran data akuntansi, memajukan efisiensi didalam operasi, dan membantu menjaga dipatuhinya kebijaksanaan manajemen yang telah ditetapkan lebih dahulu.

Pengendalian internal adalah rencana organisasi dan metoda yang digunakan untuk menjaga atau melindungi aktiva, menghasilkan informasi yang akurat dan dapat dipercaya, memperbaiki efisiensi, dan untuk mendorong ditaatinya kebijakan manajemen (Krismiaji, 2015).

Pengendalian internal adalah suatu sistem yang dibuat untuk memberikan jaminan keamanan bagi unsur-unsur yang ada dalam perusahaan (Sujarweni, 2015, sedangkan menurut Handoko (2000) yang dimaksud dengan pengendalian adalah penemuan dan penerapan cara peralatan untuk menjamin bahwa rencana telah dilaksanakan sesuai dengan yang telah duterapkan.

Jadi pengendalian internal yang baik bertujuan untuk melindungi harta benda perusahaan dengan cara menghindari terjadinya kesalahan dan penyelewengan serta miningkatkan efisiensi kerja dari seluruh anggota organisasi perusahaan sehingga kesalahan dapat diperkecil.

Rumusan pengendalian internal yang digunakan oleh IAI saat ini yang dimuat dalam buku Standar Profesional Akuntan Publik (SPAP) tahun 2001, adalah suatu proses yang dijalankan oleh dewan komisaris, manajemen, dan personal lain entitas, yang didesain untuk memberikan keyakinan memadai tentang pencapaian tiga golongan tujuan yaitu:

1. Keandalan laporan keuangan;

2. Efektivitas dan efisiensi operasi; dan

3. Kepatuhan terhadap hukum dan peraturan yang berlaku..

Berdasarkan definisi yang telah dikemukakan di atas, bahwa suatu perusahan atau lembaga menginginkan tercapainya tujuan tersebut dan untuk mencapainya diperlukan pengendalian internal. Pengendalian internal merupakan alat untuk meletakkan kepercayaan auditor mengenai bebasnya laporan keuangan dari kemungkinan kesalahan dan kecurangan. Pemerintah berusaha untuk membuat struktur kesalahan pengendalian internal dengan baik, melaksanakan,

25

dan mengawasinya agar efektivitas perusahaan bisa tercapai, pengendalian internal yang baik akan menjamin ketelitian data atas akuntansi yang dihasilkan sehingga data tersebut dapat dipercaya.

Unsur Pengendalian Internal

Berikut adalah unsur-unsur pengendalian Internal dalam Peraturan Pemerintah No.60 Tahun 2008, yaitu:

1. Lingkungan Pengendalian;

2. Penilaian Risiko;

3. Kegiatan Pengendalian;

4. Informasi dan Komunikasi, dan;

5. Pemantauan Pengendalian Internal.

Struktur Pengendalian Internal

Menurut Krismiaji (2015) struktur pengendalian internal (internal structure control) adalah kebijakan dan prosedur yang ditetapkan untuk memberikan jaminan yang layak bahwa tujuan khusus organisasi akan dicapai. Struktur pengendalian internal memiliki tiga elemen, yaitu:

1. Lingkungan pengendalian, menggambarkan efek kolektif dari berbagai faktor pada penetapan, peningkatan, atau penurunan efektivitas prosedur dan kebijakan khusus.

2. Sistem akuntansi, terdiri atas metoda dan catatan yang ditetapkan untuk mengidentifikasi, merangkai, menganalisis, menggolongkan mencatat, dan

melaporkan transaksi-transaksi perusahaan untuk memelihara akuntabilitas aktiva dan kewajiban yang terkait.

3. Prosedur pengendalian, adalah kebijakan dan prosedur yang ditambahkan kelingkungan pengendalian dan sistem akuntansi yang telah ditetapkan oleh manajemen untuk memberikan jaminan yang layak bahwa tujuan khusus organisasi akan dicapai.

Struktur pengendalian internal mempunyai kaitan erat dengan auditor.

Auditor mempunyai kepentingan dengan kebijakan dan prosedur sasaran finansial.

Kebijakan dan prosedur yang relevan dengan audit adalah kebijakan dan prosedur mengenai kemampuan entitas dalam mengolah data transaksi menjadi informasi laporan keuangan, dan kebijakan serta prosedur lainnya yang menyangkut data yang dipakai auditor dalam menerapkan prosedur audit misalnya data statistik penjualan untuk yang dipakai dalam prosedur analitik. Struktur pengendalian internal yang efektif dirancang dengan tujuan pokok sebagai berikut:

1. Menjaga kekayaan dan catatan organisasi.

2. Mengecek ketelitian dan keandalan data akuntansi.

3. Mendorong efisiensi dan mendorong dipatuhinya kebijakan manajemen.

Pengendalian internal melaksanakan tiga fungsi penting. Pengendalian untuk pencegahan (preventive control) mencegah timbulnya suatu masalah sebelum mereka muncul. Mempekerjakan personil akuntansi yang berkualitas tinggi, pemisahan tugas pegawai yang memadai, dan secara efektif

27

mengendalikan akses fisik atas asset, fasilitas dan informasi, merupakan pengendalian pencegahan yang efektif. Pengendalian untuk pemeriksaan (detective control) dibutuhkan untuk mengungkapkan masalah begitu masalah

tersebut muncul. Contoh dari pengendalian untuk pemeriksaan adalah pemeriksaan atas perhitungan, mempersiapkan rekonsiliasi bank dan neraca saldo setiap bulan. Pengendalian korektif (corrective control) pemecahan masalah yang ditemukan oleh pengendalian untuk pemeriksaan. Pengendalian ini mencakup prosedur untuk mengidentifikasi penyebab masalah, memperbaiki kesalahan atau kesulitan yang ditimbulkan, dan mengubah sistem agar masalah dimasa mendatang dapat diminimalisasikan atau dihilangkan (Marshall dan Steintbart, 2011).

Tujuan Pengendalian Internal

Pengendalian Internal yang diciptakan dalam suatu perusahaan/lembaga harus mempunyai beberapa tujuan. Dari pengertian di atas maka dapat dirumuskan tujuan dari pengendalian internal, yaitu:

a. Menjaga dan melindungi kekayaan perusahaan.

b. Memastikan ketelitian dan kebenaran dalam pelaporan akuntansi secara akurat.

c. Memajukan efesiensi operasi perusahaan.

d. Menjaga kebijaksanaan manajemen yang diberlakukan oleh perusahaan untuk dipatuhi (Sari K Fauzia, 2013).

Tujuan pengendalian internal terbagi menjadi dua yaitu, Pengendalian Internal Akuntansi (internal accounting control) yang meliputi struktur organisasi, metode dan ukuran-ukuran yang di koordinasikan terutama untuk menjaga harta kekayaan perusahaan dan mengecek keandalan data akuntansi.

Pengendalian Internal Administrasi (internal administration control) yang meliputi struktur organisasi, metode dan ukuran-ukuran yang dikoordinasikan terutama untuk mendorong dipatuhinya kebijakan manajemen

Pengendalian internal mempunyai tujuan untuk mendapatkan data yang tepat dan dapat dipercaya, melindungi harta atau aktiva perusahaan atau lembaga, dan meningkatkan efektivitas dari seluruh anggota perusahaan atau lembaga sehingga perusahaan dapat berjalan sesuai dengan tujuan yang ditetapkan.

Secara umum tujuan diselenggarakannya pengendalian internal yang baik adalah untuk menghindari adanya kerugian yang terjadi pada perusahaan atau lembaga. Kerugian ini dapat disebabkan oleh berbagai hal, misalnya:

1. Penggunaan sumber daya secara keseluruhan 2. Proses pengambilan keputusan yang tidak tegas 3. Kesalahan pencatatan data

4. Kerusakan berbagai catatan

5. Hilang atau rusaknya aktiva karena kelalaian perusahaan 6. Ketidakpuasan karyawan terhadap manajemen

7. Penyelewengan yang dilakukan oleh karyawan

29

Menurut baridwan (2000) tujuan pengendalian internal adalah menjaga keamanan harta milik suatu organisasi, memeriksa ketelitian dan kebenaran data akuntansi, memajukan efisiensi dalam operasi, dan membantu menjaga agar tidak ada yang menyimpang dari kebijaksanaan manajemen yang telah ditetapkan lebih dahulu.

2.1.2 Dana Bergulir

Menurut Peraturan Kementerian Keuangan Nomor 218/PMK.05/2009 Dana Bergulir adalah dana yang dialokasikan oleh Kementerian Negara/Lembaga/Satuan Kerja Badan Layanan Umum untuk kegiatan perkuatan modal usaha bagi koperasi, usaha mikro, kecil, menengah, dan usaha lainnya yang berada di bawah pembinaan Kementerian Negara/Lembaga. Dana Bergulir bertujuan untuk membantu perkuatan modal usaha dalam upaya penanggulangan kemiskinan, pengangguran, dan pengembangan ekonomi nasional.

Sedangkan menurut PTO X (2008) Dana Bergulir adalah seluruh dana program dan bersifat pinjaman dari UPK yang digunakan oleh masyarakat untuk mendanai kegiatan ekonomi masyarakat yang disalurkan melalui kelompok- kelompok masyarakat.

PA/KPA/pimpinan Satker BLU dapat menyalurkan Dana Bergulir kepada penerima Dana Bergulir dengan atau tanpa lembaga perantara. Lembaga perantara yang dimaksud dapat berupa lembaga keuangan bank, lembaga keuangan non- bank, atau satuan kerja pemerintah daerah di bidang pembiayaan yang

menerapkan Pola Pengelolaan Keuangan Badan Layanan Umum Daerah (PPK- BLUD).

Lembaga perantara berfungsi sebagai penyaluran dana (channeling) dalam hal lembaga tersebut hanya menyalurkan dan menagih kembali Dana Bergulir kepada/dari penerima Dana Bergulir dan tidak bertanggung jawab menetapkan penerima Dana Bergulir, serta tidak menanggung risiko terhadap pinjaman/pembiayaan yang disalurkan. Sedangkan Lembaga perantara berfungsi sebagai pelaksana perguliran dana (executing) dalam hal lembaga tersebut mempunyai tanggung jawab menyeleksi dan menetapkan penerima Dana Bergulir, menyalurkan dan menagih kembali Dana Bergulir, serta menanggung risiko terhadap ketidaktertagihan dana bergulir.

Dalam rangka penyaluran laporan keuangan sesuai dengan Standar Akuntansi Pemeritahan untuk transaksi Dana Bergulir yaitu: (a) pengeluaran untuk Dana Bergulir yang bersumber dari Rupiah murni, hibah, dan pendapatan dari Dana Bergulir dilaporkan sebagai Pengeluaran Pembiayaan pada Laporan Realisasi Anggaran, (b) pengeluaran untuk Dana bergulir yang bersumber dari penarikan kembali pokok Dana Bergulir, saldo pokok pembiayaan yang diterima dari APBN, dan sumber lainnya yang telah dipertanggungjawabkan dalam laporan pertanggungjawaban Pelaksanaan APBN tidak dilaporkan dalam Laporan Realisasi Anggaran, cukup dalam laporan keuangan Satker BLU sesuai dengan Standar Akuntansi Keuangan, (c) Dana Bergulir yang disalurkan oleh Satker BLU dilaporkan sebagai piutang dana bergulir pada Neraca sesuai dengan Standar

31

Keuangan Akuntansi, (d) penerima pendapatan, berupa bunga, bagi hasil, dan hasil lainnya yang diterima dari Dana Bergulir dilaporkan sebagai pendapatan pada Laporan Realisasi Anggaran, (e) pengeluaran untuk keperluan operasional Satker BLU yang bersumber dari pendapatan Dana Bergulir dilaporkan sebagai Belanja Barang dan Jasa dan/atau Belanja Modal pada Laporan Realisasi Anggaran.

Tujuan Dana Bergulir

Kegiatan pengelolaan dana bergulir PNPM-Mandiri Perdesaan bertujuan :

1. Memberikan kemudahan akses permodalan usaha baik kepada masyarakat sebagai pemanfaat maupun kelompok usaha;

2. Pelestarian dan pengembangan dana bergulir yang sesuai dengan tujuan program;

3. Peningkatan kapasitas pengelola kegiatan dana bergulir di tingkat wilayah perdesaan;

4. Menyiapkan kelembagaan UPK (dan lembaga pendukung lainnya) sebagai pengelola dana bergulir yang mengacu pada tujuan program secara akuntabel, transparan dan berkelanjutan.

5. Peningkatan pelayanan kepada RTM dalam pemenuhan kebutuhan permodalan usaha melalui kelompok pemanfaat. (PTO X, 2008)

Karakteristik Dana Bergulir

Suatu dana dikategorikan sebagai Dana Bergulir jika memenuhi karakteristik sebagai berikut:

a. Merupakan bagian dari keuangan Negara;

b. Dicantumkan dalam APBN dan/atau Laporan Keuangan;

c. Dimiliki, dikuasai, dikendalikan dan/atau dikelola oleh PA/KPA;

d. Disalurkan/dipinjamkan kepada masyarakat/kelompok masyarakat, ditagih kembali atau tanpa nilai tambah, dan digulirkan kembali kepada masyarakat/ kelompok masyarakat (revolvingfund);

e. Ditunjukan untuk perkuatan modal koperasi, usaha mikro, kecil, menengah dan usah lainnya; dan

f. Dapat ditarik kembali suatu saat.

Peraturan Mengenai Dana Bergulir

Peraturan Pemerintah Republik Indonesia Nomor 54 Tahun 2005 tentang Pinjaman Daerah. Pinjaman Daerah merupakan alternatif sumber pembiayaan APBD dan/atau untuk menutup kekurangan kas. Pinjaman Daerah digunakan untuk membiayai kegiatan yang merupakan inisiatif dan kewenangan Daerah berdasarkan peraturan perundang-undangan.

Jenis Pinjaman Daerah terdiri atas:

a. Pinjaman Jangka Pendek

Merupakan Pinjaman Daerah dalam jangka waktu kurang atau sama dengan satu tahun anggaran dan kewajiban pembayaran kembali pinjaman yang meliputi pokok pinjaman, bunga, dan biaya lain seluruhnya harus dilunasi dalam tahun anggaran yang bersangkutan.

33

b. Pinjaman Jangka Menengah

Merupakan Pinjaman Daerah dalam jangka waktu lebih dari satu tahun anggaran dan kewajiban pembayaran kembali pinjaman yang meliputi pokok pinjaman, bunga, dan biaya lain harus dilunasi dalam kurun waktu yang tidak melebihi sisa masa jabatan Kepala Daerah yang bersangkutan.

c. Pinjaman Jangka Panjang

Merupakan Pinjaman Daerah dalam jangka waktu lebih dari satu tahun anggaran dan kewajiban pembayaran kembali pinjaman yang meliputi pokok pinjaman, bunga, dan biaya lain harus dilunasi pada tahun- tahun anggaran berikutnya sesuai dengan persyaratan perjanjian pinjaman yang bersangkutan.

Peraturan Menteri Koperasi dan Usaha Kecil dan Menengah Republik Indonesia Nomor 08 Tahun 2018 tentang Penyaluran Pinjaman/Pembiayaan Dana Bergulir Oleh Lembaga Pengelola Dana Bergulir Koperasi, Usaha Mikro, Kecil dan Menengah. Pinjaman/Pembiayaan Dana Bergulir bertujuan untuk:

a. menyediakan fasilitas permodalan dalam bentuk pinjaman/pembiayaan yang mudah dan murah bagi KUMKM;

b. memperkuat peran KUMKM dalam upaya peningkatan kapasitas usaha, pendapatan dan perluasan kesempatan kerja;

c. menambah jumlah KUMKM yang terfasilitasi oleh Pemerintah termasuk KUMKM baru; dan

d. meningkatkan nilai keekonomian KUMKM.

2.1.3 Unit Pengelola Kegiatan (UPK)

Pengelolaan keuangan UPK adalah kegiatan untuk mencatat atau merekam semua kejadian atau transaksi terkait dengan pengelolaan keuangan di UPK mulai tahap penyusunan rancangan anggaran, pembukuan sampai penyusunan laporan keuangan. Kegiatan ini dilakukan dalam rangka mendorong transparansi dan akuntabilitas khususnya dalam pengelolaan keuangan. Oleh sebab itu dibutuhkan pencatatan yang jelas, cermat dan akurat serta didukung oleh bukti-bukti yang dapat dipertanggungjawabkan (PTO IX, 2008)

Unit Pengelola Kegiatan (UPK) adalah unit yang mengelola operasional kegiatan PNPM Mandiri Pedesaan di Kecamatan dan membantu BKAD mengkoordinasikan pertemuan-pertemuan di Kecamatan. Pengurus UPK terdiri dari ketua, sekretaris dan bendahara. Pengurus UPK berasal dari anggota masyarakat yang diajukan dan dipilih berdasarkan hasil musyawarah desa.

Adapun tugas dan tanggung jawab UPK diantaranya adalah:

1. Bertanggungjawab terhadap seluruh pengelolaan dana PNPM Mandiri Pedesaan di Kecamatan.

2. Bertanggungjawab terhadap pengelolaan administrasi dan pelaporan seluruh transaksi kegiatan PNPM Mandiri Pedesaan.

3. Bertanggungjawab terhadap pengelolaan dokumen PNPM Mandiri Pedesaan baik yang bersifat keuangan maupun non keuangan.

4. Bertanggungjawab terhadap pengelolaan pinjaman.

5. Melakukan pembinaan terhadap kelompok pinjaman.

35

6. Melakukan sosialisasi dan penegakan prinsip-prinsip PNPM Mandiri Pedesaan dalam perencaaan dan pelestarian PNPM Mandiri Pedesaan bersama dengan pelaku lainnya.

7. Melakukan administrasi dan pelaporan setiap transaksi baik keuangan ataupun non keuangan yang sesuai dengan kebutuhan dan ketentuan program.

8. Membuat perencanaan keuangan (anggaran) dan rencana kerja sesuai dengan kepentingan program yang disampaikan pada BKAD/MAD.

9. Membuat pertanggungjawaban keuangan dan realisasi rencana kerja pada BKAD/MAD sesuai dengan kebutuhan. Bahan laporan pertanggungjawaban disampaikan kepada seluruh pelaku desa yang terkait langsung satu minggu sebelum pelaksanaan.

10. Melakukan evaluasi bimbingan teknis dan pemeriksaan secara langsung administrasi dan pelaporan pelaku desa.

11. Membuat draft aturan perguliran yang sesuai dengan prinsip dan mekanisme PNPM Mandiri Pedesaan untuk disahkan oleh BKAD/MAD dan menegakkan dalam pelaksanaan dengan tujuan pelestarian dana bergulir.

12. Menyiapkan dukungan teknis bagi terbentuknya kerja sama dengan pihak luar/pihak lain dalam kaitannya dengan pengembangan potensi wilayah.

13. Melakukan penguatan kelompok peminjam dalam kelembagaan, pengelolaan keuangan, pengelolaan pinjaman dan memfasilitasi pengembangan usaha kelompok atau pemanfaat.

14. Membantu pengembangan kapasitas pelaku program melalui pelatihan, bimbingan lapangan dan pendampingan dalam setiap kegiatan PNPM Mandiri Pedesaan.

15. Mendorong transparansi dalam pengelolaan keuangan, pengelolaan pinjaman, perkembangan program dan informasi lainnya melalui papan informasi dan menyampaikan secara langsung kepada pihak yang membutuhkan.

16. Melakukan fasilitas (bersama pelaku lain) penyelesaian permasalahan- permasalahan yang menyangkut perencanaan, pelaksanaan, dan pelestarian PNPM Mandiri Pedesaan.

2.1.4 Program Nasional Pemberdaya Masyarakat (PNPM)

Mulai tahun 1998 Pemerintah Indonesia merancangkan Program Pengembangan Kecamatan (PPK) yang kemudian pada tahun 2007 berganti nama menjadi Program Nasional Pemberdayaan Masyarakat (PNPM) Mandiri yang terdiri dari PNPM Mandiri Pedesaan, PNPM Mandiri Perkotaan, serta PNPM Mandiri wilayah khusus dan desa tertinggal. (Kasim, 2012)

PNPM Mandiri adalah program nasional pemberdayaan masyarakat yang menjadi kerangka dasar dan acuan pelaksanaan program- program pengentasan kemiskinan berbasis pemberdayaan masyarakat.

Pemberdayaan masyarakat adalah upaya untuk menciptakan/meningkatkan kapasitas masyarakat, baik secara individu maupun berkelompok, dalam memecahkan berbagai persoalan terkait upaya peningkatan kualitas hidup,

37

kemandirian, dan kesejahteraannya. Melalui PNPM Mandiri dilakukan harmonisasi dan pengembangan system serta mekanisme dan prosedur program, penyediaan pendampingan, dan pendanaan stimulan untuk mendorong prakarsa dan inovasi masyarakat dalam upaya penanggulangan kemiskinan yang berkelanjutan. Keterlibatan yang lebih besar dari perangkat pemerintah daerah serta berbagai pihak untuk memberikan kesempatan, dan menjamin keberlanjutan berbagai hasil yang dicapai menjadi kunci keberhasilan proses pemberdayaan masyarakat.

PNPM Mandiri adalah Program Nasional Penanggulangan Masyarakat terutama berbasis pemberdaya masyarakat. Pengertian yang terkandung mengenai PNPM Mandiri adalah, pemberdaya masyarakat adalah upaya untuk mencipatakan/meningkatkan kapasitas masyarakat, baik secara individu maupun berkelompok, dalam memecahkan berbagai persoalan terkait upaya peningkatan kualitas hidup, kemandirian dan kesejahteraan. Pemberdayaan masyarakat memerlukan keterlibatan yang besar dari perangkat pemerintah daerah serta berbagai pihak untuk memberikan kesempatan dan menjamin keberlangsungan berbagai hasil yang dicapai.

Sedangkan tujuan yang ingin dicapai dalam pelaksanaan program PNPM Mandiri ini adalah :

1. Tujuan Umum

Meningkatkan kesejahteraan dan kesempatan kerja masyarakat miskin dengan mendorong kemandirian dalam pengambilan keputusan dan pengelolaan pembangunan.

2. Tujuan Khusus

a. Meningkatkan partisipasi masyarakat, termasuk masyarakat miskin, kelompok perempuan, komunitas adat terpencil, dan kelompok masyarakat lainnya yang rentan dan sering terpinggirkan ke dalam proses pengambilan keputusan dan pengelolaan pembangunan.

b. Meningkatkan kapasitas kelembagaan masyarakat yang mengangkat, reprentative dan akuntabel.

c. Meningkatkan kapasitas pemerintah dalam memberikan pelayanan kepada masyarakat terutama masyarakat miskin melalui kebijakan, program dan penganggaran yang berpihak pada masyarakat miskin.

d. Meningkatkan sinergi masyarakat, pemerintah daerah, swasta, asosiasi, perguruan tinggi, lembaga swadaya, masyarakat, organisasi masyarakat dan kelompok peduli lainnya untuk mengefektifkan upaya-upaya penanggulangan kemiskinan.

e. Meningkatkan keberadaan dan kemandirian masyarakat serta kapasitas pemerintah daerah dan kelompok peduli setempat dalam menanggulangi kemiskinan di wilayahnya.

f. Meningkatkan modal sosial masyarakat yang berkembang sesuai dengan potensi sosial dan budaya serta untuk melestarikan kearifan local.

g. Meningkatkan inovasi dan pemanfaatan teknologi tepat guna, informasi dan komunikasi dalam pemberdayaan masyarakat.

39

2.2 Penelitian Terdahulu

Thalia Amanda Sambara (2016), berdasarkan jawaban checklist dari 175 pertanyaan yang disesuaikan dengan COSO framework sebanyak 78,3% menjawab “ya”, maka dapat disimpulkan PT.XYZ masuk kategori sangat efektif. Hal ini menunjukkan bahwa penerapan pengendalian internal atas persediaan barang dagang oleh PT.XYZ sebagian besar sudah sesuai dengan penerapan pengendalian internal berdasarkan COSO framework.

Yesti Nawangsari dan Iwan Setya Putra (2016), hasil analisis dalam penelitian ini adalah Pengendalian Intern Koperasi Simpan Pinjam Kharisma Mitra Karya pada struktur organisasi sudah memisahkan tugas, wewenang, dan tanggung jawab pada setiap bagian, namun tugas account officer belum diteteapkan secara jelas karena masih merangkap sebagai petugas sesuai. Pengawasan dan perlindungan asset juga masih kurang, karena pengecekan pada setiap bagian utamanya account officer masih jarang dilakukan, dan pengawasan terhadap anggota masih belum dilaksanakan secara efektif.

Yurike Meida Trisnaningtyas, dkk (2020), dari hasil pembahasan sudah menerapkan Sistem Pengendalian seperti Lingkungan Pengendalian, Penaksiran Risiko, Aktivitas Pengendalian, Informasi dan Komunikasi serta Pengawasan dengan baik, hanya perlu penambahan Sumber Daya Manusia dalam bidang Internal Audit.

Suci Safitri Saragih (2019), dalam penelitiannya bahwa Sistem Pengendalian Intern piutang belum dapat meningkatkan pengelolaan piutang secara efektif. Karena, dalam komponen penilaian risiko masih adanya mitra binaan yang kurang mampu dalam membayar pinjaman/modal kerja, serta dalam aktivitas pengendalian juga masih belum efektif.

Ulfa Faida (2016), berdasarkan hasil analisis peneliti pengendalian pengendalian intern dalam penjualan kredit PT.Tiga Serangkai masih kurang sesuai dengan teori dikarenakan adanya karyawan yang merangkap dua tugas sekaligus.

41 BAB III

METODE PENELITIAN

3.1 Objek Penelitian

Objek penelitian dilakukan di Kantor Unit Pengelola Kegiatan (UPK) PNPM Mandiri Pedesaan Kecamatan Jambi Luar Kota Kabupaten Muaro Jambi. Organisasi ini merupakan suatu organisasi pemerintah yang berperan dalam upaya mempercepat penanggulangan kemiskinan dan perluasan kesempatan kerja di wilayah perdesaan.

3.2 Populasi dan Sampel 3.2.1 Populasi

Menurut Indrianto dan Supomo (2014) populasi adalah sekelompok orang, kejadian, atau segala sesuatu yang mempunyai karakteristik tertentu. Populasi dalam penelitian ini meliputi seluruh staf kantor UPK PNPM Jambi Luar Kota.

3.2.2 Sampel

Sampel adalah sebagian atau wakil populasi yang diteliti (Arikunto, 2014). Sampel yang di ambil berjumlah 10.

Sampel dalam penelitian ini meliputi Ketua UPK, Sekretaris UPK, Bendahara UPK, dan staf yang bekerja di kantor UPK Kecamatan Jambi Luar Kota Kabupaten Muaro jambi.

3.3 Sumber Data

Sumber data penelitian berasal dari keterangan-keterangan yang diperoleh peneliti dari ketua organisasi, bagian pengendalian internal, serta bagian lain yang berhubungan dengan penelitian ini pada Kantor Unit Pengelola Kegiatan (UPK) PNPM Mandiri Perdesaan.

3.4 Teknik Pengumpulan Data

Dalam penelitian ini menggunakan Angket atau Kuesioner. Menurut Sugiyono (2003) kuesioner merupakan teknik pengumpulan data yang dilakukan dengan cara memberi seperangkat pertanyaan atau pernyataan tertulis kepada responden untuk dijawabnya. Kuesioner merupakan teknik pengumpulan data yang efisien apabila peneliti tahu dengan pasti variable yang akan diukur dan tahu apa yang bisa diharapkan dari responden.

3.5 Variabel Penelitian

Variabel penelitian menurut Sugiyono (2017) adalah segala sesuatu hal yang berbentuk apa saja yang ditetapkan oleh penelitian untuk dipelajari sehingga diproses informasi tentang hal tersebut, dan kemudian ditarik kesimpulannya. Menurut Hatch dan Fardahany (dalam sugiyono, 2017), secara teoritis variabel sendiri dapat didefinisikan sebagai atribut seseorang atau objek yang mempunyai variasi satu orang dengan yang lain atau satu objek dengan objek yang lain. Variabel yang dipengaruhi oleh

43

variabel lain, sedangkan variabel bebas adalah variabel yang memengaruhi variabel lain.

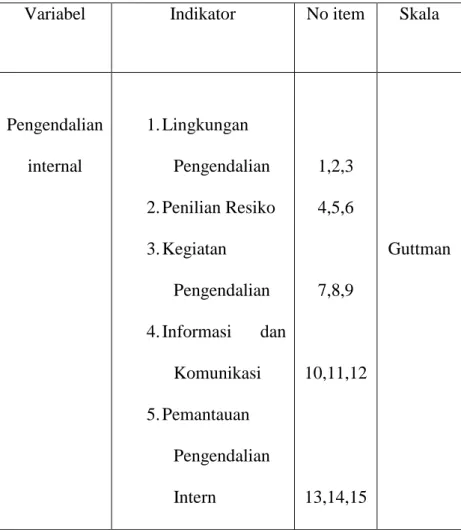

Indikator dalam Operasional Penelitian ini diambil dari Unsur-unsur Pengendalian Internal dalam Peraturan Pemerintah No.60 Tahun 2008.

Tabel 3.1 Operasional Variabel

Variabel Indikator No item Skala

Pengendalian internal

1. Lingkungan Pengendalian 2. Penilian Resiko 3. Kegiatan

Pengendalian 4. Informasi dan

Komunikasi 5. Pemantauan

Pengendalian Intern

1,2,3 4,5,6

7,8,9

10,11,12

13,14,15

Guttman

3.6 Analisis Data

Analisis pada penelitian ini menggunakan analisis deskriptif dan verifikatif survey. Penelitian deskriptif adalah penelitian yang bertujuan untuk memperoleh deskripsi atau gambaran umum tentang responden.

3.7 Teknik Pengujian Keabsahan Data

Teknik keabsahan dalam penelitian ini sangat ditentukan oleh alat ukur variabel yang akan diteliti. Apabila alat yang digunakan dalam proses pengambilan data tidak valid, maka hasil penelitian yang diperoleh tidak mampu menggambarkan keadaan yang sebenarnya.

3.7.1 Uji Reprodubilitas

Koefisien Reprodubilitas merupakan koefisien untuk mengukur ketepatan alat ukur yang telah dibuat dalam skala Guttman (nazir, 2005).

Adapun koefisien reprodibilitas dapat dihitung menggunakan rumus :

Keterangan:

Kr = Koefisien Reprodubilitas

= Total kemungkinan jawaban (jumlah pertanyaan x jumlah responden = Jumlah eror

Kr= 1 - 𝑒𝑛

45

3.7.2 Uji Skalabilitas

Koefisien Skalabilitas digunakan untuk menghitung tingkat penyimpangan (Nazir, 2005). Adapun koefisien skalabilitas, dapat dihitung menggunakan rumus sebagai berikut :

Keterangan:

Ks = Koefisien Skalabilitas

= Jumlah kesalahan yang diharapkan = Jumlah eror

Adapun kriteria pengambilan keputusan adalah jika koefisien : Tabel 3.2

Kriteria pengambilan keputusan Koefisien Skor Keputusan Reprodubilitas Validitas tinggi

Skalabilitas Validitas tinggi

3.8 Teknik Pengukuran Data

Skala pengukuran yang digunakan dalam penelitian ini adalah skala Guttman. Skala Guttman digunakan apabila ingin mendapatkan jawaban yang tegas “Ya” atau “Tidak”. Untuk jawaban “Ya” mendapat nilai 1 dan untuk jawaban “Tidak” mendapat nilai 0 (Sugiyono, 2017).

3.9 Teknik Pengolahan Data Ks = 1 - 𝑒

𝑝

Teknik pengolahan data hasil pertanyaan wawancara yang disajikan menggunakan pertanyaan tertutup yang memungkinkan jawabannya sudah ditentukan terlebih dahulu. Pilihan jawaban yang diberikan adalah Ya atau Tidak berdasarkan jawaban yang diperoleh dari responden.

47 BAB IV

GAMBARAN UMUM OBJEK PENELITIAN

4.1. Sejarah dan Perkembangan PNPM-MPd Kecamatan Jambi Luar Kota

Dalam rangka menanggulangi kemiskinan, pemerintah menciptakan Program Pengembangan Kecamatan (PPK) kemudian kegiatan ini dimaksudkan untuk mendukung lebih lanjut Inpres No. 5/1993 tentang desa tertinggal. Tujuan utama dari PPK ini meningkatkan kelembagaan masyarakat dan aparat yang dutempuh melalui pemberian pinjaman modal usaha untuk mengembangkan kegiatan ekonomi produktif dan pembangunan sarana dan prasarana, pendidikan dan kesehatan yang mendukung di pedesaan.

Sebagai upaya pengintregasian dan perluasan program-program penanggulangan kemiskinan yang berbasis pemberdayaan masyarakat serta untuk meningkatkan efektifitas penanggulangan kemiskinan dan penciptaan lapangan kerja, pemerintah kemudian meluncurkan Program Nasional Pemberdayaan Masyarakat (PNPM) Mandiri yang dilaksanaan di Palu pada tanggal 30 April 2007 oleh Bapak Presiden Republik Indonesia Susilo Bambang Yudhoyono.

Melalui PNPM Mandiri Pedesaan dirumuskan kembali mekanismenya supaya penanggulangan kemiskinan yang melibatkan unsur masyarakat, mulai dari tahap perencanaan, pelaksaaan, hingga pemantuan dan evaluasi melalui proses pembangunan partisipatif, kesadaran kritis dan kemandirian masyarakat, terutama masyarakat miskin dapat ditumbuhkembangkan sehingga bukan sebagai objek

melaikan subjek upaya penanggulangan kemiskinan. Untuk menjamin proses pengelolaan kegiatan sebagai paya pemberdayaan masyarakat dan berdasarkan azas dan prinsip PPK, maka dalam pengelolaannya organisasi dapat menjaga pelaksaan program secara berkesinambungan maka dibentuklah Unit Pengelola Kegiatan (UPK) yang berkedudukan di Kecamatan yang dipilih dan dibentuk dalam forum Musyawarah Antar Desa (MAD) yang kemudian ditetapkan dan disahkan dalam Surat Keputusan Camat atas nama Bupati. UPK Kecamatan Jambi Luar Kota terbentuk pada tanggal 23 Agustus 2008 melalui forum Musyawarah Antar Desa (MAD). Sebagai salah satu lembaga yang dinamakan Unit Pengelola Kegiatan Sementar sehingga dapat meningkatkan pendapatan penduduk miskin produktif dan mengatasi pegangguran di wilayah sekitar.

Kantor UPK PNPM Mandiri Pedesaan Kecamatan Jambi Luar Kota disahkan melalui forum Musyawarah Antar Desa (MAD) pada tanggal 23 Agustus 2007 yang terdiri dari tiga orang pengurus yaitu ketua, sekretaris, dan bendahara.

Beralamat di Jalan Lintas Jambi-Ma.Bulian Desa Pijoan Kecamatan Jambi Luar Kota Kabupaten Muaro Jambi.

Kecamatan Jambi Luar Kota, Kab. Muaro Jambi terdiri dari delapan belas desa, dengan jumlah penduduk 46.850 jiwa. Mata pencaharian masyarakatnya mayoritas adalah Petani. Dan potensi sumber daya alam yang potensial adalah Perkebunan, Pertanian, Perikanan, Pasir, Minyak, dll. Adapun produk unggulan pertanian Kecamatan ini seperti Sayur Mayur, Karet, Kelapa Sawit, budidaya jamur. Produk unggulan Perikanan seperti tambak dan kolam ikan patin, ikan nila, ikan lele, dll. Produk unggulan peternakan seperti sapi, kambing, kerbau, ayam,

49

bebek, dll. Serta unggulan produk lainnya seperti kerajinan tangan, makan ringan, dll. Kecamatan ini terletak di Kabupaten Muaro Jambi Provinsi Jambi. Kecamatan ini telah berpatisipasi dalam kegiatan UPK sejak tahun 2008, awalnya masih bernama Unit Pengelola Kegiatan Sementara (UPKS).

Secara umum, dana BLM PNPM Mandiri Pedesaan dimanfaatkan masyarakat untuk mendukung kegiatan di bidang peningkatan kapasitas, pembangunan dan rehabilitasi saran/prasarana pedesaan, kegiatan pendidikan dan kesehatan, serta kegiatan ekonomi melalui perguliran dana. Usaha Ekonomi Produktif maupun Simpan Pinjam khusus Perempuan (SPP). Secara akumulatif dari awal mendapatkan BLM hingg saat ini, yaitu sekitar 75% dimanfaatkan masyarakat untuk mendukung kegiatan di bidang Sarana dan Prasaran dan 25%

dimanfaatkan untuk kegiatan ekonomi (simpan pinjam).

4.2. Struktur Organisasi PNPM-MPd Kecamatan Jambi Luar Kota

Gambar 4.1

STRUKTUR ORGANISASI PELAKU PNPM-MPd KEC. JALUKO

CAMAT Drs. Rossa Canra

Budy, M. Pd.

PJOK -

KEPALA DESA

BKAD Dasmawi, S.Pd.

(ketua) Ariani Bombang,

SH.

(sekre) Ahmd Paidi

(Anggota)

BP-UPK Aminuddin, S.Ag., M.FIII

(Ketua) Samsul Bahri

(sekre) Ria Fitriyani,

S.Pd.

(Anggota)

PENDAMPI NG LOKAL

- FASILITA

TOR KECAMA

TAN -

PENGURUS UPK Pahrul (Ketua) Rika Meirani, S.Pd.

(sekre) Ratumas Sarona

(bendahara) Dedi (Staff)

TIM VERIVIKASI

Wirian Sandi (ketua) Rts. Amelia W

(sekre)

MASYARAKAT

51

4.3. Pelaku Program PNPM-MPd di Kecamatan Jambi Luar Kota Pelaku program di tingkat Kecamatan meliputi:

1. Camat

Camat berperan sebagai Pembina pelaksanaan program di wilayah Kecamatan. Camat juga berperan dalam memfasilitasi koordinasi anatara masyarakat desa dengan Puskesmas dan cabang Dinas Pendidikan Nasional (Dinas Diknas) di Wilayahnya. Camat beserta aparatnya juga berperan memfasilitasi penyelenggaraan proses musyawarah antar desa (MAD).

2. Penanggung Jawab Operasional Kegiatan (PJOK)

PJOK adalah seorang pemberdayaan masyarakat atau pejabat lain yang mempunayai tugas pokok sejenis di Kecamatan yang ditetapkan berdasar Surat Keputusan Bupati dan Bertanggungjawab atas penyelenggaraan operasional kegiatan dan keberhasilan seluruh kegiatan di Kecamatan.

3. Kepala Desa

Peran kepala desa adalah sebagai Pembina dan pengendali kelancaran serta keberhasilan pelaksaan PNPM Mandiri Pedesaan di desa. Bersama BPD kepala desa menyusun peraturan desa yang relevan dan mendukung terjadinya prinsip dan prosedur PNPM Mandiri Pedesaan sebagai pola pembangunan partisipatif. Serta pengembangan dan pelestarian aset PNPM Mandiri Pedesaan yang telah ada di desa.

4. MAD/BKAD

BKAD berperan dalam kegiatan ke UPK an, perencanaan pembangunan pertisipatif, mengkoordinasikan kegiatan dan kelembagaan antar desa, serta mengembangkan kerjasama dengan pihak ketiga. Terkait dengan UPK, BKAD diharapkan mampu merumuskan rencana strategis, pengawasan berkala, tindak lanjut penangan masalah, serta evaluasi kerja.

5. Unit Pengelola Kegiatan (UPK)

Peran UPK adalah sebagai unit pengelola kegiatan dan operasional pelaksanaan kegiatan PNPM Generasi di tingkat antar desa termasuk mengkoordinasikan pertemuan-pertemuan di Kecamatan. Pengurus UPK terdiri dari ketua, sekretaris dan bendahara. Pengurus UPK berasal dari anggota masyarakat yang diajukan oleh desa berdasarkan hasil musyawarah desa dan selanjutnya dipilih dalam musyawarah antar desa.

UPK PTO PNPM (versi B) 14 Program Pengembangan Kecamatan (PPK) yang sudah ada dapat ditetapkan sebagai unit pengelola administrasi keuangan dan operasional pelaksanaan PNPM Generasi di tingkat antar desa.

6. Badan Pengawas UPK (BPUPK)

BPUPK adalah badan yang ditetapkan oleh MAD untuk melakukan pengawasan pelaksanaan tugas-tugas dan tanggung jawab UPK sehari- hari.

53

7. Tim Verifikasi

Tim verifikasi adalah tim yang dibentuk dari anggota masyarakat dan instansi terkait yang memiliki pengalaman dan keahlian khusus, baik di bidang teknik prasarana, simpan pinjam, pendidikan, kesehatan dan pelatihan keterampilan masyarakat sesuai usulan kegiatan yang diajukan dalam musyawarah desa perencanaan usualn. Peran tim verifikasi adalah melakukan pemeriksaan serta penilaian usulan kegiatan semua desa peserta PNPM Mandiri Pedesaan dan selanjutnya membuat rekomendasi kepada MAD/BKAD sebagai dasar pertimbangan pengambilan keputusan.

8. Fasilitator Kecamatan (FK)

FK merupakan pendamping masyarakat yang bertugas memfasilitasi masyarakat dalam pelaksanaan dalam melaksanakan setiap tahapan program mulai dari tahap sosialisasi, pelatihan, pemetaan social, perencanaan, pelaksanaan, dan pelestarian. FK juga berperan dalam membimbing FD?KPMD, Kader Dusun atau pelaku-pelaku program di tingkat desa dan Kecamatan. Dalam melakukan tugasnya FK selalu berkoordinasi dengan pelaku-pelaku program lainnya di tingkat Kecamatan dan Kabupaten.

9. Pendamping Lokal

Pendamping Lokal adalah tenaga pendamping dari masyarakat yang membantu fasilitator Kecamatan untuk memfasilitasi masyarakat dalam melaksanakan tahapan dan kegiatan PNPM Mandiri Pedesaan mulai dari

perencanaan, pelaksanaan, pemeliharaan, dan pelestarian. Di setiap Kecamatan ditempatkan satu orang pendamping lokal.

10. Masyarakat

Masyarakat adalah pelaku utama PNPM Mandiri Pedesaan pada tahap perencanaan, pelaksanaan, dan pelestarian. Sedangkan pelaku-pelaku lainnya di desa, Kecamatan, Kabupaten dan seterusnya berfungsi sebagai pelaksanaan fasilitator, pembimbing dan Pembina agar tujuan, prinsip, kebijakan, prosedur dan mekanisme PNPM Mandiri Pedesaan tercapai dan dilaksanakan secara benar dan konsisten.

4.4. Visi dan Misi PNPM-MPd Kec Jaluko

Visi PNPM Mandiri Pedesaan Jambi Luar Kota adalah menjadi UPK yang professional, mandiri dan selalu menjadi mitra masyarakat, serta Meningkatkan peran serta masyarakat dalam Pembangunan di Kecamatan Jambi Luar Kota.

Misi yang dilakukan PNPM-Mpd untuk mencapai visinya, yaitu:

1. Mengembangkan kelompok SPP menjadi kelompok pengelola kegiatan Simpan Pinjam di tingkat Desa atau di tingkat beberapa Desa.

2. Mendampingi Kelompok SPP untuk Mandiri.

3. Melaksanakan tertib administrasi di tingkat UPK.

4. Mendampingi TPK dalam membuat pembukuan dan pengadministrasian laporan keuangan dan laporan kegiatan.

5. Meningkatkan Kesejahteraan Masyarakat khususnya di Kecamatan Jambi Luar Kota melalui kegiatan PNPM Mandiri Pedesaan.

55

4.5. Tujuan dan Sasaran PNPM-Mpd Kec. Jaluko

4.5.1. Tujuan

Tujuan Umum PNPM Mandiri Pedesaan adalah percepatan penanggulangan kemiskinan dan pelestarian dana bergulir. Sedangkan Tujuan Khusus PNPM Mandiri Pedesaan adalah:

1. Memberikan kemudahan akses permodalan usaha baik kepada masyarakat sebagai pemanfaat maupun kelompok usaha;

2. Pelestarian dan pengembangan dana bergulir yang sesuai dengan tujuan program;

3. Peningkatan kapsitas pengelola kegiatan dana bergulir di tingkat wilayah pedesaan;

4. Menyiapkan kelembagaan UPK (dan lembaga pendukung lainnya) sebagai pengelola dana bergulir yang mengacu pada tujuan program secara akuntabel, transparan dan berkedaulatan;

5. Peningkatan pelayanan kepada RTM dalam pemenuhan kebutuhan permodalan usaha melalui kelompok pemanfaat.

4.5.2. Sasaran

Sasaran yang akan dicapai dalam kegiatan dana bergulir adalah:

1. Jenis Kelompok

- Kelompok Simpan Pinjam (KSP): adalah kelompok yang mempunyai kegiatan pengelolaan simpanan dan pinjaman dengan prioritas kelompok yang mempunyai anggota RTM;

- Kelompok Usaha Bersama (KUB): adalah kelompok yang mempunyai kegiatan usaha yang dikelola secara bersama oleh anggota kelompok, dengan prioritas kelompok yang mempunyai anggota RTM;

- Kelompok Aneka Usaha: adalah kelompok yang anggotanya Rumah Tangga Miskin yang mempunyai usaha yang dikelola secara individual oleh anggota.

2. Fungsi Kelompok

- Kelompok Chanelling (penyalur) adalah kelompok yang hanya menyalurkan pinjaman dari UPK kepada pemanfaat tanpa mengubah persyaratan dan ketentuan yang ditetapkan oleh UPK.

- Kelompok Executing (pengelola) adalah kelompok yang mengelola pinjaman dari UPK secara mandiri sesuai dengan ketentuan yang ditetapkan oleh kelompok, selanjutnya memberikan pelayanan kepada pemanfaat sesuai dengan kesepakatan antara kelompok dan pemanfaat.

57 BAB V

HASIL PENELITIAN DAN PEMBAHASAN

5.1 Pengujian Reprodubilitas dan Skalabilitas

Sebelum menganalisis pengendalian internal dana bergulir UPK PNPM Mandiri Pedesaan di Kecamatan Jambi Luar Kota, pertama-tama harus dilakukan uji validitas instrumen, mengingat data yang akan dianalisis bersumber dari instrumen penelitian. Uji validitas dilakukan dengan melihat koefisien reprodusibilitas dan koefisien skalabilitas, dikarenakan skala pengukuran dalam penelitian ini menggunakan skala Guttman.

Skala pengukuran Guttman adalah skala yang digunakan untuk memperoleh jawaban tegas dari responden antara “iya” dan “tidak”. Pembobotan skor pada jawaban responden didasarkan jika responden menjawab “iya” maka diberi skor 1, dan sebaliknya jika “tidak” maka akan diberi skor 0.

Koefisien reprodusibilitas digunakan untuk melihat ketepatan alat ukur (Nazir, 2005). Sedangkan koefisien skalabilitas digunakan untuk melihat penyimpangan yang terjadi dari tiap responden dalam jawabannya terhadap instrumen penelitian.

Tabel 5.1 Hasil Uji Validitas Koefisien Kriteria Koefisien

Hitung

Keputusan Reprodubilitas 0,933 Validitas tinggi

Skalabilitas 0,867 Validitas tinggi Sumber: data diolah

Berdasarkan tabel 5.1 di atas, maka diketahui bahwa nilai koefisien untuk reprodubilitas sebesar 0,933 dengan kriteria dikatakan valid yaitu Selain itu, untuk koefisien skalabilitas kriteria dikatakan valid apabila koefisien hitung Koefisien hitung untuk uji reprodubilitas yaitu sebesar 0,933 dan diterima karena 0,90. Untuk koefisien hitung skalabilitas yaitu sebesar 0,867 dan diterima karena >0,60. Dengan demikian, dapat disimpulkan bahwa pernyataan dalam instrumen penelitian yang digunakan sudah valid.

5.2 Hasil Penelitian dan Pembahasan Pengolahan Data

Mulyadi (2008) menyatakan bahwa unsur utama dalam sebuah sistem pengendalian internal mencakup:

1. Adanya struktur organisasi yang memisahkan tanggungjawab fungsional bagian masing-masing secara eksplisit.

2. Sistem prosedur internal yang memberikan perlindungan dalam pengelolaan kekayaan, hutang, pendapatan, dan biaya.

3. Adanya praktek yang baik dan sehat dalam pelaksanaan tugas serta fungsi tiap unit organisasi.

Di dalam sektor publik, unsur pengendalian internal dapat dibagi menjadi 5 unsur utama yang telah ditetapkan dalam Peraturan Pemerintah No.60 Tahun 2008, yaitu:

1. Lingkungan pengendalian;

2. Penaksiran risiko;

3. Aktivitas pengendalian;

4. Informasi dan komunikasi;

59

5. Pemantauan.

Dana bergulir merupakan dana yang dialokasikan oleh pemerintah pusat untuk kegiatan modal bagi koperasi, UMKM, dan lainnya di bawah naungan kementerian atau lembaga negara, dengan tujuan untuk perkuatan modal serta pembangunan nasional. Dana bergulir ini dapat disalurkan langsung ke masyarakat atau melalui perantara lembaga lain. PNPM Mandiri sebagai salah satu penyalur dana bergulir, sudah seharusnya memperhatikan efektivitas dan efisiensi dalam penyalurannya, mengingat dana tersebut adalah dana publik.

Dalam mengatasi pinjaman bermasalah yang sering terjadi dalam pemberian permodalan, UPK PNPM Mandiri di Kecamatan Jambi Luar Kota sudah mengantisipasi dengan berbagai cara. Jika dilihat dari unsur pengendalian internal, dari sisi lingkungan pengendalian, struktur pengurus sudah secara eksplisit memberikan fungsi dan tugasnya masing-masing. Sedangkan dari sisi penilaian risiko, UPK PNPM Mandiri Kecamatan Jambi Luar Kota telah memiliki kesepakatan tersendiri dengan masyarakat lokal sebagai target penyaluran dana bergulir.

Aktivitas pengendalian internal dalam mengatasi pinjaman bermasalah, juga telah dilaksanakan dengan cara menetapkan kebijakan adanya kas khusus di tiap kelompok yang dipakai sebagai dana talangan apabila ada pinjaman bermasalah. Mengenai informasi dan pemantauan, sudah cukup efektif namun belum cukup karena walaupun sudah dilakukan informasi untuk meningkatkan kesadaran bahwa dana bergulir menjadi hak dan bagian dari masyarakat. Dalam

segi pemantauan misalnya, masyarakat sekitar juga ikut mengawasi dalam pengawasan kegiatan PNPM Mandiri.

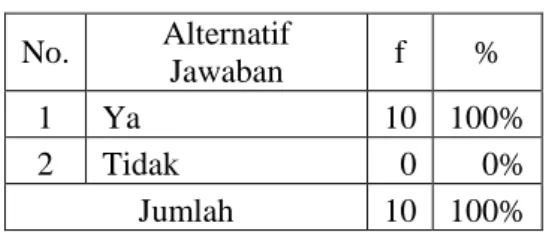

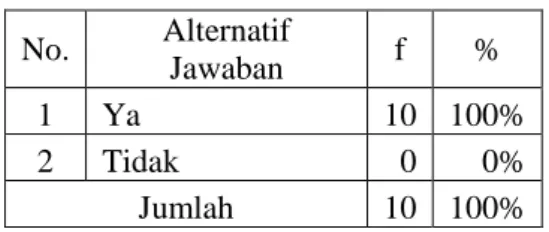

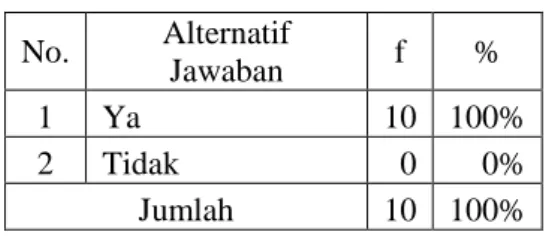

Adapun hasil frekuensi jawaban oleh responden dalam penelitian ini yaitu sebagai berikut:

Tabel 5.2

Hasil Jawaban Responden

Secara rinci, penerapan prinsip pengendalian internal tersebut sebagai berikut:

5.2.1 Lingkungan Pengendalian

Lingkungan pengendalian dalam konsep pengendalian internal, mencakup kepada kesadaran orang-orang yang ada di dalam pengendalian internal. Dalam penelitian ini, Ada 3 buah pertanyaan yang terkait dengan pengendalian internal

Unsur Pengendalian

Internal

Item Total Jawaban Ya Tidak Lingkungan

Pengendalian

A1 10 -

A2 10 -

A3 10 -

Penilaian Risiko

A4 10 -

A5 10 -

A6 9 1

Kegiatan Pengendalian

A7 10 -

A8 10 -

A9 10 -

Informasi dan Komunikasi

A10 10 -

A11 10 -

A12 6 4

Pemantauan Pengendalian

Intern

A13 10 -

A14 10 -

A15 10 -