V. GAMBARAN UMUM PERUSAHAAN DAN KARAKTERISTIK RESPONDEN

5.1. Gambaran Umum PT. BPRS Al Salaam Amal Salman

PT. BPRS Al Salaam Amal Salman merupakan perubahan nama dari PT.

BPR Amal Salman yang didirikan pada tanggal 9 Oktober 1991 berdasarkan akta Notaris Abdul Latief, SH No. 30 sebagaimana yang telah dirubah dengan akte perubahan no. 14, oleh Notaris yang sama tertanggal 5 Desember 1991. Akte tersebut telah disahkan oleh Menteri Kehakiman Republik Indonesia dalam Surat Keputusan No. C2-7937. HT. 01. 01 Th. 91 tanggal 19 Desember 1991 serta diumumkan dalam Berita Negara Republik Indonesia tanggal 14 Februari 1992 No. 13. PT. BPR Amal Salman memperoleh ijin usaha untuk beroperasi sebagai Bank Perkreditan Rakyat dari Menteri Keuangan Republik Indonesia dengan Surat Keputusan nomor Kep. 049/KM.13/1992 tanggal 17 Februari 1992.

Anggaran dasar bank telah mengalami perubahan dari waktu ke waktu, terakhir dengan akta notaris Eddy Haryadi, SH. No. 06 tanggal 17 Oktober 2005, khususnya mengenai penjualan saham dan penambahan modal disetor dan ditempatkan serta perubahan anggaran dasar perseroan berkaitan dengan konversi usaha menjadi Bank Perkreditan Rakyat Syariah.

BAS berkantor pusat di Jalan Cinere Raya Blok A No. 42, Limo, Depok.

Sampai saat ini BAS mempunyai beberapa kantor cabang, yaitu cabang Bumi Serpong Damai (BSD), Jakarta Mayestik, Jakarta Pasar Baru, Depok, Bogor Warung Jambu, Bogor Leuwiliang dan Cinere. Adapun wilayah kerja BAS meliputi wilayah Jakarta Pusat, Jakarta Selatan, Jakarta Timur, Kota Depok, Kota Tangerang, Kabupaten Tangerang, Kota Bogor dan Kabupaten Bogor. Responden dalam penelitian ini diambil secara sampling dari seluruh nasabah sektor agribisnis di BAS.

5.2. Karakteristik Responden

Karakteristik responden menggambarkan keseluruhan karakter nasabah PSMA dalam mengembalikan pembiayaan yang telah diterima. Karakteristik responden nasabah PSMA dikelompokkan menjadi tiga kelompok, yaitu karakteristik individu, karakteristik usaha dan karakteristik pembiayaan.

Responden yang digunakan dalam penelitian ini sejumlah 100 responden yang terdiri dari 66 nasabah dengan status pengembalian lancar (kolektibilitas 1) dan 34 nasabah macet (kolektibilitas 2-4).

5.2.1. Karakteristik Individu

Karakteristik individu nasabah PSMA yang diduga mempengaruhi pengembalian pembiayaan terdiri dari usia, jumlah tanggungan, pendidikan terakhir dan pengetahuan atau pemahaman akad pembiayaan. Pada tabel 4 disajikan rincian karakteristik individu nasabah PSMA.

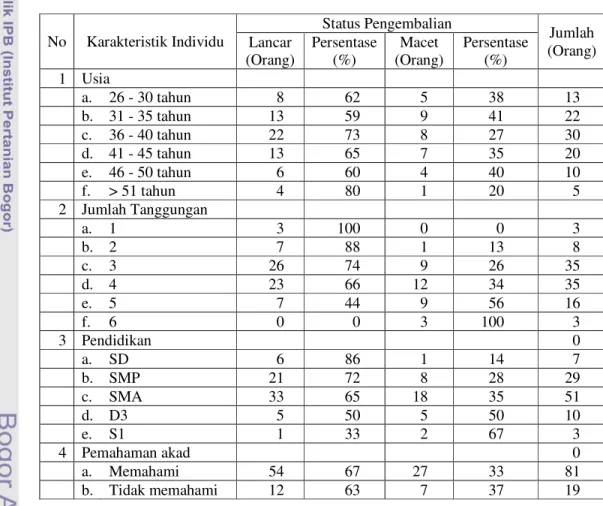

Tabel 4. Karakteristik Individu Nasabah PSMA

No Karakteristik Individu

Status Pengembalian

Jumlah (Orang) Lancar

(Orang)

Persentase (%)

Macet (Orang)

Persentase (%)

1 Usia

a. 26 - 30 tahun 8 62 5 38 13

b. 31 - 35 tahun 13 59 9 41 22

c. 36 - 40 tahun 22 73 8 27 30

d. 41 - 45 tahun 13 65 7 35 20

e. 46 - 50 tahun 6 60 4 40 10

f. > 51 tahun 4 80 1 20 5

2 Jumlah Tanggungan

a. 1 3 100 0 0 3

b. 2 7 88 1 13 8

c. 3 26 74 9 26 35

d. 4 23 66 12 34 35

e. 5 7 44 9 56 16

f. 6 0 0 3 100 3

3 Pendidikan 0

a. SD 6 86 1 14 7

b. SMP 21 72 8 28 29

c. SMA 33 65 18 35 51

d. D3 5 50 5 50 10

e. S1 1 33 2 67 3

4 Pemahaman akad 0

a. Memahami 54 67 27 33 81

b. Tidak memahami 12 63 7 37 19

Dari Tabel 4 dapat diketahui bahwa sebagian besar nasabah PSMA berusia 36 tahun sampai 40 tahun dengan total jumlah responden adalah 30 nasabah atau 30 persen dari keseluruhan nasabah. Berdasarkan karakteristik usia nasabah, dapat terlihat bahwa nasabah yang mengalami kemacetan pembayaran pembiayaan

nasabah, sedangkan nasabah yang paling banyak melakukan pembayaran secara lancar adalah nasabah yang berusia 36 tahun sampai 40 tahun. Jika dilihat dari jumlah tanggungan keluarga nasabah, maka dapat terlihat bahwa sebagian besar nasabah memiliki tanggungan sebanyak tiga orang dan empat orang, tetapi nasabah yang mempunyai tanggungan keluarga empat orang lebih banyak yang mengalami kemacetan pembayaran yaitu sebanyak 12 nasabah, sedangkan 26 nasabah dengan tanggungan tiga orang lancar dalam pembayaran pembiayaan.

Tingkat pendidikan nasabah juga diduga dapat mempengaruhi nasabah dalam mengembalikan pembiayaan yang telah diterima. Berdasarkan Tabel 4 dapat dilihat bahwa nasabah pembiayaan PSMA memiliki latar belakang pendidikan yang berbeda dari tingkat SD hingga S1, namun nasabah dengan pendidikan terakhir SMA merupakan nasabah yang paling dominan, yaitu sebanyak 51 nasabah dari 100 responden. Pada golongan nasabah dengan pendidikan terakhir SMA juga merupakan nasabah yang paling banyak melakukan pembayaran secara lancar sebanyak 33 nasabah dan juga paling banyak mengalami keterlambatan pembayaran, yaitu sebanyak 18 nasabah.

Salah satu tahap penting dalam realisasi pembiayaan adalah adanya proses akad pembiayaan. Dari 100 responden dalam penelitian, ternyata tidak semua responden memahami isi dari akad pembiayaan, yaitu sebanyak 19 nasabah.

Namun dari 19 nasabah yang tidak memahami akad pembiayaan, terdapat 12 nasabah atau 63,2 persen tetap membayar angsuran pembiayaan dengan lancar.

Hal ini juga terjadi pada kelompok responden yang memahami akad pembiayaan, dari 81 nasabah, terdapat 27 nasabah atau 33,3 persen nasabah tidak membayar angsuran secara lancar.

5.2.2. Karakteristik Usaha

Selain karakteristik individu, faktor-faktor yang diduga berpengaruh terhadap pengembalian pembiayaan PSMA, karakteristik tersebut adalah karakteristik usaha nasabah. Karakteristik usaha ini meliputi omset usaha, lama usaha dan jenis usaha. Tabel 5 menunjukkan rincian karakteristik usaha responden.

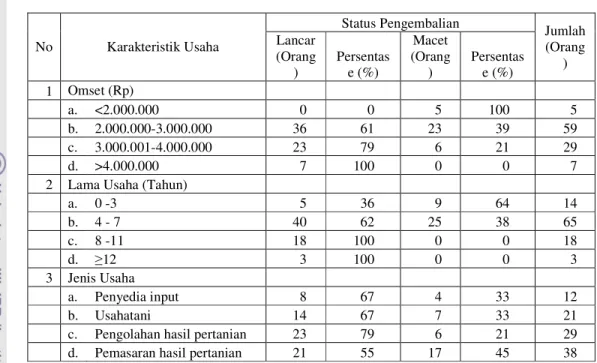

Tabel 5. Karakteristik Usaha Nasabah PSMA

No Karakteristik Usaha

Status Pengembalian

Jumlah (Orang

) Lancar

(Orang )

Persentas e (%)

Macet (Orang

)

Persentas e (%)

1 Omset (Rp)

a. <2.000.000 0 0 5 100 5

b. 2.000.000-3.000.000 36 61 23 39 59

c. 3.000.001-4.000.000 23 79 6 21 29

d. >4.000.000 7 100 0 0 7

2 Lama Usaha (Tahun)

a. 0 -3 5 36 9 64 14

b. 4 - 7 40 62 25 38 65

c. 8 -11 18 100 0 0 18

d. ≥12 3 100 0 0 3

3 Jenis Usaha

a. Penyedia input 8 67 4 33 12

b. Usahatani 14 67 7 33 21

c. Pengolahan hasil pertanian 23 79 6 21 29

d. Pemasaran hasil pertanian 21 55 17 45 38

Berdasarkan Tabel 5 dapat dilihat beberapa karakteristik usaha yang diduga berpengaruh terhadap kualitas pengembalian pembiayaan. Omzet usaha merupakan salah satu faktor yang diduga mempengaruhi pengembalian pembaiayaan PSMA. Sebagian besar usaha responden atau 59 persen dari keseluruhan resonden menghasilkan omset Rp 2.000.000-Rp 3.000.000 per bulan, namun pada kelompok responden tersebut juga terlihat adanya nasabah yang mengalami keterlambatan pembayaran pembiayaan sebanyak 23 nasabah. Pada kelompok responden tersebut juga ditemukan nasabah yang paling banyak melakukan pembayaran secara lancar. Tabel 5 juga menunjukkan bahwa semua responden dengan omset dibawah Rp 2.000.000 per bulan mengalami keterlambatan pembayaran, sedangkan responden dengan omzet di atas Rp 4.000.000 per bulan seluruhnya membayar dengan lancar.

Sebagian besar nasabah PSMA telah menjalankan usahanya selama empat tahun sampai tujuh tahun, yaitu 65 persen. Tetapi, pada kelompok responden dengan pengalaman usaha tersebut juga ditemukan responden dengan pembayaran pembiayaan dengan status macet terbanyak, yaitu 25 responden. Selain itu pada kelompok responden dengan pengalaman empat sampai tujuh tahun juga merupakan responden yang paling banyak melakukan pembayaran dengan lancar.

berpengaruh terhadap pengembalian pembiayaan. Keempat jenis usaha tersebut adalah penyedia input, usahatani, pengolahan dan pemasaran. Responden yang paling banyak adalah responden yang menjalankan usaha pemasaran hasil pertanian sebanyak 38 persen dan paling sedikit adalah jenis usaha penyedia input pertanian. Tetapi dari jenis usaha pemasaran juga terdapat responden yang paling banyak mengalami kemacetan dalam pembayaran pembiayaan, sedangkan responden yang paling banyak melakukan pembayaran lancar adalah responden yang menjalankan usaha pengolahan hasil pertanian.

5.2.3. Karakteristik Pembiayaan

Selain kedua karakteristik yang telah dijelaskan dalam pembahasan sebelumnya, yaitu karakteritik individu dan karakteristik usaha, juga terdapat beberapa faktor yang diduga mempengaruhi pengembalian pembiayaan PSMA.

Faktor-faktor tersebut digolongkan kedalam karakteristik pembiayaan.

Karakteristik pembiayaan terdiri dari dua faktor, yaitu margin dan fasilitas pembiayaan. Pada Tabel 6 disajikan rincian karakteristik pembiayaan nasabah PSMA.

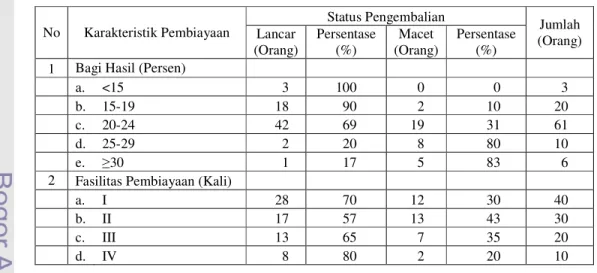

Tabel 6. Karakteristik Pembiayaan Nasabah PSMA

No Karakteristik Pembiayaan

Status Pengembalian

Jumlah (Orang) Lancar

(Orang)

Persentase (%)

Macet (Orang)

Persentase (%)

1 Bagi Hasil (Persen)

a. <15 3 100 0 0 3

b. 15-19 18 90 2 10 20

c. 20-24 42 69 19 31 61

d. 25-29 2 20 8 80 10

e. ≥30 1 17 5 83 6

2 Fasilitas Pembiayaan (Kali)

a. I 28 70 12 30 40

b. II 17 57 13 43 30

c. III 13 65 7 35 20

d. IV 8 80 2 20 10

Berdasarkan Tabel 6 terlihat bahwa sebagian besar responden mendapatkan margin pembiayaan yang harus dikembalikan ke BAS sebesar 20 sampai 24 persen sebanyak 61 persen responden. Berdasarkan Tabel 6 tersebut juga terlihat bahwa semua responden yang mendapatkan margin kurang dari 15

persen dapat membayar secara lancar, sedangkan responden yang mendapat margin lebih besar dari 30 persen hanya 1 dari enam responden yang lancar dalam melakukan pembayaran. Faktor lain yang diduga mempengaruhi pengembalian pembiayaan PSMA adalah fasilitas pembiayaan. Fasilitas pembiayaan yang dimaksud adalah frekuensi atau banyaknya responden telah mendapatkan fasilitas pembiayaan dari BAS. Fasilitas pembiayaan pertama merupakan fasilitas yang paling banyak diterima responden, yaitu sebanyak 40 persen, dan fasilitas pembiayaan keempat merupakan fasilitas yang paling sedikit diterima responden sebanyak 10 persen. Dari keseluruhan responden, maka dapat dilihat perbandingan karakteristik responden antara nasabah lancar dan tidak lancar.

Perbandingan karakteristik nasabah lancar dan tidak lancar dapat dilihat pada Tabel. 7.

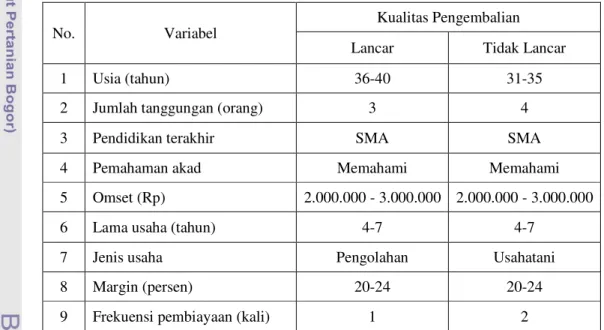

Tabel 7. Perbandingan Karaktristik Nasabah Lancar dan Tidak Lancar

No. Variabel

Kualitas Pengembalian

Lancar Tidak Lancar

1 Usia (tahun) 36-40 31-35

2 Jumlah tanggungan (orang) 3 4

3 Pendidikan terakhir SMA SMA

4 Pemahaman akad Memahami Memahami

5 Omset (Rp) 2.000.000 - 3.000.000 2.000.000 - 3.000.000

6 Lama usaha (tahun) 4-7 4-7

7 Jenis usaha Pengolahan Usahatani

8 Margin (persen) 20-24 20-24

9 Frekuensi pembiayaan (kali) 1 2

Berdasarkan Tabel 7, maka dapat dijelaskan bahwa terdapat kesamaan beberapa karakteristik antara nasabah lancar dan tidak lancar, yaitu sama-sama berpendidikan terakhir SMA, memahami akad pembiayaan, memiliki omset usaha Rp.2.000.000 – Rp.3.000.000, telah menjalankan usaha selama 4-7 tahun dan menerima margin pembiayaan 20-24 persen. Selain itu terdapat juga perbedaan karakteristik antara nasabah lancar dan tidak lancar. Karaktersitik nasabah yang lancar dalam mengembalikan pembiayaannya adalah nasabah dengan usia 36-40

tahun, memiliki jumlah tanggungan 3 orang, jenis usaha yang dijalankan pengolahan dan telahmenerima pembiayaan sebanyak 1 kali. Sedangkan karakteristik nasabah yang tidak lancar dalam mengembalikan pembiayaan sebagian besar berusia 31-35 tahun, memiliki jumlah tanggungan 4 orang, jenis usaha yang dijalankan usahatani dan telah menerima fasilitas pembiayaan sebanyak 2 kali.