Pada perencanaan keuangan Bapak Gunawan Siswantoro, dapat dilihat bahwa aset yang dimiliki oleh Keluarga Bapak Gunawan tergolong memadai dan permasalahan yang dihadapi adalah pengalokasian aset yang dimiliki belum optimal. Perencanaan ini bertujuan untuk membantu klien dalam mencapai tujuan-tujuan keuangannya, yaitu kebutuhan akan dana darurat, dana pendidikan, dana pensiun, dana berlibur, dan dana membeli mobil, juga untuk memproteksi jiwa dengan cara mengoptimalkan alur dana dan aset yang sudah ada. Dalam upaya untuk mencapai tujuan tersebut perencana keuangan merekomendasikan produk-produk yang sesuai yaitu: Asuransi Jiwa Prudential, Asuransi Kesehatan Sinarmas, Asuransi Umum Central Asia, Tabungan Tahapan BCA, Reksa dana TRIM Kas 2, Panin Dana Utama Plus 2, Panin Dana Unggulan, dan Panin Dana Maksima. Dengan kondisi keuangan yang ada berupa alur dana yang positif dan adanya aset yang memadai merupakan modal utama yang membuat keluarga Bapak Gunawan akan mudah mencapai tujuan-tujuan investasinya.

Kata kunci—Perencanaan Keuangan, Asuransi, Tabungan, Reksa Dana.

At Mr. Gunawan Siswantoro financial planning, it can be seen that the assets owned by client can be considered as being adequate assets and the problems faced is the allocation of assets has not been optimal. The basic purpose of this planning was to assist Mr. Gunawan Siswantoro in achieving the financial goals in his life. These goals were the emergency fund, education fund, pension fund, vacation fund, and buying car fund, also to protect their life. It is done by optimizing his assets and cash flow allocation. In order to achieve the objectives, a financial planner recommended the following products for his fund allocation: Prudential Life Insurance, Sinarmas Health Insurance, Central Asia General Insurance, Tahapan BCA Saving, Mutual Funds of TRIM Kas 2, Panin Dana Utama Plus 2, Panin Dana Unggulan, and Panin Dana Maksima.By having positive cash flow and adequate assets, Mr. Gunawan Siswantoro may be able to achieve all of their investment goals.

Keywords—Financial Planning, Insurance, Saving Account, Mutual Fund.

1. PENDAHULUAN

Etia etiap individu atau keluarga pasti menginginkan untuk \\\\\\hidup berkecukupan dan memiliki kebebasan finansial. Namun, banyak orang menjadi semakin sulit untuk mencapainya karena kebutuhan hidup semakin meningkat. Mencapai kebebasan dalam arti finansial sangat dipengaruhi oleh sebuah perencanaan investasi jangka panjang yang dilaksanakan dengan berkesinambungan.

Menurut Financial Planning Standard Board (FPSB, 2007), beberapa orang sebenarnya takut melakukan perencanaan, sebab dalam suatu perencanaan ada pertimbangan akan suatu peristiwa yang tidak menyenangkan. Peristiwa-peristiwa tersebut seperti kematian, cacat, PHK, kehilangan aset atau properti, dan kemungkinan terjadinya ketidakmampuan untuk menghasilkan suatu pendapatan. Peristiwa-peristiwa tersebut mengharuskan seseorang memikirkan tentang investasi yang ada untuk masa depan. Investasi merupakan sarana terpenting dalam mengembangkan aset. Berbagai faktor seperti kebutuhan akan uang tunai, tujuan dan perilaku serta preferensi individu terhadap risiko, membuat setiap individu memilih produk investasi yang berbeda-beda. Semakin dini seseorang memulai investasi pada produk investasi keuangan akan memberikan peluang yang semakin besar untuk mencapai tujuan keuangan yang dinginkannya. Perencanaan keuangan berperan untuk menfasilitasi keluarga agar dapat menginventarisasi tujuan keuangan yang ingin dicapai oleh sebuah keluarga. Pembuatan suatu perencanaan keuangan secara menyeluruh membantu setiap orang untuk lebih fokus dan bisa mengendalikan keuangannya, sehingga dapat memberikan keuntungan-keuntungan baik bagi diri sendiri maupun keluarganya (FPSB, 2007)

Berikut adalah profil dari klien:

1. Bapak Gunawan dan Ibu Suci sudah menikah dan memiliki 2 anak. Bapak Gunawan yang lahir pada tanggal 23 Mei 1971 ini bekerja sebagai manajer pemasaran di salah satu perusahaan kertas di Surabaya, sedangkan Ibu Suci yang lahir pada tanggal 26 Juni 1971 adalah seorang ibu rumah tangga.

2. Berdasarkan kuesioner profil risiko Trimegah Sekuritas yang telah diisi, Bapak Gunawan termasuk tipe investor yang memiliki profil risiko konservatif moderat. Investor dengan kategori ini mengutamakan pada keutuhan nilai pokok investasi, tapi mulai bersedia menerima fluktuasi investasi dalam jangka pendek untuk mendapatkan hasil yang lebih dari produk regular perbankan. Dengan alokasi aset sebesar 10% reksa dana jenis pasar uang, 65% reksa dana jenis pendapatan tetap, 15% reksa dana jenis campuran, 10% reksa dana jenis saham.

2. TEORIPENUNJANG

Perencanaan keuangan menurut FPSB (2007), adalah proses mencapai tujuan hidup seseorang melalui manajemen keuangan secara terencana. Tujuan keuangan

PERENCANAAN KEUANGAN KELUARGA

BAPAK GUNAWAN SISWANTORO UNTUK

MENCAPAI TUJUAN YANG DIINGINKAN DI

MASA DEPAN

Ella S. Jati Sasmito

Program Manajemen Keuangan, Universitas Kristen Petra Jl. Siwalankerto 121-131, Surabaya

E-mail: [email protected]

S

e

seseorang termasuk membeli rumah, menyediakan dana pendidikan anak dan pensiun. (p. 9).

Menurut FPSB (2007) Perencanaan keuangan dapat dibagi menjadi dua kelompok, yaitu:

1. Perencanaan keuangan menyeluruh (comprehensive financial planning)

2. Perencanaan keuangan akan kebutuhan khusus atau tertentu (special need planning)

Menurut Hartopo (2003), Financial planning merupakan tindakan untuk memegang kendali atas hal-hal yang menyangkut kebutuhan dan penggunaan uang. Bila kita merencanakan sesuatu, kita berada di pihak yang memegang kendali. Bukan di pihak yang dikendalikan. Oleh karena itu, inti dari perencanaan keuangan adalah hidup yang bebas dari masalah keuangan, bukan hidup dan dikendalikan oleh uang, bukan hidup yang penuh dengan kegelisahan dan kekhawatiran akan uang. Seorang pelaku financial planning akan mengendalikan uangnya, membuat uang bekerja untuknya, bukan hidup dikuasai oleh uang, bukan dirinya bekerja untuk uang (p. 8).

Ada beberapa instrumen investasi yang dapat digunakan untuk mencapai tujuan klien antara lain:

a. Produk Perbankan

Dikarenakan sifat dan bunga yang diberikan dari suatu produk perbankan berada dibawah tingkat inflasi maka produk perbankan kurang sesuai untuk dipakai sebagai alat investasi jangka panjang. Produk perbankan idealnya digunakan sebagai tempat melakukan transaksi dan untuk penempatan dana darurat.

Menurut Akbar (2007) salah satu macam produk-produk perbankan adalah tabungan yang memiliki beberapa keunggulan yaitu likuiditas tinggi, kemudahan bertransaksi dan dijamin oleh pemerintah. Reksa dana (Mutual Fund) b. Reksa Dana

Berdasarkan fokus pilihan instrumen investasinya, reksa dana dapat dibedakan menjadi

1. Reksa dana Pasar Uang (RDPU)

Adalah Reksa dana yang menempatkan investasinya sebesar 100% pada efek pasar uang. RDPU memiliki risiko investasi yang paling rendah dibandingkan reksa dana lainnya sehingga cocok bagi investor yang tidak berani mengambil risiko. Dana diinvestasikan pada instrumen pasar uang seperti deposito, Sertifikat Bank Indonesia, dan surat hutang jangka pendek lainnya yang berjangka kurang dari satu tahun.

2. Reksa dana Pendapatan Tetap (RDPT)

Adalah Reksa dana yang menginvestasikan sekurang-kurangnya 80% dari portofolio yang dikelolanya ke dalam efek bersifat hutang, terutama hutang berjangka panjang, dan sisanya diinvestasikan pada pasar uang. Secara historis, reksa dana ini pertumbuhannya relatif lebih stabil dan mempunyai fluktuasi yang lebih rendah dari RDS. 3. Reksa dana Campuran (RDC)

Adalah Reksa dana yang menempatkan investasinya baik pada efek hutang di pasar uang maupun pada efek ekuitas di pasar modal. Reksa dana ini diperuntukkan bagi investor yang ingin mempunyai exposure di saham dan di pendapatan tetap. Tingkat pengembaliannya dari tahun ke tahun sedikit berfluktuatif tetapi relatif pertumbuhannya

lebih stabil dibandingkan reksa dana saham. RDC memiliki tingkat risiko moderat.

4. Reksa dana Saham (RDS)

Adalah Reksa dana yang menempatkan investasinya sekurang-kurangnya 80% dari portofolio yang dikelola ke dalam efek bersifat ekuitas (saham). Reksa dana ini sesuai untuk investor yang mengejar pertumbuhan nilai dana investasinya yang maksimal dalam jangka panjang (growth fund). Tingkat pengembalian hasil investasinya dari tahun ke tahun sangat bervariasi dan cenderung berfluktuasi seiring dengan perkembangan kondisi pasar dan ekonomi yang terjadi.RDS memiliki tingkat risiko yang tinggi.

3.METODOLOGIPENELITIAN

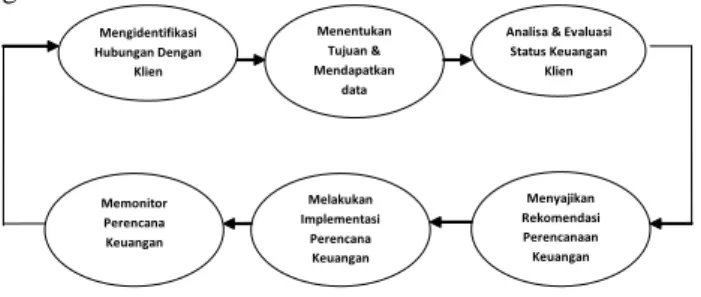

Proses perencanaan keuangan yang dirancang FPSB (2007, p.9) meliputi 6 langkah yang akan membantu klien untuk menemukan gambaran besar mengenai dimana dan bagaimana kondisi keuangan pribadinya. Dengan menggunakan keenam langkah proses ini, perencana dapat mengetahui profil risiko klien dan juga tujuan keuangan klien. Proses perencanaan keuangan dapat dilihat dalam gambar ini : Mengidentifikasi Hubungan Dengan Klien Menentukan Tujuan & Mendapatkan data

Analisa & Evaluasi Status Keuangan Klien Memonitor Perencana Keuangan Melakukan Implementasi Perencana Keuangan Menyajikan Rekomendasi Perencanaan Keuangan

Gambar 1. Proses Perencanaan Keuangan Sumber: FPSB (2007, p. 9) 1. Mendefinisikan Hubungan dengan Klien

Saat bertemu dengan klien, perencana keuangan menjelaskan siapa dirinya, jasa perencanaan keuangan yang diberikan, termasuk tujuan perencanaan tersebut dan bagaimana dia memberikan jasa tersebut. Hal ini dilakukan agar klien mengerti peran, tugas serta pelayanan si perencana keuangan demi keuntungan klien itu sendiri. 2. Menentukan Tujuan dan Mendapatkan Data

Perencana keuangan mulai menanyakan informasi mengenai situasi keuangan klien melalui wawancara langsung maupun tidak langsung. Kemudian perencana keuangan bersama-sama dengan klien menentukan tujuan keuangan klien serta jangka waktu yang diinginkan oleh klien untuk mencapainya. Perencana keuangan meminta klien untuk mengisi kuisioner mengenai profil risiko dan menjelaskan hasil dari kuisioner tersebut kepada klien. 3. Analisa dan Evaluasi Status Keuangan Klien

Informasi yang telah didapat dari klien perlu dianalisa dan dievaluasi untuk menentukan situasi klien saat ini dan apa yang perlu dilakukan untuk mencapai tujuan klien. Analisa yang dilakukan adalah analisa aset, kewajiban dan arus kas. Dari kuisioner profil risiko yang diisi Bapak Gunawan, diketahui bahwa beliau termasuk tipe investor konservatif moderat.

4. Menyajikan Rekomendasi Perencanaan Keuangan Rekomendasi perencanaan keuangan yang diberikan dititikberatkan pada tujuan keuangan klien berdasarkan

informasi yang diberikan dan akan dipelajari bersama-sama oleh perencana keuangan dan klien. Tujuannya adalah menolong klien memahami rekomendasi tersebut sehingga klien dapat mengambil keputusan secara tepat dan benar. 5. Implementasi Rekomendasi Perencanaan Keuangan

Perencana keuangan dan klien harus sepakat tentang bagaimana rekomendasi tersebut akan dilaksanakan. Perencana keuangan dapat melakukan koordinasi atas seluruh proses perencanaan keuangan yang terjadi bersama klien dan professional lainnya, seperti notaris/pengacara, akuntan atau pialang saham.

6. Memonitor Perencanaan Keuangan

Klien dan Perencana Keuangan harus sepakat “siapa” yang akan memonitor perkembangan klien dalam mencapai tujuan-tujuannya. Apabila disetujui, perencana keuangan harus meninjau dan melaporkan perkembangan yang terjadi kepada klien secara berkala.

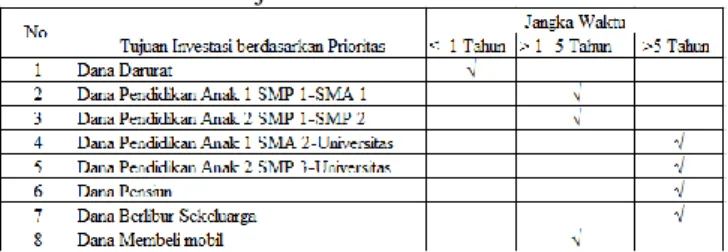

Perencana Keuangan membagi tujuan klien dalam tiga kurun waktu yaitu jangka pendek, jangka menengah, dan jangka panjang. Tujuan keuangan jangka pendek antara lain: dana darurat. Tujuan keuangan jangka menengah antara lain: dana pendidikan anak pertama dan kedua jangka menengah dan dana membeli mobil. Sedangkan tujuan keuangan jangka panjang antara lain dana pendidikan pertama dan kedua jangka panjang, dana pensiun dan dana berlibur. Selain itu klien juga memiliki tujuan lain yaitu mengevaluasi asuransi jiwa yang telah dimilikinya overinsured atau underinsured. Tabel berikut ini menunjukkan tujuan investasi klien berdasarkan jangka waktu dan prioritas.

Tabel 1. Tujuan Investasi Klien

Berdasarkan tujuan investasi di atas, maka sumber dana yang digunakan untuk memenuhi tujuan investasi Bapak Gunawan berasal dari aset lancar yang berupa tabungan dan Cash flow (disposable income) sedangkan untuk kas ditangan tidak digunakan dalam perencanaan. Tabel berikut menunjukkan sumber dana yang akan digunakan untuk memenuhi tujuan investasi Bapak Gunawan

Tabel 2.

Tabel Prioritas dan Pendanaan

Dari semua tujuan diatas maka untuk mencapai tujuan-tujuan tersebut dipilihlah komposisi produk yang sesuai dengan profil klien, produk tersebut yaitu:

Tabel 3. Produk Jangka Pendek

Tabel 4.

Produk Jangka Menengah

Tabel 5. Produk Jangka Panjang

4. ANALISA DAN PEMBAHASAN

Kondisi keuangan klien sebelum dilakukan perencanaan keuangan dapat dilihat dari neraca, arus kas, dan rasio keuangan yang kemudian akan dilakukan analisa serta pembahasan terhadap ketiganya. Sebelum dilakukan perencanaan keuangan, total aset yang dimiliki oleh Bapak Gunawan adalah Rp. 1.092.000.000,00 Di mana total aset tersebut terdiri dari aset lancar sebesar Rp. 502.000.000,00, aset investasi sebesar Rp. 0,00, dan sisanya merupakan aset penggunaan pribadi sebesar Rp. 590.000.000,00. Klien tidak memiliki kewajiban jangka pendek maupun jangka panjang yang harus diselesaikan sehingga kondisi neraca keuangan Bapak Gunawan dapat dikatakan sehat namun pengalokasian aset masih belum optimal karena tidak memiliki aset investasi. Maka dari itu diperlukan pengalokasian ulang, sehingga aset Bapak Gunawan benar-benar optimal dan menghasilkan neraca yang lebih baik.

Aktivitas arus kas Bapak Gunawan terdiri dari penerimaan aktivitas operasional, pengeluaran aktivitas operasional, penerimaan aktivitas investasi dan pengeluaran aktivitas pendanaan lalu sisanya berupa Disposable Income. Total penerimaan kas Bapak Gunawan sebesar Rp. 216.712.000,00 per tahun yang terdiri dari penerimaan aktivitas operasional berupa gaji Bapak Gunawan sebesar Rp. 192.000.000,00 per tahun, Tunjangan hari raya sebesar Rp. 16.000.000,00 dan penerimaan aktivitas investasi berupa bunga deposito bank BCA sebesar Rp. 8.712.000,00 per tahun. Total pengeluaran aktivitas operasional Bapak Gunawan per tahun sebesar Rp. 157.580.000,00. Pengeluaran kas untuk investasi dan pengeluaran kas untuk pendanaan tidak ada. Disposable Income sebesar Rp. 59.132.000,00 per tahun. Setiap tujuan keuangan klien diuraikan dan dianalisa secara rinci agar perencanaan keuangan yang sistematis dapat dilakukan dengan baik.

1. Dana Darurat

Dana darurat adalah dana yang disediakan untuk memenuhi kebutuhan pada saat kritis atau bersifat sangat

darurat. Klien telah berkeluarga dan memiliki 2 anak. Profil kebutuhan dana darurat beliau adalah enam bulan kebutuhan hidup sehari-hari. Dana darurat yang dibutuhkan klien sebesar Rp. 91.398.750,00. Perencanaan keuangan menyarankan klien untuk menyimpan Rp. 91.398.750,00 pada produk tabungan dan reksa dana pasar uang karena faktor likuiditas. Sumber dana untuk pengalokasian dana darurat diambil dari aset lancar 2. Dana Pendidikan

Dana pendidikan anak pertama dan kedua. Tujuan ini termasuk dalam tujuan jangka menengah dan tujuan jangka panjang karena waktu pencapaiannya yang berbeda-beda. Dana pendidikan anak pertamanya mulai SMP kelas 1 sampai SMA kelas 1 dibutuhkan dana sebesar Rp. 20.779.730,20 untuk diinvestasikan pada portofolio jangka menengah dengan jangka waktu 2 tahun. Dana pendidikan anak keduanya mulai SMP kelas 1 sampai SMP kelas 2 dibutuhkan dana sebesar Rp. 8.483.396,59 untuk diinvestasikan pada portofolio jangka menengah dengan jangka waktu 4 tahun. Dana pendidikan anak pertamanya dari SMA kelas 2 sampai Universitas dibutuhkan dana sebesar Rp. 4.510.059,86 untuk diinvestasikan pada portofolio jangka panjang dengan jangka waktu 6 tahun. Dana pendidikan anak keduanya dari SMP kelas 3 sampai Universitas dibutuhkan dana sebesar Rp. 18.461.835,15 untuk diinvestasikan pada portofolio jangka panjang dengan jangka waktu 6 tahun. Sumber dana untuk pengalokasian dana pendidikan seluruhnya diambil dari aset lancar klien.

3. Dana Pensiun

Saat ini klien memasuki usia yang ke 41 tahun, klien ingin pensiun 19 tahun lagi. Klien memperkirakan akan menikmati masa pensiun selama 20 tahun dengan standar hidup yang sama seperti saat ini. Sebelum pensiun, pengeluaran klien per tahun berdasarkan aktivitas operasional adalah sebesar Rp. 157.580.000,00 dan setelah pensiun menjadi lebih kecil yaitu sebesar Rp. 91.380.000,00. Hal ini disebabkan adanya beberapa pos biaya yang dikurangi, ditambah dan dihilangkan pada saat pensiun. Perkiraan biaya hidup ketika pensiun saat ini menjadi Rp. 288.360.636,93. Pengeluaran ini akan meningkat dari waktu ke waktu dengan asumsi inflasi sebesar 6,24% per tahun. Klien memperkirakan akan menikmati masa pensiun selama 20 tahun sehingga jumlah dana yang dibutuhkan agar klien dapat menikmati masa pensiunnya adalah sebesar Rp. 5.299.288.912,54 sehingga simpanan lump sum yang dibutuhkan yaitu sebesar Rp. 189.359.578,15 untuk diinvestasikan pada portofolio jangka panjang. Perencana keuangan menyarankan agar ketika klien memasuki masa pensiun, klien memindahkan seluruh hasil investasi dana pensiunnya pada instrumen yang memiliki risiko bebas dan dapat diambil sewaktu-waktu yaitu deposito dengan rata-rata SBI rate sebesar 7,20%.

4. Dana Berlibur

Enam tahun lagi, Bapak Gunawan ingin berlibur bersama keluarga. Tujuan liburan ke Thailand. Total biaya saat ini sebesar Rp. 28.600.000,00. Inflasi yang digunakan 10% per tahun sehingga dana berlibur yang dibutuhkan 6 tahun lagi adalah sebesar Rp. 50.666.644,60. Tujuan ini dapat dicapai dengan melakukan simpanan sekaligus

sebesar Rp 17.692.808,62 pada portofolio jangka panjang. Simpanan sekaligus dapat dilakukan karena Bapak Gunawan masih memiliki sisa aset yang cukup.

5. Dana Membeli Mobil

Pada tahun 2017, Bapak Gunawan berencana ingin membeli sebuah mobil kijang Innova. Namun karena Bapak Gunawan masih memiliki sisa aset yang cukup besar, maka Bapak Gunawan ingin mempercepat tujuan membeli mobil pada tahun 2015. Harga mobil Innova saat ini Rp. 220.000.000,00. Dengan tingkat inflasi 5% per tahun, maka 3 tahun mendatang harga mobil tersebut akan menjadi Rp. 254.677.500,00. Perencana keuangan menyarankan klien untuk menginvestasikan dana membeli mobil tersebut ke dalam portofolio investasi jangka menengah .Dana yang harus dipersiapkan sekarang sebesar Rp. 158.240.222,40. Dana ini diambil dari aset lancar dan sisanya diambil dari disposable income. Simpanan sekaligus menggunakan sisa aset lancar yang ada yaitu sebesar Rp. 149.313.841,42 sedangkan simpanan berkala diambil dari Disposable Income yaitu sebesar Rp. 4.052.299,59 per tahun selama 3 tahun.

6. Evaluasi Asuransi Jiwa Bapak Gunawan

Bapak Gunawan ingin mengevaluasi apakah asuransi yang telah dimiliki overinsured atau underinsured. Perencana keuangan akan menghitung uang pertanggungan yang dimiliki dengan metode pendekatan kebutuhan. Pengeluaran keluarga Bapak Gunawan saat ini adalah sebesar Rp. 157.580.000,00 per tahun sedangkan jika Bapak Gunawan meninggal pengeluaran keluarga Bapak Gunawan akan berkurang menjadi Rp. 140.580.000,00.Istri Bapak Gunawan menginginkan apabila Bapak Gunawan meninggal, uang pertanggungan dari asuransi jiwa Bapak Gunawan dapat memproteksi kebutuhan hidup keluarganya sampai anak kedua dari Bapak Gunawan memiliki penghasilan sendiri dengan jangka waktu 14 tahun lagi dengan tingkat suku bunga BI sebesar 7,20% dan tingkat inflasi umum sebesar 6,24% .

Setelah mengevaluasi kebutuhan ini, maka uang pertanggungan yang dimiliki Bapak Gunawan adalah underinsured. Total kebutuhan hidup keluarga Bapak Gunawan 14 tahun lagi yang harus dipersiapkan pada saat sekarang adalah sebesar Rp. 1.850.308.265,00 tidak dapat di- cover sepenuhnya dengan uang pertanggungan asuransi jiwa Bapak Gunawan yang hanya sebesar Rp.460.000.000,00. Perencana keuangan menyarankan klien agar menambah produk asuransi jiwa dengan uang pertanggungan senilai Rp 1.391.000.000,00. Klien menginginkan menambah asuransi jiwanya pada PT. Prudential Life Assurance dengan premi Rp. 20.650.000,00 per tahun selama 10 tahun.

7. Perencanaan Asuransi Kesehatan

Saat ini istri serta kedua anak Bapak Gunawan belum memiliki asuransi kesehatan sehingga perencana keuangan menyarankan agar istri dan kedua anak Bapak Gunawan mengikuti asuransi kesehatan agar kesehatan mereka terproteksi. Perencana keuangan menyarankan agar klien menambah asuransi kesehatan pada perusahaan di antara 2 perusahaan asuransi jiwa terbaik versi Majalah Investor untuk memperoleh manfaat pertanggungan yaitu PT. Prudential Life Assurance dan PT. Asuransi Jiwa Sinarmas MSIG. Klien menginginkan membeli asuransi kesehatan

istri dan kedua anaknya pada PT. Prudential Life Assurance, namun PT. Prudential Life Assurance tidak memiliki produk asuransi kesehatan murni sehingga perencana keuangan menyarankan agar menggunakan produk asuransi kesehatan dari PT. Asuransi Jiwa Sinarmas MSIG yang memiliki produk asuransi kesehatan murni dengan premi Rp.3.990.000,00 per tahun.

8. Perencanaan Asuransi Umum

Saat ini rumah Bapak Gunawan masih belum diproteksi sehingga jika terjadi sesuatu pada rumahnya Bapak Gunawan akan mengalami kerugian. Agar terhindar dari

kerugian yang akan terjadi, perencana keuangan

menyarankan agar Bapak Gunawan membeli produk asuransi umum untuk memproteksi rumahnya. Perencana keuangan menyarankan agar klien membeli produk asuransi umum PT Asuransi Central Asia karena memiliki premi terkecil diantara 2 perusahaan asuransi umum terbaik Majalah Investor yang menyediakan produk proteksi untuk rumah dengan premi sebesar Rp. 577.500,00 per tahunnya.

Tabel 6.

Pendanaan Tujuan Klien

Perubahan pada kondisi keuangan klien dapat dilihat dari neraca, cash flow, dan rasio keuangan yang ada dalam pembahasan berikutnya. Setelah melakukan analisa mengenai hal tersebut, perencana keuangan akan membandingkan kondisi keuangan klien saat sebelum perencanaan dengan sesudah perencanaan keuangan. Hal ini penting untuk dilakukan agar klien dapat mengetahui dan memahami perubahan yang terjadi sehingga klien dapat menjalankan perencanaan yang telah dibuat dengan matang untuk mencapai tujuan keuangan dan mengelola aset dengan lebih optimal. Setelah dilakukan perencanaan keuangan, keadaan neraca klien mengalami perubahan karena adanya penyesuaian yang dilakukan untuk mencapai tujuan keuangannya.

Gambar 2. Alokasi Aset sebelum Perencanaan

Gambar 3. Alokasi Aset setelah Perencanaan

Gambar 4. Cash flow sebelum perencanaan

Gambar 5. Cash flow sesudah perencanaan Tabel 7.

Rasio Keuangan

Dari gambar dan tabel diatas dapat dilihat perbedaan neraca, arus kas dan rasio sebelum dan sesudah perencanaan. Setelah dilakukan perencanaan keuangan, keadaan neraca Bapak Gunawan mengalami perubahan karena adanya penyesuaian yang dilakukan untuk mencapai tujuan keuangannya. Pada arus kas terjadi perubahan berupa pengeluaran dari aktivitas operasional yang bertambah yang dikarenakan setelah perencanaan keuangan ini, klien membayar premi untuk asuransi yang baru diikutinya. Selain itu, arus kas dari aktivitas investasi mengalami perubahan karena tidak adanya penerimaan kas dari aktivitas investasi berupa penghasilan deposito karena deposito sudah digunakan untuk memenuhi tujuan-tujuan klien dan adanya pengeluaran aktivitas investasi untuk perencanaan dana membeli mobil. Dari tabel rasio di atas dapat dilihat juga perubahan yang signifikan antara rasio sebelum dan sesudah perencanaan.

Tabel 8.

Dari tabel.8, terlihat bahwa proporsi RDPU, RDPT, RDC, RDS mendekati proporsi ideal menurut Trimegah. Dengan demikian, proporsi portofolio klien sesuai dengan profil risiko klien yaitu moderat konservatif.

5. KESIMPULAN DAN SARAN

Setelah melakukan analisa dan pembahasan terhadap tujuan keuangan klien dan usaha pencapaiannya, perencana keuangan telah berhasil memberi solusi atas permasalahan keuangan Bapak Gunawan. Perencana keuangan telah berhasil menyelaraskan neraca dan arus kas klien sehingga mampu mengalokasikan aset secara optimal untuk kebutuhan tujuan keuangan klien dan memberikan alternatif produk investasi yang sesuai dengan profil risiko klien. Dengan demikian tujuan keuangan klien dapat tercapai seluruhnya.

Secara ringkas, berikut ini rekomendasi yang diberikan perencana keuangan dalam usaha pencapaian tujuan keuangan Bapak Gunawan berdasarkan urutan prioritas: 1. Dana Darurat

Perencana keuangan merekomendasikan agar dana darurat klien sebesar Rp. 91.398.750,00 dialokasikan pada Tahapan BCA dan Reksa dana Pasar Uang TRIM Kas 2. Di mana sumber dana untuk memenuhi kebutuhan dana darurat ini diambil dari aset lancar.

2. Dana Pendidikan Anak Pertama mulai SMP Kelas 1 – SMA Kelas 1

Perencana keuangan merekomendasikan agar dana pendidikan anak pertama klien mulai SMP kelas 1 sampai SMA kelas 1 untuk jangka menengah sebesar Rp. 20.779.730,20 dialokasikan pada Reksa dana Pendapatan Tetap Panin Dana Utama Plus 2, dan Reksa dana Campuran Panin Dana Unggulan. Sumber alokasi dana pendidikan ini diambil dari aset lancar.

3. Dana Pendidikan Anak Kedua mulai SMP Kelas 1 – SMP Kelas 2

Perencana keuangan merekomendasikan agar dana pendidikan anak kedua klien mulai SMP kelas 1 sampai SMP kelas 2 untuk jangka menengah sebesar Rp. 8.483.396,59 dialokasikan pada Reksa dana Pendapatan Tetap Panin Dana Utama Plus 2, dan Reksa dana Campuran Panin Dana Unggulan. Sumber alokasi dana pendidikan ini diambil dari aset lancar.

4. Dana Pendidikan Anak Pertama mulai SMA Kelas 2 – Lulus Universitas

Perencana keuangan merekomendasikan agar dana pendidikan anak kedua klien mulai SMA kelas 2 sampai

lulus universitas untuk jangka panjang sebesar Rp. 4.510.059,86 dialokasikan pada Reksa dana

Pendapatan Tetap Panin Dana Utama Plus 2, Reksa dana Campuran Panin Dana Unggulan, dan Reksa dana Saham Panin Dana Maksima. Sumber alokasi dana pendidikan ini sebagian diambil dari aset lancar.

5. Dana Pendidikan Anak Kedua mulai SMP Kelas 3 – Lulus Universitas

Perencana keuangan merekomendasikan agar dana pendidikan anak kedua klien mulai SMP kelas 3 sampai

lulus universitas untuk jangka panjang sebesar Rp. 18.461.835,15 dialokasikan pada Reksa dana

Pendapatan Tetap Panin Dana Utama Plus 2, Reksa dana Campuran Panin Dana Unggulan, dan Reksa dana Saham

Panin Dana Maksima. Sumber alokasi dana pendidikan ini sebagian diambil dari aset lancar.

6. Dana Pensiun

Perencana keuangan merekomendasikan untuk mempergunakan aset lancar sebesar Rp. 189.359.578,15 untuk dana pensiun klien. Dana pensiun ini akan dialokasikan pada Reksa dana Pendapatan Tetap Panin Dana Utama Plus 2, Reksa dana Campuran Panin Dana Unggulan, dan Reksa dana Saham Panin Dana Maksima. 7. Dana Berlibur

Perencana keuangan merekomendasikan untuk mempergunakan aset lancar sebesar Rp. 17.692.808,62 untuk dana berlibur klien. Dana pensiun ini akan dialokasikan pada Reksa dana Pendapatan Tetap Panin Dana Utama Plus 2, Reksa dana Campuran Panin Dana Unggulan, dan Reksa dana Saham Panin Dana Maksima. 8. Dana Membeli Mobil

Perencana keuangan merekomendasikan agar dana membeli mobil klien untuk jangka menengah sebesar Rp. 158.240.222,40 dialokasikan pada Reksa dana Pendapatan Tetap Panin Dana Utama Plus 2 dan Reksa dana Campuran Panin Dana Unggulan. Sumber alokasi dana membeli mobil ini sebagian diambil dari aset lancar sebesar Rp. 149.313.841,42 dan sisanya dicapai dengan

menyisihkan disposable income sebesar Rp.4.052.299,59 per tahun.

Selain itu, perencana keuangan juga menyarankan Bapak Gunawan untuk menambah asuransi jiwanya karena uang pertanggungan yang dimiliki saat ini tidak dapat mengkover total kebutuhan Bapak Gunawan. Kekurangan UP yang dibutuhkan Bapak Gunawan adalah sebesar Rp. 1.391.000.000,00. Bapak Gunawan menginginkan menambah asuransi jiwanya pada PT. Prudential Life

Assurance dengan membayar premi sebesar Rp. 20.650.000,00 per tahunnya selama 10 tahun yang

diambil dari disposable income klien per tahun. Perencana keuangan juga menyarankan menambah asuransi kesehatan untuk istri serta kedua anak Bapak Gunawan karena mereka belum memiliki asuransi kesehatan pada asuransi

PT. Sinarmas MSIG dengan premi per tahun Rp. 3.990.000,00 dan menambah asuransi umum pada

asuransi umum PT. Asuransi Central Asia dengan premi per tahun sebesar Rp. 577.500,00 untuk memproteksi rumah keluarga Bapak Gunawan karena rumah keluarga Bapak Gunawan belum diproteksi

Dengan rekomendasi dari perencana keuangan, maka kondisi keuangan Bapak Gunawan menjadi lebih sehat. Aset dan disposable income Bapak Gunawan kini memberikan imbal hasil yang lebih tinggi dengan tingkat risiko yang minimal karena telah terdiversifikasi ke dalam berbagai instrumen investasi.

DAFTAR PUSTAKA

Akbar, A. (2007). Rich game: Cara kaya dengan investasi. Jakarta: Rabka Publisher

Financial Planning Standards Board. (2007). Fundamental of Financial Planning. Jakarta: CFP

Financial Planning Standards Board. (2007). Investment Planning. Jakarta: CFP

Financial Planning Standards Board. (2007). Manajemen Risiko dan Perencanaan asuransi. Jakarta: CFP

Financial Planning Standards Board. (2007). Perencanaan Hari Tua, Perencanaan Pajak, Perencanaan Distribusi Kekayaan. Jakarta: CFP

Hartopo, H. (2003). Save or Sorry! Menabung atau Menyesal!. Jakarta: PT. Elex Media Komputindo.