PENGARUH BIAYA SOSIAL DALAM PERUSAHAAN

TERHADAP PRODUKTIVITAS KARYAWAN

PADA PT. ADIPRIMA SURAPRINTA

DI GRESIK

USULAN PENELITIAN

Diajukan Kepada Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

Untuk menyusun Skripsi S-1 Jurusan Akuntansi

Oleh :

DIDIN KRISTIAWAN

0313010381 /FE / EAFAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

PENGARUH BIAYA SOSIAL DALAM PERUSAHAAN

TERHADAP PRODUKTIVITAS KARYAWAN

PADA PT. ADIPRIMA SURAPRINTA

DI GRESIK

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan Dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Akuntansi

Diajukan Oleh :

DIDIN KRISTIAWAN

0313010381 / FE / EAFAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

PENGARUH BIAYA SOSIAL DALAM PERUSAHAAN

TERHADAP PRODUKTIVITAS KARYAWAN

PADA PT. ADIPRIMA SURAPRINTA

DI GRESIK

SKRIPSI

Diajukan Oleh :

DIDIN KRISTIAWAN

0313010381 / FE / EAKepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

SKRIPSI

PENGARUH BIAYA SOSIAL DALAM PERUSAHAAN TERHADAP PRODUKTIVITAS KARYAWAN PADA PT ADIPRIMA

SURAPRINTA DI GRESIK Disusun Oleh :

Didin Kristiawan 0313010381/FE/AK telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi Jurusan Akuntansi Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur Pada tanggal 21 Juni 2008

Pembimbing : Tim Penguji :

Pembimbig Utama Ketua

Drs.Ec.H. Munari, MM Drs.Ec.H. Munari, MM NIP . 030 195 017 NIP . 030 195 017 Pembimbing Pendamping Seketaris

Drs.Ec. Eko Riadi, MAKs Dra.Ec.Harymami.MM

Universitas Pembangunan Nasional “Veteran” Jawa Timur Dekan Fakultas Ekonomi

KATA PENGANTAR

Dengan megucapkan puji syukur kehadirat Allah SWT yang telah memberikan rahmat dan karunianya sehingga penulis dapat menyelesaikan skripsi ini dengan judul : “ PENGARUH BIAYA SOSIAL DALAM PERUSAHAAN TERHADAP PRODUKTIVITAS KARYAWAN PADA PT . ADIPRIMA SURAPRINTA DI GRESIK” yang merupakan persyaratan untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Universitas Pembagunan Nasional “veteran “ Jawa Timur Jurusan Akuntansi .

Sebagai manusia biasa penulis menyadari bahwa didalam penulisan skripsi ini mempunyai banyak kekurangan . Oleh karena itu merupakan kebanggaan bagi penulis apabila ada kritik dan saran yang baik , di mana merupakan bekal serta dorongan untuk di ajukan sebagai bahan perbaikan dan penyempurnaan di masa mendatang.

Penulisan skripsi ini adalah berkat bantuan dan bimbingan dari semua pihak. Pada kesempatan ini penulis dengan ketulusan hati mengucapkan rasa hormat dan terima kasih yang tiada terhingga kepada :

1. Bapak Drs.Ec. Saiful Anwar,Msi, selaku pembantu Dekan I, Universitas Pembangunan Nasional “Veteran “ Jawa Timur

3. Bapak Drs. Agus Masrukin selaku Dosen Wali yang telah banyak memberikan saran , nasehat , dan bimbingan selama penulis menjadi mahasiswa .

4. Bapak dan Ibu Dosen Fakultas Ekonomi Universitas Pembangunan Nasional “ veteran “ Jawa Timur yang telah memberikan pengetahuan kepada penulis selama dalam perkuliahan.

5. Bapak dan Ibuku, Ayahanda Hariyadi dan Ibunda Sukatin, Adik-adik serta orang-orang tercinta (Erlin, Farid, Farel, Vica) serta teman yang tercinta yang telah memberikan do’a dukungan dan dorongan sehingga penulis dapat menyelesaikan skripsi ini.

Akhirnya penulis berharap mudah-mudahan skripsi bermanfaat bagi seluruh pembaca.

DAFTAR ISI... iii

DAFTAR TABEL ... vi

DAFTAR LAMPIRAN ... vii

ABSTRAKSI... viii

BAB I : PENDAHULUAN 1.1 Latar Belakang ………..1

1.2 Perumusan Masalah ………..………...….8

1.3 Tujuan Penelitian ………...8

1.4 Manfaat Penelitian ………....8

BAB II : TINJAUAN PUSTAKA 2.1 Hasil Penelitian Terdahulu ………..…….….9

2.2 Landasan Teori ………...…….12

2.2.1 Timbulnya Akuntansi Sosial ………12

2.2.2 Pengertian Akuntansi Sosial ………15

2.2.3 Produktivitas ………...……….23

2.2.3.1 Pengertian Produktivitas ……….…..23

2.2.3.2 Pengukuran Produktivitas ………….………24

2.2.3.3 Cara Meningkatkan Produktivitas ………...………..26

2.2.5 Hubungan Teori Dua Faktor Terhadap Biaya Sosial

dan Produktivitas Karyawan…..……….……...31

2.3 Kerangka Pikir ………..…..33

2.4 Hipotesis ………..………..…….35

BAB III : METODE PENELITIAN 3.1 Definisi Operasional dan Pengukuran Variabel ………..…35

3.2 Teknik Penentuan Sampel ………..……….37

3.3 Teknik Pengumpulan Data ……….……….37

3.3.1 Jenis dan Sumber Data ……….37

3.3.2 Cara Pengumpulan Data ……….…..38

3.4 Teknik Analisis dan Uji Hipotesis ………..38

3.4.1 Uji Kualitas Data ………..………38

3.4.1.1 Uji Normalitas………...….38

3.4.1.2 Uji Asumsi Klasik………..39

3.4.2 Teknis Analisis ………..………...41

3.4.3 Uji Hipotesis ……….………….………..41

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Sejarah Perkembangan Perusahaan ...…………...….43

4.2. Deskripsi Hasil Penelitian... 45

4.3. Analisis Regresi dan Asumsi-asumsi Klasik Regresi ...48

4.3.1. Uji Normalitas...48

4.3.2. Asumsi-asumsi Klasik Regresi...49

4.3.3 Analisis Regresi...51

4.4. Pengujian Hipotesis ... ...54

4.4.1. Uji F...54

4.4.2. Uji T...54

4.4.3. Pembahasan dan Implikasi Penelitian...55

4.4.3.1.Pembahasan...55

4.4.3.2.Implikasi Penelitian...56

4.4.3.3.Perbedaan dengan Penelitian...57

4.4.4. Keterbatasan Penelitian...57

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ...…………...….59

5.2. Saran ...59 DAFTAR PUSTAKA

Tabel 1. Biaya sosial Untuk Lingkungan... 45

Tabel 2. Biaya sosial Untuk Karyawan... 46

Tabel 3. Biaya sosial Untuk Masyarakat... 47

Tabel 4. Produktivitas Karyawan... 48

Tabel 5. Uji Kolmogorov - Smirnov... ... 49

Tabel 6. Nilai VIF... ... 49

Tabel 7. Batas batas daerah Test Durbin Watson... 50

Tabel 8. Korelasi Antara Variabel bebas dengan Residual... 51

Tabel 9. Hasil Perhitungan dengan Program SPSS... 52

Tabel 10. Analisis Varian ( ANOVA ) ... 54

Tabel 11. Nilai thitung... 55

Karyawan (X2), Biaya Sosial Untuk Masyarakat (X3) Lampiran 2 : Produktivitas Karyawan (Y)

Lampiran 3 : One-Sample Kolmogorov-Smirnov Test Lampiran 4 : Regression

Lampiran 5 : Model Sumary

Oleh : Abstraksi Didin Kristiawan

Saat ini persaingan dunia usaha semakin ketat seiring dengan adanya pasar global. Proses ini akan menyebabkan industri atau perusahaan meningkatkan hasil produksi dengan cara meningkatkan tingkat produktivitas karyawan. Banyak cara untuk miningkatkan produktivitas karyawan, diantaranya meningkatkan nilai tunjangan karyawan, bonus karyawan, biaya sosial masyarakat, biaya pengolahan limbah dan lain-lain.

Penelitian bertujuan untuk menguji sejauh mana pengaruh antara biaya sosial yaitu Biaya sosial untuk lingkungan, Biaya sosial untuk karyawan, dan Biaya sosial terhadap produktivitas karyawan. Penelitian ini dilakukan di PT.Adiprima Suraprinta di Gresik. Data yang dipergunakan dalam penelitian ini adalah data sekunder yang bersumber pada laporan keuangan PT.Adiprima selama 6 tahun. Analisis yang digunakan adalah analisis regresi linier berganda.

Dari hasil pengujian hipotesis I dinyatakan bahwa secara simultan biaya sosial untuk lingkungan, biaya sosial untuk karyawan, dan biaya sosial untuk masyarakat berpengaruh terhadap produktivitas karyawan, sedangkan dari pengujian hipotesis secara parsial variabel biaya sosial untuk lingkungan. Dan variabel bebas yang dominan berpengaruh terhadap produktivitas karyawan adalah biaya sosial untuk lingkungan.

BAB I PENDAHULUAN

1.1. Latar Belakang

Di era Globalisasi ini tingkat persaingan antar perusahaan sangat ketat, hal ini dikarnakan semakin banyaknya jumlah perusahaan yang ada. Proses perubahan lingkungan telah lama terjadi dan akan berlangsung terus-menerus. Perubahan tersebut ada yang berdampak positif dan ada pula yang negatif. Perubahan lingkungan dimasa lalu tidak membawa kerusakan berarti, sedangkan perubahan masa kini telah mengakibatkan kerusakan lingkungan yang serius baik secara kualitatif dan kuantitatif. Pada dasarnya ada lima perbedaan perubahan lingkungan masa lalu dan masa kini (dalam Sueb, 2001 : 625) yaitu :

1. Perubahan lingkungan masa lampau berjalan sangat lambat.

2. Kerusakan lingkungan akhir-akhir ini bersifat global, melewati batas negara.

3. Kerusakan lingkungan masa kini telah menjangkau batas-batas generasi dan merugikan generasi mendatang.

4. Banyak kerusakan lingkungan sekarang bersifat tidak dapat dipulihkan kembali.

Keadaan seperti tersebut di atas disadari dampaknya bagi para pelaku ekonomi, termasuk PT. Adiprima Suraprinta Gresik sebagai salah satu perusahaan yang bergerak dalam bidang pendaur ulangan kertas dimana perusahaan ini memproduksi kertas koran untuk kebutuhan media massa yang semula mengalami masalah dengan lingkungannya. Namun demikian untuk sementara PT. Adiprima Suraprinta Gresik telah berhasil mengatasinya sehingga masalah lingkungan yang ada dapat ditangani. Sedangkan penelitian yang dilakukan oleh Rozikin (1998) dalam Memed Sueb (simposium Nasional Akutansi IV) sudah banyak biaya pencemaran yang ditanggung alam karena ulah segelintir manusia yang tidak bertanggung jawab. Akibat perbuatan tersebut masyarakat setidaknya harus menanggung empat macam biaya dari dampak pencemaran lingkungan:

1. Damage cost yaitu biaya kerusakan akibat dampak langsung dan tidak langsung adanya limbah.

2. Avoidance cost yaitu biaya ekonomi dan sosial dalam kaitannya dengan berbagai upaya untuk menghindari dampak pencemaran yang terjadi.

4. Transaction cost yaitu biaya sumber daya yang digunakan untuk melakukan penelitian, perencanaan, pengelolaan dan pemantauan pencemaran.

Oleh sebab itu, sudah saatnya tanggung jawab tersebut beralih kepada pihak pengelola industri atau para pengusaha, dengan cara melakukan investasi untuk meminimalkan pencemaran serta melakukan pengelolaan limbah sedini mungkin.

Produktivitas pada hakekatnya berkaitan dengan pembuatan output secara efisien dan secara spesifik menunjuk hubungan antara output (hasil produksi) dan input (bahan baku) yang digunakan untuk memproduksi output. Biasanya , kombinasi atau bauran tertentu dari input dapat digunakan untuk memproduksi output pada tingkat tertentu (Hansen , Mowen, 1994). Sedangkan progam peningkatan produktivitas bertujuan untuk mencapai keadaan kerusakan nol. Jika keadaan tersebut dapat terealisasi dengan sukses, maka masukan yang digunakan lebih sedikit. Misalnya sisa bahan berkurang , inspeksi lebih sedikit. Jadi keluaran yang sama dapat diproduksi dengan menggunakan masukan yang lebih sedikit dan produktivitas ditingkatkan. Peningkatan mutu umumnya mengarah pada peningkatan produktivitas. Namum peningkatan mutu hanya merupakan salah satu cara untuk meningkatkan produktivitas (Supriyono, 1994).

dicapai melalui penggunaan lebih sedikit input untuk menghasilkan output yang sama atau memproduksi output lebih banyak dengan jumlah input yang sama atau memproduksi output lebih banyak dengan input relatif kecil.

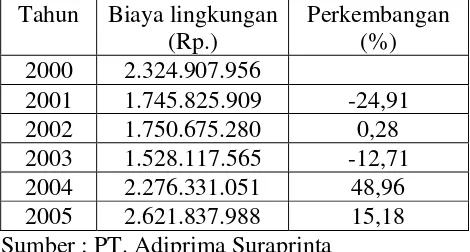

Alasan yang mendasari PT. Adiprima Suraprinta Gresik memilih biaya sosial sebagai salah satu alat untuk mengukur tingkat produktivitas adalah biaya sosial telah mencakup semua program tentang peningkatan produkktivitas yang ada serta dengan diterapkannya biaya sosial dalam perusahan menunjukkan perusahaan telah ikut bertanggung jawab pada masalah lingkungan dan kemanusiaan. Tabel berikut adalah data perbandingan antara besarnya biaya sosial yang dikeluarkan perusahaan per-tahun dengan produktivitas karyawan per-tahun mulai dari tahun 2000 sampai dengan tahun 2005.

Tahun Biaya Sosial Produktivitas

Hasil penelitian yang dilakukan oleh Gibbson (1992) dalam Memed Sueb menyatakan bahwa ada hubungan positif dan signifikan antara biaya sosial untuk lingkungan dengan produktivitas karyawan. Mengenai kepuasan kerja yang menyatakan bahwa kepuasan kerja berpangkal dari berbagai aspek kerja seperti upah, kesempatan promosi, penyelia (supervisi) kebijaksanaan dan prosedur, keanggotaan kelompok kerja, kondisi kerja dan tunjangan (Gibson, 1992 : 62).

Hubungan antara biaya sosial untuk karyawan dengan produktivitas berpengaruh secara signifikan. Biaya sosial untuk karyawan yang paling dominan berpengaruh terhadap produktivitas adalah biaya bonus dan tantiem yang diberikan kepada pegawai (Sueb dalam Simposium Nasional Akuntansi IV). Dalam penelitian lain yang dilakukan oleh Sri Suhartini (2002) disebutkan bahwa biaya sosial untuk karyawan juga mempengaruhi produktivitas karyawan.

para emiten. Alasan tersebut bisa ditunjukkan dari masih sedikitnya tingkat kesadaran ataupun pemahaman masyarakat untuk membedakan mana perusahaan yang peduli terhadap lingkungan dengan yang tidak perduli terhadap lingkungan.

Berdasarkan beberapa hasil penelitian terdahulu yang menyatakan bahwa kinerja sosial tidak berpengaruh terhadap kinerja keuangan serta biaya sosial untuk lingkungan dan biaya sosial untuk masyarakat tidak berpengaruh terhadap produktivitas karyawan, peneliti ingin melakukan penelitian yang sama pada objek yang berbeda mengenai apakah biaya sosial tidak berpengaruh terhadap produktivitas karyawan.

Dari uraian latar belakang tersebut diatas peneliti tertarik untuk meneliti adanya pengaruh biaya sosial yang telah diterapkan pada PT Adiprima Suraprinta Gresik, sehingga dapat digunakan sebagai informasi dan bahan pertimbangan bagi perusahaan tentang biaya sosial yang dikeluarkan sebagai perwujudan rasa tanggung jawab sosial perusahaan terhadap karyawan, masyarakat dan lingkungan disekitar perusahaan. Sehingga peneliti tertarik, melakukan penelitian dengan judul:

“Pengaruh Biaya Sosial Dalam Perusahaan Terhadap Produktivitas Karyawan pada PT. Adiprima Suraprinta Gresik”

1.2. Perumusan Masalah

a. Apakah biaya sosial untuk lingkungan, biaya sosial untuk karyawan dan biaya sosial untuk masyarakat, mempunyai pengaruh terhadap produktivitas karyawan.

1.3. Tujuan Penelitian

Adapun yang menjadi tujuan dari penelitian ini sesuai dengan perumusan masalah yang telah dikemukakan diatas yaitu:

a. Untuk membuktikan sejauh mana pengaruh biaya sosial terhadap produktivitas karyawan perusahaan

1.4. Manfaat Penelitian

penelitian ini diharapkan dapat memberikan manfaat antara lain:

a. Agar dapat menambah dan memperluas pengetahuan tentang pengaruh biaya sosial dalam perusahaan terhadap produktivitas karyawan.

b. Hasil penelitian diharapkan dapat memperkaya dan menambah khasanah perpustakaan di bidang akuntansi sebagai bahan pertimbangan bagi mahasiswa yang mengadakan penelitian serupa dan sedikit tambahan informasi bagi peneliti selanjutnya.

BAB II

TINJAUAN PUSTAKA

2.1 Hasil Penelitian Terdahulu

Penelitian terdahulu yang pernah dilakukan untuk pihak lain yang dapat dipakai sebagai bahan masukan yang berkaitan dengan penelitian ini adalah:

1. H. Memed Sueb (2001)

Judul : Pengaruh biaya sosial terhadap kinerja sosial, keuangan perusahaan terbuka di indonesia.

Perumusan Masalah:

1) Apakah biaya sosial berpengaruh terhadap kinerja sosial perusahaan. 2) Apakah kinerja sosial berpengaruh terhadap kinerja keuangan

perusahaan. Hipotesis:

1) Biaya sosial berpengaruh terhadap kinerja sosial perusahaan. 2) Kinerja sosial berpengaruh terhadap kinerja keuangan perusahaan. Kesimpulan:

Ini berarti semakin besar biaya gaji dan upah , biaya air bersih, biaya bonus, biaya iklan layanan akan meningkatkan kinerja sosial perusahaan.

b. Hasil pengujian menunjukkan bahwa kinerja sosial berpengaruh terhadap kinerja keuangan perusahaan.

2. Sri Suhartini (2002)

Judul : Pengaruh akutansi sosial perusahaan terhadap peningkatan produktivitas karyawan pada PT Perkebunan Nusantara X (PG Gempol Krep)

Perumusan Masalah :

1) Apakah biaya sosial untuk kesehatan karyawan, biaya sosial untuk asuransi karyawan dan biaya sosial untuk tunjangan hari tua karyawan, mempunyai pengaruh secara simultan terhadap peningkatan produktivitas karyawan.

2) Apakah biaya sosial untuk kesehatan karyawan, biaya sosial untuk asuransi karyawan dan biaya sosial untuk tunjangan hari tua karyawan, mempunyai pengaruh secara parsial terhadap peningkatan produktivitas karyawan.

Hipotesis :

1) Ada pengaruh yang nyata secara simultan antara biaya sosial untuk kesehatan karyawan, biaya sosial untuk asuransi karyawan dan biaya sosial untuk tunjangan hari tua karyawan terhadap peningkatan produktivitas karyawan.

2) Ada pengaruh nyata secara parsial antara biaya sosial untuk kesehatan karyawan , biaya sosial untuk asuransi karyawan dan biaya sosial untuk tunjangan hari tua karyawan terhadap peningkatan produktivitas karyawan.

3) Adanya salah satu variabel yang lebih dominan. Kesimpulan :

1) Hipotesis yang menyatakan bahwa biaya sosial untuk kesehatan karyawan (X1), biaya sosial untuk asuransi karyawan (X2) dan biaya

sosial untuk tunjangan hari tua karyawan (X3) secara simultan

berpengaruh terhadap peningkatan produktivitas karyawan (Y). Pada PG. Gempol Krep telah teruji kebenarannya.

2) Biaya sosial untuk tunjangan hari tua karyawan (X3) merupakan faktor

yang paling dominan berpengaruh terhadap peningkatan produktivitas karyawan dibanding biaya sosial untuk asuransi karyawan (X2) dan

biaya sosial untuk kesehatan karyawan (X1).

3) Secara simultan biaya sosial kesehatan karyawan (X1), biaya asuransi

peningkatan produktivitas karyawan, berarti hipotesis yang diajukan dapat diterima.

4) Sedangkan secara parsial biaya sosial untuk tunjangan hari tua mempunyai pengaruh yang cukup besar terhadap peningkatan produktivitas karyawan (Y), karena nilai koefisien determinasi parsial variabel biaya sosial untuk tunjangan hari tua karyawan paling besar dibandingkan dengan variabel bebas biaya sosial untuk kesehatan karyawan (X1) dan biaya sosial untuk asuransi karyawan(X2).

2.2 Landasan Toeri 2.2.1 Timbulnya Akuntansi sosial

Kemanjuan industri dan munculnya negara sebagai faktor dalam peningkatan kualitas hidup menimbulkan berbagai isu yang justru dapat merusak kualitas hidup. Hal ini menjadi obyek sorotan para pengambil keputusan.

perusahaan, baik untuk intern perusahaan sendiri maupun ekstern perusahaan.

Menurut Harahap seperti yang dikutip oleh Suwaldiman (2000:83) yang mendorong munculnya akuntansi sosial :

a. Kecenderungan terhadap kesejahteraan sosial

Sejarah menunjukkan bahwa kelangsungan hidup manusia dan kesejahteraan murni masyarakat hanya dapat lahir dari sikap kerjasama antar unit-unit itu sendiri.

b. kecenderungan terhadap kesadaran lingkungan

dalam literatur , paradigma ini dikenal dengan “ The human exceptionalism paradigm” menuju “The new environment paradigm”. Paradigma yang pertama menganggap bahwa manusia adalah makhluk unik di bumi yang memiliki kebudayaan sendiri yang tidak dapat dibatasi oleh kepentingan makhluk lain. Sebaliknya paradigma yang kedua menganggap bahwa manusia adalah makhluk diantara bermacam-macam makhluk yang mendiami bumi yang saling mempunyai keterkaitan dan sebab akibat dan dibatasi oleh sifat keterbatasan itu sendiri, baik sosial ekonomi atau politik. Sekarang manusia semakin menyadari bahwa paradigma yang kedualah yang benar dan menjadi pedoman, sehingga perhatian kepada lingkungan semakin besar.

Orientasi yang terlalu diarahkan kepada pembangunan ekonomi, efisiensi, profit maximization menimbulkan krisis ekonomi. Gejala ini menarik perhatian para ahli sehingga muncul kelompok-kelompok tingkat dunia yang berorentasi terhadap keselamatan lingkungan.

d. Ekonomisme Vs Sosialisme

Ekonomisme mengarahkan perhatiaannya hanya kepada kepuasan individual sebagai suatu unit yang selalu mempertimbangkan biaya dan manfaat tanpa memperhatikan kepentingan masyarakat. Sebaliknya sosialise memfokuskan perhatian terhadap kepentingan sosial dan selalu mempertimbangkan efek sosial yang ditimbulkan oleh kegiatannya, walaupun sosialisme ini belum tampak jelas, namun pengaruh pemerintah dan tekanan sosial cenderung menguntungkan kepentingan sosial.

2.2.2 Pengertian Akuntansi Sosial

Definisi akuntansi sosial menurut Belkaoui (1999 : 339), “Akuntansi sosial adalah proses pengurutan, pengukuran dan pengungkapan pengaruh yang kuat dari pertukaran suatu perusahaan dengan lingkungan sosialnya”.

Akuntansi sosial sendiri timbul karena didasarkan pada tesis sebagai berikut (Belkaoui, 1999 : 338) “Teknologi suatu sistem perekonomian meletakkan suatu struktur pada masyarakat yang tidak hanya menentukan aktivitas ekonominya tetapi juga mempengaruhi hubungan sosialnya dan kesejahteraannya. Oleh karenanya suatu pengukuran yang terbatas pada konsekuensi ekonomi saja tidaklah memadai sebagai suatu penaksiran hubungan sebab akibat sistem semester: pengukuran ini mengabaikan pengaruh (akibat) sosial”.

Sedangkan definisi akuntansi sosial menurut Harahap (1995:184) adalah: “Ilmu Socio Economic Accounting (SEA) ini merupakan bidang ilmu akuntansi yang berfungsi dan mencoba mengidentifikasi, mengukur, menilai, melaporkan aspek-aspek social benefit dan social cost yang ditimbulkan oleh lembaga”.

Namun meskipun melaksanakan tanggung jawab sosial tidak berarti perusahaan melupakan tujuan semula. Denga adanya pelaksanaan tanggung jawab sosial perusahaan dapat mencapai tujuannya secara lebih luas.

Bentuk tanggung jawab sosial perusahaan ini berupa kegiatan-kegiatan yang dilakukan oleh perusahaan dalam rangka meningkatkan kesejahteraan sosial karyawan dan masyarakat dilingkungan perusahaan, dimana nantinya diharapkan karyawan atau masyarakat memperoleh manfat bersam bauk dalam jangka panjang maupun jangka pendek.

Menurut Ladd seperti yang dikutip oleh Tuanakotta (1984:19 ) mengatakan bahwa “Akuntansi memainkan peranan sosial yang penting dalam menyampaikan kepada publik tentang informasi mengenai luasnya dan pemakaian kekuasaan perusahaan-perusahaan (corporate power)”.

Dari pendapat tersebut di atas, dapat ditarik kesimpulan bahwa pada dasarnya akuntansi sosial sangat dibutuhkan dalam suatu sistem ekonomi. Akuntansi sosial dibutuhkan karena dengan akutansi sosial, kesejahteraan rakyat dapat diwujudkan. Akutansi sosial penting untuk diterapkan karena banyak kegiatan perusahaan yang justru menimbulkan penyakit sosial seperti kerusakan ekonomi, polusi, kriminalitas, monopoli, meningkatnya utang, diskriminasi, kemiskinan dan sebagainya.

besarnya sumbangan kepada organisasi politik atau kemanusiaan dengan penjelasan mengenai organisasi mana yang menerima sumbangan tersebut, yang didasarkan pada asumsi adanya kewajiban sosial untuk mengumumkan informasi tentang penggunaan kekuasaan perusahaan.

Terdapat pro kontra terhadap tanggung jawab sosial perusahaan (Harahap, 1995:196). Alasan-alasan yang mendukung adanya tanggung jawab perusahaan adalah :

a. Keterlibatan sosial merupakan respon terhadap keinginan dan harapan masyarakat terhadap peranan perusahaan. Dalam jangka panjang, hal ini sangat menguntungkan perusahaan.

b. Keterlibatan sosial mungkin akan mempengaruhi perbaikan lingkungan, masyarakat yang mungkin akan menurun biaya produksi.

c. Meningkatkan nama baik perusahaan, akan menimbulkan simpati langganan, simpati karyawan, investor dan lain-lain.

e. Dapat menunjukkan respon positif perusahaan terhadap norma dan nilai yang berlaku dalam masyarakat, sehingga mendapat simpati masyarakat.

f. Sesuai dengan keinginan para pemegang saham dalam ini publik. g. Mengurangi kebencian masyarakat terhadap perusahaan yang

kadang-kadang suatu kegiatan yang dibenci masyarakat tidak mungkin dihindari.

h. Membantu kepentingan nasional seperti konversi alam, pemeliharaan barang seni budaya, peningkatan pendidikan rakyat, lapangan kerja dan lain-lain.

Sedangkan alasan-alasan yang tidak menyetujui konsep tanggung jawab sosial perusahaan adalah sebagai berikut:

1. Mengalihkan perhatian perusahaan dari tujuan utamanya dalam mencari laba ini akan menimbulkan pemborosan.

2. Memungkinkan keterlibatan perusahaan terhadap permainan keuasaan atau politik secara berlebihan yang sebenarnya bukan lapangannya.

3. Dapat menimbulkan lingkungan bisnis yang monopolitik bukan yang bersifat pluralistik.

yang dapat menimbulkan kebangkrutan atau menrunkan tingkat pertumbuhan perusahaan.

5. Keterlibatan pada kegiatan sosial yang demikian kompleks memerlukan tenaga dan para ahli yang belum tentu dimiliki oleh perusahaan.

Menurut Harahap (1995:198), bentuk keterlibatan sosial perusahaan sebagai bentuk tanggung jawab sosialnya terhadap lingkungan dapat berupa :

1. Lingkungan hidup

a. Pengawasan terhadap efek polusi

b. Perbaikan pengrusakan alam, konversi alam c. Keindahan lingkungan

d. Pengurangan suara bising pabrik e. Penggunaan tanah

f. Pengelolaan sampah dan air limbah g. Riset dan pengembangan lingkungan

h. Kerjasama dengan pemerintah dan universitas i. Pembangunan lokasi rekreasi

j. Dan lain-lain 2. Energi

c. Dan lain-lain

3. Sumber daya manusia dalam pendidikan a. Keamanan dan kesehatan karyawan b. Pendidikan karyawan

c. Kebutuhan keluarga dan rekreasi karyawan d. Menambah dan memperluas hak-hak karyawan e. Usaha untuk mendorong partisipasi

f. Perbaikan pensiun g. Beasiswa

h. Bantuan pada sekolah i. Pendirian sekolah

j. Membantu pendidikan tinggi k. Riset dan pengembangan l. Peningkatan karier karyawan 4. Praktek bisnis yang jujur

a. Memperhatikan hak-hak karyawan b. Wanita

c. Jujur dalam iklan d. Kredit

h. Selalu mengontrol kualitas produk i. Dan lain-lain

5. Membantu masyarakt lingkungan

a. Memanfaatkan tenaga ahli perusahaan dalam mengatasi masalah sosial dilingkungan.

b. Tidak campur tangan dalam struktur masyarakat. c. Membangun klinik kesehatan.

d. Sekolah e. Rumah ibadah f. Perbaikan desa / kota

g. Sumbangan untuk kegiatan sosial masyarakat h. Perbaikan perumahan desa

i. Bantuan dana

j. Perbaikan sarana pengangkutan k. Pasar

l. Dan lain-lain

6. Kegiatan seni dan kebudayaan

a. Membantu lembaga seni dan budaya b. Sponsor kegiatan seni dan budaya

c. Penggunaan seni dan budaya dalam iklan

Menurut Harahap (1995 :191) terdapat tiga model dan kecenderungan yang menggambarkan tentang keterlibatan perusahaan dalam kegiatan sosial. Ketiga model tersebut adalah :

1. Model klasik

Pendapat ini berkembang pada abad ke-19, bertolak pada konsep persaingan sempurna yaitu perilaku ekonomi terpisah dan berbeda dengan bentuk dan jenis perilaku yang lain. Usaha yang dilakukan perusahaan semata-mata hanya untuk memenuhi permintaan pasar dan mencari untung yang akan dipersembahkan kepada pemilik modal. Seorang fundamentalis dalam bidang ini, Milton Friedmar seperti yang dikutip oleh Harahap (1999 : 192) mengatakan “ada satu dan hanya satu tanggumg jawab perusahaan, yaitu menggunakan kekayaan yang dimilikinya untuk meningkatkan laba sepanjang sesuai dengan aturan main yang berlaku dalam suatu sistem persaingan bebas tanpa penipuan dan kecurangan”. Dengan demikian jelas bahwa perusahaan tidak perlu memikirkan efek sosial yang ditimbulkannya dan tidak perlu memikirkan usaha untuk memperbaiki penyakit sosial.

2. Model Manajemen

oleh pemilik modal menjalankan perusahaan untuk kepentingan bukan saja pemilik modal tetapi juga mereka yang terlibat langsung dengan hidup matinya perusahaan seperti karyawan, langganan, supplier dan pihak lain yang ada kaitannya dengan perusahaan yang tidak semata-mata didasarkan atas adanya hubungan kontrak perjanjian.

3. Model Lingkungan Sosial

Model ini menekankan bahwa perusahaan meyakini bahwa kekuasaan ekonomi dan politik yang dimilikinya mempunyai hubungan dengan kepentingan (bersumber) dari lingkungan sosial dan bukan hanya semata-mata dari pasar sesuai dengan teori atau model klasik. Dengan konsekuensi bahwa perusahaan harus berpartisipasi aktif dalam menyelesaikan penyakit sosial yang berada dilingkungannya. Perusahaan harus memperluas tujuan yang harus dicapainya yaitu yang mencakup kesejahteraan secara umum.

2.2.3. Produktivitas

2.2.3.1. Pengertian Produktivitas

Menurut Mali yang dikutip oleh Gaspersz (1998 : 18) menyatakan bahwa produktivitas tidak sama dengan produksi, tetapi produksi, performansi kualitas, hasil-hasil merupakan komponen dari usaha produktifitas. Dengan demikian “Produktivitas merupakan suatu kombinasi dari efektifitas dan efisiensi”.

Dari definisi diatas dapat ditarik kesimpulan bahwa produktivitas adalah perbandingan antara output atau keluaran dibanding dengan input atau masukan dengan menggunakan sumber daya yang ada di perusahaan secara efektif dan efisien.

2.2.3.2. Pengukuran Produktivitas

Produktifitas bermanfaat dalam membantu mengevaluasi perencanaan, kebilakan pendapatan, upah dan harga melalui identifikasi faktor-faktor yang mempengaruhi distribusi pendapatan, membandingkan sektor-sektor ekonomi yang berbeda untuk menentukan prioritas kebijakan bantuan, menentukan tingkat pertumbuhan ekonomi, mengetahui pengaruh perdagangan internasional terhadap perkembangan ekonomi dan sebagainya.

Terdapat 2 jenis tingkat perbandingan yang berbeda dalam produktivitas, yaitu produktivitas total dan produktivitas parsial (Sinungan, 1997 : 23) yaitu pengukurannya menggunakan formula sebagai berikut :

hasil total

Produktivitas Total = ---

masukan total

hasil parsial Produktivitas Parsial = ---

masukan total

Pengukuran produktivitas tenaga kerja menurut sistem pemasukan fisik perorangan atau per jam kerja diterima secara luas, namun dari udut pandangan atau pengawasan harian, pengukuran tersebut pada umumnya tidak memuaskan, karena adanya variasi dalam jumlah yang diperlukan untuk memproduksi satu unit produk yang berbeda. Oleh karena itu digunakan metode pengukuran waktu tenaga kerja (jam, hari, atau tahun). Pengeluaran diubah kedalam unit pekerja yang biasanya diartikan sebagai jumlah kerja yang dapat dilakukan dalam satu jam.

Karena hasil maupun masukan dapat dinyatakan dalam waktu, produktivitas tenaga kerja dapat dinyatakan sebagai suatu indeks yang sangat sederhana (sinungan, 1997 : 24) yaitu :

2.2.3.3. Cara Meningkatkan Produktifitas

Menurut Gaspersz (1998 : 85) program peningkatan sistem produktivitas dapat dilakukan dengan menggunakan langkah-langkah sebagai berikut :

1. Memilih dan menetapkan program peningkatan produktivitas 2. Mengemukakan alasan mengapa memilih program itu

3. Melakukan analisis situasi melalui pengamatan situasional 4. Melakukan pengumpulan data selama beberapa waktu 5. Melakukan analisis data

6. Menetapkan rencana perbaikan melalui penetapan sasaran peningkatan produktivitas

7. Melaksanakan program peningkatan produktivitas selama waktu tertentu

8. Melakukan studi penilaian terhadap program peningkatan produktivitas itu

9. Mengambil tindakan berupa tindakan korektif atas penyimpangan yang terjadi atau standarisasi terhadap aktivitas yang sesuai.

Jadi peningkatan produktivitas didalam perusahaan menurut (Sinungan, 1995 : 60) terutama berkaitan dengan 3 jenis sumber, ketiga jenis sumber tersebut antara lain :

b. Tenaga kerja

c. Manajemen dan organisasi 2.2.3.4. Produktivitas Dalam Perusahaan

Menurut Stoner Freeman dan Gilbert (1996 ). “Produktivitas adalah perbandingan antara output dan input , merupakan sebuah ukuran dari efisiensi manajer atau karyawan dalam menggunakan sumber daya langka milik organisasi untuk menghasilkan barangt dan jasa.”

Sebagaimana kita ketahui salah satu tujuan utama dari perusahaan industri adalah selain medapatkan laba yang besar juga mampu melakukan produksi yang maksimal. Produksi memperlihatkan gambaran secara garis besar mengenai jumlah barang dan jasa yang dproduksi , dan sumber daya yang dibutuhkan untuk memproduksinya.Kalau kita memperhatikan keluaran dalam kaitannya dengan masukan, kita berbicara mengenai produktivitas.

Suatu peningkatan dalam produktivitas menghasilkan lebih banyak barang dan jasa dari masukan sumbernya produksi sama. Hal ini secara tidak langsung meningkatkan pendapatan nasional nyata.

harus memperhatikan masukan modal serta masukan buruh. Jadi, produktivitas faktor total, menghubungkan nilai dari seluruh output dengan nilai input.

Dari pendapat tersebut diatas dapat ditarik kesimpulan bahwa dalam suatu perusahaan, produktivitas adalah salah satu tolak ukur untuk melihat sejauh mana perusahaan berhasil mencapai tujuannya dalam berproduksi. Hal ini dapat dilihat dalam rasio produktivitas yang telah dicapai oleh perusahaan.

2.2.3.5. Tenaga Kerja dan Produktivitas

Tenaga kerja adalah aset penting bagi suatu perusahaan, dengan tenaga kerja yang terampil dan mempunyai motivasi yang tinggi perusahaan mampu mencapai tujuan produksi yang diharapkan.

Menurut Hammer, Usry dan Matz (1993:253) produktivitas pekerja bisa didefinisikan sebagai ukuran prestasi produksi dengan menggunakan usaha manusia sebagai tolak ukur. Produktivitas adalah jumlah barang dan jasa yang dihasilkan seorang pekerja.

Ukuran mencapai hal tersebut, perusahaan harus memperhatikan berbagai keperluan dan hak-hak sosial bagi karyawan diantaranya pemberian tunjangan rekreasi, pengobatan, bantuan pendidikan dan sebagainya.

karyawan yang nantinya akan dapat meningkatkan produktivitas karyawan.

Dari pendapat tersebut dapat disimpulkan bahwa tenega kerja berperan penting dalam peningkatan produktivitas perusahaan, karena dengan tenaga kerja yang produktif maka produ ktivitas perusahaan dapat dicapai. Adapun peningkatan produktivitas tenaga kerja dapat dilakukan antara lain dengan memperhatikan hak-hak sosial tenaga kerja.

2.2.3.6. Biaya Sosial dan Produktivitas

Perusahaan jika ditinjau dari sistem sosial merupakan sesuatu yang kompleks, baik itu dalam tubuh perusahaan sendiri dalam lingkungan sosial masyarakat. Tujuan pokok dari perusahaan pada dasarnya adalah mencari laba. Namun dalam pencapaian laba maksimal perusahaan tentunya memerlukan suatu aspek atau metode khusus, dimana aspek tersebut nantinya dapat menciptakan suatu peningkatan produktivitas perusahaan.

karyawan biaya untuk lingkungan dan biaya sosial untuk masyarakat sekitar perusahaan.

Menurut Tuanakotta (2000:252) biaya sosial merupakan biaya yang timbul karena kegiatan perusahaan yang mengakibatkan pengikisan social resources.

Dari definisi biaya sosial diatas dapat ditarik kesimpulan bahwa biaya sosial timbul akibat adanya kesadaran dari perusahaan terhadap kepentingan sosial intern dan ekstern perusahaan.

2.2.4. Pengaruh Biaya Sosial Terhadap Produktivitas Karyawan

Biaya sosial adalah biaya yang berkaitan denga kemasyrakatan. Biaya sosial yang harus dikeluarkan oleh perusahaan dalam perkembangkannya sampai saat ini masih atas desakan masyarakat. Walaupun semula masyarakat menuntut perusahaan untuk menghasilkan periodik sebagai kebutuhkannya, tetapi sekarang masyarakat menutut agar perusuhaan bertanggung jawab terhadap masyarakat melalui kepedulian terhadap masalah sosial. Artinya hak dan kewajiban perusahaan adalah sama seperti layaknya penduduk sebagai bagian dari masyarakat yang diharapkan menjadi penduduk yang memiliki tanggung jawab sosial bukan perusahaan.

(dissatisfiers-satiesfiers) atau faktor-faktor motivator iklim baik atau ekstrinsik-akstrinsik tergantung dari orang yang membahas teori tersebut.

Sedangkan biaya sosial yang dikeluarkan oleh perusahaan lebih mengarah pada citra positif dari masyarakat terhadap perusahaan, karena perusahaan sudah memiliki kepedulian terhadap masyarakat. Ini berarti semakin besar biaya sosial yang dikeluarkan maka akan berpengaruh terhadap produktivitas karyawan yang nantinya juga akan mempengaruhi produktivitas perusahaan.

Hal tersebut dikarenakan dengan adanya pengaruh pemberian biaya sosial akan berpengaruh terhadap produktivitas karyawan, sehingga akan berimplikasi terhadap membaiknya citra perusahaan di masyarakat.

2.2.5. Hubungan Teori Dua Faktor terhadap Biaya Sosial dan Produktivitas Karyawan

tersebut diperlukan untuk mempertahankan tingkat yang paling rendah yaitu “tidak adanya ketidakpuasan”. Faktor-faktor ini mencakup:

a. Upah

b. Jaminan pekerjaan c. Kondisi kerja d. Status

e. Prosedur perusahaan f. Mutu supervisi

g. Mutu hubungan antara pribadi diantara rekan sekerja, dengan atasan dan dengan bawahan.

Kedua, serangkaian kondisi instrinsik, isi pekerjaan (job contents) yang apabila ada dalalm pekerjaan tersebut akan menggerakkan tinggkat motivasi yang kuat, yang dapat menghasilkan prestasi kerja yang baik. Jika kondisi tersebut tidak ada, maka tidak akan timbul rasa ketidak puasan yang berlebihan. Faktor-faktor ini disebut pemuas atau motivator yang meliputi:

a. Prestasi (achievement) b. Pengakuan (recognition)

c. Tanggung jawab (responsibility) d. Kemajuan (advencement)

e. Pekerjaan itu sendiri (the work it self)

Dengan adanya perusahaan memperhatikan beberapa faktor diatas maka karyawan akan termotivasi untuk bekerja lebih baik yang nantinya akan berdampak positif untuk produktifitas karyawan itu sendiri.

2.3. Kerangka Pikir

Premis 1. : Biaya sosial berpengaruh terhadap kinerja sosial perusahaan (Memed Sueb, 2001)

Premis 2. : Ada pengaruh yang nyata antara biaya sosial untuk kesehatan karyawan, biaya sosial untuk asuransi karyawan dan biaya sosial tunjangan hari tua karyawan terhadap peningkatan produktivitas karyawan. (Sri Suhartini, 2002)

Premis 3. : Biaya tunjangan hari raya, biaya perawatan dan pengobatan karyawan dan biaya rekreasi berpengaruh terhadap tingkat produktivitas karyawan (Aulia Esti Kusuma, 1999)

Premis 4. : Penyajian akuntansi sosial dalam laporan keuangan dapat dilakukan dengan beberapa cara yaitu dengan perluasan laporan keuangan secara naratif dan perkiraan tambahan serta dengan format pelaporan baru dan metode yang digunakan adalah metode outlay cost approach (Febriana, 1999)

Premis 6. : Teori dia faktor dari Herzberg (1959) “menyebutkan dua faktor itu dinamakan faktor yang membuat orang merasa tidak puas dan faktor yang membuat orang merasa puas ( dissatisfier-satisfier) atau faktor-faktor motivator iklim baik atau ekstrinsik-intrinsik tergantung dari orang yang membahas teori tersebut.

Dari premis-premis diatas dapat disusun model penelitiansebagai berikut :

Keterangan :

X1 = biaya sosial untik lingkungan

X2 = biaya sosial untuk karyawan

X3 = biaya sosial untuk masyarakat

Y = produktivitas karyawan Berpengaruh

(X1)

(X2) (X3)

(Y)

2.4. Hipotesis

Berdasarkan latar belakang permasalahan dan semua kajian teoritis yang telah dikemukakann sebelumnya maka dapat ditentukan suatu hipotesis yang nantinya akan dibuktikan kebenarannya.

1. Diduga tidak ada pengaruh yang nyata antara biaya sosial untuk lingkungan, biaya sosial untuk karyawan dan biaya sosial untuk masyarakat terhadap produktivitas karyawan. Didukung oleh premis 1,2,3,6.

2. Diduga ada pengaruh yang nyata antara biaya sosial untuk lingkungan, biaya sosial untuk karyawan dan biaya sosial untuk masyarakat terhadap produktivitas karyawan. Didukung oleh premis 1,2,3,6.

BAB III

METODE PENELITIAN

3.1. Definisi Operasional dan Pengukuran Variabel

Penelitian terhadap variabel ini menekankan pada masalah biaya sosial yang merupakan bentuk keterlibatan sosial perusahaan pada lingkungan sosialnya. Biaya sosial adalah beberapa biaya atau bentuk pengorbanan yang dikeluarkan sebagai kompensasi yang dibuat baik ekonomi atau non ekonomi internal/ eksternal perusahaan yang meliputi biaya sosial karyawan, biaya sosial masyarakat, biaya sosial lingkungan yang dijelaskan pada variabel berikut ini : a. Variabel terikat / dependent variabel (Y)

Produktivitas karyawan (Y) adalah kemampuan karyawan dalam melakukan suatu produksi dengan membandingkan antara keluaran produksinya dengan masukan yang berupa jam kerja karyawan. Dinyatakan dalam rasio produktivitas, termasuk dalam tipe skala rasio. b. Variabel bebas / independent variabel (X)

1. Biaya sosial untuk lingkungan (X1)

Diukur dalam satuan rupiah dan menggunakan tipe pengukuran skala rasio.

2. Biaya sosial untuk karyawan (X2)

Biaya sosial untuk karyawan adalah sejumlah biaya yang dikeluarkan oleh perusahaan untuk karyawan yang bertujuan agar karyawan merasa diperhatikan oleh perusahaan sehingga diharapkan karyawan juga akan memberikan perhatian yang sama kepada perusahaan. Dalam hal ini dapat berupa Bonus, tunjangan rekreasi, pengobatan, bantuan pendidikan, uang konsumsi, tunjangan hari tua, dana pension dan penghargaan pengabdian. Diukur dalam satuan rupiah dan menggunakan tipe pengukuran skala rasio.

3. Biaya sosial untuk masyarakat (X3)

3.2. Teknik Penentuan Sampel.

Populasi yang digunakan dalam penelitian ini meliputi data keuangan dari PT.ADIPRIMA SURAPRINTA GRESIK, mulai berdiri tahun 1994 sampai tahun 2007 khususnya mengenai biaya-biaya sosial perusahaan yang berhubungan dengan penelitian ini.

Adapun sampel yang digunakan adalah data berkala dari perusahaan, meliputi biaya sosial untuk lingkungan, biaya sosial untuk karyawan dan biaya sosial masyarakat dan tingkat produktivitas karyawan yang telah dikeluarkan oleh perusahaan selama periode tahun 2000 sampai dengan tahun 2005.

3.3. Teknik Pengumpulan Data 3.3.1. Jenis dan Sumber Data

Data yang dibutuhkan dalam penelitian ini adalah: a. Data Primer

Yaitu data yang diperoleh dari obyek penelitian, berupa data biaya sosial untuk lingkungan, data biaya sosial untuk karyawan, data biaya sosial untuk masyarakat, data mengenai peningkatan produktivitas karyawan.

b. Data Sekunder

3.3.2. Cara Pengumpulan Data

pengumpulan data pada penelitian ini dilakukan dengan cara: a. Observasi

Peneliti mengadakan pengamatan langsung terhadap sikap dan cara kerja karyawan melalui peningkatan produktivitas karyawan. b. Wawancara

Peneliti melakukan wawancara dengan pihak berkompeten untuk mendapatkan data yang diperlukan guna menunjang serta mempermudah penulisan dalam pembuatan penelitian.

c. Dokumentasi

Peneliti mempelajari dan mencatat dokumen-dokumen yang dibuat oleh perusahaan yang mendukung penelitian ini.

3.4. Teknik Analisis dan Uji Hipotesis 3.4.1. Teknik Analisis

Metode analisis yang digunakan untuk menguji hipotesis adalah Analisis regresi linier berganda. Analisis regresi linier berganda dilakukan untuk mengetahui adanya hubungan antara variabel dependen dengan variabel-variabel independennya, dengan model persamaan sebagai berikut:

Y = a + b1 x1 + b2 x2 + b3 x3 + c (Sudjana 1992 : 69)

Keterangan :

X2 : biaya sosial untuk karyawan

X3 : biaya sosial untuk masyarakat

a : konstanta

b1, b2, b3 : koefisien regresi dari masing-masing variabel bebas

e : kesalahan pengganggu

3.4.2. Uji Asumsi Klasik

Metode regresi yang diperoleh dari metode kuadrat terkecil (Ordinari Least Square/OLS) merupakan model regresi ynag menghasilkan setimator linier tidak bias tang terbaik (Best Linier Unbias Estimator / BLUE) (Algifari, 2000 ; 83). Kondisi ini akan terjadi jika dipenuhi beberapa asumsi, yang disebut dengan asumsi klasik adalah sebagai berikut:

1. Multikolinieritas.

Uji Multikolinieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antara variable bebas (independent). Model Regresi yang baik seharusnya tidak terjadi korelasi antara variable bebas. Analisis Multikolinieritas dapat dilihat VIF, nilai VIF yang umum dipakai adalah 10, apabila nilai VIF diperoleh diatas 10 maka terjadi Multikolinieritas (Ghozali, 2001 : 57)

2. Heteroskedastisitas.

dilakukan dengan melakukan pengujian korelasi Rank Spearman. Korelasi Rank Spearman (rs) dapat dihitung dengan formula :

rs = 1-6

[

Yang menyatakan bahwa :

d1 = selisih ranking standart deviasi (s) dan ranking nilai mutlak error

(e).

Nilai e = banyaknya sampel

Pengujian ini menggunakan distribusi t dengan membandingkan nilai thitung

dengan ttabel. Jika nilai t-hitung lebih besar dari ttabel, maka pengujian

menolak hipotesis nol (Ho) yang menyatakan tidak terdapat heterokdastisitas pada model regresi. Artinya model tersebut mengandung heterokdastisitas. Nilai thitung dapat ditentukan dengan formula :

t =

Nilai t-hitung ini dibandingkan dengan nilai t-tabel yang ditentukan melalui tabel distribusi t pada α yang digunakan dan degree of fredom (dt) = N-2

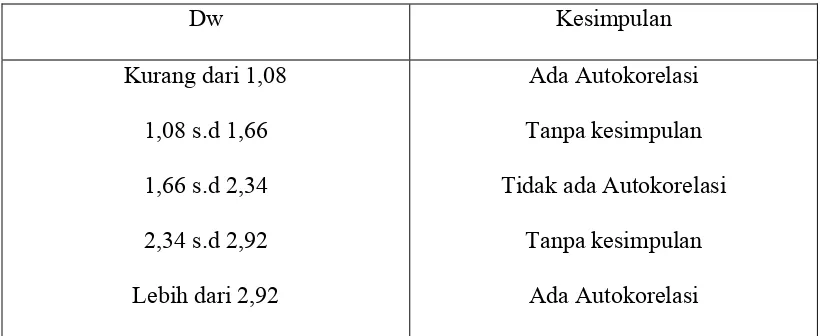

Artinya adanya korelasi antar anggota sampel berdasarkan waktu. Penyimpangan asumsi ini biasanya muncul pada observasi yang menggunakan data times series. Konsekuensi dengan adanya Autokorelasi dalam suatu model regresi adalah varians sampel tidak dapat menggambarkan varians populasinya. Model regresi yang dihasilkan tidak dapat digunakan untuk menaksir nilai variabel dependen pada nilai variabel independen tertentu. Untuk mendiagnosis adanya autokorelasi dalam suatu model regresi dilakukan melalui pengujian terhadap nilai Uji Durbin Watson (Uji Dw) dengan ketentuan sebagai berikut : (misalnya n=23, α=5%, k=3, maka dari tabel Dw dengan α=5%, k=3, n=23)

Tabel 3.1 Autokorelasi

Dw Kesimpulan Kurang dari 1,08

1,08 s.d 1,66 1,66 s.d 2,34 2,34 s.d 2,92 Lebih dari 2,92

Ada Autokorelasi Tanpa kesimpulan Tidak ada Autokorelasi

3.4.3. Uji Normalitas

Uji Normalitas digunakan untuk mengetahui apakah suatu data mengikuti sebaran normal / tidak. Untuk mengetahui apakah data tersebut mengikuti sebaran normal dapat dilakukan dengan berbagai metode diantaranya adalah :

a. Jika nilai signifikan (nilai probabilitasnya) lebih kecil dari 5% maka distribusi adalah tidak normal.

b. Jika nilai signifikan (nilai probabilitasnya) lebih besar dari 5% maka distribusi adalah normal..

3.4.3. Uji Hipotesis

Dalam penelitian ini terdapat 2 pengujian hipotesis, meliputi :

1. Untuk menguji cocok atau tidaknya model regresi linier berganda yang dihasilkan guna mengetahui pengaruh variabel bebas terhadap variabel terikat digunakan uji F dengan prosedur sebagai berikut :

a. Ho : b1 = b2 = ……..b3 = 0 (Model Regresi yang dihasilkan tidak

cocok)

Ha : salah satu bj 0 (Model Regresi yang dihasilkan cocok) b. Dalam penelitian itu digunakan tingkat signifikan 0,05 c. Kriteria keputusan sebagai berikut :

2. Untuk menguji signifikan atau tidaknya pengaruh parsial variabel bebas terhadap variabel terikat, menggunakan uji t student dengan prosedur sebagai berikut :

a. Ho : bj = 0 ; tidak terdapat pengaruh Xj terhadap Y Ha : bj 0 ; terdapat pengaruh Xj terhadap Y

Dimana j = 1,2 …….., k : variabel ke j sampai e k b. Dalam penelitian itu digunakan tingkat signifikan 0,05 c. Kriteria keputusan sebagai berikut :

4.1. Sejarah Perkembangan Perusahaan

PT.Adiprima Suraprinta merupakan perusahaan dari Jawa Pos Group dan salah satu perusahaan terbesar di Jawa Timur yang bergerak dalam industri kertas. Perusahaan ini didirikan pada tanggal 11 November 1994 yang dimuat dalam akta No. 40 oleh Nansijani Sohandjaja, SH salah satu notaries di Surabaya. Akta tresebut telah mendapat persetujuan dari menteri kehakiman Republik Indonesia dengan No. 0218311.HT.01.01.94 pada tanggal 14 Desember 1994 serta diumumkan pada Lembaran Berita Negara No. 87 tanggal 31 Oktober 1995.

Perusahaan ini didirikan dengan adanya pertimbangan bahwa peluang pasar kertas Koran di masa mendatang yang masih terbuka terutama pada pasar ASEAN. Hal tersebut dikarnakan oleh kebutuhan kertas koran dari Jawa Pos Group yang cukup besar sekitar 70% dari total produksi yang direncanakan dan diperkirakan akan meningkat dimasa mendatang.

3.000.000.000,00 (tiga milyar rupiah). Susunan pemegang saham adalah sebagai berikut:

Komisaris Utama : Dahlan Iskandar Komisaris : Nany Widjaja Direktur Utama : Misbahul Huda

Direktur : Ratna Dewi Wonoatmojo

untuk menangani pelestarian lingkungan akibat limbah produksi agar tidak terjadi degradasi lingkungan yang meliputi konservai lingkungan. Data Sosial untuk lingkungan selengkapnya tersaji pada tabel 1 berikut ini : Tabel 1. Biaya sosial untuk lingkungan

Tahun Biaya lingkungan (Rp.)

Perkembangan (%) 2000 2.324.907.956

2001 1.745.825.909 -24,91

2002 1.750.675.280 0,28

2003 1.528.117.565 -12,71 2004 2.276.331.051 48,96 2005 2.621.837.988 15,18 Sumber : PT. Adiprima Suraprinta

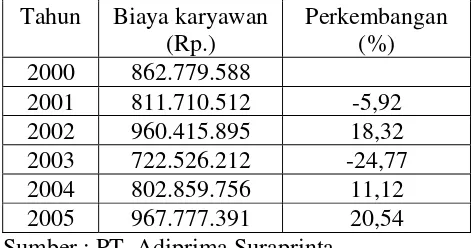

karyawan merasa diperhatikan oleh perusahaan sehingga diharapkan karyawan juga akan memberikan perhatian yang sama kepada perusahaan. Data Sosial untuk karyawan selengkapnya tersaji pada tabel 2 berikut ini : Tabel 2. Biaya sosial untuk karyawan

Tahun Biaya karyawan (Rp.)

Perkembangan (%) 2000 862.779.588

2001 811.710.512 -5,92

2002 960.415.895 18,32

2003 722.526.212 -24,77

2004 802.859.756 11,12

2005 967.777.391 20,54

Sumber : PT. Adiprima Suraprinta

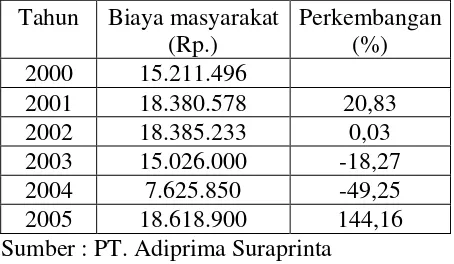

bertujuan agar masyarakat sekitar perusahaan merasa diperhatikan oleh perusahaan dan perusahaan ikut bertanggungjawab terhadap masyarakat melalui kepedulian terhadap masalah sosial. Data Sosial untuk masyarakat selengkapnya tersaji pada tabel 3 berikut ini :

Tabel 3. Biaya sosial untuk masyarakat Tahun Biaya masyarakat

(Rp.)

Perkembangan (%) 2000 15.211.496

2001 18.380.578 20,83

2002 18.385.233 0,03

2003 15.026.000 -18,27

2004 7.625.850 -49,25

2005 18.618.900 144,16

Sumber : PT. Adiprima Suraprinta

dengan input. Data Produktivitas karyawan selengkapnya tersaji pada tabel 4 berikut ini :

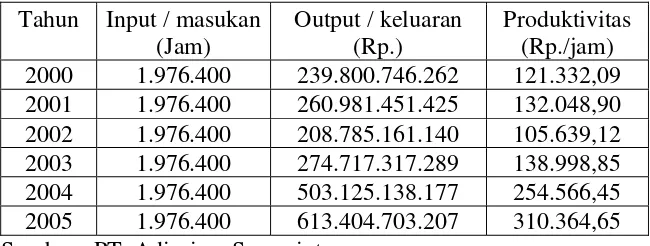

Tabel 4. Produktivitas karyawan Tahun Input / masukan

(Jam)

Output / keluaran (Rp.)

Produktivitas (Rp./jam) 2000 1.976.400 239.800.746.262 121.332,09 2001 1.976.400 260.981.451.425 132.048,90 2002 1.976.400 208.785.161.140 105.639,12 2003 1.976.400 274.717.317.289 138.998,85 2004 1.976.400 503.125.138.177 254.566,45 2005 1.976.400 613.404.703.207 310.364,65 Sumber : PT. Adiprima Suraprinta

Berdasarkan pada tabel 4 diatas, produkvitas karyawan dari tahun 2000 s/d 2005 berfluktuasi. Tingkat produktivitas karyawan terendah terjadi pada tahun 2002 yaitu sebesar 105.639,12 Rp/jam, sedangkan Tingkat produktivitas karyawan tertinggi terjadi pada tahun 2005 yaitu sebesar 310.364,65 kali.

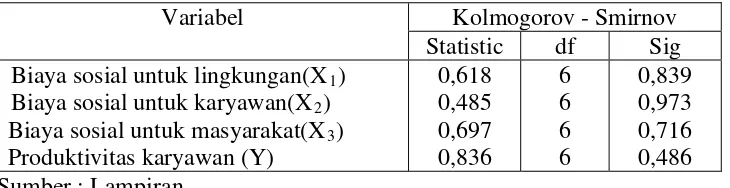

4.3. Analisis Regresi dan Asumsi-asumsi Klasik Regresi 4.3.1. Uji Normalitas

Kolmogorov - Smirnov Variabel

Statistic df Sig

Biaya sosial untuk lingkungan(X1)

Biaya sosial untuk karyawan(X2)

Biaya sosial untuk masyarakat(X3)

Produktivitas karyawan (Y)

0,618

Dari tabel 5 semua variabel memiliki probabilitas lebih besar dari 0,05. Ini berarti pola penyebaran data (distribusi) mengikuti berdistribusi Distribusi Normal.

4.3.2. Asumsi-asumsi Klasik Regresi

1. Pengujian adanya Multikolinieritas

Untuk mengetahui adanya multikolinieritas dengan cara melihat/mengamati besarnya VIF, apabila VIF < 10 maka regresi bebas dari gejala multikolinier, sedangkan apabila VIF 10 Regresi mengandung adanya gejala multikolinier. Adapun hasil perhitungan dengan komputer adalah sebagai berikut :

Tabel 6. Nilai VIF

Variabel Tolerance VIF

Biaya sosial untuk lingkungan(X1)

Biaya sosial untuk karyawan(X2)

Biaya sosial untuk masyarakat(X3)

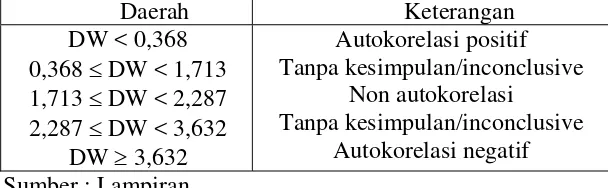

Salah satu metode yang digunakan untuk mendeteksi adanya autokorelasi adalah dengan metode Uji Durbin-Watson(DW). Adapun pengujiannya adalah sebagai berikut :

1. Banyaknya sampel (N) = 6 2. Banyarknya variabel bebas (k) = 3

3. Taraf/tingkat signifikansi yang digunakan () = 0,05

Selanjutnya dilihat pada tabel Durbin Watson d diperoleh DL = 0,368 dan DU = 2,287 serta 4 – DL = 3,632 dan 4 – DU = 1,713

Adapun kriteria pengujiannya adalah sebagai berikut : Tabel 7. Batas-batas daerah Test Durbin Watson

Daerah Keterangan

DW < 0,368

Rho. Adapun hasil perhitungan dari komputer adalah sebagai berikut : Tabel 8. Korelasi antara variabel bebas dengan Residual (error)

Variabel Korelasi sig

Biaya sosial untuk lingkungan(X1)

Biaya sosial untuk karyawan(X2)

Biaya sosial untuk masyarakat(X3)

0,029

Probabilitas < 0,05, maka terjadi Heteroskedastisitas Probabilitas > 0,05, maka terjadi Non Heteroskedastisitas

Berdasarkan hasil pada tabel 7 diatas, dapat disimpulkan bahwa regresi bebas dari Heteroskedastisitas.

Dari hasil pengujian dan pendeteksian adanya asumsi-asumsi klasik regresi diatas dapat disimpulkan bahwa regresi sudah tidak mengandung indikator-indikator yang bias.

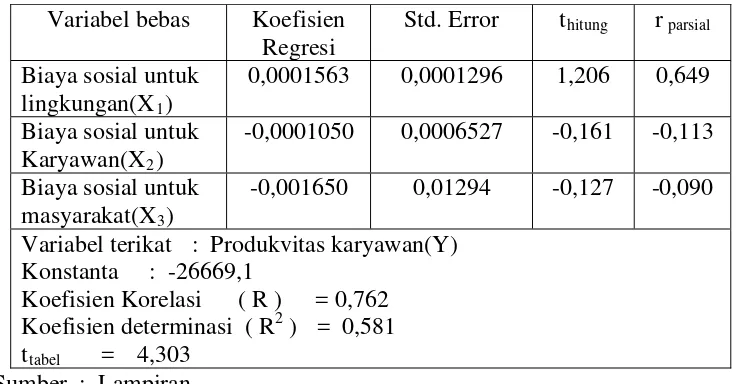

4.3.3. Analisis Regresi

lingkungan(X1)

Biaya sosial untuk Karyawan(X2)

-0,0001050 0,0006527 -0,161 -0,113 Biaya sosial untuk

masyarakat(X3)

-0,001650 0,01294 -0,127 -0,090 Variabel terikat : Produkvitas karyawan(Y)

Konstanta : -26669,1

Koefisien Korelasi ( R ) = 0,762 Koefisien determinasi ( R2 ) = 0,581

ttabel = 4,303

Sumber : Lampiran

Berdasarkan hasil perhitungan tersebut di atas , diperoleh persamaan regresi Linier berganda sebagai berikut :

Y = -26669,1 + 0,0001563 X1 –0,0001050 X2 – 0,00165 X3

Berdasarkan persamaan tersebut diatas, maka dapat dijelaskan melalui penjelasan sebagai berikut :

b0 = Konstanta = -26669,1

Konstanta sebesar -26669,1 memiliki arti bahwa Produkvitas karyawan(Y) sebesar -26669,1 dengan asumsi bahwa variabel Biaya sosial untuk lingkungan(X1), variabel Biaya sosial untuk

karyawan(X2), variabel Biaya sosial untuk masyarakat (X3) dalam

keadaan konstan.

b1 = Koefisien regresi untuk X1 = 0,0001563

dengan 0.

b2 = Koefisien regresi untuk X2 = -0,0001050

Ini menunjukkan besarnya pengaruh variabel Biaya sosial untuk karyawan(X2) terhadap Produktivitas karyawan, artinya apabila

variabel Biaya sosial untuk karyawan menurun 1 rupiah, maka Produkvitas karyawan akan menurun sebesar 0,000105 kali dengan asumsi variabel bebas lain adalah konstan .

b3 = Koefisien regresi untuk X3 = –0,00165

Ini menunjukkan besarnya pengaruh variabel Biaya sosial untuk masyarakat (X3) terhadap Produktivitas karyawan, artinya

apabila variabel Biaya sosial untuk masyarakat menurun 1 rupiah, maka Produkvitas karyawan akan naik sebesar –0,00165 kali dengan asumsi variabel bebas lain adalah konstan atau sama dengan 0.

berarti menunjukkan bahwa hubungan keeratan antara variabel bebas dengan variabel terikat adalah kuat.

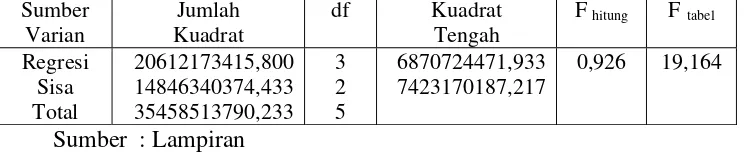

4.4. Pengujian hipotesis 4.4.1. Uji F

Sedangkan hasil perhitungan Analysis Of Variance dengan program SPSS tersaji pada tabel 10 berikut ini :

Dengan level signifikan sebesar 0,05 dan dfpembilang = 3 dfpenyebut =

2. Dari tabel F didapatkan Ftabel = 19,164. Karena Fhitung < Ftabel, maka Ho

diterima dan Hi ditolak, ini berarti secara simultan Biaya sosial untuk lingkungan, Biaya sosial untuk karyawan, dan Biaya sosial untuk masyarakat tidak berpengaruh terhadap Produktivitas karyawan.

4.4.2. Uji t

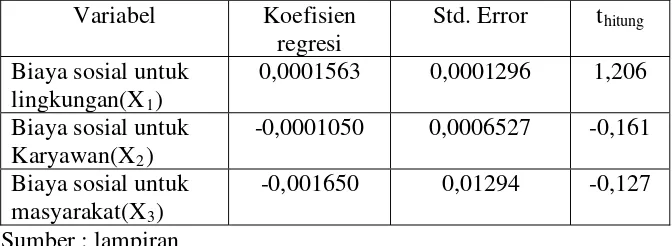

lingkungan(X1)

Biaya sosial untuk Karyawan(X2)

-0,0001050 0,0006527 -0,161 Biaya sosial untuk

masyarakat(X3)

-0,001650 0,01294 -0,127

Sumber : lampiran

Dari tabel t dengan df = 2 dan level signifikansi 0,05, didapat nilai ttabel = 4,303. Dari tabel 11 diatas, terlihat variabel bebas yang memiliki

thitung < ttabel adalah Biaya sosial untuk lingkungan(X1). Ini berarti

secara parsial Biaya sosial untuk lingkungan(X1) tidak berpengaruh

terhadap Produktivitas kerja karyawan(Y).

Sedangkan variabel bebas yang memiliki thitung < ttabel, adalah

variabel Biaya sosial untuk Karyawan. Ini berarti secara parsial Biaya sosial untuk Karyawan(X2) tidak berpengaruh terhadap Produktivitas

kerja karyawan(Y). Dan variabel bebas yang memiliki thitung < ttabel,

adalah variabel Biaya sosial untuk masyarakat. Ini berarti secara parsial Biaya sosial untuk masyarakat (X3) tidak berpengaruh terhadap

Produktivitas kerja karyawan(Y).

4.4.3. Pembahasan dan Implikasi Penelitian 4.4.3.1. Pembahasan

menguatkan hasil penelitian yang dilakukan oleh Sueb(2001) dengan judul penelitian Pengaruh biaya sosial terhadap kinerja sosial, keuangan perusahaan terbuka.

Sedangkan variabel Biaya sosial untuk Karyawan(X2) dan Biaya

sosial untuk masyarakat (X3) tidak berpengaruh terhadap Produktivitas kerja

karyawan(Y). Hasil penelitian ini berbeda dengan hasil penelitian yang dilakukan oleh Suhartini dengan judul penelitian Pengaruh akuntansi sosial perusahaan terhadap peningkatan produktivitas karyawan.

4.4.3.2. Implikasi penelitian

Penelitian ini bermanfaat bagi perusahaan untuk mengetahui pengaruh Biaya sosial untuk lingkungan, Biaya sosial untuk Karyawan, dan Biaya sosial untuk masyarakat terhadap Produktivitas kerja karyawan, sehingga pihak perusahaan dapat mengelola manajemen keuangan untuk memperhatikan keadaan lingkungan sekitarnya dan dapat meningkatkan produktivitas kerja karyawannya.

Tabel 12. Perbedaan dengan penelitian Terdahulu

No. Nama Penelitian Variabel Metode Kesimpulan 1 Memed

Biaya Sosial Untuk Kesehatan

Secara simultan biaya sosial kesehatan karyawan, biaya asuransi karyawan dan biaya tunjangan hari tuah berpengaruh terhadap peningkatan produktivitas karyawan. 3 Didin Kristiawan

(2008) Biaya Sosial Untuk Lingkungan, Biaya

Sumber : peneliti

4.4.4. Keterbatasan Penelitian.

digeneralisasikan untuk perusahaan-perusahaan lain.

2. Berdasarkan hasil penelitian masih terdapat pengaruh dari variabel-variabel yang tidak diteliti dalam penelitian ini, dimana nilai cukup besar, diharapkan pada penelitian yang akan datang memperhatikan variabel-variabel lain yang mempunyai kemungkinan berpengaruh terhadap kepuasan pengguna seperti kualitas informasi.

5.1. Kesimpulan

Berdasarkan hasil penelitian serta pembahasan yang telah diuraikan pada bab sebelumnya maka dapat disimpulkan bahwa:

1. Hipotesis I yang menyatakan bahwa secara simultan Biaya sosial untuk lingkungan, Biaya sosial untuk karyawan, dan Biaya sosial untuk masyarakat tidak berpengaruh terhadap Produktivitas karyawan tidak teruji kebenarannya

2. Hipotesis II yang menyatakan bahwa Variabel bebas yang dominan berpengaruh terhadap produktivitas karyawan adalah Biaya sosial untuk lingkungan(X1) tidak teruji kebenarannya.

5.2. Saran

Berdasarkan hasil penelitian dan pembahasan serta kesimpulan yang telah diuraikan diatas, peneliti dapat memberikan saran sebagai berikut :

a. Bagi perusahaan hendaknya dapat mengelola manajemen keuangan demi untuk memperhatikan keadaan lingkungan sekitarnya, sehingga diharapkan akan dapat meningkatkan produktivitas kerja karyawannya. b. Bagi peneliti selanjutnya untuk menyertakan variabel lain yang juga

DAFTAR PUSTAKA

Algifari. 2000. Analisis Regresi. Edisi 2. BPFE Yogyakarta.

Anonim. 2000. Pedoman Penyusunan Usulan Penelitian dan Skripsi Jurusan Akuntansi. FE UPN ”Veteran” Jawa Timur.

Belkaoui, Ahmed. 1999. Accounting Theory. Edisi Pertama. Terjemahan Erwan Dukat. AK Group. Yogyakarta.

______ , Riahl. 2000. Teori Akuntansi. Edisi Pertama. Salemba Empat. Jakarta. Donnely, Ivancevich dan Gibson. 1993. Organisasi. Edisi Kelima. Erlangga.

Jakarta.

Freedman, Martin. et all. 1985. Behavioral Accounting. “Social Accounting”. South-Western Publising Co, Cincinati Ohio.

Gaspersz, Vincent. 1998. Manajemen Produktivitas Total. Edisi Pertama, Gramedia. Jakarta.

Stephen P. Robbins. 1996. Perilaku Organisasi. Jilid 1. Edisi Kedelapan. Penerbit Prenhallindo. Jakarta.

Stoner James A.F, Freeman R. Eduwart Gilbert JR. Daniel R. 1996. Manajemen. Terjemahan Alexander Sindoro. Prenhallindo. Jakarta.

Harapan, Sofyan Syafri. 1995. Teori Akuntansi. Edisi Pertama. Raya Grapindo Persada. Jakarta.

Hammer, Usry dan Matz. 1993. Akuntansi Biaya Perencanaan dan Pengendalian, Jilid 1. Erlangga. Jakarta.

Hansen and Momen. 1999. Akuntansi Manajemen. Jilid 2. Erlangga. Jakarta. Sinungan, Muchdarsyah. 1997. Produktivitas Apa dan Bagaimana. Edisi kedua,

Bumi Aksara. Jakarta.

Supriyono. 1994. Akuntansi Biaya dan Akuntansi Manajemen untuk Teknologi Maju dan Globalisasi. Edisi pertama. BPFE. Yogyakarta.

Tuanakotta. 1984. Teori Akuntansi. Edisi Pertama. Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia. Jakarta.

Jurnal dan Penelitian

Sri Suhartini, 2002, Pengaruh Akuntansi Sosial Terhadap Peningkatan Produktivitas Karyawan Pada PT. Perkebunan Nusantara X (PG Gempol Krep), Fakultas Ekonomi, Akuntansi, Universitas Pembangunan Nasional Akuntansi IV.Sesi 2, Bandung.

Sueb, Memed. 2001. Pengaruh Biaya Sosial Terhadap Kinerja Sosial Dan Keuangan Perusahaan Terbuka Di Indonesia. Simposium Nasional Akuntansi IV.Sesi 2. Bandung.

Suwaldiman. 2000. Pentingnya Pertimbangan Tanggung Jawab Sosial Perusahaan Dalam Penetapan Tujuan Laporan Keuangan Dalam Conceptual Frame Work Pelaporan Keuangan Indonesia. JAAI. Vol 4, No 1. Juni. FE UII. Yogyakarta.

Kumala Hadi, 2000, Perspektif Pragmatik Lingkungan dan Pertanggung Jawaban, JAAi, Universitas Islam Indonesia, Yogyakarta.