SKRIPSI

Diajukan Untuk Memenuhi Per syar atan Dala m Memper oleh Gelar Sar jana Ilmu Administr asi Bisnis Pada Fakultas Ilmu Sosial Dan Ilmu Politik

Univer sitas Pembangunan Nasional “Veter an” J awa Timur

Oleh :

ARI HARDIANTO 0942010020

YAYASAN KESEJ AHTERAAN PENDIDIKAN DAN PERUMAHAN UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK PROGRAM STUDI ILMU ADMINISTRASI BISNIS

Disusun Oleh :

ARI HARDIANTO NPM. 0942010020

Telah disetujui untuk mengikuti Ujian Skripsi

Menyetujui,

Pembimbing Utama

Dr. J ojok Dwi, S. Sos. M.Si NIP. 370119500421

Mengetahui, DEKAN

Oleh :

ARI HARDIANTO NPM. 0942010020

Telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi Jurusan Ilmu Administrasi Bisnis Fakultas Ilmu Sosial dan Ilmu Politik

Universitas Pembangunan Nasional “Veteran” Jawa Timur Pada tanggal : 10 Desember 2012

Menyetujui,

Pembimbing Utama Tim Penguji

1. Ketua

Dr. J ojok Dwi, S. Sos. M.Si Dra. Lia Nir awati,M.Si

NIP. 370119500421 NIP. 196009241993032001

2. Sekretaris

Dr. J ojok Dwi, S.Sos. M.Si NIP. 370119500421

3. Anggota

Dr s.Eddy Pur nomo, SE,MM NIP. 195408251984031001

Mengetahui, DEKAN

DAFTAR ISI ... iii

1.1 Latar Belakang Masalah... 1

1.2 Rumusan Masalah ... 9

1.3 Tujuan Penelitian ... 10

1.4 Manfaat Penelitian ... 10

BAB II TINJ AUAN PUSTAKA ... 11

2.1 Penelitian Terdahulu ... 11

2.2 Landasan Teori ... 13

2.2.1 Administrasi Perpajakan ... 13

2.2.1.1 Pengertian Pajak ... 13

2.2.2 Ketentuan Umum dan Tata Cara Perpajakan ... 22

2.2.2.1 Wajib Pajak ... 22

2.2.2.2 Surat Pemberitahuan (SPT) ... 22

2.2.2.3 Penetapan dan Ketetapan Pajak ... 27

2.2.3 Kepatuhan Wajib Pajak ... 30

2.2.5.1 Pengertian Sanksi ... 36

2.2.5.2 Pengertian Persepsi Wajib Pajak tentang Sanksi ... 37

2.2.5.3 Teori yang Mendukung Pengaruh Persepsi Wajib Pajak tentang Sanksi terhadap Kepatuhan Wajib Pajak ... 40

2.2.6 Pemahaman Wajib Pajak ... 41

2.2.6.1 Pengertian Pemahaman Wajib Pajak ... 41

2.2.6.2 Teori yang Mendukung Pemahaman Wajib Pajak terhadap Kepatuhan Wajib pajak ... 42

2.3 Kerangka Berpikir ... 43

2.3 Hipotesisa ... 44

BAB III METODOLOGI PENELITIAN ... 45

3.1 Definisi Operasional dan Pengukuran Variabel ... 45

3.1.1 Variabel Bebas (X)... 46

3.1.2 Variabel Terikat (Y) ... 49

3.2 Teknik Penentuan Sampel ... 50

3.2.1 Populasi ... 50

3.2.1 Sampel ... 51

3.3 Teknik Pengumpulan Data ... 52

3.3.1 Jenis Data... 52

3.3.1 Teknik Pelaksanaan ... 52

3.4 Uji Kualitas Data ... 53

3.4.1 Uji Validitas ... 54

3.4.1 Uji Reliabilitas ... 54

3.5 Teknik Analisis Dan Pengujian Hipotesis ... 54

2.5.3.3 Koefisien Beta Standar ... 61

BAB IV HASIL DAN PEMBAHASAN... 62

4.1 Gambaran Umum Obyek Penelitian ... 62

4.1.1 Sejarah Kantor Pelayanan Pajak Pratama Surabaya Rungkut ... 62

4.1.2 Visi dan Misi ... 63

4.1.3 Deskripsi Obyek Penelitian ... 63

4.1.4 Deskripsi Karakteristik Responden ... 63

4.1.4.1 Deskripsi Responden Berdasarkan Jenis Kelamin ... 64

4.1.4.2 Deskripsi Responden Berdasarkan Pendidikan Terakhir ... 64

4.2 Analisis dan Pengujian Hipotesis ... 65

4.2.1 Hasil Uji Kualitas Data ... 65

4.2.2 Deskripsi Hasil Penelitian ... 71

4.2.3 Analisis Statistik Inferensial ... 76

4.3 Pembahasan dan Impilkasi Penelitian ... 87

4.3.1 Keterbatasan Penelitian ... 93

BAB V KESIMPULAN DAN SARAN ... 95

5.1 Kesimpulan ... 95

5.1 Saran ... 96

Badan pada KPP Pratama Surabaya Rungkut tahun 2011 ... 8

Tabel 3.2 Uji Durbin – Watson (DW test) ... 57

Tabel 4.1 Identitas Responden berdasarkan Jenis kelamin ... 64

Tabel 4.2 Identitas Responden berdasarkan Pendidikan Terakhir ... 65

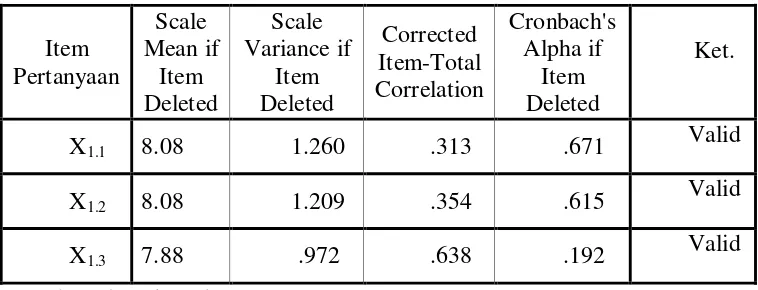

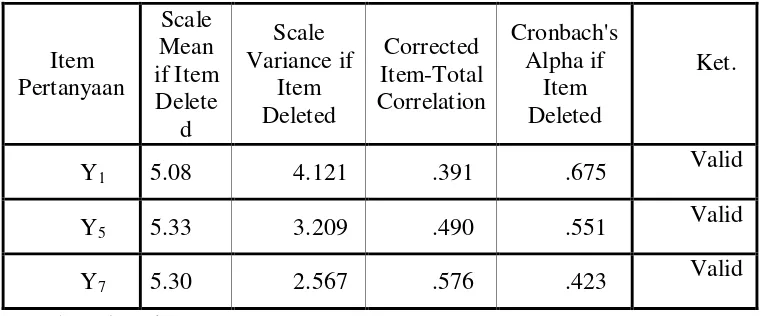

Tabel 4.3 Hasil Uji Validitas Variabel Kesadaran Wajib Pajak ... 66

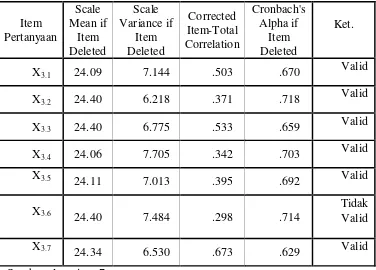

Tabel 4.4 Hasil Uji Validitas Variabel Persepsi tentang Sanksi ... 66

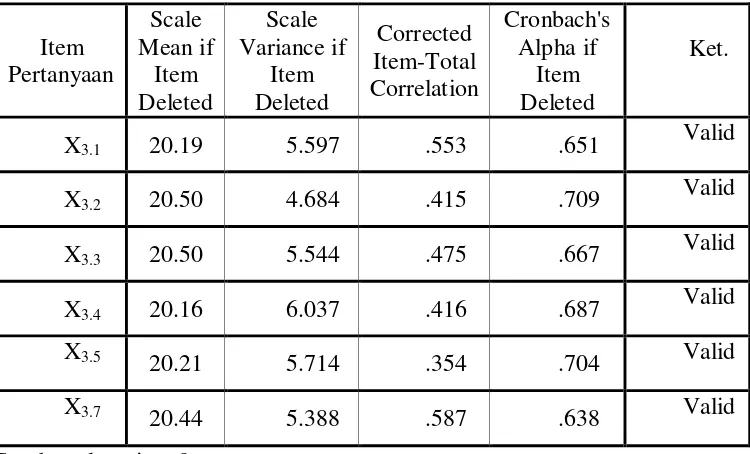

Tabel 4.5 Hasil Uji Validitas Variabel Pemahaman Wajib Pajak ... 67

Tabel 4.6 Hasil Uji Validitas Variabel Pemahaman Wajib Pajak ... 69

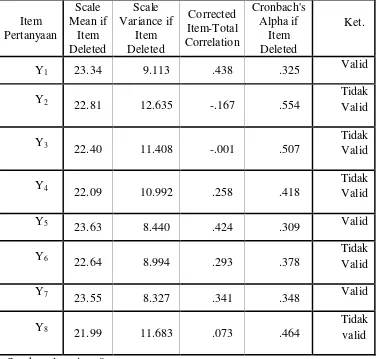

Tabel 4.7 Hasil Uji Validitas Variabel Kepatuhan Wajib Pajak ... 69

Tabel 4.8 Hasil Uji Validitas Variabel Kepatuhan Wajib Pajak ... 70

Tabel 4.9 Hasil Uji Reliabilitas... 71

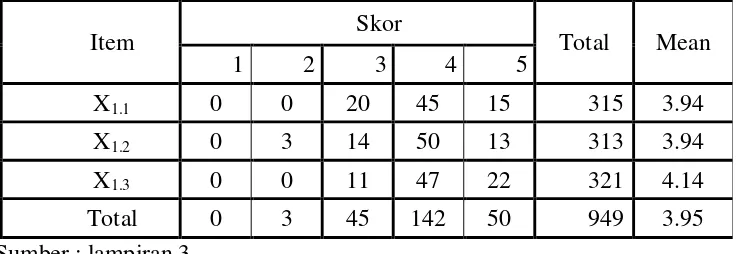

Tabel 4.10 Distribusi Frekuensi dan nilai rata – rata Jawaban responden mengenai Variabel kesadaran wajib pajak. .... 72

Tabel 4.11 Distribusi Frekuensi dan nilai rata – rata Jawaban responden mengenai Variabel Persepsi tentang sanksi.. . 73

Tabel 4.12 Distribusi Frekuensi dan nilai rata – rata Jawaban responden mengenai Variabel Pemahaman Wajib Pajak..74

Tabel 4.13 Distribusi Frekuensi dan nilai rata – rata Jawaban responden mengenai Variabel Kepatuhan Wajib Pajak.. . 75

Tabel 4.14 Hasil Uji Multikolineritas ... 77

Tabel 4.15 Hasil Estimasi Koefisien Regresi ... 80

Tabel 4.16 Pengaruh regresi antara variabel bebas dan variabel terikat ... 81

Tabel 4.17 Hasil Analisis Ragam (ANNOVA) Regresi antara Variabel bebas dan Variabel terikat ... 83

Lampiran 2 Kuesioner Penelitian Lampiran 3 Data Tabulasi Lampiran 4 Analisis

Lampiran 5 Uji Validitas dan Reliabilitas Variabel X1 Lampiran 6 Uji Validitas dan Reliabilitas Variabel X2 Lampiran 7 Uji Validitas dan Reliabilitas Variabel X3 Lampiran 8 Uji Validitas dan Reliabilitas Variabel X3 Lampiran 9 Uji Validitas dan Reliabilitas Variabel Y Lampiran 10 Uji Validitas dan Reliabilitas Variabel Y Lampiran 11 Tabel Distribusi F

Lampiran 12 Tabel Distribusi t

WAJ IB PAJ AK BADAN (Studi Kasus Pada Wajib Pajak Badan Yang Ter daftar Di Kantor Pelayanan Pajak Pr atama Sur abaya Rungkut)

Wajib pajak badan memiliki peran yang signifikan terhadap penerimaan pajak . hal ini juga harus diimbangi dengan tingkat kepatuhan pajak. Masalah kepatuhan menjadi kendala dalam mengoptimalkan penerimaan pajak. Menurut Krause (2000: 395), variabel yang mempengaruhi kepatuhan wajib pajak badan yaitu variabel ekonomi (keuangan dan tarif pajak) dan non ekonomi (kesadaran wajib pajak, persepsi tentang sanksi, pemahaman wajib pajak dan pelayanan pemerintah). Penelitian ini menguji tingkat kepatuhan Wajib Pajak Badan yang terdaftar di KPP Pratama Surabaya Rungkut dengan menggunakan variabel independen antara lain kesadaran wajib pajak (X1), Persepsi tentang sanksi (X2) dan pemahaman wajib pajak (X3). Tujuan dari penelitian ini adalah untuk menganalisis secara simultan dan parsial pengaruh kesadaran wajib pajak, Persepsi tentang sanksi dan pemahaman wajib pajak terhadap suatu kepatuhan wajib pajak badan .

Populasi dalam peneitian ini yaitu wajib pajak badan yang terdaftar di KPP Pratama Surabaya Rungkut. Teknik penarikan sampel dalam penelitian ini menggunakan metode purposive sampling dengan jumlah sampel sebesar 80 wajib pajak badan. Sedangkan data dalam penelitian ini diperoleh dengan cara menyebarkan kuesioner. Data kemudian dianalisis menggunakan teknik analisis regresi linear berganda.

Berdasarkan hasil analisis yang dilakukan dapat disimpulkan bahwa secara simultan variabel kesadaran wajib pajak (X1), Persepsi tentang sanksi (X2) dan pemahaman wajib pajak (X3) berpengaruh signifikan terhadap kepatuhan wajib pajak badan (Y). Secara parsial, variabel kesadaran wajib pajak (X1), Persepsi tentang sanksi (X2) berpengaruh signifikan terhadap kepatuhan wajib pajak badan (Y). Sedangkan variabel pemahaman wajib pajak (X3) tidak berpengaruh signifikan terhadap kepatuhan wajib pajak badan (Y)..

dan karunia-Nya, sehingga penulis dapat menyelesaikan laporan Proposal dengan judul “Pengaruh Kesadaran, Persepsi tentang Sanksi Dan Pemahaman Wajib Pajak Terhadap Kepatuhan Wajib Pajak Badan ” ( Studi Kasus pada Wajib Pajak Badan yang Terdaftar Di Kantor Pelayanan Pajak Pratama Surabaya Rungkut)

Dalam kesempatan ini penulis ingin menyampaikan rasa hormat dan ucapan terima kasih kepada Bapak Dr. Jojok. D. S.Sos, M.Si selaku dosen pembimbing yang bersedia meluangkan waktunya untuk memberikan bimbingan dan petunjuk kepada penulis, serta tidak lupa penulis menyampaikan terima kasih kepada :

1. Ibu Dra. Hj. Suparwati, M.Si, selaku Dekan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Ibu Dra. Lia Nirawati,M.Si selaku Ketua Program Studi Ilmu Administrasi Bisnis, Fakultas Ilmu Sosial dan Ilmu Politik, Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Ibu Dra. Siti Ning Farida, M.Si, selaku Sekretaris Program Studi Ilmu Administrasi Bisnis, Fakultas Ilmu Sosial dan Ilmu Politik, Universitas Pembangunan Nasional “Veteran” Jawa Timur.

telah memberikan ijin penelitian

7. Bapak Sauqi yang telah membimbing penulis selama menyusun penelitian ini 8. Ibu Sulis, selaku seksi PDI Kantor Kantor Pajak Pratama Surabaya Rungkut

yang telah memberikan data yang terkait dengan penelitian ini

9. Kedua orang tua penulis yang telah banyak memberikan dukungan moral maupun materiil sehingga dapat terselesaikannya laporan proposal ini.

10.Teman – teman yang sudah memberi semangat dan dukungannya dalam menyelesaikan laporan proposal ini.

Penulis menyadari segala keterbatasan kemampuan dan pengetahuan, sehingga saran dan kritik sangat penulis harapkan demi kesempurnaan penulisan ini. Akhir kata penulis berharap semoga Proposal ini dapat bermanfaat bagi semua pihak.

Surabaya, Desember 2012

1.1 Latar Belakang Masalah

Dewasa ini pajak merupakan suatu hal yang wajib untuk dipahami dengan baik, itu terjadi karena pajak sudah menjadi bagian penting dalam perekonomian. Siapapun terutama wajib pajak pasti akan berurusan dengan pajak, kendati pajak merupakan hal yang terpenting dalam perekonomian, namun tidak sedikit masyarakat kesulitan dalam menetapkan pajak. Hal itu disebabkan masih banyak masyarakat yang tidak mengetahui dengan baik sehingga kurang memahami tentang pajak. Bagi masyarakat pada umumnya pajak merupakan hal yang mengalami masalah dalam upayanya melaporkan serta membayar kewajiban pajaknya.

Pajak menurut pasal 1 Undang-undang Nomor 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan, adalah kontribusi wajib kepada Negara yang terutangoleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-undang, dengan tidak mendapat jasa timbal balik secara langsung dan digunakan untuk keperluan Negara bagi sebenar-benarnya kemakmuran rakyat.

Perkembangan ekonomi dan teknologi semakin pesat membutuhkan dana yang tidak sedikit. Dana yang telah ada dipergunakan Pemerintah untuk membangun fasilitas-fasilitas sosial seperti jalan raya, jembatan, rumah sakit, dan lain-lain. Dalam kondisi yang sekarang ini diperlukan dana yang banyak serta adanya cara pengelolaan dana yang baik. Hal itu disebabkan banyak fasilitas-fasilitas sosial yang tidak layak lagi untuk digunakan, sehingga diperlukan dana yang banyak untuk memperbaiki fasilitas tersebut.

Salah satu sektor penerimaan pemerintah yakni pajak. Pemerintah berusaha untuk memaksimalkan penerimaan dari sektor pajak, usaha itu ditempuh dengan melakukan perubahan peraturan perpajakan. Hal itu dilakukan untuk menutupi kesalahan-kesalahan yang ada agar penerimaan dari sektor pajak dapat diperoleh secara maksimal.

Dengan melihat perkembangan penerimaan sektor pajak yang terus meningkat dari tahun ke tahun, maka pemerintah berupaya untuk menggali potensi sumber dana dalam negeri. Namun demikian potensi ini akan sulit digali secara optimal jika hambatan untuk pelaksanaannya masih belum dapat diatasi. Hambatan tersebut antara lain kurangnya pemahaman tentang perpajakan, rendahnya tingkat kesadaran masyarakat dalam memenuhi kewajiban perpajakan, administrasi perpajakan dan kemampuan lembaga perpajakan.

sebagaimana telah diketahui sistem perpajakan yang berlaku pada Undang- Undang perpajakan (Casavera, 2009: 1).

Dalam reformasi undang-undang perpajakan tersebut, digunakan self assessment sistem, yaitu sistem pemungutan pajak dimana wajib pajak diberi kepercayaan dan tanggung jawab sepenuhnya mengisi surat pemberitahuan SPT, yaitu untuk menghitung, menyetor dan melaporkan sendiri jumlah pajak yang terutang. Sedangkan fiskus berperan dalam memberikan penyuluhan, pengawasan dan koreksi terhadap kesalahan yang dilakukan oleh wajib pajak. Pemberian kepercayaan yang sangat besar kepada wajib pajak ini selayaknya perlu diimbangi dengan instrument pengawasan yang memadai agar kepercayaan ini tidak dilalaikan atau disalahgunakan oleh wajib pajak.

Menurut hutagaol (2007:3), agar Self Assessment system dapat berjalan dengan baik, Pemerintah dalam hal ini Direktorat Jenderal Pajak menjalankan ke 3 (tiga) fungsinya yaitu pelayanan (tax service), penyuluhan (dissemination) dan penegakan hokum (law enforcement) secara optimal.

Undang – undang tidak pernah menegaskan siapa dan bagaimana kriteria wajib pajak (WP) yang tergolong patuh. Kriteria siapa yang digolongkan sebagai WP patuh yang diatur dalam keputusan Menteri Keuangan No.544/KMK.04/2000 dimana persyaratan sebagai Wajib Pajak patuh ada 2 (dua) kriteria yaitu Wajib Pajak patuh terhadap kepatuhan formal dan Wajib Pajak patuh terhadap kepatuhan material, diantaranya:

2. Dalam tahun terakhir penyampaian SPT Masa yang terlambat tidak lebih dari 3 (tiga) masa pajak untuk setiap jenis pajak dan tidak berturut-turut, 3. Surat Pemberitahuan Masa yang terlambat disampaikan tidak lewat dari

batas waktu penyampaian SPT Masa pajak berikutnya.

4. Tidak mempunyai tunggakan pajak untuk semua jenis pajak, kecuali telah memperoleh izin untuk mengangsur atau menunda pembayaran pajak dan tidak termasuk tunggakan pajak sehubungan dengan STP yang diterbitkan untuk 2 (dua) masa pajak terakhir,

5. Tidak pernah dijatuhi hukuman karena melakukan tindak pidana di bidang perpajakan dalam jangka waktu 10 (sepuluh) tahun terakhir,

6. Wajib Pajak yang laporan keuangannya telah diaudit oleh akuntan publik dengan yang laporan keuangannya tidak diaudit. Bagi Wajib Pajak yang laporan keuangannya tidak diaudit, dalam jangka waktu dua tahun terakhir memenuhi persyaratan yaitu menyelenggarakan pembukuan sebagaimana dimaksudkan dalam Pasal 28 UU No. 6 Tahun1983 tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah diubah terakhir dengan UU No. 16 Tahun 2009. (hotagaol, 2007:307)

Sedangkan menurut Brooks (1990), Pendekatan yang lazim digunakan untuk menganalisis variabel yang mempengaruhi kepatuhan wajib pajak yaitu : ekonomi, psikologi dan sosiologis.

perpajakan. Dengan Semakin tingginya kesadaran masyarakat dan perusahaan tentang perpajakan maka semakin tinggi juga tingkat kepatuhan wajib pajak.

Tingkat kepatuhan wajib pajak dapat dapat juga dipengaruhi oleh persepsi wajib pajak tentang sanksi perpajakan. Terdapat undang-undang yang mengatur tentang ketentuan umum dan tata cara perpajakan. Agar peraturan perpajakan dipatuhi, maka harus ada sanksi perpajakan bagi para pelanggarnya. Wajib pajak akan memenuhi kewajiban perpajakannya bila memandang bahwa sanksi perpajakan akan lebih banyak merugikannya. Menurut Krause (2000), Untuk membuat setiap wajib pajak bersedia melaporkan seluruh penghasilannya, penalty / sanksi harus ditetapkan sedemikian rupa sehingga expected value dari penalty / sanksi tersebut lebih besar dari expected value dari penghasilan yang tidak dilaporkan. Penelitian yang dilakukan oleh Mei Antri (2006) menemukan bahwa persepsi wajib pajak tentang sanksi perpajakan memiliki pengaruh positif terhadap kepatuhan wajib pajak. Penelitian Prasetyo (2006) juga menemukan bahwa sikap wajib pajak terhadap kewajiban perpajakan yang berupa sanksi pajak memiliki pengaruh positif pada kepatuhan wajib pajak.

pemahaman wajib pajak akan ketentuan umum dan tata cara perpajakan semakin tinggi juga tingkat kepatuhan wajib pajak.

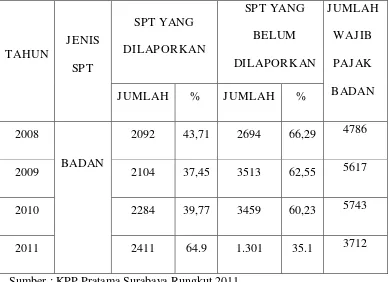

Wajib pajak badan memiliki peran yang signifikan terhadap penerimaan pajak. Wajib pajak badan dimaksud pada UU KUP, meliputi pembayar pajak, pemotong pajak, dan pemungut pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan atau memiliki kewajiban subjektif dan kewajiban objektif serta telah mendaftarkan diri untuk memperoleh Nomor Pokok Wajib Pajak (NPWP). Untuk kondisi saat ini berdasarkan data yang dihimpun oleh KPP Pratama Surabaya Rungkut khususnya mengenai kepatuhan terhadap penyampaian SPT Wajib Pajak Badan, dapat diketahui bahwa kepatuhan dalam penyampaian Surat Pemberitahuan (SPT) Tahunan untuk tahun 2011 menunjukkan kepatuhan mulai mengalami peningkatan.

berharap dapat menjaring Wajib pajak Baru. Hal tersebut dapat diketahui dari tabel 1.1 berikut ini.

Table 1.1 Kepatuhan Pelaporan SPT Tahunan Wajib Pajak Badan pada KPP Pratama Surabaya Rungkut tahun 2011

Sumber : KPP Pratama Surabaya Rungkut 2011

Selain itu pada periode 2011, jumlah Wajib Pajak Badan mengalami penurunan. Hal ini dikarenakan adanya beberapa faktor diantaranya : Wajib Pajak Badan non aktif, Wajib pajak badan pindah wilayah Kantor Pajak Pratama, dan Wajib Pajak dialihkan ke Kantor Pajak Madya karena skala usahanya meningkat.

Dari uraian tersebut, dapat dilihat bahwa aspek pengembalian SPT Tahunan mengalami peningkatan atau terjadi peningkatan terhadap kepatuhan wajib pajak badan. Berdasarkan latar belakang di atas, maka yang menjadi pokok permasalahan dalam penelitian ini adalah apakah kesadaran wajib pajak, persepsi tentang sanksi perpajakan dan pemahaman wajib pajak berpengaruh pada kepatuhan wajib pajak badan di Kantor Pelayanan Pajak Pratama Surabaya Rungkut. Berdasarkan uraian tersebut, maka penulis tertarik untuk melakukan penelitian dengan judul “Pengaruh Kesadaran, Persepsi tentang Sanksi dan Pemahaman terhadap Kepatuhan Wajib Pajak Badan” (Studi Kasus Pada Wajib Pajak Badan Yang Terdaftar Di Kantor Pelayanan Pajak Pratama Surabaya Rungkut)

1.2 Rumusan Masalah

Berdasarkan latar belakang masalah yang telah dikemukakan diatas dapat dirumuskan masalah, yaitu :

1. Apakah kesadaran, persepsi tentang sanksi dan pemahaman berpengaruh secara simultan terhadap kepatuhan wajib pajak badan?

1.3 Tujuan Penelitian

Tujuan yang hendak dicapai dalam penyusunan penelitian ini adalah : 1. Untuk menguji dan menganalisis secara simultan pengaruh kesadaran,

persepsi tentang sanksi dan pemahaman terhadap kepatuhan wajib pajak badan.

2. Untuk menguji dan menganalisis secara parsial pengaruh kesadaran, persepsi tentang sanksi dan pemahaman terhadap kepatuhan wajib pajak badan.

1.4Manfaat Penelitian

Adapun manfaat dari peneltian ini adalah sebagai berikut : 1. Manfaat Teoritis

Hasil penelitian ini diharapkan dapat memberikan kontribusi teoritis terutama dalam bidang perpajakan.

2. Manfaat Praktis

2.1 Penelitian Terdahulu

Penelitian terdahulu yang dapat dipakai sebagai masukan berkaitan dengan penelitian ini adalah sebagai berikut :

Penelitian yang dilakukan Kiryanto (1999) yang berjudul “Pengaruh Penerapan Struktur Pengendalian Intern terhadap Kepatuhan Wajib Pajak Badan dalam Memenuhi Kewajiban Pajak Penghasilannya” dengan rumusan masalah yang diangkat dalam penelitian ini, yaitu, Pertama apakah terdapat hubungan antara penerapan struktur pengendalian intern terhadap kepatuhan wajib pajak badan dalam memenuhi kewajiban pajak pengahasilannya. Kedua, apakah penerapan struktur pengendalian intern berpengaruh terhadap kepatuhan wajib pajak badan dalam memenuhi kewajiban pajak penghasilannya.

Sedangkan penelitian yang dilakukan William Mei Antri (2006) yang berjudul “Pengaruh Pemahaman Wajib Pajak, Persepsi Wajib Pajak tentang Sanksi dan Pelayanan Pemerintah terhadap Kepatuhan Wajib Pajak (Studi Empiris terhadap Wajib Pajak Restoran di Kotamadya Surabaya Cabang Selatan)”.Permasalahan yang diangkat dalam penelitian ini, yaitu Apakah pemahaman wajib pajak, persepsi wajib pajak tentang sanksi dan pelayanan pemerintah mempunyai pengaruh secara simultan terhadap kepatuhan wajib pajak, dan Apakah pemahaman wajib pajak mempunyai pengaruh dominan terhadap kepatuhan wajib pajak.

Penelitian tersebut menghasilkan kesimpulan yaitu pemahaman wajib pajak, persepsi wajib pajak tentang sanksi dan pelayanan pemerintah secara simultan dan parsial mempunyai pengaruh terhadap kepatuhan wajib pajak. serta pemahaman wajib pajak mempunyai pengaruh dominan terhadap kepatuhan wajib pajak.

tentang sanksi, pemahaman wajib pajak dan pelayanan pemerintah mempunyai pengaruh secara simultan terhadap kepatuhan wajib pajak.

Penelitian tersebut menghasilkan kesimpulan yaitu secara simultan kesadaran Wajib pajak, persepsi wajib pajak tentang sanksi, pemahaman wajib pajak dan pelayanan pemerintah berengaruh signifikan terhadap kepatuhan wajib pajak. Sedangkan secara parsial persepsi wajib pajak tentang sanksi dan pelayanan pemerintah berengaruh signifikan terhadap kepatuhan wajib pajak. sedangkan kesadaran Wajib pajak dan pemahaman wajib pajak tidak berengaruh signifikan terhadap kepatuhan wajib pajak.

Penelitian terdahulu yang pernah dilakukan sehubungan dengan penelitian yang akan dilakukan sekarang ini, dilakukan oleh William Mei Antri dan Andi Prasetyo.

2.2 Landasan Teori

2.2.1 Administr asi Per pajakan

2.2.1.1 Pengertian Pajak

Banyak para ahli dalam bidang perpajakan yang memberikan pengertian atau definisi yang berbeda-beda mengenai pajak, namun demikian berbagai definisi tersebut mempunyai inti atau tujuan yang sama.

langsung dapat ditunjukkan, dan digunakan untuk membayar pengeluaran umum.

Definisi pajak menurut Djajadiningrat dalam Resmi (2009 : 1), yaitu pajak sebagai suatu kewajiban menyerahkan sebagian daripada kekayaan ke kas negara yang disebabkan suatu keadaan, kejadian, dan perbuatan yang memberikan kedudukan tertentu, tetapi bukan sebagai hukuman, menurut peraturan yang ditetapkan pemerintah serta dapat dipaksakan, tetapi tidak ada jasa timbal balik dari negara secara langsung, untuk memelihara kesejahteraan umum.

Definisi pajak menurut Feldmann dalam Suandy (2005 : 9), pajak adalah prestasi yang dipaksakan sepihak oleh dan terutang kepada penguasa (menurut norma-norma yang ditetapkannya secara umum), tanpa adanya kontraprestasi, dan semata-mata digunakan untuk menutup pengeluaran-pengeluaran umum.

Dari definisi yang telah diuraikan di atas dapat ditarik kesimpulan bahwa pajak adalah iuran wajib yang harus dibayar kepada pemerintah (dapat dipaksakan) guna membiayai pembangunan demi kepentingan dan kesejahteraan umum sesuai dengan peraturan perpajakan yang telah ditetapkan pemerintah.

2.2.1.2 Fungsi-fungsi Pajak

Ada dua fungsi pajak menurut Resmi (2009 : 3), yaitu : 1. Fungsi Budgetair (Sumber Keuangan Negara)

Fungsi ini menjelaskan bahwa penerimaan pajak dari rakyat dimasukkan dalam Anggaran Pendapatan dan Belanja Negara (APBN) karena pajak merupakan sumber penerimaan dalam negeri.

2. Fungsi Regulerend (Mengatur)

Fungsi ini menjelaskan bahwa pajak merupakan negara (pemerintah) dalam mengatur kebijakan ekonomi dan sosial.

Contoh :

a. Pajak yang tinggi dikenakan terhadap minuman keras untuk mengurangi konsumsi minuman keras.

b. Pajak yang tinggi dikenakan terhadap barang-barang mewah untuk mengurangi gaya hidup konsumtif.

2.2.1.3 Syar at - Syarat Pemungutan Pajak

Menurut Mardiasmo (2008 : 2), syarat-syarat agar pemungutan pajak tidak menimbulkan hambatan, maka pemungutan pajak harus memenuhi syarat sebagai berikut :

1. Pemungutan pajak harus adil (syarat keadilan)

Sesuai dengan tujuan hukum, yakni mencapai keadilan, undang-undang dan pelaksanaan pemungutan harus adil.

2. Pemungutan pajak harus berdasarkan undang-udang (syarat yuridis)

Pajak diatur dalam UUD 1945 pasal 23 ayat 2. Hal ini memberikan jaminan hukum untuk menyatakan keadilan, baik bagi negara maupun warganya.

3. Tidak mengganggu perekonomian

Pemungutan tidak boleh mengganggu kelancaran kegiatan produksi maupun perdagangan, sehingga tidak menimbulkan kelesuan perekonomian masyarakat.

4. Pemungutan pajak harus efisien (syarat finansial)

Sesuai dengan budgetair, biaya pemungutan pajak harus dapat ditekan sehingga lebih rendah dari hasil pemungutannya.

5. Sistem pemungutan pajak harus sederhana

2.2.1.4 Teori yang Mendukung Pemungutan Pajak

Teori pemungutan pajak ini muncul untuk mencari dasar konseptual pemungutan pajak bagi negara, sehingga secara teoritis pemungutan pajak yang dilakukan negara itu dapat dibenarkan baik dipandang dari segi yuridis maupun sisi ilmiah. Beberapa teori tersebut menurut Waluyo dan Ilyas (2002 : 14), yaitu :

1. Teori Asuransi

Dalam perjanjian asuransi diperlukan pembayaran premi. Pajak diasumsikan sebagai premi asuransi yang harus dibayar oleh masyarakat (tertanggung) kepada negara (penanggung). Premi tersebut dimaksudkan sebagai pembayaran atas usaha melindungi orang dari segala kepentingannya.

2. Teori Kepentingan

Teori Kepentingan ini memperhatikan beban pajak yang harus dipungut dari masyarakat. Pembebanan ini harus didasarkan pada kepentingan setiap orang pada tugas pemerintah termasuk perlindungan jiwa dan hartanya. Oleh karena itu, pengeluaran negara untuk melindunginya dibebankan kepada masyarakat.

3. Teori Gaya Pikul

menurut daya pikul seseorang yang dapat diukur berdasar besarnya penghasilan dengan memperhitungkan besarnya pengeluaran atau pembelanjaan seseorang.

4. Teori Kewajiban Pajak Mutlak atau Teori Bakti

Teori ini menjelaskan bahwa negara mempunyai hak mutlak untuk memungut pajak. Di lain pihak, masyarakat menyadari bahwa pembayaran pajak sebagai suatu kewajiban untuk membuktikan tanda baktinya terhadap negara. Dengan demikian dasar hukum pajak terletak pada hubungan masyarakat dengan negara.

5. Teori Asas Gaya Beli

Teori ini mengajarkan bahwa menyelenggarakan kepentingan masyarakat inilah yang dapat dianggap sebagai dasar keadilan pemungutan pajak, bukan kepentingan individu, juga bukan kepentingan negara, melainkan kepentingan masyarakat yang meliputi keduanya. Teori ini menitikberatkan pada fungsi mengatur.

2.2.1.5 Pengelompokan atau Pembagian Pajak

Menurut Mardiasmo (2008 : 5), pengelompokan pajak dapat dibagi 3, yaitu :

1. Menurut Golongannya :

a. Pajak langsung, yaitu pajak yang harus dipikul sendiri oleh wajib pajak dan tidak dapat dibebankan atau dilimpahkan kepada orang lain.

b. Pajak tidak langsung, yaitu pajak yang pada akhirnya dapat dibebankan atau dilimpahkan kepada orang lain.

Contoh : Pajak Pertambahan Nilai (PPN) 2. Menurut Sifatnya :

a. Pajak subjektif, yaitu pajak yang berpangkal pada subjeknya, dalam arti memperhatikan keadaan diri wajib pajak.

Contoh : Pajak penghasilan

b. Pajak Objektif, yaitu pajak yang berpangkal pada objeknya tanpa memperhatikan keadaan diri wajib pajak.

Contoh : pajak pertambahan nilai dan pajak penjualan atas barang mewah. 3. Menurut Lembaga Pemungutnya :

a. Pajak pusat, yaitu pajak yang dipungut oleh pemerintah pusat dan digunakan untuk membiayai rumah tangga negara.

Contoh : pajak penghasilan, pajak pertambahan nilai dan pajak penjualan barang mewah, pajak bumi dan bangunan, bea materai.

b. Pajak daerah yaitu pajak yang dipungut oleh pemerintah daerah dan digunakan untuk membiayai rumah tangga daerah.

Contoh :

- Pajak propinsi, seperti : pajak kendaraan bermotor dan kendaraan di atas air, pajak bahan bakar kendaraan bermotor.

2.2.1.6 Sistem Pemungutan Pajak

Menurut Mardiasmo (2008 : 7), dalam memungut pajak dikenal beberapa sistem pemungutan, yaitu :

a. Official Assesment System

Suatu sistem pemungutan pajak yang memberi wewenang kepada pemerintah (fiskus) untuk menentukan besarnya pajak yang terutang oleh wajib pajak.

Ciri-cirinya :

1) Wewenang untuk menentukan besarnya pajak terutang ada pada fiskus, 2) Wajib pajak bersifat pasif,

3) Utang pajak timbul setelah dikeluarkan surat ketetapan pajak oleh fiskus. b. Self Assesment System

Suatu sistem pemungutan pajak yang memberi wewenang kepada wajib pajak untuk menentukan sendiri besarnya pajak yang terutang.

Ciri-cirinya :

1) Wewengan untuk menentukan besarnya pajak terutang ada pada wajib pajak sendiri,

2) Wajib pajak aktif, mulai dari menghitung, menyetor, dan melaporkan sendiri pajak yang terutang,

2.2.1.7 Penetapan Tarif Pajak

Salah satu syarat pemungutan pajak adalah keadilan, baik keadilan dalam prinsip maupun keadilan dalam pelaksanaannya. Dengan adanya keadilan pemerintah dapat menciptakan keseimbangan sosial, yang sangat penting untuk kesejahteraan masyarakat. Pada umumnya penetapan tarif pajak merupakan salah satu cara untuk mencapai keadilan.

Menurut Suandy (2005 : 69), ada 4 tarif pajak, yaitu : 1. Tarif Tetap

Adalah tarif pajak yang jumlah nominalnya tetap walaupun dasar pengenaan pajaknya berbeda atau berubah, sehingga jumlah pajak yang terutang selalu tetap.

Contoh : Bea Materai untuk cek dan bilyet giro, berapapun nominalnya dikenakan Rp. 3000,-

2. Tarif proporsional atau sebanding

Adalah tarif pajak yang merupakan persentase yang tetap, tetapi jumlah pajak yang terutang akan berubah secara proporsional atau sebanding dengan dasar pengenaan pajaknya.

Contoh : tarif PPN 10% 3. Tarif progresif

4. Tarif degresif

Adalah tarif pajak yang persentasenya semakin kecil jika dasar pengenaan pajaknya meningkat, jumlah pajak yang terutang akan berubah sesuai dengan perubahan tarif dan perubahan dasar pengenaan pajaknya.

2.2.1.8 Dasar Penagihan Pajak

Menurut Suandy (2005 : 110), dasar penagihan pajak ada 2, yaitu : 1. Pajak pusat, terdiri dari :

a. Pajak Penghasilan (PPH)

b. Pajak Pertambahan Nilai (PPN) dan Pajak Penjualan Barang Mewah (PPn-BM)

c. Pajak Bumi dan Bangunan (PBB) d. Bea Masuk

e. Cukai

2. Pajak daerah, terdiri dari :

a. Pajak Kendaraan Bermotor (PKB)

b. Bea Balik Nama Kendaraan Bermotor (BBNKB) c. Pajak Bahan Bakar Kendaraan Bermotor (PBBKB)

2.2.2 Ketentuan Umum dan Tata Cara Perpajakan

2.2.2.1 Wajib Pajak

pajak atau pemotong pajak tertentu yang tercantum dalam Undang-Undang No. 28Tahun 2007 tentang Perubahan Ketiga Atas Undang-Undang No. 6 Tahun1983 tentang Ketentuan Umum dan Tata Cara Perpajakan. Wajib Pajak dikelompokkan menjadi :

1. Wajib Pajak Orang Pribadi

Wajib pajak orang pribadi adalah Orang pribadi yang bertempat tinggal di Indonesia, orang pribadiyang berada di Indonesia lebih dari 183 (seratus delapan puluh tiga)hari dalam jangka waktu 12 (dua belas) bulan, atau orang pribadi yangdalam satu tahun pajak berada di Indonesia dan mempunyai niat untuk bertempat tinggal di Indonesi

2. Wajib Pajak Badan

Badan adalah Badan seperti yang dimaksud pada UU KUP, meliputi pembayar pajak, pemotong pajak, dan pemungut pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan atau memiliki kewajiban subjektif dan kewajiban objektif serta telah mendaftarkan diri untuk memproleh Nomor Pokok Wajib Pajak (NPWP).

Dalam melaksanakan kegiatan perpajakan, Wajib Pajak Badan memiliki kewajiban, yaitu :

1. Kewajiban mendaftarkan diri

2. Kewajiban untuk menyelenggarakan pembukuan. 3. Kewajiban melakukan pemotongan dan pemungutan 4. Kewajiban menyampaikan Surat Pemberitahuan (SPT) 5. Kewajiban membayar dan menyetorkan pajak

6. Kewajiban membuat faktur pajak 7. Kewajiban melunasi bea materai 8. Kewajiban menaati pemeriksaan pajak

Selain melaksanakan kegiatan perpajakan, Wajib pajak juga memiliki beberapa hak, diantaranya :

1. Hak untuk mendapat pembinaan dan pengarahan dari fiskus

2. Hak untuk membetulkan, memperpanjang waktu penyampaian SPT

3. Hak untuk mengajukan keberatan, banding dan gugatan serta peninjauan kembali ke Mahkamah Agung

5. Hak dalam hal wajib pajak dilakukan pemeriksaan 6. Hak untuk mendapat fasilitas perpajakan

7. Hak mengajukan permohonan untuk mengangsur pembayaran pajak, menunda penagihan pajak, dan memperoleh imbalan bungan dari keterlambatan pembayaran kelebihan pajak oleh DJP

8. Hak untuk melakukan pengkreditan pajak masukan terhadap pajak keluaran

2.2.2.2 Sur at Pemberitahuan (SPT)

Menurut Rahayu (2010:171), Surat Pemberitahuan (SPT) adalah surat yang oleh WP digunakan untuk melaporkan penghitungan dan atau pembayaran pajak, objek pajak dan atau bukan objek pajak dan atau harta dan kewajiban, menurut kententuan peraturan perundang-undangan perpajakan. Terdapat dua macam SPT, yaitu :

1. SPT Masa adalah Surat Pemberitahuan untuk suatu Masa Pajak

2. SPT Tahunan adalah Surat Pemberitahuan untuk suatu Tahun Pajak atau Bagian Tahun Pajak.

Setiap WP wajib mengisi SPT dalam bahasa Indonesia dengan menggunakan huruf Latin, angka Arab, satuan mata uang Rupiah, dan menandatangani serta menyampaikannya ke kantor Direktorat Jenderal Pajak tempat WP terdaftar atau dikukuhkan.

kecuali lampiran berupa laporan keuangan dan mata uang selain Rupiah yang diizinkan. SPT memiliki fungsi diantaranya :

1. Wajib Pajak PPh Sebagai saran WP untuk melaporkan dan mempertanggungjawabkan perhitungan jumlah pajak yang sebenarnya terhutang dan untuk melaporkan tentang:pembayaran pajak yang telah dilaksanakan sendiri atau melalui pemotongan atau pemungutan pihak lain dalam satu Tahun Pajak atau Bagian Tahun Pajak, laporan tentang pemenuhan penghasilan yang merupakan objek pajak dan atau bukan objek pajak, harta dan kewajiban pembayaran dari pemotong atau pemungut tentang pemotongan/pemungutan pajak orang atau badan lain dalam satu Tahun Pajak.

2. Pengusaha Kena Pajak sebagai sarana untuk melaporkan dan mempertanggungjawabkan penghitungan jumlah PPN dan PPnBM yang sebenarnya terutang dan untuk melaporkan tentang : pengkreditan Pajak Masukan terhadap Pajak Keluaran, pembayaran atau pelunasan pajak yang telah dilaksanakan sendiri oleh PKP dan atau melalui pihak lain dalam satu masa pajak, yang ditentukan oleh ketentuan peraturan perundang-undangan perpajakan yang berlaku.

3. Pemotong/Pemungut Pajak Sebagai sarana untuk melaporkan dan mempertanggungjawabkan pajak yang dipotong atau dipungut dan disetorkan.

dilampiri surat kuasa khusus. Untuk WP Badan, SPT harus ditandatangai oleh pengurus/direksi.

Cara dan batas penyampaian SPT yaitu :

1. SPT dapat disampaikan secara langsung atau melalui Pos secara tercatat ke KPP atau KP4/KP2KP setempat, atau melalui jasa ekspedisi atau jasa kurir yang ditunjuk oleh Direktur Jenderal Pajak.

2. Batas waktu penyampaian yaitu SPT Masa paling lambat dua puluh hari setelah akhir masa pajak sedangkan SPT Tahunan paling lambat tiga bulan setelah akhir Tahun Pajak.

3. SPT yang disampaikan secara langsung ke KPP/KP4/KP2KP diberikan bukti penerimaan. Dalam hal SPT disampaikan melalui pos secara tercatat, bukti serta tanggal pengiriman dianggap sebagai bukti penerimaan.

2.2.2.3 Penetapan dan Ketetapan Pajak

surat ketetapan yang meliputi SKPKB atau SKPKBT atau SKPN atau SKPLB (pasal 1 angka 15 UU KUP). Berdasarkan keputusan Direktur Jenderal Pajak kewenangan mengeluarkan SKP dilimpahkan kepada KPP. Ketetapan pajak ini dapat diteritkan berdasarkan pemeriksaan atau penelitian pajak. (Rahayu 2010:180)

Adapun Ketetapan pajak berfungsi sebagai :

1. Sarana untuk melakukan koreksi fiskal terhadap WP tertentu yang nyata-nyata atau berdasarkan hasil pemeriksaan tidak memenuhi kewajiban formal dan atau kewajiban materiil dalam memenuhi ketentuan perpajakan.

2. Sarana untuk mengenakan sanksi administrasi perpajakan.

3. Sarana administrasi untuk melakukan penagihan pajak.

4. Sarana untuk mengembalikan kelebihan pajak dalam hal lebih bayar

5. Sarana untuk memberitahukan jumlah pajak yang terutang.

Sedangkan jenis – jenis Surat Ketetapan Pajak (SKP) yaitu :

2. Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT) adalah surat ketetapan pajak yang menentukan tambahan atas jumlah pajak yang telah ditetapkan sebelumnya.

3. Surat Ketetapan Pajak Lebih Bayar (SKPLB) Adalah surat ketetapan pajak yang menentukan jumlah kelebihan pembayaran pajak karena jumlah kredit pajak lebih besar daripada pajak yang terutang atau tidak seharusnya terutang.

4. Surat Ketetapan Pajak Nihil (SKPN) Adalah surat ketetapan pajak yang menentukan jumlah pokok pajak sama besarnya dengan jumlah kredit pajak atau pajak tidak terutang dan tidak ada kredit pajak.

Menurut Rahayu, Surat Tagihan Pajak (STP) merupakan surat yang diterbitkan untuk melakukan penagihan pajak dan/atau sanksi administrasi berupa bunga dan/atau denda. STP mempunyai kekuatan hukum yang sama dengan SKP sehingga dalam hal penagihannya dapat juga dilakukan dengan Surat Paksa. STP diterbitkan setelah dilakukan penelitian administrasi perpajakan atau berdasarkan hasil pemeriksaan pajak.Surat Tagihan Pajak (STP) diterbitkan dalam hal :

1. Pajak Penghasilan dalam tahun berjalan tidak atau kurang dibayar;

2. Dari hasil penelitian SPT terdapat kekurangan pembayaran pajak akibat salah tulis dan/atau salah hitung;

4. Pengusaha yang telah dikukuhkan sebagai Pengusaha Kena Pajak, tetapi tidak membuat faktur pajak atau membuat faktur pajak, tetapi tidak tepat waktu;

5. Pengusaha yang telah dikukuhkan sebagai Pengusaha Kena Pajak yang tidak mengisi faktur pajak secara lengkap, selain identitas pembeli (Nama, alamat, dan NPWP pembeli Barang Kena Pajak atau penerima Jasa Kena Pajak) atau identitas pembeli (Nama, alamat, dan NPWP pembeli Barang Kena Pajak atau penerima Jasa Kena Pajak) serta nama dan tandatangan (Nama, jabatan dan tandatangan yang berhak menandatangani faktur pajak) dalam hal penyerahan dilakukan oleh Pengusaha Kena Pajak pedagang eceran

6. Pengusaha Kena Pajak melaporkan faktur pajak tidak sesuai dengan masa penerbitan faktur pajak; atau

7. Pengusaha Kena Pajak yang gagal berproduksi dan telah diberikan pengembalian Pajak Masukan. Surat Tagihan Pajak mempunyai kekuatan hukum yang sama dengan surat ketetapan pajak, sehingga dalam hal penagihannya dapat dilakukan dengan Surat Paksa.

2.2.3 Kepatuhan Wajib Pajak

melakukannya (Sears, dkk, 1991 : 103). Jadi dalam hubungannya dengan wajib pajak yang patuh, maka pengertian kepatuhan wajib pajak merupakan suatu ketaatan untuk melakukan ketentuan-ketentuan atau aturan-aturan perpajakan yang diwajibkan atau diharuskan untuk dilaksanakan.

Pendapat lain tentang kepatuhan wajib pajak ini juga dikemukakan oleh Norman D. Novak (1989 : 15) dalam Kiryanto (1999 : 8), sebagai “..suatu iklim kepatuhan wajib pajak adalah : (1) wajib pajak paham dan berusaha memahami UU perpajakan, (2) mengisi formulir pajak dengan benar, (3) menghitung pajak dengan jumlah yang benar dan membayar pajak tepat pada waktunya”.

Jadi semakin tinggi tingkat kebenaran menghitung dan memperhitungkan ketepatan menyetor serta mengisi dan memasukkan Surat Pemberitahuan (SPT) wajib pajak, maka diharapkan semakin tinggi tingkat kepatuhan wajib pajak dalam melaksanakan dan memenuhi kewajiban pajaknya.

tanggal 31 Maret. Apabila Wajib Pajak telah melaporkan SPT PPh Tahunan sebelum atau pada tanggal 31 Maret maka Wajib Pajak telah memenuhi. Dalam konteks Self Assessment System yang dianut Indonesia, kepatuhan yang diharapkan adalah kepatuhan yang bersifat sukarela (voluntary compliance) dan bukan kepatuhan yang dipaksakan (compulsary compliance). Kepatuhan yang diminta oleh Pemerintah terhadap Wajib Pajak dalam Self Assessment System, tentu saja bukan kepatuhan yang tanpa pengawasan, sebab sangat riskan dan terjadi pada pengalaman di banyak Negara bahwa tidak semua Wajib Pajak patuh, mereka dengan berbagai cara berusaha meminimalkan bahkan menghindarkan pajak, baik melalui tax avoidance, yaitu memanfaatkan celah-celah peraturan perpajakan karena tidak diatur atau memiliki banyak penafsiran yang berbeda, maupun melalui tindak pidana perpajakan yaitu penyelundupan pajak (tax evasion).

Menurut Dalam hal ini Brooks (1990) menyatakan terdapat tiga pendekatan yang lazim digunakan untuk menganalisis kepatuhan pajak yaitu :

1. Pendekatan Ekonomi. Menurut pendekatan ekonomi kepatuhan perpajakan merupakan manifestasi perilaku manusia rasional yang membuat keputusan berdasarkan evaluasi antara manfaat dan biaya. Faktor-faktor yang menentukan kepatuhan dalam pendekatan ini adalah tingkat tarif, struktur sanksi, dan kemungkinan terdeteksi oleh hukum 2. Pendekatan Psikologis Pendekatan ini menyatakan perilaku kepatuhan

yang dimilikinya, kesadaran, pemahaman dan sikap terhadap probablitas kemungkinan terdeteksi, besarnya denda dan lain-lain, perubahan kebiasaan, kerangka subjektif atas keputusan pajak.

3. Pendekatan Sosiologis Pendekatan ini melihat sebab-sebab penyimpangan perilaku seseorang melalui kerangka sistem sosialnya. Menurut para ahli sosiologi, dorongan atau tekanan masyarakat akan membentuk perilaku yang sama efektifnya dengan sistem reward and punishment yang dibuat oleh Pemerintah. Oleh karena itu menurut pendekatan ini faktor-faktor yang mempengaruhi tax avoidance dan tax evasion adalah sikap terhadap pemerintah, pandangan mengenai penegakan hukum oleh pemerintah, pandangan mengenai keadilan dan sistem perpajakan, kontak dengan kantor pajak dan karakteristik demografi.

Menurut Krause (2000: 395), variabel yang mempengaruhi kepatuhan wajib pajak badan yaitu variabel ekonomi dan non ekonomi (kesadaran wajib pajak, persepsi tentang sanksi, pemahaman wajib pajak dan pelayanan pemerintah).

pengaruh Kepatuhan wajib pajak badan menggunakan variabel kesadaran wajib pajak, persepsi tentang sanksi, dan pemahaman wajib pajak.

2.2.4 Kesadar an Wajib Pajak

2.2.4.1 Pengertian Kesadar an Wajib Pajak

Menurut kamus Besar Bahasa Indonesia (2003 :487), kesadaran adalah keadaan tahu, keadaan mengerti dan merasa. Pengertian ini juga merupakan kesadaran dari diri seseorang atau kelompok. Jadi kesadaran wajib pajak adalah sikap mengerti wajib pajak badan atau perorangan untuk memahami arti, fungsi dan tujuan perpajakan. Diperlukan kesadaran wajib pajak untuk membayar pajak kepada negara guna membiayai pembangunan demi kepentingan dan kesejahteraan umum serta keberhasilan pelaksanaan

self assessment system(sistem pemungutan pajak dimana wajib pajak diberi kepercayaan dan tanggung jawab sepenuhnya mengisi surat pemberitahuan SPT, yaitu untuk menghitung, menyetor dan melaporkan sendiri jumlah pajak yang terutang)

Masyarakat yang memiliki kesadaran pajak yang tinggi akan mengerti fungsi pajak dan kewajiban perpajakan, baik mengerti manfaat untuk masyarakat atau pribadi.

2.2.4.2 Teori yang mendukung pengar uh kesadar an wajib pajak terhadap kepatuhan wajib pajak

Menurut saifuddin azwar dalam suhardito dan sudibyo(1999:5) ditinjau dari strukturnya, sikpa merupakan konstelasi komponen kognitif,efektif, dan konotatif yang saling berinteraksi dalam memaham, merasakan, dan berprilaku terhadap suatu obyek.

Kesadaran bernegara adalah suatu sikap sadar mempunyai Negara dan sikap sadar terhadap fungsi negara dalam memajukan kesejahteraan rakyat sikap ini berupa konstelasi komponen kognitif,efektif, dan konotatif yang berinteraksi dalam memahami,merasakan dan berperilaku terhadap makna dan fungsi negara.

Analog dengan kesadaran bernegara, maka kesadaran perpajakan adalah suatu sikap terhadap fungsi pajak berupa konstelasi komponen kognitif,efektif, dan konotatif konotatif yang berinteraksi dalam memahami,merasakan dan berperilaku terhadap makna dan fungsi pajak.

Kesadaran perpajakan berkonsekuensi logis untuk para wajib pajak agar mereka rela memberikan kontribusi dana untuk pelaksanaan fungsi perpajakan dengan cara membayar perpajakannya secara tepat waktu dan tepat jumlah.

tarif pajak, teknis pelaksanaan seta undang – undang perpajakan. Melainkan juga tergantung pada kemauan wajib pajak, sampai sejauh mana wajib pajak tersebut akan memenuhi ketentuan perpajakan tersebut. Dibutuhkan kesadaran yang menyeluruh agar wajib pajak menyampaikan kewajiban perpajakannya.

Pada umumnya kesadaran wajib pajak juga dipengaruhi oleh kepercayaan. Kepercayaan yang dimaksud yaitu bagaimana pajak dikelola secara transparansi serta dialokasikan dengan tepat. Wajib pajak mengharapkan adanya timbal balik dari pembayaran pajak yang telah disetor kepada pemerintah. Apabila masyarakat tidak merasakan manfaat dari pajak tersebut, maka akan muncul kecenderungan penghindaran pajak.

2.2.5 Per sepsi Wajib Pajak tentang Sanksi

2.2.5.1 Pengertian Sanksi

2.2.5.2 Pengertian Per sepsi Wajib Pajak tentang Sanksi

Persepsi adalah bagaimana orang-orang melihat atau menginterpretasikan peristiwa, objek, dan manusia. Dalam lingkup luas merupakan suatu proses yang melibatkan pengetahuan-pengetahuan sebelumnya dalam memperoleh dan menginterpretasikan stimulus yang ditunjukkan oleh panca indra (Ikhsan dan Ishak, 2005 : 57). Berdasarkan pengertian di atas, dapat disimpulkan bahwa persepsi wajib pajak tentang sanksi adalah tanggapan atau proses penerimaan langsung wajib pajak terhadap tanggungan (tindakan-tindakan, hukuman/ sanksi, dsb) yang akan diperoleh apabila wajib pajak tersebut melanggar norma perpajakan.

Menteri Keuangan menentukan tanggal jatuh tempo pembayaran dan penyetoran pajak yang terutang untuk suatu saat atau masa pajak bagi masing-masing jenis pajak, paling lama 15 hari setelah saat terutangnya pajak atau berakhirnya masa pajak. Apabila pembayaran atau penyetoran pajak, dikenakan sanksi administrasi berupa bunga 2% perbulan yang dihitung dari jatuh tempo pembayaran sampai dengan tanggal pembayaran dan bagian dari bulan dihitung penuh 1 bulan (pasal 9).

Menurut pasal 38 dan 39, yang menyangkut tindak pidana karena kealpaannya tidak menyampaikan SPT atau menyampaikan SPT tetapi isinya tidak benar atau tidak lengkap atau melampirkan keterangan yang isinya tidak benar, didenda paling sedikit 1 kali jumlah pajak terutang yang tidak atau kurang dibayar dan paling banyak 2 kali jumlah pajak terutang yang tidak atau kurang dibayar atau dipidana kurungan paling singkat 3 bulan atau paling lama 1 tahun. Dan apabila setiap orang dengan sengaja melakukan tindakan yang dapat menimbulkan kerugian pada pendapatan negara, dipidana dengan pidana penjara paling singkat 6 bulan dan paling lama 6 tahun dan denda paling sedikit 2 kali jumlah pajak terutang yang tidak atau kurang dibayar dan paling banyak 4 kali jumlah pajak terutang yang tidak atau kurang dibayar. Dan apabila tindakan tersebut dilakukan lagi sebelum lewat 1 tahun terhitung sejak selesainya menjalani pidana penjara yang dijatuhkan, sanksi pidana tersebut dilimpahkan 2 kali.

adalah pengekangan sementara waktu kebebasan Penanggung Pajak dengan menempatkannya di tempat tertentu. Gijzeling ditempuh bila Penanggung Pajak memiliki jumlah utang pajak, sekurang-kurangnya Rp100 juta. Selain itu, jika Penanggung Pajak diragukan iktikad baiknya dalam melunasi utang pajak.

Prosedurnya, gijzeling dilaksanakan pada saat Surat Perintah gijzeling

diterima oleh Penanggung Pajak yang bersangkutan. Sementara itu, masa gijzeling

paling lama enam bulan sejak Penanggung Pajak dimasukkan pada tempat penyanderaan dan dapat diperpanjang, selama-lamanya enam bulan.

Meski demikian, gijzeling tidak mengakibatkan hapusnya utang pajak dan terhentinya pelaksanaan penagihan. Proses ini semacam teguran keras, berupa sanksi sementara, tanpa efek hilangnya utang pajak, juga surutnya penagihan. Dengan cara tersebut, diharapkan Penanggung Pajak yang bermasalah dapat segera memenuhi kewajibannya.

Lebih lanjut, Penanggung Pajak juga dapat mengajukan permohonan rehabilitasi nama baik dan ganti rugi atas penyanderaan, bila gugatan Penanggung Pajak dikabulkan, dan putusan pengadilan telah mempunyai kekuatan hukum tetap. Permohonan rehabilitasi nama baik dan ganti rugi itu diajukan kepada Pejabat yang menerbitkan Surat Perintah penyanderaan.

Penanggung Pajak. Besarnya ganti rugi yang diberikan Pejabat kepada Penanggung Pajak sebesar Rp100 ribu setiap harinya, selama masa penyanderaan yang telah dijalaninya. Ganti rugi atas penyanderaan diberikan paling lambat tiga puluh hari sejak diterimanya permohonan Penanggung Pajak.

Berdasarkan ketentuan yang berlaku, tindakan gijzeling merupakan langkah terakhir yang diambil pemerintah setelah melalui berbagai tahapan, mulai dari proses penagihan, pemberian teguran, pencekalan, dan pemblokiran rekening. Dalam Pasal 33 Ayat 1 UU No. 19/2000 tentang Penagihan Pajak Dengan Surat Paksa, tindakan paksa badan harus dipandang sebagai upaya terakhir yang dilaksanakan secara selektif dan hati-hati, juga harus memenuhi syarat kuantitatif dan kualitatif.

2.2.5.3 Teori yang Mendukung Per sepsi Wajib Pajak tentang Sanksi terhadap Kepatuhan Wajib Pajak

oleh pengandaian-pengandaian mengapa mereka berperilaku dengan cara-cara tertentu. Selain itu, terdapat Undang-Undang yang mengatur tentang ketentuan umum dan tata cara perpajakan. Agar peraturan perpajakan dipatuhi, maka harus ada sanksi perpajakan bagi para pelanggarnya. Wajib pajak akan memenuhi kewajiban perpajakannya bila memandang bahwa sanksi perpajakan akan lebih banyak merugikannya.

Menurut Krause (2000) . Untuk membuat setiap wajib pajak bersedia melaporkan seluruh penghasilannya, penalty / sanksi harus ditetapkan sedemikian rupa sehingga expected value dari penalty / sanksi tersebut lebih besar dari expected value dari penghasilan yang tidak dilaporkan.

Sedangkan menurut Rahayu (2010:140), Wajib pajak akan patuh (karena tekanan) karena mereka berpikir adanya sanksi berat akibat tindakan illegal dalam usahanya untuk menyelundupkan pajak. Tindakan pemberian sanksi tersebut terjadi jika wajib pajak terdeteksi dengan administrasi yang baik dan terintegrasi serta melalui aktivitas pemeriksaan oleh aparat pajak yang berkompeten dan memiliki integritas tinggi, melakukan tindakan tax evasion ( suatu cara yang dilakukan untuk memperkecil pajak yang terutang dengan cara mengindar / melanggar ketentuan perpajakan).

2.2.6 Pemahaman Wajib Pajak

2.2.6.1 Pengertian Pemahaman Wajib Pajak

pajak yang selama ini dianggap mengganggu mereka. Wajib pajak dikatakan paham terhadap pajak apabila setiap orang mengetahui segala permasalahan yang berhubungan dengan pajak, baik mengenai asas-asasnya, macam-macam pajak yang berlaku, cara perhitungan dan tata cara pembayarannya, serta hak dan kewajibannya sebagai wajib pajak. Ketidakpahaman dapat terjadi apabila perkembangan intelektual dan moral masyarakat masih rendah atau sistem perpajakan yang sulit dipahami masyarakat (Mardiasmo, 2003 : 9).

Apabila orang tersebut sudah paham maka tidak akan melakukan perlawanan baik secara pasif maupun aktif yang nantinya dapat menimbulkan kerugian bagi negara.

2.2.6.2 Teori yang Mendukung Pemahaman Wajib Pajak terhadap Kepatuhan Wajib Pajak

Tingkat kesadaran masyarakat / perusahaan dalam hal memenuhi kewajibannya masih kurang. Masyarakat Indonesia sebagai wajib pajak belum memiliki kesadaran untuk memahami arti, fungsi dan tujuan pembayaran pajak. Rendahnya kesadaran wajib pajak dalam memandang pajak (Harahap dan Asri, 2004 : 44).

sosial. Selanjutnya, orang tersebut akan menyesuaikan tingkah lakunya sesuai dengan peran sosial yang telah dipelajarinya itu (Sarwono, 2005 : 23).

Menurut Rahayu (2010:141), dengan kualitas pemahaman dan pengetahuan masyarakat dan perusahaan yang semakin baik melalui pendidikan formal maupun non formal akan berdampak positif terhadap kepatuhan wajib pajak.

Berdasarkan pada teori ini dapat disimpulkan bahwa proses pemahaman merupakan suatu proses belajar melalui pengamatan, berusaha memahami segala informasi yang berkaitan dengan pajak. Setelah seseorang benar-benar paham mengenai pajak, sikap kepatuhan akan muncul dalam diri seseorang dalam memenuhi kewajiban pajaknya.

2.3 Kerangka Berpikir

Berdasarkan teori dan hasil penelitian terdahulu yang telah dijelaskan di atas, premis-premis yang dapat dijadikan dasar dalam mengemukakan hipotesis, antara lain :

Pr emis 1 : Ada hubungan secara signifikan dan positif antara penerapan sistem pengendalian dengan kepatuhan wajib pajak badan dalam memenuhi kewajiban pajak penghasilannya (Kiryanto : 1999). Pr emis 2 : Bahwa pemahaman wajib pajak, persepsi tentang sanksi dan

pelayanan pemerintah secara simultan dan parsial mempunyai pengaruh terhadap kepatuhan wajib pajak (Antri : 2006).

pelayanan pemerintah berengaruh signifikan terhadap kepatuhan wajib pajak

Adapun kerangka berpikir yang digunakan sebagai acuan dalam melakukan penelitian dapat diikhtisarkan sebagai berikut :

2. 4 Hipotesis

Sesuai dengan latarbelakang masalah, perumusan masalah, dan landasan teori yang digunakan, maka dapat dirumuskan hipotesis penelitian sebagai berikut :

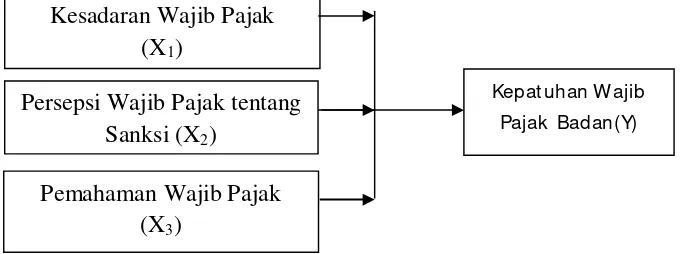

H1 : Bahwa kesadaran, persepsi tentang sanksi, dan pemahaman berpengaruh secara simultan terhadap kepatuhan wajib pajak badan.

H2 : Bahwa kesadaran, persepsi tentang sanksi, dan pemahaman berpengaruh secara parsial terhadap kepatuhan wajib pajak badan.

Gambar 2.1 Kerangka Berpikir Kesadaran Wajib Pajak

(X1)

Persepsi Wajib Pajak tentang Sanksi (X2)

Pemahaman Wajib Pajak (X3)

3.1 Definisi Operasional dan Pengukuran Variabel

Menurut Nazir(2003;126), definisi operasional adalah suatu definisi yang diberikan kepada suatu variable atau konstrak dengan cara memberikan arti, atau menspesifikasikan kegiatan, ataupun memberikn suatu operasional yang diperlukan untuk mengukur konstrak atau variabel tersebut.

Dalam rangka memperoleh dan mengumpulkan bahan – bahan keterangan yang mempunyai kegunaan mengelola sampai dengan pemberian kesimpulan dalam laporan penelitian ini, maka pada hakekatnya diperlukan penelitian. Maksud dari penelitian ini adalah untuk memperoleh data guna memadukan kebenaran yang hendak diselidiki.

3.1.1 Variabel bebas (X)

a. Kesadaran wajib pajak(X1)

Kesadaran wajib pajak(X1) adalah sebagai suatu kondisi di mana wajib pajak mengetahui, mengakui, menghargai dan menaati ketentuan perpajakan yang berlaku serta memiliki kesungguhan dan keinginan untuk memenuhi kewajiban pajaknya. Terdapat 3 indikator dalam kesadaran wajib pajak yaitu :

a. fungsi pajak untuk pembiayaan Negara, Wajib pajak mempunyai kesadaran bahwa fungsi pajak adalah sebagai pembiayaan pembangunan negara

b. kewajiban perpajakan, Wajib Pajak menyadari akan pentingnya kewajiban perpajakan.

c. Menghitung, membayar, melaporkan pajak

Wajib pajak mempunyai kesadaran bahwa mempunyai kewajiban Menghitung, membayar, melaporkan pajak

Untuk memudahkan pengukuran, penulis menggunakan skor pada masing – masing jawaban menggunakan skala likert, yaitu :

Sangat Setuju : 5

Setuju : 4

Ragu –Ragu : 3

Sangat Tidak Setuju : 1

b. Persepsi Wajib Pajak tentang Sanksi (X2)

Persepsi Wajib Pajak tentang Sanksi (X2) adalah merupakan tanggapan atau proses penerimaan langsung waib pajak terhadap tanggungan (tindakan – tindakan, hukuman, dsb) yang akan diperoleh apabila wajib pajak tersebut melanggar norma perpajakan. Terdapat 2 indikator dalam variabel persepsi wajib pajak tentang sanksi, yaitu :

a. Persepsi wajib pajak mengenai sanksi, Wajib pajak memahami / menanggapi akan sanksi yang diberikan apabila tidak menyampaikan kewajiban perpajakannya.

b. Peraturan dan tingkat pelanggaran, Wajib pajak mengerti dan mengetahui peraturan dan tingkat pelanggaran yang berlaku agar tidak terjadi pelanggaran pajak.

Untuk memudahkan pengukuran, penulis menggunakan skor pada masing – masing jawaban menggunakan skala likert, yaitu :

Sangat Setuju : 5

Setuju : 4

Ragu –Ragu : 3

Tidak Setuju : 2

c. Pemahaman wajib pajak(X3)

Pemahaman wajib pajak(X3) didefinisikan sebagai suatu proses perbuatan atau cara yang dilakukan oleh wajib pajak untuk mengetahui, mengerti, dan memahami akan informasi pajak yang meliputi pengertian pajak, sistem perpajakan yang berlaku. Terdapat 3 indikator dalam variabel pemahaman wajib pajak, yaitu :

a. Pengertian pajak dan pentingnya pajak, Wajib pajak memahami pengertian pajak secara benar serta pentingnya pajak. b. Sistem pajak dan prosedur perpajakan, Wajib pajak memahami system

yang berlaku saat ini, yaitu Self assessment System serta mengetahui prosedur perpajakan secara benar.

c. Pemahaman peraturan perpajakan, Wajib pajak memahami dengan benar Ketentuan Umum dan Tata Cara Perpajakan

Untuk memudahkan pengukuran, penulis menggunakan skor pada masing – masing jawaban menggunakan skala likert, yaitu :

Sangat Setuju : 5

Setuju : 4

Ragu –Ragu : 3

Tidak Setuju : 2

3.1.2 Variable Terikat (Y)

Kepatuhan wajib pajak badan (Y) adalah ketaatan yang dimiliki wajib pajak badan untuk melakukan ketentuan – ketentuan perpajakan yang berlaku. terdapat 3 variabel dalam kepatuhan wajib pajak badan, yaitu :

a. Perhitungan tentang pajak , Wajib pajak melakukan perhitungan pajak sesuai dengan Ketentuan Umum dan Tata Cara Perpajakan.

b. Pelaporan pajak tepat waktu, Wajib pajak melaporkan pajak melalui SPT Masa yang disampaikan terakit tgl 20 setiap bulannya dan melalui SPT Tahunan yang disampaikan terakhir tgl 31 maret.

c. Membayar pajak terutang tepat waktu, Wajib pajak membayar pajak terutang / Surat Ketetapan Pajak Kurang Bayar sesuai dengan Ketentuan Umum dan Tata Cara Perpajakan.

Untuk memudahkan pengukuran, penulis menggunakan skor pada masing – masing jawaban menggunakan skala likert, yaitu :

Sangat Setuju : 5

Setuju : 4

Ragu –Ragu : 3

Tidak Setuju : 2

3.2 Teknik Penentuan Sampel 3.2.1 Populasi

Populasi merupakan kelompok subyek atau obyek yang memiliki ciri –ciri atau karakteristik tertentu yang berbeda dengan kelompok subyek atau obyek yang lain, dan kelompok tersebut akan dikenai generalisasi dari penelitian (Sumarsono,2004:44). Dalam penelitian ini yang menjadi obyek penelitian adalah Wajib Pajak Badan yang terdaftar pada KPP Pratama Surabaya Rungkut. Populasi data penelitian ini adalah pimpinan / karyawan Wajib Pajak Badan yang terdaftar pada KPP Pratama Surabaya Rungkut. Untuk menentukan proporsi populasi menggunakan rumus sebagai berikut :

= N

( N− 1) x D + P x Q

= 3712 0.5 0.5

( 3712− 1) x 0.000625 + ( 0.5 x 0.5)

= 928

2.319 + 0.25

= 928

2.569

= 361

Dimana :

n = Jumlah proporsi populasi N = Besarnya Populasi

P = Q = 0.05 (perkiraan Proporsi yang moderat jika proporsi populasi tidak diketahui)

3.2.2 Sampel

Menurut Noor (2011:103), sampel adalah bagian dari populasi. Dengan demikian yang dimaksud sampel adalah sebagian dari populasi atau bagian dari populasi yang dijadikan subyek penelitian sebagai “wakil” dari para anggota populasi. Sampel dalam penelitian ini adalah sebagian dari pimpinan Wajib Pajak Badan yang terdaftar pada KPP Pratama Surabaya Rungkut. Teknik penarikan sampel yang digunakan dalam penelitian ini adalah Purposive sampling. Menurut Noor (2011:148),Purposive Sampling

artinya penetuan sampel mempertimbangkan kriteria-kriteria tertentu yang telah dibuat sehingga layak dijadikan sampel. Adapun kriteria - kriteria dari wajib pajak badan yang akan dijadikan sampel yaitu :

1. Wajib pajak badan aktif

2. Data wajib badan pajak lengkap

3. Wajib pajak badan datang ke Kantor Pelayanan Pajak (KPP) Pratama Surabaya Rungkut

Sedangkan penentuan jumlah sampel dapat menggunakan rumus Slovin sebagai berikut :

= N

1 + Ne

= 361

1 + 361( 0.1)

= 78

Dimana :

n = ukuran sampel N = ukuran populasi

e = kelonggaran ketidaktelitian karena kesalahan pengambilan sampel yang dapat ditolerir, sebesar 10%

3.3 Teknik Pengumpulan Data 3.3.1 J enis Data

Jenis Data yang digunakan dalam penelitian ini adalah :

a. Data primer yang diperlukan dalam penelitian ini diperoleh dari jawaban responden dengan menggunkan teknik kuisioner yang dibagikan kepada pemimpin Wajib Pajak Badan yang terdaftar pada KPP Pratama Surabaya Rungkut dan melalu wawancara

b. Data sekunder yang diperlukan dalam penelitian ini diperoleh dari KPP Pratama Surabaya Rungkut.

3.3.2 Teknik Pelaksanaan

Dalam penelitian ini akan diadakan beberapa teknik pelaksanaan dengan menggunakan cara sebagai berikut :

1. Observasi (Pengamatan)

2. Interview (Wawancara)

Proses pengumpulan data yang dilakukan secara langsung dengan mengadakan Tanya jawab terhadap pihak yang berhubungan dengan obyek penelitian.

3. Kuesioner

Memberikan daftar pertanyaan kepada responden diberikan nilai atau scoring, kuesioner tersebut diberikan kepada pihak yang berkepentingan secara langsung berhubungan dengan pokok permasalahan yang diteliti. 3.4 Uji Kualitas Data

3.4.1 Uji Validitas

Menurut Sumarsono (2004:31) uji validitas dilakukan untuk mengetahui sejauh mana alat pengukur itu (kuesioner) mengukur apa yang diinginkan. Valid atau tidaknya alat ukur tesebut dapat diuji dengan mengkorelasikan antara skor yang diperoleh dari penjumlahan semua skor pertanyaan. Uji validitas untuk mengukur sah atau tidaknya suatu kuesioner. Suatu kuesioner dikatakan valid jika pertanyaan pada kuesioner mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut.

Menurut Azwar (2003:158), koefisien validitas itu kurang daripada 0,30 biasanya dianggap sebagai tidak memuaskan. Angka ini ditetapkan sebagai konvensi yang didasarkan pada asumsi distribusi skor dari kelompok subyek yang berjumlah besar. Dari uraian tersebut dapat disimpulkan bahwa : a. Jika nilai Thitung > 0,30 berarti pernyatan valid

3.4.2 Uji Reliabilitas

Realibilitas (kepercayaan) menunjukkan pada pengertian apakah sebuah instrument dapat mengukur sesuatu yang dapat di ukur secara konsisten dari waktu ke waktu. Realibilitas adalah untuk menguji sejauh mana hasil suatu pengukuran dapat dipercaya. Konsep realibilitas dapat dipahami melalui ide dasar konsep tersebut, yaitu konsisten. Alat pengukuran keandalan pada penelitian ini digunakan teknik pengukuran realibilitas

Cronbach Alpha dengan criteria nilai Cronbach Alpha 0,60 dengan bantuan program SPSS mengenai realibility analisis dari masing – masing variabel. Suatu variabel dikatakan reliable jika mempunyai nilai Cronbach Alpha > 0,60 (Ghazali,2002: 133)

3.5 Teknik Analisis dan Pengujian Hipotesis 3.5.1 Uji Asumsi Klasik

1. Normalitas

Pengujian terhadap normalitas dilakukan untuk menguji kenormalan distribusi data. suatu data dikatakan terdistribusi secara normalapabila data mengikuti bentuk distribusi normal, yaitu memusat pada nilai rata – rata medium. Salah satu cara untuk mengetahui bentuk distribusi data adalah dengan menggunakan Plot probabilitas normal (normal probability plot). dalam plot ini masing – masing nilai pengamatan dipasangkan dengan nilai harapan dari distribusi normal. Adapun dasar pengambilan keputusan adalah sebagai berikut :

a. Jika titik – titik (data) menyebar disekitar garis diagonal, maka model regresi memenuhi asumsi normalitas.

b. Jika titik – titik (data) menjauh dari garis diagonal, maka model regresi tidak memenuhi asumsi normalitas. (lampiran 13)

2. Multikolinearitas

a. Nilai R2 yang dihasilkan oleh suatu estimasi model regresi impiris sangat tinggi, tetapi secara individual variabel-variabel independen banyak yang tidak signifikan mempengaruhi variabel independent.

b. Menganalisis matriks korelasi variabel-variabel independen. Jika antar variabel independen ada korelasi yang cukup tinggi (umumnya di atas 0,90), maka hal ini merupakan indikasi adanya multikolonieritas.

c. Besaran VIF (Variance Inflation Faktor) dan Tolerance. 1. Mempunyai nilai VIF di sekitar angka 1.

2. Mempunyai angka Tolerance mendekati 1.

3. Autokorelasi

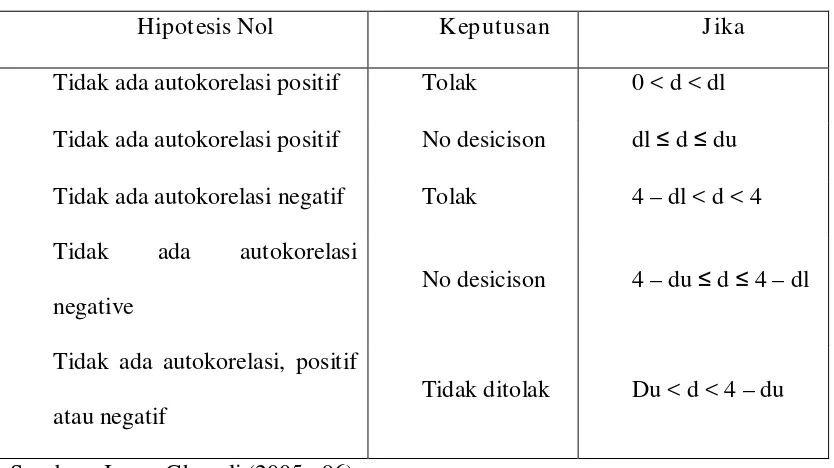

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t – 1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem autokorelasi. Model regresi yang baik adalah regresi yang bebas dari autokorelasi.

Menurut Imam Ghozali (2005 : 96), deteksi adanya autokorelasi adalah besaran DURBIN – WATSON yaitu :

Uji Durbin Watson hanya digunakan untuk autokorelasi tingkat satu dan mensyaratkan adanya intercept (konstanta) dalam model regresi dan tidak ada variabel lagi di antara variabel independen.

Ho : tidak ada autokorelasi (r=0) HA = ada autokorelasi (r ≠ o)