SKRIPSI

Diajukan oleh : R. Dika Eka Putr a 0813010013 / FE / EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

J AWA TIMUR

SKRIPSI

Dia jukan Untuk Memenuh i Sebaga i Per sya r ata n da lam Memper oleh Gelar Sa r ja na Ekonomi

Pr ogr a m Studi Akunta nsi

Diajukan oleh : R. Dika Eka Putr a 0813010013 / FE / EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

J AWA TIMUR

melimpahkan rahmat, hidayah, kenikmatan dan karuniaNya yang tak terhingga sehingga saya berkesempatan menimba ilmu hingga jenjang Perguruan Tinggi. Berkat rahmatNya pula memungkinkan Saya untuk menyelesaikan skripsi dengan judul “Faktor -Faktor Yang Mempengar uhi Kiner ja Sistem Infor masi Akuntansi Pada PT. PASOPATI TOUR & TRAVEL DI SURABAYA”

Adapun maksud penyusunan skripsi ini adalah untuk memenuhi sebagian persyaratan agar memperoleh gelar Sarjana Ekonomi Jurusan Akuntansi pada Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur di Surabaya.

Sejak adanya ide sampai tahap penyelesaian skripsi ini, penulis menyadari sepenuhnya bahwa banyak mendapat bantuan dari berbagai pihak. Oleh karena itu penulis ingin menyampaikan terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. Ir Teguh Soedarto, MP, selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. H. Dhani Ichsanudin Nur, SE, MM, selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Drs. Rahman A. Suwaidi, MSi, selaku Wakil Dekan I Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

6. Bapak Prof.Dr.H.Soeparlan Pranoto, SE, MM, Ak selaku Dosen Pembimbing Utama yang telah banyak meluangkan waktu dengan sabar memberikan pengarahan dan bimbingan dalam penyusunan skripsi ini.

7. Bapak R. Triambodo Y.I.P, selaku Manager pada PT. Pasopati Tour & Travel di Surabaya yang telah memberikan kesempatan untuk penelitian di perusahaan.

8. Para Dosen yang telah memberikan banyak bekal ilmu pengetahuan dan suri tauladan kepada penulis selama menjadi mahasiswa di Universitas Pembangunan Nasional “Veteran” Jawa Timur.

9. Ayah, Ibu, Adik dan seluruh keluarga besarku yang telah banyak memberikan dorongan, semangat serta doa restu, baik secara moril maupun materiil.

10. Terima kasih kepada teman-t eman seperjuangan pada w akt u kuliah dan t eman-t eman maen yang telah banyak memberikan dukungan baik secara materiil dan spiritual, semangat serta doa.

Semoga Allah SWT membalas semua kebaikan dan selalu melimpahkan rahmat dan hidayahnya. Penulis menyadari bahwa masih banyak kekurangan di dalam penulisan skripsi ini, oleh karenanya penulis senantiasa mengharapkan kritik saran bagi perbaikan di masa mendatang. Penulis mengharapkan skripsi ini dapat menambah pengetahuan kita serta bermanfaat bagi semua pihak.

Surabaya, April 2012

R. Dika Eka Putra

Abstraksi

Sistem Informasi mempunyai peranan strategi dalam suatu perusahaan, yaitu

membantu manajemen dalam hal menyediakan informasi yang mendukung sebelum

mengambil keputusan-keputusan, karena pentingnya peranan sebuah sistem informasi

maka perusahaan perlu memikirkan sistem yang digunakan dan dikembangkan

supaya benar-benar menjadi efektif dalam mencapai tujuan. Terdapat faktor-faktor

yang mempengaruhi kinerja sistem informasi akutansi, antara lain keterlibatan

pemakai dalam proses pengembangan sistem, kemampuan teknik personal sistem

informasi, dukungan manajemen puncak, program pelatihan dan pendidikan pemakai,

berpengaruh terhadap kinerja sistem informasi akutansi pada PT. Pasopati Tour &

Travel di Surabaya. Mengingat pentingnya sistem informasi akutansi dapat

meningkatkan manajerial, maka perlu dilakukan penelitian tentang faktor-faktor yang

mempengaruhi kinerja sistem informasi akutansi pada PT. Pasopati Tour & Travel di

Surabaya.

Data yang digunakan dalam penelitian ini adalah data primer yang diperoleh

dari hasil penyebaran kuesioner, responden penelitian adalah keseluruhan level

manajemen (setara dengan manajer) yang mempengaruhi sistem informasi akutanasi

pada PT. Pasopati Tour & Travel, yaitu berjumlah 15 orang. Teknik analisis yang

digunakan adalah analisis regrsi linier berganda.

Berdasarkan hasil analisis data yang diperoleh kesimpulan bahwa variabel

keterlibatan pemakai dalam proses pengembangan sistem dan dukungan manajemen

puncak secara parsial berpengaruh terhadap kinerja sistem informasi akutansi

disimpulkan pula variabel kemampuan teknik personal sistem informasi dan

pendidikan pemakai secara parsial tidak berpengaruh tergadap kinerja sistem

informasi akutansi.

R. Dika Eka Putra

Abstraction

Information Systems has a strategic role within an organization, which helps management in terms of providing information to support decision-making before, because of the importance of the role of an information system so companies need to devise a system that is used and developed in order to truly be effective in achieving its objectives. There are factors that affect the performance of accounting information systems, including user involvement in system development process, the ability of information systems engineering personnel, top management support, user training and education, affect the performance of accounting information system at PT. Pasopati Tour & Travel in Surabaya. Given the importance of information systems to improve managerial accounting, it is necessary to do research on the factors that affect the performance of accounting information system at PT. Pasopati Tour & Travel in Surabaya.

The data used in this study is the primary data obtained from questionnaires, survey respondents were overall management level (equivalent to the manager) that affect akutanasi information system at PT. Pasopati Tour & Travel, which numbered 15 people. Analysis technique used was multiple linear regrsi analysis.

Based on the analysis of data obtained the conclusion that the variable involvement of users in the process of system development and support of top management is partially affect the performance of accounting information systems are inferred variable personalized information systems engineering capabilities and user education is partially tergadap not affect the performance of accounting information systems.

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

ABSTRAKSI ... xii

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah ... 1

1.2. Perumusan Masalah ... 6

1.3. Tujuan Penelitian ... 6

1.4. Manfaat Penelitian ... 7

BAB II TELAAH PUSTAKA DAN PENGEMBANGAN MODEL 2.1. Penelitian Terdahulu ... 8

2.2. Landasan Terori ... 12

2.2.1 Kinerja ... 12

2.2.1.1. Pengertian Kinerja ... 12

2.2.1.2. Faktor –faktor yang mempengaruhi kinerja ... 14

2.2.2. Sistem dan Teknologi Informasi ... 15

2.2.3.4. Kinerja Sistem Informasi Akuntansi ... 21

2.2.3.5. Struktur Sistem Informasi Akuntansi ... 22

2.2.3.6. Sistem informasi akuntansi berbasis komputer ... 25

2.2.3.7. Bentuk Pengawasan Di Dalam SIA ... 27

2.2.4 Faktor Yang Berpengaruh Pada Kinerja SIA ... 30

2.3. Kerangka Pikir ... 31

2.3.1. Pengaruh Keterlibatan Pemakai Dalam Proses Pengembangan Sistem Terhadap Kinerja Sistem Informasi Akuntan ... 31

2.3.2. Pengaruh Kemampuan teknik personal sistem Informasi Akuntansi ... 31

2.3.3. Pengaruh Dukungan Manajemen Puncak Terhadap Kinerja Sistem Informasi Akuntansi ... 32

2.3.4. Pengaruh Program Pelatihan dan Pendidikan Terhadap Kinerja Sistem Informasi Akuntansi ... 34

2.4. Hipotesis ... 34

BAB III METODE PENELITIAN 3.1. Definisi Operasional dan Pengukuran Variabel ... 35

3.1.1. Definisi Variabel Terikat ... 36

3.3.1. Jenis dan Sumber Data ... 41

3.3.2. Pengumpulan Data ... 41

3.4. Teknik Analisis dan Uji Hipotesis ... 41

3.4.1 Uji Validitas dan Uji Rehabilitas ... 41

3.4.2. Uji Normalitas ... 42

3.4.3. Teknik Analisis ... 43

3.4.4. Uji Asumsi Klasik ... 44

3.4.5. Uji Hipotesis ... 46

BAB IV ANALISIS HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Obyek Penelitian ... 49

4.1.1. Sejarah Perusahaan ... 49

4.1.2. Struktur Organisasi ... 50

4.1.3. Tujuan Perusahaan ... 55

4.1.4. Visi dan Misi Perusahaan ... 56

4.1.5. Tenaga Kerja dan Karyawan ... 56

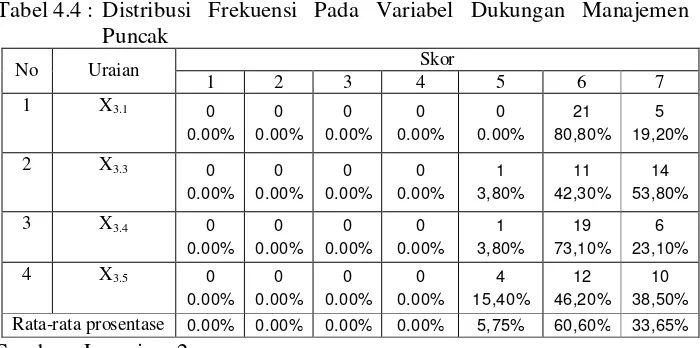

4.2. Distribusi Frekuensi Variabel Penelitian ... 56

4.2.1. Variabel Kinerja Sistem Informasi Akuntansi (Y) ... 56

4.2.2. Variabel Keterlibatan Pemakai Dalam Proses Pengembangan sistem (X1) ... 57

4.3. Uji validitas, Reliabilitas dan Normalitas ... 62

4.3.1. Uji Validitas ... 62

4.3.2. Uji Reabilitas ... 66

4.3.3. Uji Normalitas ... 67

4.4. Analisis Regresi Linier Berganda ... 69

4.4.1. Asumsi Klasik ... 69

4.4.2. Persamaan Regresi Liner Berganda ... 71

4.4.3. Uji Kesesuaian Model ... 73

4.4.4. Koefisien Determinasi (R2) ... 74

4.4.5. Uji t ... 75

4.5. Pembahasan ... 76

4.5.1. Implikasi Penelitian ... 79

4.5.2. Perbedaan Penelitian Sekarang Dengan Penelitian Terdahulu ... 80

4.5.3. Keterbatasan Penelitian ... 81

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 83

5.2. Saran ... 83 DAFTAR PUSTAKA

Lampiran

1 : Kuesioner Penelitian

Lampiran

2 : Rekapitulasi Jawaban Responden :

-

Kinerja Sistem Informasi Akuntansi (Y)

-

Keterlibatan Pemakai dalam Proses Pengembangan Sistem (X

1)

-

Kemampuan Teknik Personal Dalam Pengembangan Sistem

Informasi (X

2)

-

Dukungan Manajemen Puncak (X

3)

-

Program Pelatihan Dan Pendidikan Pemakai (X

4)

Lampiran

3 : Uji Validitas Reliabilitas Pada Variabel Kinerja Sistem Informasi

Akuntansi (Y)

Lampiran

4 : Uji Validitas Dan Realibilitas Pada Variabel Keterlibatan Pemakai Dalam

Proses Pengembangan Sistem (X

1)

Lampiran

5 : Uji Validitas Dan Reliabilitas Pada Variabel Kemampuan Teknik Personal

Dalam Pengembangan Sistem Informasi (X

2)

Lampiran

6 : Uji validitas Dan Reliabilitas Pada Variabel Dukungan Manajemen Puncak

(X

3)

Pengembangan Sistem Informasi (X

2), Variabel Dukungan Manajemen

Puncak (X

3), Variabel Program Pelatihan Dan Pendidikan Pemakai (X

4)

Lampiran

9 : Input Regresi

Lampiran

10 : Uji Normalitas

BAB I

PENDAHULUAN

1.1. Latar Belaka ng Per masalahan

Proses globalisasi yang semakin meningkat melalui perkembangan teknologi dan informasi menyebabkan persaingan di dunia usaha juga semakin ketat. Lingkungan bisnis yang kompetitif dan kompleks menuntut setiap perusahaan untuk memiliki kemampuan bersaing yang baru dan kemampuan mengelola barang modal secara efektif dan efisien.

Perusahaan harus memiliki strategi-strategi jitu dalam menyikapinya, dalam hal ini manajemen semakin dituntut untuk memiliki pengetahuan didalam mendeteksi secara efektif kapan perubahan kondisi membutuhkan tanggapan strategis, karena itu maka sangat dibutuhkan suatu sistem informasi yang mampu menangkap, mencipta dan memanipulasi informasi internal dan eksternal secara efektif .

melalui bagaimana sistem tersebut dapat menghasilkan informasi dengan baik, tetapi juga melalui kesesuaiannya dengan lingkungan organisasi dan para pengguna yang membutuhkan atau menggunakan informasi yang dihasilkan tersebut.

Perusahaan yang menyadari pentingnya peningkatan kinerja dari sistem informasi akuntansi yang sedang dipakai, akan selalu memperhatikan faktor-faktor apa saja yang dapat mempengaruhi kinerja dari sistem informasi akuntansi misalnya keterlibatan pemakai dalam proses pengembangan, komunikasi yang baik dan juga partisipasi yang baik dari karyawan akan menimbulkan rasa waspada karyawan dan rasa puas ini akan mempengaruhi seseorang untuk bekerja lebih giat dan bersemangat sehingga dengan semangat yang tinggi perusahaan dapat mencapai hasil yang diinginkan.

Perkembangan teknologi yang terjadi sekarang ini sudah berkembang pesat dibandingkan yang dulu, misalnya yang terdapat pada bidang komunikasi, perkembangan pengolahan data merupakan salah satu pengaruh dari teknologi komunikasi tersebut, berbagai macam alat komunikasi sekarang ini sudah banyak macamnya seperti internet, telepon seluler, dan sebagainya.

PT.PASOPATI TOUR &TRAVEL merupakan suatu perusahaan yang bergerak dalam bidang usaha Biro Perjalanan-Wisata.PT.PASOPATI TOUR & TRAVEL ini sangat memandang penting informasi, karena dengan informasi yang tersedia maka pihak manajemen mengambil keputusan dengan cepat dan akurat, dari hasil wawancara dengan kepala bagian keuangan yaitu bapak Gunawan bahwa sistem informasi akuntansi yang ada pada PT.PASOPATI TOUR & TRAVEL sudah terkomputerisasi namun belum sistem satu jaringan.

Dukungan dalam pencapaian tujuan perusahaan terhadap sistem informasi akuntansi yang dikembangkan, maka dalam pelaksanaannya manjemen harus memperhatikan beberapa faktor yang berpengaruh terhadap kinerja sistem informasi akuntansi, keterlibatan pemakai dalam pengembangan sistem sebab suatu sistem akan tidak efektif dalam membantu pekerjaan apabila ketika penentuannya tidak melibatkan pemakai sistem informasi akuntansi.

Kemampuan teknik personal sistem informasi arti suatu sistem informasi akuntansi akan lebih bermanfaat dalam membantu aktivitas apabila setiap personal yang menggunakan sistem informasi akuntansi tersebut memiliki kemampuan teknik untuk mengoperasionalkan sistem informasi akuntansi tersebut.

Dukungan manajemen puncak juga memiliki pengaruh dalam penggunaan suatu sistem informasi akuntansi karena sistem yang dipilih oleh manajemen puncak pasti bertujuan untuk memajukan perusahaan, dari berbagai macam faktor kinerja sistem informasi akuntansi akan berhasil apabila didukung program pelatihan dan pendidikan pemakai terhadap pemakai sistem informasi akuntansi tersebut.

sistem informasi akuntansi antara lain keterlibatan pemakai, ukuran organisasi, dukungan manajemen puncak, formalisasi pengembangan sistem informasi, program pelatihan dan pendidikan pemakai, keberadaan dewan pengarah sistem informasi dan lokasi departemen sistem informasi.

Akibat belum adanya sistem informasi akuntansi satu jaringan, dalam kurun waktu tiga tahun terakhir PT.PASOPATI TOUR & TRAVEL telah kehilangan beberapa pelanggan besar, sementara karyawan-karyawan yang terhitung cukup berprestasi pun telah banyak yang mengundurkan diri, disamping itu beberapa produk seperti tour Internasional, tiket kereta api dan voucher renang sudah berhenti, bila ini dibiarkan berlarut akan timbul kepincangan yang berdampak pada melemahnya daya saing PT.PASOPATI TOUR & TRAVEL terhadap para kompetitornya.

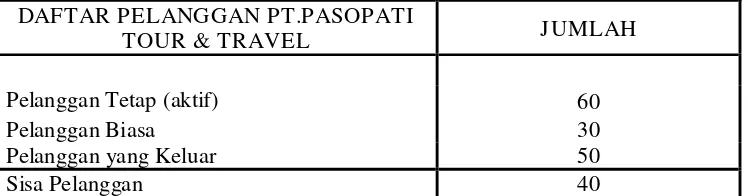

Tabel 1.1. : Data-data pelanggan pada PT.PASOPATI TOUR & TRAVEL DAFTAR PELANGGAN PT.PASOPATI

TOUR & TRAVEL J UMLAH

Pelanggan Tetap (aktif) 60

Pelanggan Biasa 30

Pelanggan yang Keluar 50

Sisa Pelanggan 40

Tabel 1.2. : Data-data karyawan pada PT.PASOPATI TOUR & TRAVEL DAFTAR KARYAWAN PT.PASOPATI

TOUR & TRAVEL J UMLAH

Karyawan aktif 70

Karyawan yang masuk 5

Karyawan yang keluar 10

Sisa karyawan 65

Jumlah pelanggan aktif 60 orang, pelanggan biasa 30 orang, yang keluar dari langganan kredit 50 orang, sisa pelanggan aktif hingga saat ini berjumlah 40 orang. Jumlah karyawan tetap 70 orang, yang mengundurkan diri 10 orang, sedangkan yang masuk berjumlah 5 orang, sisa karyawan sampai saat ini berjumlah 65 orang.

Berdasarkan latar belakang masalah yang dihadapi oleh PT. PASOPATI TOUR & TRAVEL maka judul dari penelitian ini adalah Faktor-Faktor Yang Mempengaruhi Kinerja Sistem Informasi Akuntansi Pada PT. PASOPATI TOUR & TRAVEL di Surabaya.

1.2. Per umusan Masalah

Berdasarkan latar belakang masalah yang telah dikemukakan, maka perumusan masalah yang diajukan adalah sebagai berikut :

“ Apakah faktor keterlibatan pemakai dalam proses pengembangan sistem, kemampuan teknik personal sistem informasi, dukungan manajemen puncak, program pelatihan dan pendidikan pemakai berpengaruh terhadap kinerja sistem informasi akuntansi pada PT. PASOPATI TOUR & TRAVEL di Surabaya”.

1.3. Tujuan Penelitian

Tujuan yang hendak dicapai dalam penelitian ini adalah :

kemampuan teknik personal sistem informasi akuntansi, dukungan manajemen puncak, berpengaruh terhadap kinerja sistem informasi akuntansi pada PT. PASOPATI TOUR & TRAVEL di Surabaya”.

1.4. Manfaat Penelitian

Penyusunan penelitian ini diharapkan dapat memberi manfaat, antara lain :

a. Bagi Peneliti

Sebagai sarana untuk menerapkan dan mengaplikasikan teori-teori yang telah diperoleh selama masa studi, maupun yang diperoleh dari sumber-sumber lain sehingga dapat bermanfaat bagi pihak yang memerlukan.

b. Bagi Praktisi

Penelitian ini dapat digunakan sebagai bahan masukan untuk lebih mengetahui faktor-faktor yang mempengaruhi kinerja sistem informasi akuntansi dalam rangka mencapai tujuan perusahaan.

c. Bagi Akademisi

BAB II

TELAAH PUSTAKA DAN PENGEMBANGAN MODEL

2.1. Penelitian Ter dahulu

Penelitian terdahulu yang pernah dilakukan oleh pihak lain yang dapat dipakai sebagai bahan masukan yang berkaitan dengan penelitian ini

1. Luciana dan Irmaya (2006)

- Dengan judul “Faktor-faktor Yang Mempengaruhi Kinerja Sistem Informasi Akuntansi Pada Bank Umum Pemerintah Di Wilayah Surabaya Dan Sidoarjo”.

- Permasalahan dalam penelitian ini adalah faktor-faktor apa saja yang mempengaruhi kinerja Sistem Informasi Akuntansi (SIA).

tinggi akan mengakibatkan kinerja sistem informasi akan lebih tinggi jika ditinjau dari kepuasan pemakai yang lebih intensif tetapi pemakaian sistem belum maksimal.

2. Acep Komara (2005)

- Dengan judul “Analisis Faktor-faktor Yang Mempengaruhi Kinerja Sistem Informasi Akuntansi”.

- Permasalahan dalam penelitian ini adalah faktor-faktor apa saja yang mempengaruhi Kinerja Sistem Informasi Akuntansi (SIA).

3. Elfreda Aplonia Lau (2004)

- Dengan Judul “Pengaruh Partisipasi Pemakai Terhadap Kepuasan Pemakai dalam Pengembangan Sistem Informasi dengan Lima Variabel Moderating”.

- Rumusan Masalah:

1. Apakah ada pengaruh partisiasi pemakai terhadap kepuasan pemakai dalam proses pengembangan sistem informasi?

2. Apakah dukungan manajemen puncak, komunikasi pemakai pengembang, kompleksitas tugas, kompleksitas sistem, dan pengaruh pemakai memoderasi pengaruh partisipasi pemakai terhadap kepuasan pemakai dalam pengembangan sistem informasi?

- Hasil penelitian:

1. Partisipasi pemakai berpengaruh positif terhadap kepuasan dalam proses pengembangan sistem informasi.

Penelitian yang dilakukan sekarang, terhadap persamaan dan perbedaan dengan penelitian terdahulu yaitu :

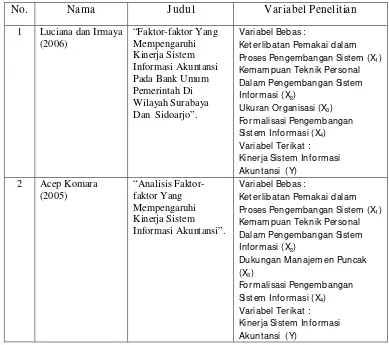

Tabel 2.1. : Persamaan dan Perbedaan Penelitian Terdahulu

No. Nama J udul Var iabel Penelitian

1 Luciana dan Irmaya (2006)

“Faktor-faktor Yang Mempengaruhi Kinerja Sistem Informasi Akuntansi Pada Bank Umum Pemerintah Di Wilayah Surabaya Dan Sidoarjo”.

Variabel Bebas :

Ket erlibat an Pemakai dalam Proses Pengembangan Sist em (X1) Kemampuan Teknik Personal Dalam Pengembangan Sist em Informasi (X2)

Ukuran Organisasi (X3) Formalisasi Pengembangan Sist em Informasi (X4) Variabel Terikat : Kinerja Sist em Informasi Akuntansi (Y)

2 Acep Komara

(2005) “Analisis Faktor-faktor Yang Mempengaruhi Kinerja Sistem Informasi Akuntansi”.

Variabel Bebas :

Ket erlibat an Pemakai dalam Proses Pengembangan Sist em (X1) Kemampuan Teknik Personal Dalam Pengembangan Sist em Informasi (X2)

Dukungan M anajemen Puncak (X3)

3 Elfreda Aplonia Lau (2004) “Pengaruh Partisipasi Pemakai Terhadap Kepuasan Pemakai dalam Pengembangan Sistem Informasi dengan Lima Variabel Moderating”.

Variabel Bebas :

Dukungan M anajemen Puncak (X1)

Komunikasi Pemakai-Pengembang (X2) Kompleksit as Tugas (X3) Kompleksit as Sist em (X4) Pengaruh Pemakai (X5) Variabel Terikat :

Part isipasi Pemakai-Kepuasan Pemakai (Y)

4 R.Dika Eka Putra (2012)

“ Faktor-faktor Yang Mempengaruhi Kinerja Sistem Informasi Akuntansi Pada PT.PASOPATI TOUR & TRAVEL DI SURABAYA”.

Variabel Bebas :

Ket erlibat an Pemakai dalam Proses Pengembangan Sist em (X1) Kemampuan Teknik Personal Dalam Pengembangan Sist em Informasi (X2)

Dukungan M anajemen Puncak (X3)

Program Pelat ihan Dan Pendidikan Pemakai (X4) Variabel Terikat : Kinerja Sist em Informasi Akuntansi (Y)

Sumber : Jurnal dan Skripsi

2.2. Landasan Teor i

2.2.1. Kiner ja

2.2.1.1. Penger tian Kiner ja

kinerja hanya menyangkut penilaian perseorangan. Organisasi-organisasi lainnya mengaitkan dengan peristiwa tahunan yang berhubungan dengan pelatihan dan pengembangan, atau suatu proses yang berkaitan dengan pembayaran/sistem imbalan atau balas jasa berdasarkan kinerja.

Dharma (1991:1) memberi definisi tentang kinerja yaitu sesuatu yang dikerjakan, atau produk/jasa yang dihasilkan atau yang diberikan oleh seseorang atau sekelompok orang.

Menurut Mangkunegara (2001:67) kinerja berasal dari kata Job Performance atau Actual Performance (prestasi kinerja atau prestasi sesungguhnya yang dicapai oleh seseorang). Pengertian kinerja (prestasi kerja) adalah hasil kerja secara kualitas dan kuantitas yang dicapai oleh seorang pegawai dalam melaksanakan tugasnya sesuai dengan tanggung jawab yang diberikan kepadanya.

Menurut Pabundu (2006:121) kinerja adalah hasil-hasil fungsi pekerjaan atau kegiatan seseorang atau sekelompok dalam suatu organisasi yang dipengaruhi oleh berbagai faktor untuk mencapai tujuan organisasi dalam periode waktu tertentu.

Beberapa definisi diatas dapat diambil kesimpulan, bahwa yang dimaksud dengan performance atau kinerja karyawan yang dilakukan dengan hasil yang ditunjukkan dengan suatu prestasi tertentu, sesuai dengan ukuran atau standar yang ditetapkan oleh perusahaan tempat mereka bekerja, dengan kata lain kinerja merupakan batasan sebagai kesuksesan seseorang didalam melaksanakan tugas/pekerjaan yang dibebankan kepadanya yang biasanya digunakan sebagai dasar penilaian atas diri karyawan atau organisasi kerja yang bersangkutan, semakin tinggi kualitas dan kuantitas hasil kerjanya maka semakin tinggi pula kinerjanya.

2.2.1.2. Faktor -faktor Yang Mempengar uhi Kiner ja

Faktor-faktor yang mempengaruhi pencapaian kinerja adalah faktor kemampuan (ability) dan faktor motivasi (motivation), hal ini sesuai dengan pendapat Keith Davis (1964:484) dalam Mangkunegara (2001:67) bahwa :

- Human Performance = ability + motivation

- Motivation = attitude + situation

- Ability = knowledge + skill

a. Faktor Kemampuan

pendidikan yang memadai untuk jabatannya dan terampil dalam mengerjakan pekerjaan sehari-hari, maka ia akan lebih mudah mencapai kinerja yang diharapkan. Oleh karena itu, pegawai perlu ditempatkan pada pekerjaan yang sesuai dengan keahliannya (the right man in the right place, the right man on the right job).

b. Faktor Motivasi

Motivasi terbentuk dari sikap (attitude) seorang pegawai dalam setiap situasi (situation) kerja. Motivasi merupakan kondisi yang menggerakkan diri pegawai yang terarah untuk mencapai tujuan organisasi (tujuan kerja).

2.2.2. Sistem Dan Teknologi Infor masi

Berdasarka latar belakang masalah, dapat diketahui bahwa informasi adalah salah satu sumber terpenting bagi perorangan dan suatu badan usaha, oleh karena itu tingakat kebutuhan atas suatu informasi yang relevan, akurat dan tepat waktu adalah sangat tinggi, agar informasi-informasi tersebut dapat digunakan memenuhi kepentingan manajerial.

Sistem informasi adalah kunci suatu badan usaha untuk tetap bertahan dalam dunia persaingan. Definisi sistem informasi menurut Wilkison ( 1982 : 3 ) adalah Information system is therefor a framework by which resources ( people, computer ), are coordinated to convert inputs

(data ) into outputs ( information ) in order to achieve the objective of an

memproses, mengendalikan, dan mengelola data melalui beberapa tahap berurutan guna menyediakan informasi melalui suatu jaringan komunikasi untuk berbagai macam pengguna untuk satu atau lebih tujuan.

Teknologi informasi merupakan salah satu aspek yang penting dalam perkembangan dan kinerja daripada badan usaha dalam menghadapi globalisasi, terutama dengan adanya perkembangan teknologi informasi yang semakin pesat dewasa ini.

Definisi sistem informasi menurut Fried ( 1995 : 62 ) mengatakan bahwa teknologi informasi diartikan sebagai pengumpulan, penyimpanan, pengolahan, penyebaran dan pemanfaatan informasi.

Menyangkut masalah perangkat keras ( hardware ) dan perangkat lunak ( software ) teknologi ini memperhatikan pula kepentingan manusia sehubungan dengan tujuan yang ditetapkan untuk teknologi itu sendiri, nilai-nilai yang digunakan dalam menentukan pilihan, serta kriteria penilaian untuk menyimpulkan apakah manusia mampu menguasai teknologi ini dan menjadi lebih lengkap karenanya.

2.2.3. Infor masi Akuntansi

perusahaan. Data keuangan yang dimiliki perusahaan, diolah dalam proses akuntansi dan akan mengahasilkan informasi akuntansi.

Pengertian informasi menurut Mulyadi (2001:11) bahwa informasi merupakan suatu fakta, data pengamatan, atau sesuatu yang lain, yang menambah pengetahuan. Informasi merupakan komoditi yang sangat berharga bagi pimpinan perusahaan selaku pengambil keputusan juga sebagai jembatan antara perusahaan dengan pimpinan.

Informasi dalam suatu organisasi dapat digolongkan menjadi dua, yaitu informasi kuantitatif dan informasi kualitatif, informasi kuantitatif adalah yang disajikan dalam bentuk angka-angka, sedangkan informasi kualitatif adalah informasi yang disajikan bukan dalam bentuk angka-angka.

Mulyadi (2001:2) mengatakan akuntansi didefinisikan sebagai proses pengolahan data keuangan untuk menghasilkan informasi keuangan yang digunakan untuk memungkinkan pengambil keputusan melakukan pertimbangan berdasarkan informasi dalam pengambilan keputusan.

1. Pencatatan ( record keeping ) yang berkaitan dengan proses pemilihan, mengukur dan mengumpulkan data transaksi-transaksi badan usaha.

2. Evaluasi prestasi atau kinerja ( performance evaluation ) yang mengarahkan perhatian pihak-pihak yang berkepentingan terhadap gambaran organisasi berdasarkan laporan-laporan yang diklasifikasikan dan meringkas hasil perusahaan secara keseluruhan maupun hanya satu segmen ( bagian dari organisasi pada periode berikutnya ).

3. Pengambilan keputusan ( decision making ) oleh berbagai pihak yang harus memilih antara tindakan-tindakan alternative yang berhubungan dengan masa depan organisasi.

Untuk kepentingan pelaporan kepada pihak perusahaan, informasi akuntansi akan diolah dalam proses akuntansi keuangan. Sedangkan untuk kepentingan menejerial informasi keuangan akan diolah dalam proses akuntansi manajemen.

a. Perilaku manusia dalam organisasi

Faktor ini dipertimbangkan dalam menyusun sistem informasi akuntansi karena sistem informasi tersebut tidak mungkin berjalan tanpa manusia.

b. Metode kuantitatif

Metode ini merupakan alat bantu yang lebih penting bagi manajemen dalam rangka melaksanakan tugasnya dan mengambil keputusan.

c. Penggunaan komputer sebagai alat bantu

Proses pengolahan data akuntansi dapat dilakukan dengan lebih cepat bila menggunakan komputer. Hal ini dapat terjadi karena kemampuan komputer untuk mengolah data jauh lebih cepat dari manusia.

2.2.3.2. Tujuan Utama Sistem Infor masi

Tujuan sistem informasi akuntansi adalah mengadakan informasi bagi manajemen untuk merencanakan dan mengendalikan (Baridwan, 1996 : 22).

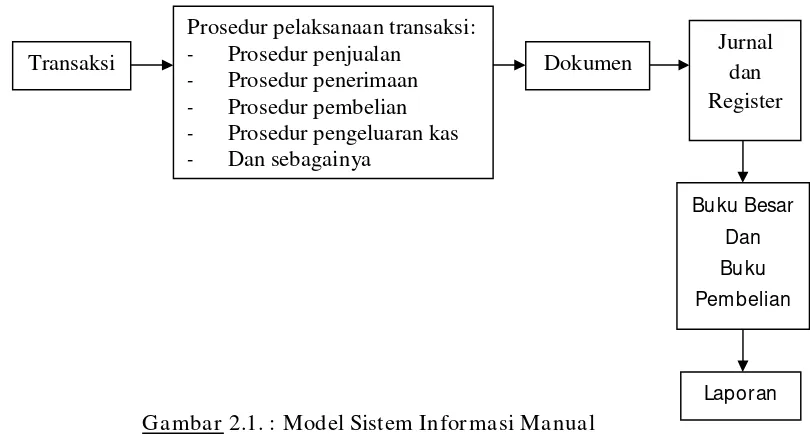

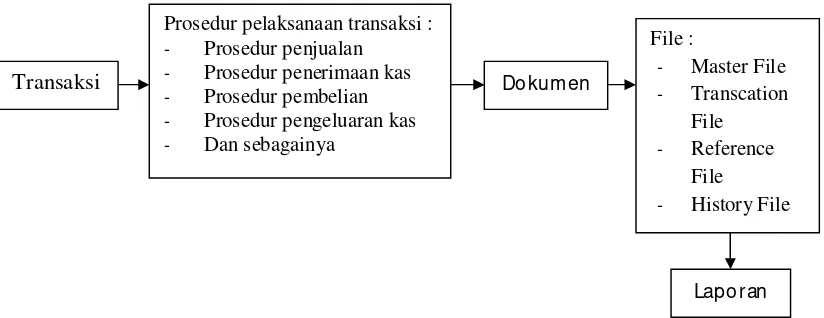

2.2.3.3. Model Sistem Infor masi Akuntansi

Sebagai sebuah sistem, sistem informasi tentu juga menerapkan model sistem secara umum yang terdiri dari input, proses dan output input dari sistem informasi adalah transaksi keuangan dari suatu kesatuan usaha. Kemudian data ini diproses menjadi output yang disajikan dalam laporan. Output sistem informasi akuntansi adalah laporan akuntansi. Pengolahan transaksi dapat dikerjakan secara manual atau menggunakan komputer. Penggunaan komputer tidak mengubah hakikat dari sistem informasi akuntansi, tetapi hanya mengubah cara pemrosesan transaksi menjadi laporan. Pengolahan data dengan bantuan komputer dapat lebih mudah dan tuntutan kebutuhan informasi dapat segera dipenuhi, terlihat dalam gambar 2.1. dan 2.2.

Gambar 2.1. : Model Sistem Infor masi Manual

Sumber : Baridwan Zaki, 1996, Bunga Rampai Sistem Informasi Akuntansi Universitas Gajah Mada, Yogyakarta hal 32.

Transaksi

Prosedur pelaksanaan transaksi: - Prosedur penjualan

- Prosedur penerimaan - Prosedur pembelian - Prosedur pengeluaran kas - Dan sebagainya

Dokumen Jurnal dan Register

Buku Besar Dan Buku Pembelian

Gambar 2.2. : Model Sistem Infor masi dengan Komputer Sumber : Baridwan Zaki, 1996, Bunga Rampai Sistem Informasi Akuntansi,

Universitas Gajah Mada, Yogyakarta hal 32. 2.2.3.4. Kiner ja Sistem infor masi Akuntansi

Kahlil (1997) dalam Tjai Fung Jen (2002) mengukur efektifitas sistem informasi dengan menggunakan keputusan pemakai dan pemakaian sistem. Soegiharto (2001) mengukur kinerja sistem informasi akuntansi dari sisi pemakai dengan membagi kinerja sistem informasi akuntansi kedalam dua bagian yaitu kepuasan pemakai informasi dan pemakaian sistem informasi sebagai pengganti variabel kinerja sistem informasi akuntansi.

1. Kepuasan pemakai sistem informasi Conrath dan Mignen (1990) dalam Tjhai Fung Jen (2002) mengatakan kepuasan pemakai sistem informasi dapat diukur dari kepastian dalam mengembangkan apa yang mereka perlukan. Delone dan Mclean (1992) seperti yang dikutip oleh soegiharto (2001) mengemukakan Transaksi

Prosedur pelaksanaan transaksi :

- Prosedur penjualan

- Prosedur penerimaan kas

- Prosedur pembelian

- Prosedur pengeluaran kas

- Dan sebagainya

Dokumen

Laporan

File :

- Master File

- Transcation File

- Reference File

akan menjadi kurang dan kesuksesan manajemen dengan sistem informasi dapat menentukan kepuasan pemakai.

2. Pemakaian Sistem Informasi Akuntansi Penelitian yang dilakukan oleh Ives dan Olson (1984) dalam Tjhai Fung Jen (2002) menunjukkan sistem informasi yang banyak digunakan menunjukkan keberhasilan sebuah sistem informasi manajemen. Sedangkan penelitian lain dalam Tjhai Fung Jen (2002) menunjukkan perbedaan penentuan keberhasilan komputer adalah tidak berdiri sendiri sehingga pemakaian sistem digunakan untuk melakukan penelitian mengenai sistem informasi.

2.2.3.5. Str uktur Sistem Infor masi Akuntansi

a. Informasi Akuntansi Keuangan

Akuntansi keuangan disusun terutama untuk menghasilkan informasi yang biasanya dalam bentuk laporan keuangan yang ditunjukkan pada piha-pihak diluar perusahaan.

b. Informasi Akuntansi Manajemen

Akuntansi manajemen disusun terutama untuk menghasilkan informasi yang berguna bagi pengambilan keputusan oleh manjemen.

1. Akuntansi Sebagai Suatu Sistem

Akuntansi merupakan bahasa bisnis yang dapat memberikan informasi tentang kondisi ekonomi suatu bisnis dan hasil usahanya pada suatu waktu atau periode tertentu (Sutabri, 2004:2).

Sistem akuntansi memiliki berbagai komponen yang merupakan sistem mereka sendiri. Petugas pemrosesan data umumnya berbicara mengenai sistem akuntansi yang berbentuk dari sistem aplikasi. Sistem aplikasi merupakan serangkaian prosedur transaksi. Daur transaksi merupakan suatu sistem yang terdiri dari subsistem yang merupakn sistem aplikasi.

2. Sistem Infor masi & Or ganisasi Bisnis

mengumpulkan dan mengkomunikasikan informasi ekonomi mengenai suatu badan usaha kepada beragam orang. Informasi adalah data yang berguna yang diolah sehingga dapat dijadikan dasar untuk mengambil keputusan yang tepat.

Organisasi adalah kumpulan unit kerja atau pengambilan keputusan untuk mewujudkan tujuan, sebagai sistem, setiap organisasi menerima masukan dan mengubah menjadi keluaran-keluaran dalam bentuk produk atau jasa. Secara konseptual, seluruh sistem organisasional mencapai tujuannya melaui proses alokasi sumber daya sehingga dapat mendukung sistem untuk mencapai tujuan.

3. Siklus Pemr osesan Akuntansi

2.2.3.6. Sistem Infor masi Akuntansi Ber basis Komputer

Tugas pengelolahan data perusahaan dilaksanakan oleh sistem informasi akuntansi yang mengumpulkan data kegiatan perusahaan lalu memprosesnya menjadi informasi yang berguna bagi pihak internal maupun eksternal perusahaan, kecuali pesaing, dengan jenis kegiatan yang demikian, dapat diketahui beberapa karakteristik sistem informasi akuntansi, yaitu melaksanakan tugas yang diperlukan, berpegang pada prosedur standar, menangani data yang rinci, berfokus pada data masa lampau, dan menyediakan informasi pemecahan masalah yang minimal (Sutabri, 2004 :13).

1. Akuntansi dan Teknologi Informasi

Istilah sistem akuntansi informasi meliputi pemanfaatan teknologi informasi untuk menyediakan informasi bagi para pemakai. Teknologi informasi mencakup komputer dan teknologi lain yang digunakan untuk memproses informasi. Setiap organisasi yang menggunakan komputer untuk memproses data transaksi memiliki fungsi sistem informasi.

2. Sistem Prosedur Dalam SIA

agar dapat memperoleh gambaran yang jelas mengenai berbagai sistem yang menghasilkan berbagi macam formulir yang diolah dalam sistem informasi akuntansi.

Suatu sistem terdiri dari jaringan prosedur. Sedangkan prosedur merupakan urutan kegiatan klerikal. Dilakukan untuk mencatat informasi dalam formulir, buku jurnal dan buku besar. 3. Peranan Komputer di Dalam SIA

Konsep penggunaan komputer sebagai suatu sistem informasi manajemen dipromosikan oleh pembuat komputer untuk mendukung peralatan baru tersebut. Proses pengolahan data akuntansi akan dapat dilakukan dengan lebih cepat bila digunakan komputer, hal ini terjadi karena kemampuan komputer untuk mengolah data yang jauh melebihi kecepatan manusia, dengan adanya perkembangan teknologi komputer, semakin banyak perusahaan yang menggunakan jasa komputer untuk memproses data akuntansinya.

2.2.3.7. Bentuk Pengawasan Dalam SIA

Pengawasan adalah suatu usaha sistematik untuk menetapkan standar pelaksanaan dengan tujuan perencanaan, merancang sistem umpan balik, membandingkan kegiatan nyata dengan standar yang telah ditetapkan, dan mengukur penyimpangan-penyimpangan serta mengambil tindakan koreksi yang diperlukan untuk menjamin bahwa semua sumber daya perusahaan digunakan dengan cara paling efektif dan efisien dalam pencapaian tujuan perusahaan (Sutabri, 2004:30)

1. Pengawasan Intern

Arti yang sempit Pengawasan Intern merupakan pengecekan penjumlahan, baik penjualan mendatar, maupun penjualan menurun, dalam arti luas, pengwasan intern tidak hanya meliputi pekerjaan pengecekan, tetapi meliputi semua alat-alat yang digunakan manajemen untuk mengadakan pengawasan intern didefinisikan sebagai berikut :

2. Pengawasan Input

Pengawasan ini direncanakan untuk memberikan jaminan yang cukup bahwa data yang diterima untuk diproses oleh EDP (

Entry Data Processing ) sudah disahkan dan diubah kebentuk yang sesuai dengan mesin dan diidentifikasi data tersebut tidak ada yang hilang, dikurangi, ditambah, diduplikasikan, atau diubah secara tidak benar. Pengawasan ini termasuk pengawasan yang berhubungan dengan penolakan data, pembetulan data, dan memasukkan kembali data yang sebelumnya sudah dimasukkan secara salah. Pengawasan ini terdiri dari pengawasan dalam setiap langkah berikut :

• Pencatatan data adalah mencatat data untuk dapat diproses lebih lanjut.

• Perubahan data kedalam bentuk yang dapat dibaca oleh mesin. • Pengawasan input memeriksa data waktu data tersebut dibaca

dan disimpan untuk diproses. 3. Pengawasan Proses

• Penyusun yaitu pensortiran atau penggabungan data, sebelum proses atau sesudah proses.

• Pemrosesan transaksi, yaitu memproses data menjadi informasi.

• Perubahan file, yaitu meruibah data dalam file. 4. Pengawasan Output

Pengawasan ini direncanakan untuk menjamin ketelitian hasil dari data yang diproses dan untuk menjamin bahwa keluaran tersebut hanya diterima oleh orang atau pihak yang berhak. Pengawasan ini dilakukan dengan berbagai macam cara, tergantung dari bentuk keluarannya. Laporan yang berisi informasi dari data yang diproses perlu diawasi agar tidak ada penyalahgunaan. Pengawasan yang dilakukan terhadap laporan ini tergantung kepada metode proses data yang digunakan.

5. Pengawasan Penggunaan Komputer

yang tidak menjadi haknya. Selain itu, pengawasan penggunaan komputer ini juga harus dapat mencegah dipakainya komputer oleh orang yang tidak berhak.

2.2.4. Faktor Yang Ber pengar uh Pada Kiner ja SIA

Terdapat berbagai faktor-faktor dalam menyusun kinerja SIA untuk menentukan kinerja dari suatu sistem tersebut. Menurut Luciana dan Irmaya (2006 : 2-3), faktor-faktor tersebut antara lain

1. Keter libatan Pemaka i Dalam Pr oses Pengembangan sistem

Adalah keterlibatan pemakai yang semakin sering akan meningkatkan kinerja Sistem Informasi Akuntansi direlakan adanya hubungan positif antara keterlibatan pemakai dalam proses pengembangan sistem informasi dalam kinerja Sistem Informasi Akuntansi.

2. Kemampuan Teknik Per sonal Sistem Infor masi

Adalah semakin tinggi kemampuan tehnik personal Sistem

Informasi Akuntansi akan meningkatkan kinerja Sistem Informasi Akuntansi dikarenakan adanya hubungan yang positif antara kemampuan teknik personal Sistem Informasi Akuntansi dengan kinerja Sistem Informasi Akuntansi.

3. Dukungan Manajemen Puncak

puncak dalam proses pengembangan dan pengoperasian Sistem Informasi Akuntansi dengan kinerja Sistem Informasi Akuntansi. 4. Pr ogr am Pelatihan Dan Pendidikan Pemakai

Adalah kinerja Sistem Informasi Akuntansi akan lebih tinggi apabila program pelatihan dan pendidikan pemakai diperkenalkan. 2.3. Ker angka Pikir

2.3.1. Pengar uh Keter libatan Dalam Pr oses Pengembangan Sistem Ter hadap Kiner ja Sistem Infor masi Akuntansi

Pada Theory of Reasoned Action (TRA) yang dikemukakan oleh Fishbein dan Ajzen (1975). Teori ini mengatakan bahwa seseorang akan menggunakan komputer jika dia dapat melihat adanya manfaat (hasil) positif dari penggunaan komputer tersebut ( Dandes Rifa dan M.Gudono, 1999 ).

Keterlibatan pemakai yang sering akan meningkatkan kinerja Sistem Informasi Akuntansi karena dengan adanya pemakaian sistem informasi yang semakin sering akan dapat mengembangkan sistem informasi dan akan berdampak pada peningkatan kinerja sistem informasi akuntansi.

2.3.2. Pengar uh Kemampuan Tek nik Per sonal Sistem Infor masi Ter hadap Kiner ja Sistem Infor masi Akuntansi

penuh keahlian dan kemampuan serta pengembangan secar kreatif atas keahlian-kaehlian dan kemampuan yang baru. Kebutuhan ini sangat dekat dengan kebutuhan aktualisasi diri, dan sebagian dari kebutuhan harga diri (Sawal, 2005).

Semakin tinggi kemampuan teknik personal karyawan dalam penggunaan Sistem Informasi Akuntansi akan meningkatkan kinerja Sistem Informasi Akuntansi pada perusahaan itu sendiri.

2.3.3. Pengar uh Dukungan Manajemen Puncak Ter hadap Kiner ja Sistem Infor masi Akuntansi

Teori yang mendukung adalah teori Nilai Guna ( utility theory ) menurut John V. Neumon (1999:201) adalah bahwa manusia memilih alternatif yang tidak memiliki nilai harapan tertinggi tetapi memiliki kegunaan yang diharapkan tinggi, Dari teori tersebut dapat diambil kesimpulan bahwa kinerja yang diharapkan dapat tercapai apabila disertai dengan adanya pemanfaatan khususnya dalam bidang teknologi informasi serta sudah sesuai dengan tugas yang dibebankan. Teknologi yang memiliki kegunaan tertinggi adalah teknologi yang tepat dan sesuai dengan tugas yang dibebankan (Herman, 2004).

2.3.4. Pengar uh Pr ogr am Pelatihan Dan Pendidikan Ter hadap Kiner ja Sistem Infor masi Akuntansi

karakteristik, antara lain setelah mendapat latihan dan pendidikan professional di sekolah, pelatihan dalam lembaga, ataupun pelatihan khusus. Seseorang professional telah dan selalu menambah wawasan pengetahuan serta ketrampilan yang khusus, atas dasar itu dia dapat melakukan mekanisme control atas pekerjaan.

Adanya pelatihan dan pendidikan yang cukup dan sesuai dengan kebutuhan maka karyawan akan sering menggunakan sistem informasi yang ada sehingga dapat meningkatkan kinerja sistem informasi.

Adanya kerangka pikir dari penelitian ini dapat digambarkan seperti terlihat pada gambar berikut ini :

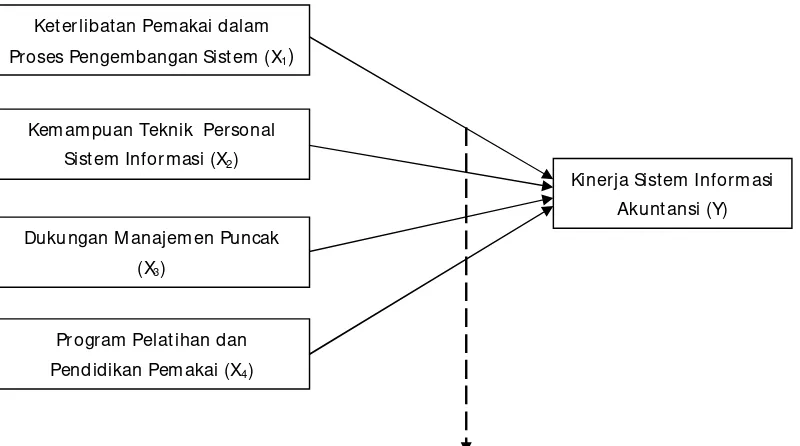

Gambar 2.3. : Ker angka Pik ir

Regresi Linier Berganda

Dukungan M anajemen Puncak (X3)

Kemampuan Teknik Personal Sist em Informasi (X2) Ket erlibatan Pemakai dalam Proses Pengembangan Sist em (X1)

Kinerja Sist em Informasi Akuntansi (Y)

2.4. Hipotesis

Berdasarkan kerangka pikir diatas dapat disusun beberapa hipotesis penelitian sebagai berikut :

BAB III

METODE PENELITIAN

3.1. Definisi Operasional dan Pengukuran Variabel

Definisi operasional adalah suatu definisi yang diberikan kepada suatu

variabel atau kontak dengan cara memberikan arti, atau menspesifikasikan

kegiatan ataupun memberikan suatu operasional yang diperlukan untuk

mengukur konstrak atau variabel tersebut (Nazir, 1983 : 152).

Penelitian ini menggunakan empat variabel bebas dimana variabel bebasnya

adalah keterlibatan pemakai dalam proses pengembangan sistem (X

1),

kemampuan teknik personal dalam pengembangan sistem informasi (X

2),

dukungan manajemen puncak (X

3), program pelatihan dan pendidikan pemakai

(X

4), dan satu variabel terikatnya adalah kinerja sistem informasi akuntansi (Y).

3.1.1. Definisi Variabel Terikat

Kinerja Sistem Informasi Akuntansi (Y)

Adalah cara untuk mengukur efektifitas Sistem Informasi Akuntansi melalui

keterlibatan pemakai, kemampuan teknik personal, dukungan manajemen

puncak, dan program pelatihan dan pendidikan pemakai dalam sistem informasi

akuntansi.

3.1.2. Definisi Variabel Bebas

a. Keterlibatan Pemakai dalam Proses Pengembangan Sistem (X

1)

Adalah keterlibatan pemakai yang semakin sering akan menungkatkan kinerja

Sistem Informasi Akuntansi dikarenakan adanya hubungan positif antara

keterlibatan pemakai dalam proses pengembangan sistem informasi dalam

kinerja Sistem Informasi Akuntansi.

b. Kemampuan Teknik Personal Dalam Pengembangan Sistem Informasi (X

2)

Adalah semakin tinggi kemampuan teknik personal Sistem Informasi Akuntansi

akan meningkatkan kinerja Sistem Informasi Akuntansi dikarenakan adanya

c. Dukungan Manajemen Puncak (X

3)

Adalah semakin besar dukungan yang diberikan manajemen puncak akan

meningkatkan Sistem Informasi Akuntansi dikarenakan adanya hubungan yang

positif antara dukungan manajemen puncak dalam proses pengembangan dan

pengoperasian Sistem Informasi Akuntansi dengan kinerja Sistem Informasi

Akuntansi.

d. Program Pelatihan Dan Pendidikan Pemakai (X

4)

Adalah kinerja Sistem Informasi Akuntansi akan lebih tinggi apabila program

pelatihan dan pendidikan pemakai diperkenalkan.

3.1.3. Pengukur an Variabel

Variabel diatas akan diukur dengan menggunakan skala interval dan teknik

pengukurannya menggunakan

semantik diferensial

yaitu alat ukur yang berfokus

pada satu kata atau konsep pada waktu untuk mengukur makna konotatif konsep.

Skala ini tersusun dalam suatu garis kontinum dengan jawaban sangat positif

Dimana angka 1 menunjukkan nilai terendah, sedangkan angka 7

menunjukkan angka tertinggi.

1

2

3

4

5

6

7

Sangat Tidak Setuju

Sangat Setuju

3.2.

Teknik Penentuan Sampel

Pada penelitian ini teknik penentuan sampel yang digunakan adalah :

a. Populasi

Populasi adalah wilayah generalisasi yang terdiri atas :

Obyek atau subyek yang mempunyai kualitas dan karakteristik tertentu

yang ditetapkan oleh peneliti untuk dipelajari kemudian ditarik kesimpulannya

(Sugiyono, 1999 : 72). Populasi penelitian ini adalah Manajer Perusahaan pada

PT.PASOPATI TOUR & TRAVEL yang terlihat dalam penggunaan sistem

informasi akuntansi guna memperlancar pelaksanaan tugas dan wewenang yang

sesuai dengan bidangnya yaitu berjumlah 53 orang.

b. Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

dengan pendekatan “

non probability sampling

” dengan metode “

purposive

sampling

”. Adapun pengertian non

probability sampling

adalah teknik

pengambilan sampel yang tidak memberi peluang atau kesempatan sama bagi

setiap unsure atau anggota populasi untuk dipilih menjadi sampel. Sedangkan

purposive sampling

adalah teknik penentuan sampel dengan pertimbangan

tertentu (Sugiyono, 1999 : 77-78).

Sampel yang digunakan dalam penelitian ini adalah :

1. Top Manager

Direktur Utama

: 1 orang

Direktur

: 1 orang

2. Middle Manager

Manager Umum

: 1 orang

Manager Personalia dan Umum

: 1 orang

Manager Keuangan dan Akuntansi

: 1 orang

Manager Tiket

: 1 orang

3. Low Manager

Supervisior Akuntansi

: 1 orang

-

Staf Akuntansi

: 7 orang

Supervisior Keuangan

: 1 orang

-

Kasir Umum

: 3 orang

-

Kasir Valas

: 1 orang

Supervisior Tiket Domestik

: 1 orang

Supervisior Tiket Internasional

: 1 orang

Supervisior Pemasaran Tiket

: 1 orang

Supervisior Tour Domestik

: 1 orang

Supervisior Tour Internasional

: 1 orang

Supervisior Pemasaran Tour

: 1 orang

Sampel yang digunakan untuk penelitian tentang kinerja sistem informasi

akuntansi pada PT. PT.PASOPATI TOUR & TRAVEL Surabaya berjumlah 26

3.3.

Teknik Pengumpulan Data

3.3.1. J enis Dan Sumber Data

Data Primer

Adalah data yang diperoleh pada penelitian secara langsung berdasarkan

atas jawaban yang diberikan oleh pihak responden penelitian ini.

3.3.2. Pengumpulan Data

Pengumpulan data yang dilakukan dalam penelitian ini menggunakan :

1. Kuesioner

Yaitu suatu teknik pengumpulan data dengan cara menyebarkan angket dan

dijawab oleh responden untuk mendukung penelitian ini. Kuesioner disebar

kepada para responden secara langsung oleh peneliti. Hal ini dilakukan agar

peneliti dapat memberikan kuesioner tersebut secara langsung kepada responden

untuk mengisi daftar pertanyaan yang diajukan.

3.4.

Teknik Analisis dan Pengujian Hipotesis

3.4.1. Uji Validitas dan Reliabilitas

1. Uji Validitas

tersebut dapat diuji dengan mengkorelasikan antara skor yang diperoleh pada

masing-masing butir pertanyaan dengan skor total yang diperoleh dari

penjumlahan semua skor pertanyaan. Apabila korelasi antara skor total

dengan skor masing-masing pertanyaan signifikan (ditunjukkan dengan taraf

signifikan < 0,05), maka dapat dikatakan bahwa alat pengukur tersebut

mempunyai validitas (Sumarsono, 2002:31).

2. Uji Reliabilitas

Uji Reliabilitas digunakan untuk mengukur suatu kuesioner yang

merupakan indikator dari variabel. Suatu kuesioner dikatakan reliable jika

jawaban seseorang terhadap pertanyaan adalah konsisten dari waktu ke waktu.

Nilai r hasil untuk setiap item dapat dilihat pada kolom ALPHA atau terletak

di akhir output sedangkan untuk r tabel (

α

= 5%, df = n-2 = 15-2 = 13)

sebesar 0,553.

3.4.2. Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah suatu data

mengikuti sebaran normal atau tidak. Untuk mengetahui apakah data tersebut

mengikuti sebaran normal atau tidak dapat dilakukan dengan berbagai metode

distribusi adalah tidak normal (simetris), dan nilai signifikansi atau nilai

probabilitas > 0,05 maka distribusi adalah normal (simetris).

Uji normalitas bertujuan untuk menguji apakah dalam model regresi,

variabel terikat dan variabel bebas keduanya mempunyai distribusi normal

ataukah tidak. Model regresi yang baik adalah memiliki distribusi data normal

atau mendekati normal.

3.4.3. Teknik Analisis

Data yang diperoleh kemudian disusun kembali, dikelompokkan

dengan tujuan analisis, setelah data dikelompokkan kemudian diolah sesuai

dengan diagram kerangka pikir, analisis regresi dihasilkan dengan cara

memasukkan input data variabel kedalam fungsi regresi. Analisis regresi linier

berganda digunakan untuk mengetahui pengaruh beberapa variabel bebas

terhadap satu variabel terikat dengan model persamaan adalah :

Y= β

0+β

1X

1+β

2X

2+β

3X

3+β

4X

4+Є

Dimana

Y

= Kinerja sistem informasi akuntansi

X

1= Keterlibatan pemakai dalam proses pengembangan sistem

X

2= Kemampuan teknik personal dalam pengembangan sistem

X

3= Dukungan manajemen puncak

X

4= Program pelatihan dan pendidikan pemakai

β

0= Konstanta / intersep

β

1….β

2= Koefisien Regresi

Є

= Kesalahan

3.3.4. Uji Asumsi Klasik

Penggunaan analisis regresi membutuhkan beberapa asumsi,

diantaranya tiga asumsi dasar yang tidak boleh dilanggar oleh regresi linier

yaitu (Gujarati, 1988:218) :

1. Tidak boleh ada auto korelasi.

2. Tidak boleh ada multikolinearitas.

3. tidak boleh ada heteroskedatisitas.

Apabila salah satu dari ketiga asumsi dasar tersebut dilanggar maka

persamaan regresi yang diperoleh tidak lagi bersifat BLUE (

Best Linier

Unbiased Estimator

) sehingga pengambilan keputusan melalui uji F dan uji t

I. Autokorelasi

Dapat didefinisikan sebagai korelasi antara data observasi yang

diurutkan berdasarkan urut waktu (

data time series

) atau data yang diambil

pada waktu tertentu (

data cross section

) (Gujarati, 1988:201). Jadi dalam

model regresi linier diasumsikan tidak terdapat gejala autokorelasi. Artinya

nilai residual (Y observasi - Y prediksi) pada waktu ke-1 tidak boleh ada

hubungan dengan nilai residual periode sebelumnya (e

1-1).

Penelitian ini data yang digunakan bukan data time series tetapi data

cross section

yang diambil berdasarkan kuesioner, sehingga untuk uji

autokorelasi tidak dilakukan, karena autokorelasi pada sebagian besar kasus

ditemukan pada regresi yang datanya

time series

(Santoso, 2000 : 216).

2. Multikolinearitas

Uji asumsi multikolinieritas bertujuan untuk menunjukkan adanya

hubungan linier antara variable-variabel bebas dalam suatu model regresi.

Salah satu cara yang digunakan untuk mengetahui ada tidaknya

multikolinearitas yaitu dengan melihat besarnya nilai

Variance Inflation

Factor

(VIF), yaitu:

•

Jika besaran VIF < 10 maka tidak terjadi multikolinearitas.

•

Jika besaran VIF > 10 maka terjadi multikolinearitas.

3. Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model

regresi terjadi ketidaksamaan varian dari residual suatu pengamatan ke

pengamatan lain. Jika varian dari residual suatu pengamatan ke pengamatan

yang lain tetap, maka disebut homoskedastisitas (Ghozali, 2001: 69).

Model regresi yang baik tidak terjadi heteroskedastisitas hal ini dapat

diindetifikasi dengan menghitung korelasi

Rank Spearman

antara residual

dengan seluruh variabel bebas dimana nilai probabilitas yang diperoleh

harus lebih besar dari 0,05.

3.4.5. Uji Hipotesis

Untuk menguji signifikan atau tidaknya hipotesis tersebut digunakan

uji F dan uji t.

a.

Uji F

untuk menguji apakah kesesuaian model variabel bebas berpengaruh

terhadap variabel tidak bebas, maka digunakan uji F dengan

langkah-langkah sebagai berikut :

1.

H

o: β

1…β

4………….=βj ≠

0 (X

1,…X

3bersama Xj tidak berpengaruh

terhadap Y)

H

a: salah satu dari βj ≠

0 (X

1,…X

4bersama Xj berpengaruh

2. Dalam penelitian ini digunakan tingkat signifikasi 0,05 dengan derajat

bebas [n-k-1], dimana n : jumlah pengamatan dan k : jumlah variabel.

3. Dengan F hitung sebesar :

hit

=

/ ( – ) ( – ) / ( )

Keterangan :

F

hit= hasil F hitung

n

= banyaknya sample

R

2= koefisien determinasi

k

= jumlah variabel

4.

Dalam penelitian ini digunakan tingkat signifikan 0,05

-

Apabila nilai probabilitas ≥

0,05 Ho diterima dan Ho ditolak

-

Apabila nilai probabilitas < 0,05 Ho ditolak dan Ha diterima

b. Uji t

Untuk mengetahui apakah variabel bebas berpengaruh terhadap variabel

tidak bebas, maka digunakan uji t dengan prosedur sebagai berikut :

1.

H

0: βj = 0 (tidak terdapat pengaruh X

1,X

2,X

3……..X

nterhadap Y)

2.

Dalam penelitian ini digunakan tingkat signifikasi 0,05 dengan derajat

bebas [n-k-1], dimana n : jumlah pengamatan dan k : jumlah variabel.

3.

Dengan nilai t hitung :

b

jt

hit=

Se(b

j)

Keterangan :

t

hit= t hasil perhitungan

b

j= koefisien regresi

Se(b

j)

= Simpangan baku untuk masing-masing

koefisien regresi

4. Dalam penelitian ini digunakan tingkat signifikan 0,05

-

Apabila nilai probabilitas ≥

0,05 Ho diterima dan Ho ditolak

4.1. Gambar an Umum Obyek Penelitian 4.1.1. Sejar ah Per usahaan

PT. Pasopati Tour & Travel didirikan oleh Bapak Robby F. Makare selaku pemilik tunggal dan diresmikan pengoperasiannya oleh Bapak Wali Kota Surabaya saai itu, Dr. H. Poernomo Kasidi, pada hari Minggu, tanggal 26 Maret 1989. Pada saat ini perusahaan tersebut dipimpin putri sulung Bapak Robby F. Makare yang bernama Gaby Makare selaku direktur utamanya.

PT. Pasopati Tour & Travel bergerak dibidang biro perjalanan wisata yang pada awal berdirinya memberikan pelayanan berupa penjualan tiket pesawat udara, tiket kapal laut, tiket kereta api, voucher hotel dan perjalanan wisata (tour) baik dalam lingkup domestic dan internasional, dan penginapan. Disamping itu perusahaan tersebut juga memberikan pelayanan lain berupa penukaran mata uang asing (money changer), pengurusan paspor dan visa. Seiring jalannya proses bisnis dan persaingan yang serba ketat dari para competitor, beberapa dari produk jasa tersebut, seperti tiket kapal laut, tiket kereta api, dan penginapan terpaksa ditutup.

di Surabaya, Jakarta dan Malang. Namun pada tahun 2003 karena satu dan lain hal maka, satu dari dua cabang yang ada di Surabaya terpaksa ditutup dan saat ini hanya tersisa 3 kantor cabang saja. Adapun kantor cabang-kantor cabang tersebut berlokasi di :

1. Kantor cabang Surabaya

Terletak di Jalan Kusuma Bangsa No.166 Surabaya. 2. Kantor cabang Jakarta

Terletak di Jalan Hayam Wuruk No.111-B Jakarta Barat. 3. Kantor cabang Malang

Terletak di Jalan Basuki Rahmat No.11-E Malang.

4. Kantor cabang yang tutup adalah kantor cabang Surabaya, yang terletak di Jalan Kembang Jepun No. 11 Surabaya.

Dalam menghadapi persaingan usaha yang sangat ketat lebih-lebih dalam situasi perekonomian yang belum stabil, perusahaan ini berupaya keras untuk selalu mempertahankan bahkan meningkatkan mutu pelayanan sehingga dapat memuaskan para pelanggannya.

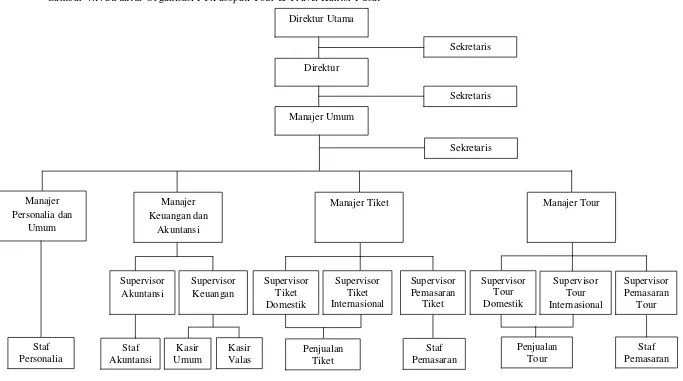

4.1.2. Str uktur Or ganisasi

mengenai batas formal dari pembagian tugas, tanggung jawab dan wewenang serta laporan dan komunikasi dalam suatu perusahaan. Dengan adanya struktur organisasi ini maka semua anggota dalam perusahaan dapat mengetahui tanggung jawab dan wewenangnya dalam usaha pencapaian tujuan perusahaan.

Adapun fungsi masing-masing jabatan dalam struktur organisasi tersebut adalah :

1. Direktur Utama

- Menentukan obyektivitas perusahaan

- Menentukan komposisi organisasi perusahaan - Menentukan tujuan dan rencana kerja perusahaan

- Menetapkan keputusan dan kebijaksanaan yang berkaitan dengan operasional perusahaan seperti kebutuhan akan modal, kepegawaian, strategi pemasaran dan hubungan kerja sama dengan pihak luar

- Meninjau kemajuan yang telah dicapai dari laporan pertanggungjawaban yang diterimanya dan membandingkan dengan rencana kerja perusahaan semula

2. Direktur

- Membuat keputusan dan kebijaksanaan yang dipandang perlu - Mengupayakan kestabilan perkembangan perusahaan

- Menjalin kerjasama yang baik dengan pihak luar terutama yang berkaitan dengan kontrak kerjasama

3. Manager

- Mendelegasikan tugas dan wewenang kepada manager-manager lainnya

- Mengevaluasi hasil kerja secara periodik

- Membuat laporan secara periodik kepada direktur utama mengenai hasil kegiatan operasional perusahaan

- Menjalin kerjasama yang baik di antara para manager terutama dalam membuat dan menentukan program kerja dan strategi perusahaan - Menjalin kerjasama yang baik dengan pihak luar, dalam hal ini para

pelanggan tetap dan para pelanggan baru lainnya 4. Sekretaris

- Menyimpan surat dan bertanggungjawab terhadap data perusahaan - Mempersiapkan rapat dan agenda kerja pimpinan termasuk membuat

janji pertemuan antara pimpinan dan relasinya

- Bertanggungjawab kepada pimpinan mengenai tugas-tugas khusus serta ikut mengawasi aktivitas perusahaan

5. Kepala Cabang

- Menyusun program dan rencana kerja serta anggaran tahunan di kantor cabangnya

- Mengupayakan secara maksimal pencapaian target dan laba di kantor cabangnya

- Mengawasi dan mengevaluasi kegiatan operasional di kantor cabangnya

6. Manager Personalia dan Umum

- Menyeleksi dan menyediakan sumber daya manusia yang handal sesuai kebutuhan perusahaan

- Mendidik dan mengupayakan peningkatan kualitas sumber daya manusia yang ada

- Mengawasi pelaksanaan tugas dan wewenang bawahannya termasuk pelaksanaan tertib administrasi kepersonaliaan

7. Manager Keuangan dan Administrasi

- Bertanggung jawab terhadap bidang kerja yang menjadi tugasnya - Membuat laporan keuangan beserta analisisnya secara periodik - Mengawasi pelaksanaan tugas dan wewenang bawahannya 8. Manager Tiket dan Manager Tour

- Bertanggung jawab terhadap bidang kerja yang menjadi tugasnya - Mengupayakan secara maksimal pencapaian target penjualan - Mengawasi pelaksanaan tugas dan wewenang bawahannya 9. Supervisor

- Mengkoordinir pelaksanaan tugas dan wewenang stafnya - Mengawasi dan mengevaluasi hasil kerja stafnya

10. Staf

- Melaksanakan tugas yang diberikan pimpinannya

4.1.3. Tujuan Per usahaan

Secara garis besar, tujuan perusahaan menurut jangka panjang waktu pencapaiannya ada dua, yaitu jangka pendek dan jangka panjang. Pada PT.Pasopati Tour & Travel tujuan tersebut adalah :

1. Jangka pendek, merupakan sasaran yang hendak dicapai perusahaan dalam periode yang pendek, biasanya 1 tahun dan merupakan dasar atas tercapainya tujuan jangka panjang.

- Mencapai target penjualan yang telah ditetapkan bahkan meningkatkan omset penjualan semaksimal mungkin

- Menjaga dan meningkatkan mutu pelayanan yang diberikan - Menjaga kelancaran kegiatan operasional perusahaan - Berusaha mencapai tingkat laba yang optimal

2. Jangka panjang, merupakan tujuan perusahaan yang hendak dicapai dalam jangka waktu yang relatif panjang dan merupakan tujuan yang hendak dicapai setelah tercapainya tujuan jangka pendek.

- Memperkuat posisi perusahaan dalam persaingan - Mengusahakan peningkatan kualitas pelayanan

4.1.4. Visi dan Misi

Visi dan misi perusahaan merupakan bagian terpenting dari perusahaan dalam menjalankan kegiatan usahanya. Visi PT.PASOPATI TOUR & TRAVEL yaitu : menghasilkan produk jasa perjalanan dan wisata yang berkualitas. Sedangkan Misi PT.PASOPATI TOUR & TRAVEL yaitu : memperluas perusahaan dengan peningkatan mutu pelayanan dan menciptakan hubungan-hubungan bisnis yang lebih baik lagi.

4.1.5. Tenaga Ker ja dan Kar yawan

Tenaga kerja merupakan komponen yang sangat penting untuk membantu aktivitas perusahaan, terutama aktivitas pelayanan. Aktivitas pelayanan jasa PT.PASOPATI TOUR & TRAVEL tidak akan dapat berjalan dan memberikan pelayanan yang baik, jika tanpa adanya tenaga kerja dan karyawan.

4.2. Distr ibusi Fr ekuensi Var iabel Penelitian

4.2.1. Var iabel Kiner ja Sistem Infor masi Akuntansi (Y)

Kinerja sistem informasi akuntansi adalah cara untuk mengukur efektifitas Sistem Informasi Akuntansi melalui keterlibatan pemakai, kemampuan teknik personal, dukungan manajemen puncak, dan program pelatihan dan pendidikan pemakai dalam sistem informasi akuntansi.

frekuensi jawaban responden pada variabel kinerja sistem informasi akuntansi adalah :

Tabel 4.1 : Distribusi Frekuensi Pada Variabel Kinerja Sistem Informasi Akuntansi

No Uraian Skor

1 2 3 4 5 6 7

1 Y1

0 0.00% 0 0.00% 0 0.00% 0 0.00% 1 3,80% 16 61,50% 9 34,50%

2 Y2

0 0.00% 0 0.00% 0 0.00% 0 0.00% 0 0.00% 13 50,00% 13 50,00%

3 Y3

0 0.00% 0 0.00% 0 0.00% 0 0.00% 0 0.00% 14 53,8% 12 46,20%

4 Y4

0 0.00% 0 0.00% 0 0.00% 0 0.00% 0 0.00% 14 53,80% 12 46,20% Rata-rata prosentase 0.00% 0.00% 0.00% 0.00% 0,95% 54,77% 44,22% Sumber : Lampiran 2

Berdasarkan rata-rata prosentase pada tabel 4.1 menunjukkan bahwa seluruh responden cenderung menyetujui item pernyataan dalam kuesioner yang berarti sistem informasi akuntansi PT. Pasopati Tour & Travel yang sekarang digunakan memiliki kinerja yang baik, terbukti dari jawaban responden berada pada skor 5 – 7.

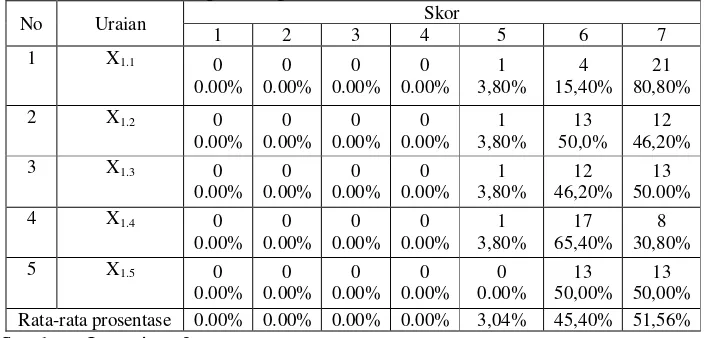

4.2.2. Var iabel Keter libatan Pemakai dalam Pr oses Pengembangan Sistem (X1)

Variabel keterlibatan pemakai dalam proses pengembangan sistem terdiri dari 5 (lima) item pernyataan dan semua item tersebut valid. Adapun distribusi frekuensi jawaban responden pada variabel keterlibatan pemakai dalam proses pengembangan sistem adalah :

Tabel 4.2 : Distribusi Frekuensi Pada Variabel Keterlibatan Pemakai Dalam Proses Pengembangan Sistem

No Uraian Skor

1 2 3 4 5 6 7

1 X1.1 0 0.00% 0 0.00% 0 0.00% 0 0.00% 1 3,80% 4 15,40% 21 80,80%

2 X1.2 0 0.00% 0 0.00% 0 0.00% 0 0.00% 1 3,80% 13 50,0% 12 46,20% 3 X1.3 0

0.00% 0 0.00% 0 0.00% 0 0.00% 1 3,80% 12 46,20% 13 50.00% 4 X1.4 0

0.00% 0 0.00% 0 0.00% 0 0.00% 1 3,80% 17 65,40% 8 30,80%

5 X1.5 0

0.00% 0 0.00% 0 0.00% 0 0.00% 0 0.00% 13 50,00% 13 50,00% Rata-rata prosentase 0.00% 0.00% 0.00% 0.00% 3,04% 45,40% 51,56% Sumber : Lampiran 2

Berdasarkan rata-rata prosentase pada tabel 4.2 menunjukkan bahwa seluruh responden cenderung menyetujui item pernyataan dalam kuesioner yang berarti manajer PT. Pasopati Tour & Travel turut terlibah dalam proses pengembangan sistem, terbukti dari jawaban responden berada pada skor 5 – 7.

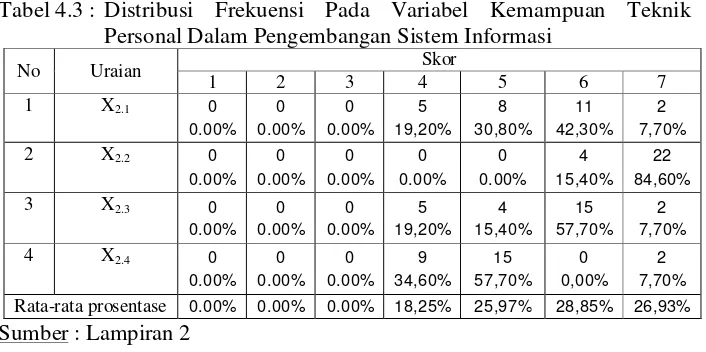

4.2.3. Var iabel Kemampuan Teknik Per sonal Dalam Pengembangan Sistem Infor masi (X2)

dikarenakan adanya hubungan yang positif antara kemampuan teknik personsl Sistem Informasi Akuntansi dengan kinerja Sistem Informasi Akuntansi

Variabel kemampuan teknik personal dalam pengembangan sistem informasi terdiri dari 4 (empat) it