12 BAB 2

LANDASAN TEORI

2.1 Landasan Teori dan Literatur

2.1.1 Investasi

Secara sederhana Investasi bisa diartikan sebagai penanaman modal dalam bentuk dana maupun dalam bentuk aset yang nantinya akan di kelola sendiri ataupun di kelola oleh orang lain dengan harapan akan menghasilkan keuntungan di masa yang akan datang. Menurut beberapa Financial Planner, syarat utama dalam melakukan Investasi adalah terlebih dahulu memiliki kelebihan dana.

Pratomo (2008: h.7 ) berpendapat bahwa:

Berinvestasi adalah proses menabung yang berorientasi pada tujuan tertentu dan bagaimana mencapai tujuan tersebut.

Dalam kamus besar bahasa Indonesia modern, Desi Anwar dalam Rahman (2010: h.3) menerjemahkan Investasi sebagai berikut :

Penanaman modal, uang, atau modal dalam suatu perusahaan atau proyek untuk tujuan memperoleh keuntungan ; jumlah uang atau modal yang ditanam.

Menurut Susanto (2012: h.5) Investasi adalah :

Istilah dengan beberapa pengertian yang berhubungan dengan keuangan dan ekonomi. Istilah tersebut berkaitan dengan akumulasi suatu bentuk aktiva dengan suatu harapan mendapatkan keuntungan di masa depan.

Sedangkan Soemarto (2011: h.3) mengatakan bahwa :

Berinvestasi harus mempunyai tujuan yang kongkrit, sehingga dari tujuan-tujuan tersebut dapat ditentukan jangka waktu untuk disesuaikan dengan produk yang sesuai. Dengan berinvestasi dalam jangka panjang akan menghasilkan nilai yang lebih tinggi dari inflasi.

13

2.1.2 Investasi dalam Perspektif Syariah

Islam adalah agama yang bersifat universal, dimana tidak hanya mengatur tentang aktivitas sehari-hari manusia namun juga mengatur tentang aktivitas manusia di bidang perekonomian. Pada saat sekarang, banyak orang yang beranggapan bahwa masalah keseharian dan aktivitas di bidang perekonomian berbeda. Ini dapat kita ketahui dengan terus berkembangnya sistem perekonomian kapitalisme, dimana sistem kapitalisme telah membuat orang kaya semakin kaya dan membuat kesenjangan yang semakin lebar antara orang kaya dengan orang miskin. Hal ini seharusnya di hindari karena tidak terciptanya keadilan dan sebagai mana hal ini di sebutkan dalam Al-Qur’an :

“…agar (kekayaan) tidak menumpuk di tangan orang-orang yang kaya di antara kamu…” (QS al-Hasyr [50] : 7).

Pada dasarnya investasi secara konvensional maupun secara syariah tidak jauh berbeda, terdapat tiga unsur yang sama di dalamnya. Pertama, pengeluaran atau pengorbanan sesuatu pada saat sekarang yang bersifat pasti. Kedua, ketidakpastian mengenai hasil. Ketiga, ketidakpastian pengembalian di masa depan. Namun jika berbicara investasi syariah, ada hal lain yang ikut berperan dalam proses investasi. Seperti yang dikemukakan oleh Nafik HR (2009: h.68) bahwa Investasi Syariah tidak hanya membicarakan persoalan dunia sebagaimana yang dikemukakan oleh para ekonom sekuler.

Ada beberapa prinsip-prinsip Islam dalam muamalah yang harus di perhatikan oleh para investor syariah sebagai berikut :

1. Investasi terhindar dari unsur haram

Kata haram secara etimologi berarti melarang. Sesuatu yang haram berarti sesuatu yang dilarang untuk dilakukan. Sesuatu yang haram merupakan

14 segala sesuatu yang dilarang oleh Allah Swt., dan Rasullah Muhammad saw., dalam Al-Qur’an dan hadis. Secara umum sesuatu yang haram dapat dibagi menjadi 2 yaitu :

A. Haram Zatnya

Di dalam pasar modal, yang dikategorikan sebagai haram zatnya adalah dimana aktivitas emiten memproduksi barang atau jasa yang tidak sesuai dengan prinsip syariah, seperti perusahaan rokok, minuman keras, dan lembaga keuangan konvensional.

B. Haram selain Zatnya

Haram selain zatnya yang dimaksud adalah suatu transaksi yang apa bila didalam transaksi tersebut terdapat unsur ketidakadilan dan ada pihak yang dirugikan. Dalam pasar modal contoh haram selain zatnya adalah insider trading atau transaksi yang dilakukan dengan memanfaatkan informasi orang dalam. Insider Trading tidak hanya merugikan investor tetapi juga merugikan emiten dan pasar secara umum. Hal ini disebabkan adanya kesenjangan informasi yang dimiliki, dimana yang bersangkutan memiliki informasi yang tidak dimiliki oleh pihak lain (assimetric Information)

2. Investasi harus terbebas dari unsur riba

Riba dapat diartikan sebagai kelebihan yang tidak ada padanan pengganti (‘iwadh) yang tidak dibenarkan dalam islam yang disyaratkan oleh salah satu daridua orang yang berakad (Heykal,2012). Dalam pasar modal, transaksi yang bersifat ribawi adalah transaksi obligasi, margin trading, saham preferen, short selling, dan transaksi yang tiding mencerminkan kondisi emiten yang sebenarnya.

15

3. Terhindar dari unsur gharar

Investasi yang bersifat gharar adalah investasi dimana terdapat unsure ketidaktahuan atau akibat yang tidak dapat diprediksi. Gharar dalam sistem ekonomi tidak dapat diartikan sebagai ketidakpastian (uncertainty). Risiko yang ditimbulkan dari proses investasi yang merupakan game of skill tidak dapat dikatakan sebagai gharar, gharar adalah proses investasi dimana hanya mengandalkan keberuntungan atau game of change (Hidayat,2011).

4. Terhindar dari unsur maisir (Judi)

Maisir adalah salah satu permainan judi orang arab pada jaman jahiliyah dengan menggunakan anak panah yang belum pakai bulu. Hal ini dilakukan untuk menentukan apakah akan melakukan suatu perbuatan atau tidak. Dalam pasar modal short selling merupakan contoh dari maisir. Short selling adalah istilah yang lazim dalam perdagangan efek dimana pelaku melakukan penjualan efek yang mana pelaku belum memiliki efek tersebutdengan harapan agar efek tersebut menurun harganya pada saat penyerahan sehingga dengan cara itu penjual mendapat keuntungan.

5. Terhindar dari unsur syubhat

Syubhat merupakan perkara yang tercampur antara halal dan haran akan tetapi tidak diketahui secara pasti apakah itu termasuk golongan halal atau haram serta apakah itu termasuk hak atau bathil (Heykal,2012)

Dalam investasi syariah juga terdapat unsur yang tidak bisa terlepas dalam melakukan investasi, yaitu zakat. Zakat adalah jumlah harta tertentu yang wajib dikeluarkan oleh orang yang beragama Islam dan diberikan kepada golongan yang berhak menerimanya (fakir miskin dan sebagainya) menurut ketentuan yang telah ditetapkan. Seperti yang telah tercantum dalam Al-Qur’an:

16 “Ambillah zakat dari sebagian harta mereka, dengan zakat itu kamu membersihkan dan mensucikan mereka” (At-Taubah: 103).

Inilah mengapa Islam sangat menganjurkan umatnya untuk berinvestasi karena harta yang diam tidak akan membawa dampak positif bagi pemegangnya maupun bagi umat. Harta yang diam justru akan termakan oleh zakat. Lain halnya jika harta tersebut diinvestasi, kewajiban zakat hanya akan diambil sebagian dari keuntungan yang diperoleh dari investasi tersebut (Hidayat,2011). Membayar zakat menjadi kewajiban bagi semua yang beragama islam karena zakat dalah salah satu Rukun Islam. Dan dari Ibnu Umar Ra, bahwa Rasulluhlah s.a.w bersabda :

“Islam dibangun diatas lima perkara : dua kalimat syahadat, mendirikan shalat, menunaikan zakat,puasa ramadhan, dan haji bagi yang mampu.” (HR Bukhori dan Muslim).

2.1.3 Reksa Dana

2.1.3.1 Definisi Reksa Dana

Dilihat dari asal katanya, Reksa Dana berasal dari kata ‘reksa’ yang berarti ‘jaga’ atau ‘pelihara’ dan kata ‘dana’ yang berarti (kumpulan) uang, sehingga Reksa Dana dapat diartikan sebagai ‘kumpulan uang yang dipelihara (bersama untuk suatu kepentingan) (Darmadji dan Fakhruddin,2011). Pratomo (2008: h 29) mengartikan reksa dana sebagai salah satu sarana (vehicle) dari cara berinvestasi

Menurut Undang-undang Pasar Modal nomor 8 Tahun 1995 pasal 1, ayat (27): Reksa dana adalah wadah yang dipergunakan untuk menghimpun dana dari masyarakat Pemodal untuk selanjutnya diinvestasikan dalam portofolio Efek oleh Manajer Investasi.

17

Susanto (2012: h.57) mendefinisikan Reksa Dana sebagai :

Salah satu alternatif investasi bagi masyarakat pemodal baik pemodal institusional maupun individual, termasuk juga pemodal kecil dan mereka yang tidak memiliki banyak waktu dan keahlian serta pengetahuan yang terbatas untuk menghitung risiko atas investasi mereka.

Secara sederhana Reksa Dana dapat diartikan sebagai produk investasi yang berbentuk portofolio efek yang terdiri dari instrumen saham dan obligasi yang dikelola oleh Manajer Investasi atas nama banyak pemodal.

2.1.3.2 Pengelola

Berbeda dengan deposito yang hanya dikelola oleh satu pihak, yaitu bank. Sedangkan reksa dana dikelola oleh 2 pihak yakni Manajer Investasi dan Bank Kustodian. Serta adanya perbedaan mendasar terhadap dana yang terkumpul atau dikumpulkan oleh pengelola. Dalam deposito dana yang dikumpulkan menjadi bagian dari kekayaan bank serta bank mencatat dana tersebut pada sisi pasiva (kewajiban) dan penyaluran investasi dalam bentuk kredit atas dana yang terkumpul dicatatkan dalam aktiva (kekayaan) bank. Seluruh kegiatan dan administrasi dilakukan oleh bank itu sendiri.

Dalam reksa dana, Manajer investasi bertanggung jawab atas kegiatan investasi dan melakukan tindakan yang dibutuhkan untuk kepentingan investor. Sementara Bank Kustodian bertindak sebagai penyimpan kekayaan serta administrator reksa dana. Dana yang terkumpul dari sekian banyak investor melalui reksa dana bukan bagian dari kekayaan manajer investasi maupun bank kustodian (Pratomo dan Nugraha, 2009)

18 2.1.3.2.1 Manajer Investasi

Dari dana yang terkumpul, manajer investasi akan melakukan pengelolaan investasi, sesuai dengan kebijakan investasi yang telah ditentukan dalam KIK. Manajer investasi akan mendapatkan imbalan jasa yaitu berupa management fee, performance fee, entry fee maupun exit fee. Selain memiliki wewenang penuh dalam pengelolaan reksa dana, Manajer Investasi memiliki kewajiban-kewajiban yang telah detentukan Bapepam, antara lain (Darmadji dan Fakhruddin,2011) :

1. Membuat catatan dan menyimpan segala pertimbangan pengambilan keputusan untuk melakukan investasi portofolio reksa dana seperti yang ditetapkan dalam kebijakan investasi yang telah dimuat dalam kontrak, sesuai dengan perundang-undangan di bidang pasar modal.

2. Memperhatikan dan mematuhi Pedoman Pengelolaan Reksa Dana (Peraturan Nomor IV.A.3 dan Nomor IV.B.1)

3. Menyampaikan hal yang sebenarnya kepada masyarakat menyangkut kinerja dan informasi reksa dana yang dikelolanya.

4. Menghitung Nilai Pasar Wajar dari efek dalam portofolio reksa dana dan menyampaikan kepada Bank Kustodian sesuai dengan Peraturan Nomor IV.C.2 selambat-lambatnya pada jam 17.00 setiap hari kerja.

5. Mematuhi ketentuan kepemilikan unit penyertaan untuk setiap pemegang unit penyertaan setinggi-tingginya 1% dari jumlah unit penyertaan yang ditetapkan dalam kontrak, kecuali semata-mata untuk kepentingan Manajer Investasi sendiri. 6. Dengan itikad baik dan penuh tanggung jawab menjalankan tugas sebaik mungkin semata-mata untuk kepentingan pemegang unit penyertaan reksa dana serta bertanggung jawab penuh atas kerugian yang timbul karena tidak melaksanakan kewajibannya.

19

7. Memisahkan harta kekayaan reksa dana dari harta kekayaan Manajer Investasi 8. Terus-menerus meningkatkan sistem pengawasan intern dengan mengevaluasi

sistem prosedur kegiatan.

9. Mengutamakan dan mendahulukan kepentingan para pemegang unit penyertaan, sehubungan dengan pengelolaan reksa dana

10.Menjaga kerahasiaan pemegang unit penyertaan, kecuali diwajibkan oleh peraturan perundang-undangan yang berlaku.

2.1.3.2.2 Bank Kustodian

Bank Kustodian adalah bagian dari kegiatan suatu bank dalam bidang penyimpanan surat berharga serta administrasinya. Selain sebagai mitra manajer investasi dalam mengelola reksa dana, bank kustodian sekaligus bertindak sebagai pengawas. Peran bank kustodian, antara lain :

A. Melaksanakan administrasi reksa dana, meliputi : 1. Penyimpanan dana dan portofolio reksa dana

2. Penyelesaian transaksi investasi yang dilakukan oleh manajer investasi. 3. Penyelesaian transaksi adalah proses pembayaran dan

4. Pendaftaran/penyimpanan surat berharga (transaksi beli) atau penyerahan 5. Surat berharga dan penerimaan dana (transaksi jual)

6. Pembukuan/akuntansi portofolio 7. Perhitungan nilai aktiva bersih

8. Perhitungan nilai aktiva bersih per unit 9. Pencatatan kepemilikan unit penyertaan

10.Pelaporan kepada Bapepam, manajer investasi, dan investor B. Memantau kepatuhan manajer investasi dalam hal transaksi investasi.

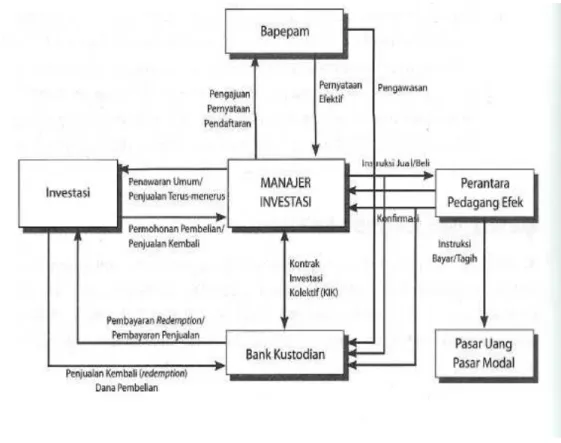

20 2.1.3.2.3 Mekanisme Reksa Dana

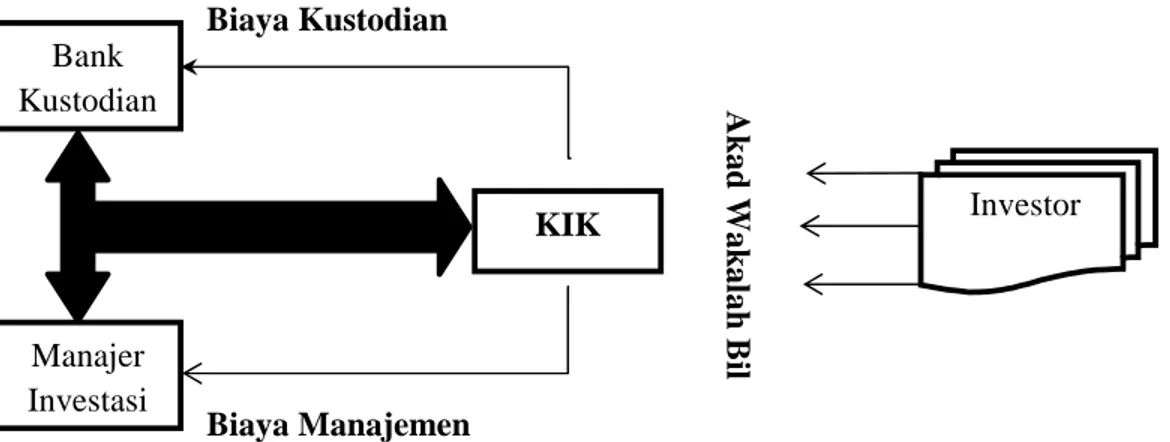

Mekanisme kerja yang terjadi dalam reksa dana, selain melibatkan manajer investasi, bank kustodian, dan investor juga melibatkan pelaku di pasar modal dan pasar uang seperti perantara (broker), penjamin (underwriter), bank serta pengawasan yang dilakukan oleh Otoritas Jasa Keuangan (OJK). Dalam pengelolaannya, manajer investasi dan bank custodian tidak diperkenankan berafiliasi. Hal ini bertujuan untuk menjaga independensi dari masing-masing pihak.

Gambar 2.1 Mekanisme Kerja Reksa Dana Konvensional

Biaya Kustodian

Biaya Manajemen

Gambar 2.2 Mekanisme Kerja Reksa Dana Syariah Sumber : Heykal (2012: h.106) Bank Kustodian Manajer Investasi KIK Investor A k a d W a k a la h B il

21

2.1.3.3 Bentuk Hukum dan Sifat Reksa Dana 2.1.3.3.1 Bentuk Hukum Reksa Dana

Berdasarkan Undang-undang Pasar Modal Nomor 8 Tahun 1995 pasal 18, ayat (1), bentuk hukum Reksadana di Indonesia ada dua, yakni Reksadana berbentuk Perseroan Terbatas (PT. Reksa Dana) dan Reksadana berbentuk Kontrak Investasi Kolektif (KIK). Darmadji dan Fakhruddin (2011: h.168) menjelaskan bentuk reksa dana dapat di bedakan menjadi:

A. Reksa Dana berbentuk Perseroan (Corporate Type)

Dalam bentuk reksa dana ini, perusahaan penerbit reksa dana menghimpun dana dengan menjual saham, dan selanjutnya dana dari hasil penjualan tersebut diinvestasikan pada jenis efek yang diperdagangkan di pasar modal maupun pasar uang.

Reksa dana dalam bentuk perseroan dibedakan lagi berdasarkan sifatnya menjadi reksa dana Perseroan yang tertutup dan reksa dana Perseroan yang terbuka. Bentuk ini mempunyai ciri-ciri sebagai berikut:

a. Bentuk hukumnya adalah Perseroan Terbatas (PT).

b. Pengelola kekayaan reksa dana didasarkan pada kontrak antara Direksi Perusahaan dengan Manajer Investasi yang ditunjuk.

c. Penyimpanan kekayaan reksa dana didasarkan pada kontrak antara Manajer Investasi dan Bank Kustodian.

22 Gambar 2.3 Mekanisme kegiatan Reksa Dana berbentuk Perseroan

Sumber : Darmadji dan Fakhruddin (2011: h.176)

B. Kontrak Investasi Kolektif (Contractual Type)

Reksa dana bentuk ini merupakan kontrak antara Manajer Investasi dengan Bank Kustodian yang mengikat pemegang Unit Penyertaan (UP), dimana Manajer Investasi diberi wewenang untuk mengelola portofolio investasi kolektif dan Bank Kustodian diberi wewenang untuk melaksanakan titipan kolektif.

Bentuk inilah yang lebih popular dan jumlahnya makin bertambah dibandingkan reksa dana yang berbentuk perseroan. Bentuk ini mempunyai ciri-ciri sebagai berikut:

23

b. Pengelolaan Reksa dana dilakukan oleh Manajer Investasi berdasarkan kontrak

c. Penyimpanan kolektif dilakukan oleh Bank Kustodian berdasarkan kontrak.

Gambar 2.4 Mekanisme kegiatan Reksa Dana berbentuk Kontrak Investasi Kolektif

Sumber : Darmadji dan Fakhruddin (2011: h.176)

2.1.3.3.2 Sifat Reksa Dana

Dilihat dari segi sifatnya, Reksa Dana dapat dibedakan menjadi (Darmadji dan Fakhruddin,2011):

A. Reksa Dana bersifat Tertutup (Close-End Fund)

Reksa dana yang tidak dapat membeli kembali saham-saham yang telah dijual kembali kepada investor. Artinya, pemegang saham tidak dapat menjual

24 kembali sahamnya kepada Manajer Investasi. Apabila pemilik saham hendak menjual sahamnya, hal ini harus dilakukan melalui bursa efek tempat saham reksa dana tersebut dicatatkan.

B. Reksa Dana bersifat Terbuka (Open-End Fund)

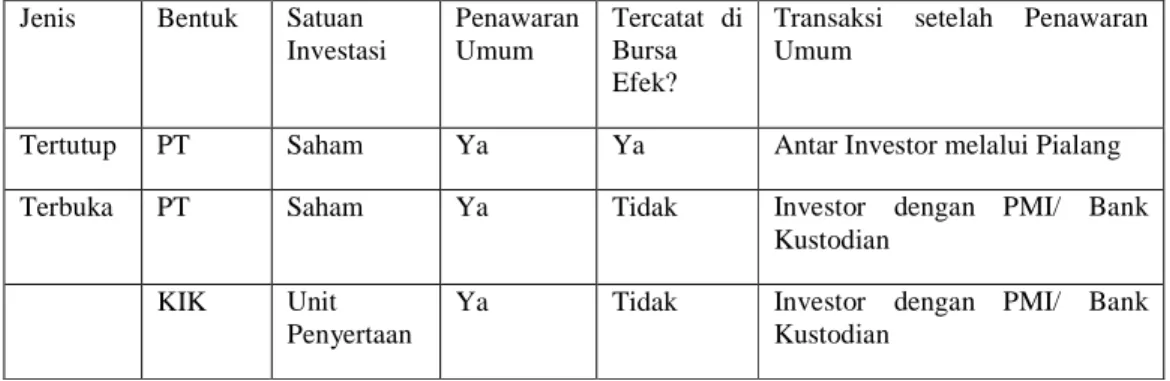

Reksa dana yang menawarkan dan membeli kembali saham-sahamnya dari investor sampai sejumlah modal yang sudah dikeluarkan. Pemegang saham jenis ini dapat menjual kembali sham/unit penyertaannya setiap saat apabila diinginkan. Manajer Investasi reksa dana, melalui Bank Kustodian, wajib membelinya sesuai dengan NAB per saham/unit penyertaan pada saat tersebut. Tabel 2.1 Perbedaan antara Reksa Dana Terbuka dan Reksa Dana Tertutup

Jenis Bentuk Satuan

Investasi Penawaran Umum Tercatat di Bursa Efek?

Transaksi setelah Penawaran Umum

Tertutup PT Saham Ya Ya Antar Investor melalui Pialang

Terbuka PT Saham Ya Tidak Investor dengan PMI/ Bank

Kustodian

KIK Unit

Penyertaan

Ya Tidak Investor dengan PMI/ Bank

Kustodian Sumber : Darmadji dan Fakhruddin (2011: h.169)

2.1.3.4 Jenis-Jenis Reksa Dana 2.1.3.4.1 Reksa Dana Pasar Uang

Adalah reksa dana yang melakukan investasi sekurang – kurangnya 100% aktivanya dalam efek yang bersifat utang yang jatuh temponya kurang dari satu tahun. Reksa Dana Pasar Uang mempunyai ciri – ciri antara lain:

1. Resiko relatif aman dan sangat likuid, setara dengan deposito. 2. Fluktuasi relatif sangat stabil.

25

4. Management fee paling rendah dibanding dengan reksa dana jenis lainnya. 5. Cocok untuk investor pemula.

Komposisi investasi terdiri dari Treasury Bill, Surat Berharga, Deposito, Commercial Paper

2.1.3.4.2 Reksa Dana Pendapatan Tetap

Adalah reksa dana yang melakukan investasi sekurang – kurangnya 80% dari aktivanya bersifat utang. Reksa Dana Pendapatan Tetap mempunyai ciri – ciri antara lain :

1. Resiko lebih aman dibandingkan dengan Reksa Dana Saham dan Campuran. 2. Fluktuasi relatif lebih stabil.

3. Strategi investasi menengah dan jangka panjang. 4. Management fee relatif lebih rendah.

5. Cocok bagi investor Risk Adverter.

Komposisi investasi pada Reksa Dana ini terdiri dari efek – efek utang dengan batas minimum 80% dari seluruh portfolionya. Sisa 20% diinvestasikan pada efek ekuitas maupun pasar uang.

2.1.3.4.3 Reksa Dana Saham

Adalah Reksa Dana yang melakukan investasi sekurang-kurangnya 80% dari aktivanya dalam efek bersifat ekuitas. Reksa Dana Saham mempunyai ciri – ciri antara lain :

1. Resiko paling tinggi.

2. Fluktuasi sangat sering dan tajam.

26 4. Management fee paling tinggi dari seluruh jenis Reksa Dana.

5. Cocok bagi investor yang bertipe Risk Taker.

Komposisi investasi pada Reksa Dana ini terdiri dari common stock maupun preferred stock dengan batas minimum 80% dari seluruh portfolionya. Sisa 20% diinvestasikan pada pasar uang maupun surat utang.

2.1.3.4.4 Reksa Dana Campuran

Adalah Reksa Dana yang melakukan investasi dalam efek bersifat ekuitas dan efek bersifat utang yang perbandingannya termasuk seperti Reksa Dana Saham, Pendapatan Tetap, dan Pasar Uang. Reksa Dana Campuran mempunyai ciri – ciri antara lain :

1. Resiko lebih rendah dari Reksa Dana Saham tetapi lebih tinggi dari Reksa Dana Pendapatan Tetap dan Pasar Uang.

2. Fluktuasi lebih rendah dari Reksa Dana Saham tetapi lebih tinggi dari Reksa Dana Pendapatan Tetap dan Pasar Uang.

3. Strategi investasi jangka menengah dan jangka panjang.

4. Management fee lebih rendah dari Reksa Dana Saham, tetapi lebih tinggi dari Reksa Dana Pendapatan Tetap dan Pasar Uang.

5. Cocok bagi investor yang moderat terhadap resiko

6. Komposisi investasi kombinasi efek bersifat utang dan ekuitas.

2.1.3.4.5 Reksa Dana Khusus

Reksa dana khusus muncul seiring dengan semakin berkembangnya industri reksa dana, sehingga semakin banyak pula varian reksa dana yang dapat kita

27

temukan di pasar. Berikut ini adalah beberapa varian yang ada di dalam industri reksa dana :

A. Exchange traded fund (ETF)

Sebuah reksa dana yang merupakan suatu inovasi dalam dunia industri reksa dana yang sifatnya mirip dengan suatu perusahaan terbuka dimana unit penyertaannya dapat diperdagangkan di bursa. ETF ini adalah merupakan kombinasi dari reksa dana tertutup dan reksa dana terbuka, dan ETF ini biasanya adalah merupakan reksa dana yang mengacu kepada indeks saham. Para investor pemegang unit ETF dapat dengan mudah bertransaksi unitnya di bursa setiap saat selama jam perdagangan. Salah satu contoh reksa dana ETF adalah LQ-45. Meskipun harga ETF bisa langsung dapat diketahui saat dibeli dan pembeliannya dilakukan pada saat bursa (tidak melalui Manajer Investasi) tetapi bukan berarti ETF itu saham, ETF berbeda dengan saham, ETF ini memiliki prinsip diversifikasi yang sama dengan reksa dana.

B. Reksa Dana Terproteksi (Protected Fund)

Reksa dana ini tergolong baru di Indonesia dan lahir setelah longsornya nilai aset reksa dana beberapa tahun lalu. Reksa dana ini diinvestasikan pada instrumen surat hutang, biasanya pada obligasi yang hampir jatuh tempo. Khusus pada reksa dana ini usianya biasanya pendek sesuai dengan jatuh tempo surat hutang yang dibelinya. Reksa Dana Terproteksi merupakan reksa dana yang waktu pembeliannya ditentukan oleh Manajer Investasi yang menerbitkan dan penjualan hanya dapat dilakukan setelah jangka waktu tertentu. Jika melakukan penjualan sebelum jangka waktu yang telah ditentukan maka akan dikenakan pinalti yang cukup besar. Hal yang perlu dimengerti oleh investor, bahwa proteksi yang

28 ditawarkan bukan merupakan jaminan dari Manajer Investasi atau pihak lainnya, melainkan proteksi karena struktur portofolio Investasinya.

C. Reksa Dana Indeks (Index Fund)

Reksa dana yang portofolio efeknya terdiri dari atas efek yang menjadi bagian dari suatu indeks yang nantinya akan menjadi acuannya. Sekurang-kurangya 80% dari NAB diinvestasikan pada efek yang merupakan bagian dari kumpulan efek yang ada dalam indeks tersebut sehingga return yang diberikan akan setara dengan indeks yang diikutinya. Umumnya efek yang dipilih adalah efek yang menjadi kontributor utama dari pergerakan indeks yang bersangkutan.

D. Reksa Dana Syariah

Reksa dana syariah adalah reksa dana yang jenis portofolionya sama dengan reksa dana pada umumnya. Perbedaannya terletak pada cara penyusunan portofolio efek serta pengelolaannya yang harus sesuai dengan ketentuan dan prinsip syariah. Namun reksa dana syariah bukan merupakan investasi eksklusif bagi investor muslim. Reksa dana syariah berkembangan dengan pesat seiring dengan berkembangnya perbankan syariah, Pasar Modal Syariah di Indonesia, serta bertumbuhnya obligasi syariah yang diterbitkan oleh perusahaan.

E. Reksa Dana Valas

Merupakan reksa dana yang pada umumnya memiliki instrumen dalam portofolionya menggunakan denominasi mata uang asing. Mengingat dengan semakin besarnya kebutuhan terhadap mata uang asing, oleh karena itu berkembanglah reksa dana dengan denominasi mata uang asing terutama dalam mata uang Dollar.

29

Reksa dana sosial pada dasarnya sama dengan reksa dana umum lainnya, hanya saja memiliki tujuan sosial tertentu. Umumnya Manajer Investasi bekerja sama dengan suatu badan yang memiliki kepedulian terhadap suatu isu sosial seperti lingkungan, pendidikan, kebudayaan dan kemudian mengaitkannya dengan tujuan investasi.

2.1.3.5 Manfaat Reksa Dana

Reksa Dana memiliki beberapa manfaat yang menjadikannya sebagai salah satu alternatif investasi yang menarik antara lain:

A. Dikelola oleh Manajemen Profesional

Pengelolaan portofolio suatu reksa dana dilaksanakan oleh Manajer Investasi yang memang mengkhususkan keahliannya dalam hal pengelolaan dana. Peran Manajer Investasi sangat penting mengingat pemodal individu pada umumnya mempunyai keterbatasan waktu, sehingga tidak dapat melakukan riset secara langsung dalam menganalisa harga efek, serta mengakses informasi berkaitan dengan pasar uang dan pasar modal.

B. Diversifikasi Investasi

Diversifikasi atau penyebaran investasi yang terwujud dalam porofolio akan mengurangi risiko tetapi tidak dapat menghilangkan, karena dana atau kekayaan reksa dana diinvestasikan pada berbagai jenis efek sehingga risikonya pun juga tersebar. Dengan kata lain, risikonya tidak sebesar risiko bila seorang membeli satu atau dua jenis saham atau efek secara individu.

C. Transparansi Informasi

Reksa dana wajib memberikan informasi atas perkembangan portofolionya dan biayanya secara kontinyu sehingga pemegang unit penyertaan dapat memantau

30 keuntungannya, biaya, dan risiko setiap saat. Pengelola reksa dana wajib mengumumkan Nilai Aktiva Bersih (NAB) nya setiap hari di surat kabar serta menerbitkan laporan keuangan tengah tahunan dan tahunan serta prospektus secara teratur sehingga investor dapat memonitor perkembangan investasinya secara rutin.

D. Likuiditas yang Tinggi

Agar investasi yang dilakukan berhasil, setiap instrumen investasi harus mempunyai tingkat likuiditas yang cukup tinggi. Dengan demikian, pemodal dapat mencairkan kembali unit penyertaannya setiap saat sesuai ketetapan yang dibuat masing-masing reksa dana sehingga memudahkan investor mengelola kasnya. Reksa dana terbuka wajib membeli kembali unit penyertaannya sehingga sifatnya sangat likuid.

E. Biaya Rendah

Karena reksa dana merupakan kumpulan dana dari banyak pemodal dan kemudian dikelola secara profesional, maka sejalan dengan besarnya kemampuan untuk melakukan investasi tersebut akan menghasilkan pula efisiensi biaya transaksi. Biaya transaksi akan menjadi lebih rendah dibandingkan apabila investor individu melakukan transaksi sendiri di bursa

2.1.3.6 Risiko Reksa Dana

Berikut ini adalah risiko yang akan dihadapi oleh investor yang akan berinvestasi di Reksa Dana. Resiko itu antara lain :

31

Pailitnya perusahaan penerbit efek Pendapatan Tetap atau tertundanya pembayaran bunga akibat kesulitan likuiditas penerbit efek Pendapatan Tetap. Hal ini dapat mengakibatkan NAB per unit penyertaan turun secara signifikan.

B. Resiko Likuiditas.

Pada reksa dana terbuka penjualan kembali tergantung kepada likuiditas portfolio atau kemampuan dari Manajer Investasi untuk membeli kembali dengan menyediakan uang tunai.. Bagi reksa dana Tertutup penjualan atau redemption dilakukan di bursa tempat saham reksa dana tercatat.

C. Resiko Pertanggungan atas Kekayaan Reksa Dana.

Bila terjadi hal – hal seperti wanprestasi oleh pihak yang terkait dengan reksa dana seperti bencana alam, kebakaran, serta kerusuhan akan mempengaruhi NAB per unit.

D. Resiko Perubahan Politik dan Ekonomi.

Perubahan kondisi politik dan ekonomi dapat mempengaruhi investasi pada reksa dana. Perubahan kondisi perekonomian dan politik baik dalam maupun luar negeri serta peraturan di bidang Pasar Uang dan Pasar Modal merupakan faktor yang dapat mempengaruhi kinerja perusahaan-perusahaan di Indonesia.

E. Resiko default

Jika perusahaan emiten sedang mengalami masalah atupun sedang dalam keadaan rugi maka yang memiliki saham atau obligasi perusahaan tersebut akan mengalami imbas dari kondisi perusahaan tersebut.

32 2.1.3.7.1 Nilai Aktiva Bersih

Nilai aktiva bersih (NAB) atau disebut juga net asset value (NAV) merupakan nilai pasar wajar (fair market value) suatu efek dan kekayaan lain dari reksa dana dikurangi dengan kewajiban (utang). NAB merupakan salah satu tolok-ukur dalam memantau hasil dari suatu reksa dana. Rumus untuk menghitung NAB adalah sebagai berikut:

NAB = [jumlah aset - total kewajiban]

NAB per unit penyertaan adalah harga wajar dari portofolio suatu reksa dana setelah dikurangi biaya operasional kemudian dibagi jumlah saham atau unit penyertaan yang telah beredar pada suatu periode. Harga unit penyertaan perdana saat pertama kali ditawarkan ditetapkan oleh Bapepam-LK dengan harga Rp1.000,- per unit penyertaan. Rumus untung menghitung NAB per unit penyertaan adalah sebagai berikut:

NAB/Unit = NAB Portofolio : Total Unit yang Beredar

Nilai aktiva bersih dari setiap reksa dana akan diterbitkan secara harian oleh Bank Kustodian. Harga NAB tersebut akan selalu sama di mana pun anda berada. Namun, apabila membeli atau menjual reksa dana sebelum pukul 13.00, maka akan dikenakan harga nilai aktiva bersih yang dipatok pada hari kerja sebelumnya. Akan tetapi bila membeli atau menjual setelah pukul 13.00, biasanya akan dikenakan harga NAB pada pembukaan hari kerja berikutnya.

2.1.3.7.2 Prospektus

Susanto (2012, h.47) mengatakan bahwa Prospektus adalah gabungan profil perusahaan dan laporan tahunan yang menjadikannya sebuah dokumen resmi yang digunakan oleh suatu lembaga/perusahaan untuk memberikan gambaran

33

mengenai saham yang ditawarkannya untuk dijual kepada publik. Secara sederhana Prospektus adalah penjelasan lengkap dan rinci bentuk kebijakan investasi, dasar hukum sampai dengan tata cara membeli dan menjual reksa dana. Secara ringkas isi Prospektus memuat informasi sebagai berikut (Rahman,2010) :

1. Dasar hukum reksa dana, penawaran umum, pihak-pihak yang menempatkan dana awal dan hal-hal yang berkaitan dengan reksa dana

2. Tujuan dan kebijakan investasi

3. Tata cara perhitungan nilai pasar wajar dari efek portofolio reksa dana 4. Perpajakan dan hal-hal yang berkaitan dengan perpajakan

5. Faktor-faktor risiko, merupakan bagian yang harus dipahami dengan baik 6. Imbalan jasa dan rincian biaya yang dibebankan kepada investor yang

berinvestasi di reksa dana

7. Hak-hak yang dimiliki oleh pihak-pihak yang memegang unit penyertaan 8. Pembubaran dan likuidasi reksa dana

9. Tata cara dan persyaratan pembelian dan penjualan unit penyertaan. Ini juga merupakan bagian yang harus dipahami oleh investor.

10.Tata cara dan persyaratan pengalihan unit penyertaan 11.Skema pembelian dan penjualan kembali unit penyertaan.

2.1.3.7.3 Laporan Kinerja Reksa Dana (Fund Fact Sheet)

Laporan kinerja reksa dana (Fund Fact Sheet) diterbikan 1 bulan sekali dan biasanya diterbitkan pada awal bulan. Manajer Investasi wajib mengeluarkan laporan kinerja reksa dana dengan tujuan agar investor dapat memantau kinerja reksa dana yang dimiliki. Format laporan kinerja reksa dana harus sesuai dengan ketentuan

34 yang berlaku agar dapat memudahkan investor maupun calon investor membandingkan satu reksa dana dengan reksa dana lainnya. Laporan singkat satu halaman ini memuat informasi yang sangat berguna bagi investor dan calon investor, antara lain mengenai (Pratomo, 2008: h.129) :

• Profil Singkat dan perkembangan asset yang dikelola Manajer Investasi • Tujuan dan kebijakan alokasi aset reksa dana

• Garis besar komposisi portofolio pada akhir periode pelaporan • Kepatuhan Manajer Investasi terhadap kebijakan investasi • Penempatan terbesar (Five Top Holding) oleh reksa dana • Perkembangan historis portofolio reksa dana

• Perbandingan kinerja dengan tolak ukur (jika ada)

• Informasi lainnya, seperti total dana yang dikelola, NAB/unit, dan biaya.

2.1.4 Pengukuran Kinerja Reksa Dana

Informasi kinerja reksa dana sangat dibutuhkan oleh para investor, karena dengan adanya kinerja reksa dana investor dapat menetapkan pada reksa dana mana sebaiknya dana yang mereka miliki diinvestasikan agar mengalami pertumbuhan serta mengalahkan inflasi. Meskipun begitu kinerja historis reksa dana tidak dapat dijadikan tolak ukur kinerja reksa dana di masa depan. Dalam pengukuran kinerja teradapat 2 variabel yang penting yaitu Standar Deviasi dan Beta. Standar Deviasi (σ) menggambarkan mengenai besar kecilnya risiko fluktuasi perubahan NAB per unit dari satu periode ke periode berikutnya, dan disebut sebagai risiko total. Standar Deviasi juga menggambarkan penyimpangan yang terjadi dari rata-rata kinerja yang dihasilkan. Makin besar nilai σ, makin tinggi risiko perubahan NAB per unit yang

35

terjadi. Beta (β) adalah risiko pasar yang memberikan gambaran hubungan antara return portofolio dengan return pasar. Portofolio dengan β = 1 mempunyai risiko yang sama dengan risiko pasar. Untuk reksa dana konvensional menggunakan IHSG sebagai tolak ukur dan reksa dana syariah menggunakan JII sebagai tolak ukur, sehingga diharapkan memperoleh return sama dengan yang dihasilkan oleh IHSG maupun JII. Portofolio β < 1 mempunyai risiko yang lebih kecil dari risiko pasar, sehingga mempunyai return yang didapat umumnya di bawah return yang dihasilkan IHSG maupun JII. Sedangkan portofolio dengan β > 1 mempunyai risiko yang lebih besar dari risiko pasar, sehingga diharapkan mempunyai return di atas return IHSG maupun JII.

2.1.4.1 Annual Retun

Metode ini digunakan untuk mengetahui bagaimana annual return yang dihasilkan oleh masing-masing reksa dana saham baik itu syariah maupun konvensional. Annual retun digunakan untuk mengetahui bagaimana tingkat pengembalian reksa dana saham selama 1 tahun. Pengukuran ini dilakukan karena pada dasarnya tujuan orang melakukan investasi adalah mendapatkan return yang optimal. Untuk menghitung annual return dapat menggunak rumus sebagai berikut :

NABt – NABt-1 RRD =

NABt-1 Dimana:

36 NABt = NAB periode sekarang

NABt-1 = NAB periode sebelumnya

2.1.4.2 Risk Adjusted Return

2.1.4.2.1 Sharpe Ratio

Pengukuran dengan metode Sharpe didasarkan atas apa yang disebut premium atas risiko atau risk premium. Risk premium adalah perbedaan (selisih) antara rata – rata kinerja yang dihasilkan oleh reksa dana dan rata – rata investasi yang bebas risiko (risk free asset). Dalam hal investasi bebas risiko, penulis menggunakan BI Rate. Pengukuran Sharpe diformulasikan sebagai berikut (Pratomo dan Nugraha,2009) :

KinerjaRD – KinerjaRF SRD =

σ Dimana,

SRD = Nilai rasio Sharpe

KinerjaRD = Rata-Rata Kinerja reksa dana pada subperiode tertentu

KinerjaRF = Rata-Rata Kinerja investasi bebas risiko subperiode tertentu

σ = Standar Deviasi reksa dana pada subperiode tertentu

Pengukuran Sharpe membagi risk premium (KinerjaRD – KinerjaRF) dengan standar deviasi selama periode pengukuran. Standar deviasi (σp) merupakan risiko fluktuasi yang dihasilkan karena berubah – ubahnya return yang dihasilkan dari

37

subperiode ke subperiode lainnya selama seluruh periode. Dalam teori portofolio, standar deviasi merupakan risiko total yang merupakan penjumlahan dari risiko pasar (systematic / market risk) dan risiko unik (unsystematic / unique risk). Dengan membagi risk premium dengan standar deviasi, Sharpe mengukur risk premium yang dihasilkan dari setiap unit risiko yang diambil. Pengertiannya adalah jika melakukan investasi pada investasi bebas risiko yang tidak mengandung risiko akan menghasilkan kinerja tertentu. Sedangkan investasi pada reksa dana mengandung risiko sehingga diharapkan menghasilkan tingkat return yang lebih besar daripada kinerja investasi bebas risiko. Sharpe mengukur seberapa besar penambahan hasil investasi yang diperoleh risk premium untuk setiap unit risiko yang diambil. Dengan memperhitungkan risiko, makin tinggi nilai pengukuran Sharpe, makin baik kinerja reksa dana.

2.1.4.2.2 Treynor Ratio

Pengukuran dengan metode Treynor juga didasarkan atas risk premium, seperti halnya yang dilakukan Sharpe. Namun, dalam metode Treynor yang digunakan sebagai faktor pembagi adalah Beta (βp) yang merupakan risiko sistematik atau juga disebut dengan risiko pasar. Beta didapatkan dengan metode regresi linier antara perubahan return portofolio setiap subperiode sebagai akibat dari perubahan return dari pasar, dalam hal ini IHSG dan JII. Pengukuran dengan metode Treynor difromulasikan sebagi berikut (Pratomo dan Nugraha,2009):

KinerjaRD – KinerjaRF TRD =

38 Dimana,

TRD = Nilai rasio Treynor

KinerjaRD = Rata-Rata Kinerja reksa dana pada subperiode tertentu

KinerjaRF = Rata-Rata Kinerja investasi bebas risiko subperiode tertentu

β = Slope persamaan garis hasil regresi linier

Pengukuran kinerja secara Sharpe dan Treynor merupakan komplemen (pelengkap) satu sama lainnya karena memberikan informasi yang berbeda. Pada portofolio yang tidak terdiversifikasi dalam pengukuran Treynor akan mendapat peringkat yang tinggi, namun peringkatnya lebih rendah dalam pengukuran Sharpe. Portofolio reksa dana yang terdiversifikasi dengan baik akan mendapat peringkat yang sama untuk kedua jenis pengukuran. Perbedaan peringkat pada dua pengukuran diatas menunjukkan perbedaan baik-buruknya diversifikasi portofolio tersebut relatif terhadap portofolio sejenis. Oleh karena itu, baiknya kedua pengukuran tersebut dilakukan bersamaan. Seperti halnya pada metode Sharpe, makin tinggi nilai rasio Treynor, makin baik kinerja reksa dana.

2.1.4.2.3 Jensen Ratio

Sama halnya dengan metode Treynor, Jensen menggunakan faktor beta dalam mengukur kinerja investasi suatu portofolio yang didasarkan atas pengembangan Capital Asset Pricing Model (CAPM). Pengukuran dengan metode Jensen menilai kinerja Manajer Investasi didasarkan atas seberapa besar Manajer Investasi tersebut mampu memberikan kinerja di atas kinerja pasar sesuai risiko yang

39

dimilikinya. Semakin tinggi nilai Alfa positif, semakin baik kinerjanya. Formulai yang dikemukakan Jensen adalah sebagai berikut (Manurung,2008)

αp = Rp - [Rf + β (Rm - Rf)]

Di mana:

αp = Nilai perpotongan Jensen

Rp = return portofolio pada periode t

Rf = return pada investasi bebas resiko pada periode t

Rm = return pasar pada periode

β = Slope persamaan garis hasil regresi linier

Berbeda dari pengukuran pada metode Treynor yang menggunakan rata-rata kinerja untuk subperiode tertentu (misalnya bulanan atau tahunan), metode Jensen menggunakan data setiap periode (dalam hal ini mingguan) dari waktu ke waktu (time series). Informasi mengenai kinerja yang disertai pengukuran risiko akan lebih bermanfaat bagi investor karena setiap investor memiliki toleransi risiko yang berbeda-beda sehingga dalam memilih reksa dana investor tersebut dapat menyesuaikan dengan tingkat risiko yang dimilikinya.

2.1.4.3 Snail Trail

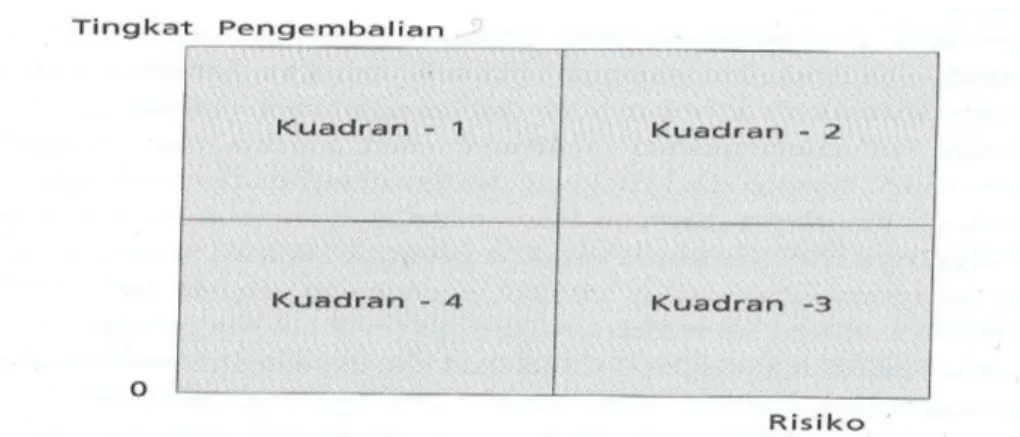

Metode ini terbilang baru dalam metode menilai kinerja portofolio, metode ini sangat berbeda di banding dengan metode Treynor, Sharpe, Jensen dan lebih

40 sederhana di banding ketiga metode tersebut. Metode ini merupakan aplikasi yang dihasilkan dari perhitungan risiko dan tingkat pengembalian yang selanjutnya nanti akan diplot pada bentuk kuadran dimana garis horizontalnya menyatakan risisko dan garis vertikalnya menyatakan tingkat pengembalian. Menurut Manurung (2008, h.153) dalam snail trail, investor dapat melihat arah pergerakan portofolio yang merupakan refleksi dari kebijakan yang dilakukan Manajer Investasi. Bila Manajer Investasi melakukan perbaikan dalam portofolio maka arah dari portofolio akan terlihat. Oleh karena itu metode ini sangat cocok untuk melihat perbaikan atau tidak ada perbaikan yang dilakukan manajer investasi sepanjang waktu. Kuadran dapat dilihat pada Gambar 2.3 dibawah ini :

Gambar 2.5 Risiko dan Tingkat Pengembalian Sumber : Manurung (2008, h.153)

A. Kuadran-1 menyatakan risiko lebih rendah dan tingkat pengembalian tinggi (biasanya investor menyukai kuadran ini)

B. Kuadran-2 menyatakan risiko lebih tinggi dan tingkat pengembalian lebih tinggi C. Kuadran-3 menyatakan risko lebih tinggi dan tingkat pengembalian rendah D. Kuadran-4 menyatakan risiko rendah dan tingkat pengembalian rendah

41

2.2 Penelitian Sebelumnya

• Ridho (2008), melakukan penelitian tentang “Perbandingan Kinerja Reksa Dana Konvensional dan Syariah dengan Indeks Sharpe, Treynor dan Jensen (periode tahun 2003-2007)” menjelaskan bahwa perbandingan rata-rata kinerja Reksa Dana Campuran baik itu Konvensional maupun Syariah dengan periode 01Januari 2003 - 31 Desember 2007 hasilnya menunjukkan bahwa rata-rata kinerja ketiga indeks, baik Sharpe, Treynor maupun Jensen, tidak ada perbedaan secara signifikan pada alpha 5%.

• Rachmawati (2008), melakukan penelitian tentang “Komparasi Kinerja Reksa Dana Syariah dan Reksa Dana Konvensional Kategori Saham, Campuran, dan Pendapatan Tetap di Indonesia Periode Maret 2005 - Maret 2008” menjelaskan bahwa dari sebagian besar perusahaan investasi yang menjadi objek penelitian, kinerja produk reksa dana berbasis syariah yang dikelolanya lebih unggul dibandingkan dengan kinerja reksa dana berbasis konvensional.

• Gunawan (2010) dengan judul “Kinerja Reksa Dana Indonesia pada Saat Bullish Market, Crash Market, dan Rebound Market”. Fokus penelitian adalah bagaimana kinerja reksa dana saham Indoneisa pada pasar normal dan pasar abnormal. Metode yang digunakan adalah Sharpe ratio dan Treynor ratio untuk stock selection, Henriksson-Merton untuk Market Timing dan Snail Trail. Hasil dari penelitian mengatakan bahwa kinerja reksa dana saham lebih stabil pada pasar normal serta dari ketiga metode tersebut mayoritas reksa dana saham Indonesia lebih baik dibandingkan LQ-45. Ini juga menyimpulkan bahwa kinerja reksa dana saham (portofolio aktif) lebih baik dibandingkan LQ-45 (portofolio pasif / reksa dana indeks).

42 • Tifany (2010) dengan judul “Analisis Kinerja Reksa Dana Saham Syariah

Periode Januari 2009 - Desember 2009”. Dalam penelitian ini, penulis menggunakan penilaian return, risk, dan risk adjusted return. Hasil dari penelitiannya mengatakan bahwa secara keseluruhan kinerja reksa dana saham syariah tahun 2009 sudah cukup baik namun belum optimal, Beberapa reksa dana mampu mengalahkan kinerja pasar yaitu Jakarta Islamic Index.