PENYESUAIAN PEMBUKUAN

SA6

OLEH : Ratna Wati 1410109131 Azizah Wulandari 1410109166 Febriane Wahidah 1410109179 Dea Claudia A Pardede 1410109136 Tomi Prabowo 1111111111SEKOLAH TINGGI ILMU EKONOMI INDONESIA (STIESIA) SURABAYA 2014

JURNAL PENYESUAIAN DALAM PERUSAHAAN JASA

1) DASAR AKRUAL DAN DASAR TUNAI

Akuntansi mengenal dua dasar yaitu dasar akrual dan dasar tunai. Dalam dasar akrual, akuntansi mengakui pengaruh transaksi pada saat transaksi tersebut belum terjadi. Sebaliknya apabila digunakan dasar tunai, transaksi pendapatan dan beban hanya akan dicatat apabila terjadi penerimaan atau pengeluaran kas. Prinsip akuntansi Indonesia menghendaki perusahaan enggunakan dasar akrual yang pada artinya pendapatan harus diakui pada saat pemdapatan diperoleh, dan beban diakui pada saat beban tersebut terjadi, tanpa memandang apakah kas dari transaksi tersebut telah diterima atau dibayar.

Keuntungan yang diberikan oleh dasar akrual dibandingkan dengan dasar tunai yaitu bahwa dasar akrual menghasilkan informasi yang lebih lengkap dan akurat daripada informasi yang dihasilkan oleh dasar tunai. Asumsi dan prinsip dasar akuntansi dalam dasar akrual yang melatarbelakangi perlu dilakukannya penyesuaian adalah periode akuntansi, prinsip pendapatan, dan penandingan (matching).

2) PERIODE AKUNTANSI

Apabila sebuah perusahaan ingin mengetahui dengan pasti keberhasilan perusahaannya, maka cara yang paling ekstrim adalah dengan menghentikan operasi perusahaannya, menjual semua asset, melunasi semua utang, dan mengembalikan kas yang tersisa pada setiap pemiliknya. Proses yang semacam ini disebut dengan proses likuidasi, yang artinya sama dengan membubarkan perusahaan. Hal semacam ini tidak lazim dan prakis untuk dilakukan karena perusahaan tidak harus membubarkan perusaan lebih dahulu. Cara yang lazim adalah dengan membuat laporan kemajuan perusahaan secara periodik, tanpa harus membubarkan perusahaan.

Jangka waktu suatu periode akuntansi pada umumnya satu tahun dan pada akhir periode tersebut perussahaan membuat laporan keuangan tahunan. Sebagian besar perusahaan menetapkan periode akuntansi mulai dari tanggal 1 Januari sampai dengan 31 Desember. Tapi adapula perusahaan yang menetapkannya pada tangga 1 April dan diakhiri tanggal 31 Maret tahun berikutnya. Perusahaan juga dapat membuat laporan keuangan tiap bulannya untuk mengontrol perkembangan perusahaannya, misalnya setiap akhir bulan atau akhir kwartal yang disebut laporan keuangan interim.

3) PRINSIP PENDAPATAN

Prinsip pendapatan mengatur tentang : Kapan pendapatan dicatat dan Jumlah pendapatan yang dicatat 4) PRINSIP PENANDINGAN

Prinsip penandingan adalah dasar untuk mencatat beban. Beban sewa, beban gaji, dan beban advertensi pengorbanan yang diperlukan untuk menjalankan perusahaan. Beban adalah bagian dari beban perolehan aset yang digunakan untuk memperoleh pendapatan. Prinsip penandingan pedoman yaitu menyatakan semua beban yang terjadi selama periode akuntansi, mengukur besarnya beban, dan untuk mempertemukan beban

5) PRINSIP AKUNTANSI DAN PENENTUAN LABA BERSIH

Prinsip-prinsip dan konsep akuntansi yang telah diuraikan berpengaruh pada penentuan laba bersih perusahaan. Oleh karena itu, saldo-saldo akun yang tercantum dalam neraca saldo harus diteliti satu persatu untuk menentukan saldo tersebut telah sesuai dengan prinsip dan konsep akuntansi. Apabila kita amati akun-akun yang tercantum dalam neraca saldo, maka akan kita ketahui bahwa kebanyakan akun dapat dikutip langsung dari neraca saldo ke dalam laporan keuangan tanpa perubahan. Beberapa akun yang lain memerlukan penyesuaian terlebih dahulu. Contoh, misalnya saldo kas menunjukkan jumlah kas yang tersedia pada hari terakhir dari suatu periode, sedangkan saldo akun Perlengkapan menunjukkan harga beli (perolehan) perlengkapan pada awal periode ditambah harga perlengkapan yang dibeli selama periode itu.

Akun semacam ini umumnya menunjukkan jumlah beban dibayar di muka yang lebih besar daripada jumlah yang sesungguhnya masih merupakan uang muka pada akhir periode. Transakasi yang berupa beban dibayar di muka biasanya hanya dicatat pada waktu terjadinya pembayaran, sedangkan jumlah pembayaran yang telah menjadi beban tidak dicatat dari waktu ke waktu. Selama periode beban-beban hanya dicatat apabila telah dibayar dan pendapatan hanya dicatat apabila sudah diterima. Jika pembukuan perusahaan dilaksanakan atas dasar akrual makan pendapatan harus diakui bila hal itu sudah menjadi kewajiban perusahaan dalam suatu periode, beban tersebut harus diakui pada periode yang bersangkutan. Selama periode berjalan, pendapatan dan beban-beban belum dicatat seluruhnya bahwa data tercantum dalam neraca saldo. Oleh karena itulah pada akhir periode akuntansi perlu dilakukan suatu proses penyesuaian atas data yang tercantum dalam neraca saldo, sehingga pembukuan dapat memberikan gambaran yang sebenarnya.

DUA KATEGORI JURNAL PENYESUAIAN

Penyesuaian atas pendapatan dan beban akan berdampak pada aset dan kwajiban, dan pada akhirnya akan berdampak juga pada modal perusahaan. Oleh karena itu dapat disimpulkan bahwa tujuan proses penyesuaian adalah :

1. Agar setiap akun nominal menunjukkan pendapatan dan beban yang seharusnya diakui dalam suatu periode akuntansi.

2. Agar setiap akun rill, khususnya akun-akun aset dan akun-akun kewajiban, menunjukkan jumlah yang sebenarnya pada akhir periode akuntansi.

Kelompok deferal timbul dari pencatatan akuntansi yang dilakukan. Deferal atau penundaan bisa berupa penundaan pengakuan beban atau penundaan pengakuan pendapatan, seperti diuraikan dibawah.

Beban ditunda (deffered expenses) adalah pos-pos yang pada awal terjadi dicatat sebagai aset, tetapi diharapkan akan menjadi beban untuk kurun waktu tertentu atau melalui operasi normal perusahaan. Contoh beban ditund aketiak suatu perusahaan membeli perlengkapan, transaksi dicatat dengan mendebet aset yaitu akun perlengkapan. Ketika perusahaan membayar premi asuransi yang akan berlaku untuk beberapa waktu ke depan, perusahaan mencatatnya dalam akun aset asuransi dibayar dimuka. Beban ditunda sering disebut juga beban dibayar di muka.

Pendapatan ditunda (deffered revenue) adalah pos-pos yang pada awal terjadi dicatat sebagai kewajiban, tetapi diharapkan akan menjadi pendapatan untuk kurun waktu tertentu atau melalui operasi normal perusahaan. Contoh pendapatan ditunda pendapatan sewa diterima dimuka ketika perusahaan menerima uang sewa dari penyewa untuk beberapa bulan ke depan, perusahaan mencatat transaksi itu dengan mendebet Kaas dan mengkredit akun kewajiban yang disebut sewa diterima di muka

Kelompok akrual timbul dari keterlambatan pencatatan akuntansi yang terjadi sedemikian rupa sehingga perusahaan belum mencatat beban yang sudah terjadi serta pendapatan yang telah menjadi hak perusahaan. Akrual berupa beban yang masih harus dibayar.

Beban masih harus dibayar adalah beban yang telah terjadi dan sudah menjadi kewajiban perusahaan, tetapi belum dibayar dan belum diacatat.

Pendapatan masih akan diterima adaalah pendapatan yang telah menjadi hak perusahaan, tetapi belum dicatat dala pembukuan. Pendapatan yang masih akan diterima disebut juga Piutang pendapatan.

Deferal biasanya timbul ketika kas diterima atau dibayar pada periode ini tetapi pendapatan atau beban yang bersangkutan baru diakui pada periode berikutnya. Akrual biasanya timbul ketiak pendapatan atau beban dicatat pada periode ini tetapi penerimaan kas atau pengeluaran kas yang bersangkutan baru akan dilakukan pada periode yang akan datang.

Periode ini Periode berikutnya Deferal Kas diterima atau di bayar Pendapatan atau beban dicatat Akrual Pendapatan atau beban dicatat Kas diterima atau dibayar

JURNAL PENYESUAIAN

Jurnal Penyesuaian adalah Penyesuaian atas saldo-saldo akun di buku besar dilakukan dengan membuat jurnal. Jurnal Penyesuaian dibagi menjadi lima tipe, yaitu :

1. Beban dibayar di muka 2. Depresiasi

3. Beban masih harus dibayar 4. Pendapatan masih akan diterima 5. Pendapatan diterima dimuka

Perusahaan Percetakan “Rapih” menyusun Neraca Saldo sebagai berikut : Perusahaan Percetakan “Rapih”

Neraca Saldo 30 April 2010

Kas

Piutang Usaha Perlengkapan

Asuransi dibayar di muka Mesin Cetak

Gedung Utang Usaha Utang Wesel

Pendapatan Sewa diterima dimuka Modal, Budi

Prive, Budi

Pendapatan Percetakan Beban Advertensi Gaji & Upah Pegawai Beban Macam-macam Rp. 2.145.000,00 515.000,00 1.475.000,00 60.000,00 4.800.000,00 9.000.000,00 50.000,00 15.000,00 710.000,00 300.000,00 Rp.19.520.000,00 Rp. 1.700.000,00 2.000.000,00 90.000,00 13.480.000,00 2.250.000,00 Rp.19.520.000,00 1. BEBAN DIBAYAR DI MUKA

Pos-pos dibayar dimuka terdiri dari berbagai pembayaran di muka untuk

bermacam-macam keperluan. Pada perusahaan Percetakan Rapi terdapat tiga akun yang termasuk kategori ini, yaitu Auransi dibayar di muka, Perlengkapan, dan akun asset tetap ( Mesin dan Gedung ).

2. ASURANSI DIBAYAR DI MUKA

Perusahaan Percetakan Rapi membayar premi asuransi untuk 3 bulan sekaligus, bulan April, Mei, Juni 2010 dengan pembayaran setiap bulan Rp. 20.000,000. Jurnal yaitu :

Tanggal Keterangan Debet Kredit

April 02

Kas 60.000,00 (Pembayaran Premi Asuransi dibayar dimuka)

Setelah ayat Jurnal diatas diposting, maka akun Asuransi Dibayar di muka di dalam Buku Besar akan memiliki saldo debet sebesar Rp. 60.000,00

ASET

Asuransi Dibayar di Muka Apr.2 60.000,00

Pada Tanggal 30 April 2010, Asuransi Dibayar di Muka harus dikurangi dengan Jumlah Premi untuk masa yang telah dilalui yaitu Premi satu bulan ( April 2010 ) dari jumlah yang telah dibayar di muka atau 1/3 dari jumlah yang telah dibayar. Aset yang telah terpakai akan menjadi Beban. Ayat Jurnal Penyesuaian akan memindahkan Rp. 20.000,00 ( 1/3XRp. 60.000,000 ) dari Asuransi Dibayar di Muka menjadi Beban Asuransi. Jurnal Penyeusiannya sebagai berikut :

Tanggal Keterangan Debet Kredit

April 30

Beban Asuransi 20.000,00

Asuransi Dibayar di Muka 20.000,00

(Pembebanan premi asuransi bulan April 2010)

Setelah diposting ke buku besar, Asuransi Dibayar di Muka dan Beban Asuransi menunjukkan saldo yang benar yaitu :

ASET

Asuransi Dibayar di Muka

Apr. 2 60.000,00 Apr. 30 20.000,00 Saldo 40.000,00

BEBAN Beban Asuransi Apr. 30 20.000,00

Saldo 20.000,00

3. PERLENGKAPAN

Perlengkapan adalah asset yang digunakan untuk membantu kelancaran operasi perusahaan. Perlengkapan bias berada di kantor, pabrik, dan gudang. Contoh : Pada tanggal 20 April, Percetakan Rapih membeli sejumlah perlengkapan seharga Rp. 350.000,00 secara tunai. Jurnalnya sebagai berikut :

Tanggal Keterangan Debet Kredit

April 20

Perlengkapan 350.000,00

Kas 350.000,00

(Pembelian tunai perlengkapan)

Setelah ayat jurnal di atas diposting ke buku besar, akun perlengkapan sebagai berikut : ASET

Perlengkapan Apr. 1 1.125.000,00 Apr. 20 350.000,00 Apr.30 Saldo 1.475.000,00

Untuk mengetahui berapa beban pemakaian perlengkapan selama bulan April maka dilakukan perhitungan perlengkapan yang masih tersisa. Misalkan harga perolehan perlengkapan yang masih terisisa di gudang tanggal 30 April berjumlah Rp. 1.150.000,00 berarti pemakaian perlengkapan selama bulan April yaitu Rp. 325.000,00 (Rp.

Tanggal Keterangan Debet Kredit

April 30

Beban Pemakaian Perlengkapan….. 325.000,00

Perlengkapan………... 325.000,00 (Pembebanan pemakaian perlengkapan selama bulan April)

Setelah ayat jurnal penyesuaian diatas diposting ke buku besar, maka akun asset perlengkapan dan akun Beban Pemakaian Perlengkapan adalah sebagai berikut :

ASET

Asuransi Dibayar di Muka

Apr. 1 1.125.000,00 Apr. 30 325.000,00 Apr. 20 350.000,00

Saldo 1.150.000,00

BEBAN

Beban Pemakaian Perlengkapan Apr. 30 325.000,00

Saldo 325.000,00

4. DEPRESIASI

Asset Tetap adalah Kekayaan yang dimiliki perusahaan dengan masa penggunaan yang panjang hingga berpuluh tahun seperti gedung,mesin,kendaraan,perlatan,mebel,dan sebagainya. Arti dari Depresiasi atau penyusutan adalah proses pengalokasian beban perolehan asset tetap. Dengan contoh sebagai berikut :

Asset tetap milik Percetakan Rapih terdiri dari mesin cetak dan gedung. Jurnal yang dibuat Pada saat Percetakan Rapih membeli mesin cetak seharga tanggal 03 April 2010 adalah :

April 3

Mesin Cetak 1.800.000,00

Kas 1.800.000,00

Setelah ayat jurnal diatas diposting ke buku besar, akun mesin cetak Nampak sebagai berikut : ASET Mesin Cetak Apr.1 3.000.000,00 Apr.3 1.800.000,00 Apr.30 saldo 4.800.000,00

5. PENCATATAN DEPRESIASI AKTIVA TETAP DEPRESIASI MESIN

Dengan contoh soal:

Misalkan Budi memperkirakan Mesin Cetak yang dimiliki percetakan rapih akan dapat digunakan secara ekonomis selama 4 tahun. Percetakan Rapih menetapkan periode secara bulanan. Maka cara menghitungnya adalah Rp. 4.800.000:48= Rp. 100.000,00 Jurnal Penyesuaiannya sebagai berikut :

April 30

Beban Depresiasi Mesin….. 1.800.000,00

Akumulasi Depresiasi Mesin….. 1.800.000,00 (Pembebanan depresiasi mesin)

AKUN AKUMULASI DEPRESIASI

Akumulasi Depresiasi adalah sebuah asset kontra, artinya akun ini merupakan asset yang bersaldo normal kredit. Sebuah akun kontra memiliki dua karakteristik pokok, yaitu:

1. Sebuah akun kontra selalu berpasangan dengan dan mengikuti akun pasangannya. 2. Saldo Normal sebuah akun kontra (debit atau kredit) adalah kebalikan dari saldo akun

pasangannya.

Sebagai Contoh, akun Akumulasi Depresiasi Mesin adalah akun kontra yang selalu mengikuti akun mesin. Akun mesin adalah akun bersaldo debet sedangkan Akumulasi Depresiasi yang merupakan kontra asset, selalu bersaldo kredit.

Setelah ayat jurnal penyesuaian diatas diposting, maka akun-akun yang bersangkutan akan mampak sebagai berikut :

ASET BEBAN

ASET NORMAL ASET KONTRA

Mesin Akumulasi Depresiasi-Mesin Beban Depresiasi-Mesin 30/4 4.800.000,00 30/4 100.000,00 30/4 100.000,00

So: 4.800.000,00 So: 100.000,00 So: 100.000,00

DEPRESIASI GEDUNG

Seperti halnya depresiasi mesin, pencatatan depresiasi gedung juga diselenggarakan melalui jurnal penyesuaian yang dilakukan pada setiap akhir periode dengan mendebet akun Beban Depresiasi Gedung, dan mengkredit akun Akumulasi Depresiasi Gedung. Misalkan Budi selaku manajemen Percetakan Rapi menaksir bahwa masa manfaat (umur) gedung 5 tahunh/60 bulan maka depresiasi gedung per tahun adalah Rp. 1.800.000,00 (Rp.9.000.000,00:5) atau Rp.150.000,00 per bulan (Rp.1.800.000,00:12), Jurnal Penyesuaiannya yaitu :

April 30

Beban Depresiasi Gedung….. 150.000,00

Akumulasi Depresiasi Gedung….. 150.000,00 (Pembebanan depresiasi gedung)

ASET BEBAN

ASET NORMAL ASET KONTRA

Mesin Akumulasi Depresiasi-Mesin Beban Depresiasi-Mesin 30/4 9.000.000,00 30/4 150.000,00 30/4 150.000,00

So: 9.000.000,00 So: 150.000,00 So: 150.000,00

6. NILAI BUKU

Neraca melapokan mesin beserta akumulasi depresiasinya. Karena merupakan akun kontra, maka Akumulasi Depresiasi dikurangkan terhadap mesin. Hasil akhirnya,

yaitu beban perolehan mesin dikurangi dengan akumulasi depresiasi mesin merupakan nilai buku mesin. Perhitungan nilai buku mesin adalah sebagai berikut :

Mesin ... Rp 4.800.000,00 Dikurangi:Akumulasi Depresiasi Mesin ... 100.000,00 --- Nilai buku mesin ... Rp 4.700.000,00 ============= PENYAJIAN AKUN AKUMULASI DEPRESIASI DI NERACA

Akun Akumulasi Depresiasi merupakan akun yang “unik”. Disebut unik, karena akun aset pada umumnya bersaldo normal debet, sedangkan akumulasi depresiasi selalu bersaldo kredit. Akun ini merupakan aset kontra yang keberadaannya dimaksudkan untuk membantu agar akun aset tetap tidak langsung dikredit ketika perusahaan melakukan penyusutan atas beban perolehan aktiva tetap .

Cara penyajian akun aset tetap beserta akun akumulasi depresiasi dalam neraca adalah sebagai berikut

Aset Tetap

Mesin Cetak ...Rp 48.000.000,00

Dikurangi:Akumulasi Depresiasi .. 100.000,00 Rp 47.900.000,00 Gedung ...Rp 90.000.000,00

Dikurangi:Akumulasi Depresiasi .. 150.000,00 Rp 89.850.000,00 Total Aset Tetap (neto) Rp.137.750.000,00

7. PENDAPATAN DITERIMA DI MUKA

Perusahaan kadang-kadang menerima sejumlah uang untuk jasa yang akan diberikan diwaktu yang akan datang. Dalam kasus percetakan Rapih, perusahaan tersebut pada tanggal 3 April 2010, menerima uang sewa gedung sebesar Rp.90.000,00 untuk jangka waktu 6 bulan. Jurnal yang telah dibuat untuk mencatat penerimaan uang sewa dibayar dimuka tersebut adalah sbb : (lihat Bab 3, halaman)

April 3 Kas ...

Pendapatan sewa diterima dimuka

(penerimaan sewa dimuka utk 6bln) 90.000,00 Setelah ayat jurnal diatas diposting, maka akun Pendapatan Sewa Diterima Dimuka di buku besar nampak sebagai berikut:

KEWAJIBAN

Pendapatan Sewa Diterima di Muka Apr 3 90.000,00

Dalam neraca saldo yang disusun perusahaan pada tgl 30 April tercantum saldo akun Pendapatan Sewa Diterima di Muka sebesar Rp90.000,00. Setelah waktu berjalan satu bulan, sejak sewa tersebut diterima, situasinya nampak sbb :

1 / 4

Pendapatan 30/4 31/5 30/6 31/7 31/8 30/9

Dalam gambar diatas nampak bahwa pada tanggal 30 april, satu bulan sewa telah menjadi pendapatan sewa bulan April, sedangkan sisanya untuk 5 bulan ke depan masih merupakan sewa diterima di muka. Oleh karena itu pada tanggal 30 April, harus dibuat jurnal penyesuaian sebagai beriku :

April 30 Pendapatan sewa diterima dimuka ... Pendapatan Sewa ... ( untuk mengakui pendapatan sewa bulan April 2010 )

15.000,00

15.000,00

Setalah ayat jurnal penyesuaian di atas diposting ke buku besar, maka saldo akun Pendapatan Sewa Diterima di Muka dan akun Pendapatan Sewa akan nampak sbb :

KEWAJIBAN PENDAPATAN Pendapatan Sewa Diterima di Muka Pendapatan Sewa

Apr.30 15.000,00 Apr.3 90.000,00 Apr. 30 15.000,00

(1) (2) (3) (4) (5) (6)

Apr.30 So: 75.000,00 Apr.30 So: 15.000,00

Sebelum disesuaikan, saldo Pendapatan Sewa Diterima diMuka menunjukkan saldo kredit sebesar Rp. 90.000,00. Setelah di sesuaikan, saldo akun Pendapatan Sewa Diterima di Muka menunjukkan jumlah yang seharusnya yaitu Rp75.000,00 dan Pendapatan Sewa menunjukkan pendapatan yang benar untuk bulan April 2010, yaitu sebesar Rp15.000,00. Apabila jurnal penyesuaian di atas tidak dibuat, maka akun Pendapatan Sewa Diterima di Muka akan lebih saji Rp15.000,00 dan akun Pendapatan Sewa akan kurang saji sebesar Rp15.000,00 .

8. BEBAN MASIH HARUS DIBAYAR

Beban seperti beban asuransi atau beban sewa biasanya dibayar perusahaan di muka, artinya jasa belum kita terima tapi kita harus sudah membayar lebih dahulu. Pembayaran di muka seperti ini termasuk kelompok deferal. Di pihak lain sejumlah beban tertentu biasa dibayar dibelakang. Artinya jasa sudah diterima atau dikonsumsi perusahaan, tetapi pembayarannya baru dilakukan kemudian. Contoh : Upah pegawai harian yang pembayarannya dilakukan pada hari tertentu (misalnya hari sabtu). Jumlah upah yang telah menjadi kewajiban perusahaan tetapi sampai dengan akhir periode belum dibayar, merupakan beban dan kewajiban perusahaan pada periode yang bersangkutan. Atas dasar itulah akrual sering disebut juga beban masih harus dibayar atau utang beban.

9. GAJIH DAN UPAH MASIH HARUS DIBAYAR (UTANG GAJI DAN UPAH)

Contoh, misalkan Percetakka Rapih mempunyai dua orang pegawai yang upahnya dihitung secara harian dan pembayarannya dilakukan pada setiap hari Sabtu. Upah pegawai per hari adalah Rp10.000,00. Tanggal 30 April 2010 (akhir periode) jatuh pada hari jumat. Dengan demikian pada hari tersebut perusahaan telah mempunyai kewajiban untuk membayar upah selama 5 hari, yaitu untuk hari Senin, Selasa, Rabu, Kamis, dan Jum’at. Situasi seperti ini, perusahaan sudah mempunyai utang kepada pegawainya, karena upah selama 5hari tersebut baru akan dibayar pada hari Sabtu (tanggal 1Mei) sebesar 2 (orang) x 5 (hari) x Rp10.000,00 = Rp 100.000,00. Untuk mengakui adanya kewajiban (utang) kepada pegawai pada akhir periode dan untuk membebankan gaji & upah yang belum dibayar tersebut, maka pada tanggal 30 April 2010, Percetakkan Rapih harus membuat jurnal penyesuaian sbb :

Utang Gaji & Upah ... (Pembebanan upah pegawai selama5hri)

100.000,00

Setelah ayat jurnal penyesuaian di atas diposting ke buku besar, maka akun Gaji & Upah Pegawai dan akun Utang Gaji & Upah akan nampak sbb:

BEBAN KEWAJIBAN

Gaji & Upah Pegawai Gaji & Upah Pegawai

Apr. 10 120.000,00 Apr.30 100.000,00 120.000,00

470.000,00 100.000,00

Saldo 810.000,00 Saldo 100.000,00

Saldo akun Gaji & Upah Pegawai menggambarkan beban gaji dan upah pegawai selama bulan April, dan akun utang gaji dan upah menggambarkan kewajiban pada tanggal 30 April. Apabila jurnal penyesuaian di atas tidak dibuat, maka akun gaji & upah pegawai dan akun utang gaji & upah masing masing akan kurang saji (understated) Rp100.000,00.

10. BUNGA MASIH HARUS DIBAYAR (UTANG BUNGA)

Pada tanggal 2 April 2010, Percetakkan Rapih meminjam uang dari bank sebesar Rp2.000.000,00. Jangka waktu wesel adalah 1tahun, dengan tingkat bunga 12% setahun. Bunga wesel akan dibayar bersamaan dengan pelunasan pokok pinjaman wesel yang akan dilakukan pada tanggal 2 April 2011. Dengan demikian, pada akhir April 2010 telah terutang bunga selama satu bulan, yaitu sebesar Rp20.000,00 (1/12 x 12/100 x Rp2.000.000,00). Pencatatan beban bunga bulan april dan bunga yang terutang pada akhir bulan april, harus dicatat melalui jurnal penyesuaian sbb:

April 30 Beban Bunga ... Utang Bunga ... (Pembebanan bunga bulan Apri 2010)

20.000,00

20.000,00

Setelah ayat jurnal penyesuaian di atas diposting ke buku besar, maka saldo akun Beban Bunga dan akun Utang Bunga akan nampak sbb :

BEBAN KEWAJIBAN Beban Bunga Utang Bung

Apr. 30 20.000,00 Apr. 30 20.000,00 Saldo 20.000,00 Saldo 20.000,00

Saldo akun Beban Bunga menggambarkan beban bunga selama bulan april dan akun utang bunga menggambarkan kewajiban pada tanggal 30 April. Apabila jurnal penyesuaian diatas tidak dibuat, maka akun Beban bunga dan akun Utang Bunga keduanya akan kurang saji (understated) Rp20.000,00.

11. PENDAPATAN MASIH AKAN DITERIMA

Pendapatan masih akan diterima, yaitu pendapatan yang telah menjadi hak perusahaan tetapi masih merupakan tagihan. Contoh: misalkan perusahaan percetakkan Rapih pada tanggal 30 April 2010 telah menyelesaikan sebuah pesanan seharga Rp150.000,00. Pesanan telah diserahkan kepada pelanggan disertai faktur sebagai tagihan. Dalam situasi ini, percetakkan Rapih telah berhak atas pendapatan sebesar Rp150.000,00 karena pesanan telah selesai dikerjaan dan telah diserahkan kepada pemesan. Namun demikian hal ini belum nampak dalam pembukuan perusahaan. Oleh karena itu, pada tanggal 30 April 2010, percetakkan Rapih harus membuat jurnal penyesuaian berikut:

April 30 Piutang Usaha ... Pendapatan percetakkan ... (untuk mencatat pendapatan Yg masih akan diterima )

150.000,00

150.000,00

Setelah ayat jurnal penyesuaian di atas di posting ke buku besar, maka saldo akun piutang usaha dan akun pendapatan percetakkan akan nampak sbb:

AKTIVA PENDAPATAN

Piutang Usaha Pendapatan Percetakkan Apr. 1 85.000,00 Apr. 4 50.000,00 Apr. 16 900.000,00

30 500.000,00 24 850.000,00 30 500.000,00

Saldo Rp. 515.000,00 Saldo 2.250.000,00 Peny. 150.000,00 Peny. 150.000,00 Saldo 665.000,00 Saldo 2.400.000,00

Sebelum disesuaikan, saldo akun piutang usaha menunjukkan jumlah Rp515.000,00, sedangkan akun Pendapatan percetakkan bersaldo kredit sebesar Rp2.250.000,00. Setelah disesuaikan, saldo akun Piutang Usaha menunjukkan jumlah piutang yang seharusnya yaitu Rp665.000,00. Dan Pendapatan Percetakkan menunjukkan pendapatan yang benar untuk bulan April 2010, yaitu sebesar Rp2.400.000,00. Apabila jurnal penyesuaian diatas tidak dibuat, maka akun Piutang Usaha dan Pendapatan Percetakkan akan kurang saji sebesar Rp150.000,00.

NERACA SALDO SETELAH DISESUAIKAN

Langkah-lagkah dalam siklus akuntansi dilakukan dengan urutan sebagai berikut: 1. Mencatat transaksi – transaksi dalam jurnal.

2. Membukukan (posting) ayat-ayat jurnal buku besar.

3. Menyusun neraca saldo, yaitu membuat daftar saldo-saldo akun yang ada di buku besar pada suatu saat tertentu.

4. Membuat jurnal penyesuaian dan membukukan angka-angkanya kedalam akun-akun buku besar yang bersangkutan. Apabila data yang tercantum dalam neraca saldo tidak memerlukan penyesuaian, maka langkah keempat adalah menyusun laporan keuangan yang datanya dikutip dari neraca saldo tersebut. Akan tetapi jika data dalam pembukuan masih memerlukan penyesuaian seperti telah dibahas atas,

5. Menyusun neraca saldo yang telah disesuaikan. 6. Menyusun laporan keuangan.

Dalam contoh kasus Percetakkan Rapih diatas, kita telah membuat 8 ayat jurnal penyesuaian. Apabila ayat-ayat jurnal tersebut dibukukan kedalam buku besar, maka sejumlah akun dibuku besar akan berubah saldonya, bahkan muncul beberapa akun baru yang tidak ada dalam neraca saldo yang telah kita susun sebelumnya. Tujuan pembuatan Neraca Saldo adalah untuk mempermudah penyusunan laporan keuangan. Tujuan ini berlaku apabila neraca saldo tidak memerlukan penyesuaian. Apabila data dalam neraca saldo masih harus disesuaikan lebih dahulu, maka angka-angka dalam neraca saldo tidak sepenuhnya bisa dikutip ke dalam laporan keuangan. Oleh karena itu, kita memerlukan neraca saldo yang baru, yang disebut neraca saldo setelah disesuaikan.

Neraca saldo setelah disesuaikan dapat dikerjakan langsung dari buku besar

Setelah jurnal penyesuaian dibukukan di dalamnya. Apabila buku besar terdiri dari banyak akun, maka proses posting jurnal penyesuaian dan penyusunan neraca saldo yang baru, akan membutuhkan waktu yang cukup panjang. Oleh karena itu agar penyusunan laporan keuangan dapat segera dikerjakan, maka neraca saldo setelah diselesaikan dapat segera diperoleh melalui bantuan suatu kertas kerja terdiri atas tiga kolom. Kolom pertama berisi data neraca saldo sebelum disesuaikan, kolom kedua memuat pendebetan dan pengkreditan untuk akun-akun yang perlu disesuaikan, dan kolom ketiga berisi neraca saldo sesuai disesuaikan.

PERCETAKAN RAPIH

Penyusunan Neraca Saldo Setelah Disesuaikan 30 April 2010

Nama Akun

Neraca Saldo Sebelum

Disesuaikan Penyesuaian Neraca Saldo Setelah Disesuaikan D K D K D K Kas 2.145.000 2.145.000 Piutang usaha 515.000 150.000 665.000 Perlengkapan 1.475.000 325.000 1.150.000

Asuransi dibayar dimuka 60.000 20.000 40.000

Mesin cetak 4.800.000 4.800.000

Gedung 9.000.000 9.000.000

Utang usaha 1.700.000 1.700.000

Utang wesel 2.000.000 2.000.000

Pendapatan sewa Diterima di muka 90.000 15.000 75.000

Modal, Budi 13.480.000 13.480.000 Prive, Budi 500.000 500.000 Pendapatan percetakan 2.250.000 150.000 2.400.000 Beban advertensi 15.000 15.000 Gaji&upah pegawai 710.000 100.000 810.000 Beban macam-macam 300.000 300.000 19.520.000 19.520.000 Beban asuransi 20.000 20.000

Beban pemakaian perlkp. 325.000 325.000

Beban depresiasi mesin 100.000 100.000

Akum. Depr. Mesin 100.000 100.000

Beban depr. Gedung 150.000 150.000

Akum. Depr. Gedung 150.000 150.000

Utang gaji & upah 100.000 10.000

Beban bunga 20.000 20.000

Utang bunga 20.000 20.000

Pendapatan sewa 15.000,00 15.000

880.000 880.000 880.000 880.000

LAPORAN KEUANGAN

Kolom terakhir dalam kertas kerja di atas memuat saldo-saldo akun yang telah disesuaikan. Data tersebut siap untuk disajikan dalam laporan keuangan. Berikut adalah laporan keuangan Percetakan Rapih yang terdiri dari Laporan Laba-Rugi, Laporan Perubahan Modal, dan Neraca untuk bulan april 2010 yang datanya di kutip dari kertas kerja.

PERCETAKAN RAPIH Laporan Laba-Rugi

Untuk Bulan yang Berakhir tanggal 30 April 2010

Nama akun Debit Kredit

Pendapatan Percetakan Rp 2.400.000,00

Pendapatan Sewa 15.000,00

Jumlah Pendapatan Rp 2.415.000,00

Beban Usaha

Beban Advertensi Rp 15.000,00 Gaji dan upah 810.000,00 Beban asuransi 20.000,00 Beban pemakaian perlengkapan 325.000,00 Beban depresiasi mesin 100.000,00 Beban depresiasi gedung 150.000,00 Beban bunga 20.000,00 Beban macam-macam 300.000,00

Jumlah Beban Rp 1.740.000,00

Laba Bersih Rp 675.000,00

PERCETAKAN RAPIH Laporan Perubahan Modal

Untuk Bulan yang Berakhir Tanggal 30 April 2010

Modal, 1 April 2010 Rp. ---0---

Ditambah: Investasi Awal Rp. 13.480.000,00 Laba Bersih 675.000,00

Rp. 14.155.000,00 Dikurangi Pengambilan Prive 500.000,00

Modal, 30 April 2010 Rp. 13.655.000,00

ALTERNATIF LAIN

Jurnal penyesuaian yang dibuat pada akhir periode dilakukan dengan tujuan agar data di buku besar mencerminkan keadaan yang benar, sesuai dengan prinsip akuntansi yang diterima umum. Jurnal penyesuaian yang harus dibuat tergantung kepada apa yang sudah dicatat sebelumnya, sebagaimana tercermin dalam neraca saldo sebelum disesuaikan.

Premi asuransi adalah beban bagi perusahaan. Contoh

Percetakan Rapih mencatat transaksi tersebut dengan mendebet akun Asuransi di Muka (sebuah akun aset), sebagaimana tercermin juga dalam neraca saldo tanggal 30 April 2010. Akun ini dipilih dengan pertimbangan bahwa premi yang dibayar menyangkut lebih dari satu periode.

Alternatif lain, Percetakan Rapih tidak mencatat transaksi ini dengan mendebet akun aset, melainkan mendebet akun beban, yaitu akun beban asuransi.

Berikut jurnalnya

April 3 Beban asuransi... 60.000,00 Kas ...

(pembayaran premi asuransi dimuka)

60.000,00

Setelah ayat jurnal di atas diposting, maka akun Beban Asuransi didalam buku besar akan memiliki saldo debet sebesar Rp60.000,00

BEBAN Beban Asuransi April 3 60.000,00

Neraca saldo Percetakan Rapih tanggal 3 April 2010 akan memuat saldo debet akun Beban Asuransi sebesar Rp60.000,00 sebagai berikut.

PERCETAKAN RAPIH NERACA SALDO

30 APRIL 2010

NAMA AKUN DEBET KREDIT

Beban Asuransi Rp 60.000,00

Sampai dengan tanggal 30 April 2010, premi asuransi yang sesungguhnya menjadi beban bulan April bukan 60.000,00. Mengapa? Karena beban satu bulan hanya 1/3x Rp60.000,00=Rp 20.000,00, seperti jurnal di bawah ini.

¼ Beban 30/4 31/5 30/6

1 2 3

Pada tanggal 30 april, akun Beban Asuransi harus dikurangi dengan jumlah premi untuk masa yang belum dilalui yaitu premi untuk dua bulan ke depan (Mei dan Juni 2010) dari jumlah yang telah dibayar dimuka, atau 2/3 dari jumlah yang telah dibayar. Ayat jurnal penyesuaian akan memindahkan Rp40.000,00 (2/3 x Rp60.000,00) dari akun Beban Asuransi dibayar dimuka. Dengan demikian jurnal penyesuaian yang harus dibuat adalah sebagi berikut:

April 30

Asuransi dibayar di muka... Beban Asuransi... (penyesuaian premi asuransi di bayar dimuka)

40.000,00

40.000,00

Setelah diposting ke buku besar, Asuransi Dibayar di Muka dan Beban Asuransi akan menunjukkan saldo yang benar :

ASET BEBAN

Asuransi Dibayar di Muka Beban Asuransi

apr.30 40.000,00 apr.3 60.000,00 apr.30 40.000,00 saldo 40.000,00 saldo 20.000,00

Akun Beban Asuransi adalah contoh akun beban yang lebihsaji (overstated) sebelum dilakukan posting ayat jurnal penyesuaiain. Cobalah perhatikan, saldo setelah disesuaikan dalam akun Beban Asuransi sekarang berjumlah Rp20.000,00, yaitu beban asuransi selama satu bulan (April). Sementara itu akun Asuransi Dibayar Dimuka (akun aset) pada tanggal 30 April akan menunjukkan jumlah premi untuk 2 bulan mendatang (Mei dan Juni 2010) yang berjumlah Rp40.000,00 (2 x Rp20.000).

Aktivitas Dicatat Sebagai Aset Dicatat sebagai Beban Pembayaran premi

asuransi untuk tiga bulan sebesar Rp60.00,00 pada tanggal 3 April 2010.

Asuransi dibayar di Muka … 60.000 Kas … 60.000

Beban asuransi … 60.000 Kas … 60.000

Penyesuaian akhir periode

Beban asuransi .... 20.000

Asuransi dibayar diMuka 20.000

Asuransi dibayar dimuka … 40.000

Beban asuransi … 40.000 Saldo setelah

disesuaikan

Asuransi Dibayar dimuka: Rp.40.000,00

Beban asuransi: Rp.20.000,00

Asuransi dibayar dimuka: Rp.40.000,00

Beban asuransi: Rp.20.000,00 Dari perbandingan di atas, dapat disimpulkan bahwa perlakuan yang berbeda pada awal transaksi, membutuhkan penyesuaian yang berbeda pula, tetapi hasil akhirnya akan sama. Dalam contoh di atas terlihat bahwa hasil akhir (sesudah disesuaikan) kedua cara tidak berbeda, yaitu akun Asuransi dibayar di muka bersaldo debet Rp40.000,00, dan beban asuransi bersaldo debet Rp20.000,00.

2) PENDAPATAN SEWA DITERIMA DI MUKA

Percetakan Rapih memiliki sebuah gedung yang sebagian ruangannya disewakan kepada perusahaan lain dengan tarif Rp15.000,00 sebulan. Sebagaimana diuraikan di atas, pada tanggal 3 April 2010 Percetakan Rapih menerima pembayaran sewa di muka untuk 6 bulan (bulan April sampai dengan Oktober 2010) sebesar Rp90.000,00. Sewa adalah pendapatan bagi perusahaan. Dalam contoh yang lalu, Percetakan Rapih mencatat transaksi tersebut dengan mengkredit akun Pendapatan Sewa Diterima di Muka (sebuah akun kewajiban), sebagaimana tercermin juga dalam neraca saldo tanggal 30 April 2010. Akun kewajiban ini dipilih dengan pertimbangan bahwa sewa yang diterima menyangkut lebih dari satu periode.

Alternatif lain, Percetakan Rapih tidak mencatat transaksi ini dengan mengkredit akun kewajiban, melainkan mengkredit akun pendapatan, yaitu akun pendapatan sewa. Dengan demikian jurnal yang dibuat pada saat transaksi ini terjadi akan nampak sebagai berikut.

April 3

Kas

Pendapatan Sewa

(penerimaan sewa untuk 6 bulan)

90.000,00

90.000,00

Setelah ayat jurnal di atas diposting, maka akun Pendapatan Sewa di dalam buku besar akan memiliki saldo kredit sebesar Rp90.000,00.

Pendapatan Sewa

April 3 90.000,00

Neraca saldo Percetakan Rapih tanggal 3 April 2010 akan memuat saldo kredit akun Pendapatan Sewa sebesar Rp90.000,00 berikut.

Percetakan Rapih Neraca Saldo 30 April 2010

Nama akun Debet Kredit

Pendapatan sewa Rp 90.000,00

Sepanjang bulan April , akun pendapatan sewa memuat jurnal ini, akan tetapi sampai dengan 30 April 2010, penerimaan sewa yang sesungguhnya menjadfi pendapatan bulan April bukan 90.000,00. Mengapa?

¼ pendapatan 30/4 31/5 30/6 31/7 31/8 30/9

1 2 3 4 5 6

15.000,00 15.000,00 15.000,00 15.000,00 15.000,00 15.000,00

Pada tanggal 30 April, akun Pendapatan Sewa harus dikurangi dengan jumlah sewa untuk masa yang belum dilalui untuk lima bulan ke depan (mei-september 2010) dari jumlah yang telah diterima dimuka, atau 5/6 dari jumlah yang telah diterima. Ayat jurnal penyesuaian akan memindahkan Rp75.000,00 (5/6 x Rp90.000,00) dari akun pendapatan sewa menjadi sewa diterima di muka. Dengan demikian jurnal penyesuaian yang harus dibuat adalah sebagai berikut.

April 30 Pendapatan sewa...

Pendapatan sewa diterima di muka....

(penyesuaian sewa diterima di muka)

75.000,00

75.000,00

Setelah di posting ke buku besar, Pendapatan Sewa Diterima di Muka dan Pendapatan Sewa akan menunjukkan saldo yang benar.

Pendapatan Sewa Diterima di Muka Pendapatan Sewa

Apr.3 75.000,00 apr.30 75.000,00 Apr.3 90.000,00 Apr.30 So: 75.000,00 Apr.30 So: 15.000,00

Akun pendapatan sewa adalah contoh akun pendapatan yang lebihsaji (overstated) sebelum dilakukan posting ayat jurnal penyesuaian. Cobalah perhatikan, saldo setelah disesuaikan dalam akun Pendapatan Sewa sekarang berjumlah Rp15.000,00, yaitu pendapatan sewa selama satu bulan( April). Sementara itu akun Sewa Diterima di Muka (akun kewajiban) pada tanggal 30 April akan menunjukkan jumlah sewa untyuk 5 bulan mendatang (Mei sampai dengan September 2010) yang berjumlah Rp75.000,00 (5x Rp15.000,00).

Sekarang kita bandingkan kedua cara mencatat transaksi dan jurnal penyesuaian di atas. Aktivitas Dicatat sebagai Kewajiban Dicatat sebagai Pendapatan Penerimaan sewa di muka

untuk enam bulan sebesar Rp90.000,00 pada tanggal 3 April 2010 Kas...90.000,00 Pendapatan Sewa Diterima di Muka...90.000 Kas...90.000,00 Pendapatan Sewa..90.000,00

Penyesuaian akhir periode

Pendapatan Sewa Diterima di Muka 15.000 Pendapatan Sewa ..15.000,00 Pendapatan sewa 75.000,00 Pendapatan sewa diterima di muka....75.000 Saldo setelah disesuaikan Pendapatan sewa diterima di

muka: Rp75.000,00 Pendapatan Sewa: Rp15.000,00

Pendapatan Sewa diterima di Muka:Rp75.000,00

Pendapatan sewa: Rp15.000,00

Dari perbandingan di atas terlihat bahwa hasil akhir (setelah disesuaikan) kedua cara tidak berbeda yaitu akun Pendapatan Sewa diterima di muka bersaldo kredit Rp75.000,00 dan akun Pendapatan Sewa bersaldo kredit Rp15.000,00.

CONTOH SOAL DAN PENYELESAIANNYA

Berikut ini adalah cotoh :

1. Cara membuat jurnal penyesuaian

2. Pembukuan ayat-ayat jurnal penyesuain ke dalam buku besar

3. Membuat kertas kerja untuk menyusun neraca saldo setelah disesuaikan 4. Menyusun laporan keuangan berdasarkan neraca saldo yang telah disesuaikan CONTOH KASUS

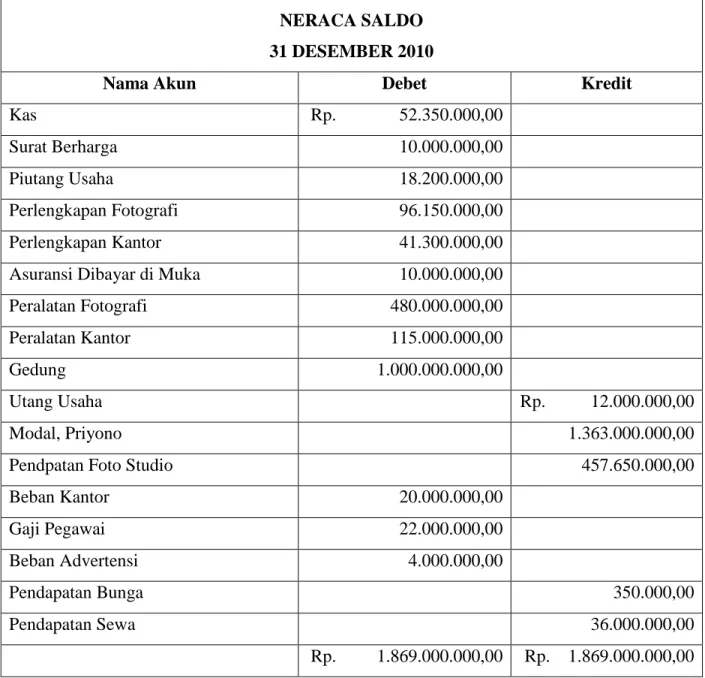

FOTO STUDIO ANEKA NERACA SALDO 31 DESEMBER 2010

Nama Akun Debet Kredit

Kas Rp. 52.350.000,00

Surat Berharga 10.000.000,00

Piutang Usaha 18.200.000,00

Perlengkapan Fotografi 96.150.000,00

Perlengkapan Kantor 41.300.000,00

Asuransi Dibayar di Muka 10.000.000,00

Peralatan Fotografi 480.000.000,00

Peralatan Kantor 115.000.000,00

Gedung 1.000.000.000,00

Utang Usaha Rp. 12.000.000,00

Modal, Priyono 1.363.000.000,00

Pendpatan Foto Studio 457.650.000,00

Beban Kantor 20.000.000,00 Gaji Pegawai 22.000.000,00 Beban Advertensi 4.000.000,00 Pendapatan Bunga 350.000,00 Pendapatan Sewa 36.000.000,00 Rp. 1.869.000.000,00 Rp. 1.869.000.000,00 Informasi Tambahan :

1. Masih harus diterima bunga dari investasi dalam obligasi yang bernilai nominal Rp. 10.000.000,00, bunga 6%, tanggal pembayara bunga setiap 1 April dan 1 Oktober.

2. Masih harus dibayar gaji pegawai bulan Desember sebesar Rp. 2.000.000,00. 3. Pendapatan sewa yang diterima dimuka, Rp. 6.000.000,00.

4. Asuransi dibayar dimuka per 31 Desember adalah Rp. 4.000.000,00. 5. Depresiasi aset tetap dilakuka berdaarkan tariff berikut :

a) Peralatan fotografi 20% setahun. b) Peralatan kantor 10% setahun.

c) Gedung 5% setahun.

6. Perlengkapan yang masih tersisa per 31 desember 2010 adalah sebagai berikut : a) Perlengkapan fotografi Rp. 32.400.000,00

b) Perlengkapan kantor Rp. 15.500.000,00

(a) JURNAL PENYESUAIAN

1) Piutang Bunga Rp. 150.000,00

Pendapatan Bunga Rp. 150.000,00

2) Gaji Pegawai Rp. 2.000.000,00

Utang Gaji Rp. 2.000.000,00

3) Pendapatan Sewa Rp. 6.000.000,00

Pendapatan Sewa Diterima di muka Rp. 6.000.000,00

4) Beban Asuransi Rp. 6.000.000,00

Asuransi Dibayar Dimuka Rp. 6.000.000,00 5 a) Depresiasi Peralatan Fotografi Rp.96.000.000,00

Akumulasi Depr. Peralatan Fotografi Rp.96.000.000,00 b)Depresiasi Peralatan Kantor Rp. 11.500.000,00

Akumulasi Depresiasi Peralatan Kantor Rp. 11.500.000,00

c)Depresiasi Gedung Rp. 50.000.000,00

Akumulasi Depresiasi Gedung Rp. 50.000.000,00

6 a) Pemakaian Perlengkapan Fotografi Rp. 63.750.000,00

Perlengkapan Fotografi Rp. 63.750.000,00

b)Beban Kantor Rp. 25.800.000,00

(c) NERACA SALDO SETELAH DISESUAIKAN FOTO STUDIO ANEKA

Penyusunan Neraca Saldo Setelah Disesuaikan 31 Desember 2010

(Dalam Ribuan Rupiah) Neraca Akun Neraca Saldo Sebelum

Disesuaikan

Penyesuaian Neraca Saldo Setelah Disesuaikan

D K D K D K

Kas 52.350 52.350

Surat Berharga 10.000 10.000

Piutang Usaha 18.200 18.200

Perlengkapan Fotografi 96.150 (6a) 63.750 32.400

Perlengkapan Kantor 41.300 (6b) 25.800 15.500

Asuransi Dibayar di Muka 10.000 (4) 6.000 4.000

Peralatan Fotografi 480.000 480.000

Peralatan Kantor 115.000 115.000

Gedung 1.000.000 1.000.000

Utang Usaha 12.000 12.000

Modal, Priyono 1.363.000 1.363.000

Pendapatan Foto Studio 457.650 457.650

Beban Kantor 20.000 (6b) 25.800 45.800 Gaji Pegawai 22.000 (2) 2.000 24.000 Beban Advertensi 4.000 4.000 Pendapatan Bunga 350 (1) 150 500 Pendapatan Sewa 36.000 (3) 6.000 30.000 1.869.000 1.869.000 Piutang Bunga (1) 150 150 Utang Gaji (2) 2.000 2.000

Pendapatan Sewa Diterima diMuka

(3) 6.000 6.000

Beban Asuransi (4) 6.000 6.000

Depresiasi Peralatan Fotografi (5a) 96.000 96.000

Akm. Depr. Peralatan Fotografi (5a) 96.000 96.000

Depresiasi Peralatan Kantor (5b) 11.500 11.500

Akm. Depr. Peralatan Kantor (5b) 11.500 11.500

Depresiasi Gedung (5c) 50.000 50.000

Akm. Depr. Gedung (5c) 50.000 50.000

(d) LAPORAN KEUANGAN

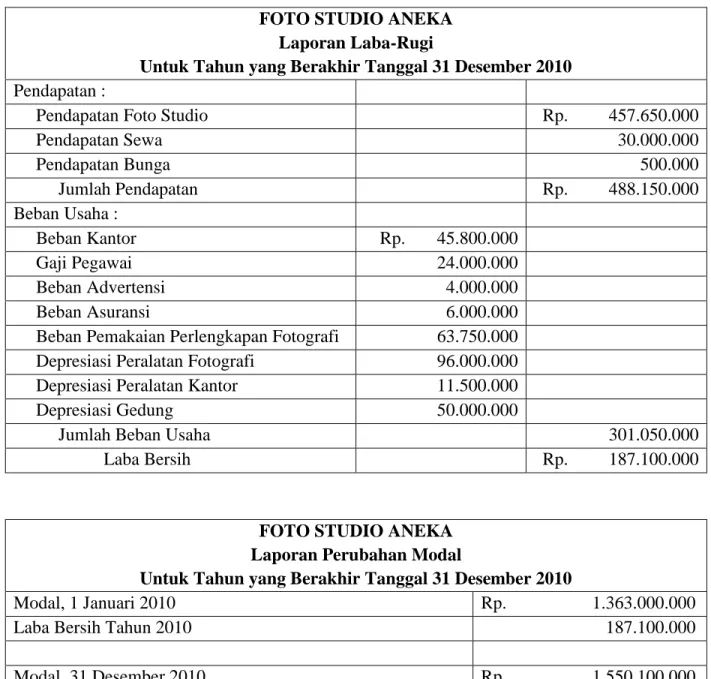

FOTO STUDIO ANEKA Laporan Laba-Rugi

Untuk Tahun yang Berakhir Tanggal 31 Desember 2010 Pendapatan :

Pendapatan Foto Studio Rp. 457.650.000

Pendapatan Sewa 30.000.000 Pendapatan Bunga 500.000 Jumlah Pendapatan Rp. 488.150.000 Beban Usaha : Beban Kantor Rp. 45.800.000 Gaji Pegawai 24.000.000 Beban Advertensi 4.000.000 Beban Asuransi 6.000.000

Beban Pemakaian Perlengkapan Fotografi 63.750.000 Depresiasi Peralatan Fotografi 96.000.000 Depresiasi Peralatan Kantor 11.500.000

Depresiasi Gedung 50.000.000

Jumlah Beban Usaha 301.050.000

Laba Bersih Rp. 187.100.000

FOTO STUDIO ANEKA Laporan Perubahan Modal

Untuk Tahun yang Berakhir Tanggal 31 Desember 2010

Modal, 1 Januari 2010 Rp. 1.363.000.000 Laba Bersih Tahun 2010 187.100.000 Modal, 31 Desember 2010 Rp. 1.550.100.000

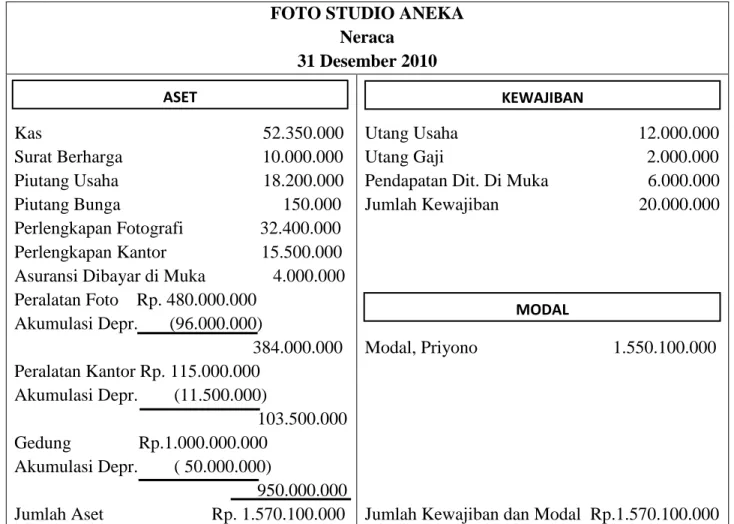

FOTO STUDIO ANEKA Neraca 31 Desember 2010 Kas 52.350.000 Surat Berharga 10.000.000 Piutang Usaha 18.200.000 Piutang Bunga 150.000 Perlengkapan Fotografi 32.400.000 Perlengkapan Kantor 15.500.000 Asuransi Dibayar di Muka 4.000.000 Peralatan Foto Rp. 480.000.000 Akumulasi Depr. (96.000.000) 384.000.000 Peralatan Kantor Rp. 115.000.000 Akumulasi Depr. (11.500.000) 103.500.000 Gedung Rp.1.000.000.000 Akumulasi Depr. ( 50.000.000) 950.000.000 Jumlah Aset Rp. 1.570.100.000 Utang Usaha 12.000.000 Utang Gaji 2.000.000 Pendapatan Dit. Di Muka 6.000.000 Jumlah Kewajiban 20.000.000

Modal, Priyono 1.550.100.000

Jumlah Kewajiban dan Modal Rp.1.570.100.000

ASET KEWAJIBAN

LATIHAN 4-5

Buatlah jurnal penyesuaian pada tanggal 31 Desember 2010, sebelum laporan keuangan tahunan disusun, untuk hal-hal berikut ini :

a. Pada tanggal 1 Januari 2010, akun Perlengkapan Toko mempunyai saldo debet sebesar Rp. 350.000.000,00. Selama tahun 2010 dibeli perlengkapan toko seharga Rp. 625.000.000,00, dan pada akhir tahun perlengkapan toko yang masih tersisa berjumlah Rp. 180.000,00.

b. Akun Asuransi Dibayar di Muka pada akhir tahun (sebelum disesuaikan) mempunyai saldo Rp. 950.000.000,00. Setelah dilakukan perhitungan, ternyata bahwa Rp. 560.000.000,00 merupakan beban asuransi untuk tahun yang bersangkutan.

c. Akun sewa dibayar di Muka pada akhir tahun (sebelum disesuaikan) mempunyai saldo debet Rp. 780.000.000,00. Setelah dilakukan perhitungan, ternyata bahwa sisa sewa dibayar di muka tinggal Rp. 375.000,00.

d. Depresiasi peralatan toko untuk tahun ini diperkirakan berjumlah Rp. 1.350.000,00. e. Pajak Bumi dan Bangunan untuk tahun ini sebesar Rp. 848.000,00 sampai dengan akhir

tahun belum dicatat dan belum dibayar. Jawab :

Tanggal Uraian Debet

(Rp.)

Kredit (Rp.) 2010

Des 31 Beban Perlengkapan Toko 795.000,00

Perlengkapan Toko 795.000,00

Des 31 Beban Asuransi 560.000,00

Asuransi Dibayar dimuka 560.000,00

Des 31 Beban Sewa 405.000,00

Sewa Dibayar dimuka 405.000,00

Des 31 Beban Depresiasi Perlatan Toko 1.350.000,00 Akumulasi Depresiasi Perlatan

Toko

1.350.000,00

Des 31 Beban Pajak Bumi dan Bnagunan 848.000,00

Jumlah 3.958.000,00 3.958.000,00 LATIHAN 4-7

Buatlah jurnal penyesuaian yang harus dilakukan pada tanggal 30 April, dan buatlah jurnal untuk mencatat pembayaran pada bulan Mei.

a. Para pegawai bekerja lima hari dalam seminggu (Senin s/d Jum’at) dan gajinya dibayar setiap hari Jum’at sebesar Rp. 2.400.000.000,00. Tanggal 30 April jatuh pada hari Kamis. Pembayaran gaji akan dilakukan pada hari Jum’at, tanggal 1 Mei.

b. Pada tanggal 1 April, perusahaan menyewa penasehat hokum dengan honorarium per bulan Rp. 250.000,00 sesuai dengan perjanjian , honorarium tersebut dibayar pada setiap tanggal 12 bulan berikutnya.

c. Perusahaan mempunyai utang wesel yang bernilai nominal Rp. 15.000.000,00 dengan bunga 1% per bulan yang harus dibayar setiap tanggal 20. Pada tanggal 20 April telah dilakukan pembayaran bunga dan pembayaran bunga berikutnya akan dilakukan pada tanggal 20 Mei.

Jawab :

Tanggal Uraian Debet

(Rp.)

Kredit (Rp.)

Apr 30 Beban Gaji 2.400. 000,00

Utang Gaji 2.400.000,00 Apr 30 Piutang 250.000,00

Pendapatan Honorarium 250.000,00 Apr 30 Beban Bunga 150.000,00

Utang Bunga 150.000,00 Jumlah 2.800.000,00 2.800.000,00

SOAL 4-3

Buatlah jurnal penyesuaian yang diperlukan pada tanggal 30 Nopember 2010, untuk tiap informasi berikutnya :

a. Beban gaji untuk bulan Nopember sebesar Rp. 2.200.000,00 belum dicatat dan dibayar. b. Pada tanggal 1 Nopember diterima wesel sebesar Rp. 12.000.000,00 dengan bunga

sebesar 15% per tahun. Pinjaman beserta bunganya akan dibayar pada tanggal 1 Maret tahun depan.

c. Pada tanggal 1 Nopember diterima pendapatan untuk jangka waktu 3 Januari tahun depan. Pada saat diterimanya pendapat ini, perusahaan mencatatnya dengan mendebit akun kas dan mengkredit akun Pendapatan yang Diteima di Muka sebesar Rp. 600.000,00.

d. Pada tanggal 30 Nopember terdapat saldo perlengkapan sebesar Rp. 460.000,00. Setelah dilakukan perhitungan fisik, ternyata persediaan perlengkapan pada akhir bulanhanya tinggal Rp. 170.000,00.

e. Pada tanggal 1September tahun ini dibeli peralatan seharga Rp. 10.000.000,00. Peralatan ini mempunyai umur ekonomis 5 tahu dan taksiran nilai residunya (sisa) adalah Rp. 4.000.000,00.

f. Pembayaran premi asuransi telah dicatat dengan mendebit akun Asuransi Dibayar di Muka dan mengkredit akun Kas. Pada tanggal 30 Nopember, premi asuransi yang terserap berjumlah Rp. 820.000,00.

g. Mulai tanggal 1 Oktober tahun ini disewa sebuah ruangan toko untuk jangka 6 bulan dengan tarip sewa sebesar Rp. 540.000,00 dan sewa ini telah dibayar di muka. Pada saat dilakukan pembayaran sewa tersebut, perusahaan mencatatnya dengan mendebit akun sewa Dibayar di Muka dan mengkredit akun Kas.

h. Sebuah gedung yang harga pokoknya Rp. 48.000.000,00 didepresiasi dengan tarip 5% per tahun. Gedung ini diperoleh tahun lalu.

i. Beban bunga untuk bulan Nopember 2010 belum dibayar sebesar Rp. 125.000,00.

j. Pendapatan bunga atas investasi sebesar Rp. 540.000,00 per tahun. Bunga ini diterima setiap tanggal 1 April, 1 Juli, dan 1 Oktober.

SOAL 4-4

Perusahaan Jasa Tenggang mempunyai neraca saldo sebagai berikut : Perusahaan Jasa Tenggang

“Neraca Saldo” 30 Nopember 2010”

Nama Akun Debet Kredit

Kas Rp. 6.2000.000,00

Piutang Usaha 2.240.000,00

Bunga Dibayar di Muka 50.000,00

Sewa Dibayar di Muka 900.000,00

Perlengkapan Kantor 265.000,00

Peralatan Kantor 6.600.000,00

Utang Wesel Rp. 3.000.000,00

Utang Usaha 1.800.000,00

Modal Tuan Waluyan 10.000.000,00

Pendapatan Komisi 5.700.000,00 Pendapatan Sewa 180.000,00 Beban Perlengkapan 3.900.000,00 Beban Pemeliharaan 80.000,00 Beban Iklan 395.000,00 Beban Telepon 50.000,00 Rp. 20.680.000,00 Rp. 20.680.000,00 Perusahaan mulai beroperasi tanggal 1 Nopember 2010, dan membuat jurnal penyesuaian setiap akhir bulan. Informasi untuk pembuatan jurnal penyesuaian pada tanggal 30 Nopember 2010 :

a. Harga perolehan perlengkapan yang ad pada akhir bulan berjumlah Rp. 160.000,00. b. Pada tanggal 1 Nopember 2010, perusahaan memperoleh pinjaman bank sebesar Rp.

3.000.000,00 dengan bunga per tahun 10%. Jatuh tempo pinjaman tersebut adalah tanggal 1 Pebruari 2011. Bunga dibayar setiap tanggal 1 Nopember.

c. Beban gaji untuk bulan Nopember yang belum dibayar berjumlah Rp. 310.000,00.

d. Sewa kantor sebulan Rp. 300.000,00. Perusahaan melakukan pembayaran sewa tersebut 3 bulan sekaligus pada tanggal 1 Nopember yaitu sebesar Rp. 900.000,00.

e. Peralatan kantor dibeli pada tanggal 1 Nopember. Peralatan ini diperkirakan akan mempunyai umur ekonomis 10 tahun dan tidak mempunyai nilai residu (nilai sisa).

Diminta :

1. Buatlah Jurnal penyesuaian yang diperlukan pada tanggal 30 Nopember 2010. 2. Hitung jumlah laba bersih yang diperoleh pada bulan Nopember.

SOAL 4-7

Neraca saldo sebelum disesuaikan Perusahaan Angkutan Cepat dan Aman Nampak sebagai berikut:

PERUSAHAAN ANGKUTAN CEPAT & AMAN Neraca Saldo

31 Desember 2010

Nama Akun Debet Kredit

Kas Rp. 2.990.000,00

Piutang Usaha 775.000,00

Asuransi Dibayar di Muka 4.500.000,00

Perlengkapan Kantor 485.000,00

Investasi dalam Saham 10.000.000,00

Peralatan Kantor 4.500.000,00

Akumulasi Depresiasi Peralatan Kantor Rp. 2.000.000,00

Truk 54.000.000,00

Akumulasi Depresiasi Truk 14.000.000,00

Gedung 160.000.000,00

Akumulasi Depresiasi Gedung 35.000.000,00

Tanah 51.000.000,00

Pendapatan Diterima di Muka 2.075.000,00

Utang Wesel 144.000.000,00

Modal, Daniel 65.000.000,00

Prive, Daniel 29.000.000,00

Pendapatan Angkutan 118.325.000,00

Beban Gaji Pegawai Kantor 13.745.000,00

Beban Gaji Sopir 8 Kernet 32.950.000,00

Bensin, Oli, dan Pemeliharaan 3.525.000,00

Beban Bunga 12.930.000,00

Jumlah Rp. 380.400.000,00 Rp. 380.400.000,00

Diminta :

1. Bukalah akun-akun yang tercantum dalam neraca saldo ditambah akun-akun berikut : Utang Gaji ; Beban Asuransi; Beban Perlengkapan ; Beban Depresiasi Peralatan Kantor ;

Beban Depresiasi Truk ; Beban Depresiasi Gedung. Cantumkan saldo yang terdapat dalam neraca saldo pada akun yang bersangkutan.

2. Buatlah jurnal penyesuaian dengan menggunakan informasi berikut : a. Beban asuransi tahun ini, Rp. 2.820.000,00.

b. Perlengkapan yang masih ada dalam persediaan, Rp. 165.000,00. c. Depresiasi peralatan kantor, Rp. 545.000,00.

d. Depresiasi truk, Rp. 5.300.000,00. e. Depresiasi gedung, Rp. 6.700.000,00.

f. Dari pendapatan diterima di muka sebesar Rp. 2.075.000,00. Sejumlah Rp. 1.700.000,00 di antaranya telah menjadi pendapatan tahun 2010.

g. Pendapatan jasa angkutan yang telah menjadi hak perusahaan, tetapi belum dicatat, Rp 315.000,00.

h. Gaji sopir dan kernet yang masih harus dibayar, Rp 730.000,00.

3. Buatlah neraca saldo setelah disesuaikan, laporan rugi-laba tahun 2010 laporan perubahan modal tahun 2010, dan neraca per 31 Desember 2010 dengan klasifikasi yang baik. (catatan: saldo akun Modal Daniel, yang Nampak dalam neraca saldo di atas terdiri atas saldo per 31 Desember 2009, ditambah dengan tambahan investasi yang dilakukan Daniel pada tanggal 1 Januari 2010 sebesar Rp. 50.000.000,00).

SOAL 4-8

Perusahaan Jasa Bermuda mempunyai neraca saldo yang belum disesuaikan pada tanggal 30 Nopember 2010 sebagai berikut :

Perusahaan Jasa Bermuda Neraca Saldo

30 Nopember 2010

Nama Akun Debet Kredit

Kas Rp. 4.600.000,00

Piutang Usaha 3.800.000,00

Asuransi Dibayar di Muka 960.00,00

Perlengkapan Kantor 320.000,00

Peralatan Kantor 7.200.000,00

Utang Usaha Rp. 3.330.000,00

Pendapatan Diterima di Muka 800.000,00

Modal, Tuan Berry 9.000.000,00

Prive, Tuan Berry 1.400.000,00

Pendapatan Komisi 27.410.000,00 Beban Gaji 19.200.000,00 Beban Sewa 1.800.000,00 Beban Perjalanan 920.000,00 Beban Lain-lain 340.000,00 Jumlah Rp. 40.540.000,00 Rp. 40.540.000,00 Informasi tambahan :

a. Beban asuransi untuk bulan Nopember adalah Rp. 160.000,00

b. Berdasarkan perhitungan fisik, diperoleh informasi bahwa persediaan perlengkapan kantor pada akhir periode berjumlah Rp. 140.000,00.

c. Gaji karyawan bulan Nopember yang belum dibayar berjumlah Rp. 300.000,00.

d. Pada tanggal 1 Nopember, perusahaan menerima pendapatan yang diterima di muka dari Toko Angsa sebesar Rp. 800.000,00. Pendapatan tersebut merupakan pendapatan untuk bulan Nopember dan Desember.

Diminta :

1. Buatlah jurnal penyesuaian untuk bulan Nopember 2010.

2. Buatlah akun “T” untuk tiap akun yang ada pada neraca saldo yang belum disesuaikan dan masukkan saldo-saldo yang ada pada akun yang bersangkutan. Kemudian bukukanlah jurnal penyesuaian yang sudah dibuat pada butir 1 ke dalam akun bersangkutan, dan tentukan saldo tiap akun.

3. Buatlah neraca saldo yang sudah disesuaikan.

SOAL 4-9

Berikut ini adalah neraca saldo yang dimiliki oleh perusahaan Angkasa pada akhir bulan Pebruari 2010 :

Perusahaan Angkasa Neraca Saldo 28 Pebruari 2010

Nama Akun Neraca Saldo Sebelum Disesuaikan

Neraca Saldo Setelah Disesuaikan Kas Rp. 33.535.000.000,00 Rp. 3.535.000,00

Piutang Komisi - 175.000,00

Perlengkapan Kantor 1.490.000,00 880.000,00

Asuransi Dibayar di Muka 1.270.000,00 720.000,00

Sewa Dibayar di Muka 1.200.000,00 900.000,00

Mesin 8.800.000,00 8.800.000,00

Akuml. Depresiasi Mesin 1.200.000,00 1.480.000,00

Kendaraan 3.700.000,00 3.700.000,00

Akuml. Depresiasi Kendaraan 800.000,00 910.000,00

Utang Usaha 1.010.000,00 1.010.000,00

Utang Wesel 1.500.000,00 1.500.000,00

Utang Gaji - 410.000,00

Utang Pajak - 40.000,00

Utang Bunga - 25.000,00

Pendapatan Komisi Diterima di Muka 320.000,00 210.000,00

Modal, T-uan Abidin 10.000.000,00 10.000.000,00

Prive, Tuan Abidin 3.700.000,00 3.700.000,00

Pendapatan Komisi 15.400.000,00 15.685.000,00

Beban Gaji 6.200.000,00 6.610.000,00

Beban Sewa - 300.000,00

Beban Perlengkapan Kantor - 610.000,00

Depresiasi Mesin - 280.000,00 Depresiasi Kendaraan - 110.000,00 Beban Asuransi - 550.000,00 Beban Bunga - 25.000,00 Beban Lain-lain 170.000,00 170.000,00 Beban Pajak 165.000,00 205.000,00

Rp. 31.270.000,00 Rp. 31.270.000,00

Diminta :

Analisis data yang ada pada neraca saldo tersebut, dan buatlah jurnal penyesuaian yang menjelaskan perubahan dalam saldo akun dari neraca saldo sebelum disesuaikan ke neraca saldo setelah disesuaikan.