ANALISA PENGARUH KETIDAKPASTIAN LINGKUNGAN, CUSTOMIZATION, DAN INTERDEPENDENSI TERHADAP DESAIN KARAKTERISTIK INFORMASI BROAD SCOPE

DAN AGGREGATION SISTEM AKUNTANSI MANAJEMEN Indriyana Widyastuti

STIE “AUB” Surakarta Abstraksi

Studi ini dilakukan untuk menguji lebih lanjut pengaruh ketidakpastian lingkungan, customization, dan interdependensi terhadap desain karakteristik informasi broad scope dan aggregation sistem akuntansi manajemen. Sistem akuntansi manajemen merupakan bagian dari sistem pengendalian organisasi yang berfungsi sebagai sumber informasi penting yang dapat mengurangi ketidakpastian lingkungan. Pelaksanaan customization juga mengubah sifat hubungan antara sub unit-sub unit fungsional dalam perusahaan, karena aliran kerja (work flows) antar sub unit akan menjadi sangat independen. Independensi ini menciptakan kebutuhan informasi tambahan untuk memastikan bahwa kerja yang mengalir ini dapat dikoordinasikan. Informasi mengenai faktor-faktor internal maupun eksternal perusahaan merupakan informasi yang bersifat broad scope. Informasi aggregation merupakan informasi yang memperhatikan penerapan bentuk kebijakan formal atau model analitikal informasi hasil akhir yang didasarkan pada area fungsional atau didasarkan pada waktu.

Data penelitian dikumpulkan dengan menggunakan metode survey dengan 102 responden yang berasal dari perusahaan-perusahaan di Indonesia. Data penelitian dianalisis dengan menggunakan program SPSS for Windows versi 11.5 dan program Amos 4.01.

Ada beberapa temuan dalam penelitian ini. Pertama, terdapat pengaruh ketidak-pastian linkungan terhadap karakteristik informasi broad scope dan aggregation sistem akuntansi manajemen. Kedua, karakteristik informasi sistem akuntansi manajemen sangat penting ketika customization meningkat. Ketiga, studi ini menunjukkan terdapat pengaruh interdependensi terhadap karakteristik informasi broad scope dan aggregation sistem akuntansi manajemen. Terakhir, terdapat pengaruh customization terhadap karakteristik informasi broad scope dan aggregation sistem akuntansi manajemen melalui interdependensi. Customization yang tinggi akan mendorong manajer saling interdependensi antar departemen untuk dijadikan dasar dalam pengambilan keputusan.

Kata kunci : ketidakpastian lingkungan, customization, interdependensi, karakteristik sistem informasi akuntansi.

1. PENDAHULUAN

ersaingan yang meningkat di era globalisasi mewajibkan perusahaan untuk memanfaatkan kemam-puannya semaksimal mungkin agar dapat memenangkan persaingan. Kunci peru-sahaan memenangkan persaingan adalah dimulai dari kemampuannya memperoleh informasi yang tepat dan terkini. Informasi yang memiliki nilai potensial dapat mem-berikan kontribusi langsung dalam menen-tukan berbagai alternatif tindakan yang

dapat dipertimbangkan pada level peren-canaan, pengawasan, dan pengambilan keputusan, dapat meningkatkan pema-haman manajer terhadap dunia nyata, serta mengidentifikasi aktivitas yang relevan (Feather, 1968; Mock, 1971; Baron dkk, 1974; dalam Nazaruddin, 1998). Adapun informasi yang dapat dikem-bangkan perusahaan, diantaranya adalah informasi sistem akuntansi manajemen.

Sistem akuntansi manajemen meru pakan prosedur dan sistem formal yang menggunakan informasi untuk

mem-P

pertahankan atau menyediakan alternatif berbagai kegiatan perusahaan (Simon, 1987). Sistem akuntansi manajemen meru-pakan bagian dari sistem pengendalian organisasi, salah satunya berfungsi sebagai sumber informasi penting yang membantu manajemen mengendalikan aktivitasnya serta mengurangi ketidakpastian lingku-ngan dalam rangka mencapai tujuan peru-sahaan (Gordon dan Miller, 1976; Waterhouse dan Tiessen, 1978; Kaplan, 1984; Anthony et al., 1989; Atkinson et al., 1995) dalam Chia ,1995 dan Nazaruddin, 1998). Adapun karakteristik dari informasi sistem akun-tansi manajemen tersebut terbagi atas empat bagian yaitu broad scope, timeliness, aggregation, dan informasi yang terintegrasi (Chenhall dan Morris, 1986).

Sesuai dengan pendekatan kontijensi (Otley, 1980), masing-masing karakteristik informasi sistem akuntansi manajemen itu tidak selalu sama untuk segala situasi, tetapi ada faktor tertentu lainnya yang akan mempengaruhi tingkat kebutuhan terhadap informasi sistem akuntansi manajemen. Kebutuhan infor-masi sistem akuntansi manajemen sangat dipengaruhi oleh ketidakpastian ling-kungan dan faktor personalitas (Dill, 1958; Thompson, 1967; Lawrence dan Lorch, 1967; dalam Rustiana, 2000).

Penelitian Chenhall dan Morris (1986) menguji hubungan langsung antara ketidakpastian lingkungan dan inter-dependensi organisasi, dengan masing-masing karakteristik informasi sistem akuntansi manajemen. Disamping itu, mereka juga menguji interaksi antara keti-dakpastian lingkungan, interdepen-densi organisasi, dan desentralisasi dengan masing-masing karakteristik informasi sistem akuntansi manajemen. Hasil menunjukkan bahwa ketidakpastian ling-kungan berpengaruh langsung terhadap broad scope dan timeliness, serta inter-dependensi berpengaruh terhadap broad scope, aggregation, dan integrasi.

Proses global juga meningkatkan customer menjadi pengendali bisnis,

sehingga keberadaan perusahaan diten-tukan oleh customer oleh karena itu perusahaan harus mampu mengendalikan value terbaik yang disediakan bagi customer untuk dapat bertahan dan berkembang dalam lingkungan tersebut (Mulyadi dan Setyawan, 2000). Dalam membedakan produk dan jasa dari pesaing, sejumlah perusahaan baik besar maupun kecil, haruslah merespon kebutuhan customer dengan melaksanakan strategi customization yang merupakan fleksibilitas perusahaan manufaktur. Customization adalah strategi merespon permintaan customer untuk meningkatkan variasi produk lebih istimewa dan kualitas produk yang terbaik (Gilmore dan Pine, 1997; Kotha, 1995).

Desain struktur sistem pengen-dalian manajemen yang dilandasi oleh customer akan menghasilkan struktur orga-nisasi yang memiliki kecepatan meres-pon perubahan customer, fleksibel, terpadu dalam menyediakan layanan bagi customer, serta inovatif (Kaplan dan Norton, 2000). Menurut Bouwens dan Abernethy (2000) customization mem-butuhkan perkembangan budaya suatu organisasi yang mendorong individu untuk inovatif dan responsif terhadap kebutuhan customer. Pelaksanaan customization juga mengubah sifat hubungan antara sub unit-sub unit fungsional dalam perusahaan, karena aliran kerja (work flows) antar sub unit akan menjadi sangat independen. Independensi ini menciptakan kebutuhan informasi tambahan untuk memastikan bahwa kerja yang mengalir ini dapat dikoordinasikan. Tantangan bagi mana-jemen adalah memuaskan kebutuhan informasi departemen dan juga koordinasi arus kerja diantara sub unit fungsional yang telah menjadi sangat interdependen.

Hasil penelitian Bouwens dan Abernethy (2000) menyatakan customi-zation mempengaruhi secara tidak lang-sung terhadap karakteristik sistem akun-tansi manajemen melalui interdependensi. Dari hasil analisis data menunjukkan tidak ada dukungan hubungan customization

terhadap karakteristik informasi broad scope dan informasi aggregation sistem akuntansi manajemen, tetapi dukungan yang kuat justru pada informasi integration dan timeliness.

Sistem akuntansi manajemen dapat memainkan peran yang penting dalam situasi seperti ini. Sistem akuntansi manajemen dapat didesain untuk mem-berikan informasi yang lebih canggih dan tidak hanya membantu membuat kepu-tusan dalam departemen namun juga membantu koordinasi antar departemen-departemen fungsional (Bouwens dan Abernethy, 2000).

Hasil penelitian Bouwens dan Abernethy (2000) berlawanan dengan hasil penelitian Chenhall dan Morris (1986) dan penemuan riset sebelumnya (Abernethy dan Guthrie, 1994; Chong, 1996) yang mendukung hubungan antara karakteristik informasi sistem akuntansi manajemen dengan ketidakpastian lingkungan.

Penelitian ini berusaha untuk menggabungkan penelitian yang telah dilakukan oleh Chenhall dan Morris (1986) dan Bouwens dan Abernethy (2000). Penelitian Chenhall dan Morris (1986) menekankan pada ketidakpastian ling-kungan, interdependensi, desentralisasi, dan karakteristik informasi sistem infor-masi akuntansi, sedangkan penelitian Bouwens dan Abernethy (2000) mene-kankan pada customization, interde-pendensi, dan karakteristik informasi sistem akuntansi manajemen.

2. TELAAH LITERATUR 2.1. Teori Kontijensi

Riset mengenai task environment di Inggris dipelopori oleh Burn dan stalker (1961) sebagai teori kontijensi (Gudono, 1999). Penelitian tersebut mencoba mengidentifikasi tipe struktur dan praktek manajemen yang tepat untuk berbagai kondisi lingkungan yang berbeda (Bedeian dan Zammuto, 1990). Penelitian ini mene-mukan bahwa organisasi yang mekanistis

dengan ciri-ciri pembagian tugas dilakukan secara spesifik dan tegas adalah tepat untuk lingkungan yang stabil, sedangkan organisasi yang organis dengan struktur yang fleksibel lebih tepat untuk lingkungan yang tidak stabil.

Menurut Otley (1980) para peneliti juga telah banyak menerapkan teori kontijensi untuk menganalisa dan meran-cang sistem pengendalian, khususnya dibidang sistem akuntansi manajemen. Teori kontijensi pada sistem akuntansi manajemen didasarkan pada premis umum bahwa tidak ada informasi sistem akun-tansi manajemen yang secara universal selalu tepat diterapkan pada seluruh organisasi dalam setiap keadaan. Hal ini berarti desain terhadap masing-masing karakteristik informasi sistem akuntansi manajemen tergantung pada kondisi kontijensi khusus.

Banyak penelitian yang dilakukan terhadap teori kontijensi dan kaitannya dengan sistem akuntansi manajemen disebabkan karena para peneliti tertarik untuk mengetahui apakah tingkat kean-dalan sistem akuntansi manajemen akan selalu berpengaruh sama setiap kondisi atau tidak. Apabila merujuk pada premis yang ada, tentunya sudah dapat diduga bahwa dalam kondisi tertentu kemung-kinan terdapat faktor situasional yang baik secara individu maupun interaksi akan berpengaruh terhadap sistem akuntansi manajemen. Mengacu pada premis teori kontijensi tersebut, maka terdapat kemungkinan bahwa adanya perbedaan tingkat ketidakpastian lingkungan, customi-zation, dan interdependensi juga akan menyebabkan timbulnya perbedaan kebu-tuhan terhadap informasi sistem akuntansi manajemen.

Berdasarkan uraian tersebut dapat diartikan bahwa dalam lingkungan yang tidak pasti dimana customization dan interdependensi tinggi, maka para manajer membutuhkan informasi yang cukup. Informasi yang dimaksud meliputi infor-masi broad scope, timeliness, aggregation, dan informasi yang terintegrasi.

2.2. Ketidakpastian Lingkungan

Ketidakpastian lingkungan yaitu kondisi eksternal yang dapat mempe-ngaruhi operasional perusahaan (Otley, 1980). Persepsi terhadap ketidakpastian didefinisikan sebagai persepsi individual atas ketidakpastian yang berasal dari lingkungan organisasi (Gregson et al., 1994).

Terdapat tiga dimensi untuk menjelaskan kondisi lingkungan organisasi, yaitu kapasitas (capacity), volatilitas (volatilitas), dan kompleksitas (complexity) (Dess dan Bearn, 1984). Kapasitas lingku-ngan merujuk kepada seberapa besar tingkat sumber daya yang tesedia dalam lingkungan tersebut dapat mendukung pertumbuhan organisasi. Dimensi vola-tilitas merujuk kepada tingkat ketidak-stabilan lingkungan. Lingkungan dengan tingkat perubahan yang tidak dapat dipre-diksi dikelompokkan dalam lingkungan yang dinamis, sedangkan pada lingkungan dengan tingkat perubahan yang dapat diprediksi dikelompokkan dalam lingku-ngan yang stabil. Dimensi komplek-sitas merujuk kepada tingkat heterogenitas dan konsentrasi diantara lingkungan.

Lingkungan dengan heterogenitas tinggi adalah kompleks, sedangkan lingkungan yang sederhana adalah homogen dan terkonsentrasi, hal ini dapat dilihat dari banyaknya jumlah pesaing.

Ketidakpastian lingkungan dira-sakan sebagai variabel independen yang penting karena menyebabkan perusahaan menjadi sulit untuk melakukan prediksi (Govindarajan, 1984; Chenhall dan Morris, 1986; Gul dan Chia, 1994) dan membuat perencanaan serta pengendalian mana-jerial menjadi lebih sulit (Burns dan Stalker, 1961 dalam Gudono, 1999; Lawrence dan Lorsch, 1967; Weick, 1969; Duncan, 1972; Chenhall dan Morris, 1986).

Secara detail Duncan (1972) dalam Rustiana (2000) mendefinisikan ketidak-pastian lingkungan sebagai (a) kesenjangan informasi yang menyangkut faktor-faktor lingkungan yang dihubungkan dengan

situasi pengambilan keputusan, (b) tidak mengetahui outcome dari keputusan yang spesifik tentang seberapa banyak organi-sasi akan merugi jika keputusan tidak benar, dan (c) ketidakpastian untuk menak-sir probabilitas dalam berbagai tingkat kepercayaan yang menunjukkan bagai-mana faktor-faktor lingkungan mem-pengaruhi kesuksesan atau kegagalan unit dalam melakukan fungsinya.

Gregson et al (1994) menyatakan bahwa ketidakpastian sebagai rasa ketidak-mampuan individu dalam mem-prediksi sesuatu secara tepat. Ketidakpastian akan berdampak pada akurasi perencanaan yang disusun, karena pada kondisi ketidak-pastian yang tinggi, informasi merupakan komoditi yang sangat berguna dalam proses kegiatan perencanaan dan kontrol suatu organisasi.

2.3. Customization

Customization yaitu strategi merespon permintaan customer untuk meningkatkan variasi produk lebih isti-mewa dan kualitas produk yang terbaik (Gilmore dan Pine, 1997; Kotha, 1995). Pelaksanaan strategi ini memberikan tantangan yang cukup besar bagi mana-jemen khususnya dalam hal desain struktur serta sistem informasi yang tepat (Abernethy dan Lillis, 1995; Brickley, Smith dan Zimmerman, 1997).

Customization dikonseptualisasi kedalam studi sebagai rangkaian kesatuan. Akhir dari rangkaian kesatuan hadir kembali secara relatif pada level-level customization yang rendah yaitu customer mampu untuk meminta pilihan kedalam model-model dasar. Untuk akhir yang lain rangkaian kesatuan hadir kembali pada level-level customization yang tinggi yaitu produk/servis yang secara lengkap customized sesuai untuk keperluan customer.

Menurut Bouwens (1998) bentuk customization ada dua yaitu mass customization dan tailored customization. Mass customization memungkinkan

organisasi memproduksi produk yang bervariasi tanpa merubah program produksi yang telah ada. Tailored customization cenderung mengharuskan organisasi merubah program produksinya agar bisa menambahkan hal-hal baru sesuai dengan permintaan customer. 2.4. Interdependensi

Interdependensi menunjuk pada pertukaran output antar grup dalam sebuah organisasi. Baumler (1971); Watson (1975) dalam Chenhall dan Morris (1986) menyatakan bahwa interdependensi orga-nisasi merupakan elemen yang penting dalam mendesain sistem akuntansi mana-jemen karena meningkatnya masalah koordinasi interdependensi, yaitu keadaan saling tergantung di antara grup yang ada dalam organisasi.

Menurut Gordon, et al., (1990) oleh karena organisasi merupakan sebuah sistem, maka tidak ada dua grup dalam organisasi yang akan benar-benar eksis secara independen. Artinya, sebuah grup dalam organisasi kemungkinan akan ter-gantung pada grup lain dalam memenuhi kebutuhan bahan baku, sumber daya, informasi, atau bantuan dalam menye-lesaikan pekerjaan. Sedangkan Gibson, et al., (2000) menyatakan terdapat tiga jenis interdependensi yang mungkin terjadi di antara grup dalam sebuah organisasi, yaitu:

1. Pooled interdependence, tidak ada interaksi di antara grup dalam organi-sasi karena masing-masing grup ber-operasi secara terpisah dan mem-peroleh reputasi, sumber daya, keuangan, atau jasa yang lain langsung dari kantor pusat. Namun demikian, kinerja dari seluruh grup yang ada akan menentukan kesuksesan organi-sasi secara keseluruhan.

2. Sequential interdependence, sebuah grup akan menyelesaikan pekerjaanya sebelum grup lain dapat melengkapi pekerjaannya. Jadi, pekerjaan dilaksa-nakan dengan cara yang berurutan

atau serial. Tentunya grup kedua dalam urutan akan mengalami kesu-litan pada saat menyelesaikan peker-jaanya, jika grup tersebut tidak berinteraksi secara efektif dengan grup sebelumnya atau jika grup pertama dalam urutan tidak dapat menyelesaikan pekerjaanya secara tepat waktu, sehingga kinerja grup kedua tertunda.

3. Reciprocal interdependence, yaitu output dari masing-masing grup akan menjadi input bagi grup lain dalam organisasi. Dengan demikian, diper-lukan koordinasi yang efektif agar masing-masing grup dalam organisasi dapat menyelesaikan pekerjaannya dengan baik.

Interdependensi yang tinggi antar departemen membutuhkan koordinasi aktivitas yang lebih besar karena kepu-tusan yang dibuat satu departemen dapat mempengaruhi hubungan aktivitas dengan departemen lain (Bouwens dan Abernethy, 2000). Ada dua alasan yaitu pertama, departemen menjadi interdependen jika output departemen satu menjadi input departemen lainnya. Kedua, produk inter-mediate (output) tersebut mungkin disatu sisi dapat memuaskan tujuan satu depar-temen yang akan bertentangan dengan tujuan departemen lain.

2.5. Informasi Broad Scope Sistem Akuntansi Manajemen

Informasi sistem akuntansi mana-jemen yang bersifat broad scope mengacu pada dimensi fokus, kuantifikasi dan time horizon (Gordon dan Narayanan, 1984). Broad scope mencakup informasi mengenai permasalahan baik ekonomi maupun non ekonomi, estimasi kejadian yang mungkin terjadi di masa yang akan datang, serta aspek-aspek lingkungan, yaitu informasi broad scope memberikan informasi tentang faktor-faktor internal maupun eksternal perusahaan.

Adanya hubungan positif antara informasi broad scope dan ketidakpastian

lingkungan didukung banyak bukti empiris diantaranya (Abernethy dan Guthrie, 1994) membuktikan bahwa sumber ketidak-pastian juga berasal dari penggunaan informasi sistem akuntansi manajemen broad scope. Chong (1996) menunjukkan bahwa dalam ketidakpastian yang tinggi, maka peningkatan informasi broad scope akan meningkatkan efektifitas manajer dalam pengambilan keputusan. Chenhall dan Morris (1986), Gordon dan Narayanan (1984), menemukan hubungan positif antara informasi broad scope dan tingginya ketidakpastian lingkungan. Chia (1995), Fisher (1996), Gul dan Chia (1994), Mia dan Chenhall (1994) menemukan hubungan positif antara informasi sistem akuntansi manajemen broad scope dan kinerja manajer disaat manajer menghadapi ketidakpastian lingkungan. Larcker (1981) menghipotesiskan dan menemukan dukungan bahwa informasi broad scope sangat penting dalam tahapan intelegen dan desain tahap keputusan penganggaran modal dan tidak begitu penting dalam tahap pemilihan program.

2.6. Informasi Aggregation Sistem Akuntansi Manajemen

Informasi teragregasi (aggre-gation) merupakan informasi yang mem-perhatikan penerapan bentuk kebijakan formal (discounted cash flow, analisis cost-volume-provit) atau model analitikal informasi hasil akhir yang didasarkan pada area fungsional (pemasaran, produksi) atau didasarkan pada waktu (bulanan, tahunan). Informasi aggregation meliputi ber-macam-macam bentuk, mulai dari data mentah yang belum diproses sampai dengan informasi yang mencakup periode waktu atau lingkup kepentingan tertentu seperti pusat pertanggungjawaban, dan area fungsional (Chenhall dan Moris, 1986).

Penelitian yang dilakukan Chenhall dan Morris (1986), Mia dan Goyal (1991) memberikan pembuktian bahwa informasi aggregation mengurangi ketidakpastian.

Informasi ini juga dapat digunakan dalam dua situasi keputusan yaitu dalam temen dan juga koordinasi antar depar-temen. Selain itu juga pembuktian yang mendukung informasi aggregation mening-katkan kinerja dalam situasi yang lebih tidak pasti (Chia, 1995; Gul dan Chia, 1994).

Informasi aggregation perlu dalam organisasi karena dapat mencegah kemungkinan terjadinya overload informasi (Iselin, 1988). Informasi yang teragregasi dengan tepat akan memberikan masukan penting dalam proses pengambilan kepu-tusan karena waktu yang dibutuhkan untuk mengevaluasi informasi lebih sedikit diban-dingkan dengan informasi tak teragregasi. Kebutuhan informasi yang mencerminkan area pertanggungjawaban dapat diperoleh dari informasi aggregation (Hongren, 1982; Chenhall dan Morris, 1986). Dengan adanya informasi yang jelas mengenai area pertanggungjawaban fungsional para manajer, akan mengurangi terjadinya konflik antar departemen (Ansari, 1979; Chenhall dan Morris, 1986).

2.7. Hubungan Ketidakpastian Lingkungan dengan Karakteristik Informasi

Broad scope dan Aggregation Sistem

Akuntansi Manajemen

Ketidakpastian lingkungan yang tinggi dapat menyulitkan manajer dalam menyusun perencanaan dan pengendalian yang efektif. Duncan (1972) mendefinisikan ketidakpastian lingkungan sebagai (1) ketiadaan informasi tentang faktor-faktor lingkungan yang berhubungan dengan situasi pengambilan keputusan, (2) tidak diketahuinya outcome dari keputusan tertentu tentang seberapa besar peru-sahaan akan mengalami kerugian jika keputusan yang diambil ternyata salah, dan (3) ketidakmampuan untuk menilai kemungkinan, pada berbagai tingkat keya-kinan, tentang bagaimana faktor-faktor lingkungan dapat mempengaruhi berhasil atau gagalnya suatu keputusan. Miliken (1987) menyatakan bahwa ketidakpastian sebagai rasa ketidakmampuan individu

dalam memprediksi sesuatu secara tepat, dan persepsi ketidakpastian lingkungan didefinisikan sebagai persepsi individual atas ketidakpastian yang berasal dari lingkungan organisasi (Gregson et al., 1994) dalam Mardiyah dan Gudono (2001).

Pada saat ketidakpastian lingku-ngan meningkat, manajer akan membu-tuhkan informasi dengan karakteristik broad scope (informasi eksternal, non-financial, dan informasi yang berorientasi masa depan) dan aggregation (informasi analitis) agar keputusan yang diambil dapat efektif (Gordon dan Narayanan, 1984; Chenhall dan Morris, 1986; mardiyah dan Gudono, 2001). Gul dan Chia, (1994), Mia dan Chenhall (1994) menemukan bahwa terdapat hubungan antara ketidakpastian lingkungan dan karateristik informasi broad scope sistem akuntansi manajemen dengan kinerja manajerial.

Chenhall dan Morris (1986) secara eksplisit menemukan bahwa terdapat hubungan antara karateristik sistem akun-tansi manajemen broad scope dengan ketidakpastian lingkungan. Hal ini mengim-plikasikan bahwa kesulitan penyusunan perencanaan dan pengendalian yang dise-babkan oleh ketidakpastian lingkungan dapat dikurangi oleh ketersediaan infor-masi sistem akuntansi manajemen dengan karateristik broad scope, yaitu informasi yang mengandung orientasi masa depan, non-financial, dan eksternal.

Kebutuhan akan suatu informasi dapat mencerminkan area pertanggung-jawaban yang dapat diperoleh dari infor-masi teragregasi (Hongren, 1982; Chenhall dan Morris, 1986). Informasi yang teragre-gasi dengan tepat akan memberikan masukan yang penting dalam proses pengambilan keputusan, karena waktu yang dibutuhkan untuk mengevaluasi informasi menjadi lebih sedikit daripada informasi yang tidak teragregasi.

Dari penjelasan di atas, dapat disimpulkan bahwa pada kondisi ketidak-pastian lingkungan, suatu organisasi akan semakin membutuhkan karakteristik broad scope dan aggregation sistem akuntansi

manajemen. Maka hipotesis mengenai pengaruh ketidakpastian lingkungan ter-hadap karateristik informasi broad scope dan aggregation sistem akuntansi mana-jemen adalah sebagai berikut:

H1: Terdapat pengaruh ketidakpastian lingkungan terhadap kebutuhan akan karakteristik informasi broad scope dan aggregation sistem akuntansi manajemen.

2.8. Hubungan Customization dengan Karakteristik Informasi Broad scope dan Aggregation Sistem Akuntansi Manajemen

Menurut Bouwens (1998) bentuk customization ada dua yaitu mass customization dan tailored customization. Mass customization memungkinkan organi-sasi memproduksi produk yang bervariasi tanpa merubah program produksi yang telah ada. Tailored customization cende-rung mengharuskan organisasi merubah program produksinya agar bisa menam-bahkan hal-hal baru sesuai dengan permintaan customer. Pine (1993) dan Kotha (1995) mengatakan bahwa organi-sasi yang menerapkan strategi mass customization bisa mempertahankan tipe proses produksi massalnya sehingga hanya sedikit perubahan yang harus dilakukan terhadap program produksi yang ada. Pine (1993) mengatakan sekarang ini perusa-haan bisa lebih mudah mengadopsi strategi mass customization karena sudah didukung perkembangan teknologi seperti CAM, JIT. Pada tailored customization, suatu organi-sasi harus merubah program proses produksinya secara berkelanjutan karena produknya tidak lagi terdiri dari kombinasi komponen-komponen yang sudah ada.

Customization dapat meningkatkan ketidakpastian hubungan input dan output dalam departemen. Ketidakpastian ini meningkat karena program terstandar tidak bisa lagi dipakai untuk memanajemen aktivitas organisasi begitu organisasi berubah ke bentuk tailored customization (Bouwens dan Abernethy, 2000). Cara

untuk mengatasi ketidakpastian, mana-jemen membutuhkan lebih banyak infor-masi untuk menentukan dan menilai hubungan sebab akibat yang terjadi karena produk customization.

Karateristik informasi sistem akun-tansi manajemen sangat penting ketika customization meningkat. Manajer akan membutuhkan informasi broad scope, untuk menentukan dan menemukan ide-ide bagaimana memproduksi produk baru. Dengan adanya informasi broad scope dapat meningkatkan jumlah alternatif yang dapat dipertimbangkan secara simultan dalam proses pengambilan keputusan yang berhubungan dengan ketidakpastian input dan output. Manajer membutuhkan infor-masi aggregation untuk membantu manajer mempertimbangkan berbagai set-set kemungkinan memproduksi produk secara kontemporer. Informasi aggregation menyediakan penelaahan terhadap konteks keputusan yang mem-bantu manajer dalam memilih arah dan penen-tuan dan pencarian tindakan-tindakan alternatif (Bouwens, 1998). Maka hipotesis mengenai pengaruh customization terhadap karateristik informasi broad scope dan aggregation sistem akuntansi manajemen adalah sebagai berikut:

H2: Terdapat pengaruh customization terhadap kebutuhan akan karak-teristik informasi broad scope dan aggregation sistem akuntansi manajemen.

2.9. Hubungan Interdependensi dengan Karakteristik Informasi Broad scope dan Aggregation Sistem Akuntansi Manajemen

Interdependensi yang tinggi antar departemen membutuhkan koordinasi aktivitas yang lebih besar karena kepu-tusan yang dibuat satu departemen dapat mempengaruhi hubungan aktivitas dengan departemen lain (Bouwens dan Abernethy, 2000). Terdapat dua alasan penting yaitu pertama, departemen menjadi

interdepen-den jika output depar- temen satu menjadi input departemen lainnya. Sehingga penting sekali untuk memastikan agar output (produk intermediate) departemen A bisa diproses oleh departemen B. Kedua, produk intermediate tersebut mungkin disatu sisi dapat memuaskan tujuan satu departemen yang akan bertentangan dengan tujuan departemen lain. Jadi agar terbentuk suatu keputusan yang sesuai dengan tujuan maka masing-masing manajer departemen perlu mengetahui pengaruh dari keputusannya terhadap departemen lain. Ketidakpuasan yang ber-hubungan dengan tujuan dapat diperkecil dengan karakteristik sistem akuntansi manajemen yang canggih (Bouwens dan Abernethy, 2000). Suatu organisasi dengan segmen yang memiliki interdependensi tinggi akan berusaha untuk meminimalkan biaya koordinasi dengan mengelompokkan segmen interdependensi bersama-sama dan menyediakan manajer dengan wewe-nang yang cukup untuk menjalankan sub unit yang terbentuk (March dan Simon, 1958; Thompson, 1967; dalam Chenhall dan Morris, 1986).

Informasi broad scope, dibutuhkan karena informasi tersebut dapat bantu manajer menurunkan ide-ide, mem-formulasikan solusi yang cocok untuk kedua departemen. Dengan adanya informasi broad scope dapat menunjukkan pembuatan alternatif solusi untuk mening-katkan probabilitas yang sesuai dengan tujuan semua departemen yang terlibat (Bouwens, 1998). Informasi juga harus teragregasi begitu interdependensi meningkat, karena informasi aggregation dapat membantu manajer A untuk segera mensurvey pengaruh keputusannya ter-hadap departemen B. Informasi aggregation jelas dapat mengurangi keti-dakpastian yang berhubungan dengan tujuan, karena dapat mengurangi waktu pengambilan keputusan di satu depar-temen dan memberi lebih banyak waktu untuk departemen lain dalam menentukan tujuannya (Bouwens, 1998). Maka hipo-tesis mengenai pengaruh interdependensi

terhadap karateristik informasi broad scope dan aggregation sistem akuntansi manajemen adalah sebagai berikut:

H3: Terdapat pengaruh interdependensi terhadap kebutuhan akan karak-teristik informasi broad scope dan aggregation sistem akuntansi manajemen.

2.10. Hubungan Customization dan Interdependensi dengan Karak-teristik Informasi Broad scope dan

Aggregation Sistem Akuntansi

Manajemen

Sistem akuntansi manajemen di konseptualisasikan sebagai suatu sistem formal untuk memberikan informasi kepada para manajer untuk membuat keputusan yang lebih baik (Atkinson et al., 1998). Karakteristik informasi yang tersedia akan menjadi efektif apabila mendukung kebutuhan pengguna informasi atau pengambilan keputusan. Sesuai dengan pendekatan kontijensi Otley (1980), yaitu tingkat ketersediaan dari masing-masing karakteristik informasi sistem akuntansi itu mungkin tidak selalu sama untuk setiap organisasi tetapi ada faktor tertentu lainnya yang akan mempengaruhi tingkat kebutuhan terhadap informasi akuntansi manajemen.

Sistem akuntansi manajemen dapat digunakan untuk mengurangi keti-dakpastian yang terjadi karena pening-katan tingkat customization dan interde-pendensi (Bouwens, 1998). Informasi akuntansi akan dapat memfasilitasi proses pengambilan keputusan dengan alasan yaitu pertama, sistem akuntansi mana-jemen didesain untuk menyajikan infor-masi yang dapat memudahkan penyam-paian dan pengo-lahan informasi termasuk pengolahan secara kontemporer sehingga masalah dapat dimengerti dengan baik untuk memungkinkan penentuan trade off antara benefit dan cost dan kedua, sistem akuntansi manajemen dapat mengurangi pengunduran waktu (Bouwens, 1998).

Pelaksanaan customization dan interdependensi antar departemen memungkinkan terciptanya suatu perbe-daan atau kesenjangan informasi yang tersedia didalam organisasi dengan yang dibutuhkan untuk melaksanakan tugas yang mengakibatkan munculnya ketidak-pastian yang harus dihadapi oleh para pembuat keputusan (Bouwens, 1998). Meskipun customization memiliki penga-ruh terhadap kesenjangan informasi melalui interdependensi, tetapi customi-zation juga berpengaruh secara langsung terhadap informasi yang diperlukan untuk pembuatan keputusan. Interdependensi yang mengalir dari customization, tidak hanya mempercepat ketidakpastian yang berkaitan dengan hubungan input dan output dalam departemen, juga mening-katkan ketidakpastian yang berkaitan dengan tujuan (Bouwens dan Abernethy, 2000).

Ketidakpastian ini dapat dikurangi jika informasi yang tepat tersedia. Sistem akuntansi manajemen dapat membantu manajer dalam menyelesaikan ketidak-pastian yang berkaitan dengan pembuatan keputusan apabila informasi tidak tersedia, sehingga tidak ditutup kemungkinan infor-masi bisa berasal dari sumber-sumber yang lain. Jika terjadi hal seperti ini diperkirakan bahwa suatu proporsi hubungan besar antara customization dan karakteristik sistem akuntansi manajemen akan dije-laskan melalui interdependensi (Bouwens dan Abernethy, 2000). Pengaruh customization tidak langsung terhadap sistem akuntansi yang canggih, melalui interdependensi dapat diperkirakan akan terjadi karena customization akan sejalan dengan interdependensi (Bouwens, 1998).

Customization tinggi akan men-dorong manajer saling interdependensi antar departemen untuk dijadikan dasar dalam mengambil keputusan. Hal ini mengimplikasikan bahwa interdependensi dapat berperan sebagai variabel mediasi pada hubungan antara customization terhadap karakteristik informasi sistem akuntansi manajemen broad scope dan

aggregation. Maka hipotesis mengenai pengaruh customization melalui interde-pendensi terhadap karateristik informasi broad scope dan aggregation sistem akuntansi manajemen adalah sebagai berikut:

H4: Terdapat pengaruh customization terhadap kebutuhan akan karak-teristik informasi broad scope dan aggregation sistem akuntansi mana-jemen melalui interdependens 3. METODE PENELITIAN

3.1. Pengumpulan Data dan Pemilihan Sampel

Unit sampel yang dipilih dalam penelitian ini adalah manajer produksi dan manajer pemasaran karena mereka ber-peran penting dalam pengambilan kepu-tusan operasional serta merupakan manajer fungsional yang memiliki bawahan dan atasan. Hal ini sejalan dengan penelitian-penelitian yang telah dilakukan sebelumnya untuk melihat efektifitas sistem akuntansi manajemen seperti Gordon dan Narayanan (1984), Chenhall dan Morris (1986), Gul (1991), Miah dan Mia (1996), Nazaruddin (1998), Supardiyono (1999), dan Mardiyah dan Gudono (2001).

Kuisioner dikirimkan melalui jasa pos kepada manajer produksi dan manajer pemasaran perusahaan manufaktur yang terdaftar dalam Hand Book of the Top Companies and Big Group In Indonesia yang diterbitkan oleh PT. Kompas tahun 2000. Dasar pertimbangan pemilihan manajer produksi dan pemasaran peru-sahaan manufaktur sebagai obyek pene-litian adalah (1) aktifitas produksi dan pemasaran dialokasikan dalam dua depar-temen yang terpisah, dan (2) perusahaan paling tidak memperkerjakan seratus orang karyawan.

Kelemahan mail survey adalah rendahnya respon rate dan kemungkinan adanya responden yang tidak serius dalam mengisi atau kemungkinan terjadinya salah

pengertian dalam memahami pertanyaan-pertanyaan yang diajukan. Kelemahan-kelemahan tersebut mengakibatkan bias terhadap data yang telah dikumpulkan. 3.2. Pengukuran Variabel

3.2.1. Ketidakpastian Lingkungan

Variabel ketidakpastian lingkungan diukur dengan menggunakan instrumen yang dikembangkan oleh Gordon dan Narayanan (1984), Supardiyono (1999), serta Rustiana (2000), tujuannya adalah untuk mengetahui persepsi manajer atas ketidakpastian lingkungan yang dirasa-kannya. Instrumen ini terdiri dari tujuh pertanyaan yang mencerminkan kondisi ketidakpastian lingkungan yang dihadapi responden dalam bidang ekonomi, hukum, politik, teknologi, persaingan, pelanggan, dan lingkungan industri. Dalam instrumen ini, responden diminta untuk memilih skala 1 sampai 7. Skala rendah menunjukkan persepsi responden ter-hadap ketidakpastian lingkungan yang rendah, sebaliknya, skala tinggi menun-jukkan persepsi responden terhadap ketidakpastian lingkungan yang tinggi.

3.2.2. Customization

Customization didefinisikan sebagai strategi merespon permintaan customer untuk meningkatkan variasi produk lebih istimewa dan kualitas produk yang terbaik (Gilmore dan Pine, 1997; Kotha, 1995). Customization diukur dengan menggunakan instrumen (Pugh, Hickson, Hinings dan Turner, 1969) yang telah disesuaikan oleh (Bouwens, 1998; Bouwens dan Abernethy, 2000). Manajer produksi dan pemasaran diberikan 5 item pertanyaan untuk menunjukkan sejauh mana perusahaan sebenarnya menam-bahkan feature pada produk atau jasa dalam customization dimulai dengan skala 1 sampai dengan 7. Skala rendah menun-jukkan produk sepenuhnya terstandarisasi dan skala tinggi menunjukkan produk

dibuat sepenuhnya sesuai dengan ciri-ciri yang dipesan customer (tailore customization).

3.2.3. Interdependensi

Interdependensi menurut Thompson (1967) merupakan suatu hubu-ngan sejauh mana departemen saling tergantung satu sama lain dalam melak-sanakan tugas mereka yang digolongkan dalam 3 bentuk yaitu terkumpul (pooled), berurutan (sequential), dan saling timbal balik (reciprocal). Interdependensi pooled terjadi ketika departemen dalam melak-sanakan tugas benar-benar mandiri.

Interdependensi suquential melibatkan serangkaian urutan transfer output setengah jadi diantara subunit-subunit fungsional sampai produk jadi dikirim kepada konsumen. Interdependensi reciprocal merupakan output jadi yang bergerak bolak-balik diantara departemen-departemen beberapa kali sampai produk jadi dikirim kepada klien.

Interdependensi diukur dengan menggunakan instrumen yang dikem-bangkan oleh Van de Ven, Delbecq dan Koenig (1976). Para responden diminta untuk menunjukkan jumlah pekerjaan yang sesuai dengan masing-masing kategori interdependensi, dengan skala 1 sampai dengan 7. Skala rendah menunjukkan seberapa sering aliran kerja dilakukan secara independen. Sedangkan skala tinggi menunjukkan seberapa sering aliran kerja dilakukan secara timbal balik atau reciprocal.

3.2.4. Karakteristik Informasi Sistem Akuntansi Manajemen

Variabel karakteristik informasi sistem akuntansi manajemen diukur dengan menggunakan instrumen yang dikembangkan oleh Chenhall dan Morris (1986). Instrumen ini terdiri dari 5 butir pertanyaan mengenai karakteristik infor-masi yang bersifat broad scope dan 7 butir pertanyaan mengenai karakteristik infor-masi yang bersifat aggregation. Responden

diminta untuk menunjukkan tingkat keter-sediaan informasi akuntansi manajemen dalam perusahaan dengan memilih skala 1 sampai dengan 7. Skala rendah menun-jukkan tingkat ketersediaan informasi akuntansi manajemen perusahaan respon-den tidak andal, dan skala tinggi menun-jukkan tingkat ketersediaan informasi akuntansi manajemen perusahaan respon-den andal.

3.3. Metoda Analisis Data

Pengujian model yang diusulkan dilakukan dengan menggunakan Structural Equation Modeling (SEM) dengan two step approach. SEM menjadi salah satu dari metode statistik multivariat yang paling populer yang menyediakan metodologi alternatif untuk pengujian teori terhadap data noneksperimen dan juga menjadi alat yang sangat efektif dalam eksplorasi data (Bentler, P M dalam Dunn G et al., 1993). Hal ini karena SEM merupakan pengem-bangan dari beberapa teknik analisis statistik multivariate, khususnya analisis regresi ganda/path analysis dan analisis faktor sehingga cocok digunakan pada kajian mengenai hubungan antara konstruk laten (unobserverd) dalam model yang kompleks dengan melibatkan variabel intervening.

Pendekatan two-step digunakan untuk mengatasi masalah tidak seban-dingnya rasio antara jumlah butir instru-men yang digunakan dengan sampel yang tersedia (Hartline dan Ferrel, 1996) dan untuk menghindari interaksi model pengu-kuran dan model struktural sehigga repre-sentasi terbaik dari reliabilitas indi-kator/item dapat dicapai (Hair et al., 1988). Jadi dalam Two-Step Approach to SEM, model pengukuran (measurement model) terlebih dahulu dirumuskan dan dievaluasi secara terpisah dan kemudian di tetapkan (fixed) pada langkah kedua ketika model struktural diestimasi (Hair et.al., 1998). Karenanya pengujian model struk-tural menjadi tidak berarti kecuali telah dipastikan bahwa model pengukuran telah

terpenuhi (Zabkar, Vesna, 2000). Pengujian terhadap model pengukuran memung-kinkan pendugaan yang komprehensip terhadap validitas konstruk dimana validitas convergent dapat diestimasi melalui penentuan apakah muatan faktor masing-masing item pada suatu konstruk yang mendasarinya adalah signifikan pada taraf signifikansi yang ditetapkan (Purwanto, 2002).

3.3.1. Estimasi dan Pengujian Model Pengukuran

3.3.1.1. Estimasi Validitas Pengukuran Dalam penelitian ini ada dua pen-dekatan yang digunakan untuk pengujian validitas setiap konstruk (construct validity) yaitu exploratory factor analysis (EFA) dengan metode principal component menggunakan program SPSS for Windows versi 11.5 dan confirmatory factor analysis (CFA) menggunakan program Amos 4.01.

EFA bertujuan untuk menduga unidimensionalitas skala yang digunakan. Suatu item dikatakan memiliki sifat unidi-mensional berarti bahwa item tersebut hanya mengukur satu faktor yang men-dasarinya dan tidak menjadi bagian dari faktor lain. Ini ditunjukkan dengan factor loading item yang besar di hanya satu faktor saja. dan kecil pada faktor lain. Rules of thumb yang digunakan adalah factor loading harus lebih besar atau sama dengan 0,40 (Hair at al., 1998) dan nilai KMO Measure of sampling adequacy lebih besar dari 0,5 (Kinnear, Paul. R and Gray, Colin.D. 1995).

Pendekatan kedua untuk menguji construct validity dalam penelitian ini dilakukan dengan menggunakan confir-matory factor analysis (CFA) dengan bantuan program AMOS 4.01. CFA dilakukan untuk menduga convergent validity, jadi apakah item-item tersebut merupakan satu kesatuan alat ukur yang mengukur konstruk yang sama, yaitu menguji apakah masing-masing factor loading yang diestimasi dari suatu item lebih besar dari 0,40 dan signifikan pada

taraf signifikansi yang ditetapkan (Anderson and Gerbing, 1988). Jadi z-value (Critical Ratio atau C.R pada printout AMOS) > 1,96. Untuk tujuan identifikasi varians semua konstruk ditetapkan (fixed) = 1 dan mengestimasi factor loading semua item. (Hox, J. J dan T.M Bechger, 2001). Dalam konteks model pengukuran atau confirmatory factor analysis strategi ini sering dilakukan (Kenny, D.A, 1998).

3.3.1.2. Estimasi Reliabilitas Pengukuran

Pengujian reliabilitas instrumen menggunakan koefisien item to total correlation dan Cronbach’s alpha meng-gunakan program SPSS for Windows versi 11.5. Rules of thumb menyarankan bahwa nilai item to total correlation harus lebih besar dari 0,50 dan Cronbach’s Alpha harus lebih besar dari 0,70, meskipun penulis lain mengatakan bahwa angka 0,60 masih dapat diterima (Hair et al., 1998, p. 118; Sekaran, 2001, p. 312). Meskipun nilai item to total correlation kurang dari 0,5, item tersebut akan tetap dipertahankan bila dengan mengeliminasi item tersebut justru akan menurunkan Cronbach’s alpha (Purwanto, 2002).

Disamping itu dilakukan perhi-tungan reliabilitas berdasarkan construct (composite) reliability () dari masing-masing konstruk. Construct Reliability masing-masing konstruk laten () meru-pakan ukuran konsistensi internal dari indikator konstruk yang memberikan gambaran mengenai derajat mana indi-kator konstruk tersebut mengindikasikan konstruk laten (unobserved) umum.

Reliabilitas konstruk pengukuran yang tinggi menjadikan peneliti lebih yakin bahwa indikator tunggal secara konsisten mengukur konstruk yang sama. Nilai threshold untuk reliabilitas konstruk harus 0,70 (Hair et.al.,1998).

Formulasi yang digunakan untuk menghitung construct reliability masing-masing konstruk adalah sebagai beriku t (Hair et al., 1998):

( standarized loading)2 Construct Reliability =

( standarized loading)2+ j Standardized loading diperoleh dari output

AMOS 4.01, dengan melihat nilai standardized regression weight masing-masing konstruk terhadap indikatornya. Sedangkan jdihitung dengan formula: j= 1 – (standardized loading)2.

3.3.2. Estimasi Lambda dan Error Term

Dalam penelitian ini masing-masing konstruk diukur dengan lebih dari satu item atau indikator, dikombinasikan ke dalam satu indikator tunggal (skor komposit). Ini ditempuh dengan pertim-bangan ukuran sampel yang relatif kecil sementara item yang digunakan relatif besar. Dengan demikian akan mengha-silkan rasio jumlah sampel dan parameter yang diestimasi pada batasan yang dapat diterima, karena jumlah parameter yang diestimasi menjadi berkurang (Purwanto, 2002). Indikator tunggal tersebut diperoleh dari skor rata-rata masing-masing konstruk.

Indikator tunggal yang merepre-sentasikan konstruk laten tersebut berasal dari skala multiple-item. Jadi dengan indikator tunggal tersebut diasumsikan tidak mungkin mengukur secara sempurna suatu konstruk dan pasti mengandung unsur kesalahan. Oleh karena itu, relia-bilitas (error term dan lambda) pengukuran perlu diestimasi. Dalam penelitian ini error term pengukuran diestimasi dari (1-) x 2, sedangkan lambda = ½x (Howell, 1987 dalam Purwanto, 2002). Dimana 2 dan berturut-turut adalah varians dan standar deviasi dari indikator tunggal tersebut. 3.3.3. Estimasi dan Pengujian Model

Struktural

Ada beberapa hal yang harus dilakukan sebelum melakukan pengujian model struktural dengan pendekatan two step approach to SEM yaitu:

3.3.3.1. Asumsi Kecukupan Sampel Teknik analisis dengan pendekatan structural equation modeling mensya-ratkan jumlah sampel minimum sebesar 100 sampel atau 5 kali jumlah parameter yang diestimasi (Hair et.al. 1998).

3.3.3.2. Asumsi Normalitas

Dalam SEM terutama bila diesti-masi dengan teknik maximum likelihood mensyaratkan sebaiknya asumsi normalitas pada data dipenuhi (Hair et.al., 1998). Nilai statistik untuk menguji normalitas disebut z value (Critical Ratio atau C.R pada output AMOS 4.01) dari ukuran kurtosis sebaran data. Bila nilai C.R lebih besar dari nilai kritis maka dapat diduga bahwa distribusi data tidak normal. Nilai kritis dapat diten-tukan berdasarkan tingkat signifikansi 1% yaitu sebesar 2.58 (Hair et.al., 1998). 3.3.3.3. Asumsi Outliers

Outlier adalah data yang memiliki karakteristik unik yang terlihat sangat berbeda jauh dari observasi-observasi lainnya dan muncul dalam bentuk nilai ekstrim baik untuk variabel tunggal maupun variabel kombinasi (Hair et.al., 1998). Dalam analisis multivariate adanya outlier dapat diuji dengan statstik chi square (2) terhadap nilai mahalanobis distance squared pada tingkat signifikansi 0.001 dengan degree of freedom sejumlah konstruk yang digunakan dalam penelitian (Hair et al., 1998). Bila terdapat observasi yang mempunyai nilai mahalanobis distance squared yang lebih besar dari chi square (2) maka observasi tersebut dikeluarkan dari analisis.

3.3.3.4. Estimasi dan Pengujian Model Struktural

Setelah persyaratan asumsi jumlah minimum sampel, normalitas data dan uji outliers terpenuhi, berikutnya dapat

dila-kukan estimasi terhadap structural model untuk menganalisis hubungan antar konstruk dalam model yang diajukan dalam hal ini menguji hipotesis yang telah disusun dan diajukan.

3.3.3.5. Goodness of Fit Test

Setelah mendapatkan hasil estimasi model struktural maka langkah selanjutnya adalah melakukan evaluasi kriteria output SEM. Dalam analisis SEM tidak ada alat uji statistik tunggal untuk menguji hipotesis mengenai model (Hair et.al 1988). Goodness of fit test menentukan apakah sebuah model akan diterima atau ditolak secara statistik. Tes fit ini tidak digunakan untuk melihat apakah path dalam model berhubungan secara signifikan. Jika model diterima maka peneliti akan melanjutkan interpretasi terhadap koefisien path dalam model:

Berikut ini akan dijelaskan beberapa indeks kesesuaian atau fit index yang digunakan untuk menguji apakah model dapat diterima secara statistik:

1. 2 chi square statistic dan probability Alat yang paling umum untuk mengukur overal fit adalah chi square statistic. Model yang dikategorikan bagus atau baik harus mempunyai nilai chi square yang kecil, karena dalam uji beda chi square, 2 = 0 berarti tidak ada per-bedaan. Tingkat signifikansi penerimaan yang direkomendasikan adalah apabila p 0,05 (Hair et .al, 1998) yang berarti matriks input sebenarnya dengan matriks input yang diprediksi tidak berbeda secara statistik.

2. CMIN/DF (Normed Chi-square)

CMIN/DF adalah ukuran yang diperoleh dari nilai chi square dibagi dengan degree of freedom. Menurut Hair et.al. (1998), nilai yang direkomendasikan untuk menerima kesesuaian sebuah model adalah nilai CMIN/DF yang lebih kecil atau sama dengan 2,0 atau 3,0. 3. GFI (Goodness of Fit Index)

GFI merupakan persentasi dari kovarians observasi yang bisa dijelaskan kovarians dalam model. Indeks ini mencerminkan tingkat kesesuaian

model secara keseluruhan yang dihitung dari residual kuadrat dari model yang diprediksi dibandingkan dengan data yang sebenarnya. Nilai GFI biasanya dari 0 sampai 1. Semakin besar jumlah sampel penelitian maka nilai GFI akan semakin besar. Nilai yang lebih men-dekati 1 mengindikasikan model yang diuji memiliki kesesuaian yang baik ( Hair et.al, 1998) nilai GFI yang dikatakan baik adalah 0,90.

4. TLI (Tucker-Lewis Index)

TLI atau NNFI adalah suatu indeks yang dihitung untuk kompleksitas model. Semakin indeks TLI mendekati 1 maka model tersebut semakin baik. Menurut Hair et.al. (1998) nilai penerimaan yang direkomendasikan adalah nilai TLI 0,90. TLI merupakan indeks fit yang kurang dipengaruhi oleh ukuran sampel. 5. NFI (Normed Fit Index)

NFI dikenal sebagai Bentler-Bonnet normed fit index merupakan indeks kesesuaian incremental yang juga mem-bandingkan model yang diusulkan dengan null model. Indeks ini dikatakan baik untuk mengukur kesesuaian sebuah model karena tidak mensya-ratkan asumsi sebagaimana chi-square. Indeks yang mengindikasikan model yang diuji memiliki kesesuaian yang baik adalah bila nilai NFI 0,90 (Garson, G.D. 2002).

6. RMSEA (The Root Mean Square of Approximation)

Nilai RMSEA yang lebih kecil dari atau sama dengan 0,08 merupakan indeks yang baik untuk menerima kesesuaian sebuah model (Hair et.al., 1998). RMSEA merupakan indeks pengukuran yang tidak dipengaruhi oleh besarnya sampel sehingga biasanya indeks ini digunakan untuk mengukur fit model pada jumlah sampel yang besar.

4. HASIL PENELITIAN Pengujian Hipotesis 1

Hasil estimasi pengaruh langsung ketidakpastian lingkungan terhadap

karak-teristik informasi sistem akuntansi mana-jemen diperoleh koefisien struktural (standardized regression weight) = 0,218. Uji signifikansi terhadap nilai ini diperoleh Critical Ratio (C.R) = 2,030. Karena nilai C.R > 1,96, berarti signifikan pada taraf signifikansi 5%. Dengan demikian Hipotesis 1 yang merepresentasikan pengaruh lang-sung ketidakpastian lingkungan terhadap karakteristik informasi sistem akuntansi manajemen diterima. Hasil ini sesuai dengan penelitian Gordon dan Narayanan (1984); Chenhall dan Morris (1994); Mardiyah dan Gudono (2001) menemukan bahwa pada saat ketidakpastian mening-kat, manajer akan membutuhkan informasi dengan karakteristik broad scope (infor-masi eksternal, non finansial, dan infor(infor-masi yang berorientasi masa depan) dan aggregation (informasi analitis) agar keputusan yang diambil dapat efektif. Pengujian Hipotesis 2

Hasil estimasi pengaruh langsung customization terhadap karakteristik infor-masi sistem akuntansi manajemen diper-oleh koefisien struktural (standardized regression weight) = 0,249. Uji signifikansi terhadap nilai ini diperoleh C.R = 2,103. Karena nilai C.R > 1,96, berarti signifikan pada taraf signifikansi 5%. Dengan demi-kian Hipotesis 2 yang merepresentasikan pengaruh langsung customization terhadap karakteristik informasi sistem akuntansi manajemen diterima. Hasil ini sesuai dengan penelitian Bouwens (1998) yang mengemukakan bahwa karateristik informasi sistem akuntansi manajemen sangat penting ketika customization meningkat. Manajer akan membutuhkan informasi broad scope, untuk menentukan dan menemukan ide-ide bagaimana mem-produksi produk baru. Dengan adanya informasi broad scope dapat meningkatkan jumlah alternatif yang dapat dipertim-bangkan secara simultan dalam proses pengambilan keputusan yang berhubungan dengan ketidakpastian input dan output. Manajer membutuhkan informasi aggregation untuk membantu manajer

mempertimbangkan berbagai set-set kemungkinan memproduksi produk secara kontemporer. Informasi aggregation menyediakan penelaahan terhadap konteks keputusan yang membantu manajer dalam memilih arah dan penen-tuan dan pencarian tindakan-tindakan alternatif.

Pengujian Hipotesis 3

Hasil estimasi pengaruh langsung interdependensi terhadap karakteristik informasi sistem akuntansi manajemen diperoleh koefisien struktural (standardized regression weight) = 0,237. Uji signifikansi terhadap nilai ini diperoleh C.R = 2,001. Karena nilai C.R > 1,96, berarti signifikan pada taraf signifikansi 5%. Dengan demikian Hipotesis 3 yang mere-presentasikan pengaruh langsung inter-dependensi terhadap karakteristik infor-masi sistem akuntansi manajemen diterima. Hasil ini sesuai dengan penelitian Bouwens (1998) bahwa informasi broad scope, dibutuhkan karena informasi tersebut dapat membantu manajer menurunkan ide-ide, memformulasikan solusi yang cocok untuk kedua depar-temen. Dengan adanya informasi broad scope dapat menunjukkan pem-buatan alternatif solusi untuk meningkatkan probabilitas yang sesuai dengan tujuan semua departemen yang terlibat. Informasi aggregation jelas dapat mengurangi ketidakpastian yang berhubungan dengan tujuan, karena dapat mengurangi waktu pengambilan keputusan di satu depar-temen dan memberi lebih banyak waktu untuk departemen lain dalam menentukan tujuannya.

Pengujian Hipotesis 4

Hasil estimasi pengaruh tak lang-sung customization terhadap karakteristik informasi sistem akuntansi manajemen melalui interdependensi, diperoleh koefisien struktural (Standardized Indirect Effects) = 0,079. Sebagaimana telah disebutkan pada Bab III, pengujian hipotesis 4 dilakukan dengan

memban-dingkan model hipotetik yang diusulkan (partial mediation model) dengan model alternatif (non-mediation model).

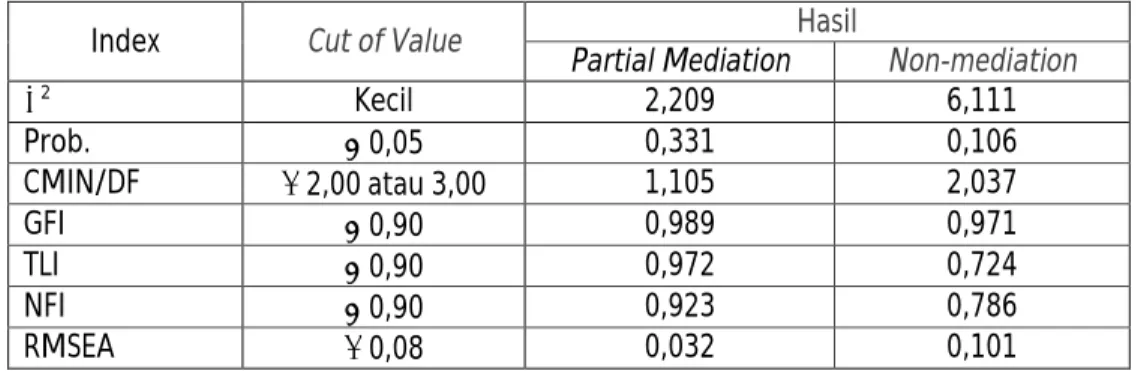

Evaluasi nilai goodness of fit dari kedua model tersebut disajikan pada Tabel 4.12 berikut.

Tabel 4.12. Hasil Goodness of Fit Model Partial Mediation dan Non-Mediation Index Cut of Value Partial MediationHasil Non-mediation

2 Kecil 2,209 6,111 Prob. 0,05 0,331 0,106 CMIN/DF 2,00 atau 3,00 1,105 2,037 GFI 0,90 0,989 0,971 TLI 0,90 0,972 0,724 NFI 0,90 0,923 0,786 RMSEA 0,08 0,032 0,101

Dari indeks goodness of fit yang disajikan pada Tabel 4.12 di atas nampak model struktural hipotetik (partial mediation model) yang diajukan lebih baik dibanding dengan model alternatif (non-mediation model). Dengan pendekatan nested model kedua model tersebut akan dibandingkan secara langsung.

Estimasi perbedaan 2 dari kedua model tersebut pada output AMOS 4.01 diperoleh 2 sebesar 3,902 = 6,111 – 2,209, selisih degree of freedom = 3 – 2 = 1 dan probabilitas = 0,048. Karena nilai probabilitas < 0,05 berarti signifikan, jadi hipotesis menolak model non-mediation adalah tepat dan sebaliknya menerima model partial mediation.

Dengan mempertimbangkan hasil-hasil di atas, maka secara meyakinkan dapat disimpulkan bahwa hipotesis 4 yang merepresentasikan pengaruh tak langsung customization terhadap karakteristik informasi sistem akuntansi manajemen melalui interdependensi terdukung. Hasil ini sesuai dengan penelitian Bouwens (1998) bahwa pengaruh customization tidak langsung terhadap sistem akuntansi yang canggih, melalui interdependensi dapat diperkirakan akan terjadi karena customization akan sejalan dengan interdependensi.

Penelitian ini menunjukkan adanya hasil yang mendukung terhadap penelitian sebelumnya. Hasil estimasi pengaruh ketidakpastian lingkungan menunjukkan

bahwa pada saat ketidakpastian meningkat, maka manajer akan membu-tuhkan informasi eksternal, non finansial, informasi yang berorientasi masa depan, dan informasi analitis agar keputusan yang diambil dapat efektif.

Pada saat customization meningkat, maka manajer membutuhkan informasi yang dapat menentukan dan menemukan ide-ide bagaimana mempro-duksi produk baru, serta membutuhkan informasi yang dapat membantu manajer mempertimbangkan berbagai set-set kemungkinan memproduksi produk secara kontemporer. Interdependensi antar departemen juga membutuhkan informasi yang dapat membantu manajer menu-runkan ide-ide, memformulasikan solusi yang cocok untuk kedua departemen. Interdependensi juga membutuhkan informasi yang dapat mengurangi keti-dakpastian yang berhubungan dengan tujuan, karena dapat mengurangi waktu pengambilan keputusan disatu depar-temen dan memberi lebih banyak waktu untuk departemen lain dalam menentukan tujuannya. Hal ini senada juga dengan pernyataan bahwa customization tidak berpengaruh secara langsung dengan karakteristik sistem akuntansi manajemen, tetapi akan terjadi melalui interdependensi karena customization akan sejalan dengan interdependensi. Sehingga ketidakpastian dapat dikurangi jika informasi yang tepat tersedia.

5. KESIMPULAN

Tujuan penelitian ini adalah untuk mengetahui pengaruh langsung maupun tidak langsung dan interaksi antara variabel independen yang terdiri dari ketidak-pastian lingkungan, customization, dan interdependensi terhadap karakteristik informasi broad scope dan agreggation sistem akuntansi manajemen. Teori yang dikembangkan dalam penelitian ini menya-takan bahwa ketidakpastian lingkungan yang tinggi dapat menyulitkan manajer dalam menyusun perencanaan dan pengen dalian yang efektif serta organisasi harus menyediakan pelaksanaan strategi customization yang diikuti dengan mening-katnya interdependensi antar departemen. Customization dan interdependensi diidentifikasikan dalam teori sebagai sumber ketidakpastian dalam pengambilan keputusan.

Berdasarkan hasil uji statistik terhadap data dari perusahaan manu-faktur, penelitian ini mendukung pernya-taan yang menyebutkan bahwa terdapat pengaruh ketidakpastian lingkungan ter-hadap kebutuhan akan karakteristik infor-masi broad scope dan aggregation sistem akuntansi manajemen. Penelitian ini dapat memberikan pembuktian Gordon dan Narayanan (1984); Chenhall dan Morris (1994); Mardiyah dan Gudono (2001) menemukan bahwa pada saat ketidak-pastian meningkat, manajer akan mem-butuhkan informasi dengan karakteristik broad scope (informasi eksternal, non finansial, dan informasi yang berorientasi masa depan) dan aggregation (informasi analitis) agar keputusan yang diambil dapat efektif.

Data ini juga mendukung per-nyataan yang menyebutkan bahwa ter-dapat pengaruh customization terhadap kebutuhan akan karakteristik informasi broad scope dan aggregation sistem akuntansi manajemen. Penelitian ini sesuai dengan penelitian Bouwens (1998) yang mengemukakan bahwa karateristik infor-masi sistem akuntansi manajemen sangat

penting ketika customization meningkat. Manajer akan membutuhkan informasi broad scope, untuk menentukan dan menemukan ide-ide bagaimana mempro-duksi produk baru. Manajer membutuhkan informasi aggregation untuk membantu manajer memper-timbangkan berbagai set-set kemungkinan memproduksi produk secara kontemporer. Informasi aggre-gation menyediakan penelaahan terhadap konteks keputusan yang membantu manajer dalam memilih arah dan penen-tuan dan pencarian tindakan-tindakan alternatif.

Hasil analisis membuktikan bahwa terdapat pengaruh interdependensi terhadap kebutuhan akan karaktersitik informasi broad scope dan aggregation sistem akuntansi manajemen. Penelitian ini memberikan pembuktian terhadap pene-litian Bouwens (1998) bahwa informasi broad scope, dibutuhkan karena informasi tersebut dapat membantu manajer menurunkan ide-ide, memformulasikan solusi yang cocok untuk kedua depar-temen. Dengan adanya informasi broad scope dapat menunjukkan pembuatan alternatif solusi untuk meningkatkan probabilitas yang sesuai dengan tujuan semua departemen yang terlibat. Informasi aggregation jelas dapat mengurangi ketidakpastian yang berhubungan dengan tujuan, karena dapat mengurangi waktu pengambilan keputusan di satu depar-temen dan memberi lebih banyak waktu untuk departemen lain dalam menentukan tujuannya.

Hasil analisis data memberikan bukti adanya dukungan pengaruh customization terhadap kebutuhan akan karakteristik informasi broad scope dan aggregation sistem akuntansi manajemen melalui interdependensi. Hal ini mem-berikan pembuktian terhadap penelitian Bouwens dan Abernethy (2000) bahwa ketidakpastian ini dapat dikurangi jika informasi yang tepat tersedia, dan ter-hadap penelitian Bouwens (1998) bahwa pengaruh customization tidak langsung terhadap sistem akuntansi yang canggih,

melalui interdependensi dapat diper-kirakan akan terjadi karena customization akan sejalan dengan interdependensi. DAFTAR PUSTAKA

Abernethy, M. A., & Guthrie, C. H, (1994), An Empirical Assessment of the “fits” between Strategy and Management Information System Design, Accounting and Finance, 34, 49-66.

Abernethy, M. A., & Lillis, A. M, (1995), The Impact of Manufacturing Flexibility on Management Control System Design, Accounting, Organizations and Society, Vol. 20, pp. 241-258. Anderson, J.C. and Gerbing, D.W. (1988).

Structural Equation Modeling in Practice: A Review and Recommended Two-Step Approach. Psychological Bulletin, 103, 411 - 423

Ansari, S., (1979), Towards an Open Systems Approach to Budgeting, Accounting, Organizations and Society,Vol. 4, No. 3, pp. 149-161. Arbuckle, J. (1988). Analysis Moment

Structure (AMOS) User’s Guide. Pennsylvania

Atkinson, A. A., Banker, R. D., Kaplan, R. S., & Young, M, (1997), Management Accounting, Upper Saddle River: Prentice Hall.

Bouwens, J., (1998), The Use of Management Accounting Systems in Functionally Differentiated Organizations, Ph.D. thesis, Center for Economic Research, Tilburg University.

Bouwens, J., & Abernethy, A. M., (2000), The Consequences of Customization on Management Accounting System Design, Accounting, Organization and Society, Vol. 25, pp. 221-241. Burn, T., & Stalker, G. M., (1961), The

Management of Innovation, London: Tavistock.

Chapman, C. S., (1997), Reflection on Contigency View of Accounting, Accounting, Organization and Society, Vol. 22, pp. 189-205. Chenhall, R. H., & Morris, (1986), The

Impact os Structure, Environment and Interdependence on the Perceived Usefullness of Management Accounting System, The Accounting Review, Vol. 61, No.1, pp. 16-35.

Chia, Y. M., (1995), Decentralization, Management Accounting System (MAS) Information Characteristic and Their Interaction effects on Managerial Performance: A Singapore Study, Journal of Business Finance and Accounting, September, pp. 811-830.

Chong, V. K., (1996), Management Accounting Systems, Task Uncertainty and Managerial Performance: A Research Note, Accounting, Organization and Society, Vol. 21, No. 25, pp. 415-421.

Cooper, D. R., & C. William Emory, (1995), Business Research Methods, 5th, Chicago, Irwin.

Duncan, R. B., (1972), Characteristics od Organizational Environments and Perceived Environmental Uncertainty, Administrative Science Quarterly, pp. 313-327.

Dunn, G., B Everitt dan A Pickles. (1993). Modelling Covariance and Latent Variables using EQS. Chapman & Hall. London

Fiesher, C., (1996), The Impact of Perceived Environmental Uncertainty and Individual Differences on Management Information Requirements: A Research note, Accounting, Organizations and Society, Vol. 21, pp. 361-369. Garson, D.A. (2002). Quantitative Research

in Public Adminstration. An Online Text Book. NC State University. PA 765

Gibson, James. L., John M. Ivoncevich, and James H. Downwlly, Jr, (2000), Organizations: Behavior Structure Processes, Tebth Edition, Irwin McGraw Hill, United States of america.

Gilmore, J. H., & Pine, B. J., (1997), The Four Faces of Mass Customization, Harvard Business Review, Vol. 75, pp. 91-101.

Gordon, Judith R., R. Wayne Mondy, Arthur Sherplin, and Shane R. Premeaux, (1990), Management and Organizational Behavior, Allyn and Bacon, United States of America. Govindarajan, (1984), Appropriateness of

Accounting systems, Perceived Environmental Uncertainty and Structure: An Environmental Uncertainty as Intervening Variable, Accounting, Organizations and Society, Vol. 9, No. 1, pp. 33-47.

Gregson, Terry, et al., (1994), Role Ambiguity, Role Conflict, and Peerceived Environment Uncer-tainty: Are The Scale Measuring Separate Construct for Accontants, Behavioral Research In Accounting, Vol. 6, pp. 144-159.

Gudono, (1999), Teori Akuntansi Kepe-rilakuan, Semiloka Sehari Meto-dologi Penelitian Akuntansi Kepe-rilakuan, Novotel, Yogyakarta. Gul & Chia, Y. M., (1994), The Effect of

Management Accounting Systems, Perceived Environmental Uncertainty and Decentralization on Managerial Performance: A Test of Three Way Interaction, Accounting, Organizations and Society, Vol. 19, pp. 413-426. Hartline, M.D dan O.C. Ferrell. (1996). The

Management of Customer-Contact Service Employees: An Empirical Investigation. Journal of Marketing, 60: 52 – 70

Hongren, C. T., (1982), Cost Accounting: A Managerial Emphasis (Englewood Cliffs, New Jersey, Prentice-Hall).

Hox, J.J dan T.M Bechger. (2001). An Introduction to Structural Equation Modeling. Family Science Review. 11, 354 – 373

Iselin, E. R., (1988), The Effect of Information Load and Information Diversity on Decision Quality in The Structured Decisions Task, Accounting, Organizatuons and Society, Vol. 13, No. 2, pp. 147-164. Kenny, D.A. (1998). SEM article download

from

http://users.rcn.com/dakenny/ Kinnear, Paul.R and Gray, Colin.D. (1995).

SPSS for Windows Made Simple. Erlbaum (UK) Taylor & Francis Mauno, Saija and Kinnunen, Ulla. (1999).

The Effects of Job Stressor on Marital Satisfaction in Finnish Dual-Earner Couples. Journal of Organizational Behavioral. 20. 879 – 895

Miliken, F. Z., (1987), Three Type of Perceived Uncertainty About The Environment State, effect and Response Uncertainty, Academy of Management Review, Vol. 12, No. 1, pp. 133-143.

Kaplan and Norton, (2000), The Strategy Focused Organization, Harvard Business Scholl Press Boston, Massachuttes.

Khota, S., (1995), Mass Customization: Implementing the Emerging Paradigma for Competitive Advantage, Strategic Management Journal, Vol. 16, pp. 21-24.

Kren, L., (1997), The Role of Accounting Information in Organizational Control: The State of The Art In: Behavioral Accounting Research, Foundations and Frontiers, V. Arnold, & S. G. Suton. Sarasota, American Accounting Association. Lareker, D. F., (1981), The Perceived

Importance of Selected Infor-mation Characteristics for Strategic Capital Budgeting, The Accounting Review, pp. 519-538.