1

PEMODELAN SISTEM PENGELOLAAN ZAKAT, INFAQ, DAN SHADAQAH

SEBAGAI DANA PRODUKTIF DALAM PROGRAM PEMBERDAYAAN EKONOMI

UNTUK USAHA MIKRO

Septianing Handayani, Naning Aranti W, Ahmad Rusdiansyah

Jurusan Teknik Industri

Institut Teknologi Sepuluh Nopember (ITS) Surabaya

Kampus ITS Sukolilo Surabaya 60111

Email: [email protected], [email protected], [email protected]

Abstrak

Ibadah zakat, infaq, dan shadaqah (ZIS) tidak hanya mengandung pesan keagamaan namun juga kaya akan nilai-nilai sosial dan berperan dalam pembangunan ekonomi. ZIS menjadi solusi pengentasan kemiskinan yang sangat potensial bila disalurkan sebagai dana produktif melalui program pemberdayaan ekonomi yang digagas oleh organisasi pengelola ZIS. Program pemberdayaan ekonomi menyalurkan ZIS dalam bentuk pinjaman modal usaha, pendampingan, serta pelatihan bagi pengusaha mikro. Program ini mampu mengatasi permasalahan umum yang dihadapi pengusaha mikro, yaitu pemodalan yang lemah dan sulitnya mengakses lembaga kredit formal, sehingga dibutuhkan suatu organisasi yang mampu memberikan pinjama kepada pengusaha mikro dengan akses yang mudah, tanpa bunga, dan tanpa jaminan. Penelitian ini bertujuan untuk mengetahui karakteristik organisasi yang menyalurkan ZIS dalam program pemberdayaan ekonomi melalui pemodelan berbasis sistem dinamik. Pemodelan dilakukan pada tiga lembaga amatan yang memiliki sistem pengelolaan program pemberdayaan ekonomi yang berbeda-beda. Melalui model yang dirancang, dapat diketahui kondisi eksisting lembaga amatan, variabel-variabel yang berpengaruh terhadap sistem, serta hasil simulasi skenario perubahan hingga periode waktu tertentu.

Kata Kunci : ZIS produktif, syariah, pinjaman modal usaha, pemodelan, sistem dinamik

Abstract

Zakat, infaq, and shadaqah (ZIS) contains not only religious values but also social values and roles in economic development. ZIS is a potential solution to solve the poverty problem if it is used as productive fund that channeled to economic empowerment program which is held by ZIS management organization. The economic empowerment program channeled the fund as capital loan, mentoring, and training for micro-entrepreneurs. This program may resolve common problems of micro-entrepreneurs, low capitality and difficulties in accessing formal credit institutions. So, micro-entrepreneurs need an organization that may give them capital loan without interest, without warrant, and can be accessed easily. This research objective is to comprehend the characteristics of these organizations by using dinamic system modeling. Modeling was done in three different observed organizations that adjusted different management system. Through the models, we will know the existing system of each organizations, the influential variables in systems, and simulation result of scenarios for various variables in some period of time. Keywords : productive ZIS, syariah, capital loan, modeling, dynamic system

1. Latar Belakang

Indonesia memiliki 28,6 juta penduduk miskin yang setara 11,88% dari jumlah total penduduk Indonesia pada tahun 2012 (BPS,2013). Kemiskinan merupakan masalah yang bukan hanya dilihat sebagai fenomena ekonomi, melainkan juga masalah sosial, politik, dan agama. Islam sebagai agama yang dianut mayoritas penduduk Indonesia memberikan solusi untuk mengatasi kemiskinan dan ketimpangan sosial melalui zakat, infaq, dan shadaqah (ZIS).

Dakwatuna (2011) mengungkapkan potensi zakat nasional sebesar Rp 217 Triliun atau setara dengan 3,4% total PDB Indonesia. Namun potensi

zakat yang sedemikian besar tidak dapat menjamin peningkatan kesejahteraan penduduk miskin Indonesia jika masih disalurkan sebagai dana konsumtif. Untuk itu, pengembangan pengelolaan ZIS lebih ditekankan pada mengoptimalkan pendayagunaan dana ZIS sebagai dana yang produktif melalui bantuan biaya pendidikan dan pemberdayaan ekonomi.

Melihat fenomena tersebut, organisasi pengelola ZIS kini menawarkan program pemberdayaan ekonomi yang bertujuan meningkatkan kesejahteraan dan kemampuan berwirausaha para pengusaha mikro hingga mampu menjalankan usahanya secara mandiri. Program ini

2

menjadi solusi bagi permasalahan umum yang dihadapi pengusaha mikro yaitu permodalan yang lemah dan sulitnya mengakses lembaga kredit formal. Oleh karena itu, pada penelitian ini akan dilakukan pemodelan terhadap sistem pengelolaan ZIS produktif dalam program pemberdayaan ekonomi. Pemodelan dilakukan pada tiga lembaga amatan yang menerapkan sistem berbeda-beda. Kemudian dilakukan analisis perbandingan untuk mengetahui keunggulan masing-masing sistem. Dilakukan pula simulasi skenario perubahan untuk mengetahui dampak yang ditimbulkan dari perubahan nilai pada variabel-variabel yang dipilih.2. Perumusan Masalah

Bagaimana merancang model sistem pengelolaan ZIS dalam program pemberdayaan ekonomi, bagaimana analisis perbandingan tiga lembaga amatan, dan bagaimana mensimulasikan skenario-skenario perubahan agar dapat diketahui dampak perubahan nilai variabel terhadap sistem. 3. Metodologi Penelitian

Penelitian dimulai dengan melakukan studi pustaka dan studi lapangan dan pengumpulan data melalui wawancara pada tiga lembaga amatan. Berikutnya menyusun model konseptual berupa

causal loop lalu menyusun model simulasi berupa stock and flow diagram. Langkah selanjutnya adalah

uji verifikasi dan validasi model. Berikutnya dilakukan simulasi model kondisi eksisting lalu simulasi skenario perubahan dengan merubah nilai pada variabel-variabel tertentu. Hasil simulasi kemudian dianalisis dan diinterpretasikan.

4. Pemodelan Sistem

4.1 Yayasan Dana Sosial Al-Falah

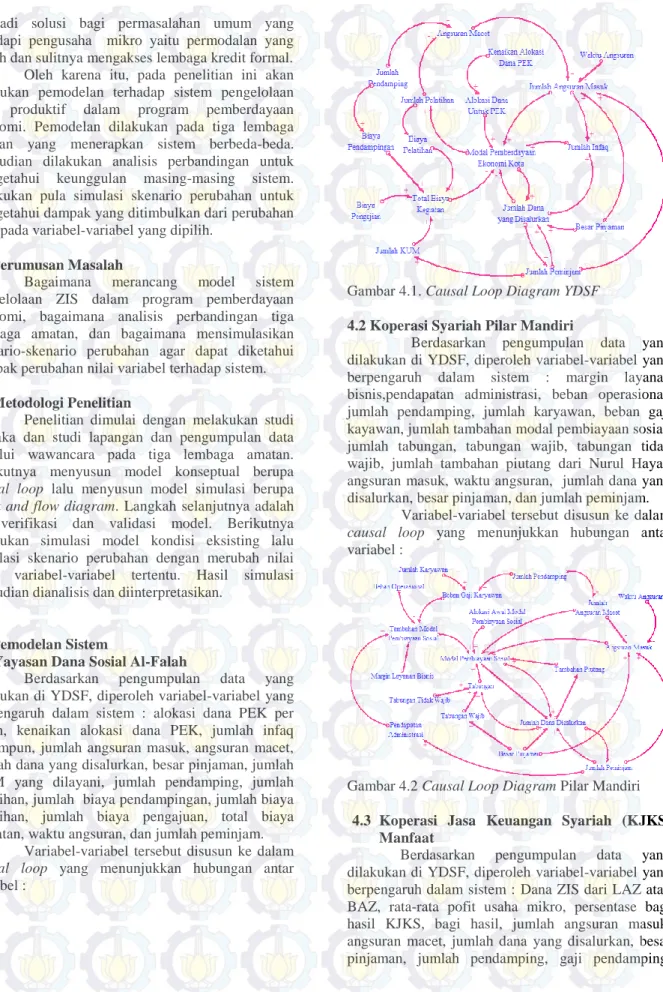

Berdasarkan pengumpulan data yang dilakukan di YDSF, diperoleh variabel-variabel yang berpengaruh dalam sistem : alokasi dana PEK per tahun, kenaikan alokasi dana PEK, jumlah infaq terhimpun, jumlah angsuran masuk, angsuran macet, jumlah dana yang disalurkan, besar pinjaman, jumlah KUM yang dilayani, jumlah pendamping, jumlah pelatihan, jumlah biaya pendampingan, jumlah biaya pelatihan, jumlah biaya pengajuan, total biaya kegiatan, waktu angsuran, dan jumlah peminjam.

Variabel-variabel tersebut disusun ke dalam

causal loop yang menunjukkan hubungan antar

variabel :

Gambar 4.1. Causal Loop Diagram YDSF 4.2 Koperasi Syariah Pilar Mandiri

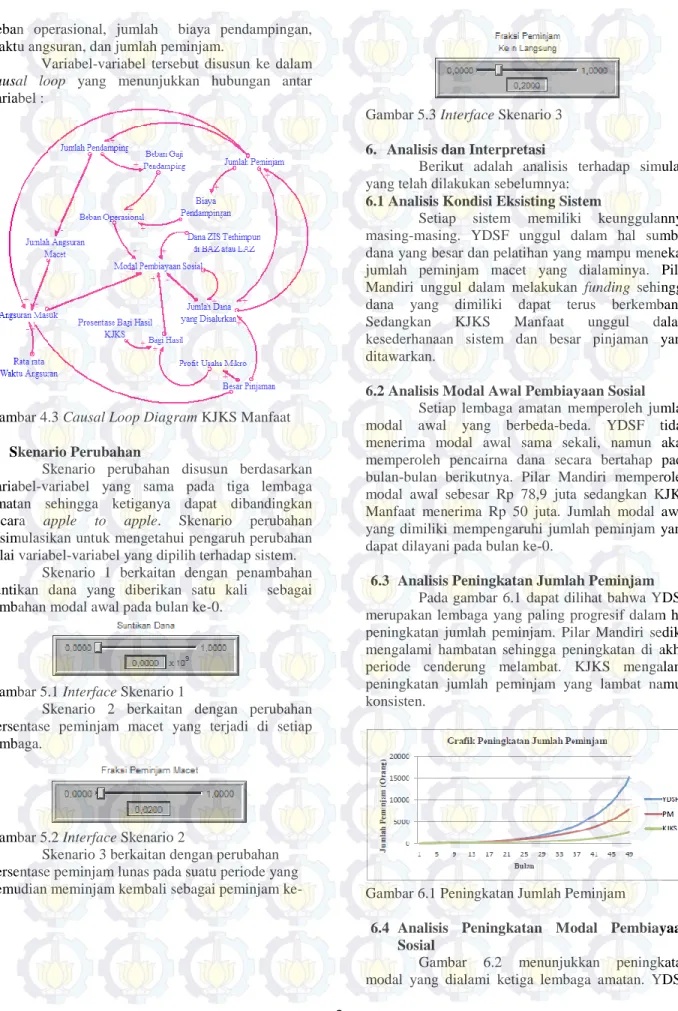

Berdasarkan pengumpulan data yang dilakukan di YDSF, diperoleh variabel-variabel yang berpengaruh dalam sistem : margin layanan bisnis,pendapatan administrasi, beban operasional, jumlah pendamping, jumlah karyawan, beban gaji kayawan, jumlah tambahan modal pembiayaan sosial, jumlah tabungan, tabungan wajib, tabungan tidak wajib, jumlah tambahan piutang dari Nurul Hayat, angsuran masuk, waktu angsuran, jumlah dana yang disalurkan, besar pinjaman, dan jumlah peminjam.

Variabel-variabel tersebut disusun ke dalam

causal loop yang menunjukkan hubungan antar

variabel :

Gambar 4.2 Causal Loop Diagram Pilar Mandiri 4.3 Koperasi Jasa Keuangan Syariah (KJKS)

Manfaat

Berdasarkan pengumpulan data yang dilakukan di YDSF, diperoleh variabel-variabel yang berpengaruh dalam sistem : Dana ZIS dari LAZ atau BAZ, rata-rata pofit usaha mikro, persentase bagi hasil KJKS, bagi hasil, jumlah angsuran masuk, angsuran macet, jumlah dana yang disalurkan, besar pinjaman, jumlah pendamping, gaji pendamping,

3

beban operasional, jumlah biaya pendampingan, waktu angsuran, dan jumlah peminjam.Variabel-variabel tersebut disusun ke dalam

causal loop yang menunjukkan hubungan antar

variabel :

Gambar 4.3 Causal Loop Diagram KJKS Manfaat 5. Skenario Perubahan

Skenario perubahan disusun berdasarkan variabel-variabel yang sama pada tiga lembaga amatan sehingga ketiganya dapat dibandingkan secara apple to apple. Skenario perubahan disimulasikan untuk mengetahui pengaruh perubahan nilai variabel-variabel yang dipilih terhadap sistem.

Skenario 1 berkaitan dengan penambahan suntikan dana yang diberikan satu kali sebagai tambahan modal awal pada bulan ke-0.

Gambar 5.1 Interface Skenario 1

Skenario 2 berkaitan dengan perubahan persentase peminjam macet yang terjadi di setiap lembaga.

Gambar 5.2 Interface Skenario 2

Skenario 3 berkaitan dengan perubahan persentase peminjam lunas pada suatu periode yang kemudian meminjam kembali sebagai peminjam ke-n.

Gambar 5.3 Interface Skenario 3 6. Analisis dan Interpretasi

Berikut adalah analisis terhadap simulasi yang telah dilakukan sebelumnya:

6.1 Analisis Kondisi Eksisting Sistem

Setiap sistem memiliki keunggulannya masing-masing. YDSF unggul dalam hal sumber dana yang besar dan pelatihan yang mampu menekan jumlah peminjam macet yang dialaminya. Pilar Mandiri unggul dalam melakukan funding sehingga dana yang dimiliki dapat terus berkembang. Sedangkan KJKS Manfaat unggul dalam kesederhanaan sistem dan besar pinjaman yang ditawarkan.

6.2 Analisis Modal Awal Pembiayaan Sosial Setiap lembaga amatan memperoleh jumlah modal awal yang berbeda-beda. YDSF tidak menerima modal awal sama sekali, namun akan memperoleh pencairna dana secara bertahap pada bulan-bulan berikutnya. Pilar Mandiri memperoleh modal awal sebesar Rp 78,9 juta sedangkan KJKS Manfaat menerima Rp 50 juta. Jumlah modal awal yang dimiliki mempengaruhi jumlah peminjam yang dapat dilayani pada bulan ke-0.

6.3 Analisis Peningkatan Jumlah Peminjam Pada gambar 6.1 dapat dilihat bahwa YDSF merupakan lembaga yang paling progresif dalam hal peningkatan jumlah peminjam. Pilar Mandiri sedikit mengalami hambatan sehingga peningkatan di akhir periode cenderung melambat. KJKS mengalami peningkatan jumlah peminjam yang lambat namun konsisten.

Gambar 6.1 Peningkatan Jumlah Peminjam

6.4 Analisis Peningkatan Modal Pembiayaan Sosial

Gambar 6.2 menunjukkan peningkatan modal yang dialami ketiga lembaga amatan. YDSF

4

memiliki grafik yang fluktuatif karena dipengaruhi biaya pelatihan yang terjadi tiga bulan sekali. Pilar Mandiri mampu meningkatkan modalnya dengan progresif dari waktu ke waktu, sedangkan KJKS Manfaat mengalami peningkatan modal yang lambat.Gambar 6.2 Peningkatan Modal Pembiayaan 6.5 Analisis Biaya Operasional Program

Biaya operasional program terdiri dari seluruh biaya lain yang terjadi dalam program pembiayaan sosial selain dana yang disalurkan. YDSF setiap bulannya mengeluarkan biaya operasinal program paling banyak karena banyaknya kegiatan yang dilakukan yaitu pendampingan, pengajian, dan pelatihan. Pada dua lembaga lainnya, hanya dilakukan pendampingan sehingga biaya yang diderita relatif jauh lebih kecil.

Gambar 6.3 Biaya Operasional Program 6.6 Analisis Kontribusi ZIS

Setiap lembaga menerima jumlah ZIS yang berbeda-beda setiap bulannya. Meski demikian, ZIS merupakan satu-satunya sumber modal awal ketiga lembaga. Kontribusi ZIS dalam modal pembiayaan sosial per bulannya dapat dilihat pada Gambar 6.4.

Gambar 6.4 Kontribusi ZIS dalam Modal Pembiayaan Sosial

6.7 Analisis Skenario Perubahan

Berdasarkan simulasi tiga skenario yang telah dijelaskan sebelumnya, diperoleh hasil dampak perubahan nilai variabel terhadap posisi modal pembiayaan sosial dan jumlah peminjam yang dilayani sebagai berikut.

Skenario 1 menunjukkan hasil modal pembiayaan dan jumlah peminjam meningkat seiring semakin besarnya suntikan dana yang diberikan. Fenomena unik terjadi pada grafik YDSF yang mengalami fluktuasi dan berada pada kondisi tertinggi bila suntikan dana yang diberikan sebesar Rp 900 juta.

Gambar 6.5 Posisi Modal Pembiayaan terhadap Skenario 1

Gambar 6.6 Jumlah Peminjam terhadap Skenario 1 Pada skenario 2, dapat diketahui bahwa posisi modal pembiayaan dan jumlah peminjam

5

mengalami penurunan seiring semakin besarnya persentase peminjam macet. Ketiga lembaga menunjukkan kondisi tertingginya apabila persentase peminjam macet sebesar 0%.Gambar 6.7 Posisi Modal Pembiayaan terhadap Skenario 2

Gambar 6.8 Jumlah Peminjam terhadap Skenario 2 Pada skenario 3, modal pembiayaan sosial dan jumlah peminjam akan semakin menurun seiring semakin besarnya persentase peminjam ke-n. Ketiga lembaga amatan menunjukkan bahwa modal dan jumlah peminjamnya berada pada kondisi tertinggi apabila persentase peminjam ke-n sebesar 0%.

Gambar 6.9 Posisi Modal Pembiayaan terhadap Skenario 3

Gambar 6.10 Jumlah Peminjam terhadap Skenario 3

Hasil simulasi skenario 3 tidak mampu menggambarkan titik optimal persentase peminjam ke-n untuk setiap lembaga. Dibutuhkan variabel lain yang mampu mendukung perhitungan persentase peminjam ke-n yang representatif.

7. Kesimpulan

Kesimpulan yang dapat diambil dari penelitian ini adalah :

1. Setiap lembaga memiliki variabel-variabel yang berbeda. YDSF memiliki 16 variabel yang berpengaruh dalam sistemnya. Pilar Mandiri memiliki 18 variabel yang berpengaruh dalam sistemnya, dan KJKS Manfaat memiliki 14 variabel yang berpengaruh dalam sistemnya.

2. Melalui penelitian ini telah diperoleh model sistem pengelolaan program pemberdayaan ekonomi untuk setiap lembaga amatan. Model disusun berdasarkan kondisi yang ada saat ini dengan penyesuaian-penyesuaian agar

output dari ketiga model dapat dibandingkan.

Penyesuaian yang dilakukan antara lain asumsi permintaan pinjaman yang tidak terbatas, proporsi dana siap salur tiap bulan, peningkatan yang terjadi pada model bersifat linier, serta asumsi bahwa peminjam ke n lebih diprioritaskan dibandingkan dengan peminjam baru.

3. Berdasarkan hasil simulasi, posisi modal PEK YDSF mencapai Rp 1,85 milyar dan jumlah peminjam yang dilayani mencapai 10.454 peminjam pada akhir tahun keempat. Posisi modal pembiayaan sosial Pilar Mandiri mencapai Rp 1,36 milyar dengan jumlah peminjam yang dilayani sebanyak 7.885 peminjam pada akhir tahun keempat. KJKS Manfaat memiliki modal pembiayaan sebesar Rp 252 juta dan telah melayani 2.610 peminjam pada akhir tahun keempat.

4. Diperoleh tiga skenario perubahan antara lain pemberian suntikan dana, perubahan tingkat peminjam macet dan perubahan tingkat

6

peminjam ke-n. Pada skenario 1, YDSF menunjukkan posisi modal paling tinggi bila diberi suntikan dana sebesar Rp 800 juta, sedangkan KJKS Manfaat dan Pilar Mandiri akan menunjukkan posisi modal yang semakin tinggi dengan besar suntikan dana yang semakin besar pula. Pada skenario 2, performa Pilar Mandiri dan KJKS Manfaat semakin menurun seiring meningkatnya peminjam macet sedangkan YDSF menunjukkan grafik fluktuatif yang sedikit banyak dipengaruhi oleh biaya operasional program. Pada skenario 3, ketiga lembaga amatan menunjukkan posisi modal danjumlah peminjam paling tinggi ketika jumlah peminjam ke-n adalah 0%.

DAFTAR PUSTAKA

BPS 2013. Profil Kemiskinan di Indonesia September 2012.

DAKWATUNA. 2011. Potensi Zakat Rp 217 Triliun [Online]. Jakarta. Available:

http://www.dakwatuna.com/2011/08/07/13917/potens i-zakat-rp-217-triliun/#axzz2RqqgxVL7 [Accessed 25 April 2013].