40 A. Gambaran Umum

Penelitian ini dilakukan pada perusahaan – perusahaan yang terdaftar

dalam peringkat LQ 45 di Bursa Efek Indonesia dan secara konsisten berada

dalam peringkat tersebut selama periode penelitian. Periode penelitian yang

dilakukan yaitu selama 3 (tiga) tahun mulai periode 2011 s/d 2013. Data yang

diperoleh diambil melalui website www.idx.co.id. Jenis laporan keuangan yang

digunakan antara lain Laporan Posisi Keuangan dan Laporan Laba Rugi

Komprehensif.

B. Statistik Deskriptif

Statistik Deskriptif menjelaskan karakteristik dari masing-masing

variabel yang terdapat dalam penelitian, baik variabel dependen maupun

variabel independen. Berdasarkan hasil analisis statistik deskriptif berikut

dalam Tabel 4.1. Sampel yang digunakan dalam penelitian ini meliputi: jumlah

sampel (n), rata-rata sampel (mean), nilai maksimum, nilai minimum serta

standar deviasi (σ) untuk masing-masing variabel. Dalam penelitian ini, sampel

diolah dengan menggunakan program SPSS versi 19. Berikut tabel hasil

Tabel 4.1

Statistik Deskriptif Variabel Penelitian

Sumber: Data diolah

Pada tabel 4.1 menunjukkan bahwa jumlah data yang digunakan dalam

penelitian ini sebanyak 84 sampel. Data mengenai ke-84 sampel tersebut

diambil dari Laporan Keuangan Tahunan Perusahaan dalam peringkat LQ45

yang tercatat di BEI periode 2011 hingga 2013 (3 tahun). Oleh karena itu

banyaknya sampel perusahaan yang diteliti adalah sebanyak 84 sampel

perusahaan.

Good Corporate Governance dengan proksi kepemilikan manajemen

(KPM) diperoleh rata-rata sebesar 0,68754 dengan standar deviasi sebesar

International Tbk. pada tahun 2012, sedangkan nilai KPM terbesar adalah

0,922 yang dimiliki oleh PT Unilever Indonesia, Tbk. pada tahun 2012 dan

2013. Hal ini menunjukkan bahwa perusahaan yang memiliki nilai kepemilikan

manajemen yang lebih besar terindikasi sebagian besar sahamnya dimiliki oleh

manajemen perusahaan.

Good Corporate Governance dengan proksi kepemilikan institusional

(KPI) diperoleh rata – rata sebesar 0,25073 dengan standar deviasi sebesar

0,134412. Nilai KPI terkecil sebesar 0,040 yang dimiliki oleh PT. Bumi

Resource, Tbk. pada tahun 2011 – 2013. Sedangkan nilai KPI terbesar dimiliki

oleh PT. Astra International, Tbk. pada tahun 2012 dan PT. Bank Central Asia,

Tbk. pada tahun 2013. Hal ini menunjukkan bahwa perusahaan dengan nilai

kepemilikan institusional yang lebih besar terindikasi sebagian besar sahamnya

dimiliki oleh pihak – pihak institusi.

Profitabilitas diukur dengan menggunakan proksi tingkat pengembalian

aset (ROA), yang dilihat dari besarnya presentase laba bersih (Net Income)

tahun berjalan dibandingkan dengan total aset tahun berjalan, sehingga

diperoleh rata-rata sebesar 0,33883 dengan nilai standar deviasi sebesar

0,144103. Dari Tabel 4.1 dapat dilihat bahwa angka ROA terendah sebesar

0,130 yang dimiliki oleh PT Vale Indonesia, Tbk. pada tahun 2013. Sementara

nilai ROA terbesar dimiliki oleh PT Unilever Indonesia, Tbk. pada tahun 2013

sebesar 0,846. Hal ini menunjukkan bahwa perusahaan dengan nilai

profitabilitas terkecil terindikasi kurang maksimal dalam mengembalikan

Beban Pajak Tangguhan (DTE) diperoleh rata – rata sebesar 0,05246

dengan standar deviasi 0,020345. Nilai DTE terkecil adalah sebesar 0,032 yang

diperoleh PT Adaro Energy, Tbk. tahun 2011, PT Bank Central Asia, Tbk.

tahun 2011 – 2013, PT Bank Negara Indonesia (Persero), Tbk. tahun 2011 –

2013, PT Bank Rakyat Indonesia (Persero), Tbk. tahun 2011 dan 2013, PT

Charoen Pokphan Indonesia, Tbk. tahun 2011, PT Indo Tambangraya Megah,

Tbk. tahun 2011, PT Jasa Marga (Persero), Tbk. tahun 2011, PT Kalbe Farma,

Tbk. tahun 2011, PT Lippo Karawaci, Tbk. tahun 2011 – 2013, PT Semen

Gresik (Persero), Tbk. tahun 2011, PT Astra Agro Lestari, Tbk. tahun 2012, PT

Bank Danamon, Tbk. tahun 2012 - 2013, PT Bank Mandiri (Perseri), Tbk.

tahun 2012 - 2013, PT Gudang Garam, Tbk tahun 2012 - 2013, PT Harum

Energy, Tbk. tahun 2012, PT London Sumatera Plantation, Tbk. tahun 2013.

Sementara, nilai DTE terbesar adalah 0,118 yang diperoleh PT Bumi

Resources, Tbk. pada tahun 2011 dan 2013. Hal ini menunjukkan bahwa

perusahaan dengan beban pajak tangguhan terkecil terindikasikan bahwa

perusahaan tersebut menangguhkan pajaknya jauh lebih kecil daripada

perusahaan dengan beban pajak tangguhan yang nilainya lebih besar.

Manajemen Laba (EM) diperoleh rata-rata sebesar 0,14146 dengan

standar deviasi sebesar 0,087005. Nilai EM terkecil sebesar 0,032 yang

diperoleh PT Astra Agro Lestari, Tbk pada tahun 2012 dan PT Bank Danamon,

Tbk. pada tahun 2013. Nilai EM terbesar sebesar 0,442 yang diperoleh PT

Bumi Resources, Tbk. pada tahun 2012, yang mengindikasikan bahwa

C. Uji Asumsi dan Kualitas Instrumen Penelitian

Penelitian dengan menggunakan model empiris ini dapat juga disebut

sebagai uji prasyarat dari model regresi linier berganda yang akan diujikan.

Model regresi yang baik harus menghasilkan estimator linier tidak bias yang

terbaik (Best Linear Unbias Estimator/BLUE). Untuk melakukan uji asumsi

sering terdapat beberapa alternatif metode sebagai berikut:

1. Uji Normalitas Data

Uji normalitas bertujuan untuk menguji apakah dalam model

regresi, variabel residual memiliki distribusi normal. Untuk melakukan

pengujian normalitas data, penulis menggunakan analisis statistik melalui

Uji Kolmogorov Smirnov. Data yang terdistribusi normal akan

memperkecil kemungkinan terjadinya bias. Model regresi yang baik

memiliki distribusi data normal atau mendekati normal. Uji normalitas

dalam penelitian ini dilakukan dengan cara analisis statistic seperti pada

tabel

Tabel 4.2

Hasil uji Kolmogorov-Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 84

Normal Parametersa,b Mean ,0000000 Std. Deviation ,08003662 Most Extreme Differences Absolute ,093 Positive ,093 Negative -,051 Kolmogorov-Smirnov Z ,854 Asymp. Sig. (2-tailed) ,460

a. Test distribution is Normal. b. Calculated from data.

Sumber : Data diolah

Pengujian Kolmogrov-Smirnov menunjukkan bahwa nilai residual

terdistribusi normal hal ini ditunjukan dengan nilai 0,460 yang berada

diatas nilai 0,05 atau 5% dengan jumlah data yang diteliti 84 sampel. Hal

ini menunjukan bahwa pada pengujian normalitas residual berdistribusi

normal.

2. Uji Multikolinearitas

Pengujian multikolinearitas dilakukan dengan melihat nilai

variance inflation factor (VIF) yang terdapat pada masing-masing

variabel. Adapun hasil pengujian multikolinearitas dapat dilihat pada

tabel 4.3 berikut ini.

Tabel 4.3

Hasil Uji Multikolinearitas

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. Collinearity Statistics B Std. Error Beta Tolerance VIF 1 (Constant) ,269 ,068 3,940 ,000 KA -,053 ,032 -,188 -1,645 ,104 ,831 1,203 KPM -,141 ,059 -,304 -2,369 ,020 ,659 1,516 KPI -,164 ,081 -,253 -2,021 ,047 ,690 1,450 ROA ,013 ,070 ,021 ,184 ,854 ,804 1,244 DTE ,998 ,489 ,233 2,042 ,044 ,831 1,203 a. Dependent Variable: EM

Suatu model regresi dinyatakan bebas dari multikolinearitas jika

mempunyai nilai Tolerance lebih dari 0,10 dan nilai VIF di bawah 10.

Dari tabel 4.3 di atas terlihat bahwa semua variabel bebas memiliki nilai

Tolerance lebih dari 0,10 dan nilai VIF jauh di bawah angka 10. Dengan

demikian dalam model ini tidak ada masalah multikolinieritas.

Kesimpulan ini didukung dengan hasil koefisien korelasi antar variabel

seperti terlihat pada tabel 4.4 di bawah ini.

Tabel 4.4

Hasil Besaran Korelasi antar Variabel

Coefficient Correlationsa

Model DTE KA KPI ROA KPM

1 Correlations DTE 1,000 ,215 ,194 -,267 -,071 KA ,215 1,000 ,164 -,335 ,253 KPI ,194 ,164 1,000 -,246 ,503 ROA -,267 -,335 -,246 1,000 -,249 KPM -,071 ,253 ,503 -,249 1,000 Covariances DTE ,239 ,003 ,008 -,009 -,002 KA ,003 ,001 ,000 -,001 ,000 KPI ,008 ,000 ,007 -,001 ,002 ROA -,009 -,001 -,001 ,005 -,001 KPM -,002 ,000 ,002 -,001 ,004 a. Dependent Variable: EM

Sumber : data diolah

Melihat besaran (koefisien) korelasi antar variabel di atas, tampak

bahwa variabel KPM mempunyai korelasi yang cukup tinggi terhadap

Oleh karena korelasi ini masih di bawah 95%, maka dapat dikatakan

bahwa model ini tidak terjadi multikolinearitas yang serius.

3. Uji Autokorelasi

Pada penelitian ini, uji autokorelasi dilakukan dengan nilai Durbin

Watson. Cara mendeteksi apakah model yang digunakan mengalami

gejala autokorelasi adalah dengan melihat nilai statistik Durbin Watson.

Hasil dari nilai Durbin Watson dapat dilihat pada tabel 4.5 berikut ini.

Tabel 4.5

Hasil Uji Durbin-Watson

Model Summaryb Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 ,392a ,154 ,100 ,082562 2,162 a. Predictors: (Constant), DTE, KA, KPI, ROA, KPM

b. Dependent Variable: EM

Sumber : Datadiolah

Berdasarkan hasil pengolah data diperoleh nilai Durbin Watson

(D-W) sebesar 2,162. Sedangkan besarnya nilai DW-tabel dengan n =84 dan

k=5 didapat angka dl (batas luar) = 1,5219 dan du (batas dalam) =

1,7732. Oleh karena nilai D-W hitung > du atau 1,7732< 2,162< 2,2268

(4-du), maka dapat disimpulkan tidak terdapat autokorelasi antar

residual.

4. Uji Heteroskedastisitas

Uji heterokedastisitas dalam penelitian ini dilakukan dengan

nilai absolut residual terhadap variabel independen sehingga diperoleh

hasil sebagai berikut

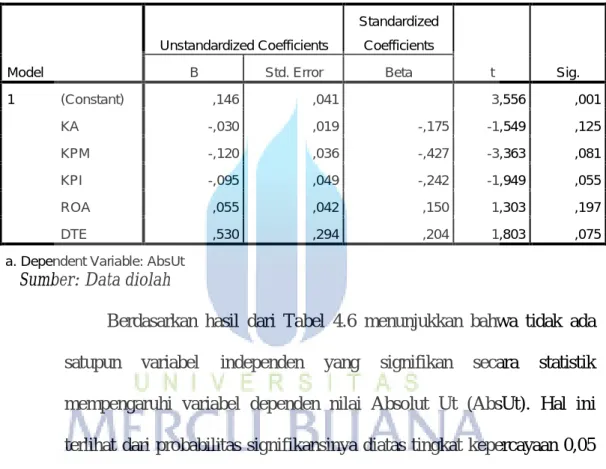

Tabel 4.6

Hasil Uji Glejser

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) ,146 ,041 3,556 ,001 KA -,030 ,019 -,175 -1,549 ,125 KPM -,120 ,036 -,427 -3,363 ,081 KPI -,095 ,049 -,242 -1,949 ,055 ROA ,055 ,042 ,150 1,303 ,197 DTE ,530 ,294 ,204 1,803 ,075 a. Dependent Variable: AbsUt

Sumber: Data diolah

Berdasarkan hasil dari Tabel 4.6 menunjukkan bahwa tidak ada

satupun variabel independen yang signifikan secara statistik

mempengaruhi variabel dependen nilai Absolut Ut (AbsUt). Hal ini

terlihat dari probabilitas signifikansinya diatas tingkat kepercayaan 0,05

atau 5%. Jadi, dapat disimpulkan model regresi tidak mengandung

adanya heteroskedastisitas.

D. Pengujian Hipotesis

a. Uji F - Test

Uji F pada dasarnya menunjukkan kemungkinan semua variabel

serentak terhadap variabel dependennya. Hasil perhitungan uji F dapat

dilihat pada tabel berikut ini.

Tabel 4.7

Hasil Perhitungan Uji F

ANOVAb

Model Sum of Squares df Mean Square F Sig. 1 Regression ,097 5 ,019 2,835 ,021a

Residual ,532 78 ,007 Total ,628 83

a. Predictors: (Constant), DTE, KA, KPI, ROA, KPM b. Dependent Variable: EM

Sumber : Datadiolah

Dari hasil analisis regresi dapat diketahui bahwa variabel

independen secara serentak memiliki pengaruh yang signifikan terhadap

variabel dependen. Hal ini dapat dibuktikan dari nilai F hitung sebesar

2,835 dengan nilai signifikan 0,021 sehingga secara simultan variabel

kualitas audit (KA), good corporate governance baik dengan proksi

kepemilikan manajemen (KPM) maupun kepemilikan institusional (KPI),

profitabilitas (ROA), beban pajak tangguhan (DTE) berpengaruh

terhadap variabel manajemen laba (EM) karena terdistribusi dengan

normal atau lebih kecil dari 0,05.

b. Uji T – Test

Berdasarkan output SPSS, secara parsial pengaruh dari kelima

variabel independen yaitu kualitas audit, kepemilikan manajemen,

terhadap Manajemen Laba adalah seperti ditunjukkan pada tabel berikut

ini:

Tabel 4.8

Hasil Perhitungan Uji T

Sumber : data diolah

Berdasarkan output yang diperoleh pada tabel 4.8 maka dapat

disimpulkan bahwa variabel return on assets (ROA) dan beban pajak

tangguhan (DTE) memiliki koefisien dengan arah positif, sedangkan 3 variabel

lainnya yaitu kualitas audit (KA), kepemilikan manajemen (KPM) dan

kepemilikan institusi (KPI) memiliki koefisien yang arahnya negatif. Hal ini

dapat diartikan juga bahwa return on assets (ROA) dan beban pajak tangguhan

(DTE) akan cenderung memperlihatkan nilai manajemen laba (EM) yang

tinggi, sedangkan kualitas audit (KA), kepemilikan manajemen (KPM) dan

kepemilikan institusi (KPI) akan cenderung memperlihatkan nilai manajemen

laba (EM) yang rendah. Dari hasil uji tersebut dapat kita lakukan uji hipotesis

1) Pengujian Hipotesis 1

H1 : Kualitas Audit (KA) mempunyai pengaruh signifikan terhadap

Manajemen Laba (EM)

Hasil uji statistik t menunjukkan bahwa variabel kualitas audit

memiliki nilai t sebesar -1,645 dengan tingkat signifikan 0,104 yaitu

lebih besar dari nilai probabilitas 0,05 atau (0,104 > 0,05). Dengan

demikian, dapat disimpulkan bahwa secara parsial variabel kualitas audit

tidak berpengaruh dalam menentukan ada tidaknya manajemen laba di

dalam sebuah perusahaan. Meskipun audit yang dilakukan dinilai

berkualitas karena dilakukan oleh KAP Big Four, namun tetap saja

potensi manajemen laba dapat saja terjadi dalam sebuah perusahaan

2) Pengujian Hipotesis 2

H2 : Good Corporate Governance dengan proksi Kepemilikan

Manajemen (KPM) mempunyai pengaruh signifikan terhadap

Manajemen Laba (EM)

Hasil uji statistik t menunjukkan bahwa variabel kepemilikan

manajemen (KPM) memiliki nilai t sebesar -2,369 dengan tingkat

signifikan 0,020 yaitu lebih kecil dari nilai probabilitas 0,05 atau (0,020

< 0,05). Dengan demikian, dapat disimpulkan bahwa secara parsial

variabel kepemilikan manajemen (KPM) berpengaruh secara negatif dan

signifikan terhadap manajemen laba (EM). Dapat disimpulkan bahwa

dengan adanya kepemilikan manajemen di dalam saham perusahaan

kepemilikan manajemen dalam perusahaan dapat dijadikan alat untuk

mengukur besar kecilnya atau ada tidaknya manajemen laba di dalam

perusahaan tersebut.

3) Pengujian Hipotesis 3

H3 : Good Corporate Governance dengan proksi Kepemilikan

Institusional (KPI) mempunyai pengaruh signifikan terhadap

Manajemen Laba (EM)

Hasil uji statistik t menunjukkan bahwa variabel kepemilikan

institusi (KPI) memiliki nilai t sebesar -2,021 dengan signifikan sebesar

0,047 yaitu lebih kecil dari nilai probabilitas 0,05 atau (0,047 < 0,05),

sehingga dapat disimpulkan bahwa secara parsial variabel kepemilikan

institusional memiliki pengaruh terhadap manajemen laba (EM) yang

pengaruhnya dinyatakan secara negatif. Dapat disimpulkan bahwa

perusahaan dengan tingkat kepemilikan institusional yang tinggi dapat

mengatasi ataupun mengurangi adanya tindakan manajemen laba yang

dilakukan oleh pihak manajemen.

4) Pengujian Hipotesis 4

H4 : Profitabilitas memiliki pengaruh signifikan terhadap Manajemen

Laba (EM)

Hasil uji statistik t menunjukkan bahwa variabel profitabilitas

dengan proksi tingkat pengembalian aset (ROA) memiliki nilai t sebesar

0,184 dengan signifikansi 0,854 yaitu lebih besar dari nilai probabilitas

parsial variabel profitabilitas dengan proksi tingkat pengembalian aset

(ROA) tidak berpengaruh terhadap manajemenlaba (EM). Dapat

disimpulkan bahwa perusahaan dengan tingkat pengembalian aset yang

tinggi tidak dapat diasumsikan bahwa perusahaan terindikasi melakukan

manajemen laba di dalamnya.

5) Pengujian Hipotesis 5

H5 : Beban Pajak Tangguhan (DTE) mempunyai pengaruh signifikan

terhadap Manajemen Laba (EM)

Hasil uji statistik t menunjukkan bahwa variabel beban pajak

tangguhan (DTE) memiliki nilai t sebesar 2,042 dengan signifikansi

0,044 yaitu lebih kecil dari nilai probabilitas 0,05 atau (0,044 < 0.05),

sehingga dapat disimpulkan bahwa secara parsial variabel beban pajak

tangguhan berpengaruh secara positif terhadap manajemen laba (EM).

E. Pembahasan

1. Pembahasan Hasil Pengujian Hipotesis Pertama

Dari hasil pengujian pada hipotesis pertama pada table 4.8,

menunjukkan bahwa variabel kualitas audit berpengaruh negatif dan

tidak signifikan terhadap manajemen laba. Dengan demikian penelitian

ini menyatakan bahwa kualitas audit tidak dapat dijadikan alat untuk

mengindikasi ada tidaknya manajemen laba dalam perusahaan, maka

hipotesis H1 dalam penelitian ini ditolak. Hal ini sejalan dengan hasil

penelitian sebelumnya yang dilakukan oleh Antonius Herusetya (2012)

kualitas audit dan manajemen laba. Artinya, tidak dapat dipastikan bahwa

perusahaan – perusahaan yang auditnya berkualitas karena diaudit oleh

KAP Big Four tidak terindikasi melakukan praktik manajemen laba,

karena isi laporan keuangan yang diaudit oleh KAP bukan menjadi

tanggung jawab KAP, melainkan tanggung jawab manajemen.

2. Pembahasan Hasil Pengujian Hipotesis Kedua

Dari hasil pengujian pada hipotesis kedua pada table 4.8,

menunjukkan bahwa variabel kepemilikan manajemen berpengaruh

secara negatif terhadap manajemen laba. Dengan demikian, kepemilikan

manajemen dapat dijadikan alat dalam mendeteksi manajemen laba di

perusahaan, sehingga hipotesis H2 dalam penelitian ini diterima.

Semakin besar persentase kepemilikan saham manajemen dalam

perusahaan, maka semakin kecil kemungkinan praktik manajemen laba

dilakukan karena manajemen dalam posisi ini secara bersamaan juga

sebagai pemilik/ pemegang saham sehingga tentu saja manajemen tidak

akan melakukan tindakan – tindakan yang merugikan terhadap laba yang

nantinya akan diatribusikan kepada pemilik/ pemegang saham. Hasil ini

juga sejalan dengan penelitian sebelumnya yang dilakukan Welvin I

Guna dan Arleen Herawaty (2010), Dhamar, dkk. (2010), Dimas, dkk.

(2013), Hikmah (2013) dan Domas, dkk. (2014).

3. Pembahasan Hasil Pengujian Hipotesis Ketiga

Dari hasil pengujian pada hipotesis ketiga pada table 4.8,

secara negatif terhadap manajemen laba. Maka, hipotesis H3 dalam

penelitian ini diterima. Semakin besar persentase kepemilikan institusi

dalam perusahaan, maka semakin kecil kecenderungan manajemen

meakukan tindakan manajemen laba. Hal ini dikarenakan pihak institusi

dianggap tidak mudah tertipu oleh tindakan – tindakan yang dilakukan

oleh manajemen terhadap labanya. Hal ini juga sejalan dengan penelitian

yang dilakukan oleh Welvin I Guna dan Arleen Herawaty (2010),

Dhamar, dkk. (2010), Dimas, dkk. (2013), Hikmah (2013) dan Domas,

dkk. (2014).

4. Pembahasan Hasil Pengujian Hipotesis Keempat

Dari hasil pengujian pada hipotesis keempat pada table 4.8,

menunjukkan bahwa variabel profitabilitas dengan proksi tingkat

pengembalian aset tidak berpengaruh terhadap manajemen laba. Maka,

hipotesis H4 dalam penelitian ini ditolak. Hal ini sejalan dengan

penelitian yang dilakukan oleh Dhamar, dkk. (2010) dan Dimas, dkk.

(2013) yang menyatakan bahwa profitabilitas tidak dapat dijadikan alat

pengukuran manajemen laba di dalam perusahaan.

5. Pembahasan Hasil Pengujian Hipotesis Kelima

Dari hasil pengujian pada hipotesis kelima pada table 4.8,

menunjukkan bahwa variabel Beban Pajak Tangguhan berpengaruh

secara positif terhadap manajemen laba. Maka, hipotesis H5 dalam

penelitian ini diterima. Beban Pajak Tangguhan seringkali dimanfaatkan

pajak yang ditangguhkan, maka semakin kecil laba. Hal ini yang sangat

disukai manajemen, sehingga tindakan menangguhkan beban pajak dapat

terindikasi tindakan manajemen laba pula. Hal ini sesuai dengan

penelitian yang dilakukan oleh Yulianti (2004) dan Yana Ulfah (2013).

F. Analisis Regresi Linear Berganda

Dengan melihat table 4.8 diatas, dapat disusun persamaan linear

berganda sebagai berikut.

EM = 0,269 – 0,053KA – 0,141KPM – 0,164KPI + 0,013ROA + 0,998DTE

Persamaan regresi diatas memiliki makna:

1. Kualitas Audit mempunyai koefisien regresi dengan arah negatif sebesar

-0,053. Hal ini berarti bahwa kenaikan sebesar 1 persen dari variabel

kualitas audit akan menyebabkan variabel manajemen laba mengalami

penurunan sebesar 0,053 persen.

2. Kepemilikan manajemen mempunyai koefisien regresi dengan arah

negatif sebesar -0,141. Hal ini berarti bahwa kenaikan sebesar 1 persen

dari variabel kepemilikan manajemen akan menyebabkan variabel

manajemen laba mengalami penurunan sebesar 0,141 persen

3. Kepemilikan Institusional mempunyai koefisien regresi dengan arah

negatif sebesar -0,164. Jika diasumsikan, hal ini berarti setiap kenaikan

kepemilikan institusional sebesar 1 persen maka manajemen laba akan

mengalami penurunan sebesar 0,164 persen.

4. Profitabilitas dengan proksi tingkat pengembalian aset mempunyai

bahwa kenaikan sebesar 1 persen dari variabel profitabilitas akan

menyebabkan variable manajemen laba mengalami kenaikan sebesar

0,013 persen.

5. Beban Pajak Tangguhan mempunyai koefisien regresi dengan arah

positif sebesar +0,998. Hal ini berarti bahwa kenaikan sebesar 1 persen

dari variable beban pajak tangguhan akan menyebabkan variabel

manajemen laba mengalami kenaikan sebesar 0,998 persen.

G. Koefisien Determinasi (Adjusted R2)

Koefisien determinasi (R2) pada intinya mengukur seberapa jauh

kemampuan model dalam menerangkan variasi variabel dependennya. Nilai R2

yang mendekati satu berarti variabel-variabel independennya memberikan

hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel

dependen (Ghozali, 2011:97). Hasil perhitungan koefisien determinasi

penelitian ini adalah sebagaimana ditunjukkan pada tabel berikut ini.

Tabel 4.9

Hasil Perhitungan Koefisien Determinasi (R2)

Model Summaryb Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 ,392a ,154 ,100 ,082562 2,162 a. Predictors: (Constant), DTE, KA, KPI, ROA, KPM

b. Dependent Variable: EM

Sumber: Data diolah

Berdasarkan hasil regresi, diproleh besarnya nilai R square adalah 0,154,

dijelaskan oleh variasi dari kelima variabel bebas yaitu KA, KPM, KPI, ROA,

DTE hanya sebesar 15,4%, sedangkan sisanya sebesar 84,6% dijelaskan oleh

faktor-faktor lain di luar model, seperti ukuran perusahaan, bentuk – bentuk

Good Corporate Governance lainnya seperti independensi auditor, komite