BAB III

PEMBAHASAN

A. Gambaran Umum PD BPR BKK GROGOL 1. Sejarah PD BPR BKK GROGOL

Awal pendirian PD BPR BKK GROGOOL didirikan dengan anggaran dasar pertama yang dibuat melalui notaris Fransiska Eka Sumarningsih, SH pada tanggal 5 November 1996 dengan akta nomor 41. PD BPR BKK GROGOL dalam menjalankan usahanya telah mendapatkan pengukuhan izin usaha dengan Surat Keputusan dari Direksi Bank Indonesia Nomor 32/209/KEP/DIR tanggal 1 Mei 1999.

Pada tahun 2012 pemerintah Sukoharjo melakukan penggabungan usaha (merger) beberapa PD BPR BKK di Kabupaten Sukoharjo. Hal ini dilakukan untuk meningkatkan usaha dari PD BPR BKK yang ada di daerah tersebut. PD BPR BKK GROGOL meupakan hasil merger dari empat BPR BKK, yaitu PD BPR BKK Grogol, PD BPR BKK Bendosari, PD BPR BKK Baki, dan PD BPR BKK Mojolaban berdasarkan akta merger nomor 15 tanggal 9 November 2012 oleh notaris Murtini, SH, dengan anggaran dasar berdasarkan akta notaris nomor 16 tanggal 9 November 2012 oleh notaris Murtini, SH.

PD BPR BKK hasil merger ini bernama PD BPR BKK GROGOL dan berstatus sebagai Bank Perkreditan Rakyat (BPR) hasil

merger setelah memperoleh Pengukuhan Izin Merger dari Bank Indonesia melalui Keputusan Deputi Gubernur Bank Indonesia dengan No. 14/6/KEP.DpG/2012 tertanggal 17 Oktober 2012 tentang pemberian izin penggabungan usaha (merger) PD BPR BKK Baki, PD BPR BKK Mojolaban, dan PD BPR BKK Bendosari kedalam PD BPR BKK GROGOL dan telah disahkan oleh Gubernur Jawa Tengah.

PD BPR BKK GROGOL didirikan atas dasar Peraturan Pemerintah Republik Indonesia nomor 28 Tahun 1999 tentang Merger, Konsolidasi dan Akuisisi Bank, Surat Keputusan Direksi Bank Indonesia Nomor 32/52/KEP/DIR tanggal 14 Mei 1999 tentang Persyaratan dan Tata Cara Merger, Konsolidasi dan Akuisisi Bank Perkreditan Rakyat dan Peraturan Daerah Jawa Tengah nomor 11 Tahun 2008 tentang Perusahaan Daerah Bank Perkreditan Rakyat Badan Kredit Kecamatan di Provinsi Jawa Tengah.

PD BPR BKK GROGOL telah mengalami beberapa kali perubahan diantaranya:

a. Akta Notaris dengan notaris Murtini, SH dengan No. 59 tertanggal 30 April 2013 tentang perubahan Anggaran Dasar

b. Akta Notaris dengan notaris Murtini, SH dengan No. 03 tertanggal 03 Agustus 2014 tentang perubahan Anggaran Dasar

2. Visi, Misi, dan Strategi PD BPR BKK GROGOL a. Visi

b. Misi

1) Menjadi penggerak pengembangan ekonomi daerah. 2) Menjadi sumber pendapatan asli daerah.

3) Meningkatkan kesejahteraan lingkungan. c. Strategi

1) Melayani secara tepat guna-jumlah-waktu, mudah dan murah, serta aman dan nyaman.

2) Meningkatkan efisiensi dan efektifitas pengelolaan dana. 3) Menerapkan budaya kerja dengan prinsip akuntabilitas dan

prudential banking.

4) Menngembangkan kemampuan SDM sebagai investasi yang sangat penting.

5) Memanfaatkan IT sesuai kebutuhan mengakomodasi perkembangan bisnis.

6) Mengembangkan produk inovatif sesuai kebutuhan pasar dan persaingan.

7) Menyasar pasar pada sektor yang benar-benar dipahami (dikuasai), dan menghindari sektor yang tidak dipahami.

3. Lokasi PD BPR BKK GROGOL

PD BPR BKK GROGOL mempunyai 1 Kantor Pusat Operasional dan 3 Kantor Cabang. Masing-masing kantor tersebut terletak di lokasi yang berbeda. Berikut ini lokasi masing-masing kantor dari PD BPR BKK GROGOL.

a. Kantor Pusat Operasional terletak di Jalan Raya Grogol No. 55 Grogol.

b. Kantor Cabang Baki terletak di Jalan WR Supratman 82 Baki. c. Kantor Cabang Bendosari terletak di Jalan Dr. Muwardi 21

Bendosari.

d. Kantor Cabang Mojolaban terletak di Jalan Merak 50 Mojolaban. 4. Produk PD BPR BKK GROGOL

PD BPR BKK GROGOL dalam menjalankan fungsi dan peranannya kepada masyarakat menawarkan beberapa produk. Produk-produk tersebut adalah sebagai berikut ini.

a. Jasa Simpanan

1) TAMADES (Tabungan Masyarakat Pedesaan)

Produk ini merupakan fasilitas jasa simpanan yang diperuntukkan bagi masyarakat umum untuk menyimpan dananya di bank karena dengan disimpannya dana tersebut di bank akan lebih aman. PD BPR BKK GROGOL memberikan bunga sebesar 7% per tahun untuk produk TAMADES ini. 2) Deposito Berjangka

Produk ini merupakan jenis simpanan berjangka yang ditawarkan oleh PD BPR BKK GROGOL. Penarikan dana dalam deposito berjangka hanya dapat dilakukan selama jangka waktu tertentu sesuai dengan perjanjian antara nasabah dengan bank, dan apabila dana diambil sebelum jatuh tempo maka

akan dikenakan sanksi. Bunga yang diberikan dalam deposito tergantung dari jangka waktunya.

Produk simpanan yang ada di PD BPR BKK GROGOL ini dijamin oleh LPS, sehingga masyarakat lebih aman untuk menempatkan dananya.

b. Jasa Pinjaman 1) Kredit Umum

Kredit umum diperuntukkan bagi masyarakat umum, baik karyawan swasta ataupun pengusaha yang bekerja di berbagai sektor. Melalui kredit ini masyarakat dapat mendapatkan fasilitas pinjaman yang sesuai dengan kebutuhannya, misalnya untuk konsumtif, investasi, modal kerja untuk mengembangkan usaha yang dimiliknya, ataupun yang lainnya.

2) Kredit Pegawai Negeri

Kredit Pegawai Negeri adalah fasilitas kredit yang diperuntukkan bagi masyarakat yang mempunyai pekerjaan sebagai Pegawai Negeri Sipil (PNS). Kredit ini menggunakan sistem potong gaji dan plafond kredit yang diberikan bisa mencapai 100 juta.

3) TASBIH (Talangan Anggaran Sementara Biaya Ibadah Haji) Produk ini merupakan fasilitas pinjaman yang diberikan PD BPR BKK GROGOL kepada masyarakat muslim untuk mewujudkan niatnya menunaikan ibadah haji dengan cara

mendapatkan nomor porsi keberangkatan haji terlebih dahulu. Dalam menyediakan produk ini PD BPR BKK GROGOL menjalin kerjasama dengan Bank Mega Syariah.

5. Struktur Organisasi STRUKTUR ORGANISASI PD BPR BKK GROGOL Per Januari 2016 Dewan Pengawas Direksi Bidang Manajemen Risiko SKAI Bidang Umum Sub Bidang NPL Sub Bidang Likuiditas Apu, Ppt, dan Hukum Sub Bidang SDM dan Rumah Tangga Sub Bidang Akuntansi Sub Bidang Pelaporan dan TI

KC Baki KC Mojolaban KPO Grogol KC Bendosari

Seksi Pelayanan Seksi Pemasaran Staf Account Officer Staf Kredit (Administrasi) Staf Penghimpun Dana Pihak Ketiga Staf Kasir (Teller) Staf Tabungan dan Deposito Staf Pembukuan Penjaga Malam

Gambar 3.1 Struktur Organisasi PD BPR BKK GROGOL Sumber: PD BPR BKK GROGOL

6. Deskripsi Pekerjaan a. Dewan Pengawas

Tugas dan tanggung jawab dari Dewan Pengawas adalah sebagai berikut.

1) Menetapkan kebijakan umum yang ditetapkan oleh Pemegang Saham.

2) Menyusun program kerja pelaksanaan tugas sesuai dengan kebijakan yang telah ditetapkan Pemegang Saham.

3) Melaksanakan pengawasan, pemeriksaan dan pembinaan terhadap perusahaan.

4) Menetapkan strategi dasar dan kebijakan dasar perusahaan guna mencapai tujuan perusahaan.

5) Mengevaluasi, menganalisis, dan merekomendasikan perencanaan strategi dan perencanaan tahunan untuk disahkan oleh Pemegang Saham.

6) Memastikan laporan keuangan valid, tepat waktu, dan mengikuti aturan.

7) Menindaklanjuti hasil evaluasi atau pemeriksaan internal maupun eksternal.

b. Direktur Utama

Tugas dan tanggung jawab dari Direktur Utama yaitu:

1) Melaksanakan pembinaan dan pengendalian terhadap bidang, subbid, KPO, kantor cabang berdasarkan asas keseimbangan dan keserasian.

2) Melaksanakan koordinasi, menyusun perencanaan, dan pengawasan terhadap seluruh kegiatan operasional perusahaan. 3) Membuat inovasi dan perbaikan dalam operasional maupun

organisasi guna meningkatkan pertumbuhan perusahaan.

4) Menerapkan manajemen dan menetapkan kebijakan pengelolaan perusahaan berdasarkan kebijakan umum Pemegang Saham yang ditetapkan oleh Dewan Pengawas. 5) Menyusun dan menyampaikan laporan keuangan, laporan

bulanan, laporan tahunan, dan laporan lainnya kepada Bank Indonesia dan Pemegang Saham sesuai dengan ketentuan dan pedoman penyusunan laporan bank.

6) Menyusun dan menetapkan strategi rencana kerja guna mencapai target dan tujuan perusahaan yang telah ditetapkan. 7) Menjaga dan meningkatkan citra perusahaan di masyarakat. 8) Memantau perkembangan industri khususnya lingkungan pasar

9) Meningkatkan mutu pelayanan dan perkembangan saran teknologi baru.

10) Memantau perkembangan suku bunga bank, menganalisis, dan menetapkan perubahannya sesuai rencana kerja.

11) Mewakili perusahaan untuk melakukan hubungan kerjasama dan membuat kesepakatan-kesepakatan dengan pihak ketiga yang sesuai dan berkaitan dengan tugas dan tanggung jawabnya.

12) Menetapkan kebijakan kepegawaian termasuk gaji, kedisiplinan pegawai, pensiun, dan lain-lain sesuai peraturan yang berlaku.

c. Direktur

Tugas dan tanggung jawab dari Direktur antara lain:

1) Membantu Direktur Utama dalam melaksanakan tugasnya menurut bidang yang telah ditetapkan oleh Direktur Utama. 2) Melaksanakan tugas-tugas yang diberikan oleh Direktur

Utama.

3) Melakukan rotasi pegawai, mengangkat/memberhentikan pegawai, pengembangan keterampilan pegawai, melakukan penilaian prestasi pegawai, memotivasi pegawai, dan menyelesaikan permasalahan kepegawaian.

4) Melaksanakan pengurusan dan pengelolaan perusahaan bersama-sama dengan Direktur Utama.

5) Menindak lanjuti saran/masukkan dari bawahannya.

6) Bersama dengan Direktur Utama mengurus dan mengelola asset dan kekayaan perusahaan.

7) Memastikan laporan keuangan benar dan tepat waktu. 8) Bertanggung jawab atas pelaksanaan kebijakan umum. d. Satuan Kerja Audit Intern (SKAI)

Tugas dan tanggung jawab SKAI sebagai berikut:

1) Melakukan analisis dan penilaian yang independen atas setiap kegiatan yang bertujuan untuk mendorong dipatuhinya setiap ketentuan yang ditetapkan oleh manajemen perusahaan maupun ketentuan perbankan lainnya.

2) Memberikan saran, pertimbangan serta informasi yang objektif tentang kegiatan yang dijalankannya kepada semua tingkatan manajemen agar sasaran perusahaan dapat tercapai dengan ekonomis, efektif dan efisien.

3) Menyusun laporan berkala atas pelaksanaan audit dan menyampaikan kepada direksi serta mengadministrasikan semua kegiatan pemeriksaan dan pengawasan.

4) Menyusun sistem pengawasan dan pengendalian intern.

5) Memantau tingkat kesehatan perusahaan dan tindak lanjut dari temuan auditor ekstern dan pemeriksaan lainnya.

e. Bidang Umum

Bidang umum mempunyai tugas dan tanggung jawab sebagai berikut.

1) Merencanakan, mengkoordinasikan, melaksanakan, dan mengevaluasi serta melaporkan penyelenggaraan kegiatan administrasi, hukum, organisasi dan tata laksana serta hubungan masyarakat, pengelolaan personalia dan kelengkapan perusahaan.

2) Menyusun dan memelihara berkas pegawai serta menjaga kerahasiaannya.

3) Melakukan rekapitulasi daftar presensi pegawai dan mengadministrasikan hak cuti pegawai.

4) Membuat rekapitulasi hasil penilaian prestasi pegawai yang telah final dan memberikan keputusan atas rekomendasi penilaian prestasi tersebut.

5) Melakukan perhitungan gaji bulanan, insentif, jasa produksi, potongan kewajiban, dan hak-hak lainnya dari para pegawai dan melakukan pembayarannya.

6) Memberikan usulan mengenai pengembangan SDM untuk dijadikan pertimbangan penetapan kebijaksanaan oleh direksi. 7) Menerbitkan persetujuan Surat Perintah Perjalanan Dinas

mengurus pembekalan yang dibutuhkan dan membukukan biaya SPPD pegawai.

8) Melakukan koordinasi dengan semua kantor terkait dalam keamanan, kebersihan, ketertiban, dan kenyamanan kerja. 9) Menyusun perencanaan anggaran perusahaan setelah

berkoordinasi dengan semua kantor.

10) Melakukan pendataan kebutuhan pegawai, administrasi pegawai, dan pendidikan pegawai.

11) Melaksanakan surat menyurat dan mengadministrasikan dokumen perusahaan.

12) Pengadaan dan penyediaan peralatan maupun perlengkapan kantor.

13) Memelihara barang inventaris milik perusahaan.

14) Mensosialisasikan kebijakan baru yang dibuat oleh direktur kepada seluruh pegawai.

15) Mengagendakan kegiatan dari direktur.

16) Memberikan saran dan pertimbangan tentang langkah dan tindakan yang perlu diambil sesuai bidang tugasnya.

17) Melaksanakan tugas lain yang diberikan oleh direksi. f. Sub Bidang SDM dan Rumah Tangga

Tugas dan tanggung jawabnya sebagai berikut:

1) Merencanakan, mengkoordinasikan, melaksanakan, dan mengevaluasi pelaksanaan bidang administrasi.

2) Mengevaluasi pengelolaan kepegawaian serta penyelenggaraan kegiatan bidang kesekretariatan, pengelolaan personalia, hukum, organisasi, dan tata laksana serta hubungan masyarakat.

3) Melakukan pengelolaan dan perencanaan pengadaan peralatan maupun perlengkapan perusahaan.

4) Melaksanakan kegiatan urusan rumah tangga ataupun kegiatan sesuai bidang tugasnya yang diberikan oleh atasannya.

5) Penata usahaan urusan surat menyurat dan kearsipan. g. Sub Bidang Akuntansi

Tugas dan tanggung jawabnya adalah:

1) Mengkoordinasikan kegiatan pemasukan dan pengeluaran data serta melakukan penerimaan dan pembukuan dari cabang dan bidang lain.

2) Menyusun, menganalisis, dan memeriksa laporan keuangan sesuai ketentuan yang berlaku.

3) Menggabungkan laporan keuangan secara konsolidasi. 4) Meneliti kebenaran laporan kas harian.

5) Membuat jurnal harian, neraca harian, maupun rekapitulasi mutasi harian.

6) Melakukan perhitungan rasio-rasio bank.

7) Melakukan validasi semua slip dan laporan yang masuk lalu mengkonfirmasikan hasilnya ke bagian yang bersangkutan.

h. Sub Bidang Pelaporan dan Teknologi Informasi (TI) Tugas dan tanggung jawabnya antara lain:

1) Membantu melakukan koordinasi, perencanaan, dan evaluasi pemasukkan dan pengolahan data elektronik serta melakukan penerimaan dan pembukuan dari cabang dan bidang lain. 2) Melaporkan kebijakan yang berhubungan dengan sistem

teknologi informasi dan akuntansi.

3) Melaporkan dan mengkoordinasikan laporan keuangan, laporan kerja, laporan publikasi, dan laporan-laporan lainnya secara elektronik (online) kepada Bank Indonesia sesuai dengan ketentuan dan tembusannya disampaikan kepada Pemegang Saham.

4) Melakukan pengembangan teknologi informasi, sistem, dan prosedur kerja agar lebih efektif dan efisien.

5) Melakukan pengawasan dan pengembangan teknologi informasi dan akuntansi.

6) Melakukan backup data harian ke dalam sistem program aplikasi Integrated Banking System secara teratur.

7) Meneliti kebenaran laporan kas harian dan menganalisa laporan keuangan.

i. Bidang Manajemen Risiko

Tugas dan tanggung jawabnya sebagai berikut:

1) Memonitoring dan memastikan dampak yang ditimbulkan oleh seluruh risiko telah ditindaklanjuti dan menyampaikan laporan pertanggung jawaban kepada direksi secara berkala.

2) Menyusun dan membuat langkah-langkah perbaikan atas permasalahan atau penyimpangan dalam kegiatan operasional usaha bank yang ditemukan oleh Satuan Kerja Audit Intern. 3) Mengembangkan budaya manajemen risiko pada seluruh

jenjang organisasi dan mendistribusikan pekerjaan kepada bawahan dalam melaksanakan segala kegiatan yang berhubungan dengan kebijakan dalam menjalankan kegiatan operasional bank.

4) Memantau dan mengevaluasi pelaksanaan operasional di bidang kredit atau pendanaan telah sesuai dengan ketentuan maupun Standard Operating Procedure (SOP) bank.

5) Menjaga dan mempertahankan kelangsungan hidup perusahaan agar terus berkembang dengan baik.

6) Melaksanakan penyelenggaraan usaha perkreditan dan pengembangan dana dengan prinsip kehati-hatian.

7) Meningkatkan akuntabilitas dan corporate governance guna mencapai kesinambungan pemberian pelayanan kepada

stakeholder sehingga dapat meningkatkan nilai dan kualitas

perusahaan.

8) Melakukan koordinasi kegiatan pengawasan penyaluran kredit, penyelamatan dan penyelesaian kredit bermasalah dengan unit kerja terkait.

9) Menerima laporan transaksi keuangan yang berpotensi mencurigakan dari unit kerja terkait dan menganalisis laporan tersebut.

10) Memberi usulan, saran, dan masukkan kepada direksi dalam rangka mengatasi permasalahan dan peningkatan kinerja di bidangnya.

j. Sub Bidang NPL

Tugas dan tanggung jawabnya yaitu:

1) Mengkoordinasikan proses pelaksanaan dan pengawasan penyaluran kredit yang sehat, penyelamatan dan penyelesaian kredit bermasalah sesuai ketentuan bank.

2) Mengkaji atau meninjau semua aspek risiko dari kegiatan perkreditan dan memberikan rekomendasi/keputusan atas penyelesaian segala permasalahan yang akan timbul.

3) Melaksanakan pembinaan nasabah dan mengidentifikasi calon debitur secara berkesinambungan dan membentuk tim kerja yang diperlukan.

4) Melakukan koordinasi dan konsultasi dengan Kepala Bidang Manajemen Risiko maupun unit kerja lainnya guna memperoleh keputusan penyelesaian tugas yang dihadapi dan peningkatan kinerja.

5) Melaksanakan penyelenggaraan usaha perkreditan dan pengembangan dana dengan prinsip kehati-hatian.

6) Membuat laporan tunggakan angsuran dari debitur dan melakukan penanggulangan atas angsuran yang tidak lancar atau kredit bermasalah.

7) Melaksanakan evaluasi dan penyelesaian penanganan kredit yang telah dihapus bukukan dan kredit yang dilakukan melalui Agunan Yang Diambil Alih (AYDA).

8) Melakukan usaha pengembangan dana dan mengelola administrasi keluar masuk dana.

k. Sub Bidang Likuiditas, Anti Pencucian Uang (APU), Pencegahan Pendanaan Terorisme (PPT), dan Hukum

Tugas dan tanggung jawabnya sebagai berikut:

1) Melakukan perencanaan, pemantauan, dan menjaga ketersediaan likuiditas bank.

2) Melakukan pembuatan laporan perputaran dana dari perusahaan.

3) Meneliti kebenaran administrasi pembukaan rekening dan memantau perkembangan rekening nasabah.

4) Menghitung kebutuhan dan ketersediaan kas.

5) Meneliti kebenaran administrasi dan laporan kas harian.

6) Melakukan evaluasi dan pemantauan terhadap pelaksanaan kebijakan, prosedur, dan peraturan lainnya yang terkait pelaksanaan program APU dan PPT telah dilaksanakan secara efektif dan sesuai dengan perkembangan program yang terkini. 7) Mengkoordinasikan dan melaporkan kepada Pusat Pelaporan

dan Analisis Transaksi Keuangan (PPATK) apabila ada Laporan Transaksi Keuangan Mencurigakan (LTKM).

8) Memantau dan meninjau proses pembaruan data nasabah dan riwayat transaksi keuangan nasabah secara berkesinambungan. 9) Memeriksa dan memastikan nama-nama serta identitas nasabah

tidak termasuk orang yang bermasalah dengan hukum dan tidak tercantum dalam daftar teroris.

10) Melakukan penolakan untuk menyediakan fasilitas dan membantu nasabah yang berniat melanggar atau menghindar dari proses penegakan hukum, lalu mengambil tindakan yang diperlukan sesuai dengan peraturan perundang-undangan. l. Pemimpin Kantor Pusat Operasional/Kantor Cabang

Tugas dan tanggung jawabnya sebagai berikut:

1) Melakukan koordinasi, pemantauan, pengendalian dan pembinaan kepada semua pegawai mengenai kegiatan

operasional perusahaan yang dijalankan sesuai dengan kebijaksanaan dari direksi.

2) Membuat rencana kerja dan anggaran tahunan atau berkala sebagai bagian target dari perusahaan secara keseluruhan. 3) Melakukan pengecekkan bahwa semua transaksi-transaksi

sesuai dengan standar akuntansi perbankan.

4) Melakukan pengecekkan dan verifikasi berkas/dokumen nasabah maupun calon nasabah serta memastikan data tersebut adalah data benar dan terkini.

5) Melakukan penghimpunan dana pihak ketiga dan penyaluran pembiayaan berupa kredit dengan ketentuan dan tata cara yang sehat.

6) Melaksanakan program pemasaran/promosi produk-produk perusahaan.

7) Melaksanakan tugas lain yang diberikan direksi. m. Kepala Seksi Pelayanan (Bidang Dana)

Kepala seksi pelayanan pada PD BPR BKK GROGOL selain menjalankan tugas di bidangnya juga merangkap tugas dan mempunyai tanggung jawab sebagai seksi dana, sehingga tugas dan tanggung jawab menjadi sebagai berikut ini.

1) Mengkoordinasikan kegiatan pemasukkan dan pengeluaran dana.

2) Melakukan koordinasi, perencanaan, dan perbaikan cara penghimpunan dana maupun pemasaran produk.

3) Bertanggung jawab untuk menciptakan dan mendorong tumbuhnya kepercayaan dari masyarakat.

4) Melakukan pembukuan dan menerima laporan dari bidang lain yang terkait dengan tugasnya

5) Bertanggung jawab memegang kunci brankas.

6) Melakukan pengecekkan pengeluaran dan pengambilan uang antar bank.

7) Melaksanakan evaluasi laporan dan meneliti kebenaran laporan kas harian.

n. Staf Kasir (Teller)

Staf kasir mempunyai tugas dan tanggung jawab sebagai berikut. 1) Mempunyai tanggung jawab atas segala transaksi keuangan

yang melalui kasir baik tunai maupun non tunai.

2) Menerima setoran angsuran dan setoran tabungan dari nasabah.

3) Melayani pengambilan dana dari nasabah yang ada di bank baik tunai maupun non tunai.

4) Melakukan pengecekkan buku tabungan nasabah.

5) Mencatat semua pengeluaran biaya-biaya yang disertai nota ataupun kuitansi.

7) Berkoordinasi dengan bagian lain terkait bidang kegiatan yang dijalankannya.

o. Staf Tabungan dan Deposito

Tugas dan tanggung jawabnya antara lain:

1) Melayani permohonan pembukaan rekening tabungan maupun deposito berjangka.

2) Melakukan pembukuan dan penutupan rekening tabungan. 3) Membantu pelaksanaan administrasi dana baik mencatat,

menata, mengarsipkan atau menyimpan dokumen dari nasabah. 4) Memperbaharui bunga tabungan maupun deposito sesuai

ketentuan.

5) Melakukan pembayaran bunga deposito dari nasabah.

6) Mengkonfirmasi nasabah mengenai jangka waktu deposito apabila telah jatuh tempo.

7) Memasukkan data-data transaksi deposito ke dalam sistem. 8) Membuat laporan bulanan unuk disampaikan kepada Lembaga

Penjamin Simpanan.

9) Menjalankan tugas lain yang diberikan oleh atasannya. p. Staf Pembukuan

Staf pembukuan tugas dan tanggung jawabnya adalah

1) Melakukan pencatatan transaksi harian seperti jurnal, mutasi kas harian, neraca, saldo, maupun lainnya.

2) Menyusun dan menyampaikan laporan-laporan sesuai ketentuan perbankan.

3) Menyelenggarakan administrasi umum dan sistem akuntansi atas semua kegiatan transaksi untuk mendukung tugas semua unit kerja.

4) Menyusun slip-slip transaksi harian menjadi satu untuk dijadikan arsip.

5) Melakukan setoran ke pihak lain seperti PBB, PPh, PLN, dan sebagainya.

6) Menyusun rekonsiliasi rekening antar kantor.

7) Meneliti kebenaran laporan kas harian dan mencocokannya dengan neraca.

8) Meneliti dan meninjau semua slip dan laporan kas kemudian memintakan validasi kepada pihak yang terkait.

q. Kepala Seksi Pemasaran (Bidang Kredit)

Kepala seksi pemasaran pada PD BPR BKK GROGOL selain menjalankan tugas memasarkan produk kredit kepada masyarakat juga merangkap tugas dan mempunyai tanggung jawab sebagai seksi kredit, sehingga tugas dan tanggung jawab menjadi sebagai berikut ini.

1) Menawarkan produk dan jasa bank lainnya yang sesuai dengan kebutuhan nasabah dengan tetap memperhatikan prinsip kehati-hatian.

2) Memonitoring proses pengajuan kredit dari proses awal hingga keputusan akhirnya.

3) Melakukan survei kepada calon debitur guna memberi keterangan pada AO atau pihak lain yang berkepentingan. 4) Memberikan informasi kepada nasabah terkait hasil dari proses

pengajuan kredit.

5) Menjalin kerjasama dengan instansi atau birokrasi pemerintahan untuk penyaluran produk-produk dari bank. 6) Mencapai target pencairan kredit sesuai ketentuan yang

ditetapkan perusahaan.

7) Melakukan koordinasi pengawasan penyaluran kredit.

8) Membuat susunan rencana kerja dan anggaran dalam pencairan kredit.

r. Staf Account Officer (AO)

Tugas dan tanggung jawabnya sebagai berikut:

1) Melayani nasabah atau calon nasabah yang akan mengajukan kredit.

2) Melakukan analisa kredit kepada calon debitur. 3) Melaporkan hasil analisa kredit kepada komite kredit. 4) Melakukan survei langsung ke lokasi usaha calon debitur. 5) Mendalami segala informasi tentang calon debitur melalui

6) Memeriksa dan memastikan kebenaran maupun kelengkapan berkas/dokumen pengajuan kredit.

7) Memberikan usulan pemberian kredit kepada atasannya.

8) Mencari nasabah yang layak sesuai kriteria dari bank untuk mendapatkan fasilitas pinjaman.

9) Memantau dan membina hubungan dengan debitur secara berkala guna meningkatkan loyalitas yang saling menguntungkan.

10) Memantau kolektibilitas kredit dari debitur dan menyampaikan laporan terkait hasil pemantauannya kepada atasannya.

11) Melaksanakan penyelesaian dan penyelamatan kredit bermasalah.

12) Membuat perencanaan agar pelaksanaan tugas lebih efisien, efektif, dan sesuai pencapaian target.

s. Staf Administrasi Kredit

Tugas dan tanggung jawabnya yaitu:

1) Melakukan Sistem Informasi Debitur (SID) atau BI checking. 2) Membuat dan menyiapkan berkas/dokumen kelengkapan kredit

pada saat akan pencairan kredit.

3) Melakukan pengecekkan kelengkapan data-data pada berkas pengajuan kredit.

4) Menerima pengajuan kredit serta memberikan informasi mengenai proses kredit kepada calon debitur.

t. Staf Penghimpun Dana Pihak Ketiga

Tugas dan tanggung jawabnya sebagai berikut:

1) Membantu melakukan penarikan dana tabungan yang nasabahnya ada di luar kantor (di pasar/di rumah nasabah). 2) Melayani pengambilan dana tabungan secara tunai pada saat di

luar kantor.

3) Melayani pembayaran angsuran kredit bagi nasabah yang tidak dapat datang langsung ke kantor bank.

4) Menghitung jumlah uang yang diterima dari nasabah pada saat melakukan penarikan dana di luar kantor.

5) Melaporkan jumlah perhitungan hasil penarikan dana ke kasir. u. Penjaga Malam

Tugas dan tanggung jawab penjaga malam antara lain:

1) Melakukan pengamanan, pengecekkan, dan mengontrol kondisi kantor beserta barang-barang yang ada dalam kondisi yang baik.

2) Turut serta dalam menjaga dan membantu kebersihan dan kerapian kantor.

3) Menyampaikan kepada pegawai apabila ada temuan barang milik pegawai yang tertinggal di kantor.

4) Melaporkan kejadian atau gerak-gerik orang yang mencurigakan di sekitar kantor kepada pihak yang berwenang. 5) Melaksanakan tugas lain yang diberikan oleh atasannya.

B. Pembahasan Masalah

1. Mekanisme pemberian kredit TASBIH (Talangan Anggaran Sementara Biaya Ibadah Haji) yang ada di PD BPR BKK GROGOL KPO Sukoharjo.

Kredit TASBIH dari PD BPR BKK GROGOL dapat membantu mewujudkan niat masyarakat yang akan menunaikan ibadah haji tetapi belum mempunyai dana tunai dalam waktu dekat untuk biaya awal pendaftaran ibadah haji. PD BPR BKK GROGOL memberikan dana talangan bagi masyarakat untuk menutupi kekurangan dana dalam pendaftaran awal tersebut. Dengan adanya fasilitas pinjaman masyarakat dapat memperoleh nomor porsi keberangkatan ibadah haji lebih awal.

Produk kredit ini ada berkat adanya kerjasama antara PD BPR BKK GROGOL dengan Bank Mega Syariah, karena salah satu syarat pendaftaran ibadah haji untuk Kementerian Agama yaitu calon jamaah haji harus memiliki rekening tabungan haji di bank syariah.

Biaya awal pendaftaran ibadah haji yang ditetapkan oleh Departemen Agama pada saat ini sebesar Rp. 25.000.000,-. Jadi calon jamaah haji harus memiliki rekening tabungan haji di bank syariah minimal Rp. 25.000.000,- baru setelah itu bisa mendapatkan nomor porsi keberangkatan haji.

Dana talangan yang diberikan PD BPR BKK GROGOL kepada calon jamaah haji paling banyak sebesar Rp. 23.000.000,- dengan

ditambah dana swadaya sendiri dari calon jamaah serendah-rendahnya Rp. 3.000.000,-. Dana swadaya ini digunakan untuk dana pendukung kebutuhan porsi haji sebesar Rp. 1.000.000,- dan sisanya akan digunakan untuk mencukupi talangan yang diberikan oleh bank hingga genap menjadi Rp. 25.000.000,-.

Adapun penjelasan yang lebih rinci mengenai mekanisme untuk mendapatkan fasilitas permohonan kredit TASBIH dari PD BPR BKK GROGOL adalah sebagai berikut ini.

a. Nasabah atau calon debitur datang ke bagian kredit untuk melakukan pengajuan kredit dengan membuat permohonan secara tertulis, mengisi formulir aplikasi kredit, dan melengkapi semua persyaratan yang ditentukan oleh bank. Persyaratan yang dimaksud antara lain:

1) Fotocopy KTP yang masih berlaku 2) Fotocopy Kartu Keluarga (KK) 3) Fotocopy Surat Nikah

4) Pas photo berwarna ukuran 4x6 dan ukuran 3x4

5) Dana swadaya awal serendah-rendahnya Rp. 3.000.000,- 6) Syarat pendaftaran pergi haji sesuai dengan ketentuan dari

Kemenag tiap kota atau kabupaten tempat domisili calon nasabah jamaah haji.

b. Permohonan dan berkas persyaratan pengajuan kredit yang diajukan oleh nasabah akan diterima untuk dilakukan pengecekan terlebih dahulu, apabila sudah lengkap dan benar akan diproses. c. Account Officer (AO) bersama kepala bagian kredit akan

melakukan analisa kredit sesuai dengan ketentuan bank yang berlaku, disamping melakukan analisa kredit AO juga menyerahkan berkas persyaratan pengajuan kredit kepada staf administrasi kredit untuk diteliti ulang dan dilakukan BI Checking. d. Analisa kredit dari AO dan kabag kredit akan disampaikan ke

komite kredit untuk dilakukan rapat dan diskusi.

e. Hasil dari rapat dan diskusi oleh komite kredit akan memperoleh keputusan bahwa kredit diterima atau ditolak.

f. Jika keputusannya ditolak maka berkas pengajuan kredit akan dikembalikan kepada nasabah, sedangkan apabila diterima maka pihak bank akan melanjutkan proses yang selanjutnya.

g. Proses selanjutnya setelah pengajuan kredit diterima yaitu bank akan membuatkan rekening tabungan TAMADES dan meminta dana swadaya dari nasabah untuk dimasukkan kedalam rekening tabungan.

h. Berikutnya nasabah melakukan akad kredit. Nasabah akan menandatangani dokumen-dokumen kelengkapan kredit yang telah dibuat oleh admin kredit.

i. Setelah selesai melakukan akad kredit maka pengajuan kredit dari nasabah akan direalisasikan dan proses selanjutnya pihak PD BPR BKK GROGOL akan menghubungi Bank Mega Syariah untuk meminta agar dibuatkan rekening tabungan haji atas nama nasabah yang bersangkutan. PD BPR BKK GROGOL akan mengirimkan data nasabah beserta syarat-syarat pembukaan rekening yang lain lewat fax atau langsung datang ke Bank Mega Syariah bersama nasabah.

j. Dana swadaya nasabah dan dana talangan dari PD BPR BKK GROGOL akan disetorkan atau ditransfer ke buku rekening tabungan haji yang ada di Bank Mega Syariah.

k. Membawa cetak rekening buku tabungan dari Bank Mega Syariah dan persyaratan pendaftaran ibadah haji lainnya, nasabah didampingi pegawai dari PD BPR BKK GROGOL akan melakukan pendaftaran di Kantor Kementerian Agama.

l. Setelah mendaftar di Kantor Kementerian Agama nasabah akan mendapatkan Surat Pendaftaran Pergi Haji (SPPH).

m. Nasabah menyerahkan SPPH ke Bank Mega Syariah dan Bank Mega Syariah akan mendebet rekening tabungan haji untuk disetorkan kepada Kantor Kementerian Agama.

n. Bank Mega Syariah akan memberikan bukti penerimaan setoran awal Biaya Penyelenggaraan Ibadah Haji (BPIH) kepada PD BPR BKK GROGOL dan Bank Mega Syariah juga akan mengakses

1 2 9 5 4 3 10 8 7

nomor seat porsi haji sesuai nama nasabah calon jamaah haji melalui Sistem Komputerisasi Haji Terpadu (SISKOHAT).

Peran PD BPR BKK GROGOL dalam memberikan fasilitas kredit TASBIH kepada nasabah hanya bertindak sebagai penyalur, dan tanggung jawab penuhnya hanya sampai mengurusi semua persyaratan dari nasabah hingga mendapatkan nomor porsi keberangkatan haji.

Setelah nasabah mendapat nomor porsi dan prediksi tahun keberangkatan haji, maka untuk proses persyaratan pembayaran total dana yang harus dibayar nasabah pada saat akan berangkat haji maupun proses yang lainnya adalah urusan nasabah dengan Kantor Kementerian Agama.

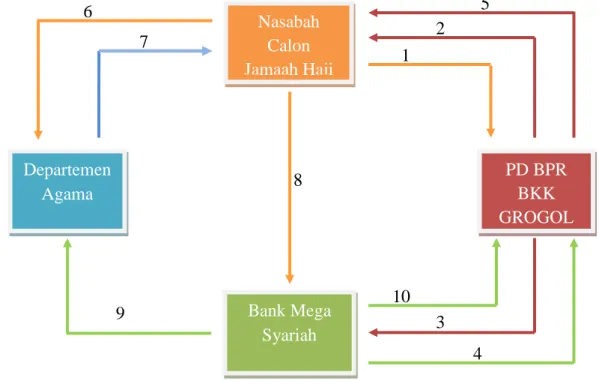

Alur mekanisme pemberian kredit TASBIH secara singkatnya dapat dilihat dari gambar dibawah ini.

Gambar 3.2 Mekanisme Alur Kredit TASBIH

Nasabah Calon Jamaah Haji PD BPR BKK GROGOL Bank Mega Syariah Departemen Agama 6

Keterangan:

1. Nasabah atau calon debitur mengajukan permohonan pengajuan kredit TASBIH kepada PD BPR BKK GROGOL.

2. PD BPR BKK GROGOL melakukan analisa permohonan dan apabila disetujui akan melakukan akad kredit.

3. Setelah kredit dapat direalisasikan PD BPR BKK GROGOL menghubungi Bank Mega Syariah untuk minta dibuatkan rekening tabungan haji atas nama nasabah yang bersangkutan, bersamaan dengan hal itu PD BPR BKK GROGOL juga menyetorkan dana talangan realisasi kredit dan dana swadaya nasabah untuk dimasukkan ke rekening tabungan haji.

4. Bank Mega Syariah memberikan buku rekening tabungan haji kepada PD BPR BKK GROGOL.

5. PD BPR BKK GROGOL menyampaikan buku rekening dari Bank Mega Syariah kepada nasabah untuk melakukan pendaftaran ibadah haji di Kantor Kementerian Agama.

6. Nasabah didampingi pegawai dari PD BPR BKK GROGOL pergi ke Kantor Kementerian Agama untuk melakukan pendaftaran ibadah haji dengan membawa buku rekening tabungan haji dan syarat lainnya.

7. Setelah selesai mendaftarkan dari Kantor Kementerian Agama nasabah akan mendapatkan Surat Pendaftaran Pergi Haji (SPPH).

8. Nasabah dengan pegawai dari PD BPR BKK GROGOL pergi ke Bank Mega Syariah menyerahkan SPPH.

9. Bank Mega Syariah mengakses nomor seat porsi haji sesuai nama nasabah calon jamaah haji melalui Sistem Komputerisasi Haji Terpadu (SISKOHAT) dan mendebet rekening tabungan haji dari nasabah untuk diberikan ke Kantor Kementerian Agama

10. Bank Mega Syariah akan memberikan bukti penerimaan setoran awal Biaya Penyelenggaraan Ibadah Haji (BPIH) kepada PD BPR BKK GROGOL.

Kewajiban nasabah sesudah mendapatkan nomor porsi keberangkatan haji yaitu nasabah harus melunasi pinjaman yang telah diberikan oleh PD BPR BKK GROGOL dengan cara mengangsur pinjaman setiap bulan. Jangka waktu pemberian pinjaman kredit TASBIH bisa sampai dengan enam tahun, sesuai kesepakatan antara bank dengan nasabah pada saat melakukan akad kreditnya.

Pada setiap angsuran bulanan yang dilakukan oleh nasabah akan dikenakan biaya jasa yang telah diberikan oleh pihak bank sebesar 1%. Biaya jasa yang dikenakan oleh bank dari angsuran pertama yang dibayar nasabah sampai dengan angsuran terakhir besarnya adalah sama, atau sering disebut dengan istilah flat. Untuk biaya provisi bank menetapkan sebesar 1% dan biaya administrasi 0,5%.

Tabel 3.1

Rincian Dana Pendukung Kebutuhan Porsi Haji

Rincian Dana Pendukung Nominal

Provisi Rp. 220.000,-

Administrasi Rp. 110.000,-

Materai Rp. 48.000,-

Buka rekening tabungan IB Mega Syariah Rp. 500.000,-

Buka rekening TAMADES Rp. 122.000,-

Total kebutuhan Rp. 1.000.000,-

Sumber: PD BPR BKK GROGOL

Perincian perhitungan biaya jasa dan administrasi yang dikenakan oleh bank kepada nasabah dapat dimisalkan sebagai berikut. Misalnya dana swadaya yang dimiliki oleh nasabah untuk mengajukan permohonan talangan haji sebesar Rp 4.000.000 dan nasabah menginginkan untuk meminjam dana dari bank dengan jangka waktu 3 tahun. Maka dana swadaya yang dimiliki nasabah akan diambil Rp. 1.000.000,- sebagai dana pendukung, sedangkan dana yang Rp. 3.000.000,- akan digunakan untuk mencukupi biaya pendaftaran ibadah haji sebesar Rp. 25.000.000,-. Jadi, dalam hal ini nasabah akan mendapat dana talangan dari bank sebesar Rp. 22.000.000,-. Pembayaran angsuran per bulannya dapat diketahui sebagai berikut.

Tabel 3.2

Perhitungan Angsuran Bulanan

Pembayaran pokok Rp. 22.000.000 / 36 =Rp. 611.111,- Jasa PD BPR BKK GROGOL Rp. 22.000.000 x 1% =Rp. 220.000,-

Total angsuran per bulan Rp. 831.111,-

2. Strategi pemasaran yang dilakukan oleh PD BPR BKK GROGOL KPO Sukoharjo dalam upaya mengenalkan dan menyalurkan kredit TASBIH kepada masyarakat.

Strategi pemasaran yang diterapkan oleh PD BPR BKK GROGOL untuk memperkenalkan produknya ke masyarakat dan menarik minat dari masyarakat yakni melalui saluran promosi. Beberapa strategi promosi tersebut antara lain:

a. Periklanan (Advertising)

Periklanan merupakan sarana promosi yang digunakan oleh bank untuk mengenalkan produk yang dimilikinya kepada masyarakat. Melalui iklan bank dapat memberikan informasi mengenai manfaat produk, keunggulan produk, harga produk maupun informasi lainnya yang dibuat secara ringkas tetapi menarik. Masyarakat yang tertarik untuk mengetahui informasi produk lebih mendalam pasti akan datang ke bank secara langsung. Pihak bank dengan demikian akan mampu untuk membujuk nasabah atau calon nasabah agar menggunakan produk yang ditawarkannya.

Media iklan yang digunakan oleh PD BPR BKK GROGOL dalam mengenalkan produknya ke masyarakatnya adalah menggunakan brosur untuk dibagikan kepada masyarakat, pemasangan spanduk, dan melalui saluran radio. Untuk periklanan yang melalui saluran radio, PD BPR BKK GROGOL bekerjasama

dengan Radio Siaran Perusahaan Daerah (RSPD) Sukoharjo dan Radio Top Sukoharjo.

b. Publisitas (Publicity)

Menggunakan sarana promosi publisitas bank dapat menarik minat masyarakat dengan melakukan kerjasama dengan instansi yang ada di Sukoharjo maupun sekitarnya. Misalnya PD BPR BKK GROGOL melakukan kerjasama dengan pemerintah Kecamatan Grogol. Setiap sebulan sekali ada perkumpulan rutin yang anggotanya terdiri dari ibu-ibu PKK beberapa desa yang berkumpul menjadi satu di pendopo Kecamatan Grogol.

Dalam kegiatan perkumpulan ini PD BPR BKK GROGOL diberi kesempatan untuk mengisi acara, melalui kesempatan yang diberikan oleh panitia acara bank akan menawarkan produk-produk yang dimilikinya. Dengan melakukan promosi seperti ini diharapkan masyarakat akan tertarik untuk menggunakan produk dari PD BPR BKK GROGOL dan kebutuhan masyarakat untuk melaksanakan ibadah haji dapat terwujud.

c. Penjualan Pribadi (Personal Selling)

Sarana promosi ini melibatkan semua pegawai dari tingkat yang bawah hingga pejabat bank yang lain. Pegawai bank akan melakukan kunjungan langsung kepada nasabah atau calon nasabah. Dengan kunjungan yang dilakukan bank dapat langsung bertatap muka dan dapat mengetahui karakter nasabah atau calon

nasabah sehingga bank dapat menggunakan pendekatan yang tepat dalam memberikan penjelasan tentang produk secara lebih jelas dan terperinci.

Semua informasi yang diperlukan oleh nasabah atau calon nasabah mengenai produk bank dapat terjawab. Melalui sarana promosi ini bank juga dapat menerima respon nasabah atau calon nasabah berupa masukan-masukan dari nasabah yang dapat berguna bagi bank untuk meningkatkan kualitas dari produk maupun pelayanannya.

3. Kendala dan solusi yang ada dalam mekanisme pemberian kredit maupun metode pemasaran pada PD BPR BKK GROGOL KPO Sukoharjo.

Selama menjalankan kegiatan operasionalnya dalam memberikan pelayanan kepada masyarakat ada beberapa kendala yang dihadapi oleh PD BPR BKK GROGOL. Kendala tersebut antara lain:

a. Kurangnya pengetahuan dan pemahaman dari masyarakat mengenai adanya kredit TASBIH dari PD BPR BKK GROGOL. b. Banyaknya pesaing lembaga keuangan lain yang ada di wilayah

Sukoharjo dan sekitarnya. Seperti misalnya Bank Syariah Mandiri, karena yang memberikan pembiayaan talangan haji terlebih dahulu adalah bank syariah yang sudah lama terjun ke dalam pembiayaan talangan haji seperti ini.

c. Pegawai dari PD BPR BKK GROGOL yang berperan sebagai staf pemasaran jumlahnya hanya terbatas, oleh karena itu dalam proses memasarkan produknya tidak dapat berlangsung secara maksimal.

Solusi yang digunakan oleh pihak bank untuk mengatasi kendala diatas adalah sebagai berikut.

a. Agar masyarakat dapat mengenal produk bank dengan lebih jelas maka bank melakukan sosialisasi yang lebih giat lagi kepada masyarakat dengan menjelaskan produk-produknya dengan detail dan dibuat semenarik mungkin agar masyarakat tertarik untuk menggunakan produk yang ditawarkan.

b. Bank memberikan peningkatan mutu pelayanan yang lebih baik daripada pesaingnya. Selain itu bank harus menjaga hubungan yang baik dengan nasabah yang sudah loyal terhadap bank dan bank juga harus memberikan pelatihan kepada SDM agar dapat bekerja dengan optimal sehingga dapat memberikan pelayanan yang lebih baik kepada masyarakat.

c. Bank menugaskan semua pegawai untuk melakukan kegiatan pemasaran. Jadi tidak hanya bagian staf pemasaran saja yang melakukan pemasaran, tetapi semua pegawai merangkap jabatan sebagai staf pemasar.